Анализ внутренних факторов и инструментов управления, влияющих на финансовые показатели отеля

Степанова В.Е.1

1 Новосибирский государственный университет экономики и Управления, ,

Скачать PDF | Загрузок: 106 | Цитирований: 6

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 3 (Август-Сентябрь 2019)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=40087387

Цитирований: 6

Аннотация:

В работе представлены результаты практического тестирования влияния факторов внутренней среды отелей, оказывающих значительное влияние на их финансовые показатели. На основании существующих исследований, рассмотрены типологии внутренних факторов, а также проверены основные гипотезы о степени их воздействия. По результатам исследования, сформулирован набор практических инструментов для эффективного управления внутренним факторами в ежедневных бизнес-процессах отелей.

Ключевые слова: гостиничный бизнес, финансовые показатели, анализ факторов, управление отелем

JEL-классификация: M11, L84, L83, L89

Введение

Уровень финансовой устойчивости отеля в значительной степени определяется влиянием многочисленных внешних и внутренних факторов. Внешние факторы формируются под воздействием политических, экономических, экологических, национальных событий в стране и мире, формируя макросреду гостиницы. Поскольку экстернальный характер внешних факторов не позволяет отелю управлять степенью их воздействия, основные усилия менеджмента гостиницы должны быть направлены на выявление критических внешних факторов, оказывающих значительное воздействие на финансовую устойчивость отеля, а также разработке эффективных инструментов для управления внутренними факторами. В отличие от внешних, внутренние факторы формируются в результате деятельности предприятия, взаимосвязаны и могут управляться компанией.

Целью работы является выявление ключевых внутренних факторов, влияющих на финансовые показатели гостиницы, и оценка степени их воздействия. Это первое исследование не только в российской, но и в мировой практике, комплексно изучающее внутренние факторы, связанные как с операционной, так и с коммерческой деятельностью отеля.

Исследование влияния внутренних факторов

Для эффективного управления внутренними факторами необходимо провести анализ степени их влияния на финансовую устойчивость гостиницы. Основываясь на существующих исследованиях различных групп внешних факторов на финансовое состояние отеля и встречах с экспертами, отвечающими за финансовые показатели гостиничной сети на глобальном уровне, автором были выдвинуты следующие гипотезы:

Гипотеза 1: Качественные факторы имеют положительное влияние на финансовую устойчивость. Важность расположения отеля для стоимости номеров и коммерческого успеха была изучена зарубежным экономистом Я. Вонгом [1] (Wong, Tian, Kai, Zhijian, 2013), а последующие эмпирические исследования В. Тияна [2] (Tian, Wang, Chen, 2014) показали первостепенное влияние управляющей компании и собственника отеля при продажах гостиничных номеров.

Гипотеза 2: Технологические ценовые факторы оказывают значительное положительное влияние на финансовую устойчивость отеля.

Гипотеза 3: Технологические неценовые факторы оказывают значительное положительное влияние на финансовую устойчивость отеля. В группе технологических факторов обобщены ценовые и неценовые факторы. Дж. Шарма и А. Упенджа [3] (Sharma, Upneja, 2005) доказали критическое значение финансовых технологических факторов для устойчивого финансового состояния отеля. В данном исследовании под ценовыми факторами подразумеваются ценообразование, управление каналами бронирования и прогнозирование спроса. Для получения наиболее точного результата был проведен анализ также неценовых технологических факторов, к которым относятся сегментация рынка, управление номерным фондом, процессом бронирования и перепродажей номеров. Существующие исследования рассматривали влияние каждого из перечисленных факторов по отдельности.

Гипотеза 4: Коммерческие факторы оказывают значительное положительное влияние на финансовую устойчивость отеля. Один из наиболее изученных комплексов факторов – роль уровня продаж на финансовую устойчивость отеля – подробно исследовался экономистами по всему миру. В своих работах М. Олсен и Дж. Джао [4] (Olsen, Zhao, 2008) подробно изучили взаимосвязь и критическое значение уровня продаж гостиничных номеров для устойчивого финансового состояния гостиницы. Современные отели являются многофункциональными комплексами, оказывающими ряд дополнительных услуг помимо проживания. Несмотря на то, что организация мероприятий является важным источником бюджета отеля, ее влияние на финансовую устойчивость отеля до сих пор остается малоизученным. По мнению автора, необходимо расширить данный комплекс факторов, включив продажу залов для мероприятий.

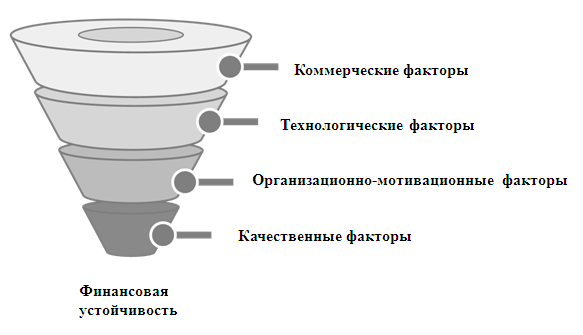

Гипотеза 5: Организационно-управленческие факторы оказывают существенное положительное влияние на финансовую устойчивость отеля. В исследованиях экономистов Р. Банкера, Г. Поттера и Д. Шринивасана [5] (Banker, Potter, Srinivasan, 2005) говорится о взаимосвязи в отеле создания благоприятных условий труда, мотивации и повышения производительности, что как следствие приводит к росту прибыли (рис.).

Рисунок. Влияние комплекса внутренних факторов на финансовые показатели отеля

Источник: составлено автором

Для проверки достоверности выдвинутых гипотез было проведено практическое тестирование, в котором участвовали отели международной гостиничной компании в восьми странах мира: Гонконге (КНР), Сингапуре, Шанхае, Женеве, Милане, Праге, Барселоне и Бостоне. Выборка отелей основана на их категории (все участвовавшие в исследовании отели пятизвездочные), а также географическом охвате, позволившем получить данные о внутренних факторах на трех разных континентах - в Азии, Европе и Америке - и провести их последующий анализ.

Основываясь на существующих исследованиях, для проведения опроса автором была разработана анкета для оценки влияния качественных, технологических (финансовых и нефинансовых) факторов, коммерческих факторов и операционно-организационных факторов на уровень финансовых показателей отеля. В опросе приняли участие 36 менеджеров отелей, в обязанности которых входит управление доходностью или финансовой деятельностью отеля (табл. 1).

Таблица 1

Состав респондентов, участвовавших в опросе

|

Отель

|

Генеральный

менеджер

|

Директор

по продажам и маркетингу

|

Начальник

отдела бронирования

|

Ревеню-менеджер

|

|

Гонконг

|

1

|

1

|

1

|

1

|

|

Сингапур

|

1

|

2

|

1

|

1

|

|

Шанхай

|

1

|

1

|

1

|

1

|

|

Женева

|

1

|

1

|

1

|

1

|

|

Милан

|

1

|

1

|

1

|

1

|

|

Прага

|

1

|

1

|

1

|

1

|

|

Барселона

|

1

|

2

|

2

|

2

|

|

Бостон

|

1

|

1

|

1

|

1

|

В процессе опроса респонденты оценивали степень влияния комплекса внутренних факторов на продажи номеров и залов, эффективность операционных процессов, решения в сфере управления доходами отеля и на состояние его финансовой устойчивости. Опрос проходил с помощью онлайн-сервиса Typeform. Ответ оценивался по пятибалльной шкале суммарных оценок Лайкерта, где 5 – «абсолютно согласен», 4 – «частично согласен», 3 – «затрудняюсь ответить, согласен или не согласен», 2 – «частично не согласен», 1 – «категорически не согласен».

Респонденты оценивали влияние внутренних факторов на финансовую устойчивость отеля, сотрудниками которого они являются, и отвечали на вопрос о том, какие инструменты управления данными факторами они используют в своей работе. Полный перечень факторов и инструментов представлен в таблице 2.

Таблица 2

Перечень внутренних факторов и инструментов управления

|

Комплекс факторов

|

Используемые инструменты управления

факторами

| |

|

Технологические

ценовые факторы

|

ценообразование

|

- контракты

с количеством фиксированных тарифов;

– количество сезонов в тарифной сетке; – количество периодов с ограниченным бронированием; – количество действующих пакетных предложений |

|

управление

каналами бронирования

|

- ROI каждого канала

бронирования;

– мультиканальная аналитика; – когортный анализ | |

|

прогнозирование

спроса

|

- использование

статистики бронирований;

– учет групп по сегментам; – использование обновленного календаря событий | |

|

Технологические

неценовые факторы

|

сегментация

рынка

|

- разделение

на целевых и нецелевых клиентов;

– количество тарифных сеток для корпоративных клиентов; – количество тарифных сеток для туриндустрии; – количество тарифных сеток для групп; – количество тарифных сеток для индивидуальных путешественников |

|

управление

номерным фондом

|

- управление

количеством ранних заездов и поздних выездов;

– количество продаж по более высокому тарифу в ночь | |

|

управление

процессом бронирования

|

- учет

и анализ входящих запросов;

– отслеживание и анализ звонков; – использование CRM-системы | |

|

управление

перепродажей номеров

|

- использование

двойных продаж;

– использование статистики бронирований | |

|

Коммерческие факторы

|

уровень

продаж номеров

|

- интеграция

с CRM;

– использование воронки продаж; – разделение клиентов по приоритетности; – использование точек продаж |

|

уровень

продаж мероприятий

|

- интеграция

с CRM;

– использование воронки продаж; – разделение клиентов по индустриям; – использование точек контакта | |

|

Организационно-управленческие

факторы

|

качество

управления

|

- собственное

измерение уровня удовлетворенности гостей;

– измерение количества постоянных гостей; – регулярный контроль соблюдения стандартов обслуживания; уровень удовлетворенности персонала |

|

обучение

персонала

|

- регулярное

обучение персонала;

– контроль применение полученных знаний и навыков; – управление результативностью | |

|

развитие

персонала

|

- применение

системы конкурсов;

– многоступенчатая система мотивации | |

Данные, полученные по итогам опроса, показали, что, по мнению топ-менеджеров, непосредственно связанных с управлением доходностью отелей группы в восьми странах, качественные факторы не оказывают значительного влияния, данная группа в совокупности получила 1,4 балла из 5. Такой низкий показатель объясняется тем, что при правильном управлении доходностью расположение отеля, тип собственника и управляющей компании не оказывают существенного влияния на финансовую устойчивость.

Результаты опроса показывают (табл. 3), что среди внутренних факторов, способствующих устойчивому финансовому состоянию гостиниц, в качестве основных респонденты отметили прогнозирование спроса и продажи номеров – оба фактора получили абсолютное количество баллов. Это объясняется не только пониманием респондентами важности прогнозирования, каждый из них в своей работе ежедневно анализирует статистические данные за аналогичный период в прошлом году, но и изменением общего тренда управления доходностью, которая, в отличие от предыдущих лет, сейчас базируется на прогнозе как на отправной точке для стратегии и плана продаж. Отмеченная закономерность подтверждается единогласным мнением респондентов в восьми странах мира.

Таблица 3

Результаты опроса о влиянии внутренних факторов на финансовую устойчивость отеля

|

Комплекс

факторов

|

Гонконг

|

Сингапур

|

Шанхай

|

Женева

|

Милан

|

Прага

|

Барселона

|

Бостон

|

Среднее значение

| |

|

Качественные

факторы

|

местоположение

|

3

|

1

|

1

|

2

|

2

|

1

|

2

|

1

|

1,6

|

|

категория

отеля

|

2

|

1

|

2

|

1

|

1

|

1

|

2

|

1

|

1,3

| |

|

тип

собственника

|

2

|

2

|

1

|

3

|

1

|

1

|

2

|

2

|

1,7

| |

|

тип

управляющей компании

|

1

|

1

|

1

|

2

|

1

|

1

|

2

|

1

|

1,2

| |

|

Технологические

ценовые факторы

|

ценообразование

|

5

|

5

|

5

|

5

|

5

|

4

|

5

|

5

|

4,8

|

|

управление

каналами бронирования

|

5

|

5

|

5

|

3

|

5

|

5

|

5

|

5

|

4,7

| |

|

прогнозирование

спроса

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

| |

|

Технологические

неценовые факторы

|

сегментация

рынка

|

5

|

5

|

5

|

5

|

4

|

4

|

4

|

3

|

4,3

|

|

управление

номерным фондом

|

5

|

5

|

5

|

5

|

5

|

3

|

5

|

4

|

4,6

| |

|

управление

процессом бронирования

|

5

|

5

|

3

|

5

|

4

|

4

|

4

|

5

|

4,3

| |

|

управление

перепродажей номеров

|

5

|

5

|

5

|

4

|

3

|

3

|

2

|

5

|

4

| |

|

Коммерческие факторы

|

продажи

номеров

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

|

продажи

мероприятий

|

5

|

5

|

5

|

5

|

4

|

4

|

5

|

3

|

4,5

| |

|

Организационно-управленческие факторы

|

качество

управления

|

4

|

4

|

4

|

5

|

4

|

4

|

4

|

5

|

4,2

|

|

обучение

персонала

|

4

|

4

|

4

|

4

|

5

|

5

|

5

|

3

|

4,2

| |

|

развитие

персонала

|

5

|

4

|

4

|

4

|

5

|

5

|

5

|

3

|

4,3

| |

Продажи номеров, как основная гостиничная услуга и главный драйвер прибыли отеля также вполне объяснимо заняли лидирующее место, несмотря на разнообразие услуг, предлагаемых в высококлассных пятизвездочных отелях. Среди других приоритетных факторов респонденты отметили: ценообразование (тарифы на услуги гостиницы во многом определяют уровень доходности отеля), управление каналами бронирования (позволяют отелю соблюдать баланс между различными клиентскими сегментами, контролировать продажи всех категорий номеров и люксов) и управление номерным фондом (необходимо для своевременных мер для повышения загрузки отеля).

Результаты опроса об используемых инструментах управления внутренними факторами (табл. 4) оказались более противоречивыми – несмотря на то, что все респонденты считают важным управление каналами и процессом бронирования, практически ни один из восьми отелей не применяет инструменты для управления данными факторами. Прежде всего, это такие техники, как мультиканальная аналитика, анализ ROI (англ. Return Of the Investments – возврат инвестиций), когоротный анализ, отслеживание и анализ входящих запросов, использование CRM-системы, во внедрение которой Группа активно инвестирует на протяжении последних пяти лет. Аналогичная тенденция выявлена в продажах номеров – факторе, по итогам опроса наиболее влияющего на финансовую устойчивость отеля. Несмотря на приоритетность данного фактора, по мнению топ-менеджеров, гостиницы не используют воронку продаж для увеличения конверсии, не разделяют клиентов по приоритетности и практически не используют точки контакта с ними. Такая же ситуация выявлена в развитии персонала, где не проводится контроль эффективности сотрудников и анализ результатов после прохождения тренингов.

Другая часть внутренних факторов, напротив, управляется всеми отелями с помощью существенного количества инструментов:

– в ценообразовании: опрошенные отели используют оптимальное количество сезонов в тарифной сетке и периодов с ограниченным бронированием, используют пакетные предложения для управления ценой на номер в конкретные даты, предлагают ограниченное количество тарифов для различных клиентских сегментов и управляют ранними заездами и поздними выездами. Отдельно необходимо выделить количество контрактов с фиксированным тарифом – это один из принципиально важных показателей ценообразования, чем меньше количество, так называемых, статичных контрактов, тем выше доля динамического ценообразования, а значит, доход отеля.

– в операционном управлении: все гостиницы проводят собственное измерение уровня удовлетворенности гостей, анализируют количество изменения постоянных гостей и проводят регулярный контроль соблюдения стандартов обслуживания.

Таблица 4

Результаты опроса – использование инструментов управления внутренними факторами

|

Комплекс

факторов

|

Инструменты

управления факторами

|

Гонконг

|

Сингапур

|

Шанхай

|

Женева

|

Милан

|

Прага

|

Барселона

|

Бостон

| |

|

Технологичные

ценовые факторы

|

ценообразование

|

количество

контрактов с фиксированным тарифом

|

37

|

51

|

77

|

5

|

5

|

14

|

7

|

3

|

|

количество

сезонов в тарифной сетке

|

3

|

3

|

4

|

5

|

5

|

4

|

4

|

6

| ||

|

количество

периодов с ограниченным бронированием

|

7

|

6

|

4

|

5

|

5

|

3

|

5

|

6

| ||

|

количество

действующих пакетных предложений

|

6

|

9

|

10

|

5

|

6

|

5

|

6

|

4

| ||

|

управление

каналами бронирования

|

подсчет

ROI каждого канала бронирования

|

нет

|

нет

|

нет

|

да

|

да

|

нет

|

нет

|

да

| |

|

мультиканальная

аналитика

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

| ||

|

когортный

анализ

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

| ||

|

прогнозирование

спроса

|

использование

статистики бронирований

|

да

|

да

|

да

|

да

|

да

|

да

|

да

|

да

| |

|

учет

групп по сегментам

|

да

|

нет

|

да

|

да

|

да

|

да

|

да

|

да

| ||

|

использование

обновленного календаря событий

|

да

|

нет

|

да

|

да

|

нет

|

нет

|

да

|

да

| ||

|

Технологичные

неценовые факторы

|

сегментация

рынка

|

разделение

на целевых и нецелевых клиентов

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

да

|

|

количество

тарифных сеток для корпоративных клиентов

|

3

|

4

|

2

|

5

|

3

|

2

|

2

|

5

| ||

|

количество

тарифных сеток для туриндустрии

|

3

|

4

|

4

|

1

|

2

|

2

|

2

|

1

| ||

|

количество

тарифных сеток для групп

|

4

|

4

|

2

|

3

|

3

|

2

|

2

|

4

| ||

|

количество

тарифных сеток для индивидуальных путешественников

|

4

|

4

|

4

|

6

|

5

|

5

|

5

|

4

| ||

|

управление

номерным фондом

|

управление

количеством ранних заездов и поздних выездов

|

да

|

нет

|

да

|

да

|

нет

|

нет

|

да

|

да

| |

|

среднее

количество продаж по более высокому тарифу в ночь на свободное

количество номеров

|

19

|

24

|

12

|

31

|

10

|

9

|

14

|

28

| ||

|

управление

процессом бронирования

|

учет

и анализ входящих запросов

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

| |

|

отслеживание

и анализ звонков

|

нет

|

нет

|

да

|

да

|

нет

|

нет

|

нет

|

да

| ||

|

использование

CRM-системы

|

да

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

| ||

|

управление

перепродажей номеров

|

использование

двойных продаж

|

нет

|

нет

|

да

|

нет

|

нет

|

нет

|

нет

|

да

| |

|

использование

статистики бронирований

|

да

|

да

|

да

|

да

|

да

|

да

|

да

|

да

| ||

|

Коммерческие

факторы

|

уровень

продаж номеров

|

интеграция

с CRM

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

|

использование

воронки продаж

|

нет

|

да

|

нет

|

да

|

нет

|

нет

|

нет

|

нет

| ||

|

разделение

клиентов по приоритетности

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

| ||

|

использование

точек контакта

|

да

|

нет

|

да

|

нет

|

нет

|

нет

|

да

|

нет

| ||

|

уровень

продаж мероприятий

|

интеграция

с CRM

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

| |

|

использование

воронки продаж

|

нет

|

нет

|

нет

|

да

|

нет

|

нет

|

нет

|

нет

| ||

|

разделение

клиентов по индустриям

|

да

|

да

|

да

|

да

|

да

|

нет

|

да

|

да

| ||

|

использование

точек контакта

|

нет

|

да

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

| ||

|

Организационно-управленческие

факторы

|

качество

управления

|

собственное

измерение уровня удовлетворенности гостей

|

да

|

да

|

да

|

да

|

да

|

да

|

да

|

да

|

|

измерение

количества постоянных гостей

|

да

|

да

|

да

|

да

|

да

|

нет

|

да

|

да

| ||

|

регулярный

контроль соблюдения стандартов обслуживания

|

да

|

да

|

да

|

да

|

да

|

да

|

да

|

да

| ||

|

уровень

удовлетворенности персонала

|

да

|

да

|

да

|

да

|

да

|

нет

|

да

|

да*

| ||

|

обучение

персонала

|

регулярное

обучение персонала

|

да

|

да

|

да

|

да

|

да

|

да

|

да

|

да

| |

|

контроль

применения полученных знаний и навыков

|

да

|

нет

|

да

|

нет

|

нет

|

нет

|

нет

|

нет

| ||

|

управление

результативностью

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

| ||

|

развитие

персонала

|

применение

системы конкурсов

|

да

|

да

|

да

|

да

|

да

|

да

|

да

|

да

| |

|

многоступенчатая

система мотивации

|

нет

|

да

|

нет

|

нет

|

нет

|

нет

|

нет

|

Да

| ||

По результатам анализа данных, полученных в процессе глобального опроса, в частности, об использовании современных техник управления факторами, был разработан практический инструментарий, внедрение которого должно снизить уровень зависимости финансового состояния отелей от воздействия перечисленных внутренних факторов.

На данный момент, несмотря на обилие теоретической информации, как в российской, так и в зарубежной экономической литературе о финансовом менеджменте отелей, отсутствуют практические методы и рекомендации для эффективного управления влиянием внутренних факторов на финансовое состояние гостиницы. Поэтому на основе практических наработок автора в течение пятнадцатилетнего опыта работы в сфере туристического и гостиничного бизнеса был разработан набор инструментов для повышения эффективности управления внутренними факторами в отеле (табл. 5).

Таблица 5

Рекомендуемые инструменты управления факторами внутренней среды в отеле

|

Комплекс факторов

|

Рекомендуемые

инструменты

|

|

Технологические

неценовые факторы

|

-

запись звонков и анализ разговоров;

– интеграция системы бронирования с CRM; – анализ эффективности агентов по бронированию; – создание скриптов для входящих звонков |

|

Технологические

ценовые факторы

|

-

мультиканальная аналитика;

– анализ каналов лидогенерации; – анализ эффективности рекламных каналов |

|

Коммерческие

факторы

|

- проведение

ABCXYZ-анализа;

– определение уровня лояльности клиентов; – расчет среднего дохода на каждого клиента; – расчет показателя удержания клиента; – выполнение плана по каждому клиенту; – качество клиентского портфеля; – декомпозирование финансовых целей; – анализ длины сделки; – анализ потерянного бизнеса; – увеличение точек контакта; – продвижение продаж мероприятий; – анализ лидогенерации; – настройка воронки продаж; – нжедневный анализ конверсии; – оптимизация клиентской базы; – проведение когортного анализа; – проведение QFD-анализа; |

|

Организационно-мотивационные

факторы

|

-

диверсифицированная система мотивации;

– создание конкурентной среды внутри департаментов; – оставление карт рабочего дня сотрудников; – внедрение листов развития сотрудников; – разработка навыковой модели для сотрудников; – визуализация результатов сотрудников |

Рекомендуемые действия, техники и методики позволят отелям, в первую очередь, оптимизировать операционные процессы, что положительно отразится на сокращении расходов, повысить эффективность работы отделов бронирования и продаж, от которых напрямую зависят загрузка номеров и залов отеля, и, следовательно, размер получаемой прибыли. Кроме того, данный набор инструментов поможет гостиницам полностью адаптировать существующее управление доходностью отеля к бизнес-процессам всех департаментов, минимизировав риски, связанные с влиянием внутренних факторов.

Выводы

Современный отель, состоящий из нескольких десятков департаментов, является микроэкономической системой, в процессе существования которой формируются многочисленные внутренние факторы, воздействующие на финансовые показателя отеля. Чтобы понять какие именно факторы в наибольшей степени влияют на финансовую деятельность отеля, было проведено исследование, позволившее объединить существующие международные исследования и впервые комплексно провести анализ внутренних факторов.

Результаты практического тестирования, проводившегося в восьми отелях по всему миру, продемонстрировали первостепенность ценообразования и продаж номеров и значительную недооцененность продаж мероприятий и целой группы организационно-мотивационных факторов. Кроме того, исследование выявило отсутствие набора инструментов для структурированного управления факторами. В качестве оптимального решения, был разработан универсальный набор рекомендованных действий и методик, направленный на повышение эффективности управления внутренними факторами в отеле.

Источники:

2. Tian X., Wang X., Chen J. The Driving Factors of Hotel Revenue Management Strategy: An Empirical Study Based on Chinese Starred-Hotel Data // Tourism Science. – 2014. – № 28(4). – С. 65-80.

3. Sharma A., Upneja A. Factors influencing financial performance of small hotels in Tanzania // International Journal of Contemporary Hospitality Management. – 2005. – № 6(17). – С. 504-515. – doi: 10.1108/09596110510612149.

Olsen M., Zhao J. Handbook of Hospitality Strategic Management (Handbooks of Hospitality Management). Butterworth-Heinemann, 2008. p. 512

5. Banker R.D., Potter G., Srinivasan D. Association of nonfinancial performance measures with the financial performance of a lodging chain // Cornell Hotel and Restaurant Administration Quarterly. – 2005. – № 4(46). – С. 394-412.

Страница обновлена: 12.06.2026 в 02:44:05

Download PDF | Downloads: 106 | Citations: 6

Analysis of internal factors and management tools affecting the hotel financial performance

Stepanova V.E.Journal paper

Leadership and Management

Volume 6, Number 3 (August-September 2019)

Abstract:

This paper presents the results of practical testing of the influence of internal factors on hotels` financial results. Based on existing studies, the typology of internal factors has been considered, and the key hypotheses about their impact were tested. According to the results of this research, a set of practical tools has been formulated for the effective management of internal factors in the daily business and operational processes of hotels.

Keywords: factor analysis, financial indicators, hospitality business, hotel management

JEL-classification: M11, L84, L83, L89

References:

Sharma A., Upneja A. (2005). Factors influencing financial performance of small hotels in Tanzania International Journal of Contemporary Hospitality Management. (6(17)). 504-515. doi: 10.1108/09596110510612149.

Tian X., Wang X., Chen J. (2014). The Driving Factors of Hotel Revenue Management Strategy: An Empirical Study Based on Chinese Starred-Hotel Data Tourism Science. (28(4)). 65-80.

Wong X., Tian X., Kai L., Zhijian H. (2013). Research on factors influencing hotel revenue management decision-making and performance: An empirical study based on high star-rated hotels in China Tourism Tribune. (28(9)). 25-33.