Управление неидентифицируемыми нематериальными активами как способ увеличения стоимости промышленного предприятия

Скачать PDF | Загрузок: 51 | Цитирований: 4

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 4 (28), Апрель 2009

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=11838137

Цитирований: 4

Аннотация:

Данная статья посвящена проблеме управления неидентифицируемыми нематериальными активами промышленного предприятия. В ней рассмотрена роль неидентифицируемых нематериальных активов с точки зрения ресурса увеличения стоимости предприятия, проанализированы основные возможности для оценки подобных активов и управления ими.

Ключевые слова: управление предприятием, промышленные предприятия, нематериальные активы, методы оценки, эффективность бизнеса, денежный поток

На сегодняшний день вопрос о смене бизнес-парадигмы в мировой экономике стоит достаточно остро: это связано как с последствиями мирового кризиса, так и с более долгосрочной тенденцией к переходу на ресурсосберегающие технологии. В условиях ограниченности материальных активов (связанной с дефицитом «длинных» и «коротких» денег) и необходимости их наиболее рационального и эффективного использования становится актуальной тема повышения качества управления и роста конкурентоспособности предприятий. В связи с этим, возрастает роль нового вида активов предприятия – неидентифицируемых нематериальных активов (НА), часть которых можно назвать инфраструктурными активами.

Под неосязаемыми инфраструктурными активами понимаются нематериальные активы, связанные с технологиями управления и не отраженные на балансе предприятия в рамках текущих методологий учета. От классических нематериальных активов данные инфраструктурные активы отличаются тем, что они не имеют определенных сроков возникновения или ликвидации и зачастую даже документарного подтверждения своего существования. Формирование подобного рода активов происходит постепенно по мере интеграции в деятельности предприятия новых принципов управления и функционирования. С повышением уровня этой интеграции изменяется и роль внедренных управленческих инноваций в повышении стоимости предприятия.

Для оценки стоимости инфраструктурных активов необходимо использовать комплексный подход, позволяющий максимально точно отразить все возможные, характерные для подобного рода сущностей, факторы. Как уже было сказано выше, инфраструктурные активы, как правило, не имеют точной даты своего создания и ликвидации, а также не всегда могут быть удостоверены документально. В качестве примера можно привести ситуацию, при которой на предприятии вводится автоматизированная система управления предприятием (например, ERP-система). Безусловно, документально можно зафиксировать момент начала программы по внедрению такой системы – это подписание договора с компанией-системным интегратором как предварительный шаг и введение системы в эксплуатацию как основной. Однако очевидно, что ни с подписанием такого договора, ни с вводом системы в эксплуатацию автоматизация предприятия по факту не осуществляется, поскольку для выхода на «проектную мощность» данной системе необходимо наличие ряда факторов. К таким факторам относятся:

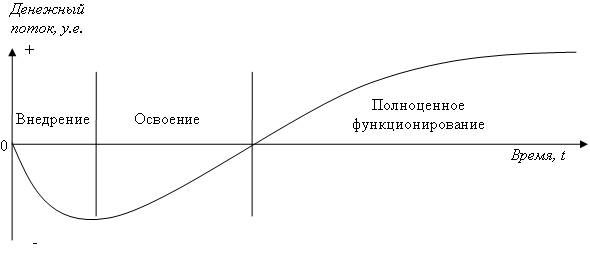

Рис. 1. Динамика денежного потока при внедрении инфраструктурного актива

Денежное выражение подобной зависимости может базироваться на первоначальных затратах на внедрение, которые проще спрогнозировать, при этом необходимо учесть все возможные риски, способные повлиять на ход реализации проекта – в этом случае уместно определить различные сценарии, применив теорию реальных опционов [1]. Расчет денежного потока после этапа внедрения можно проводить на основе статистики вовлеченности различных ресурсов предприятия в процесс преобразования методов управления в соответствии с установленными регламентами. Так, для персонала нужно учитывать время, затрачиваемое помимо выполнения стандартных обязанностей на обучение и приспособление к новым подходам в работе. Для агрегатов учитывается время, затрачиваемое на дополнительные (непроизводственные) операции. Исходя из данных о заработной плате сотрудников, стоимости часа работы агрегатов и другой информации, можно рассчитать и затраты на период освоения управленческих технологий. Как только дополнительные временные затраты согласно статистике будут приближены к нулю, наступит этап нормального функционирования, который позволит зафиксировать момент начала дополнительного контроля финансовых показателей предприятия, что позволит сравнить их с периодом до этапа внедрения. Далее, через определенный промежуток времени появляется возможность сравнить динамику роста показателей в период до реализации преобразований в управлении и после них, определив чистый денежный поток от внедренной технологии, экстраполировав его на предполагаемый срок неизменного функционирования предприятия. В дальнейшем, при внедрении дополнительных инфраструктурных активов, на основе этих данных станет возможным также разделить потоки от разных технологий. Итоговый дисконтированный денежный поток будет в наибольшей степени точно отражать стоимость того или иного инфраструктурного актива. По мере сбора подобной статистики на различных предприятиях станет возможным сформировать общеотраслевые коэффициенты [2], позволяющие оценить тот или иной класс бизнес-технологий, учитывая показатели численности сотрудников, степень вовлечения, долю измененяемых бизнес-процессов, а также финансовые показатели предприятий (выручка, рентабельность и т.д.) и многое другое. При этом можно сформировать базу для проведения сравнительной оценки инфраструктурных активов. Это, в частности, позволит в дальнейшем оценивать инвестиционную привлекательность того или иного проекта внедрения управленческой технологии.

Таким образом, можно сделать вывод, что в условиях формирования новой экономической политики предприятий применение новых методик управления неидентифицируемыми нематериальными активами позволит повысить как эффективность бизнеса, так и его инвестиционную привлекательность. При выверенном подходе к оценке подобных активов управление ими должно решить множество задач по мобилизации скрытого или не реализованного до сих пор потенциала имеющихся в наличии традиционных оборотных и внеоборотных активов, персонала и капитала предприятия, вывести его на новый уровень зрелости и создать задел для успешного долгосрочного развития.

Источники:

2. Международные стандарты оценки / Г.И. Микерин, Н.В. Павлов. — М. : Интерреклама, 2003. — 384 с.

Страница обновлена: 09.07.2026 в 08:56:53

Download PDF | Downloads: 51 | Citations: 4

Managing the unidentifiable intangible assets as a way to increase the value of industrial enterprises

Gulykov F.A.Journal paper

Creative Economy

№ 4 / April, 2009

Abstract:

This article deals with the issue of managing the unidentifiable intangible assets of industrial enterprises. It examined the role of unidentifiable intangible assets in terms of increasing asset value of the company, reviewed the main features for the evaluation of such assets and management.

Keywords: intangible assets, valuation methods, methods of enterprise management, cash flow, business efficiency