Urgent problems of use of risk management system in work of customs authorities

Drobot Elena V.1, Klevleeva Aziza R.1

1 Выборгский филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации

Download PDF | Downloads: 14 | Citations: 5

Journal paper

Journal of International Economic Affairs (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 1 (5), January-June 2013

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=29289223

Cited: 5 by 07.12.2023

Abstract:

In article the analysis of use of risk management system in work of customs authorities is carried out, the structure of risk management system is provided, the analysis of implementation of risk management system in the direction of control of customs value is carried out.

Keywords: risk, risk management system, classification of risks, customs control, risk group

Введение

Необходимость повышения эффективности системы таможенного администрирования в сочетании с интересами государства и добросовестных участников внешнеэкономической деятельности определила усилия международного сообщества по созданию и внедрению международных стандартов безопасности и облегчению мировой торговли ВТО, которые в настоящее время адаптируются к деятельности таможенных органов.

Учитывая специфику деятельности таможенных органов, система управления рисками используется при осуществлении таможенного контроля в ходе проведения различного рода таможенных операций и совершения таможенных процедур.

Задачи, стоящие перед таможенной службой, являются отражением уровня развития торгово-экономических связей, а также законопослушности участников внешнеэкономической деятельности (ВЭД).

Администрирование любого бизнес-процесса строится на системе анализа и управления рисками, т.е. определения приоритетных и ключевых направлений деятельности и соответствующего распределения имеющихся ресурсов.

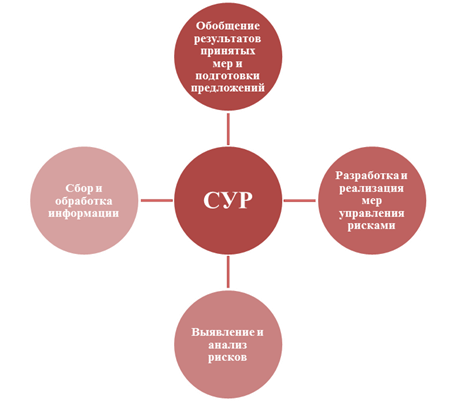

Рисунок. Структура системы управления рисками

Источник: составлено авторами

Таблица

Реализация системы управления рисками (СУР) по направлению контроля таможенной стоимости

|

|

2013

|

%

от общего количества деклараций

|

|

Количество

деклараций с риском

|

1072,1

тыс. шт.

|

23,8 %

|

|

В

том числе выявлены риски по направлению:

Таможенная стоимость |

579,9

тыс. шт.

|

13,0 %

|

Как следует из Киотской конвенции, управление рисками в таможенной службе – это основной принцип современных методов таможенного контроля. При этом процессы, основанные на управлении рисками, обеспечивают контроль производства таможенных операций на участках, где существует наибольший риск, позволяя основной массе товаров сравнительно свободно проходить через таможенную границу.

Наиболее активно система управления рисками в России используется применительно к контролю достоверности заявляемой декларантами таможенной стоимости.

В настоящее время в качестве основного индикатора риска заявления недостоверных сведений о таможенной стоимости таможенными органами используется ценовой показатель товара, так называемый контрольный уровень, который определяется экспертным способом на основе информации из базы данных таможенных деклараций, статистических данных, сведений, предоставляемых производителями, импортерами, таможенными службами иностранных государств, данных Интернета, официальных справочно-ценовых изданий и др. Отличие цены декларируемых товаров от информации, имеющейся в распоряжении таможенных органов при сопоставимых условиях, свидетельствует о возможном занижении таможенной стоимости, неконкурентном формировании цены товаров либо ее зависимости от условий или каких-либо обязательств, влияние которых на цену не может быть количественно определено.

По данным ФТС России, профили рисков, разрабатываемые по направлению контроля таможенной стоимости, служат в качестве одного из действенных инструментов контроля достоверности заявления сведений о таможенной стоимости, о чем свидетельствует общее повышение индекса таможенной стоимости по группам товаров, включаемых в область риска.

В настоящее время в область риска включено более 66 % от общего количества кодов ТН ВЭД, приоритетных с точки зрения обложения таможенными платежами, что составляет 76 % от общего стоимостного объема и 78 % от общего физического объема ввозимых товаров.

Безусловно, указанные данные свидетельствуют об определенных достижениях таможенных органов в области контроля таможенной стоимости. Вместе с тем нельзя не отметить и негативных моментов.

Так, по мнению специалистов, чтобы проанализировать цену на одну товарную позицию, нужно собрать целую экспертную группу, включающую представителей бизнеса, таможни, а также специалистов-оценщиков. К тому же стоимость товара как ценовая категория подвержена влиянию многочисленных факторов: сезонных колебаний, конъюнктуры мирового рынка, влиянию политических событий и др., что обусловливает необходимость непрерывной актуализации разрабатываемых профилей рисков для обеспечения адекватности контрольных действий.

Профиль риска содержит весьма усредненный ценовой уровень, который порождает ряд проблем при проведении таможенного контроля.

Во-первых, создаются возможности для недостоверного декларирования и занижения таможенной стоимости товаров. Заявление таможенной стоимости ниже реальной цены товара, но выше уровня, установленного профилем риска, позволяет недобросовестным участникам ВЭД беспрепятственно проходить процедуру таможенного контроля.

Во-вторых, возникают серьезные препятствия для участников ВЭД при таможенном декларировании товаров, цены на которых ниже профиля риска. Так, преследуя фискальные цели, таможенные органы зачастую возлагают дополнительные обязанности на декларантов в части уплаты таможенных платежей, представления дополнительных документов, доказывания достоверности заявляемых сведений. Все это, безусловно, приводит, к возникновению огромного количества судебных споров, ставящих под сомнение законность решений, принимаемых должностными лицами таможенных органов в ходе контроля таможенной стоимости.

Правоприменительная практика показывает, что зачастую реализация должностными лицами таможенных органов мер по минимизации рисков оказывается нерезультативной, но в то же время увеличивает сроки выпуска товаров, а также обременяет участника ВЭД дополнительными расходами.

Профили рисков, разрабатываемые таможенными органами по направлению контроля таможенной стоимости, не могу ограничиваться только ценовыми характеристиками, а должны включать сведения об отправителях, получателях, маршрутах перемещения товаров и другие характеристики, позволяющие идентифицировать возможные правонарушения в общем товаротранспортном потоке. Это повысит эффективность контрольных мер и избавит участников ВЭД от излишних процедур и административных барьеров.

Заключение

Система управления рисками должна опираться на информационно-техническую поддержку, которая должна, в свою очередь, обеспечивать условия, необходимые для работы таможенных органов всех уровней. Реализация СУР призвана обеспечивать достижение оптимального сочетания затрачиваемого на проведение таможенного контроля времени и эффективности его проведения, максимальное снижение субъективного фактора при принятии решений сотрудниками таможенных органов, а также оптимизацию принятия решений в процессе совершения таможенных операций и таможенного контроля.

Страница обновлена: 07.04.2025 в 09:08:06