Влияние отраслевой принадлежности эмитента на его инвестиционную привлекательность в новых условиях российского рынка акций

Гордиенко М.С.1 ![]() , Сизова Т.В.1

, Сизова Т.В.1 ![]() , Пономарева Н.В.1

, Пономарева Н.В.1 ![]() , Епифанов Д.А.1

, Епифанов Д.А.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 8 (Август 2026)

Аннотация:

В статье проводится исследование особенностей современного российского рынка акций, изучается динамика последних изменений, а также состояние рынка на текущем этапе. Основное внимание уделяется влиянию отраслевой принадлежности эмитента на его инвестиционную привлекательность и на курс его акций.

Авторами рассматривается изменение динамики отраслевых индексов Московской Биржи. Внимание уделяется как самим показателям приростов отраслевых индексов, так и их отклонению от прироста основного индекса Московской Биржи.

В работе также рассматривается структурное распределение российского рынка акций по виду экономической деятельности эмитента, исследуется изменение долей отдельных видов деятельности в период после введения санкций.

На основе проведённого анализа делаются выводы об инвестиционной привлекательности отдельных отраслей российского рынка акций, выявляются их дальнейшие перспективы. Оценивается ликвидность отдельных отраслей.

В заключительной части исследования авторами обобщаются полученные результаты и формируются рекомендации по осуществлению инвестиционной деятельности на российском рынке акций, учитывающие особенности и перспективы отдельных отраслей, а также длительность горизонта инвестирования

Ключевые слова: российский рынок акций, отраслевые индексы, инвестиции, санкции, инвестиционные стратегии, портфельные инвесторы

JEL-классификация: G10, G11, F36, E22, L86

Введение

Являясь сегментом фондового рынка, рынок акций играет значимую роль в перераспределении финансовых ресурсов между экономическими агентами. Использование инструментов и механизмов этого рынка позволяет компаниям привлекать средства инвесторов для расширения своего производства. Помимо первичного рынка, на котором осуществляется непосредственное привлечение финансовых ресурсов, существует и вторичный. На нём не происходит само привлечение средств, но он также крайне важен для эмитентов и инвесторов, т.к. даёт возможность перепродавать акции, обеспечивая их ликвидность, поддерживая инвестиционную привлекательность ценных бумаг.

На инвестиционную привлекательность ценных бумаг эмитента влияет множество различных факторов: финансовая устойчивость, уровень рентабельности, отраслевая специфика бизнеса, дивидендная политика, ценовые тренды его акций и многое другое.

События последних лет оказали значительное влияние на отечественный рынок акций и состояние российских эмитентов [23]. На страну было наложено великое множество ограничений, сужающих возможности привлечения иностранных финансовых ресурсов и препятствующих внешней торговле [5]. Всё произошедшее повиляло на российские предприятия и специфику их бизнес-моделей. Общий рост геополитической напряжённости снижал возможности прогнозирования будущих трендов и повышал волатильность [24]. Несмотря на все произошедшие события у российского рынка акций имеются перспективы для будущего роста [13].

Ввиду того, что особенности осуществления деятельности в различных отраслях экономики отличаются, различным оказалось и влияние санкций [19]. Отрасли, наиболее зависимые от иностранных поставщиков и зарубежных рынков сбыта, пострадали значительно сильнее тех, что преимущественно взаимодействуют с внутристрановыми поставщиками и участниками рынка. За время после введения санкций многие компании смогли в определённой степени приспособиться к изменившимся условиям. Тем не менее, общие возможности и перспективы отдельных отраслей и предприятий изменились [6], что оказало влияние на предпочтения инвесторов.

Целью исследования является выявление изменений отраслевых предпочтений инвесторов на российском рынке акций и оценка степени влияния отраслевой принадлежности эмитента на его инвестиционную привлекательность в изменившихся экономических условиях.

Научная новизна работы состоит в выявлении влияния геополитических и внешнеэкономических изменений на отдельные отрасли российского рынка и инвестиционную привлекательность российских эмитентов, формировании рекомендаций по инвестированию, учитывающих перспективы отдельных отраслей в изменившихся экономических условиях.

Результаты исследования обладают практической значимостью для участников российского рынка акций, осуществляющих инвестиционную и трейдинговую деятельность, а также для аналитиков фондового рынка.

Результаты и обсуждение

Изменение геополитических условий, начавшееся после роста напряжённости в 2022 году, и последовавшие за ним ограничения в существенной степени повлияли на российскую экономику [20]. Влияние было оказано на все отрасли российской экономики. Нарушение цепочек поставок, потеря доступа к отдельным рынкам сбыта и поставщикам создали необходимость в короткие сроки переориентировать бизнес-модели у многих предприятий [3]. Дополнительное влияние было оказано потерей доступа к источникам иностранных инвестиций, что привело к необходимости привлечения средств российских инвесторов и кредитных организаций.

Происходящие события коснулись и российского рынка акций. В краткосрочном периоде на состояние рынка был оказан мощный шоковый эффект, а основной индекс Московской биржи снизился в 2 раза. С рынка ушло множество инвесторов, упали объёмы торгов, возросла волатильность [8]. Наиболее резкие ценовые колебания наблюдались на рынке в течение первой половины 2022 года, затем они начали постепенно снижаться.

В конце 2022 года – начале 2023 года рынок начал восстанавливаться, многие инвесторы начали вновь активно вкладываться в ценные бумаги российских эмитентов [17]. Дополнительно подобная ситуация стимулировалась развитием цифровых финансовых технологий [22]. Использование цифровых систем и искусственного интеллекта позволило упростить инвестиционную деятельность для начинающих инвесторов, что дополнительно стимулировало рост рынка [2].

Отметим, что хотя многие компании и рынок в целом в определённой степени приспособились к изменившимся условиям, перспективы отдельных отраслей и эмитентов поменялись [10], что сказалось на их инвестиционной привлекательности.

Исследование этих изменений начнём с изучения динамики российского рынка акций. Для анализа современного состояния использовался трёхлетний временной интервал, начавшийся после перехода российского рынка из состояния высокой волатильности к более стабильному (с 01.03.2023 по 27.02.2026).

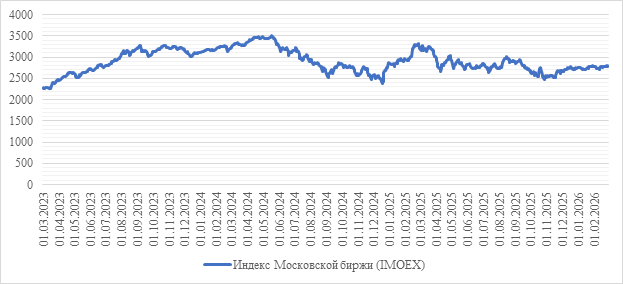

Начнём с исследования общей динамики российского рынка акций. На Рисунке 1 показана трёхлетняя динамика индекса Московской биржи.

Рисунок 1. Динамика индекса Московской биржи в период с 01.03.2023 по 27.02.2026

Источник: составлено авторами на основе данных Московской биржи [11]

Следует отметить, что в исследуемый период произошёл лишь небольшой рост с 2254,3 (01.03.2023) до 2799,14 (27.02.2026). Основное восходящее движение происходило в первой половине рассматриваемого интервала [16], и в ней же значение индекса длительное время держалось выше уровня в 3 000. После этого значение индекса скорректировалось, а преобладать стало боковое движение. Подобная ситуация продолжает сохраняться и к современному этапу. Рынок находится в сформировавшемся боковом тренде, для выхода из которого потребуются новые позитивные или негативные сигналы. При этом высока степень неопределённости, вызванная высоким влиянием геополитических факторов, способных менять ценовые тренды [4].

Заметим, что хотя общерыночные движение и пребывает в длительном боковом тренде, такая ситуация справедлива не для всех российских эмитентов. Важное значение в новых условиях имеет специфика деятельности эмитента, его зависимость от внешних рынков сбыта и иностранных поставщиков. Существенную роль играет разная степень использования заёмных средств в отдельных отраслях экономики [14].

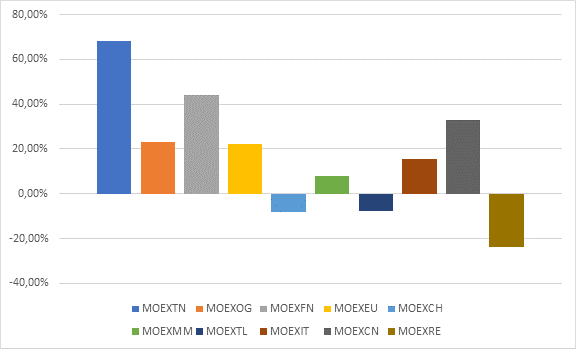

Для оценки влияния отраслевой принадлежности эмитента обратимся к Рисунку 2.

Рисунок 2. Прирост отраслевых индексов Московской биржи в период с 01.03.2023 по 27.02.2026

Источник: составлено авторами на основе данных Московской биржи [11]

На графике показано, как изменились отраслевые индексы Московской биржи в рассмотренном периоде. Обратим внимание на то, что между итоговыми изменениями индексов имеются существенные различия. Наиболее значимый прирост в этом периоде наблюдался у индекса транспортных компаний (MOEXTN), индекса финансовых компаний (MOEXFN) и индекса компаний потребительского сектора (MOEXCN). Далее следуют индекс нефтегазовых компаний (MOEXOG), индекс электроэнергетических компаний (MOEXEU), индекс IT-компаний (MOEXIT), индекс металлообрабатывающих и горнодобывающих компаний (MOEXMM). Три оставшиеся индекса – индекс телекоммуникационных компаний (MOEXTL), индекс химических и нефтехимических компаний (MOEXCH) и индекс строительных компаний (MOEXRE) – имеют отрицательный прирост.

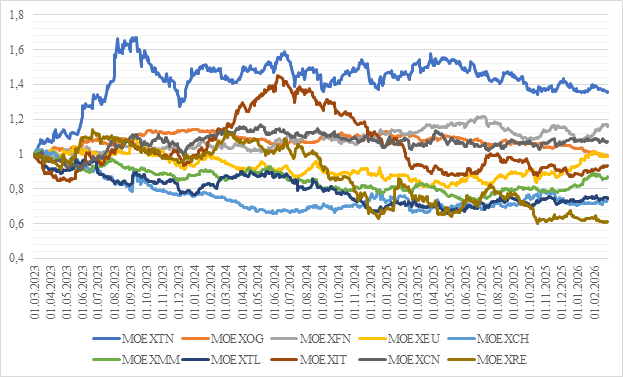

Для понимания полной картины и постоянства ценовых трендов в отдельных отраслях целесообразно исследовать динамику в течение всего выбранного временного интервала. Чтобы более точно оценить влияние фактора отраслевой принадлежности целесообразно исключить из рассмотрения влияние общерыночных тенденций на курс акций. Для этого следует рассматривать не само изменение индекса, а изменение отношения отраслевого индекса к рыночному, отношение индексов в моменте начала интервала при этом будет браться за единицу. Полученные таким путём результаты представлены на Рисунке 3.

Рисунок 3. Изменение отраслевых индексов Московской биржи относительно основного индекса Московской биржи (IMOEX) в период с 01.03.2023 по 27.02.2026

Источник: составлено авторами на основе данных Московской биржи [11]

Полученный график свидетельствует о том, что хотя отраслевые особенности оказывают существенное влияние на курс акций эмитентов, само это влияние и его положительный или отрицательный характер являются непостоянными. Так, основной разрыв между общерыночным индексом и индексом транспортных компаний образовался в начале рассматриваемого интервала и далее не увеличивался, а индекс IT-компаний успел побывать и в положительной и в отрицательной зоне относительно общерыночного индекса. Ряд индексов (MOEXCH, MOEXTL, MOEXMM, MOEXEU), оказавшихся в отрицательной зоне относительно общерыночного индекса, сумели частично отыграть свои позиции к концу рассмотренного временного интервала. Относительно устойчивый нисходящий тренд имеется лишь у индекса строительных компаний.

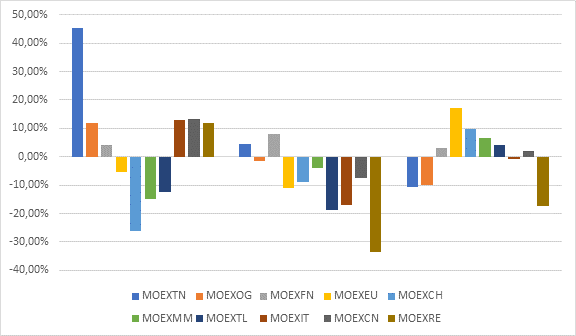

Для большей наглядности и репрезентативности результатов разобьём рассмотренный трёхлетний интервал на три годовых интервала. Рассчитаем прирост каждого отраслевого индекса относительно общерыночного индекса IMOEX внутри каждого годового интервала (Рисунок 4).

Рисунок 4. Динамика годовых приростов отраслевых индексов Московской биржи относительно основного индекса Московской биржи (IMOEX) в период с 01.03.2023 по 27.02.2026

Источник: составлено авторами на основе данных Московской биржи [11]

Полученный график хорошо иллюстрирует частую смену направления движения отраслевых индексов относительно индекса IMOEX. Единственным отраслевым индексом с положительным приростом относительно индекса IMOEX во всех трёх годовых интервалах является индекс финансовых компаний. Сами эти приросты при этом достаточно низкие (3,99%; 8,05% и 3,14% соответственно). У всех остальных отраслевых индексов имеются и положительные, и отрицательные приросты. Подобное, однако, не означает, что влияние отраслевой специфики на итоговую доходность акций отсутствует. Так, присутствуют отрасли, где положительные приросты значительно превышают отрицательные (транспортная, потребительская), а также отрасли, где ситуация обратная, и отрицательные приросты существенно больше положительных (строительная, химическая, телекоммуникационная).

Таким образом, вопрос влияния отраслевой специфики на курс акций является двояким. С одной стороны, принадлежность к определенной отрасли оказывает существенный эффект на инвестиционную привлекательность эмитента, поскольку отрасли с различной степенью успешности справляются с происходящими рыночными и политическими изменениями [18]. С другой стороны, высокая нестабильность рынка, быстро меняющиеся внешние условия и ожидания инвесторов приводят к быстрой смене трендов и изменению предпочитаемых инвесторами отраслей [7]. По этой причине позитивное или негативное влияние принадлежности к той или иной отрасли будет наиболее сильно проявляться в среднесрочном периоде. В долгосрочном периоде инвестиционно-привлекательная отрасль может стать неперспективной (и наоборот), в краткосрочном периоде общая высокая рыночная волатильность нивелирует эффект от отраслевой принадлежности. Отметим, что и сама волатильность распределена между отраслями неравномерно [9].

Для более подробной оценки влияния отраслевых особенностей рассмотрим, как поменялась структура российского рынка акций на выбранном временном интервале по видам экономической деятельности эмитента. Для этих целей проанализируем изменение структуры всех котируемых акций российского рынка (Таблица 1).

Таблица 1. Изменение структуры котируемых акций российского рынка по видам экономической деятельности эмитентов в период с 01.03.2023 по 01.03.2026

|

Вид экономической деятельности

|

Доля на 01.03.2023

|

Доля на 01.03.2026

|

|

B - Добыча полезных ископаемых

|

10,75%

|

13,54%

|

|

C - Обрабатывающие производства

|

45,74%

|

35,60%

|

|

D - Обеспечение электрической энергией

|

3,94%

|

2,68%

|

|

F - Строительство

|

1,22%

|

0,65%

|

|

G - Торговля оптовая и розничная

|

11,16%

|

8,09%

|

|

H - Транспортировка и хранение

|

1,05%

|

0,94%

|

|

J - Деятельность в области информации и связи

|

2,13%

|

1,54%

|

|

K - Финансовая и страховая

|

21,01%

|

35,42%

|

|

L - Операции с недвижимым имуществом

|

1,40%

|

0,04%

|

|

M - Профессиональная, научная и техническая

|

1,60%

|

1,46%

|

|

N - Административная и сопутствующие

дополнительные услуги

|

0,00%

|

0,04%

|

|

Q - Деятельность в области здравоохранения и

социальных услуг

|

0,00%

|

0,01%

|

Источник: составлено авторами на основе данных Банка России [12]

Обратим внимание, что приведённое в Таблице 1 деление отличается от представленного ранее. Это происходит из-за того, что практика деления компаний по видам экономической деятельности несколько отличается от практики включения компаний в определённый отраслевой индекс. Тем не менее, основная доля отраслей соответствует отдельным видам экономической деятельности.

Отметим, что в анализируемом периоде в котировальном списке оказались два новых вида экономической деятельности: «административная и сопутствующие дополнительные услуги» и «деятельность в области здравоохранения и социальных услуг». Но доли эмитентов, занимающихся этими видами деятельности, в общей структуре рынка крайне малы и не оказывают практически никакого влияния на сам рынок акций. Наибольшее увеличение доли рынка произошло у финансовых и страховых компаний (с 21,01% до 35,42%). Также отметим рост доли горнодобывающих компаний (с 10,75% до 13,54%). У всех остальных видов деятельности произошло снижение доли в общей структуре российского рынка акций. Отдельное внимание тут следует обратить на обрабатывающие производства (снижение с 45,74% до 35,60%), операции с недвижимым имуществом (снижение с 1,40% до 0,04%) и строительство (снижение с 1,22% до 0,65%).

Если обобщить результаты анализа отраслевых индексов и распределение акций российского рынка по видам экономической деятельности эмитентов, заметно значительное сходство получаемых результатов. Так, о позитивных тенденциях у финансовых компаний говорит и динамика отраслевого индекса и изменение доли, приходящейся на их акции в общей структуре российского рынка акций. Аналогичной является ситуация с компаниями, занимающимися недвижимостью и строительством. Только тут ситуация является противоположной, и очевидны негативные тенденции.

На устойчивость наиболее значимых отраслей и крупных компаний дополнительно влияет склонность индивидуальных инвесторов верить в надёжность подобных компаний и отдавать им основную долю в инвестиционном портфеле [1].

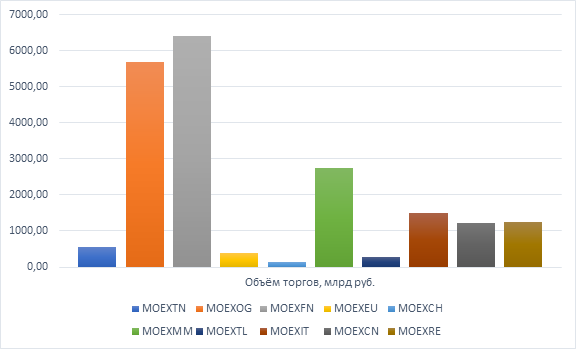

Ещё одним важным показателем, позволяющим определить заинтересованность инвесторов в определённых активах, является ликвидность. Для её оценки рассмотрим показатели объёмов торгов у отраслевых индексов Московской биржи (Рисунок 5).

Рисунок 5. Показатели суммарных объёмов торгов у отраслевых индексов Московской биржи в 2025 году

Источник: составлено авторами на основе данных Московской биржи [11]

Полученный график показывает существенное преобладание финансовой и нефтегазовой отраслей. Показатели объёмов торгов у этих двух индексов значительно превышают аналогичные показатели у всех остальных. После них с существенным отставанием идёт индекс горнодобывающих и металлургических компаний, который, тем не менее, практически в два раза превышает уровень, наблюдающийся у индекса на четвёртом месте (MOEXIT).

Отметим, что оценка объёмов торгов позволяет получить информацию о ликвидности отраслей и склонности инвесторов и трейдеров осуществлять операции именно с этими финансовыми инструментами. Однако, этот показатель косвенно влияет и на возможность роста таких ценных бумаг, поскольку чрезмерно низкая ликвидность свидетельствует о недостаточной финансовой привлекательности, приводящей к низким перспективам будущего роста цены такого актива.

При изучении ценовых трендов на рынке акций следует учитывать и определённую иррациональность инвесторов, которая также оказывает влияние на движение цены [21]. В современных условиях, когда особенно сильно проявляется влияние геополитических факторов, а прогнозирование на длительные временные интервалы затруднено [15], усиливается и склонность инвесторов к иррациональным действиям, что дополнительно повышает рыночную волатильность.

Обобщая проведённый анализ, отметим, что в новых экономических условиях российского рынка акций отраслевая принадлежность продолжает оказывать существенное влияние на инвестиционную привлекательность эмитента и курс его акций. При этом, характер такого влияния несколько изменился. Поменялся и перечень наиболее привлекательных отраслей.

Продолжительный позитивный тренд показывает финансовая отрасль. Это подтверждают все проанализированные рыночные характеристики на рассмотренном временном интервале. Она обладает самой высокой ликвидностью, а доходность акций финансовых компаний превышает среднерыночную.

Среди оставшихся отраслей перспективными также выглядят потребительская и транспортная отрасли. Тем не менее, следует отметить, что основной рост транспортной отрасли наблюдался в начале рассматриваемого интервала, а в оставшейся части динамика этой отрасли сближалась со среднерыночными показателями. Кроме того, ценные бумаги эмитентов этой отрасли обладают относительно низкой ликвидностью. У потребительской отрасли также имеется ряд проблем, ограничивающих финансовую привлекательность. Её рост также, как и у предыдущей, не постоянен; в отдельные моменты времени внутри рассмотренного интервала он был ниже среднерыночного уровня. Дополнительно следует отметить, что хотя доля потребительской отрасли на российском рынке акций превышает транспортную, она всё равно существенно уступает наиболее крупным отраслям (финансовая и нефтегазовая), из-за чего может наблюдаться недостаток ликвидности.

Наиболее проблемной и наименее перспективной на данной момент является строительная отрасль. Её доходность существенно уступает среднерыночной, а с середины рассмотренного временного интервала начал появляться негативный тренд у ценных бумаг большей части эмитентов из этой отрасли.

Заключение

Таким образом, проведённый анализ позволил заключить, что отраслевая принадлежность эмитента в значительной мере влияет на его инвестиционную привлекательность и курс его акций. При этом необходимо учитывать, что изменившиеся внешние факторы привели к изменению инвестиционной привлекательности отдельных отраслей. Так, характеристики отраслевых индексов в начале 2026 года существенно отличаются от характеристик этих же индексов в начале 2023 года. Также изменилось и структурное распределение котируемых акций российского фондового рынка.

К современному этапу наиболее перспективной является финансовая отрасль. Также относительно хорошими инвестиционными характеристиками обладают компании потребительского сектора, а также транспортные компании. В целом, более целесообразным является инвестирование в компании, наименее зависимые от внешних рынков и поставщиков. В самом худшем состоянии находится строительная отрасль, где преобладают негативные тренды.

При инвестировании и составлении портфеля следует обратить внимание на то, что влияние отраслевой принадлежности эмитента будет проявляться по-разному в зависимости от продолжительности инвестиционного горизонта.

При краткосрочной торговле влияние отраслевой принадлежности учитывать не следует. Здесь первостепенными будут текущие краткосрочные тренды, сигналы индикаторов и свечных моделей. Отрасль следует учитывать только на этапе выбора ценной бумаги, осуществление операций с которой планируется, поскольку разные отрасли имеют отличные друг от друга уровни ликвидности и волатильности.

На среднесрочном временном горизонте влияние отраслевой принадлежности будет максимальным. На нём текущие тенденции в большинстве отраслей будут сохраняться, вследствие чего целесообразным будет включать в портфель ценные бумаги эмитентов, относящихся к наиболее перспективным на момент построения портфеля отраслям.

При инвестировании с долгосрочным временным горизонтом преимущество следует отдавать высокой диверсификации. В текущих условиях ценовые тренды нестабильны, а перспективы отдельных отраслей и эмитентов непостоянны и часто меняются. Текущие тенденции не будут достаточно значимыми при увеличении промежутка времени, на которое планируется инвестиция.

Таким образом, влияние отраслевой принадлежности эмитентов будет различаться в зависимости от инвестиционного горизонта инвестора. Тем не менее, в любом случае отраслевая принадлежность будет оказывать влияние на перспективность или неперспективность отдельных ценных бумаг для включения их в портфель.

Источники:

2. Гарнов А.П., Санамьян Е.И. Современные тенденции инвестиционного рынка // Вестник Российского экономического университета имени Г.В. Плеханова. – 2025. – № 1. – c. 43-60. – doi: 10.21686/2413-2829-2025-1-43-60.

3. Гераськина А.Р. Влияние антироссийских санкций на мировую экономику и современные международные экономические отношения // Экономические отношения. – 2023. – № 2. – c. 221-236. – doi: 10.18334/eo.13.2.117900.

4. Дьяков С.А., Мамбетова А.А., Чечулин А.А. Подходы к формированию кризисоустойчивых инвестиционных портфелей // Интеллект. Инновации. Инвестиции. – 2026. – № 2. – c. 37-51. – doi: 10.25198/2077-7175-2026-2-37.

5. Ермоловская О.Ю. Аспекты противодействия России международным финансовым санкциям // Экономика, предпринимательство и право. – 2024. – № 2. – c. 591-604. – doi: 10.18334/epp.14.2.120514.

6. Зиновьев А.Г., Дубина И.Н., Кузьмин П.И. Корреляционный анализ влияния санкций на фондовые и отраслевые индексы стран-инициаторов санкций и стран, подверженных санкциям // Экономика Профессия Бизнес. – 2024. – № 1. – c. 31-37. – doi: 10.14258/epb202405.

7. Котов А.С. Направления изменения использования активных торговых стратегий на российском фондовом рынке // Экономика устойчивого развития. – 2023. – № 1. – c. 87-90.

8. Котов А.С. Специфика применения активных торговых стратегий на рынке акций в условиях высокой волатильности и санкционной нагрузки // Шаг в науку: Сборник тезисов докладов отчетной научно-практической конференции. Москва, 2023. – c. 80-86.

9. Котов А.С., Толкачёв И.С. Исследование проблемы неравномерного распределения волатильности, риска, доходности на современном российском фондовом рынке // Научные исследования и разработки. Экономика фирмы. – 2022. – № 1. – c. 23-34. – doi: 10.12737/2306-627X-2022-11-1-23-34.

10. Курушина Е.В., Воронин А.В., Будков Д.В. Независимость как критерий автономизации российской экономики // Экономика, предпринимательство и право. – 2026. – № 1. – c. 37-52. – doi: 10.18334/epp.16.1.124424.

11. Официальный сайт Московской биржи. [Электронный ресурс]. URL: https://www.moex.com (дата обращения: 15.06.2026).

12. Официальный сайт Центрального банка Российской Федерации. [Электронный ресурс]. URL: https://cbr.ru (дата обращения: 17.06.2026).

13. Переход С.А., Рыбак Г.А. Институциональные механизмы стимулирования капитализации российского фондового рынка // Экономика и качество систем связи. – 2026. – № 2. – c. 13-23.

14. Плачинда К.Д. Влияние изменения овернайтных процентных ставок на отраслевые индексы МосБиржи // Вестник Института экономики Российской академии наук. – 2025. – № 2. – c. 120-143. – doi: 10.52180/2073-6487_2025_2_120_143.

15. Потанин А.С. Классификация рисков на российском рынке акций // Вестник НГУЭУ. – 2024. – № 3. – c. 183-193. – doi: 10.34020/2073-6495-2024-3-183-193.

16. Семенкова Е.В., Kалинкина К.Е. Реализация программы развития фондового рынка в России: некоторые проблемы и пути их решения // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2025. – № 2. – c. 13-22. – doi: 10.6060/ivecofin.2025642.717.

17. Толкачёв И.С. Особенности инвестирования в новых экономических условиях: анализ трендов 2022 - начала 2023 года // Научные исследования и разработки 2023: гуманитарные и социальные науки: сборник материалов XVIII-ой международной очно-заочной научно-практической конференции. Том 1. Москва, 2023. – c. 83-86.

18. Толкачёв И.С. Пути совершенствования портфеля российских акций в 2023 году: возможности диверсификации и оптимизации // Russian Economic Bulletin. – 2023. – № 3. – c. 343-348.

19. Федорова Е.А., Неврединов А.Р. Влияние санкций на отраслевые индексы // Финансы: теория и практика. – 2024. – № 6. – c. 17-33. – doi: 10.26794/2587-5671-2024-28-6-17-33.

20. Хайруллина О.И. Детерминанты экономического благополучия стран в условиях геополитических рисков // Экономические отношения. – 2025. – № 3. – c. 555-572. – doi: 10.18334/eo.15.3.123126.

21. Хорошилов М.С., Прокопьева Е.Л. Моделирование стоимости акций с учетом иррационального поведения инвесторов // Финансы: теория и практика. – 2026. – № 1. – c. 214-227. – doi: 10.26794/2587-5671-2026-30-1-214-227.

22..Juman M.K.I., Hasan M.K., Yeasmin K.F. Financial Market Dynamics in the FinTech Era: A Statistical Physics-Inspired Business Analysis of Risk, Volatility, and Stability // International Journal of Academic Research in Progressive Education and Development. – 2026. – № 2. – p. 1619-1643. – doi: 10.6007/IJARPED/v15-i2/27828.

23. Kasraoui Ch., Alsagr N., Jeribi A., Farhani S. Mapping Financial Contagion in Emerging Markets: The Role of the VIX and Geopolitical Risk in BRICS Plus Spillovers // International Journal. – 2025. – № 4. – p. 228. – doi: 10.3390/ijfs13040228.

24. Liu X., Ma Y. Stock volatility reactions to economic policy uncertainty: the moderating role of sentiment divergence // Applied Economics. – 2025. – № 12. – p. 1382-1394. – doi: 10.1080/00036846.2024.2312264.

Страница обновлена: 29.07.2026 в 14:05:09

The impact of the issuer's industry affiliation on its investment attractiveness amid the new conditions of the Russian stock market

Gordienko M.S., Sizova T.V., Ponomareva N.V., Epifanov D.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 8 (August 2026)

Abstract:

The article examines the peculiarities of the modern Russian stock market and examines the dynamics of recent changes, as well as the current state of the market.

The research focuses on the impact of the issuer's industry affiliation on its investment attractiveness and on the price of its shares.

The authors consider the changes in the dynamics of the Moscow Stock Exchange's industry indices. Attention is paid to both the growth rates of the industry indices themselves and their deviation from the growth of the main index of the Moscow Stock Exchange.

The article examines the structural distribution of the Russian stock market by type of economic activity of the issuer and studies the change in the shares of certain types of activities in the period after the imposition of sanctions.

Based on the analysis, conclusions about the investment attractiveness of certain sectors of the Russian stock market are drawn, and their future prospects are identified. The liquidity of individual industries is assessed.

In the final part of the study, the authors summarize the results obtained and formulate recommendations for investment activities in the Russian stock market, taking into account the specifics and prospects of individual industries, as well as the duration of the investment horizon.

Keywords: Russian stock market, industry indices, investments, sanctions, investment strategies, portfolio investors

JEL-classification: G10, G11, F36, E22, L86

References:

.Juman M.K.I., Hasan M.K., Yeasmin K.F. (2026). Financial Market Dynamics in the FinTech Era: A Statistical Physics-Inspired Business Analysis of Risk, Volatility, and Stability International Journal of Academic Research in Progressive Education and Development. 15 (2). 1619-1643. doi: 10.6007/IJARPED/v15-i2/27828.

Bayanova O.V. (2025). People's Investment Portfolio: Order of Formation and Current State. Moscow Economic Journal. (1). 10-22. doi: 10.55186/2413046X_2025_10_1_1.

Dyakov S.A., Mambetova A.A., Chechulin A.A. (2026). Approaches to the Formation of Crisis-Resistant Investment Portfolios. Intelligence. Innovation. Investments. (2). 37-51. doi: 10.25198/2077-7175-2026-2-37.

Ermolovskaya O.Yu. (2024). Aspects of Russia's counteraction to international financial sanctions. Journal of Economics, Entrepreneurship and Law. 14 (2). 591-604. doi: 10.18334/epp.14.2.120514.

Fedorova E.A., Nevredinov A.R. (2024). Impact of Sanctions on Industry Indices. Finance: Theory and Practice». 28 (6). 17-33. doi: 10.26794/2587-5671-2024-28-6-17-33.

Garnov A.P., Sanamyan E.I. (2025). Today’s Trends of Investment Market. International Journal of Management and Economics Invention volume. 22 (1). 43-60. doi: 10.21686/2413-2829-2025-1-43-60.

Geraskina A.R. (2023). The impact of anti-Russian sanctions on the global economy and contemporary international economic relations. Journal of international economic affairs. 13 (2). 221-236. doi: 10.18334/eo.13.2.117900.

Kasraoui Ch., Alsagr N., Jeribi A., Farhani S. (2025). Mapping Financial Contagion in Emerging Markets: The Role of the VIX and Geopolitical Risk in BRICS Plus Spillovers International Journal. 13 (4). 228. doi: 10.3390/ijfs13040228.

Khayrullina O.I. (2025). Determinants of countries' economic well-being of in the context of geopolitical risks. Journal of International Economic Affairs. 15 (3). 555-572. doi: 10.18334/eo.15.3.123126.

Khoroshilov M.S., Prokopeva E.L. (2026). Modeling Share Prices Based on Investors’ Irrational Behavior. Finance: Theory and Practice». 30 (1). 214-227. doi: 10.26794/2587-5671-2026-30-1-214-227.

Kotov A.S. (2023). The Change Directions for the Active Trading Strategies Usage on the Russian Stock Market. Sustainable Development Economics. (1). 87-90.

Kotov A.S. (2023). The specifics of using active trading strategies in the stock market in conditions of high volatility and sanctions burden Step into science. 80-86.

Kotov A.S., Tolkachyov I.S. (2022). The Investigation of the Uneven Volatility, Risk, Return Distribution Problem on the Modern Russian Stock Market. Scientific research and development. Economy of the company. 11 (1). 23-34. doi: 10.12737/2306-627X-2022-11-1-23-34.

Kurushina E.V., Voronin A.V., Budkov D.V. (2026). Independence as a criterion of the Russian economy autonomization. Journal of Economics, Entrepreneurship and Law. 16 (1). 37-52. doi: 10.18334/epp.16.1.124424.

Liu X., Ma Y. (2025). Stock volatility reactions to economic policy uncertainty: the moderating role of sentiment divergence Applied Economics. 57 (12). 1382-1394. doi: 10.1080/00036846.2024.2312264.

Perekhod S.A., Rybak G.A. (2026). Institutional Mechanisms for Stimulating the Capitalization of the Russian Stock Market. Ekonomika i kachestvo sistem svyazi. (2). 13-23.

Plachinda K.D. (2025). The Impact of Changes in Overnight Interest Rates on the Moscow Exchange Industry Indices. Bulletin of the Institute of Economics of RAS. (2). 120-143. doi: 10.52180/2073-6487_2025_2_120_143.

Potanin A.S. (2024). Classification of Risks on the Russian Stock Market. Vestnik NSUEM. (3). 183-193. doi: 10.34020/2073-6495-2024-3-183-193.

Semenkova E.V., Kalinkina K.E. (2025). Implementation of the Stock Market Development Program in Russia: Some Issues and Ways to Address Them. Izvestiya vysshikh uchebnyh zavedeniy. Seriya: Ekonomika, finansy i upravlenie proizvodstvom. (2). 13-22. doi: 10.6060/ivecofin.2025642.717.

Tolkachyov I.S. (2023). Ways to Improve the Russian Stock Portfolio in 2023: Opportunities for Diversification and Optimization. Russian Economic Bulletin. 6 (3). 343-348.

Tolkachyov I.S. (2023). Peculiarities of Investing in the New Economic Environment: Analysis of Trends from 2022 to Early 2023 Research and Development 2023: Humanities and social sciences. 83-86.

Zinovev A.G., Dubina I.N., Kuzmin P.I. (2024). Correlation Analysis of the Impact of Sanctions on Stock and Industry Indices of Countries Initiating Sanctions and Countries Under Sanctions. Economics. (1). 31-37. doi: 10.14258/epb202405.