Влияние бизнес-аналитики на развитие финансового и инвестиционного консалтинга

Гарнов А.П.1 ![]() , Рыбина Г.А.2

, Рыбина Г.А.2 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

2 Московский государственный технический университет им. Н.Э. Баумана (национальный исследовательский университет), Москва, Россия

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 8 (Август 2026)

Введение

Финансовые рынки последних лет характеризуются высокой степенью нестабильности и ускорением процессов цифровой трансформации. Изменение процентных ставок, рост волатильности валютных курсов, усложнение регуляторных требований и увеличение объема доступных данных формируют новые условия функционирования бизнеса и финансовых институтов [7]. В этих условиях финансовый и инвестиционный консалтинг перестает выполнять исключительно экспертно-консультационную функцию и становится инструментом оперативного управления рисками, инвестициями и эффективностью бизнес-процессов.

Актуальность исследования обусловлена тем, что бизнес-аналитика из дополнительного конкурентного преимущества постепенно трансформируется в базовый элемент консалтинговой деятельности. По данным агентства RAEX, совокупная выручка крупнейших российских консалтинговых компаний в сегменте финансового консалтинга в 2023 году составила около 18,4 млрд рублей, а сегмент стратегического консалтинга в 2024 году продемонстрировал рост на 39% [16]. Одновременно возрастает спрос на аналитические решения, обеспечивающие поддержку управленческих решений в режиме реального времени. К концу 2024 года более 80% российских компаний внедрили BI-платформы и инструменты аналитической отчетности [17], что свидетельствует о системном изменении подходов к обработке и использованию данных. Особое внимание исследователи уделяют вопросам прогнозирования финансовых показателей, автоматизации оценки инвестиционных проектов и применению BI-систем в процессе принятия управленческих решений.

Недостаточно исследованным остается вопрос комплексного влияния бизнес-аналитики на эффективность финансового и инвестиционного консалтинга, включая процессы формирования рекомендаций, оценки рисков и повышения качества взаимодействия с клиентами. Таким образом, сохраняется научный пробел, связанный с недостаточной систематизацией механизмов интеграции аналитических инструментов в консалтинговую деятельность.

Метод исследования заключается в анализе роли бизнес-аналитики в повышении эффективности финансового и инвестиционного консалтинга, а также в определении направлений ее практического применения в условиях цифровой трансформации экономики.

Научная новизна исследования заключается в систематизации современных направлений применения бизнес-аналитики в финансовом и инвестиционном консалтинге, а также в обосновании ее роли как инструмента повышения качества консалтинговых услуг в условиях высокой рыночной неопределенности.

Методология исследования основана на концепции data-driven management, предполагающей принятие управленческих решений на основе анализа структурированных данных и аналитических моделей. Исследование ориентировано на комплексное изучение процессов цифровизации консалтинговой деятельности, трансформации подходов к финансовому анализу и изменения модели взаимодействия консультанта и клиента в условиях развития аналитических платформ и технологий обработки данных.

Основная часть

Финансовый и инвестиционный консалтинг в современной экономике представляет собой сложную интеллектуальную деятельность, направленную на формирование решений, обеспечивающих устойчивость бизнеса, рациональное распределение ресурсов и рост стоимости капитала. Содержание консультационных услуг существенно расширилось: если ранее основное внимание уделялось подготовке отчетов и экспертных заключений, то в настоящее время приоритет сместился в сторону непрерывного сопровождения клиента, сценарного моделирования и количественной оценки последствий управленческих решений.

В данных условиях бизнес-аналитика выступает ключевым фактором качественного преобразования консалтинговой деятельности. Под бизнес-аналитикой целесообразно понимать совокупность методов сбора, структурирования, обработки и интерпретации данных, применяемых для выработки экономически обоснованных решений. В отличие от традиционного описательного подхода, аналитическая модель ориентирована не только на фиксацию текущего состояния объекта управления, но и на выявление закономерностей, прогнозирование будущих параметров и выбор оптимального сценария действий [11].

Для финансового консалтинга особое значение имеют аналитические решения, связанные с управлением ликвидностью, структурой капитала, долговой нагрузкой, прибыльностью направлений бизнеса и бюджетной дисциплиной. Для инвестиционного консалтинга приоритетными становятся оценка доходности вложений, сравнение альтернативных проектов, расчет периода окупаемости, учет инфляционных факторов и формирование инвестиционного портфеля. Во всех перечисленных случаях качество консультации напрямую зависит от полноты данных и точности их интерпретации.

|

Направление

деятельности

|

Аналитическая

задача

|

Практический

результат

|

|

Финансовое

планирование

|

Прогноз денежных

потоков

|

Повышение

платежеспособности

|

|

Бюджетирование

|

Контроль

отклонений

|

Снижение

перерасхода ресурсов

|

|

Инвестиционный

отбор

|

Сравнение

проектов

|

Рост

эффективности вложений

|

|

Управление

рисками

|

Выявление

уязвимостей

|

Снижение потерь

|

|

Клиентский

сервис

|

Персонализация

решений

|

Укрепление

лояльности клиентов

|

Таблица 1. Основные направления применения бизнес-аналитики в консалтинге Источник: составлено авторами [17].

Системы бизнес-аналитики позволяют фильтровать и агрегировать данные, а затем представлять их в удобной форме. К примеру, в виде сводных таблиц, графиков и интерактивных информационных панелей. В зависимости от особенностей компании и ее отдельных подразделений конкретные показатели, отображаемые на дашборде BI-системы, могут быть разными.

Интерактивная аналитическая панель клиентского отдела может отображать информацию о поле и возрасте клиентов, их покупательской истории, а также частоте покупок и отзывах. Для отдела маркетинга такой инструмент соберет данные о затратах на привлечение клиентов, окупаемости инвестиций и конверсии. Все это позволяет отслеживать эффективность рекламных кампаний. Аналитика для отдела продаж предоставит информацию о продажах по различным каналам, в разные периоды времени и с учетом ассортимента товаров.

Дашборды BI-системы позволяют сотрудникам легко анализировать ситуацию в проекте и вносить необходимые корректировки. Если есть доступ к данным за предыдущие годы, можно создать панель, которая поможет прогнозировать производственные показатели на аналогичный период следующего года [5].

Рисунок 1. Эволюция финансового консалтинга: от экспертных заключений к аналитическим платформам

Источник: составлено авторами [5].

Практическое значение бизнес-аналитики раскрывается через конкретные инструменты, применяемые в деятельности консалтинговых компаний. Наиболее распространенными являются системы управленческой отчетности, панели мониторинга показателей, инструменты визуализации данных, модели прогнозирования и механизмы интеллектуальной обработки больших массивов информации [1].

Системы визуализации позволяют оперативно представить клиенту динамику выручки, затрат, задолженности, рентабельности и иных параметров. В результате руководитель получает возможность принимать решения на основе наглядной информации, а не разрозненных таблиц.

Прогнозные модели используются для расчета будущих денежных потоков, оценки устойчивости бизнеса при изменении спроса, роста процентных ставок или увеличения себестоимости продукции. Подобные расчеты позволяют определить пределы финансовой устойчивости компании и своевременно скорректировать стратегию [13].

|

Инструмент

|

Область

применения

|

Получаемый

эффект

|

|

Панели

показателей

|

Управленческий

контроль

|

Сокращение

времени реакции

|

|

Прогнозные

модели

|

Финансовое

планирование

|

Рост точности

расчетов

|

|

Сегментация

клиентов

|

Продажи услуг

|

Повышение

конверсии

|

|

Автоматизация

отчетности

|

Операционная

деятельность

|

Снижение

трудозатрат

|

|

Сценарное

моделирование

|

Инвестиционные

решения

|

Улучшение выбора

стратегии

|

Таблица 2. Эффекты внедрения аналитических инструментов в консалтинговую практику

Источник: составлено авторами [4].

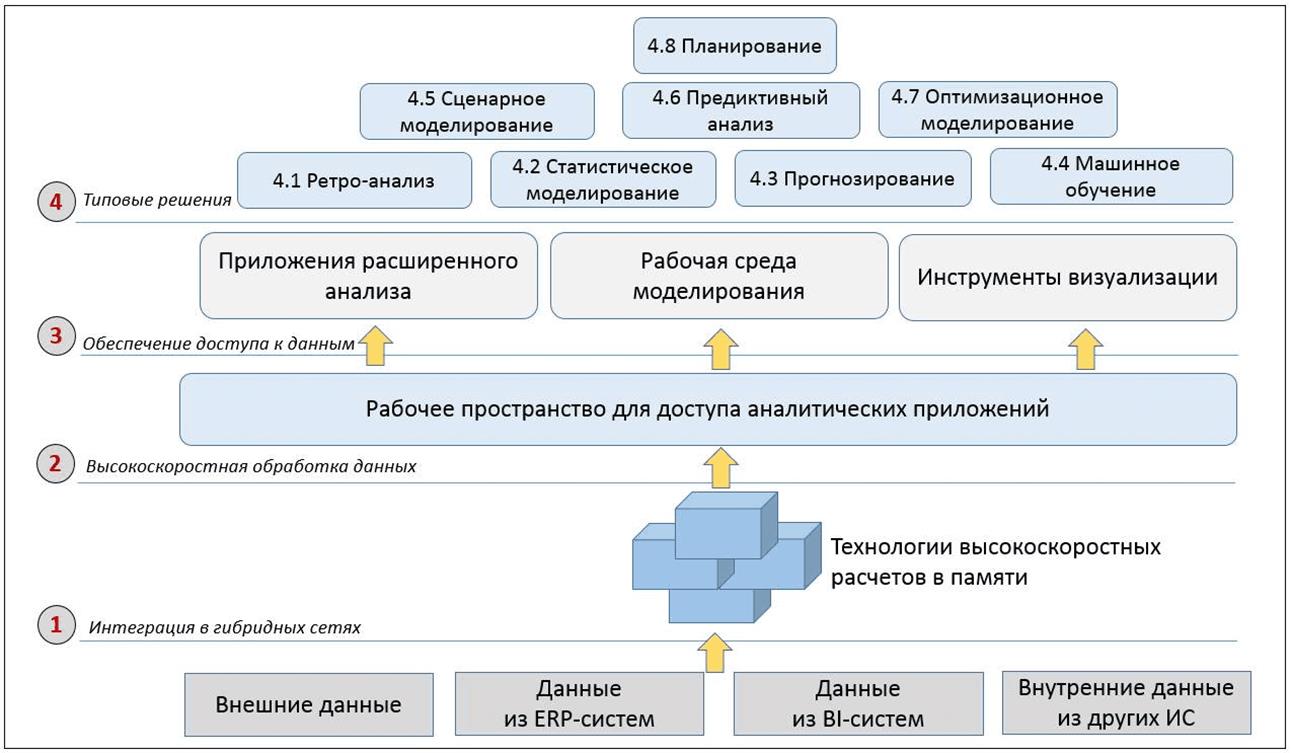

Следует отметить, что эффективность аналитических решений зависит не только от программного обеспечения, но и от качества исходной информации. Если данные неполны, противоречивы либо несвоевременно обновляются, итоговые выводы утрачивают надежность. Поэтому для консалтинговых организаций первостепенное значение имеет выстраивание системы корпоративного управления данными [9].

Рисунок 2. Архитектура аналитической системы консалтинговой компании Источник: составлено авторами [3].

Инвестиционный консалтинг — пожалуй, та область, где цена аналитической ошибки наиболее очевидна и измерима. Неверно оценённый проект — это не абстрактный просчёт в методологии, а конкретные финансовые потери клиента. Именно поэтому здесь особенно важен переход от интуитивного выбора активов к формализованной, воспроизводимой системе оценки инвестиционной привлекательности — и бизнес-аналитика обеспечивает этот переход на практике, а не на уровне деклараций [4].

Когда консультант берётся за анализ инвестиционного проекта, он работает одновременно с несколькими переменными: объём стартовых вложений, прогнозируемые денежные потоки, структура затрат, налоговая нагрузка, рыночная конъюнктура, горизонт возврата капитала. Каждый из этих параметров несёт неопределённость, и в совокупности они образуют весьма сложную систему зависимостей. Раньше консультант работал с одним базовым сценарием — и это было нормой. Сегодня аналитические платформы позволяют просчитывать десятки вариантов при изменении ключевых допущений: что будет, если ставка вырастет на два процентных пункта, если выручка окажется на 15% ниже плана, если сроки реализации сдвинутся. Именно такая многовариантность делает рекомендацию обоснованной, а не просто оформленной [15].

Отдельно стоит остановиться на портфельном измерении задачи. Инвестор, как правило, оценивает не один актив в вакууме, а всю совокупность своих вложений — и его интересует не только то, насколько привлекателен конкретный инструмент, но и то, как он вписывается в уже существующую структуру портфеля. Бизнес-аналитика здесь незаменима: она позволяет корректно рассчитать корреляцию между активами, оценить, как добавление нового инструмента влияет на совокупный риск, и выстроить структуру портфеля под конкретные целевые параметры клиента — будь то сохранение капитала, умеренный рост или агрессивная доходность [6].

|

Этап

работы

|

Аналитическая

процедура

|

Результат

|

|

Первичный отбор

|

Скрининг

проектов

|

Исключение

слабых вариантов

|

|

Финансовая

оценка

|

Расчет доходности

|

Выбор прибыльных

объектов

|

|

Оценка рисков

|

Стресс-тестирование

|

Снижение

вероятности потерь

|

|

Формирование

портфеля

|

Балансировка

активов

|

Оптимизация

структуры вложений

|

|

Мониторинг

|

Контроль

результатов

|

Корректировка

стратегии

|

Таблица 3. Использование аналитики на этапах инвестиционного консультирования

Источник: составлено авторами [3].

Важным направлением выступает

использование поведенческой аналитики. Она позволяет учитывать реакцию

инвесторов на волатильность рынка, склонность к риску, горизонт инвестирования

и предпочтения по ликвидности активов. За счет этого консультационные

рекомендации приобретают индивидуальный характер и становятся более

эффективными [10].

Важным направлением выступает

использование поведенческой аналитики. Она позволяет учитывать реакцию

инвесторов на волатильность рынка, склонность к риску, горизонт инвестирования

и предпочтения по ликвидности активов. За счет этого консультационные

рекомендации приобретают индивидуальный характер и становятся более

эффективными [10].

Рисунок 3. Модель выбора инвестиционного решения на основе бизнес-аналитики

Источник: составлено авторами [4].

Финансовый консалтинг за последние несколько лет изменился сразу в двух измерениях — и это важно зафиксировать. Технологическая трансформация очевидна и много обсуждается. Но не менее значимы организационные сдвиги внутри самих консалтинговых компаний. Раньше консультант тратил значительную часть рабочего времени на вещи, далёкие от собственно консультирования: сбор данных из разрозненных источников, ручную сверку показателей, оформление отчётных таблиц. Аналитические системы взяли эту рутину на себя — и тем самым высвободили то, что действительно стоит дорого: время и внимание специалиста для содержательной работы с результатами [3].

Одним из наиболее практически востребованных направлений оказалось оперативное финансовое управление. Здесь запрос клиента предельно конкретен: руководителю нужна актуальная картина по денежным потокам не раз в месяц по итогам закрытия периода, а каждый день — с разбивкой по контрагентам, подразделениям, контрактам. Дебиторская задолженность, прибыльность отдельных направлений, кассовые остатки — всё это должно быть доступно в режиме, близком к реальному времени. Бизнес-аналитика обеспечивает именно такой режим: постоянно обновляемые данные становятся основой для управленческих решений, которые раньше принимались либо с запозданием, либо на глазок.

Особую роль аналитические инструменты играют в антикризисных ситуациях — и это, пожалуй, наиболее показательный пример их ценности. Когда внешняя конъюнктура ухудшается, у руководства, как правило, нет времени на длительную диагностику [12]. Нужно быстро понять: где именно бизнес теряет деньги, какие направления работают в минус, где скопились неэффективные активы, когда возникнет кассовый разрыв. Аналитические модели позволяют локализовать эти точки не интуитивно, а с опорой на конкретные показатели. Антикризисные меры, выработанные на такой основе, оказываются не набором общих рекомендаций, а точечными действиями с понятной экономической логикой.

|

Традиционная

модель

|

Современная

модель

|

|

Подготовка

отчетов вручную

|

Автоматизированная

отчетность

|

|

Разовые

консультации

|

Непрерывное

сопровождение

|

|

Экспертная

оценка

|

Оценка на основе

данных

|

|

Реакция

постфактум

|

Прогнозное

управление

|

|

Универсальные

рекомендации

|

Персонализированные

решения

|

Таблица 4. Изменение функций консультанта при внедрении бизнес-аналитики

Источник: составлено авторами [5].

Следовательно, бизнес-аналитика не вытесняет консультанта, а повышает ценность его профессиональной роли. Основным продуктом специалиста становится не сбор информации, а способность интерпретировать количественные сигналы и трансформировать их в стратегические решения клиента.

Несмотря на значительный потенциал бизнес-аналитики, ее внедрение сопровождается рядом ограничений. Первым из них является низкое качество исходных данных. Во многих организациях сведения распределены между разными подразделениями, представлены в несовместимых форматах и не имеют единых стандартов учета [8].

Второе ограничение связано с кадровым фактором. Для эффективной работы необходимы специалисты, сочетающие знания в области финансов, экономики, статистики и цифровых технологий. Недостаток таких кадров замедляет развитие консалтинговых компаний.

Третьим риском выступает избыточная технологизация. Часть организаций ошибочно рассматривает программный продукт как самостоятельное решение всех управленческих задач. Между тем аналитическая система представляет собой инструмент, эффективность которого определяется качеством постановки задачи и компетентностью пользователя.

|

Риск

|

Проявление

|

Способ

преодоления

|

|

Некачественные

данные

|

Ошибочные выводы

|

Стандартизация

учета

|

|

Дефицит кадров

|

Низкая отдача от

систем

|

Подготовка

специалистов

|

|

Завышенные

ожидания

|

Недостижение

эффекта

|

Реалистичное

планирование

|

|

Информационная

закрытость клиента

|

Неполная база

расчетов

|

Регламентация

обмена данными

|

|

Киберугрозы

|

Потеря

информации

|

Усиление защиты

данных

|

Таблица 5. Основные риски использования бизнес-аналитики в консалтинге Источник: составлено авторами [6].

Таким образом, успешное внедрение аналитики требует комплексного подхода, включающего технологическую инфраструктуру, методологию работы с данными и развитие профессиональных компетенций персонала.

Заключение

В ходе исследования установлено, что бизнес-аналитика трансформировала методологическую основу финансового и инвестиционного консалтинга, обеспечив переход от ретроспективного экспертного оценивания к формализованной системе принятия решений, основанной на обработке данных и сценарном моделировании. Данный процесс сопровождается институциональным изменением роли консультанта, который все в большей степени выполняет функции аналитика и интерпретатора данных, а не исключительно носителя экспертного знания.

Получен результат, заключающийся в систематизации ключевых направлений применения бизнес-аналитики в консалтинге, включающих финансовое планирование, инвестиционную оценку, управление рисками и клиентскую сегментацию. Установлено, что интеграция аналитических инструментов повышает точность прогнозных расчетов за счет расширения набора учитываемых факторов и применения многовариантных сценариев развития экономических систем.

Выявлена зависимость эффективности внедрения аналитических решений от трех взаимосвязанных условий: качества исходных данных, уровня стандартизации внутренних учетных процессов и наличия специалистов с междисциплинарной подготовкой в области финансов, статистики и информационных технологий. При несоблюдении указанных условий технологические решения не обеспечивают ожидаемого экономического эффекта, что подтверждает необходимость комплексного подхода к цифровой трансформации консалтинговой деятельности.

Обосновано, что наиболее значимым эффектом внедрения бизнес-аналитики является формирование непрерывного контура принятия решений, при котором финансовый и инвестиционный консалтинг приобретает характер постоянного мониторинга и оперативной корректировки стратегий клиента. Это приводит к снижению временного разрыва между выявлением финансовых отклонений и управленческим воздействием.

Определены направления дальнейшего развития консалтинговой практики, включающие расширение применения предиктивных моделей, развитие автоматизированных систем оценки инвестиционных проектов и внедрение интеллектуальных алгоритмов обработки финансовых данных. Перспективным направлением научных исследований является разработка методологии интеграции поведенческих факторов в аналитические модели инвестиционного консультирования, а также оценка влияния качества данных на устойчивость прогнозных результатов.

Таким образом, выполненное исследование позволяет сделать вывод о формировании новой парадигмы финансового и инвестиционного консалтинга, в которой бизнес-аналитика выступает системообразующим элементом управленческой и консультационной деятельности.

По итогам проведенного исследования получены следующие научные результаты:

· Уточнена роль бизнес-аналитики в системе финансового и инвестиционного консалтинга как инструмента, обеспечивающего переход от экспертно-интуитивного подхода к модели принятия решений, основанной на данных и количественных методах оценки.

· Систематизированы основные направления применения бизнес-аналитики в консалтинговой деятельности, включающие финансовое планирование, инвестиционную оценку, управление рисками, клиентскую сегментацию и мониторинг эффективности принимаемых решений.

· Выявлены ключевые факторы, определяющие результативность внедрения аналитических решений в консалтинговых организациях: качество исходных данных, стандартизация процессов учета и наличие специалистов, обладающих компетенциями в области финансового управления и информационных технологий.

· Обосновано, что использование аналитических инструментов способствует повышению точности финансовых прогнозов, сокращению временных затрат на подготовку рекомендаций и увеличению обоснованности инвестиционных решений.

· Установлено, что развитие бизнес-аналитики приводит к трансформации модели взаимодействия консультанта и клиента за счет перехода к непрерывному сопровождению, основанному на регулярном мониторинге показателей и оперативной корректировке стратегий.

· Определены перспективные направления дальнейшего развития финансового и инвестиционного консалтинга, связанные с внедрением предиктивной аналитики, интеллектуальных алгоритмов обработки данных и совершенствованием методов учета поведенческих факторов инвесторов

Страница обновлена: 02.07.2026 в 11:46:44

Vliyanie biznes-analitiki na razvitie finansovogo i investitsionnogo konsaltinga

Garnov A.P., Rybina G.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 8 (August 2026)