Инвестиционно-инновационный потенциал сельскохозяйственного машиностроения: региональный аспект

Безпалов В.В.1 ![]() , Никитская Е.Ф.1

, Никитская Е.Ф.1 ![]() , Валишвили М.А.1

, Валишвили М.А.1 ![]() , Королёв А.А.1

, Королёв А.А.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 8 (Август 2026)

Введение. В современных условиях структурной трансформации российской экономики и усиления внешних ограничений развитие сельскохозяйственного машиностроения приобретает особое значение для устойчивости агропромышленного комплекса и пространственного развития страны. Данная отрасль формирует материально-техническую основу сельскохозяйственного производства, оказывает влияние на темпы технологического обновления аграрного сектора, уровень его производительности, ресурсоэффективность и способность регионов обеспечивать стабильность воспроизводственных процессов [2-4]. В этой связи состояние сельскохозяйственного машиностроения должно рассматриваться не только как отраслевой показатель промышленного развития, но и как важный фактор укрепления экономической устойчивости регионов, различающихся по структуре аграрной специализации, инвестиционным возможностям и уровню инфраструктурной обеспеченности.

Актуальность исследования усиливается сохраняющимися диспропорциями в техническом оснащении сельского хозяйства и неравномерностью обновления машинно-тракторного парка в пространственном разрезе. На развитие отрасли одновременно воздействуют высокая капиталоемкость производства, ограниченность собственных инвестиционных ресурсов предприятий, зависимость спроса от механизмов государственной поддержки, удорожание заемного финансирования и сохраняющаяся технологическая уязвимость, связанная с использованием импортных машин, комплектующих и сервисных решений. Особую значимость данная проблематика приобретает в региональном аспекте [5-6]. Различия в плотности аграрного производства, уровне развития промышленной кооперации, доступности сервисно-ремонтной базы, финансовой инфраструктуры и локализации предприятий сельскохозяйственного машиностроения формируют неоднородные условия для обновления техники и внедрения инноваций [7]. Это предопределяет необходимость исследования инвестиционно-инновационного потенциала сельскохозяйственного машиностроения через призму региональных различий, импортозависимости и механизмов экономического регулирования.

В современной научной литературе инвестиционно-инновационный потенциал сельскохозяйственного машиностроения формируется в нескольких исследовательских направлениях. В работах Н. А. Алексеевой [7], Ю. А. Клейменовой и Г. Л. Баяндуряна [16] сельскохозяйственное машиностроение рассматривается как отрасль, развитие которой определяется состоянием производственной базы, структурными ограничениями, санкционным давлением и необходимостью адаптации технологических цепочек к изменившимся внешнеэкономическим условиям. Данные исследования раскрывают отраслевую специфику сельскохозяйственного машиностроения, однако в меньшей степени затрагивают вопрос о том, как территориальная неоднородность производства и спроса влияет на реализацию инвестиционно-инновационного потенциала отрасли. А. И. Алтухов [8], Т. Г. Гурнович [14], А. А. Татусова и Ю. В. Чутчева [25] анализируют состояние технико-технологической базы сельского хозяйства, акцентируя внимание на модернизации машинно-тракторного парка, воспроизводстве материально-технических ресурсов и ограничениях технического обновления. В этих работах развитие сельскохозяйственного машиностроения увязано с потребностями аграрного сектора, однако механизм преобразования инвестиционных ресурсов в устойчивое обновление техники в региональном разрезе раскрыт недостаточно. Инвестиционная составляющая исследуемой проблемы представлена в работах Е. В. Смоленцевой [21], Н. Н. Бондиной, И. А. Бондина, О. В. Лавриной и И. Е. Шпагиной [9], а также И. Е. Шпагиной и Я. В. Нестерова [10]. Авторы рассматривают инвестиции как условие укрепления материально-технической базы сельского хозяйства и формирования ресурсного потенциала, при этом подчеркивают зависимость результата от инновационного содержания вложений и их воспроизводственной направленности. Такой подход позволяет трактовать инвестиционно-инновационный потенциал не как совокупность финансовых ресурсов, а как способность отрасли трансформировать вложения в обновление производственной базы, выпуск современной техники и снижение технологических ограничений аграрного сектора. Вместе с тем в указанных исследованиях ограниченно представлена специфика сельскохозяйственного машиностроения как самостоятельной производственной основы технического обновления агропромышленного комплекса, а региональная дифференциация условий реализации данного потенциала не получила развернутого анализа.

Отраслевой аспект инвестиционно-инновационного развития машиностроения раскрыт в исследованиях В. Н. Борисова, К. Г. Почукаева и О. В. Почукаевой [11-13]. В данных работах анализируются инвестиционная и инновационная деятельность в машиностроении, эффективность вложений, динамика рынка инвестиционной техники и процессы импортозамещения. Указанный подход применим к исследованию сельскохозяйственного машиностроения, поскольку данная отрасль относится к производствам инвестиционного назначения и одновременно обеспечивает техническую базу сельского хозяйства. Однако имеющиеся разработки преимущественно ориентированы на общие закономерности машиностроительного комплекса и рынка инвестиционного оборудования, тогда как пространственная концентрация выпуска сельскохозяйственной техники, различия в обеспеченности регионов тракторным парком и неоднородность сервисной инфраструктуры требуют отдельного рассмотрения.

Региональный аспект исследуемой темы прослеживается в работах Д. Ю. Десятниченко, Л. Г. Каранатовой и В. Н. Москаленко [15], И. Н. Сычевой и Е. С. Пермяковой [22], А. А. Полухина, И. С. Санду и П. И. Бурака [19], Л. В. Поповой, А. Г. Досовой, Т. Н. Литвиновой и А. Ф. Рогачева [20]. Д. Ю. Десятниченко, Л. Г. Каранатова и В. Н. Москаленко [15] связывают инвестиционный потенциал региона с достижением технологического суверенитета, что позволяет рассматривать территориальную инвестиционную емкость как условие отраслевого развития. И. Н. Сычева и Е. С. Пермякова [22] раскрывают роль сельскохозяйственного машиностроения в развитии агропромышленных регионов, А. А. Полухин, И. С. Санду и П. И. Бурак [19] анализируют рынок сельскохозяйственной техники, а Л. В. Попова, А. Г. Досова, Т. Н. Литвинова и А. Ф. Рогачев [20] рассматривают инфраструктурное обеспечение данного рынка. Эти исследования создают основу для анализа условий развития отрасли, но не формируют целостной оценки взаимосвязи между инвестиционной активностью регионов, производством техники, состоянием машинно-тракторного парка и сервисно-компонентной зависимостью аграрного сектора.

Зарубежные исследования дополняют рассмотрение темы через технологическое и инновационное измерение развития сельскохозяйственной техники. Т. Даум [29; 30] анализирует механизацию сельского хозяйства как условие трансформации агропродовольственных систем, А. Габриэль и М. Гандорфер [31], Л. Клеркс, Э. Якку и П. Лабарт [32], А. Книрим, М. Кернекер, К. Эрдле, Т. Краус, Ф. Боржес и А. Вурбс [33] рассматривают внедрение цифровых и «умных» технологий в сельском хозяйстве, А. В. дос Рейс, Ф. А. Медейрос, Р. Л. Т. Машадо, Л. Н. Романо, В. К. Марини и Ф. А. Дамасено [34] раскрывают влияние цифровых технологических трендов на развитие сельскохозяйственного машиностроения, а П. В. В. Прасад [35] исследует инвестиции в аграрные исследования и инновации. Данные работы отражают, что обновление сельскохозяйственной техники связано не только с физическим замещением машин, но и с развитием цифровых, программных, компонентных и сервисных решений. В то же время применительно к российской региональной структуре сельскохозяйственного машиностроения этот аспект требует конкретизации с учетом территориальных различий производства, спроса и инфраструктурного обеспечения.

Проведенный анализ источников демонстрирует, что в научной литературе сформированы отдельные подходы к исследованию инвестиционного потенциала регионов, инновационного развития машиностроения, технического обновления сельского хозяйства и инфраструктурного обеспечения рынка сельскохозяйственной техники. При этом недостаточно раскрытой остается взаимосвязь между региональной инвестиционной активностью, территориальной концентрацией производства сельскохозяйственной техники, состоянием машинно-тракторного парка и сервисно-компонентной зависимостью аграрного сектора. Данный научный пробел определяет необходимость рассмотрения инвестиционно-инновационного потенциала сельскохозяйственного машиностроения как комплексной категории, отражающей способность отрасли обеспечивать техническое обновление сельского хозяйства в условиях региональной неоднородности.

Целью исследования является выявление ограничений реализации инвестиционно-инновационного потенциала сельскохозяйственного машиностроения и обосновании направлений его развития с учетом региональной дифференциации производства техники, инвестиционной активности, состояния машинно-тракторного парка и сервисно-компонентного обеспечения. Научная новизна исследования заключается в уточнении содержания инвестиционно-инновационного потенциала сельскохозяйственного машиностроения как комплексной характеристики, объединяющей финансово-инвестиционную, производственно-технологическую, инновационную и инфраструктурно-сервисную составляющие. В отличие от подходов, ограничивающих анализ объемом инвестиций или состоянием технической базы сельского хозяйства, в статье данный потенциал рассматривается через способность отрасли трансформировать инвестиционные ресурсы в выпуск техники, обновление машинно-тракторного парка, развитие сервисного контура и снижение эксплуатационной зависимости аграрного сектора.

Авторская гипотеза состоит в том, что рост общей инвестиционной активности регионов изолированно не обеспечивает устойчивого обновления технической базы сельского хозяйства, если при этом не сопровождается отраслевой адресностью вложений, территориальной сбалансированностью производства сельскохозяйственной техники, развитием сервисно-ремонтной инфраструктуры и снижением компонентной зависимости. В соответствии с данной гипотезой инвестиционно-инновационный потенциал сельскохозяйственного машиностроения проявляется не только в способности отрасли производить технику, но и в ее возможности обеспечивать полный воспроизводственный цикл, включающий выпуск, приобретение, эксплуатацию, ремонт, модернизацию и сервисное сопровождение машин в регионально неоднородных условиях.

Методология исследования основана на сочетании отраслевого и регионального подходов, позволяющих рассматривать сельскохозяйственное машиностроение как элемент машиностроительного комплекса и как производственную основу технического обновления агропромышленного комплекса. Эмпирическую базу составляют вторичные количественные данные официальной статистики и нормативно-аналитические материалы, отражающие выпуск тракторов для сельского хозяйства, наличие техники в сельскохозяйственных организациях, инвестиции в основной капитал, приобретение новой отечественной техники и возрастную структуру тракторного парка в разрезе федеральных округов. Аналитический подход исследования предусматривает систематизацию научных подходов, структурно-динамическое и межрегиональное сопоставление показателей, а также оценку взаимосвязей между инвестиционным потенциалом, производством техники и воспроизводством машинно-тракторного парка.

Материалы и методы исследования. Информационно-аналитическую базу исследования составили официальные статистические и нормативно-аналитические материалы Федеральной службы государственной статистики, Министерства сельского хозяйства Российской Федерации, Министерства промышленности и торговли Российской Федерации, а также Правительства Российской Федерации. В эмпирическую основу положены данные за 2019–2024 гг., характеризующие выпуск тракторов для сельского хозяйства в разрезе федеральных округов, наличие тракторов в сельскохозяйственных организациях, инвестиции в основной капитал по федеральным округам, приобретение новой отечественной сельскохозяйственной техники и возрастную структуру тракторного парка. В качестве нормативного ориентира используется Стратегия развития сельскохозяйственного машиностроения России на период до 2030 года, утвержденная распоряжением Правительства Российской Федерации в 2017 году [1].

Методический инструментарий исследования включает системный и сравнительный анализ, методы статистической группировки и межокружного сопоставления, а также элементы структурно-динамического подхода. На первом этапе была выполнена систематизация современных научных подходов к трактовке инвестиционно-инновационного потенциала и уточнено содержание данной категории применительно к сельскохозяйственному машиностроению. На втором этапе сформирован массив статистических рядов по федеральным округам, позволивший оценить пространственные различия в развитии производственной базы отрасли, состоянии тракторного парка и инвестиционной емкости макрорегионов. На третьем этапе проведено сопоставление динамики выпуска тракторов, наличия техники и инвестиционной активности, а также дана оценка возрастной структуры парка как индикатора технологического старения и сервисно-компонентной уязвимости. На заключительном этапе с использованием корреляционно-регрессионного инструментария была уточнена степень взаимосвязи между инвестиционной, производственной и воспроизводственной составляющими исследуемого процесса.

Результаты и обсуждение.

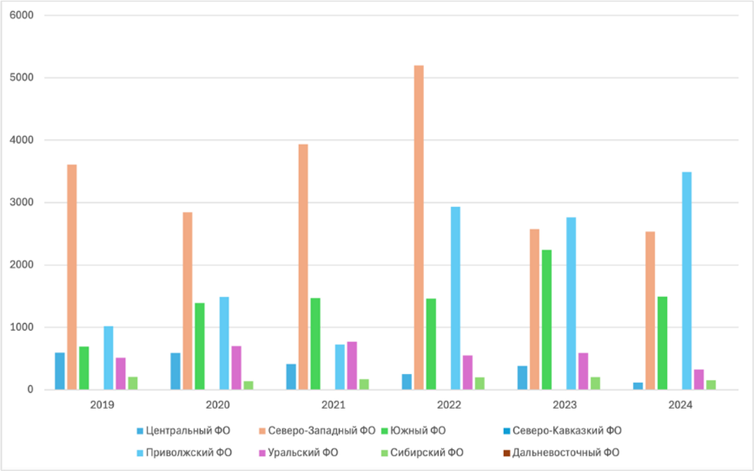

Эмпирический анализ подтвердил выраженную пространственную неоднородность реализации инвестиционно-инновационного потенциала сельскохозяйственного машиностроения. В 2019–2024 гг. развитие сельскохозяйственного машиностроения в федерально-окружном разрезе носило выраженно неравномерный характер, что указывает на пространственную асимметрию реализации инвестиционно-инновационного потенциала отрасли [25]. Совокупный выпуск тракторов для сельского хозяйства по выделенным федеральным округам увеличился с 6639 шт. в 2019 г. до 8112 шт. в 2024 г., однако траектория роста не была устойчивой: после подъема до 10593 шт. в 2022 г. произошло снижение до 8758 шт. в 2023 г. и 8112 шт. в 2024 году (рис. 1). Наиболее существенное наращивание выпуска наблюдалось в Приволжском федеральном округе, где производство выросло с 1020 до 3493 шт., то есть в 3,4 раза, а его доля в совокупном выпуске достигла 43,1% в 2024 году. Существенные позиции сохранял Северо-Западный федеральный округ, хотя его выпуск сократился с 3609 до 2534 шт., а доля в производстве составила 31,2 процента. Южный федеральный округ увеличил выпуск с 691 до 1492 шт., обеспечив 18,4% совокупного объема. Одновременно в Центральном федеральном округе производство снизилось с 597 до 117 шт., то есть на 80,4%, тогда как в Северо-Кавказском и Дальневосточном округах выпуск тракторов в статистическом ряду фактически отсутствовал. Данная динамика показывает, что производственная база сельскохозяйственного машиностроения концентрируется в ограниченном числе макрорегионов и остается чувствительной к рыночной конъюнктуре.

Источник: составлен авторами по данным Росстат [26]

Рисунок 1 – Производство тракторов для сельского хозяйства, шт.

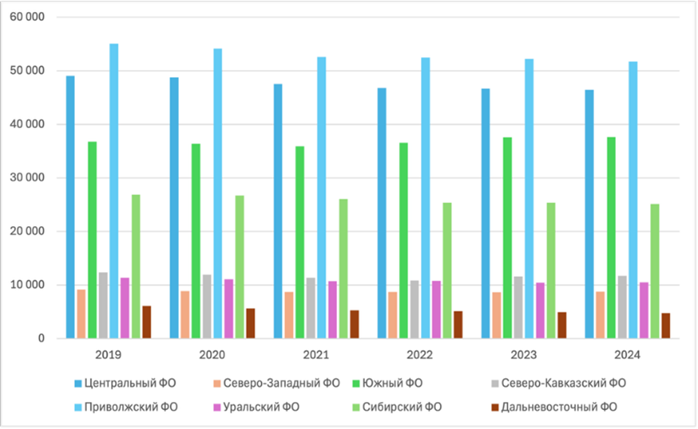

При этом рост выпуска тракторов не сопровождался сопоставимым расширением машинно-тракторного парка в сельском хозяйстве. Совокупное наличие тракторов в сельскохозяйственных организациях сократилось с 206748 ед. в 2019 г. до 196674 ед. в 2024 г., или на 4,9 процента (рис. 2). Наиболее заметное абсолютное сокращение наблюдалось в Приволжском федеральном округе, где парк уменьшился с 55041 до 51677 ед., в Центральном – с 49066 до 46440 ед., и в Сибирском – с 26886 до 25127 единиц. Глубокое относительное снижение зафиксировано в Дальневосточном федеральном округе, где число тракторов сократилось с 6118 до 4783 ед., или на 21,8 процента. Положительная динамика отмечалась только в Южном федеральном округе, где парк увеличился с 36771 до 37634 ед., то есть на 2,3 процента. Следовательно, даже в условиях роста производства в отдельных макрорегионах процесс воспроизводства технической базы сельского хозяйства в целом оставался суженным, а выпуск новой техники не обеспечивал преодоления накопленного дефицита.

Источник: составлен авторами по данным Росстат [26]

Рисунок 2 – Наличие тракторов в сельскохозяйственных организациях, шт.

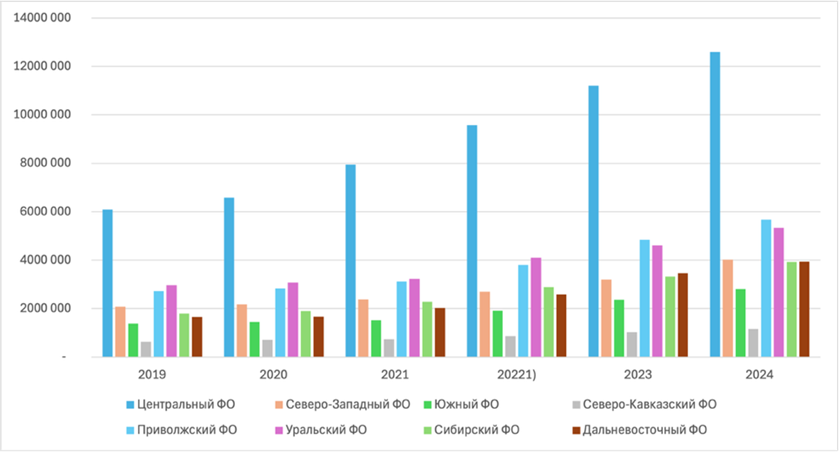

Региональная инвестиционная среда в анализируемый период демонстрировала противоположную тенденцию. Инвестиции в основной капитал выросли во всех федеральных округах без исключения (рис. 3). В Центральном федеральном округе их объем увеличился с 6093,4 до 12603,3 млрд руб., в Приволжском – с 2718,6 до 5683,5 млрд руб., в Уральском – с 2967,3 до 5339,9 млрд руб., в Сибирском – с 1798,3 до 3923,0 млрд руб., в Дальневосточном – с 1660,7 до 3933,8 млрд рублей. Наибольший относительный прирост был характерен для Дальневосточного федерального округа, где инвестиции выросли на 136,9%, и для Сибирского – на 118,1 процентов. Однако увеличение инвестиционной емкости территорий не трансформировалось автоматически в наращивание тракторного парка. Напротив, при росте инвестиций в большинстве округов фиксировалось сокращение числа тракторов в сельскохозяйственных организациях. Это означает, что общая инвестиционная активность макрорегионов не может рассматриваться как достаточный индикатор развития сельскохозяйственного машиностроения и технического обновления АПК. Для отрасли критическое значение имеют не столько совокупные инвестиционные объемы территории, сколько их направленность, отраслевая адресность и способность превращаться в воспроизводственный эффект.

Источник: составлен авторами по данным Росстат [26]

Рисунок 3 Инвестиции в основной капитал (в фактически действовавших ценах, млн руб.)

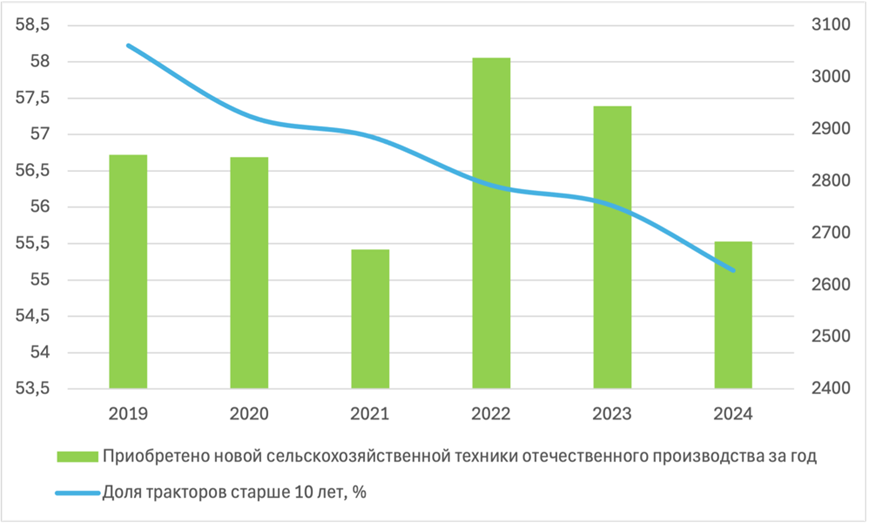

Дополнительный аргумент в пользу данного вывода дает общероссийская динамика закупки новой отечественной техники и возрастной структуры парка. Приобретение новых отечественных тракторов увеличилось с 2669 ед. в 2021 г. до 3038 ед. в 2022 г., после чего сократилось до 2945 ед. в 2023 г. и 2684 ед. в 2024 году (рис. 4). Таким образом, прирост 2022 г. не получил устойчивого продолжения, а к 2024 г. объем закупок практически вернулся к уровню начала рассматриваемого ряда. Одновременно доля тракторов старше 10 лет по России в целом снизилась с 58,22% в 2019 г. до 55,13% в 2024 году. Снижение на 3,09 п. п. свидетельствует о некотором обновлении парка, однако сам уровень остается критически высоким. Более половины эксплуатируемых тракторов по-прежнему находится в старшей возрастной группе. Экономическое значение этого обстоятельства состоит в том, что высокий возраст техники усиливает зависимость аграрного сектора от ремонта, запасных частей, сервисных услуг и технологического сопровождения, а значит, фактически воспроизводит импортозависимость уже не только на стадии закупки машин, но и на стадии их эксплуатации.

Источник: составлен авторами по данным Росстат [26]

Рисунок 4 – Приобретение новой сельскохозяйственной техники отечественного производства, шт.

Проведенный корреляционно-регрессионный анализ позволил уточнить характер взаимосвязей между инвестиционной, производственной и воспроизводственной составляющими исследуемого процесса. Панельная корреляция между инвестициями в основной капитал по федеральным округам и численностью тракторов в сельскохозяйственных организациях является умеренно положительной и составляет около 0,48, тогда как связь между объемами производства тракторов и числом тракторов в сельском хозяйстве остается слабой и оценивается примерно в 0,11. Результаты регрессионной оценки показали, что коэффициент при показателе выпуска тракторов является положительным и статистически значимым и составляет около 0,124 при p=0,002. В то же время коэффициент при инвестициях в основной капитал статистической значимости не продемонстрировал. Полученные результаты позволяют заключить, что состояние тракторного парка связано с динамикой профильного производства, чем с общим ростом инвестиционной активности на уровне макрорегионов.

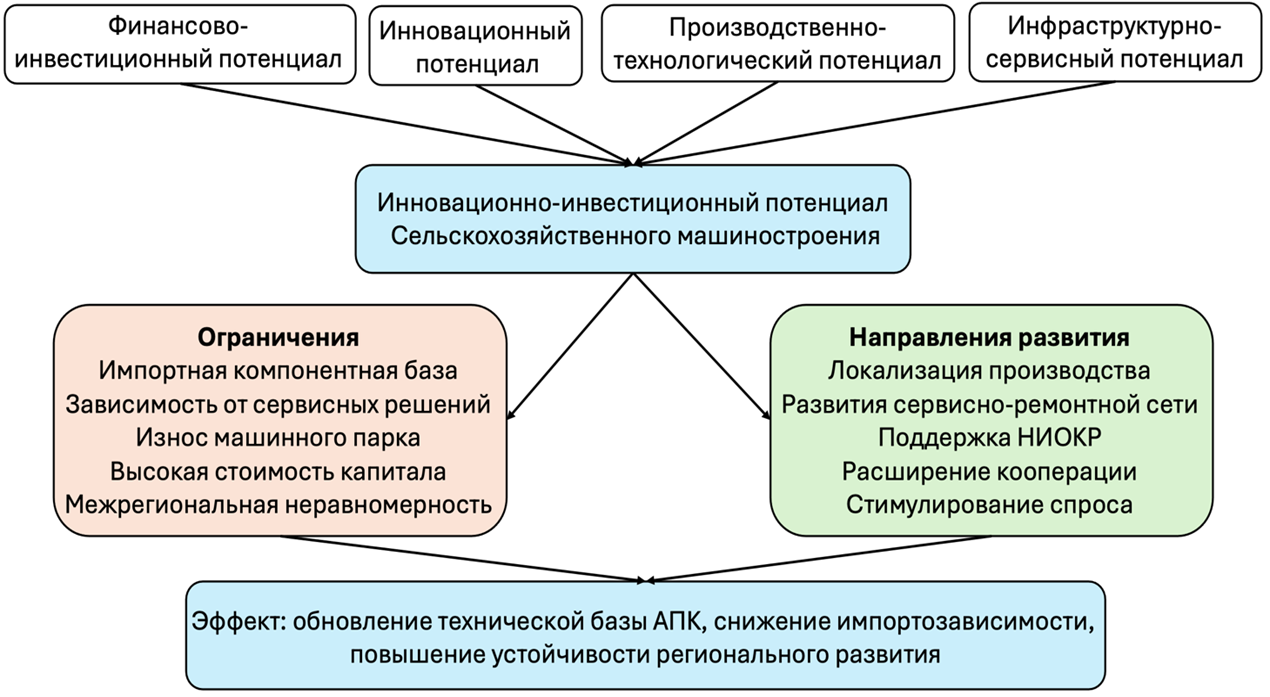

Ключевые ограничения

развития сельскохозяйственного машиностроения связаны с пространственной

концентрацией производственного потенциала, вследствие чего его развитие

приобретает выраженно неравномерный характер в разрезе федеральных округов

(рис. 5). Одновременно сложившаяся динамика производства и инвестиционной

активности не обеспечивает устойчивого воспроизводства машинно-тракторного

парка, что сохраняет дефицит обновления технической базы сельского хозяйства.

Ситуация усугубляется высоким уровнем технологического старения техники,

повышающим зависимость аграрного сектора от ремонта, запасных частей и

сервисного сопровождения. В этих условиях импортозависимость проявляется не на

стадии закупки готовых машин, а в процессе их эксплуатации и обслуживания, что

усиливает уязвимость регионального воспроизводственного процесса и сдерживает

реализацию инвестиционно-инновационного потенциала отрасли.

Источник: составлен авторами

Рисунок 5 – Структура инвестиционно-инновационного потенциала сельскохозяйственного машиностроения

Полученные результаты позволяют уточнить содержание инвестиционно-инновационного потенциала сельскохозяйственного машиностроения через призму его фактической реализации в региональном пространстве. В отличие от подходов, где инвестиционный потенциал рассматривается преимущественно как ресурсная характеристика территории [15], а развитие сельскохозяйственного машиностроения – как элемент отраслевой модернизации и импортозамещения [7; 11–13; 16], проведенный анализ показывает необходимость оценки не только наличия ресурсов и производственных возможностей, но и их преобразования в воспроизводственный результат. Таким результатом выступает обновление машинно-тракторного парка, снижение технологического старения техники и формирование устойчивого сервисно-компонентного контура.

Полученные выводы согласуются с исследованиями, в которых подчеркивается значение модернизации материально-технической базы сельского хозяйства [8; 14; 21; 25], однако дополняют их региональным измерением. Старение техники в данном случае рассматривается не только как следствие недостаточного обновления парка, но и как фактор усиления зависимости аграрного сектора от ремонта, запасных частей, диагностики, программного сопровождения и сервисной инфраструктуры. Следовательно, технологическая зависимость проявляется не только на стадии приобретения готовых машин, но и на стадии их эксплуатации, что требует расширения традиционного понимания импортозамещения в сельскохозяйственном машиностроении.

Сопоставление авторских результатов с исследованиями рынка сельскохозяйственной техники и его инфраструктурного обеспечения [19; 20; 22] показывает, что региональный аспект имеет самостоятельное значение. Пространственная концентрация выпуска техники в ограниченном числе федеральных округов не обеспечивает равномерного воспроизводства технической базы сельского хозяйства, поскольку спрос, парк техники, сервисная инфраструктура и производственные мощности распределены неоднородно. В этих условиях общая инвестиционная емкость региона не может выступать достаточным индикатором развития отрасли без учета направленности вложений, доступности механизмов приобретения техники и состояния сервисно-ремонтной базы.

Зарубежные исследования механизации, цифровизации и технологического обновления аграрного сектора [29–35] подтверждают, что современная сельскохозяйственная техника становится частью сложной производственно-сервисной системы. Для российских условий данный вывод приобретает дополнительное значение, поскольку инновационное развитие сельскохозяйственного машиностроения связано не только с внедрением новых технических решений, но и с обеспечением эксплуатационной устойчивости машин в регионально неоднородной среде. Поэтому сервисно-компонентная инфраструктура должна рассматриваться как самостоятельная составляющая инвестиционно-инновационного потенциала, а не как вспомогательный элемент рынка техники.

Таким образом, подтверждается авторская гипотеза о том, что рост инвестиций и выпуска техники изолированно не обеспечивает устойчивого технического обновления сельского хозяйства. Реализация инвестиционно-инновационного потенциала сельскохозяйственного машиностроения определяется согласованностью региональной инвестиционной активности, отраслевого производства, воспроизводства машинно-тракторного парка и сервисно-компонентного обеспечения. Это позволяет обосновать необходимость перехода от универсальных мер поддержки к адресному экономическому регулированию, ориентированному на сокращение межрегиональных диспропорций, ускорение выбытия изношенной техники и развитие межрегиональной сервисно-ремонтной инфраструктуры.

Заключение. Приоритетное значение приобретает не общее расширение мер поддержки, а их адресная корректировка в отношении тех сегментов отрасли, в которых отчетливо проявляются воспроизводственные ограничения. Пространственная концентрация выпуска техники и неравномерность обеспеченности ею сельского хозяйства обосновывают введение регионально дифференцированного механизма субсидирования. По программе поддержки приобретения отечественной сельхозтехники целесообразно увеличить общий объем финансирования не менее чем на 25% и одновременно установить повышающий коэффициент для Сибирского и Дальневосточного федеральных округов, где нагрузка на трактор остается наиболее высокой. По расчетному сценарию, такая корректировка позволит дополнительно ввести в оборот около 1,6–1,7 тыс. тракторов в год, при этом направление даже половины этого объема в дефицитные округа способно снизить нагрузку пашни на один трактор в Сибирском федеральном округе примерно на 11 га, а в Дальневосточном – примерно на 24 гектара. Тем самым мера будет работать не только на рост поставок, но и на сокращение межокружных диспропорций, которые были выявлены в ходе анализа.

Проблема недостаточного обновления парка требует изменения параметров ценовой и финансовой поддержки таким образом, чтобы стимулировалось именно выбытие наиболее изношенной техники. С учетом того, что с 1 января 2026 года базовая ставка НДС составляет 22%, а льготная ставка 10% сохраняется как специальный налоговый режим, для отечественной сельскохозяйственной техники, поставляемой с обязательным сервисным контрактом, целесообразно ввести трехлетний режим налогообложения по ставке 10 процентов. При полной передаче эффекта льготы в цену это означает снижение конечной стоимости примерно на 9,8 процентов. В расчетном сценарии это может увеличить закупки новых отечественных тракторов на 8–10%, то есть примерно до 2,9–3,0 тыс. единиц в год. Дополнительно представляется целесообразным увеличить срок льготного лизинга с семи до десяти лет, ограничить авансовый платеж пределом 0–5% и увязать предоставление максимальной льготы с обязательной сдачей трактора старше 10 лет в зачет новой машины. При таком сочетании мер объем закупок способен вернуться к пиковому уровню 2022 года, а доля техники старше 10 лет, по расчетной оценке, может снижаться дополнительно на 0,7–0,9 п. п. в год по сравнению с инерционным сценарием.

Сохранение сервисно-компонентной уязвимости требует уже не столько общего стимулирования спроса, сколько целевой индустриальной настройки производственно-сервисного контура. На фоне действующей программы обратного инжиниринга, в рамках которой в работу приняты 336 проектов по 14 направлениям, рационально нормативно закрепить квоту не ниже 20% общего объема поддержки именно за компонентами для сельскохозяйственного машиностроения и одновременно субсидировать до 50% капитальных затрат на создание восьми межрегиональных сервисно-ремонтных центров, по одному в каждом федеральном округе. Ожидаемый результат такой меры состоит в сокращении вынужденных простоев техники в пиковые агротехнологические периоды на 10–15% и в сохранении эксплуатационной готовности парка в объеме, эквивалентном примерно 2–3 тыс. тракторов без дополнительного физического расширения его численности.

В ходе исследования установлено, что инвестиционно-инновационный потенциал сельскохозяйственного машиностроения в России реализуется неравномерно в отраслевом и региональном аспектах. Рост производственной активности в отдельных федеральных округах не сопровождается устойчивым воспроизводством машинно-тракторного парка, а увеличение общей инвестиционной емкости территорий не приводит к автоматическому обновлению технической базы агропромышленного комплекса. Сохраняющееся технологическое старение техники и смещение импортозависимости в сферу эксплуатации, ремонта, поставки компонентов и сервисного сопровождения формируют ограничения для устойчивого развития отрасли.

Поставленная цель исследования достигнута, поскольку выявлены основные ограничения реализации инвестиционно-инновационного потенциала сельскохозяйственного машиностроения и обоснованы направления его развития с учетом региональной дифференциации производства, инвестиций, состояния машинно-тракторного парка и сервисно-компонентного обеспечения. Авторская гипотеза получила подтверждение: рост инвестиций и выпуска техники изолированно не обеспечивает устойчивого технического обновления сельского хозяйства без отраслевой адресности вложений, развития сервисно-ремонтной инфраструктуры и сокращения эксплуатационной зависимости аграрного сектора. Научное значение результатов состоит в уточнении содержания инвестиционно-инновационного потенциала отрасли как системы взаимосвязанных инвестиционных, производственных, воспроизводственных и инфраструктурных условий.

Практическое значение исследования заключается в возможности использования полученных результатов органами государственного управления, институтами развития, производителями сельскохозяйственной техники и организациями агропромышленного комплекса при корректировке мер экономического регулирования. Дальнейшее развитие отрасли требует усиления адресной поддержки, направленной на сокращение межокружных диспропорций, ускорение обновления парка отечественной техники и снижение сервисно-компонентной зависимости. Перспективы дальнейших исследований связаны с оценкой эффективности отдельных инструментов государственной поддержки, анализом региональной доступности сервисно-ремонтной инфраструктуры и разработкой методики оценки инвестиционно-инновационного потенциала сельскохозяйственного машиностроения на уровне субъектов Российской Федерации.

Страница обновлена: 30.06.2026 в 14:02:13

Investitsionno-innovatsionnyy potentsial selskokhozyaystvennogo mashinostroeniya: regionalnyy aspekt

Bezpalov V.V., Nikitskaya E.F., Valishvili M.A., Korolev A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 8 (August 2026)