Условия расширения масштабов программы долгосрочных сбережений на фоне демографических и экономических изменений

Агеева Е.В.1 ![]() , Муфтохтдинова А.А.1

, Муфтохтдинова А.А.1 ![]()

1 Байкальский государственный университет, Иркутск, Россия

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 7 (Июль 2026)

Аннотация:

В настоящее время национальный финансовый рынок находится в условиях изоляции, что усилило и актуализировало проблему привлечения долгосрочного капитала в экономику России: приток иностранного капитала снизился из‑за объективных факторов (снижение инвестиционной привлекательности на фоне экономических санкций, рост рисков и волатильности российских ценных бумаг, инфраструктурные риски) и субъективных причин. Одним из немногих доступных источников инвестиций остаются именно сбережения граждан. Введение программы долгосрочных сбережений (ПДС), по мнению экспертов, может стать, с одной стороны, понятной для населения программой формирования сбережений для долгосрочных целей и, с другой стороны, источником «длинных» денег в экономику страны. Авторы рассмотрели потенциал развития этой программы на основе оценки демографических тенденций и экономических изменений в стране. Сделан вывод о том, что есть объективные демографические предпосылки, диктующие необходимость введения подобной программы. Дана оценка потенциалу и желанию населения делать сбережения

Ключевые слова: пенсионная система, программа долгосрочных сбережений, дополнительные пенсионные сбережения

JEL-классификация: H55, J26, D14, G22

Введение. Солидарная система обязательного пенсионного страхования, функционирующая в России по распределительному принципу, устроена достаточно прямолинейно: пенсии нынешним получателям выплачиваются из тех средств, которые поступают в виде страховых отчислений от работающего поколения. Схожая модель характерна для большинства развитых государств [11]. Её жизнеспособность держится на одном условии – работающих должно быть существенно больше, чем пенсионеров. Между тем данные Федеральной службы государственной статистики за последние полтора десятилетия не оставляют пространства для оптимистичных интерпретаций: это соотношение неуклонно ухудшается, и перелома тенденции ожидать не приходится.

В подобной ситуации запуск Программы долгосрочных сбережений (ПДС) следует рассматривать не как одну из множества инициатив финансового блока Правительства Российской Федерации, а как вынужденный и по существу безальтернативный шаг.

По мнению министра Силуанова А. [18], политика государственного стимулирования организованных сбережений, подкрепленная совершенствованием системы распределения и перераспределения доходов, будет способствовать решению поставленных Правительством РФ задач социального блока, росту инвестиционного потенциала национальной экономики и благосостояния большинства россиян. Однако некоторые специалисты отмечают, что сберегательное поведение граждан связано с динамикой доходов, уровнем инфляции, состоянием инвестиционного климата в стране, а также факторами поведенческих финансов [9]. Но необходимо учитывать и объективные внешние условия функционирования предложенной программы.

Поэтому цель данного исследования – оценить экономические и демографические условия реализации ПДС на современном этапе.

Результаты исследования. Сбережения – это часть совокупного дохода домохозяйств (как заработанного, так и полученного), которая не направляется на текущее потребление, а резервируется в виде активов, сформированных с целью получения дополнительного дохода, страхования от непредвиденных случаев и повышения материального статуса, позволяющих сохранять привычный уровень потребления при изменении располагаемого дохода и их дальнейшего использования для удовлетворения своих потребностей в будущем или формирования богатства [3]. Цели у сбережений могут быть разные [24], но в рамках этого исследования нас интересуют целевые сбережения на будущее обеспечение гражданина средствами к существованию в период послетрудоспособности.

В целях не только сбережения своего дохода, но и его приращения с 1 января 2024 года гражданам Российской Федерации стал доступен новый инструмент формирования капитала в сфере пенсионного страхования и социального обеспечения – программа долгосрочных сбережений (ПДС – далее) [1, 14]. Такой механизм накоплений возник по инициативе Президента Российской Федерации, подготовкой законопроекта занимался такой федеральный орган исполнительной власти, как Министерство финансов Российской Федерации, а также Центральный банк России. По словам министра финансов Антона Силуанова, ПДС призвана дать гражданам дополнительный доход в будущем и одновременно стимулировать внутренние источники финансирования экономики [19].

В настоящее время программа реализуется путем заключения договора с оператором программы – негосударственным пенсионным фондом [15]. С помощью данного инструмента в привычной и удобной форме можно откладывать деньги: либо чтобы увеличить будущий пенсионный доход, либо чтобы сформировать резервную финансовую «подушку» на случай непредвиденных жизненных обстоятельств, например, тяжелого заболевания [2] или потери кормильца.

Высокую доходность данных сбережений ожидается достичь, помимо получения инвестиционных результатов, за счет государственного софинансирования и налоговых вычетов по НДФЛ. В текущих условиях высоких ставок это делает программу особенно привлекательной. Налоговые возможности ПДС дали людям возможность создать среднесрочные накопления с доходностью, заметно превосходившей инфляцию и проценты по банковским вкладам. Так, по данным РБК, средняя доходность по ПДС за 2025 год составила около 19% годовых [25].

При этом общий объём таких сбережений остается небольшим и не позволяет существенно поднять коэффициент утраченного заработка, особенно для работников с более высокими доходами. В условиях отмены обязательных пенсионных накоплений формирование собственных средств для увеличения будущей пенсии должно оставаться важнейшей долгосрочной финансовой задачей для большинства граждан. Поэтому актуальна именно оценка потенциала ПДС с учётом демографических и экономических факторов.

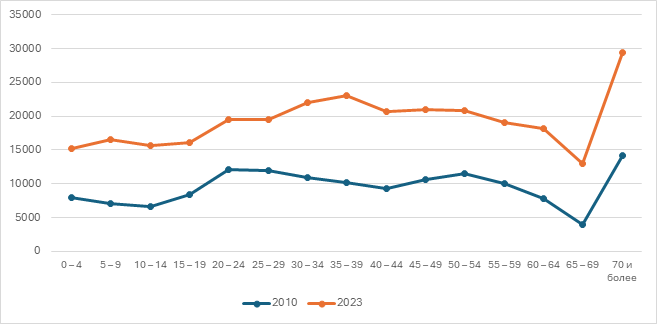

Если обратиться к динамике возрастного состава населения России за период с 2010 по 2023 гг. (рис. 1), можно сделать вывод, что общая численность населения менялась незначительно – в коридоре от 142,8 до 146,9 млн человек. Однако за этой внешней стабильностью скрывается глубокая перестройка возрастной пирамиды.

Рис. 1 Динамика возрастного состава населения Российской Федерации в 2010 и 2023 гг., тыс. чел. [16]

Так, особого внимания заслуживает динамика предпенсионных и ранних пенсионных возрастных групп населения. Возрастная группа 60-64 лет выросла с 7,83 млн человек в 2010 г. до 10,36 млн к 2023 г. Ещё нагляднее ситуация с группой 65-69 лет: здесь произошло фактическое удвоение – с 4,00 до 8,95 млн человек за тот же период. Численность граждан старше 70 лет устойчиво держится выше отметки в 15 млн. Всё это в совокупности означает нарастающую – и, что принципиально, ускоряющуюся – нагрузку на государственную пенсионную систему.

Для того, чтобы понять, какой запас прочности остается у солидарной пенсионной модели, имеет смысл обратиться к показателю демографической нагрузки, который показывает, сколько нетрудоспособных граждан приходится на каждую тысячу лиц трудоспособного возраста. Прогнозные расчеты Федеральной службы государственной статистики предоставляют довольно тревожную картину. В период 2028-2030 гг. ожидается некоторая стабилизация показателей, отчасти обусловленная эффектом от повышения пенсионного возраста, однако в долгосрочной перспективе система движется к всё более глубокому дисбалансу (табл. 1).

Таблица 1

Демографический прогноз демографической нагрузки в Российской Федерации до 2046 г., на 1000 чел.

|

Годы

|

Средний

вариант прогноза

|

Высокий

вариант прогноза

| ||||

|

Всего

|

в том

числе лиц в возрасте:

|

Всего

|

в том

числе лиц в возрасте:

| |||

|

моложе

трудоспособного

(0-15 лет)

|

старше

трудоспособного

|

моложе

трудоспособного

(0-15 лет)

|

старше

трудоспособного

| |||

|

2024

|

724

|

317

|

407

|

724

|

317

|

407

|

|

2025

|

726

|

312

|

414

|

727

|

313

|

414

|

|

2026

|

691

|

300

|

391

|

694

|

302

|

392

|

|

2027

|

689

|

294

|

395

|

692

|

296

|

396

|

|

2028

|

653

|

281

|

372

|

657

|

283

|

374

|

|

2029

|

648

|

273

|

375

|

653

|

276

|

377

|

|

2030

|

641

|

264

|

377

|

647

|

267

|

380

|

|

2031

|

636

|

256

|

380

|

643

|

259

|

384

|

|

2032

|

628

|

247

|

381

|

636

|

250

|

386

|

|

2033

|

622

|

239

|

383

|

632

|

243

|

389

|

|

2034

|

619

|

235

|

384

|

631

|

238

|

393

|

|

2035

|

619

|

232

|

387

|

634

|

236

|

398

|

|

2036

|

624

|

231

|

393

|

641

|

235

|

406

|

|

2037

|

629

|

231

|

398

|

649

|

236

|

413

|

|

2038

|

634

|

232

|

402

|

658

|

237

|

421

|

|

2039

|

641

|

234

|

407

|

669

|

240

|

429

|

|

2040

|

650

|

237

|

413

|

682

|

244

|

438

|

|

2041

|

664

|

242

|

422

|

698

|

248

|

450

|

|

2042

|

677

|

248

|

429

|

714

|

253

|

461

|

|

2043

|

690

|

253

|

437

|

731

|

259

|

472

|

|

2044

|

706

|

260

|

446

|

750

|

265

|

485

|

|

2045

|

721

|

266

|

455

|

770

|

272

|

498

|

|

2046

|

740

|

272

|

468

|

793

|

279

|

514

|

По состоянию на 2024 г., средний вариант прогноза даёт 407 граждан старше трудоспособного возраста на 1000 работников. Иными словами, один пенсионер обеспечивается взносами примерно 2,45 работающих – пропорция, которую уже сейчас трудно назвать комфортной для экономики. Но за горизонтом 2035 года ситуация начинает ухудшаться гораздо быстрее. К 2040 г. нагрузка, по среднему прогнозу, вырастает до 413 человек на тысячу работающих, а по высокому варианту – до 438. К 2046 г. цифры приобретают откровенно угрожающий характер: 468 по среднему и 514 по высокому варианту прогноза. Последнее число заслуживает отдельного внимания. Показатель «514 на 1000» арифметически означает, что на одного пенсионера будет приходиться менее двух работающих – если точнее, 1,94. При таком соотношении солидарная модель оказывается в тупике. Обеспечить коэффициент замещения, то есть отношение пенсии к утраченному заработку, на приемлемом уровне она попросту не в состоянии. Элементарный подсчёт показывает: чтобы выплатить одному пенсионеру около 40-50% от средней заработной платы, с каждого из двух оставшихся работников потребуется изъять 20-25% дохода исключительно на пенсионные цели.

Подобная фискальная нагрузка неизбежно спровоцирует масштабный уход экономики в теневой сектор и разрушение легального рынка труда. Демографические процессы, описанные выше, ставят государство перед фактом, который невозможно обойти ни реформой повышения пенсионного возраста, ни манипуляциями с формулой расчёта пенсий: распределительная система в одиночку не справится с обеспечением приемлемого уровня жизни пожилых граждан.

Именно в этом контексте ПДС приобретает значение не просто ещё одного финансового инструмента, а ключевого элемента перестройки всей пенсионной системы страны [20]. По существу, речь идёт о переходе от патерналистской модели пенсионной защиты населения, при которой государство берёт на себя полноту обязательств по содержанию пенсионеров, к модели разделённой ответственности за материальное благополучие между государством и самим гражданином. Государство в этой конструкции создаёт механизм накопления долгосрочных сбережений, обеспечивает налоговые стимулы формирования таких накоплений и софинансирование, а гражданин самостоятельно формирует собственный пенсионный капитал [29]. Такое перераспределение ролей позволяет ослабить давление на бюджетную систему государства, которое в противном случае к середине 2040-х гг. грозит стать непосильным.

Исследователи отмечают, что программа долгосрочных сбережений является «выгодной» как для граждан, так и для государства [23]. Внутренние сбережения предоставляют национальной экономике больше устойчивости и меньше валютных рисков: капитал внутри страны не зависит от потоков иностранного капитала и колебаний курса, поэтому экономика становится менее уязвима к оттоку средств и кризисам доверия на международных рынках. Кроме того, привлеченные внутренние ресурсы снижают валютные и кредитные риски, стимулируют мультипликативный эффект на национальную экономику, тем самым способствуя росту ВВП, предоставляют государству больше свободы в управлении фискальной и денежно-кредитной политикой. Также, уменьшая потребность в заимствованиях за рубежом, повышается устойчивость национальной экономики к внешним шокам и санкционному давлению.

Однако исследователи считают, что программа долгосрочных сбережений вводится не в лучших социально-демографических условиях. Например, Всероссийский центр изучения общественного мнения (ВЦИОМ) отмечает в российском обществе социальную тревожность, связанную в настоящее время с политической ситуацией [6]. Исследователями представлено немало научных трудов, где демонстрируется непосредственное влияние макроэкономических показателей на тенденции населения к сбережению. Например, отмечается роль ВВП в формировании сберегательных стратегий населения [22], темпов инфляции [4], доходов населения и уровня ключевой ставки [5], состояния рынка кредитования и уровня безработицы [21]. Вместе с тем поведение населения в части накоплений определяется не только экономическими и демографическими изменениями, но и институциональными условиями – такими как уровень доверия к финансовым институтам, надежность защиты прав собственности, прозрачность регулирования сберегательных программ и стабильность нормативно-правовой базы. Так, политические потрясения и нестабильность вынуждают граждан иначе относиться к сбережениям [8], а ощущение социальной незащищенности и ожидание возможных шоков приводят к формированию превентивных сбережений.

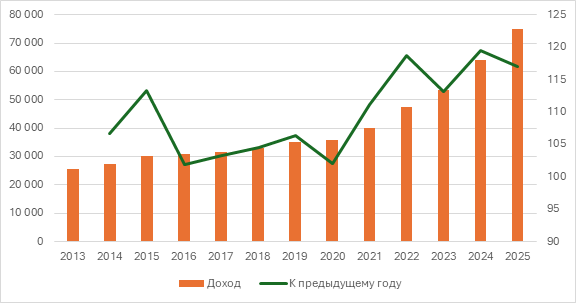

Если демографические тенденции обосновывают саму необходимость ПДС, то состояние доходов и накоплений российских домохозяйств говорит о том, что момент для её запуска выбран наиболее удачно. Целевая аудитория программы – граждане в возрасте от 35 до 49 лет, сейчас находится на пике платёжеспособности. Для любой программы долгосрочного накопления принципиально важно одно условие: у потенциальных участников должна существовать разница между доходами и необходимыми текущими расходами, то есть свободный остаток, который можно направить в сбережения. Динамика среднедушевых денежных доходов за 2013-2025 гг. (рис. 2) позволяет судить о наличии такого ресурса. На протяжении 2013-2020 гг. номинальные доходы росли достаточно сдержанно – с 25 631 до 35 934 рублей. Начиная с 2021 г., темпы прироста составили 11,1% в 2021 г., 18,7% в 2022 г., 13,1% в 2023 г.

Рис. 2. Среднедушевые денежные доходы населения Российской Федерации за 2013-2025 гг., руб. [17]

Прогнозные оценки за последующие годы также были положительными. Основанием такого прогноза мог служить устойчивый рост доходов с 2021 года и формирование так называемого «свободного остатка», ведь у целевой аудитории программы увеличивается разница между доходами и текущими расходами. Такой приток средств объективно расширяет финансовые возможности работающего населения: появляется пространство для регулярных отчислений в накопительные инструменты без того, чтобы существенно жертвовать привычным уровнем повседневного потребления.

На наш взгляд, весомый аргумент в пользу того, что Программа долгосрочных сбережений имеет под собой реальную финансовую базу, даёт анализ накопленных активов населения (табл. 2).

Таблица 2

Динамика сбережений населения в Российской Федерации, 2013-2025 гг., %

|

Годы

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

|

Прирост (+),

уменьшение (-)

сбережений населения

|

4,2

|

3,9

|

9,1

|

4,3

|

8,6

|

8,2

|

9,7

|

14,1

|

К началу 2025 г. совокупный объём финансовых активов российских граждан, по имеющимся оценкам, выходит на отметку 177,4 трлн рублей – это исторический максимум. Масштаб произошедших изменений становится очевиден при сопоставлении: ещё в 2018 г. аналогичный показатель составлял 72,5 трлн рублей, то есть за 7 лет накопления выросли почти в 2,5 раза.

Вместе с тем куда важнее не сам объём, а то, как именно эти средства размещены. Большая часть, почти 69 трлн рублей, сосредоточена на банковских депозитах, которые в 2018 г. аккумулировали лишь 26,9 трлн. Приток средств на вклады объясним: жёсткая денежно-кредитная политика и высокие процентные ставки делают депозиты привлекательными здесь и сейчас. Однако как инструмент пенсионного обеспечения вклады малопригодны, так как они по природе своей краткосрочны, а при будущем снижении ключевой ставки вкладчик столкнётся с необходимостью реинвестирования на заведомо менее выгодных условиях. Ещё 25,6 трлн рублей приходится на наличные деньги: 16,3 трлн в рублях и 9,3 трлн в иностранной валюте (табл. 3). Это классические запасы «на чёрный день», которые ежедневно теряют покупательную способность под воздействием инфляции и при этом не приносят никакой отдачи ни своим владельцам, ни экономике в целом. Таким образом, только в депозитах и наличности россияне держат свыше 94,6 трлн рублей. На наш взгляд, это колоссальный объём высоколиквидных, но фактически не работающих на долгосрочные цели средств.

Таблица 3

Финансовые активы домашних хозяйств по состоянию на 1 января каждого года, млрд руб.

|

Годы

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

|

Активы всего, из них:

|

72

502,5

|

83

083,5

|

90

787,1

|

107

693,2

|

121

375,6

|

124

967,3

|

153

786,5

|

177

455,1

|

|

Наличная валюта, в т.ч.:

|

11

508,8

|

13

689,3

|

13

652,8

|

18

362,4

|

19

111,7

|

21

591,7

|

24

940,5

|

25

696,9

|

|

- наличная

национальная валюта

|

7 914,8

|

8 772,0

|

9 188,8

|

12 069,1

|

12 752,3

|

14 720,0

|

16 211,9

|

16 336,5

|

|

- наличная

иностранная валюта

|

3 594,0

|

4 917,3

|

4 463,9

|

6 293,3

|

6 359,4

|

6 871,7

|

8 728,7

|

9 360,4

|

|

Депозиты

|

26

933,8

|

30

293,3

|

32

569,8

|

35

756,5

|

38

271,5

|

42

721,6

|

54

223,2

|

68

987,0

|

Внедрение ПДС происходит в условиях уже сформировавшейся финансовой базы населения, поскольку в настоящее время у граждан сосредоточен значительный объем свободной ликвидности. Российские граждане обладают устойчивыми навыками накопления средств [7], однако существующие сберегательные стратегии носят преимущественно краткосрочный характер. Основным мотивом такого финансового поведения исторически выступает стремление защитить капитал от макроэкономических шоков и возможных кризисных явлений, а не планомерное инвестирование на длительный срок.

В связи с этим ключевая стратегическая задача государства при реализации программ заключается в трансформации сложившихся паттернов сбережения. Необходимо предложить такие экономические стимулы, в частности, механизмы государственного софинансирования, налоговые льготы и гарантии сохранности средств, которые сделают долгосрочные вложения объективно привлекательными для широких слоев населения. Ожидается, что предложенные условия позволят мотивировать граждан перенаправить хотя бы 5-10% от текущего объема банковских депозитов и наличных денег на индивидуальные пенсионные счета. Подобное перераспределение капитала имеет потенциал для качественного изменения всего экономического ландшафта страны.

Успешная реализация ПДС обладает значительным потенциалом не только для нивелирования экономических последствий демографического старения населения, но и для преодоления структурного дефицита инвестиционного капитала в России. В условиях действия внешнеэкономических ограничений и закономерного снижения притока иностранного финансирования именно внутренние сбережения домохозяйств приобретают статус ключевого ресурса для национального развития. Трансформация данных средств из пассивной формы накопления в активный инвестиционный инструмент способна обеспечить выраженный синергетический эффект, позитивно влияя как на макроэкономическую динамику в целом, так и на финансовое благосостояние отдельных участников программы.

Как отмечалось ранее, в настоящее время на руках у граждан и на краткосрочных банковских счетах аккумулирован значительный объем высоколиквидных средств, оцениваемый примерно в 94,6 трлн рублей. На текущий момент эта масса ликвидности фактически исключена из процессов долгосрочного стратегического планирования и не участвует в фондировании реального сектора. Если рассматривать консервативный сценарий, при котором благодаря мерам государственного стимулирования (включая механизмы софинансирования и налоговые преференции) в систему ПДС будет привлечено от 5 до 10% указанной суммы, национальная экономика получит приток долгосрочных инвестиционных ресурсов в размере от 4,7 до 9,5 трлн рублей.

Согласно данным исследований Центрального Банка России, цель обеспечения себя в старости стоит у наших граждан на пятом месте (табл. 4). Но так как формирование пассивного дохода по сути своей также является возможностью обеспечить себя и в старости тоже, то мы видим, что граждане осознали и готовы к долгосрочным сбережениям.

Таблица 4

Наиболее востребованные цели инвестирования по данным социологического опроса граждан Российской Федерации

|

Предлагаемые

в рамках опроса цели инвестирования

|

Доля

опрошенных, руководствующихся целью, %

|

|

Зарабатывать дополнительный доход

|

49

|

|

Желание получить более высокую

доходность по сравнению с банковскими вкладами

|

44

|

|

Сохранить сбережения от инфляции

|

41

|

|

Попробовать, как работают

инвестиции

|

35

|

|

Сформировать капитал на пенсию

|

33

|

|

Сформировать капитал на крупную

покупку

|

24

|

|

Диверсифицировать денежные

средства

|

18

|

|

Сформировать капитал на обучение

ребенка

|

15

|

|

Сделать инвестирование основным

видом деятельности

|

13

|

|

Для повышения личного статуса

|

13

|

|

Нет никакой определенной цели

|

4

|

|

Затрудняюсь ответить

|

1

|

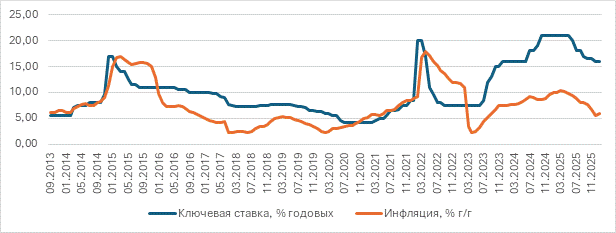

На микроэкономическом уровне мотивация домохозяйств к диверсификации сбережений и переходу от традиционных банковских депозитов к инструментам Программы долгосрочных сбережений во многом детерминирована динамикой инфляционных процессов и изменениями ключевой ставки. Анализ функционирования отечественного финансового рынка в период с 2013 по 2025 гг. свидетельствует о его высокой волатильности. В фазах макроэкономической нестабильности, наблюдавшихся в 2014-2015, 2022 и 2023-2024 гг., регулятор был вынужден переходить к циклу жесткой монетарной политики (рис. 3). В частности, к концу 2024 г. ключевая ставка достигла заградительного уровня в 21% при инфляции, колеблющейся в диапазоне 8-10%. В подобных условиях краткосрочные банковские вклады традиционно воспринимаются населением как наиболее привлекательный инструмент сбережения благодаря высокой номинальной доходности.

Однако исторический опыт убедительно доказывает циклический характер макроэкономических процессов: за периодами пиковых значений процентных ставок неизбежно следует фаза их снижения, что наглядно иллюстрирует период 2017-2019 гг., когда ставка опускалась до 4,25%. Специфика краткосрочных депозитов не позволяет вкладчикам зафиксировать высокую доходность на длительную перспективу. При переходе Центрального банка к смягчению кредитно-денежной политики ставки по вкладам корректируются вниз практически моментально, что в долгосрочном периоде ставит накопления под угрозу обесценивания в случае возникновения новых инфляционных шоков.

Рис. 3 Динамика ключевой ставки Центрального Банка Российской Федерации и инфляции, 2013-2025 гг., % [26, 27]

В текущей экономической конъюнктуре ПДС формирует объективные предпосылки для максимизации полезности индивидуальных инвесторов. Во-первых, размещение средств операторами ПДС в долгосрочные облигации в период действия высоких процентных ставок позволяет зафиксировать повышенную доходность на многие годы вперед, обеспечивая стабильный финансовый результат даже после возвращения ключевой ставки к однозначным значениям. Во-вторых, комплексное применение механизмов сложного процента, инвестиционного дохода фондов, а также мер государственной поддержки, ежегодного софинансирования в объеме до 36 тысяч руб. и права на получение налогового вычета до 52 тысяч руб., формирует совокупную доходность, способную компенсировать даже выраженные всплески инфляции.

Вместе с тем необходимо помнить и об объективных инфраструктурных и институциональных рисках. В качестве эксклюзивных операторов ПДС выступают негосударственные пенсионные фонды, историческая результативность которых в предшествующие десятилетия зачастую оказывалась ниже уровня реальной инфляции [12]. Подобная динамика была обусловлена как избыточно консервативными инвестиционными стратегиями самих фондов, так и жесткими регуляторными ограничениями. В случае, если на долгосрочном горизонте планирования данные институты не смогут продемонстрировать высокую эффективность управления аккумулированным капиталом, а их реальная доходность окажется ниже базовых рыночных индексов, финансовая привлекательность программы для населения будет в значительной степени нивелирована.

ПДС формирует механизм, при котором демографические вызовы могут быть трансформированы из источника макроэкономических рисков в фактор инвестиционного развития. В условиях старения населения и возрастающей нагрузки на распределительную пенсионную систему государство получает инструмент аккумулирования значительного объема внутренних ресурсов, способных обеспечить устойчивое финансирование приоритетных направлений экономики. Речь идет о триллионах рублей долгосрочного капитала, менее зависимого от внешней конъюнктуры и одновременно способствующего снижению будущих бюджетных обязательств в социальной сфере.

Для домохозяйств участие в ПДС представляет собой рациональную финансовую стратегию, основанную на расчете и долгосрочном планировании. Переход от модели преимущественно краткосрочных банковских вкладов к системным инвестиционным накоплениям позволяет зафиксировать текущие параметры доходности финансового рынка и использовать потенциал сложного процента на длительном горизонте. Тем самым создаются условия для сохранения и приумножения капитала, сформированного в периоды экономического роста, а также для его защиты от постепенного обесценивания под воздействием инфляционных процессов.

Выводы. Анализ показывает, что с макроэкономической и демографической точек зрения ПДС представляет собой структурно выверенный и объективно востребованный инструмент формирования источника на период пенсионирования граждан. Тем не менее, экономические процессы неотделимы от поведенческих факторов, и практическая реализация даже наиболее продуманных финансовых моделей неизбежно сталкивается с когнитивными и психологическими установками массового инвестора. Потенциальная результативность Программы в первую очередь будет обусловлена наличием масштабной ресурсной базы. Целевое демографическое ядро участников, представленное гражданами в возрасте от 35 до 49 лет, находится на пике своей экономической активности и платежеспособности. На фоне стабильной динамики роста доходов домохозяйствами аккумулированы значительные финансовые резервы, существенная часть которых в настоящий момент сосредоточена в низкоэффективных краткосрочных инструментах сбережения. Перераспределение даже 5-10% этих пассивных накоплений в систему долгосрочного инвестирования способно обеспечить выраженный двойной макроэкономический эффект.

С одной стороны, национальная экономика получает приток внутренних долгосрочных инвестиционных ресурсов, обладающих высокой степенью устойчивости к внешним санкционным шокам. С другой стороны, государство получает возможность превентивно снизить будущую нагрузку на бюджет в части социальных обязательств, перенося ее на функционирующий инвестиционный капитал. Вместе с тем, практическая реализация данного макроэкономического сценария сопряжена с существенными институциональными рисками. Успех столь масштабной структурной трансформации финансового рынка зависит не только от инвестиционной компетентности негосударственных пенсионных фондов как операторов системы, но и от способности регулятора нивелировать укоренившийся социальный скепсис, сформированный опытом предшествующих реформ в пенсионной сфере.

Переход массового экономического поведения от модели превентивного накопления на случай кризиса к практике осознанного долгосрочного инвестирования не может произойти стихийно. От государства требуется обеспечение безусловных правовых гарантий как в части абсолютной сохранности аккумулируемых средств, так и в отношении строгой неизменности нормативно-правовой базы на многолетнем горизонте планирования [13]. Только при неукоснительном соблюдении этих условий институционального доверия экономика сможет получить инструмент роста ВВП, а население надежную финансовую базу для обеспечения качества жизни в их послетрудовой период.

В результате перераспределения доходов населения в том числе за счет ПДС экономика получает стабильный, безинфляционный источник финансирования роста, который отличается высокой степенью устойчивости к внешним шокам и волатильности валютных курсов. Одновременно с этим достигается важнейшая социально-экономическая цель государства – обеспечивается постепенный перенос части будущих обязательств по пенсионному обеспечению с государственного бюджета на предварительно сформированный и диверсифицированный инвестиционный капитал.

Источники:

2. Об утверждении Перечня видов дорогостоящего лечения для целей применения подпункта 1 пункта 6 статьи 36.41 Федерального закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» : Распоряжение Правительства РФ от 29 ноября 2023 г. № 3392-р // Собрание законодательства Российской Федерации. – 2023. – № 49. – Ст. 8835.

3. Алиева И. А. Сбережения населения как источник формирования инвестиционного потенциала в условиях экономической трансформации (на материалах Кыргызской Республики) : специальность 08.00.01 Экономическая теория. / автореферат диссертации на соискание ученой степени кандидата экономических наук / Алиева Иноббат Акрамовна. - Бишкек, 2008. – 25 c.

4. Берестенникова А. А. Влияние инфляции на сбережения граждан в условиях экономического кризиса: социально-экономические аспекты // Управление социально-экономическим развитием регионов: проблемы и пути их решения: сборник научных статей 13-ой Международной научно-практической конференции : в 2 т., Курск, 23-24 июня 2023 года / Финансовый университет при Правительстве Российской Федерации, Курский филиал; Торгово-промышленная палата; Совет молодых депутатов Курской области; Курская региональная общественная организация Вольного экономического общества России. Том 1. – Курск: Финансовый университет при Правительстве Российской Федерации, Курский филиал. Курск, 2023. – c. 106-109.

5. Влащук В. Н. Современные финансовые инструменты сбережения россиян в условиях санкционных ограничений и высокой ключевой ставки // Вестник Керченского государственного морского технологического университета. – 2024. – № 4. – c. 213-219. – url: https://elibrary.ru/item.asp?id=76835234.

6. Глава ВЦИОМа заявил о 20 миллионах «ушедших в себя». Информационное агентство «РБК». – 2023. – 30 сентября. [Электронный ресурс]. URL: https://www.rbc.ru/politics/30/09/2023/65181f4d9a79472abaf2d73e (дата обращения: 24.03.2026).

7. Глотова Н.И. Сберегательная активность населения: состояние и основные тренды // Социально-экономическая политика страны и сибирского региона в условиях цифровой экономики: Материалы XIII международной научно-практической конференции, Барнаул, 10–11 июня 2021 года / Под общей редакцией В.А. Ивановой, Ю.М. Ильиных. – Москва: Издательство Перо. Москва, 2021. – c. 50-55.

8. Денисов Л. Д. Изменение структуры финансовых активов домохозяйств в условиях геополитической нестабильности: проблемы и перспективы // Вестник Российского нового университета. Серия: Человек и общество. – 2024. – № 1. – c. 44-58. – url: https://elibrary.ru/item.asp?id=60236897.

9. Зеленченков Н. С., Финогенова Ю. Ю. Роль программы долгосрочных сбережений в формировании сберегательного поведения населения Российской Федерации // Вестник Алтайской академии экономики и права. – 2025. – № 4-2. – c. 237-244. – url: https://elibrary.ru/item.asp?id=82346744.

10. Исследование инвестиционной грамотности. Банк России. – 2026. [Электронный ресурс]. URL: https://cbr.ru/analytics/szpp/fin_literacy/issledovanie-investicionnoy-gramotnosti (дата обращения: 21.05.2026).

11. Кулаков А.В. Пенсионное обеспечение: история и современность // Научные записки молодых исследователей. – 2022. – № 1. – c. 5-15.

12. Литвин В. В. Роль негосударственных пенсионных фондов в формировании инвестиционного потенциала национальной экономики и повышении благосостояния российских граждан // Экономика: вчера, сегодня, завтра. – 2022. – № 5-1. – c. 518-535. – url: https://elibrary.ru/item.asp?id=49246202.

13. Логвинова И.Л., Кириллова Н.В. Факторы, влияющие на развитие Программы долгосрочных сбережений в Российской Федерации // Экономика, предпринимательство и право. – 2025. – № 3. – c. 2049-2064. – doi: 10.18334/epp.15.3.122818.

14. Маркарян Б. В. Новые инструменты инвестирования: программа долгосрочных сбережений граждан // Новеллы права, образования, экономики и управления: Материалы X Международной научно-практической конференции, Гатчина, Ленинградская обл., 22 ноября 2024 года. – Гатчина: Государственный институт экономики, финансов, права и технологий. Гатчина, 2025. – c. 502-504.

15. Романенко И. Н. Негосударственные пенсионные фонды в системе пенсионного обеспечения // Образование, наука и инновации: современные вызовы: Материалы Международной научно-практической конференции студентов, аспирантов и молодых учёных. В 2-х частях, Мелитополь, 12–13 декабря 2024 года. – Мелитополь: Мелитопольский государственный университет. Мелитополь, 2025. – c. 383-386.

16. Демография. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/12781 (дата обращения: 11.03.2026).

17. Уровень жизни. Росстат. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/folder/13397 (дата обращения: 16.03.2026).

18. Силуанов А. Г. Программа долгосрочных сбережений, как новый механизм согласования интересов государства, бизнеса, населения // Экономическое развитие России. – 2024. – № 2. – c. 4-12. – url: https://elibrary.ru/item.asp?id=63353057.

19. Таболин А. С. Концептуализация понятия длинные деньги и подходы к оценке потребности в них для экономики // Научные записки молодых исследователей. – 2022. – № 6. – c. 41-49. – url: https://elibrary.ru/item.asp?id=50266550.

20. Терновская Е.П., Захаров В.А., Прохоров Г.М. Долгосрочные сбережения в российской экономике как источник инвестиций: проблемы формирования и направления развития // Экономика, предпринимательство и право. – 2025. – № 4. – c. 2919-2934. – doi: 10.18334/epp.15.4.122987.

21. Терновская Е. П. Сберегательная активность населения: факторы влияния и направления стимулирования // Вестник евразийской науки. – 2025. – № 2. – c. 23. – url: https://elibrary.ru/item.asp?id=82635229.

22. Тихонова Н.Е. Сберегательная активность россиян: динамика и факторы // Социологические исследования. – 2023. – № 11. – c. 67-79. – url: https://www.fnisc.ru/index.php?page_id=2624&jn=socis&jn=socis&jid=9841.

23..Туркин А. А. Программа долгосрочных сбережений как инструмент привлечения длинных денег в экономику // Скиф. Вопросы студенческой науки. – 2024. – № 3. – c. 234-238. – url: https://elibrary.ru/item.asp?id=65596077.

24. Уразбаева Э. М. Инвестиционно-сберегательное поведение населения // Научные революции как ключевой фактор развития науки и техники: сборник статей по итогам Международной научно-практической конференции, Екатеринбург, 24 декабря 2021 года. – Стерлитамак: Общество с ограниченной ответственностью Агентство международных исследований. Стерлитамак, 2021. – c. 316-319.

25. ЦБ раскрыл доходность по пенсионным накоплениям за 2025 год. Информационное агентство «РБК». – 2026. – 16 апреля. [Электронный ресурс]. URL: https://www.rbc.ru/quote/news/article/69dcc7fc9a7947270e5408f1 (дата обращения: 24.04.2026).

26. Инфляция и ключевая ставка Банка России. Центральный банк Российской Федерации. Официальный сайт. [Электронный ресурс]. URL: https://cbr.ru/hd_base/infl/ (дата обращения: 21.03.2026).

27. Ключевая ставка Банка России. Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://cbr.ru/hd_base/KeyRate/ (дата обращения: 28.03.2026).

28. Официальный сайт. Статистика сектора Домашние хозяйства. Финансовые активы и обязательства. Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://cbr.ru/statistics/macro_itm/sec_st/ (дата обращения: 28.03.2026).

29. Цкаева М. А. Программа долгосрочных сбережений: механизм реализации // Управление экономикой, системами, процессами: Сборник статей IX Международной научно-практической конференции, Пенза, 15–16 октября 2025 года. – Пенза: Пензенский государственный аграрный университет. Пенза, 2025. – c. 738-741.

Страница обновлена: 14.07.2026 в 12:22:10

Conditions for the expansion of the long-term savings program against the background of demographic and economic changes

Ageeva E.V., Muftokhtdinova A.A.Journal paper

Creative Economy

Volume 20, Number 7 (July 2026)

Abstract:

Currently, the national financial market is in isolation. This has intensified and actualized the problem of attracting long‑term capital to the Russian economy: the inflow of foreign capital has decreased due to objective factors (reduced investment attractiveness against the background of economic sanctions, increased risks and volatility of Russian securities, infrastructure risks) and subjective reasons. Citizens' savings remain one of the few available sources of investment. According to experts, the introduction of a long-term savings program can become, on the one hand, an understandable program for the population to generate savings for long-term goals and, on the other hand, a source of long-term money into the country's economy. The authors examined the development potential of this program based on an assessment of demographic trends and economic changes in the country. It is concluded that there are objective demographic prerequisites that dictate the need to introduce such a program. The assessment of the potential and desire of the population to make savings is given.

Keywords: pension system, long-term savings program, additional retirement savings

JEL-classification: H55, J26, D14, G22

References:

.Turkin A. A. (2024). Long-Term Savings Program as a Tool to Attract Long-Term Money into the Economy. Skif. Voprosy studencheskoy nauki. (3). 234-238.

Alieva I. A. (2008). Population's savings as a source of investment potential in the context of economic transformation (based on the materials of the Kyrgyz Republic)

Berestennikova A. A. (2023). The impact of inflation on citizens' savings during the economic crisis: socio-economic aspects Managing the socio-economic development of regions: problems and ways to solve them. 106-109.

Denisov L. D. (2024). Changes in the Structure of Households’ Financial Assets in Conditions of Geopolitical Instability: Problems and Prospects. Vestnik of Russian New University. (1). 44-58.

Glotova N.I. (2021). Savings activity of the population: status and main trends Socio-economic policy of the country and the Siberian region in the digital economy. 50-55.

Kulakov A.V. (2022). Pension assurance: history and present days. Nauchnye zapiski molodyh issledovateley. 10 (1). 5-15.

Litvin V. V. (2022). The Role of Non-State Pension Funds in the Formation of the Investment Potential of the National Economy and Improving the Welfare of Russian Citizens. Economics: Yesterday, Today and Tomorrow. 12 (5-1). 518-535.

Logvinova I.L., Kirillova N.V. (2025). Factors influencing the development of the long-term savings program in the Russian Federation. Journal of Economics, Entrepreneurship and Law. 15 (3). 2049-2064. doi: 10.18334/epp.15.3.122818.

Markaryan B. V. (2025). New investment tools: Citizens' Long-term savings program Novels of law, education, economics and management. 502-504.

Romanenko I. N. (2025). Non-governmental pension funds in the pension system Education, science and innovation: modern challenges. 383-386.

Siluanov A. G. (2024). Long-Term Savings Program: Interests of Citizens, Economy and State. Russian Economic Developments. 31 (2). 4-12.

Tabolin A. S. (2022). Concept of Long-Term Money and Methods of Its Assessment for the Economy. Nauchnye zapiski molodyh issledovateley. 10 (6). 41-49.

Ternovskaya E. P. (2025). Saving Activity of the Population: Factors of Influence and Directions of Stimulation. Vestnik evraziyskoy nauki. 17 (2). 23.

Ternovskaya E.P., Zakharov V.A., Prokhorov G.M. (2025). Long-Term Savings in the Russian Economy as a Source of Investment: Problems and Development Trends. Journal of Economics, Entrepreneurship and Law. 15 (4). 2919-2934. doi: 10.18334/epp.15.4.122987.

Tikhonova N.E. (2023). Savings Activity of Russians: Dynamics and Factors. Sociological Studies (Sotsiologicheskie Issledovaniia). (11). 67-79.

Tskaeva M. A. (2025). Long-term savings program: implementation mechanism Management of economy, systems, and processes. 738-741.

Urazbaeva E. M. (2021). Investment and savings behavior of the population Scientific revolutions as a key factor in the development of science and technology. 316-319.

Vlaschuk V. N. (2024). Modern Financial Instruments for Saving Russians in Conditions of Sanctions Restrictions and High Key Interest Rates. Vestnik Kerchenskogo gosudarstvennogo morskogo tekhnologicheskogo universiteta. (4). 213-219.

Zelenchenkov N. S., Finogenova Yu. Yu. (2025). The Role of the Long-Term Savings Program in Shaping the Savings Behavior of the Population of the Russian Federation. Bulletin of the Altai Academy of Economics and Law. (4-2). 237-244.