Динамика и дифференциация инновационной активности регионов России: сравнительный анализ

Володина С.Г.1 ![]()

1 Дальневосточный государственный технический рыбохозяйственный университет, Владивосток, Россия

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 3 (Июль-сентябрь 2026)

Аннотация:

В исследовании с использованием официальных данных Росстата проведен анализ тенденций инновационной деятельности в российской экономике, сравнение инновационной активности и результата от внедрения инноваций между отраслями и регионами, выявлены закономерности пространственной и межотраслевой дифференциации по ряду инновационных индикаторов. Результаты исследования демонстрируют недостаточную инновационную активность национальной экономики в условиях перехода к концепции обеспечения технологического суверенитета. Отмечается снижение межотраслевого разрыва по уровню экономической активности при одновременном усилении дифференциации по удельному весу инновационных товаров в отгрузке. Производство инноваций сосредоточено в более технологичных и наукоемких отраслях (науке, обрабатывающем секторе и IT-сфере), в традиционных сферах деятельности вовлечение в инновационную активность существенного влияния на состав выпуска не оказывало. Межрегиональная вариация показала более сильную пространственную концентрацию результативности инноваций по сравнению с дифференциацией регионов по уровню инновационной активности: вариация инновационной активности сохранялась более равномерной весь период в то время, как по удельному весу инновационных товаров в отгрузке в последние годы – возросла. Выявленные тенденции дифференциации свидетельствуют, что вовлечение организаций в инновационные процессы является более равномерным, неравенство усиливается в способности регионов (отраслей) трансформировать инновационную активность в экономический результат

Ключевые слова: инновационная активность, доля инновационных товаров в выпуске, межрегиональная вариация, межотраслевая дифференциация, инновационное развитие

JEL-классификация: O31, O32, O33, O38, R11

Введение

Современное состояние национальной экономики характеризуется структурной трансформацией, происходящей благодаря геополитической нестабильности и разрывом глобальных цепей формирования стоимости. На данном этапе стратегическим разворотом в государственной инновационной политике стал переход от механизма интеграции в мировую инновационную модель к концепции создания технологической независимости и ускорения импортозамещения. Предполагалось, что такое концептуальное изменение, предпринятое после 2022 г., должно существенно изменить линию инновационных преобразований отраслей и субъектов российской экономики, переключить их с масштабного заимствования иностранных технологий на генерацию собственных инновационных идей и платформ. При этом на первый план выходит проблема пространственной и межотраслевой дифференциации инновационной активности, поскольку регионы, также как и отдельно взятые отрасли, являются не только потребителями государственной поддержки, но и элементами национального инновационного механизма, внутри которых решается задача обеспечения технологического суверенитета.

По прошествии ряда лет с момента перехода на курс импортозамещения интерес представляет оценка показателей статистических наблюдений за данным процессом. Смена инновационной модели может привести к выравниванию межрегиональной и межотраслевой вариации инновационной активности и результата. Однако существует угроза существенного смещения дифференциации в сторону регионов (отраслей) «доноров» инноваций с мощной научной и производственной базой, что обеспечит им рост за счет сосредоточения ресурсов для выполнения задач импортозамещения, в то время как отстающие регионы (отрасли) столкнутся с риском инновационной стагнации.

Вопросы регионально-отраслевого неравенства инновационной деятельности являются одним из ведущих аспектов экономических публикаций. Так, в работе Власовой В.В., Гохбер Л.М. и др. на основе непрерывных наблюдений за инновационным развитием на протяжении ряда лет представлен статистический аппарат межотраслевых сравнений [6]. В исследовании Абдрахмановой Г.И. и др. проанализированы структурные изменения инноваций в различных отраслях, происходящие под влиянием цифровой трансформации [17]. Особенности развития изобретательской активности в России, ее взаимосвязи с инновационной активностью, типологизация регионов рассматривается в статье Нарбут В.В. [9]. Ряд публикаций посвящены исследованию инновационного потенциала и развития отдельных регионов Арктической зоны [7], Сибирского федерального округа [13], республики Татарстан [14]. Дорошенко С.В. и др. исследуют влияние институциональных воздействий на инновационный рост регионов, указывая, что влияние предпринимательского, бюрократического и других эффектов в регионах различается в зависимости от степени инновационного развития [3]. В статье Мироновой Е.А. проанализирована типология региональных инновационных механизмов и тренды взаимосвязи между участниками инновационного процесса, показывая преимущества региональных инновационных систем, ориентированных на пространственную консолидацию [8]. Бадыкова И.Р. предлагает типологию регионов на основе структурных диспропорций по внутренним затратам на НИОКР на душу населения и подходы снижения неравенства для каждого типа регионов [2]. В статье [15] автором сформирована концепция устойчивого регионального развития, адаптированная к цифровой среде, с выделением инновационных приоритетов. В работе Печаткина В.В. проанализировано состояние инновационного развития российских регионов на основе разработанного автором методического подхода [12]. Большинство работ носят либо региональный, либо отраслевой характер, эмпирическая база большей части исследований основана на статистических данных до 2022 г., недостаточно внимания уделяется анализу межрегиональной и межотраслевой вариации инновационной активности и экономического результата в новых макроэкономических условиях.

В связи с этим целью данной работы явилось выявление закономерностей динамики пространственной и межотраслевой дифференциации инновационного развития российской экономики за период 2017 – 2024 гг. Информационной базой явились данные Росстата по субъектам России и отраслям экономики. Исследование проводилось с применением инструментов описательной статистики, сравнительного анализа и др. Для оценки межрегионального (межотраслевого) неравенства рассчитан коэффициент вариации (децильный коэффициент дифференциации) по доле инновационных товаров в выпуске и уровню инновационной активности.

Основная часть

Для визуализации российских трендов инновационной деятельности рассмотрены показатели, характеризующие инновационный потенциал (таблица 1) и результативность (рисунок 1).

Таблица 1 – Динамика показателей инновационного потенциала России

|

Наименование показателя

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

|

Число

организаций, выполнявших научные исследования и разработки, ед.

|

3944

|

3950

|

4051

|

4175

|

4175

|

4195

|

4125

|

4157

|

|

Численность

персонала, занятого научными исследованиями и разработками, тыс. чел.

|

708

|

683

|

682

|

679

|

663

|

670

|

671

|

676

|

|

Коэффициент

изобретательской активности (число отечественных патентных заявок на

изобретения, поданных в России в расчете на 10 тыс. человек населения)

|

1,55

|

1,7

|

1,59

|

1,63

|

1,34

|

1,3

|

1,41

|

1,47

|

|

Доля инвестиций

в основной капитал в ВВП (в текущих ценах), %

|

21,4

|

20,0

|

20,4

|

21,5

|

19,2

|

19,7

|

21,9

|

22,6

|

|

Индекс

физического объема инвестиций в основной капитал, %

|

104,8

|

105,4

|

102,1

|

99,9

|

108,6

|

106,7

|

109,8

|

107,4

|

Число организаций, выполнявших научные исследования росло весь период, что указывает на расширение научных площадок. Вместе с тем численность исследовательского персонала до 2021 г. снижалась, то есть рост числа организаций в этот период происходил, главным образом, за счет мелких структур, в то время как кадровый ресурс уменьшался. С 2022 г. после длительного спада отмечалось восстановление научных кадров. Ослабление патентной активности произошло в 2021 – 2022 гг.: коэффициент изобретательной активности уменьшился с 1,63 до 1,3. В этот же период наблюдается некоторое снижение доли инвестиций в основной капитал в ВВП. В 2023 – 2024 гг. наглядно прослеживается рост изобретательской активности и доли инвестиций. Темпы роста физического объема инвестиций в 2021 – 2024 гг. превышали значения 2017 – 2020 гг.

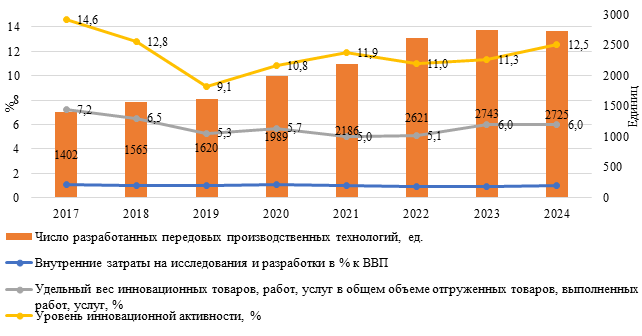

Динамические линии индикаторов результативности инновационной деятельности России значительного улучшения не демонстрируют (рисунок 1).

Рисунок 1 – Динамика показателей результативности инновационной деятельности России

Составлено автором на основе источников [10, 16]

Число разработанных передовых производственных технологий ежегодно повышалось – с 1402 ед. в 2017 г. до 2725 ед. в 2024 г. Однако ярко выраженный рост разработок не переходил в увеличение доли инновационной продукции в общем объеме отгруженных товаров. Уровень инновационной активности после спада в 2019 г. в последующие годы устойчиво восстанавливался.

Главным фактором роста разработок стало повышение инвестиций в основной капитал, что сформировало материальную базу для новых технологий. Существенное значение имело также некоторое восстановление кадрового ресурса в последние годы и рост научно-исследовательских площадок, которые обеспечили сохранение научного задела, необходимого для продолжения разработок.

Вместе с тем внутренние затраты на разработки демонстрировали отсутствие динамики весь период и составляли 1 % от ВВП, что является признаком «догоняющей» стагнации, когда исследования финансируются только для сохранения текущего состояния. Такие затраты недостаточны для высокотехнологичных отраслей, реально выполнима разработка лишь базовых аналогов. В условиях санкций, когда в России имеется устойчивая необходимость в импортозамещении, отсутствие стабильного роста инновационной деятельности приводит к замене одних зарубежных поставщиков на другие, что препятствует повышению независимости российской экономики.

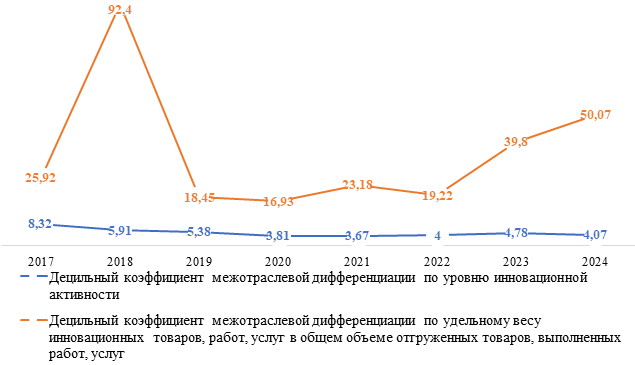

На рисунке 2 представлена динамика коэффициента межотраслевой дифференциации по удельному весу инновационных товаров в общем объеме выпуска и уровню инновационной активности.

Рисунок 2 – Динамика децильного коэффициента дифференциации показателей инновационной деятельности России

Составлено и рассчитано автором на основе источников [10]

Рисунок показывает значительное уменьшение межотраслевого неравенства по уровню инновационной активности. Так, если в 2017 г. разрыв между самыми технологичными и самыми отстающими отраслями составил 8,32, то к 2024 г. он снизился до 4-кратного значения. Это означает сближение наименее инновационных секторов по интенсивности внедрения инноваций с более продвинутыми. При этом более сильное уменьшение дифференциации отмечалось в 2017 – 2021 гг., в последующие годы – рост. Вероятнее всего, это обусловлено ориентацией на технологическую автономию, в рамках которой меры государственной поддержки и необходимость импортозамещения активизировали инновационные процессы прежде всего в обрабатывающем секторе и IT-сфере, в то время как, например, сектор услуг и сельское хозяйство модернизировались медленнее. Наиболее высокий уровень инновационной активности весь период имел сектор «Научные исследование и разработки» (44,1 в 2024 г.) и сектор «Обрабатывающие производства» (23,7 в 2024 г.).

По удельному весу инновационных товаров в общем объеме выпуска межотраслевая дифференциация существенно выше и более интенсивная, чем по уровню инновационной активности. Максимальных значений коэффициент достигал в 2018 г. (92,4) и в 2024 г. (50,07). Это свидетельствует о том, что интеграция бизнеса традиционных отраслей в инновационные процессы, то есть рост инновационной активности, не трансформируется в значимый объем инновационных товаров на выходе. В отличие от инновационной активности, для которой характерно выравнивание межотраслевых различий, дифференциация действительного экономического эффекта от инноваций не только не уменьшается, но имеет склонность к росту после 2022 г. Это означает, что инновационный доход сосредоточен в узком спектре высокотехнологичных сфер, в то время как более широкий спектр услуг и сельского хозяйства находятся на периферии инновационного воспроизводства.

Высокую долю инновационных товаров устойчиво генерируют отрасли «Научные исследования и разработки» (39,7 % в 2024 г.), «Разработка компьютерного программного обеспечения» (21,7 % в 2024 г.). В 2023 - 2024 гг. к лидерам переместился сектор «Вспомогательная деятельность в области производства сельскохозяйственных культур и послеуборочной обработки сельхозпродукции» (8,4 % - 12,1 %), что может быть связано с точечным технологическим обновлением логистики и переработки в АПК. Самыми неинновационными отраслями являются секторы нематериального консалтинга и специфического агросектора: «Деятельность головных офисов» (0,2 % в 2024 г.), «Выращивание рассады» (0,2 %), «Обеспечение электрической энергией» (0,3 %), «Издательская деятельность» (0,8 %). В отдельные периоды в некоторых отраслях доля инновационных товаров в выпуске продукции снижалась до 0 %.

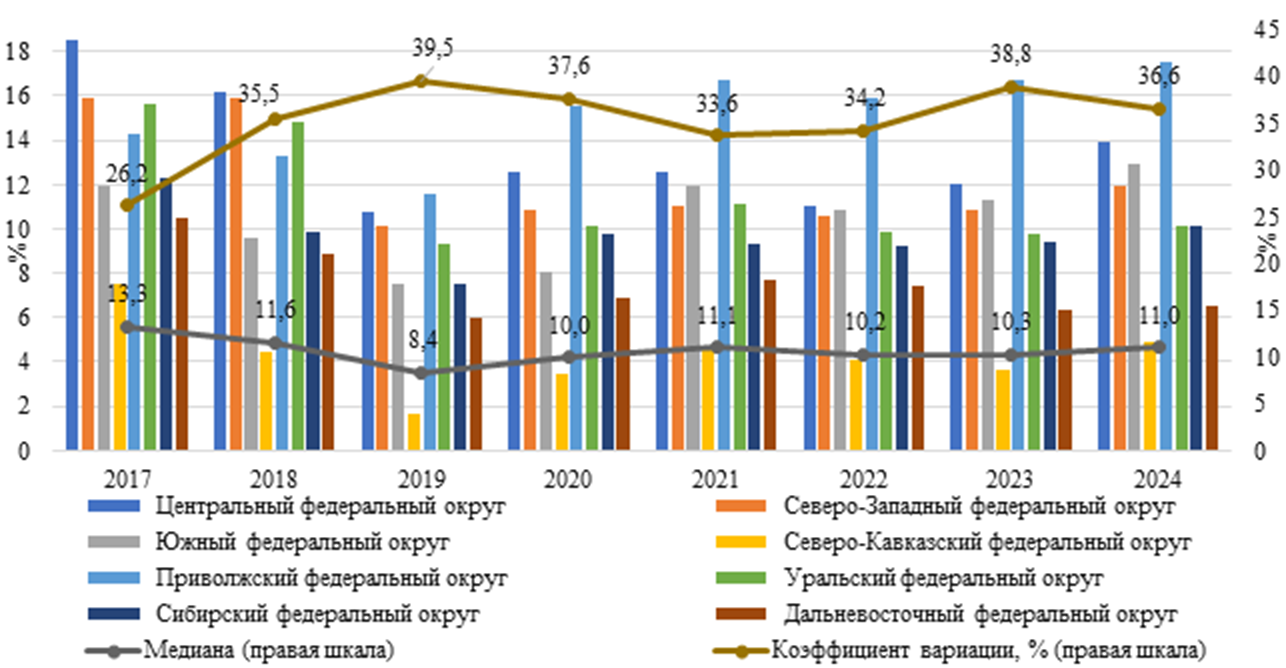

Межрегиональная вариация показателей результативности инновационной деятельности также показывает значительный разрыв (рисунок 3, 4).

Рисунок 3 – Динамика и вариация удельного веса инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг, по субъектам РФ, %

Составлено и рассчитано автором на основе источников [10]

Максимальные значения доли инновационных товаров устойчиво демонстрировал Приволжский федеральный округ: за весь период 10 % – 13 %. Второе место по стабильности показателей в отдельные годы занимали Центральный регион (6,1 % в 2024 г.) и Северо-Западный (5,2 %). Минимальная доля инновационной продукции почти весь период отмечалась в Сибири и на Дальнем востоке: в 2024 г. – 2,7 % и 2,1 % соответственно.

Медиана удельного веса инновационных товаров к 2024 г. уменьшилась до 4,2 %, то есть типичный уровень по субъектам ухудшился. Коэффициент межрегиональной вариации повысился с 50,3 % в 2017 г. до 66,3 % - в 2024 г., размах вариации оставался высоким в течение всего периода – 8 % – 11 %, что указывает на усиление межрегиональной неоднородности.

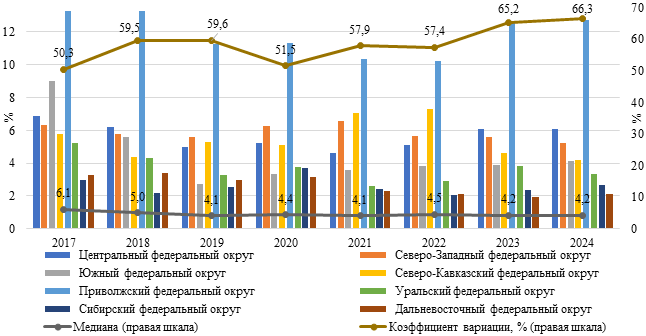

Рисунок 4 демонстрирует межрегиональную вариацию инновационной активности.

Рисунок 4 – Динамика и вариация уровня инновационной активности организаций по субъектам РФ, %

Составлено и рассчитано автором на основе источников [10]

Наибольшую концентрацию инновационно активных организаций стабильно обеспечивали Центральный и Приволжский федеральные округа: в начале периода лидером был Центральный регион (уровень инновационной активности 18,5 % в 2017 г. и 16,2 % - в 2018 г.), но, начиная с 2020 г. преимущество перешло к Приволжью, где к 2024 г. уровень инновационной активности достиг 17,5 %. Устойчиво отстающим регионом оставался Северо-Кавказский – 4,9 % в 2024 г. (минимальный уровень –1,7 % в 2019 г.).

Наблюдается уменьшение медианы уровня инновационной активности до 11 % в 2024 г., коэффициент вариации превышал пороговый уровень (33 %) весь период (кроме 2017 г.). То есть межрегиональная вариация инновационной активности, также как и вариация доли инноваций в выпуске, заметная, но значительно умереннее. Более высокая медиана уровня инновационной по сравнению с медианой доли инновационного выпуска означает, что предприятий, вовлеченных в инновационную деятельность, в регионах больше, чем организаций, действительно способных повысить долю инновационных товаров в отгрузке.

Анализ показал наличие стабильной пространственной асимметрии инновационного развития. Более высокий уровень инновационной результативности Приволжья во многом обусловлен сочетанием ряда факторов, таких как, концентрация крупных организаций, развитая научная и образовательная инфраструктура, наличие инновационны площадок. Центральный регион в начале периода сохранял высокую инновационную активность в большей мере благодаря сосредоточению научных и финансовых ресурсов, что само по себе ускоряет вовлечение организаций в инновационные процессы. Вместе с тем по доле инновационных товаров он уступал Приволжью, то есть активное участие в инновационных процессах не всегда переходит в более высокий объем инноваций в выпуске. В Дальневосточном регионе и Сибири сдерживающим фактором роста инновационной продукции является территориальная удаленность от рынков сбыта, меньшая концентрация промышленного производства и продвинутых отраслей, при этом для Дальнего Востока характерна еще и сырьевая специализация.

Вариация уровня инновационной активности по регионам более однородна, чем доля инновационной продукции в отгрузке. Это свидетельствует о более сильной территориальной концентрации результативности инноваций, в то время как вовлечение организаций в инновационные процессы является более равномерным. Такая поляризация связана с влиянием ряда факторов на способность организаций повышать долю инноваций в выпуске (капиталоемкость, доступ к финансированию, развитая технологическая база, возможность коммерциализации разработок и др.), в то время как инновационная активность показывает лишь факт наличия инноваций.

Выводы исследования

Для российской экономики характерна недостаточная инновационная активность, хотя инновационный потенциал (повышение научно-исследовательских организаций, физического объема инвестиций) для роста имеется. Коэффициент изобретательской активности, находился на низком уровне, так же и численность исследовательских кадров. Повышение числа передовых разработок не привело к росту доли инновационных товаров в общем объеме выпуска. Уровень внутренних затрат в ВВП составлял 1 % весь период.

Судя по динамике децильного коэффициента дифференциации, отмечается выравнивание уровня инновационной активности между отраслями. Снижение межотраслевой дифференциации происходило, несмотря на сохраняющийся инновационный разрыв между наукой, промышленностью и сферой услуг. Это означает, что развитие нововведения получают не только в высокотехнологичных отраслях, но и в традиционных. Вместе с тем по удельному весу инновационных товаров в общем выпуске существенная межотраслевая асимметрия сохраняется. Нововведения носят локальный характер: формируют добавленную стоимость в основном в науке, обрабатывающем секторе и IT-сфере. Для остальных отраслей (преобладающая часть выборки) инновации лишены практической пользы, поскольку не оказывают значимого влияния на состав отгруженной продукции.

Межрегиональная вариация по уровню инновационной активности относительно устойчиво сохранялась весь период, в то время как по удельному весу инновационных товаров в отгрузке в последние годы – возросла. Вариация доли инновационной продукции в выпуске более сильная по сравнению с вариацией уровня инновационной активности организаций. При этом пространственное неравенство определяется, главным образом, различиями в способности регионов трансформировать инновационную активность в экономический результат.

Понимание текущих тенденций и межрегионального (межотраслевого) разрыва инновационной активности позволит скорректировать меры государственной поддержки для предотвращения спада национального научного-технологического пространства. Одним из инструментов может стать смещение акцента с поддержки инновационной активности ради статистики на стимулирование производства инноваций в традиционных отраслях, развитие инновационной инфраструктуры и поддержка коммерциализации нововведений, особенно для отстающих субъектов, а не только повышение числа инновационных организаций.

Источники:

2. Бадыкова И.Р. Дифференцированное управление инновационным развитием регионов России // π-Economy. – 2025. – № 6. – c. 142-158. – doi: 10.18721/JE.18608.

3. Дорошенко С.В.,Шорохова И. С. Институциональные эффекты и инновационное развитие регионов России // Пространственная экономика. – 2023. – № 3. – c. 113-135. – doi: 10.14530/se.2023.3.113-135.

4. ЕМИСС. Коэффициент изобретательской активности (число отечественных патентных заявок на изобретения, поданных в России в расчете на 10 тыс. человек населения). Росстат. [Электронный ресурс]. URL: https://fedstat.ru/indicator/43573 (дата обращения: 28.04.2026).

5. ЕМИСС. Индекс физического объема инвестиций в основной капитал. Росстат. [Электронный ресурс]. URL: https://fedstat.ru/indicator/34129 (дата обращения: 28.04.2026).

6. Власова В. В., Гохберг Л. М., Грачева Г. А. Индикаторы инновационной деятельности 2026: статистический сборник. / Нац. исслед. ун-т Высшая школа экономики. - М.: НИУ ВШЭ, 2024. – 448 c.

7. Матвиенко И.И. Анализ инновационного развития регионов Арктической зоны Российской Федерации // Вопросы инновационной экономики. – 2020. – № 1. – c. 307-324. – doi: 10.18334/vinec.10.1.100663.

8. Миронова Е. А. Региональные инновационные системы: от типологии к анализу паттернов взаимодействия // Вестник Самарского университета. Экономика и управление. – 2025. – № 4. – c. 134-142. – doi: 10.18287/2542-0461-2025-16-4-134-142.

9. Нарбут В. В. Изобретательская активность Российской Федерации в условиях нового технологического уклада // Вестник университета. – 2024. – № 4. – c. 5-16. – doi: 10.26425/1816-4277-2024-4-5-16.

10. Наука, инновации и технологии. Инновации. Уровень инновационной активности организаций. Удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг. Росстат. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/statistics/science (дата обращения: 28.04.2026).

11. Наука, инновации и технологии. Наука. Число организаций, выполнявших научные исследования и разработки. Численность персонала, занятого научными исследования и разработками. Росстат. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/statistics/science (дата обращения: 28.04.2026).

12. Печаткин В.В. Оценка уровня инновационного развития регионов России с позиций результативности реализации инновационной политики // Вопросы инновационной экономики. – 2024. – № 4. – c. 1191-1214. – doi: 10.18334/vinec.14.4.121690.

13. Погребцова Е. А. Мониторинг инновационной активности субъектов Сибирского федерального округа как вектор устойчивого развития // Вопросы инновационной экономики. – 2022. – № 4. – c. 2285-2298. – doi: 10.18334/vinec.12.4.116598.

14. Ризванова А. Я. Оценка инновационного потенциала Республики Татарстан в условиях формирования smart-региона // Вопросы инновационной экономики. – 2021. – № 2. – c. 627-640. – doi: 10.18334/vinec.11.2.112266.

15. Сумина Е.В., Бадюков А.А. Социальные и инновационные приоритеты модели устойчивого развития региона // Вопросы инновационной экономики. – 2024. – № 2. – c. 583-602. – doi: 10.18334/vinec.14.2.121001.

16. Технологическое развитие отраслей экономики. Наука, инновации и передовые производственные технологии. Внутренние затраты на исследования и разработки в % от ВВП. Число разработанных передовых производственных технологий по видам экономической деятельности по Российской Федерации. Росстат. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/folder/11189 (дата обращения: 28.04.2026).

17. Абдрахманова Г.И., Быховский К.Б., Веселитская Н.Н., Вишневский К.О., Гохберг Л.М. Цифровая трансформация отраслей: стартовые условия и приоритеты. / Доклад к XXII Апрельской международной научной конференции по проблемам развития экономики и общества, Москва, 13-30 апреля 2021 / монография. - Москва: Национальный исследовательский университет Высшая школа экономики, 2021. – 239 c.

18. Эффективность экономики России. Доля инвестиций в основной капитал в валовом внутреннем продукте. Росстат. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/folder/11186 (дата обращения: 28.04.2026).

Страница обновлена: 09.07.2026 в 14:20:20

Dynamics and differentiation of innovation activity in Russian regions: comparative analysis

Volodina S.G.Journal paper

Russian Journal of Innovation Economics

Volume 16, Number 3 (July-september 2026)

Abstract:

Using official Rosstat data, the article analyzes trends in innovation activity in the Russian economy, compares innovation activity and the impact of innovation across industries and regions, and identifies patterns of spatial and inter-industry differentiation across a number of innovation indicators. The study's results demonstrate insufficient innovation activity in the national economy amid the transition to a concept of technological sovereignty. A narrowing inter-industry gap in economic activity is observed, while differentiation in the share of innovative goods in shipments is increasing. Innovation production is concentrated in more technologically advanced and knowledge-intensive industries (science, manufacturing, and IT); in traditional sectors, engagement in innovation has not had a significant impact on the composition of output. Interregional variation revealed a stronger spatial concentration of innovation performance compared to regional differentiation by level of innovation activity. Variation in innovation activity remained more uniform throughout the period, while the share of innovative goods in shipments has increased in recent years. The identified differentiation trends indicate that organizations' involvement in innovation processes is more uniform, while inequality in the ability of regions and industries to transform innovation activity into economic results is increasing.

Keywords: innovation activity, share of innovative goods in output, interregional variation, intersectoral differentiation, innovative development

JEL-classification: O31, O32, O33, O38, R11

References:

Abdrakhmanova G.I., Byhovskiy K.B., Veselitskaya N.N., Vishnevskiy K.O., Gokhberg L.M. (2021). Digital transformation of industries: starting conditions and priorities

Aleksandrova A.V., Sukonkin A.V., Vlasov A.D., Evstratova A.S., Abuseridze I.Z. (2024). Analytical research in the field of intellectual property 2023: coefficient of inventive activity in the subjects of the Russian Federation

Badykova I.R. (2025). Differentiated Governance of Innovative Development in Russian Regions. π-Economy. 18 (6). 142-158. doi: 10.18721/JE.18608.

Doroshenko S.V.,Shorokhova I. S. (2023). Institutional Effects and Innovative Development of Russian Regions. Spatial Economics. 19 (3). 113-135. doi: 10.14530/se.2023.3.113-135.

Matvienko I.I. (2020). Analysis of innovative development of the Arctic zone regions in the Russian Federation. Russian Journal of Innovation Economics. 10 (1). 307-324. doi: 10.18334/vinec.10.1.100663.

Mironova E. A. (2025). Regional Innovation Systems: From Typology to Analysis of Interaction Patterns. Vestnik Samarskogo universiteta. Ekonomika i upravlenie. 16 (4). 134-142. doi: 10.18287/2542-0461-2025-16-4-134-142.

Narbut V. V. (2024). Russia’s Inventive Activity in New Technological Trends. Vestnik Universiteta. (4). 5-16. doi: 10.26425/1816-4277-2024-4-5-16.

Pechatkin V.V. (2024). Assessing the level of innovative development of Russian regions regarding the effectiveness of innovation policy. Russian Journal of Innovation Economics. 14 (4). 1191-1214. doi: 10.18334/vinec.14.4.121690.

Pogrebtsova E. A. (2022). Monitoring innovation activity in the constituent entities of the Siberian Federal District as a vector of sustainable development. Russian Journal of Innovation Economics. 12 (4). 2285-2298. doi: 10.18334/vinec.12.4.116598.

Rizvanova A. Ya. (2021). Assessment of the innovative potential of the Republic of Tatarstan under the conditions of creating a smart region. Russian Journal of Innovation Economics. 11 (2). 627-640. doi: 10.18334/vinec.11.2.112266.

Sumina E.V., Badyukov A.A. (2024). Social and innovative priorities of the regional sustainable development model. Russian Journal of Innovation Economics. 14 (2). 583-602. doi: 10.18334/vinec.14.2.121001.

Vlasova V. V., Gokhberg L. M., Gracheva G. A. (2024). Indicators of innovation activity 2026: statistics