Финансовые аспекты внедрения цифровых технологий в сферу исполнительских искусств: российский и зарубежный опыт

Погорлецкий А.И.1 ![]() , Тимченко В.И.2

, Тимченко В.И.2 ![]() , Тимченко Е.Н.1

, Тимченко Е.Н.1 ![]()

1 Санкт-Петербургский государственный университет, Санкт-Петербург, Россия

2 Санкт-Петербургский университет технологий управления и экономики, Санкт-Петербург, Россия

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 8 (Август 2026)

Аннотация:

Для устойчивого развития отрасли исполнительских искусств, учитывая социальную значимость данной сферы, необходима финансовая поддержка государства, а также привлечение других источников финансирования. Внедрение инновационных цифровых технологий способно обогатить творческие процессы, удовлетворить запросы современных зрителей и слушателей, а также повысить рентабельность постановок. Поиск оптимальных моделей финансирования и способов повышения рентабельности остаётся актуальной задачей во все времена, но в условиях повсеместного внедрения цифровых технологий появляются не только новые возможности, но и новые вызовы. В контексте решения указанной задачи в статье освещается роль исполнительских искусств в современном экономическом развитии в условиях цифровизации, рассмотрена специфика финансирования отрасли в России и за рубежом, проанализированы данные о внедрении инновационных цифровых проектов. Выявлены особенности финансирования и отраслевые риски при внедрении цифровых технологий в сферу исполнительских искусств.

Статья будет полезна представителям учреждений культуры, государственным служащим, принимающим участие в разработке планов финансирования сферы исполнительских искусств в условиях широкого внедрения цифровых технологий, исследователям и студентам, интересующимся вопросами финансовой поддержки внедрения цифровых технологий в исполнительских искусствах

Ключевые слова: бюджетное финансирование, инвестиции, исполнительские искусства, креативная экономика, цифровизация

JEL-классификация: H59, Z11, Z18

ВВЕДЕНИЕ

Цифровая трансформация становится одним из ключевых факторов развития креативной экономики, значение которой возрастает в мировой хозяйственной системе. По данным международных организаций, на креативную экономику приходится от 0,5 до 7,5 % ВВП различных стран и до 12,5 % занятости, а к 2030 г. ее вклад в мировую экономику может достигнуть 10 % глобального ВВП. [1], [2] В России более 65 % добавленной стоимости в креативной экономике формируется в сферах разработки программного обеспечения, рекламы и исполнительских искусств. [3] Особую роль среди них играют исполнительские искусства, выполняющие не только экономические, но и значимые культурные и социальные функции. Вместе с тем данная сфера остается финансово уязвимой вследствие высокой затратности творческих проектов и ограниченных возможностей самоокупаемости. [4]

Бюджетное финансирование креативной экономики в целом и исполнительских искусств в частности, может рассматриваться как инструмент создания базовой инфраструктуры, способствующее устойчивому росту путем создания инновационных систем производства товаров, услуг, интеллектуальной собственности и впечатлений креативного характера. Бюджетные расходы, понесенные государством, в данном контексте играют роль необходимого социального безвозмездного вклада, поддерживающего как творческие инициативы, так и занятость, доходы вовлеченных в подобную активность, а также придают стартовый импульс для последующего софинансирования креативных проектов в сфере исполнительских искусств со стороны бизнеса. Что также может задавать скорость перемен в социально-экономическом развитии как отдельных стран мира, так и системы мирохозяйственных связей в целом, определяя новую философию развития театра и музыки [3].

Проблема финансирования исполнительских искусств имеет длительную историю научного осмысления. Еще А. Смит [16, с. 154], анализируя особенности художественного труда, отмечал высокую стоимость и продолжительность профессиональной подготовки артистов при отсутствии соответствующей компенсации на рынке. В дальнейшем концептуальное развитие данная проблематика получила в работах У. Баумоля и У. Боуэна [19], сформулировавших теорию «болезни издержек», согласно которой темпы роста затрат в исполнительских искусствах опережают возможности увеличения производительности труда и доходов организаций культуры.

Значительный вклад в развитие данной проблематики внес А.Я. Рубинштейн [14; 15], исследовавший специфику финансирования «опекаемых благ» и влияние технологических изменений на функционирование организаций культуры. Вместе с тем современные цифровые технологии позволяют по-новому взглянуть на проблему производительности в исполнительских искусствах. Онлайн-трансляции, цифровые платформы, мультимедийные решения и технологии искусственного интеллекта расширяют аудиторию культурного продукта, создают новые формы его потребления и открывают дополнительные источники доходов, одновременно требуя значительных инвестиционных ресурсов.

Современные исследования концентрируются на различных аспектах цифровой трансформации исполнительских искусств. Вопросы государственной поддержки цифровых проектов в сфере культуры рассматривает Е.Л. Музычук [11]. Значение грантового финансирования, эндаумент-фондов и частных пожертвований раскрывается в исследованиях Е.В. Разумовской и Е.В. Вишневской [13]. Перспективы развития цифровых музыкальных технологий анализируют Бекмагамбетова А.С. и Бегалинова К.К. [2], а также Жуньлинь Л. [5]. Феномен цифровизации театра исследуется А.А. Ушкарёвым [17], который указывает на взаимодополняемость традиционных и цифровых форм сценического искусства. Вопросам подготовки кадров для работы в цифровой среде посвящены работы Алексеевой Н.В. и соавторов [1], Лань Ю. и Анисимовой А.А. [7], Чжуоя Л. [18]. Инновации как фактор конкурентоспособности организаций исполнительских искусств рассматриваются в исследованиях Е.А. Дмитриевой и соавторов [4], а эффективность цифровых платформ распространения музыкального контента - в работах А.А. Ивановой и А.В. Чурбанова [6]. Существенное внимание уделяется также вопросам правового регулирования цифровых форм существования произведений искусства [8; 9; 10].

Зарубежные исследования подтверждают актуальность данной проблематики. Эвчи Б., Гонидис Ф. и соавторы [23] отмечают необходимость адаптации механизмов поддержки исполнительских искусств к изменениям потребительского поведения в цифровой среде. Ма Ю. и Лю С. [24], исследуя деятельность творческих коллективов КНР, показывают сохранение эффекта «болезни издержек» при высокой зависимости организаций культуры от государственных субсидий и одновременно указывают на недостаточную изученность потенциала цифровых технологий для повышения финансовой устойчивости отрасли. Бесана А. и Сау С. [20] демонстрируют, что пандемия COVID-19 существенно ускорила внедрение цифровых технологий в деятельность организаций культуры, а Уэбб М. и Лейтон Р. [26] подчеркивают необходимость формирования цифровых компетенций специалистов творческой сферы. По мнению Писали Э., Амат С. и соавторов [25], независимо от степени централизации национальных моделей финансирования культуры основной задачей государственной политики остается обеспечение устойчивого развития исполнительских искусств в условиях технологических изменений.

Несмотря на значительное число исследований, вопросы бюджетного финансирования цифровых проектов в сфере исполнительских искусств остаются недостаточно разработанными. Большинство работ посвящено либо общим проблемам экономики культуры, либо отдельным аспектам цифровизации творческой деятельности. При этом механизмы финансирования цифровой трансформации исполнительских искусств, а также влияние государственных инвестиций на устойчивость и развитие отрасли исследованы фрагментарно.

Таким образом, научный пробел заключается в отсутствии комплексного анализа роли бюджетного финансирования цифровых проектов в исполнительских искусствах как инструмента цифровой трансформации и повышения устойчивости данной сферы креативной экономики.

Цель исследования состоит в выявлении особенностей бюджетного финансирования цифровых проектов в сфере исполнительских искусств и определении его значения для развития отрасли в условиях цифровой трансформации.

Авторская гипотеза заключается в том, что бюджетное финансирование цифровых проектов в исполнительских искусствах выступает не только механизмом поддержки организаций культуры, но и инструментом формирования инновационной инфраструктуры креативной экономики, способствующим расширению аудитории культурного продукта, привлечению внебюджетных ресурсов и повышению устойчивости отрасли.

Научная новизна исследования состоит в уточнении роли бюджетного финансирования цифровых проектов исполнительских искусств в условиях цифровой трансформации и выявлении взаимосвязи между государственными инвестициями в цифровые технологии и социально-экономическими результатами деятельности организаций культуры.

Методология исследования основана на институциональном и системном подходах к изучению креативной экономики, концепции цифровой трансформации культурной сферы и рассмотрении исполнительских искусств как элемента инновационной экосистемы, развитие которой определяется взаимодействием государства, культурных организаций, бизнеса и потребителей творческого продукта.

ИСПОЛНИТЕЛЬСКИЕ ИСКУССТВА: РОЛЬ В СОВРЕМЕННОМ ЭКОНОМИЧЕСКОМ РАЗВИТИИ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ

Экономика XXI века всё больше ориентируется на создание уникального эмоционального опыта потребителя, а в исполнительских искусствах это является одной из важнейших задач и базовым условием успешного существования данной составляющей креативной экономики. Накопленные знания и инструменты взаимодействия с аудиторией, механизмы формирования долгосрочных отношений с аудиторией могут анализироваться, адаптироваться и использоваться представителями других отраслей для создания эмоциональной связи с потребителями при реализации разнообразных товаров и услуг.

Авторы термина «экономика впечатлений», появившегося на рубеже XX и XXI веков, Б.Д. Пайн и Д.Х. Гилмор в своей книге использовали оригинальное сравнение: «Экономика впечатлений: работа как театр, и каждый бизнес ‒ сцена» [12]. Исполнительские искусства ‒ один из ярчайших примеров проявления экономики впечатлений. С одной стороны, отношения артиста и аудитории могут служить эталоном при создании отношений нового типа между участниками современной рыночной экономики, в которой всё чаще имеют место не просто товарно-денежные отношения, но нечто большее ‒ отношения с яркой эмоциональной окраской, призванные сформировать у потребителя уникальный жизненный опыт. С другой стороны, важные принципы экономики впечатлений, такие как индивидуализация, персонализация, могут быть полезны для улучшения финансовых показателей в сфере исполнительских искусств.

Сфера исполнительских искусств является творческой средой, которая открыта к новым экспериментам и может выступать не только площадкой для развития талантов, но и быть полем для технических экспериментов в области цифровых технологий. В современной экономике часто прослеживается мультипликативный эффект, процесс влияния одной отрасли на другие, при котором первоначальные вложения запускают цепную реакцию расходов и доходов в других секторах экономики и исполнительские искусства здесь также не являются исключением.

Существуют уникальные виды исполнительского искусства, которые вызывают интерес не только у поклонников внутри страны, но востребованы и ценимы за рубежом. Однако международные гастроли из-за необходимости транспортировки декораций, костюмов, стоимость проезда, проживания артистов и другого персонала и прочих расходов всегда требовали значительных вложений. Инновационные технологии становятся востребованным инструментом оптимизации издержек такого многозадачного и затратного процесса как организация и проведение гастролей в других странах. Вместо транспортировки громоздких декораций через границы возможно перевозить и использовать собственное относительно компактное цифровое оборудование для проецирования, создания разнообразных звуковых и визуальных эффектов или вовсе по договорённости эксплуатировать подходящую технику принимающей стороны, сокращая транспортные расходы. Кроме того, подобные подходы способствуют обмену технологиями и обогащают арсенал доступных технических инструментов в исполнительских искусствах. Таким образом, в современной экономике исполнительские искусства тесно взаимодействуют с другими отраслями.

ЦИФРОВЫЕ ТЕХНОЛОГИИ И СПЕЦИФИКА ФИНАНСИРОВАНИЯ ИСПОЛНИТЕЛЬСКИХ ИСКУССТВ В РОССИИ И ЗА РУБЕЖОМ

Освоение инновационных технологий в исполнительских искусствах ‒ процесс многомерный и продиктован не только необходимостью удовлетворять запросы зрителей, поддерживать новые творческие идеи, но в большой мере и важностью задачи сокращения издержек и повышения окупаемости.

Меры бюджетно-финансовой поддержки сферы исполнительских искусств в Российской Федерации. В соответствии с Федеральным законом от 08.08.2024 N 330-ФЗ "О развитии креативных (творческих) индустрий в Российской Федерации" финансовая поддержка субъектам в области исполнительских искусств может оказываться как на федеральном уровне, так и на уровне субъектов РФ путем предоставления субсидий и грантов на конкурсной основе. Кроме того, субъектам сферы исполнительских искусств, включенным в соответствующий реестр субъектов креативных индустрий, осуществляющих деятельность в данном субъекте Российской Федерации, может оказываться поддержка за счет средств бюджетов субъектов РФ. [5] Финансирование при этом выделяется не автоматически по запросу, а в рамках конкурсного отбора, среди критериев которого – инновационность, включая использование информационных технологий. На федеральном уровне соответствующая бюджетная поддержка оказывается через институциональные структуры – по линии министерств, агентств, фондов и некоммерческих организаций. [6] К примеру, Президентский фонд культурных инициатив, оказывающий грантовую поддержку субъектам сферы исполнительских искусств, по состоянию на конец 2025 г. в 15 завершенных конкурсах поддержал 11 027 проектов из всех регионов России на общую сумму более 45,5 млрд руб. [7].

К концу 2025 г. в 53 субъектах РФ было принято региональное законодательство о развитии креативных индустрий. [8] В части местных законов гарантируются такие меры бюджетного финансирования как безвозвратные субсидии и гранты [9]. Акцент в помощи креативным кластерам регионального значения, включая организации сферы исполнительских искусств, при этом сделан на создании и поддержании соответствующей институциональной и информационной инфраструктуры.

Примечательно, что при реализации инновационных проектов, получающих финансирование из бюджетных средств в виде субсидий и грантов, можно претендовать на компенсации: понесенных расходов на участие в выставках, международных фестивалях и конкурсах; расходов на обучение персонала, приобретение оборудования, работу с маркетплейсами, рекламу и подбор партнеров по экспорту [10].

Зарубежная практика финансирования исполнительских искусств представлена разнообразными моделями. Рассмотрим в данном контексте пример Италии. С 2014 года правительством этой страны введена программа «Art Bonus» [11], которая представляет собой платформу для сбора средств, основанную на стратегии налогового стимулирования культурного меценатства, базирующуюся на элементах краудфандинга. Подобные крупные проекты возможны в первую очередь благодаря современным информационным технологиям, позволяющим организовывать и контролировать масштабный безналичный сбор средств. Такая модель помогает дополнять зачастую недостаточное государственное финансирование и получать артистам и учреждениям культуры больше самостоятельности и свободы в определении своих художественных целей за счёт диверсификации источников и меньшей зависимости от централизации.

Важное значение имеет мотивации доноров, как частных, так и корпоративных, которые вносят средства именно для целей учреждений культуры и деятельности артистов, для этого должна быть организована соответствующая правовая и налоговая основы. Итальянские авторы в числе мотивационных факторов для частных лиц выделяют склонность к альтруизму, личные ценности и прочие подобные. Для корпоративных доноров важными являются имиджевый фактор, налоговые выгоды и т.п. [22, Donelli, Mozzoni et al., 2022]. При том, что подобные проекты нацелены на формат пожертвований, если целью являются масштабные, долгосрочные сборы, то они не могут быть реализованы без стратегической поддержки со стороны государства.

Также интересна политика поощрения корпоративного спонсорства в Бразилии. Западные тенденции так называемой «приватизации культуры» были приняты и в этой стране с 80-х годов XX века, что предполагало сокращение государственного финансирования в пользу частного спонсорства. Первый закон в Бразилии в этом направлении был принят в 1986 году, и утвержденные налоговые льготы для спонсоров стали поворотным моментом в финансировании культуры страны, обеспечив стабильный финансовый приток [21]. При этом зарубежный исследователь отмечает, что некоторые географические культурные центры, где сосредоточено наибольшее количество учреждений культуры, такие как город Сан-Паулу, находящийся на юго-востоке, притягивают набольшие объёмы финансовых потоков, что вполне объяснимо, однако может сдерживать культурное развитие других территорий.

Приведённые примеры демонстрируют, что модели финансирования сферы исполнительских искусств на современном этапе значительно различаются. Используемые модели зависят от политики государства, уровня централизации системы, текущего состояния сферы культуры, но любая модель призвана обеспечить развитие и устойчивость отрасли с учётом тенденций цифровизации и цифровой трансформации.

ПРАКТИКА ВНЕДРЕНИЯ ИННОВАЦИОННЫХ ЦИФРОВЫХ ПРОЕКТОВ В СФЕРЕ ИСПОЛНИТЕЛЬСКИХ ИСКУССТВ

Исполнительские искусства становятся пространством для апробации достижений технического прогресса. Использование VR/AR, цифровых платформ, искусственного интеллекта и мультимедийных решений формирует новые визуальные и акустические эффекты, расширяя зрительское восприятие. Примером такого синтеза является опера «Мандрагора», завершённая с использованием технологий искусственного интеллекта при поддержке ПАО Сбербанк.

Международный опыт также подтверждает эффективность разнообразных моделей финансирования цифровых инициатив. Проект онлайн-трансляций Live in HD и стриминговый сервис Met Opera on Demand обеспечили формирование устойчивого дополнительного финансирования за счёт платной подписки и продажи цифрового контента [12]. Платформа ROH Stream Королевского оперного театра в Лондоне стала драйвером роста как онлайн-аудитории, так и общей выручки учреждения [13]. В свою очередь, внедрение XR-технологий в Финской национальной опере позволило снизить производственные издержки (в том числе сократить трудозатраты и материальные расходы) [14], [15], что демонстрирует потенциал цифровизации не только как источника дохода, но и как инструмента повышения эффективности.

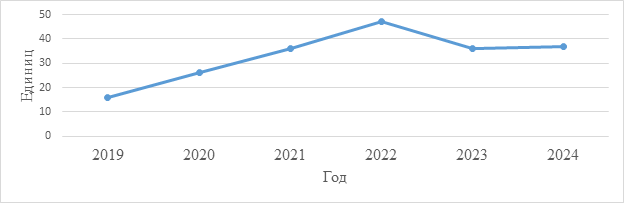

В России также увеличивается количество цифровых проектов в сфере исполнительских искусств. Анализ данных автоматизированной информационной системы «Статистика» Министерства культуры Российской Федерации за 2019–2024 гг. показывает, что внедрение цифровых технологий сопровождалось существенным ростом инфраструктурных и операционных показателей [16]. В частности, число виртуальных залов увеличилось с 16 единиц в 2019 г. до 47 единиц в 2022 г. (см. рис. 1), что свидетельствует об активной фазе инвестиций и масштабирования цифровых проектов. В последующие годы наблюдается стабилизация показателя на уровне 36–37 единиц, что может указывать на переход к этапу использования ранее созданной инфраструктуры.

Рисунок 1

Число виртуальных залов всего по РФ (единиц)

Источник: составлено авторами на основе данных информационной системы «Статистика» Министерства культуры Российской Федерации URL: https://stat.mkrf.ru/indicators/.

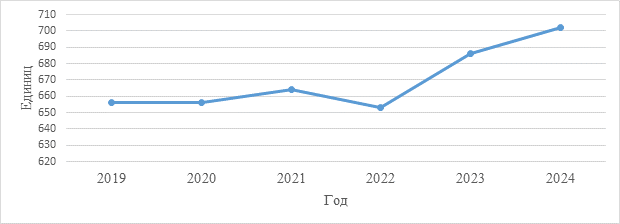

Число театров, имеющих собственные интернет-ресурсы, демонстрирует устойчивый рост и достигает 702 единиц к 2024 г. (см. рис. 2). Это подтверждает важность цифровых каналов коммуникации для деятельности современных театров.

Рисунок 2

Число театров, имеющих собственный Интернет-сайт или Интернет-страницу всего по РФ (единиц)

Источник: составлено авторами на основе данных информационной системы «Статистика» Министерства культуры Российской Федерации URL: https://stat.mkrf.ru/indicators/.

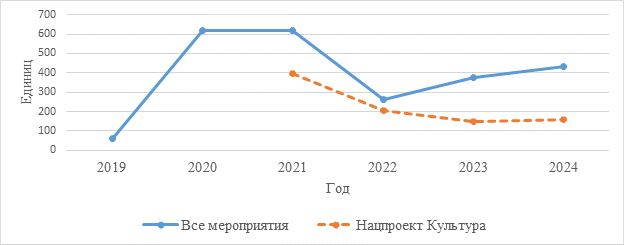

Динамика числа мероприятий в виртуальных залах (см. рис. 3) характеризуется резким увеличением в 2020–2021 гг. (до 620 и 617 мероприятий соответственно), последующим снижением в 2022 г. (262 мероприятия) и восстановлением в 2023–2024 гг. (374 и 432 мероприятия). Данная динамика отражает переход от вынужденной цифровизации к формированию устойчивой гибридной модели функционирования.

Рисунок 3

Число мероприятий в виртуальных залах театра всего по РФ (единиц)

Источник: составлено авторами на основе данных информационной системы «Статистика» Министерства культуры Российской Федерации URL: https://stat.mkrf.ru/indicators/.

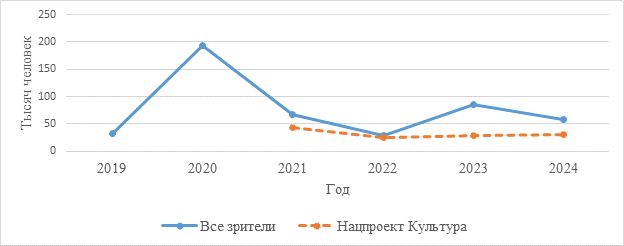

При этом число мероприятий, реализуемых в рамках национального проекта «Культура», сокращается с 397 в 2021 г. до 158 в 2024 г., что может свидетельствовать о снижении доли государственного проектного финансирования и одновременном росте значения альтернативных источников, в том числе бизнес-финансирования и рыночной монетизации цифрового контента. Аналогичная тенденция прослеживается и в динамике численности зрителей (см. рис. 4): после пиковых значений 2020 г. (192,7 тыс. человек) наблюдается снижение, однако показатели остаются выше докризисного уровня и демонстрируют восстановление интереса к цифровым форматам.

Рисунок 4

Численность зрителей на мероприятиях в виртуальных залах театра всего по РФ (тысяч человек)

Источник: составлено авторами на основе данных информационной системы «Статистика» Министерства культуры Российской Федерации URL: https://stat.mkrf.ru/indicators/.

Совокупность рассмотренных кейсов и статистических данных позволяет сделать вывод о том, что исполнительские искусства являются не только сферой художественного творчества, но и пространством активного внедрения инноваций и комбинации финансовых инструментов для поддержания развития отрасли. Цифровые проекты, обладая высокой художественной ценностью и технологической сложностью, выступают драйвером трансформации отрасли, обеспечивая расширение аудитории, формирование новых экономических моделей и повышение устойчивости культурных организаций в условиях цифровизации экономики и цифровой трансформации отраслей.

ЗАКЛЮЧЕНИЕ

Проведённое исследование позволяет сделать следующие выводы:

1. Проблема производительности и оплаты труда в исполнительских искусствах на современном этапе развития экономики остаётся актуальной. Благодаря внедрению инновационных цифровых технологий становится возможен больший охват аудитории, снижение издержек при организации мероприятий за счёт использования онлайн-трансляций, технологий виртуального моделирования, проецирования, виртуальной и дополненной реальности и прочих цифровых новшеств, что в конечном итоге при должной организации и финансировании позитивно влияет на окупаемость проектов в сфере исполнительских искусств и финансовую устойчивость отрасли.

2. Исполнительские искусства являются важной составляющей современной экономики и тесно взаимосвязаны с другими отраслями, а благодаря мультипликативному эффекту инвестиции во внедрение цифровых технологий в сфере исполнительских искусств выступает стимулом для развития экономики в целом как внутри страны, так и на международном уровне.

3. Существуют различные подходы к финансированию исполнительских искусств и различается активность внедрения цифровых технологий в данной сфере в разных странах, что зависит от политики государства в целом, уровня экономического развития, исторически сложившихся моделей финансирования этой отрасли и прочих факторов. Важным условием успешного развития исполнительских искусств и обогащения творческих процессов инновационными цифровыми технологиями является чётко проработанная законодательная база и механизмы налогового регулирования и стимулирования.

4.

[1] Creative Economy Outlook 2024 // UNCTAD. URL: https://unctad.org/publication/creative-economy-outlook-2024 (дата обращения: 18.06.2026).

[2] Доклад: около десяти процентов ВВП мира будет занимать креативная экономика // Прайм. 20.10.2025. URL: https://1prime.ru/20251020/vvp-863708091.html (дата обращения: 18.06.2026).

[3] Министерство экономического развития Российской Федерации. Вклад креативной экономики в ВВП в 2025 году составил 8,26 трлн рублей. URL: https://www.economy.gov.ru/material/news/vklad_kreativnoy_ekonomiki_v_vvp_v_2025_godu_sostavil_826_trln_rubley.html (дата обращения: 18.06.2026).

[4] Министерство экономического развития Российской Федерации. Стратегия развития креативной экономики в Российской Федерации на период до 2036 года. URL: https://www.economy.gov.ru/material/file/5221cb1fd9eea32c500bb3f4d48ec6e1/proekt_strategii_razvitiya_kreativnoy_ekonomiki_v_rossiyskoy_federacii_do_2036_goda.pdf (дата обращения: 18.06.2026).

[5] Федеральный закон от 08.08.2024 N 330-ФЗ "О развитии креативных (творческих) индустрий в Российской Федерации" // kremlin.ru. URL: http://www.kremlin.ru/acts/bank/50912 (дата обращения: 18.06.2026).

[6] Федеральные меры поддержки в сфере креативной экономики в 2025 году // Министерство экономического развития Российской Федерации. Центр стратегических разработок. URL: https://www.economy.gov.ru/material/file/download/9e7272e89609bd8c3b8506b189f6d7ad/katalog_federalnyh_mer_podderzhki_v_sfere_kreativnoy_ekonomiki_v_2025_godu.pdf (дата обращения: 18.06.2026).

[7] Подготовлен каталог федеральных мер поддержки в сфере креативной экономики в 2025 году // Министерство экономического развития Российской Федерации. 2025. 29 декабря. URL: https://www.economy.gov.ru/material/news/podgotovlen_katalog_federalnyh_mer_podderzhki_v_sfere_kreativnoy_ekonomiki_v_2025_godu.html (дата обращения: 18.06.2026).

[8] Кабмин изучит новые меры поддержки креативных индустрий // Сенат Информ. 2026. 3 февраля. URL: https://senatinform.ru/news/kabmin_izuchit_novye_mery_podderzhki_kreativnykh_industriy/ (дата обращения: 18.06.2026).

[9] Методические рекомендации по развитию креативных (творческих) индустрий в субъектах Российской Федерации. Москва: Министерство экономического развития Российской Федерации, 2025. С. 16 – 17. URL: https://www.economy.gov.ru/material/file/27817f6732fb7558e905a810073f2583/Metodicheskie%20rekomendacii%20po%20razvitiyu%20kreativnyh%20%28tvorcheskih%29%20industrij%20v%20sub%22ektah%20Rossijskoj%20Federacii.pdf (дата обращения: 18.06.2026).

[10] Меры поддержки креативной экономики // Центр стратегических разработок. 2023. Апрель. С. 10-11. URL: https://www.csr.ru/upload/iblock/e62/pcmna42fzndj1heh0my43n1x2d8l87ot.pdf (дата обращения: 18.06.2026).

[11] По данным официального сайта Artbonus. URL: https://artbonus.gov.it/ (дата обращения: 18.06.2026).

[12] По данным официального сайта Метрополитен-оперы. URL: https://www.metopera.org/about/the-met (дата обращения: 18.06.2026).

[13] По данным City A.M. о стриминговом сервисе Королевского оперного театра. URL: https://www.cityam.com/royal-opera-house-streaming-success-for-london-icon-as-it-battles-to-fortify-finances (дата обращения: 18.06.2026).

[14] По данным OperaWire. URL: https://operawire.com/finnish-national-opera-sets-go-virtual-with-xr-vr-tech/ (дата обращения: 18.06.2026).

[15] По данным Varjo (пресс-релиз). URL: https://web.archive.org/web/20230217183845/https://varjo.com/press-release/finnish-national-opera-and-ballets-turandot-becomes-the-first-production-to-utilize-varjos-xr-technology/ (дата обращения: 18.06.2026).

[16] По данным автоматизированной информационной системы «Статистика» Министерства культуры Российской Федерации. URL: https://stat.mkrf.ru/indicators/ (дата обращения: 18.06.2026).

Источники:

2. Бекмагамбетова Ж. А., Бегалинова Г. А. Функциональное многообразие музыкально-компьютерных технологий в исполнительском искусстве Казахстана // Central Asian Journal of Art Studies. – 2022. – № 4. – c. 32-49. – doi: 10.47940/cajas.v7i4.632.

3. Бернович П. А. Креативная экономика как способ решения текущих проблем человечества // Экономические и социальные проблемы России. – 2022. – № 4. – c. 16-29. – url: https://cyberleninka.ru/article/n/kreativnaya-ekonomika-kak-sposob-resheniya-tekuschih-problem-chelovechestva.

4. Дмитриева Н. В. Инновации как важный фактор конкуренции в сфере исполнительских искусств // Креативная экономика. – 2025. – № 3. – c. 557-570. – doi: 10.18334/ce.19.3.122744.

5. Жуньлинь У. Исследование влияния цифровых музыкальных технологий на исполнительские искусства // Управление образованием: теория и практика. – 2025. – № 5-1. – c. 289-296. – doi: 10.25726/x1667-7434-3607-f.

6. Иванов О. В., Чурбанов А. В. Эффективность цифровых платформенных технологий для продюсирования музыкального контента // Театр. Живопись. Кино. Музыка. – 2022. – № 1. – c. 156-176. – doi: 10.35852/2588-0144-2022-1-156-176.

7. Лань И., Анисимова О. Л. Влияние инновационных технологий на музыкальную культуру // Наука. Искусство. Культура. – 2023. – № 2. – c. 35-46. – url: https://cyberleninka.ru/article/n/vliyanie-innovatsionnyh-tehnologiy-na-muzykalnuyu-kulturu.

8. Киселев А. С. Тенденции правового регулирования искусственного интеллекта в сфере культуры в России и зарубежных странах // Lex Russica. – 2025. – № 4. – c. 90-104. – doi: 10.17803/1729-5920.2025.221.4.090-104.

9. Медведев А. А. Новые формы существования музыкальных произведений в условиях развития технологий: научные подходы и возникающие проблемы правового регулирования // Вопросы российской юстиции. – 2023. – № 23. – c. 124-141. – url: https://cyberleninka.ru/article/n/novye-formy-suschestvovaniya-muzykalnyh-proizvedeniy-v-usloviyah-razvitiya-tehnologiy-nauchnye-podhody-i-voznikayuschie-problemy.

10. Михалёва Т. Н. Правовое обеспечение цифровизации искусства // Вестник Российского университета дружбы народов. Серия: Юридические науки. – 2023. – № 1. – c. 117-134. – doi: 10.22363/2313-2337-2023-27-1-117-134.

11. Музычук В. Ю. Основные направления цифровизации в сфере культуры: зарубежный опыт и российские реалии // Вестник Института экономики Российской академии наук. – 2020. – № 5. – c. 49-63. – doi: 10.24411/2073-6487-2020-10056.

12. Пайн Б., Гилмор Д. Х. Экономика впечатлений. Работа–это театр, а каждый бизнес–сцена. - Москва: Издательство Вильямс, 2005. – 299 c.

13. Разумовская Е. А., Вишневская Н. А. Развитие финансирования социокультурной сферы: переход от традиционных моделей к новым финансовым инструментам // Экономика, предпринимательство и право. – 2023. – № 10. – c. 4423-4442. – doi: 10.18334/epp.13.10.119249.

14. Рубинштейн А. Я. Могут ли исполнительские искусства быть прибыльными // Вопросы теоретической экономики. – 2017. – № 1. – c. 88-108. – url: https://cyberleninka.ru/article/n/mogut-li-ispolnitelskie-iskusstva-byt-pribylnymi.

15. Рубинштейн А. Я. Мнимый больной или каким должно быть финансирование опекаемых благ // Экономический журнал Высшей школы экономики. – 2020. – № 3. – c. 434-464. – doi: 10.17323/1813-8691-2020-24-3-434-464.

16. Смит А. Исследование о природе и причинах богатства народов. Книги 1–3. - Москва: Издательство Эксмо, 2016.

17. Ушкарёв А. А. Цифровизация театра. Осмысление феномена // Художественная культура. – 2023. – № 2. – c. 58-91. – doi: 10.51678/2226-0072-2023-2-58-91.

18. Ян. Ч. Сравнительное изучение эффективности традиционных и инновационных методик преподавания фортепиано в контексте адаптации к индивидуальным особенностям учащихся // Управление образованием: теория и практика. – 2025. – № 2-2. – c. 201-211. – doi: 10.25726/r6310-9663-2032-p.

19. Baumol W. J., Bowen W. G. Performing arts-the economic dilemma: a study of problems common to theatre, opera, music and dance. 1993. С. xvi+ 582pp. URL: https://archive.org/details/performingartsec0000baum/page/n5/mode/2up. URL: https://archive.org/details/performingartsec0000baum/page/n5/mode/2up.

20. Besana A., Sau A. Digitalization and Economic Performance of Italian Performing Arts in 2022 // Eurasia Business and Economics Society Conference: Cham : Springer Nature Switzerland. 2024. – p. 259-271.– url: https://link.springer.com/chapter/10.1007/978-3-032-03321-5_13.

21. de Andrade Silva S. R. Corporate sponsorship as cultural policy: tax incentives in Brazilian contemporary art. // International Journal of Cultural Policy. – 2025. – № 32. – p. 359-376. – doi: 10.1080/10286632.2025.2454580.

22. Donelli, C. C., Mozzoni, I., Badia, F., Fanelli, S. Financing sustainability in the arts sector: The case of the art bonus public crowdfunding campaign in Italy // Sustainability. – 202214. – № 3. – p. 1641. – doi: 10.3390/su14031641.

23. Evci D., Gonidis D. Ç., Cebi F. Exploring the role of disruptive periods in the digital transformation of theatre and performing arts. IEEE Transactions on Engineering Management. 2025. [Электронный ресурс]. URL: https://ieeexplore.ieee.org/document/10944496 (дата обращения: 28.05.2026).

24. Ma M., Liu Y. Digital economy and Baumol’s cost disease of performing arts: An Empirical Research in China // The Journal of arts Management, law, and society. – 2024. – № 2. – p. 95-118. – doi: 10.1080/10632921.2024.2310862.

25. Pisali A., Amat A., Hassan R. A. Performing Arts Marketing: Issues and Challenges among Theatre Associations in Malaysia // Jurai Sembah. – 2025. – № 1. – p. 7-22. – doi: 10.37134/juraisembah.vol6.1.2.2025.

26. Webb A., Layton J. Digital Skills for Performance: a framework for assessing current and future digital skills needs in the performing arts sector // Arts and the Market. – 2023. – № 1. – p. 33-47. – doi: 10.1108/AAM-09-2021-0054.

Страница обновлена: 18.07.2026 в 01:17:50

Financial aspects of the introduction of digital technologies in the performing arts: Russian and foreign experience

Pogorletskiy A.I., Timchenko V.I., Timchenko E.N.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 8 (August 2026)

Abstract:

Given the social significance of the performing arts industry, it is essential to have financial support from the government, as well as to attract other sources of funding. The introduction of innovative digital technologies can enrich creative processes, meet the needs of modern audiences and listeners, and increase the profitability of productions. Finding the best funding models and ways to increase profitability remains a relevant task at all times.

However, with the widespread adoption of digital technologies, new opportunities and challenges have emerged. In the context of solving this problem, the article highlights the role of the performing arts in modern economic development in the context of digitalization, examines the specifics of financing the industry in Russia and abroad, and analyzes data on the implementation of innovative digital projects. The article identifies the features of financing and industry-specific risks associated with the implementation of digital technologies.

The article will be useful to representatives of cultural institutions, civil servants involved in developing funding plans for the performing arts amid widespread digitalization, researchers, and students interested in financial support for the implementation of digital technologies in the performing arts.

Keywords: budget financing, investments, performing arts, creative economy, digitalization

JEL-classification: H59, Z11, Z18

References:

Alekseeva L. L., Mikhaylova A. A., Komandyshko E. F. (2024). Artificial Intelligence and Music Education. Scientific journal «The Bulletin of the Moscow state University of culture and arts». (4). 112-120. doi: 10.24412/1997-0803-2024-4120-112-120.

Baumol W. J., Bowen W. G. Performing arts-the economic dilemma: a study of problems common to theatre, opera, music and dance. 1993. S. xvi+ 582pp. URL: https://archive.org/details/performingartsec0000baum/page/n5/mode/2up.

Bekmagambetova Zh. A., Begalinova G. A. (2022). Functional diversity of music and computer technologies in the performing arts of Kazakhstan. Central Asian Journal of Art Studies. 7 (4). 32-49. doi: 10.47940/cajas.v7i4.632.

Bernovich P. A. (2022). Creative Economy as a Way to Solve the Current Problems of Mankind. Ekonomicheskie i sotsialnye problemy Rossii. (4). 16-29.

Besana A., Sau A. (2024). Digitalization and Economic Performance of Italian Performing Arts in 2022 Eurasia Business and Economics Society Conference. 259-271.

Dmitrieva N. V. (2025). Innovation as an important factor of competition in performing arts. Creative Economy. 19 (3). 557-570. doi: 10.18334/ce.19.3.122744.

Donelli, C. C., Mozzoni, I., Badia, F., Fanelli, S. (202214). Financing sustainability in the arts sector: The case of the art bonus public crowdfunding campaign in Italy Sustainability. (3). 1641. doi: 10.3390/su14031641.

Evci D., Gonidis D. Ç., Cebi F. Exploring the role of disruptive periods in the digital transformation of theatre and performing artsIEEE Transactions on Engineering Management. 2025. Retrieved May 28, 2026, from https://ieeexplore.ieee.org/document/10944496

Ivanov O. V., Churbanov A. V. (2022). The Effectiveness of Digital Platform Technologies for Producing Music Content. Teatr. Zhivopis. Kino. Muzyka. (1). 156-176. doi: 10.35852/2588-0144-2022-1-156-176.

Kiselev A. S. (2025). ## Trends in Artificial Intelligence Regulation in the Field of Culture in Russia and Foreign Countries. Lex Russica. 78 (4). 90-104. doi: 10.17803/1729-5920.2025.221.4.090-104.

Lan I., Anisimova O. L. (2023). The Impact of Innovative Technologies on Musical Culture. Nauka. Iskusstvo. Kultura. (2). 35-46.

Ma M., Liu Y. (2024). Digital economy and Baumol’s cost disease of performing arts: An Empirical Research in China The Journal of arts Management, law, and society. 54 (2). 95-118. doi: 10.1080/10632921.2024.2310862.

Medvedev A. A. (2023). New Forms of Existence of Musical Works in the Conditions of Technology Development: Scientific Approaches and Emerging Problems of Legal Regulation. Voprosy rossiyskoy yustitsii. (23). 124-141.

Mikhalyova T. N. (2023). Legal Support for Digitalization of Art. Vestnik Rossiyskogo universiteta druzhby narodov. Seriya: Yuridicheskie nauki. 27 (1). 117-134. doi: 10.22363/2313-2337-2023-27-1-117-134.

Muzychuk V. Yu. (2020). The Main Directions of Digitalization in the Sphere of Culture: Foreign Experience and Russian Realities. Bulletin of the Institute of Economics of RAS. (5). 49-63. doi: 10.24411/2073-6487-2020-10056.

Payn B., Gilmor D. Kh. (2005). Experience economy. Work is a theater, and every business is a stage.

Pisali A., Amat A., Hassan R. A. (2025). Performing Arts Marketing: Issues and Challenges among Theatre Associations in Malaysia Jurai Sembah. 6 (1). 7-22. doi: 10.37134/juraisembah.vol6.1.2.2025.

Razumovskaya E. A., Vishnevskaya N. A. (2023). Developing socio-cultural funding: from traditional models to new financial instruments. Journal of Economics, Entrepreneurship and Law. 13 (10). 4423-4442. doi: 10.18334/epp.13.10.119249.

Rubinshteyn A. Ya. (2017). Can performing arts be profitable?. Voprosy teoreticheskoy ekonomiki. (1). 88-108.

Rubinshteyn A. Ya. (2020). An Imaginary Patient or What Should Be the Financing of Patronized Goods. The HSE Economic Journal. 24 (3). 434-464. doi: 10.17323/1813-8691-2020-24-3-434-464.

Smit A. (2016). Issledovanie o prirode i prichinakh bogatstva narodov. Knigi 1–3

Ushkaryov A. A. (2023). DIGITAL THEATER. CONCEPTUALIZATION THE PHENOMENON. Khudozhestvennaya kultura. (2). 58-91. doi: 10.51678/2226-0072-2023-2-58-91.

Webb A., Layton J. (2023). Digital Skills for Performance: a framework for assessing current and future digital skills needs in the performing arts sector Arts and the Market. 13 (1). 33-47. doi: 10.1108/AAM-09-2021-0054.

Yan. Ch. (2025). Comparative Study of the Effectiveness of Traditional and Innovative Piano Teaching Methods in the Context of Adaptation to Individual Characteristics of Students. Upravlenie obrazovaniem: teoriya i praktika. 15 (2-2). 201-211. doi: 10.25726/r6310-9663-2032-p.

Zhunlin U. (2025). Research on the Impact of Digital Music Technologies on Performing Arts. Upravlenie obrazovaniem: teoriya i praktika. 15 (5-1). 289-296. doi: 10.25726/x1667-7434-3607-f.

de Andrade Silva S. R. (2025). Corporate sponsorship as cultural policy: tax incentives in Brazilian contemporary art. International Journal of Cultural Policy. (32). 359-376. doi: 10.1080/10286632.2025.2454580.