Сезонные колебания потребительских цен на продукцию растениеводства в районах Крайнего Севера (на примере Республики Саха (Якутия))

Протопопова Л.Д.1 ![]() , Васильев Н.П.1

, Васильев Н.П.1 ![]()

1 Якутский научно-исследовательский институт сельского хозяйства имени М.Г. Сафронова, Якутск , Россия

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 3 (Июль-сентябрь 2026)

Аннотация:

В статье рассмотрены сезонные колебания потребительских цен на продукцию растениеводства в Республике Саха (Якутия) за 2010-2024 гг. На основе помесячных данных о средних потребительских ценах по шести видам продукции (картофель, капуста, огурцы, помидоры, яблоки, бананы) рассчитаны индексы сезонности и амплитуда сезонных колебаний. Выявлены три разнонаправленных паттерна динамики амплитуды: V-образная у полевых культур, непрерывный рост у тепличных овощей и стабильно низкий уровень у ввозных товаров. На примере картофеля показан сдвиг ценового пика с июля на июнь и сокращение длительности сезонного подъема цен. Корреляционный анализ выявил сильную отрицательную связь амплитуды сезонности с общим объемом ресурсов (r = -0,84; p < 0,001) и запасами на конец года (r = -0,72; p < 0,01), тогда как связь с производством и ввозом статистически не значима. Установлено, что ключевой причиной трансформации сезонной волны картофеля является сокращение переходящих запасов, усугубляемое диспропорциями в инфраструктуре хранения. Практическая значимость исследования заключается в обосновании необходимости модернизации инфраструктуры хранения и наращивания запасов для сглаживания сезонных ценовых пиков в условиях северного региона.

Ключевые слова: цены, сезонные колебания, амплитуда сезонности, потребительские цены, растениеводство, Республика Саха (Якутия)

Финансирование:

Исследование выполнено за счет средств государственного задания FWRS-2024-0027 при поддержке Министерства науки и высшего образования РФ.

JEL-классификация: Q13, Q16, R53, D40

Введение

Обеспечение национальной продовольственной безопасности является одним из приоритетных направлений государственной политики России, особенно в условиях усиливающегося внешнего санкционного давления и глобальной экономической нестабильности. Предприняты масштабные меры по импортозамещению, однако, несмотря на достигнутые успехи, влияние внешних факторов, таких как курсовая нестабильность, нарушения логистических цепочек и рост цен на импортные ресурсы, продолжает оказывать существенное воздействие на внутренние цены и доступность продовольствия [13]. В этих условиях наиболее уязвимыми становятся регионы с высокой зависимостью от внешних поставок.

Республика Саха (Якутия) относится к регионам Крайнего Севера с экстремальными климатическими условиями, что предопределяет высокую зависимость регионального продовольственного рынка от внешних поставок и ограниченные возможности долгосрочного хранения сельскохозяйственной продукции. Продовольственная безопасность в таких условиях становится критическим вопросом, а динамика потребительских цен выступает одним из ключевых индикаторов состояния рынка [14, 15].

В последние годы на фоне макроэкономической нестабильности, санкционных ограничений и логистических вызовов происходят структурные изменения в обеспечении населения социально значимыми товарами. Одним из важнейших аспектов этих изменений является трансформация внутригодовых (сезонных) колебаний цен [12]. В силу объективных причин сильнее всего этому подвержена продукция растениеводства. Сезонность цен в северных регионах имеет свою специфику, обусловленную не только природно-климатическими факторами, но и логистическими циклами (включая «северный завоз»), а также особенностями хранения продукции [10].

В научной литературе проблема сезонных колебаний цен на сельскохозяйственную продукцию получила определенное освещение. В исследовании О.П. Сушко на основе анализа данных по северным странам (Швеция, Норвегия, Финляндия, Дания, Исландия, Канада) установлено, что сезонные колебания цен на сельхозпродукцию имеют устойчивый характер вследствие биологических процессов под влиянием климатических факторов, а в долгосрочной динамике прослеживаются циклические процессы продолжительностью 2-4 года [16]. Тимирьянова В.М. с соавторами на основе пространственного анализа подтвердили устойчивую положительную автокорреляцию цен на плодоовощную продукцию в России, при этом наиболее высокие цены фиксируются в Сибири и на Дальнем Востоке, а сезонные колебания существенно различаются по видам продукции [7].

В одной из предыдущих наших работ были проанализированы цены на продовольственном рынке РС (Я) за 2020-2024 годы. За эти 5 лет средние потребительские цены на продовольственные товары в Якутии росли медленнее чем по Дальневосточному федеральному округу и в среднем по России. Однако разрывы в цене остались на уровне более чем на 15% дороже по округу и в полтора раза чем по стране. Плодоовощная продукция, включая картофель, стала третьей по темпам подорожания категорией продовольственных товаров за этот период [4]. Производственные и другие аспекты растениеводства в республике были рассмотрены в другой нашей работе [1].

В работах, посвященных продовольственному рынку Республики Саха (Якутия), исследованы структура потребления, уровень самообеспеченности основными продуктами питания, зависимость от северного завоза и факторы, определяющие уровень цен [5, 14]. Отмечается, что сезонность выращивания сельскохозяйственных культур и сроки доставки продукции оказывают существенное влияние на региональный рынок. В наших предыдущих работах, наряду с рассмотренными выше вопросами, были проанализированы также расходы домашних хозяйств на продовольствие [3]. Однако в этих исследованиях практически не затронута внутригодовая динамика потребительских цен на продукцию.

Цель работы – выявить и объяснить трансформацию сезонных колебаний потребительских цен на отдельные виды продукции растениеводства в Республике Саха (Якутия) в 2010-2024 гг.

В соответствии с поставленной целью в работе решались следующие задачи:

1. Рассчитать индексы сезонности и амплитуду сезонных колебаний цен на отдельные виды продукции растениеводства.

2. Провести сравнительный анализ динамики амплитуды у товаров с разной долей местного производства.

3. Выполнить корреляционный анализ между амплитудой сезонности и балансовыми показателями.

4. Интерпретировать выявленные закономерности с учетом локальных и общероссийских факторов.

Материалы и методы

Информационно-эмпирической базой исследования послужили статистические данные Федеральной службы государственной статистики, ее территориального органа по Республике Саха (Якутия) и научные работы по теме исследования. Основой для анализа послужили помесячные данные о средних потребительских ценах на отдельные виды продовольственных товаров по Республике Саха (Якутия) за период январь 2010 г. – декабрь 2024 г. Выгрузка осуществлялась через Единую межведомственную информационно-статистическую систему (ЕМИСС) [8].

Отобрано 6 видов продукции растениеводства, различающихся по происхождению и условиям производства, с учетом региональных особенностей. Это наиболее распространенные и востребованные культуры. В первую очередь картофель, имеющий наибольшие объемы производства. Из овощей и бахчевых культур – капуста, огурцы и помидоры, последние имеют местное круглогодичное производство. Из фруктов – яблоки, как привозимый из регионов России и импортируемый из-за рубежа, а также бананы, как чисто импортная продукция. Отобранные овощи с картофелем все частично производятся, ввозятся и импортируются в регион.

Индекс сезонности показывает отклонение цены конкретного месяца от среднегодового уровня. Значение 100% соответствует среднегодовой цене; значения выше 100% указывают на превышение среднегодового уровня, ниже – на снижение. Индекс рассчитывался по следующей формуле [11]:

(1) ![]() ,

где

,

где

![]() –

индекс сезонности для месяца

–

индекс сезонности для месяца ![]() периода

периода

![]() ;

;

![]() –

средняя цена месяца

–

средняя цена месяца ![]() за

период

за

период ![]() (усреднение

по годам, входящим в период);

(усреднение

по годам, входящим в период);

![]() –

общая средняя цена за весь период

–

общая средняя цена за весь период ![]() (усреднение

по всем 12 месяцам и всем годам периода).

(усреднение

по всем 12 месяцам и всем годам периода).

Амплитуда сезонных колебаний определялась как разность между максимальным и минимальным месячными индексами сезонности в рамках одного периода, чем выше значение, тем более контрастной является сезонная волна:

(2) ![]()

![]() –

амплитуда сезонных колебаний.

–

амплитуда сезонных колебаний.

Корреляционный анализ выполнен по коэффициенту Пирсона (r) между годовой амплитудой сезонности цен на картофель и балансовыми показателями (всего ресурсов, запасы на конец года, производство, ввоз).

В официальных статистических базах данных потребительские цены по Республике Саха (Якутия) не дифференцируются по признаку происхождения товара (местное / привозное). В связи с этим в исследовании использован подход, основанный на выделении товарных групп с различной вероятной структурой происхождения и последующем сравнении факторов, влияющих на их ценовую динамику.

Результаты и обсуждение

Для оценки внутригодовой динамики потребительских цен на продукцию растениеводства в Республике Саха (Якутия) были рассчитаны индексы сезонности и амплитуда сезонных колебаний по шести товарным позициям, различающимся по происхождению и условиям производства.

Расчет амплитуды сезонных колебаний выполнен по каждому году в периоде за 2010-2024 годы. Для выявления устойчивых трендов и сглаживания влияния краткосрочной конъюнктуры проведены расчеты по трем пятилетним периодам (таблица 1).

Таблица 1. Амплитуда сезонных колебаний цен на отдельные виды продовольственных товаров растениеводства за 2010-2024 гг. в РС (Я), в %

|

Период

|

Картофель

|

Капуста

|

Огурцы

|

Помидоры

|

Яблоки

|

Бананы

|

|

2010

|

33,4%

|

49,2%

|

36,7%

|

35,0%

|

5,9%

|

3,5%

|

|

2011

|

28,7%

|

46,5%

|

39,9%

|

22,0%

|

6,6%

|

4,7%

|

|

2012

|

24,5%

|

33,4%

|

25,9%

|

18,3%

|

3,8%

|

6,7%

|

|

2013

|

28,8%

|

31,3%

|

22,6%

|

19,2%

|

4,6%

|

2,8%

|

|

2014

|

17,8%

|

32,4%

|

32,7%

|

26,6%

|

13,5%

|

9,2%

|

|

2010-2014 (1)

|

23,8%

|

32,4%

|

27,3%

|

19,9%

|

6,1%

|

4,3%

|

|

2015

|

24,3%

|

36,0%

|

36,0%

|

27,6%

|

18,4%

|

23,9%

|

|

2016

|

27,5%

|

37,7%

|

52,1%

|

45,2%

|

5,7%

|

7,8%

|

|

2017

|

18,8%

|

18,4%

|

57,9%

|

33,9%

|

10,1%

|

20,6%

|

|

2018

|

22,0%

|

27,8%

|

37,7%

|

32,6%

|

6,9%

|

11,3%

|

|

2019

|

20,6%

|

36,7%

|

38,1%

|

25,4%

|

14,6%

|

5,1%

|

|

2015-2019 (2)

|

17,9%

|

28,3%

|

43,0%

|

29,0%

|

6,4%

|

7,2%

|

|

2020

|

34,5%

|

28,9%

|

50,0%

|

35,3%

|

9,3%

|

4,4%

|

|

2021

|

44,0%

|

38,5%

|

45,8%

|

31,2%

|

3,0%

|

7,9%

|

|

2022

|

43,1%

|

79,7%

|

66,6%

|

45,9%

|

19,1%

|

35,1%

|

|

2023

|

36,7%

|

33,3%

|

38,5%

|

29,2%

|

13,7%

|

26,0%

|

|

2024

|

32,7%

|

21,4%

|

62,0%

|

29,0%

|

17,4%

|

9,3%

|

|

2020-2024 (3)

|

33,3%

|

32,0%

|

51,3%

|

32,3%

|

10,6%

|

13,6%

|

|

2010-2024

|

24,8%

|

30,1%

|

41,7%

|

27,8%

|

7,3%

|

8,2%

|

Как представлено на таблице 1, наибольшую амплитуду демонстрируют товары с местным производством, особенно овощи. Выделены три разнонаправленных паттерна, которые были объединены в условные группы.

Первая группа – полевые культуры – картофель и капуста. Группа характеризуется V-образной динамикой амплитуды. У картофеля амплитуда снизилась с 23,8% в 2010-2014 гг. до 17,9% в 2015-2019 гг., затем резко выросла до 33,3% в 2020-2024 гг. (15,4 п.п. за один период). Капуста не показала значительных изменений, сокращение с 32,4% до 28,3%, а затем рост до 32,0% (в рамках 4,1 п.п.).

Вторая группа – овощи преимущественно закрытого грунта (тепличные овощи) – огурцы и помидоры. Они показывают непрерывный рост амплитуды сезонных колебаний на протяжении всего исследуемого периода. У огурцов показатель увеличился с 27,3% в 2010-2014 гг. до 51,3% в 2020-2024 гг. (прирост 24,0 п.п.), у помидоров – с 19,9% до 32,3% (12,4 п.п.). Наибольший прирост пришелся на 2015-2019 гг., что может быть связано с развитием локального круглогодичного тепличного хозяйства и ростом доли местной продукции на рынке.

Третья группа – ввозные (импортные) товары – яблоки, бананы. Несмотря на восходящую динамику, эта группа демонстрирует наименьшие значения амплитуды, в 3-5 раз ниже, чем у товаров с местным производством. В 2020-2024 гг. амплитуда составила 10,6% (яблоки) и 13,6% (бананы). При этом абсолютный прирост за 15 лет оказался невысоким – 4,5 п.п. у яблок, 9,3 п.п. у бананов.

Условная третья группа служит как индикатор внешних обстоятельств, первая повышенная амплитуда сезонных колебаний зафиксирована в 2014-2015 году, объявление и вступление в силу санкций на фоне которых сильно подскочил курс доллара США и устойчиво росли цены на топливо [9]. Несмотря на стабилизацию в отдельные годы, амплитуда существенно увеличивалась. На фоне этого, наиболее стабильными оказались годы пандемии COVID-19 (2020-2021 годы), когда амплитуда оставалась ниже 10% по обоим товарам. В последующие годы, на фоне начала СВО и последовавших за ней санкций, нестабильности курса доллара США и устойчивого роста цен на топливо в стране, был зафиксирован крупнейший рост амплитуды в 2022 году. Были нарушены логистические цепочки, которые в последующие годы постепенно были адаптированы под новые реалии [2].

Продукция, имеющая местное производство, практически не отреагировала на колебания 2014-2015 года и осталась в пределах ранее зафиксированных значений. Резкий рост амплитуды зафиксирован в 2022 году по всем товарам, но особенно выделяется капуста (79,7%). Цены с начала года обновили все предыдущие максимумы (май – 145,77 руб. за кг), а затем упали более чем в 2 раза до минимума (октябрь – 64,83 руб. за кг). Этот аномальный выброс по капусте был зафиксирован по всей России из-за сокращения предложения, рост с января по апрель составил 76,7%. На этом фоне выделяется картофель, высшая амплитуда сезонных колебаний цен которой была зафиксирована в 2021 году, также предыдущий год начала пандемии выделяется на фоне других товаров наибольшим ростом (13,9 п.п.).

Картофель выбран в качестве ключевого объекта для детального анализа. Имеет самую высокую долю местного производства (уровень самообеспечения в 2024 году – 64,3%), в отличие от других культур. Также единственная растительная сельхозпродукция, которая имеет чистые балансовые данные.

Для каждого из трех пятилетних периодов рассчитаны индексы сезонности, отражающие отклонение цены каждого месяца от среднегодового уровня за пять лет (таблица 2).

Таблица 2. Индексы сезонности цен на картофель по периодам за 2010-2024 гг. в РС (Я), в %

|

Месяц

|

2010-2014 (1)

|

2015-2019 (2)

|

2020-2024 (3)

|

|

январь

|

89,6%

|

95,4%

|

86,7%

|

|

февраль

|

91,9%

|

95,7%

|

89,1%

|

|

март

|

94,7%

|

97,1%

|

89,7%

|

|

апрель

|

97,0%

|

98,7%

|

92,4%

|

|

май

|

102,8%

|

102,7%

|

99,7%

|

|

июнь

|

110,8%

|

110,6%

|

120,0%

|

|

июль

|

113,4%

|

111,1%

|

116,9%

|

|

август

|

112,4%

|

106,3%

|

111,5%

|

|

сентябрь

|

102,7%

|

98,5%

|

102,2%

|

|

октябрь

|

94,4%

|

93,1%

|

95,9%

|

|

ноябрь

|

94,8%

|

94,0%

|

98,1%

|

|

декабрь

|

95,5%

|

96,9%

|

98,0%

|

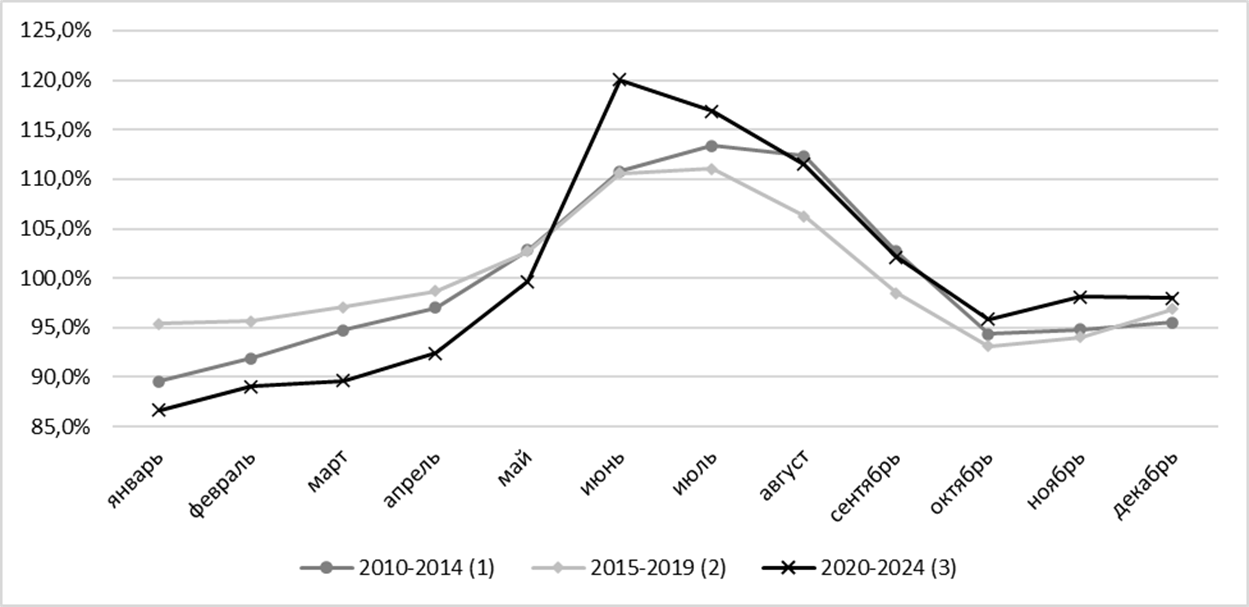

В первом и втором периоде максимальные

цены фиксировались в июле (113,4% и 111,1% соответственно). В третьем периоде

максимум сместился на июнь – 120,0% (рисунок 1). Минимальные цены наблюдались в

первом периоде в январе (89,6%), во втором в октябре (93,1%), а в третьем

минимум вернулся на январь, снизившись до самого низкого значения за весь

период (86,7%). Длительность сезонного подъема (от минимума до максимума)

сократилась с 6-9 месяцев до 5 месяцев, что привело к ускорению среднемесячного

роста цен с 2,0-4,0 до 6,7 п.п. в месяц.

Рисунок 1. Индексы сезонности цен на картофель по периодам за 2010-2024 гг. в РС (Я), в %. Источник: составлено авторами по данным Росстата (ЕМИСС)

Для корректной интерпретации ценовой динамики необходимо учитывать структуру производства анализируемых культур по категориям хозяйств. В 2024 году при валовом сборе картофеля 72,7 тыс. тонн, на долю хозяйств населения приходилось 73,0%, за 2010-2024 годы этот показатель колебался в диапазоне 63,3-73,0% (среднее – 68,6%). Доля сельскохозяйственных организаций к концу периода сократилась до 2,8% при среднем значении 8,2% за 15 лет. Доля крестьянских (фермерских) хозяйств в 2024 году составила 24,2%, при среднем значении за период 23,1%. Структура производства овощей иная, в 2024 году при валовом сборе 25,9 тыс. тонн, 44,2% приходилось на крестьянские (фермерские) хозяйства, 43,9% на хозяйства населения и 11,9% на сельскохозяйственные организации. Подобное распределение долей сохранялось на протяжении всего периода, однако в большинстве лет наибольшая доля принадлежала хозяйствам населения (среднее – 46,7%, против К(Ф)Х – 41,6%, СХО – 11,9%) [17]. Таким образом, недостаток мощностей для хранения объективно ограничивает возможность формирования переходящих запасов, что делает рынок более зависимым от текущего урожая и завозной продукции.

Высокая доля хозяйств населения означает, что значительная часть произведенной продукции не выходит на организованные рынки, а потребляется внутри хозяйств или реализуется на локальных рынках с высокой степенью неформальности [18]. Это снижает эластичность рыночного предложения и делает официальные цены более чувствительными к колебаниям завозной продукции и изменению запасов. В свою очередь, низкая доля сельскохозяйственных организаций в производстве картофеля означает, что динамика производства по этой категории (как и ввоза, корреляция с которым в нашем анализе оказалась статистически не значимой) не оказывает прямого и немедленного влияния на потребительские цены – в отличие от объема ресурсов и состояния запасов, которые определяют доступность продукции на рынке в межсезонье.

Огромную роль также играет обеспеченность инфраструктурой для хранения запасов, которая напрямую влияет на сезонность цен, наравне с производством. По данным информационно-аналитического сборника «Информация о наличии объектов растениеводства в муниципальных районах и городских округах Республики Саха (Якутия)» на 2023, в РС(Я) действовало 40 картофелехранилищ с общей мощностью 8,9 тыс. тонн и 29 овощехранилищ с мощностью 14,8 тыс. тонн (по отчетности). Общий охват валового сбора тогда составлял всего – 23,8%, по картофелю – 12,1%, по овощам – 56,3%. При этом обеспеченность емкостью картофелехранилищ в СХО был превышен – 145%, в К(Ф)Х была существенная нехватка – 22,7%. Обеспеченность емкостью овощехранилищ в СХО превышала потребность в 4 раза, в К(Ф)Х составляла 26,4%, в хозяйствах населения – 4,1%.

Для объяснения выявленной трансформации был проведен корреляционный анализ между годовой амплитудой сезонности цен на картофель и балансовыми показателями ресурсов картофеля (таблица 3).

Таблица 3. Корреляция амплитуды сезонности цен на картофель с балансовыми показателями за 2010-2024 гг. в РС (Я)

|

Показатель

|

Коэффициент корреляции (r)

|

p‑значение

|

|

Всего ресурсов (тыс. т)

|

-0,84

|

0,0001

|

|

Запасы на конец года (тыс. т)

|

-0,72

|

0,0013

|

|

Производство (тыс. т)

|

-0,31

|

0,1395

|

|

Ввоз (тыс. т)

|

-0,29

|

0,1457

|

Полученные коэффициенты свидетельствуют о сильной отрицательной связи амплитуды сезонности с общим объемом ресурсов (r = -0,84; p < 0,001) и запасами на конец года (r = -0,72; p < 0,01). Прямой связи с производством и ввозом практически нет – слабая отрицательная, корреляция статистически не значима (p > 0,05).

Сокращение общего объема ресурсов (с 159,4 тыс. т в 2014-2019 гг. до 136,2 тыс. т в 2020-2024 гг.), в основном от истощения переходящих запасов картофеля (с 40,1 тыс. т в 2010-2014 гг. до 22,7 тыс. т в 2020-2024 гг.) привели к тому, что к весенне-летнему периоду рынок остается без достаточного «буфера». Возникающий дефицит вызывает резкий скачок цен, который локализуется в более узком временном окне (июнь вместо июля), а амплитуда колебаний возрастает. К этому добавляется влияние внешних обстоятельств, которые повлияли на весь продовольственный рынок.

Для проведения подобного корреляционного анализа по остальной продукции растениеводства нет чистых балансовых данных, но можно сравнить индексы сезонности цен, для чего были построены графики по периодам (рисунок 2).

Рисунок

2. Индексы сезонности цен на отдельные виды продовольственных товаров

растениеводства по периодам за 2010-2024 гг. в РС (Я), в %. Источник: составлено

авторами по данным Росстата (ЕМИСС)

Рисунок

2. Индексы сезонности цен на отдельные виды продовольственных товаров

растениеводства по периодам за 2010-2024 гг. в РС (Я), в %. Источник: составлено

авторами по данным Росстата (ЕМИСС)

Полевые культуры (картофель и капуста) имеют схожий характер, но из-за сроков и условий хранения, капуста растет в цене быстрее достигая максимумов в мае-июле, минимум фиксируется в октябре переходя к постепенному росту до следующего пика. В последние 2 периода, пик максимумов сдвинулся на месяц-два (май-июнь) по сравнению с первым (июль).

Тепличные овощи (огурцы и помидоры) имеют между собой одинаковый паттерн, но сильно различаются от полевых. Из-за сроков и особенностей хранения, динамика обратная, цена снижается с начала лета и растет осенью, когда заканчивается урожайный сезон, в несезонные месяцы цена остается высокой. Первый период различается по амплитуде и пикам, минимальные значения цены достигались в сентябре, в последующих периодах произошло смещение на август. Цены на помидоры сохранили пики максимальной цены в мае, а у огурцов сместились с мая на февраль. Пики максимальной цены в мае были обусловлены логистической остановкой, вызванной завершением работы зимних дорог (автозимников) через реку Лена и временным отсутствием паромной переправы [6]. Разрыв между индексами по периодам объясняется появлением круглогодичного тепличного комплекса во втором рассматриваемом периоде. До этого ввозная (импортная) продукция конкурировала с местным предложением, преимущественно хозяйств населения.

Фрукты (яблоки и бананы) не имели ярко выраженной сезонности, цены росли постепенно, следуя за инфляцией. Подобие сезонности появилось в последний период, преимущественно в 2022-2023 годы, однако не такие как у товаров с местным производством. Это связано с курсовой нестабильностью рубля и ранее перечисленных внешних обстоятельств.

Заключение

Проведенное исследование позволило выявить и оценить трансформацию сезонных колебаний потребительских цен на продукцию растениеводства в Республике Саха (Якутия) за 2010-2024 гг. Амплитуда сезонных колебаний существенно различается в зависимости от происхождения продукции (местное, ввозимое и импортное) и сроков хранения. Наиболее контрастную сезонную волну демонстрирует продукция, имеющая локальное производство. За весь период тепличные овощи достигли 41,7% (огурцы) и 27,8% (помидоры), полевые культуры – 30,1% (капуста) и 24,8% (картофель), тогда как ввозимые (импортные) – 7,3% (яблоки) и 8,2% (бананы). Практически для всех рассмотренных позиций наиболее волатильным был период 2020-2024 годы. Индексы сезонности показали сдвиг ценовых пиков на более ранние месяцы, что способствует ускорению роста цен.

Подробный анализ на примере картофеля показал сдвиг ценового пика с июля на июнь, а длительность сезонного подъема сократилась до 5 месяцев, что привело к ускорению среднемесячного роста цен до 6,7 п.п. в месяц. Корреляционный анализ выявил сильную отрицательную связь амплитуды с общим объемом ресурсов (r = -0,84; p < 0,001) и запасами на конец года (r = -0,72; p < 0,01). Производство и ввоз по отдельности статистически не значимы (r ≈ -0,3; p > 0,05). Запасы на конец года сократились с 40,1 тыс. т в 2010–2014 гг. до 22,7 тыс. т в 2020–2024 гг., что лишило рынок «буфера» в весенне-летний период. Ключевой причиной трансформации сезонной волны картофеля стало сокращение ресурсов и запасов. Этому способствуют диспропорции в инфраструктуре хранения, которые усиливают сезонные колебания.

Внешние макроэкономические шоки оказали дифференцированное влияние, ввозные товары отреагировали ростом амплитуды уже в 2014-2015 гг., тогда как местная продукция преимущественно в 2022 г. Их влияние имеет долгосрочный характер, который отразился на динамике цен на ввозимые (импортные) товары. У этой категории товаров появилось подобие сезонности, связанной с логистическими циклами, которая ранее в течение года не выделялась.

Практическая значимость исследования заключается в обосновании необходимости усиления мер по наращиванию переходящих запасов растениеводческой продукции, а также модернизации инфраструктуры хранения (строительство овоще- и картофелехранилищ) как ключевого инструмента сглаживания сезонных ценовых пиков в условиях северного региона. Дальнейшее увеличение сезонности будет способствовать ускорению динамики цен. Перспективы дальнейших исследований связаны с расширением товарного охвата, в том числе проведением подобного исследования по продукции животноводства, и углубленным анализом влияния климатических факторов на урожайность и, как следствие, на сезонную динамику цен.

Источники:

2. Бартенев В. Влияние санкционного давления на продовольственную безопасность: традиционные и новые измерения // Пути к миру и безопасности. – 2022. – № 2(63). – c. 11-37. – doi: 10.20542/2307-1494-2022-2-11-37.

3. Васильев Н.П. Анализ состояния продовольственного рынка Республики Саха Якутия // Вестник Кыргызского национального аграрного университета им. К.И. Скрябина. – 2024. – c. 233-237.

4. Васильев Н.П., Протопопова Л.Д. Анализ цен на продовольственном рынке Республики Саха (Якутия) // Экономика и недропользование на российском Севере: Сборник трудов всероссийской научно-практической конференции, посвященной 75-летию со дня рождения академика Академии наук Республики Саха (Якутия) Романа Романовича Ноговицына. Якутск, 2025. – c. 60-65.

5. Дарбасов В.Р., Баишева В.М., Федорова Е.Я., Охлопков М.Н. Особенности развития продовольственного рынка Якутии: оценка уровня потребления продуктов питания и продовольственного обеспечения населения // Региональная экономика и управление: электронный научный журнал. – 2017. – № 2(50). – c. 28.

6. Делахова А.М., Егорова Т.П. Влияние транспортного фактора на ценообразование локальных рынков нефтепродуктообеспечения северного региона // Теоретическая и прикладная экономика. – 2018. – № 2. – c. 70-78.

7. Тимирьянова В.М., Лакман И.А., Красносельская Д.Х., Столь А.В. Динамика пространственной корреляции цен на овощи и фрукты // Пространственная экономика. – 2023. – № 2. – c. 94-125. – doi: 10.14530/se.2023.2.094-125.

8. Единая межведомственная информационно-статистическая система (ЕМИСС). [Электронный ресурс]. URL: https://www.fedstat.ru/ (дата обращения: 26.05.2026).

9. Корнейченко Е.Н., Новопашина А.Н., Пыхтеев Ю.Н. Потребительские цены в России: влияние шоков валютного курса // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. – 2020. – № 1. – c. 4-15. – doi: 10.18500/1994-2540-2020-20-1-4-15.

10. Леонов С.Н., Заостровских Е.А. Северный завоз как триггер развития транспорта Арктической зоны // Арктика: экология и экономика. – 2023. – № 4(52). – c. 601-612. – doi: 10.25283/2223-4594-2023-4-601-612.

11. Маркова А.И., Левина Т.Н. Анализ уровня цен сельскохозяйственной продукции в регионе в условиях экономического кризиса // Известия Оренбургского государственного аграрного университета. – 2011. – № 4(32). – c. 212-215.

12. Никишкин В.В., Самарина Т.Н. Влияние санкций на российский рынок продуктов питания // Инновации и инвестиции. – 2023. – № 4. – c. 393-396.

13. Папцов А.Г., Алтухов А.И., Аварский Н.Д. и др. Обеспечение продовольственной безопасности России в условиях санкционного давления. / Коллективная монография. - Москва: Федеральный научный центр аграрной экономики и социального развития сельских территорий - Всероссийский научно-исследовательский институт экономики сельского хозяйства, 2024. – 261 c.

14. Охлопков М.Н., Федорова Е.Я. Анализ и оценка современного состояния продовольственного рынка Республики Саха (Якутия) // АПК: Экономика, управление. – 2021. – № 12. – c. 69-78. – doi: 10.33305/2112-69.

15. Ступникова А.В. Динамика структуры потребительских расходов и потребления важнейших продовольственных товаров в регионах ДФО в условиях повышенной инфляции и внешних ограничений // Региональная экономика и управление: электронный научный журнал. – 2025. – № 3(83).

16. Сушко О.П. Особенности динамики цен сельскохозяйственной продукции северных стран // Арктика и Север. – 2017. – № 26. – c. 38-52. – doi: 10.17238/issn2221-2698.2017.26.38.

17. Территориальный орган Федеральной службы государственной статистики по Республике Саха (Якутия). [Электронный ресурс]. URL: https://14.rosstat.gov.ru/ (дата обращения: 26.05.2026).

18. Шагайда Н.И., Терновский Д.С. С огорода в поля: непростой путь картофеля // Крестьяноведение. – 2025. – № 4. – c. 146-164.

Страница обновлена: 06.07.2026 в 22:27:15

Seasonal fluctuations in consumer prices for crop production in the Far North (on the example of the Republic of Sakha (Yakutia))

Protopopova L.D., Vasiliev N.P.Journal paper

Food Policy and Security

Volume 13, Number 3 (July-september 2026)

Abstract:

The article examines seasonal fluctuations in consumer prices for crop production in the Republic of Sakha (Yakutia) for 2010-2024. Based on monthly data on average consumer prices for six types of products (potatoes, cabbage, cucumbers, tomatoes, apples, and bananas), seasonal indices and the amplitude of seasonal fluctuations are calculated. Three multidirectional patterns of amplitude dynamics have been identified: V-shaped in field crops, continuous growth in greenhouse vegetables, and a consistently low level in imported goods. The example of potatoes shows a shift in the price peak from July to June and a reduction in the duration of the seasonal rise in prices. Correlation analysis revealed a strong negative relationship between the amplitude of seasonality and the total volume of resources (r = -0.84; p < 0.001) and reserves at the end of the year (r = -0.72; p < 0.01), while the relationship with production and import is not statistically significant. It has been established that the key reason for the transformation of the seasonal potato wave is the reduction of shifting stocks, aggravated by imbalances in the storage infrastructure. The practical significance of the study is to substantiate the need to modernize the storage infrastructure and build up reserves to smooth out seasonal price peaks in the northern region.

Keywords: prices, seasonal fluctuations, seasonal amplitude, consumer prices, crop production, Republic of Sakha (Yakutia)

Funding:

JEL-classification: Q13, Q16, R53, D40

References:

Bartenev V. (2022). The Impact of Sanctions on Food Security: Traditional and New Dimensions. Puti k miru i bezopasnosti. (2(63)). 11-37. doi: 10.20542/2307-1494-2022-2-11-37.

Darbasov V.R., Baisheva V.M., Fedorova E.Ya., Okhlopkov M.N. (2017). Features of Development of the Food Market of Yakutia: Estimation of Level of Consumption of Food Stuffs and Food Maintenance of Population. Regionalnaya ekonomika i upravlenie: elektronnyy nauchnyy zhurnal. (2(50)). 28.

Delakhova A.M., Egorova T.P. (2018). The influence of the transport factor on the pricing of local oil supply markets in the northern region. Theoretical and Applied Economics. (2). 70-78.

Korneychenko E.N., Novopashina A.N., Pyhteev Yu.N. (2020). Consumer Prices in Russia: Effects of the Exchange Rate Shocks. Izvestiya Saratovskogo universiteta. Novaya seriya. Seriya: Ekonomika. Upravlenie. Pravo. 20 (1). 4-15. doi: 10.18500/1994-2540-2020-20-1-4-15.

Leonov S.N., Zaostrovskikh E.A. (2023). Northern Delivery as a Trigger for the Transport Development in the Arctic Zone of Yakutia and the Far East as a Whole. Arktika: ekologiya i ekonomika. 13 (4(52)). 601-612. doi: 10.25283/2223-4594-2023-4-601-612.

Markova A.I., Levina T.N. (2011). Analysis of the Level of Farm Products Prices in the Region Under the Conditions of Economic Crises. Izvestiya Orenburgskogo gosudarstvennogo agrarnogo universiteta. (4(32)). 212-215.

Nikishkin V.V., Samarina T.N. (2023). Sanctions: Impact on Russian Food Market. Innovatsii i investitsii. (4). 393-396.

Okhlopkov M.N., Fedorova E.Ya. (2021). Analysis and Assessment of the Current State of the Food Market of the Republic of Sakha (Yakutia). APK: Ekonomika, upravlenie. (12). 69-78. doi: 10.33305/2112-69.

Paptsov A.G., Altukhov A.I., Avarskiy N.D. i dr. (2024). Ensuring Russiaʼs food security in the face of sanctions pressure Moscow: Federalnyy nauchnyy tsentr agrarnoy ekonomiki i sotsialnogo razvitiya selskikh territoriy - Vserossiyskiy nauchno-issledovatelskiy institut ekonomiki selskogo khozyaystva.

Shagayda N.I., Ternovskiy D.S. (2025). From Garden to Fields: The Difficult Path of the Potato. Krestianovedenie. 10 (4). 146-164.

Stupnikova A.V. (2025). Dynamics of the Structure of Consumer Spending and Consumption of Essential Food Products in the Regions of the Far Eastern Federal District in the Context of Increased Inflation and External Restrictions. Regionalnaya ekonomika i upravlenie: elektronnyy nauchnyy zhurnal. (3(83)).

Sushko O.P. (2017). Features of the Dynamics of Prices for Agricultural Products of the Nordic Countries. Arktika i Sever. (26). 38-52. doi: 10.17238/issn2221-2698.2017.26.38.

Timiryanova V.M., Lakman I.A., Krasnoselskaya D.Kh., Stol A.V. (2023). Dynamics of Spatial Dependencies of Prices for Vegetables and Fruits. Prostranstvennaya ekonomika. 19 (2). 94-125. doi: 10.14530/se.2023.2.094-125.

Vasilev N.P. (2024). Analysis of the State of the Food Market of the Republic of Sakha (Yakutia). Vestnik Kyrgyzskogo natsionalnogo agrarnogo universiteta im. K.I. Skryabina. 233-237.

Vasilev N.P., Protopopova L.D. (2025). Price analysis in the food market of the Republic of Sakha (Yakutia) Economy and subsoil use in the Russian North. 60-65.

Vasilev N.P., Protopopova L.D., Krylova A.N., Nikitina N.N. (2024). Analysis of the State and Dynamics of Development of Crop Production in the Republic of Sakha (Yakutia). Fundamentalnye issledovaniya. (9). 44-51. doi: 10.17513/fr.43675.