Китай в глобальных цепочках стоимости стран Скандинавии: структурные модели и инвестиционные триггеры обратного участия

Балашова С.А.1 ![]() , Матюшок В.М.1

, Матюшок В.М.1 ![]() , Абрамова А.А.1

, Абрамова А.А.1 ![]()

1 Российский университет дружбы народов им. Патриса Лумумбы, Москва, Россия

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 3 (Июль-сентябрь 2026)

Аннотация:

Пандемия и рост геоэкономической напряженности последних лет обострили проблему уязвимости государств перед внешними поставками. Статья направлена на комплексную оценку каналов интеграции иностранной добавленной стоимости в экспортный сектор национальных экономик в условиях фрагментации глобальных производственных систем. На примере Швеции, Дании и Норвегии показана растущая уязвимость экспортного потенциала малых открытых экономик от созданной в Китае добавленной стоимости, особенно в высокотехнологичных отраслях. Данная зависимость формируется не только напрямую, но и опосредованно — через ключевых европейских торговых партнеров, а также за счет поставок критически важных китайских компонентов для высокотехнологичных отраслей.

В ходе исследования определены три национальные модели встраивания китайской добавленной стоимости в экспорт скандинавских стран, сформированные под влиянием характера входящих прямых иностранных инвестиций: глубокая корпоративно-технологическая (Швеция), сервисно-инфраструктурная (Дания) и консервативная материально-индустриальная (Норвегия).

Показано, что в зависимости от характера кооперации наблюдается как эффект увеличения доли Китая в валовом экспорте, так и эффект замещения торговли инвестициями, при котором накопление иностранных инвестиций ведет к постепенной локализации создания стоимости внутри региона.

Опыт Скандинавии обосновывает необходимость сквозного аудита глобальных цепочек стоимости для обеспечения технологического суверенитета и может быть использован при анализе рисков взаимодействия России с Китаем

Ключевые слова: глобальные цепочки стоимости, добавленная стоимость, нисходящее участие, вертикальная специализация, прямые иностранные инвестиции, скандинавские страны

JEL-классификация: F14, F21, F23, O52

ВВЕДЕНИЕ

В условиях современной фрагментации производства и углубления международного разделения труда характер внешнеэкономических связей претерпел фундаментальные изменения. Малые открытые экономики Скандинавского региона (Швеция, Дания, Норвегия) имеют развитые инновационные системы и традиционно позиционируют свои национальные производственные комплексы как высокотехнологичные, обладающие автономией в реализации климатической повестки и ориентированные на форсированный «зеленый» переход [1]. Тем не менее экспортный профиль стран региона имеет глубокую внутреннюю специфику. Если в структуре экспортной корзины Швеции и Дании доминирует продукция высокого и средне-высокого уровня технологичности с высокой долей национальной добавленной стоимости — автомобилестроение, телекоммуникации и энергетическое машиностроение, то Норвегия представляет собой классический пример ресурсно-ориентированной модели, где ядром экспорта выступают нефть и природный газ, а также объекты морского промысла и аквакультуры. Однако в эпоху глобальных цепочек стоимости (ГЦС) концепция национального технологического и ресурсного суверенитета трансформируется, приобретая сложный, многоуровневый характер. Обеспечение суверенного развития высокотехнологичных отраслей теперь невозможно без учета латентной импортозависимости от внешних поставщиков сырья и базовых компонентов. Высокая плотность межнационального переплетения производственных процессов приводит к тому, что конечный экспортный продукт, маркированный как скандинавский, фактически аккумулирует в себе значительные объемы продукции, созданной в других юрисдикциях. Одним из ключевых участников создания конечной стоимости в рамках глобальных производственных цепочек выступает Китайская Народная Республика (КНР) [3].

Традиционная внешнеторговая статистика, фиксирующая валовые объемы экспортно-импортных операций на уровне таможенных деклараций, обладает существенным методологическим ограничением. Она отражает исключительно прямые двусторонние потоки товаров и не способна верифицировать проблему «повторного счета» (double counting) промежуточной продукции [9].

В результате официальные торговые балансы Скандинавских стран транслируют умеренную или низкую зависимость региона от Китая, существенно недооценивая реальный стоимостной след КНР.

Использование стоимостного подхода на основе межотраслевых балансов глобальной системы «Затраты–Выпуск» позволяет выделить вклад страны происхождения добавленной стоимости и вскрыть латентные каналы зависимости [20]. Анализ обратного (нисходящего) участия (backward GVC participation) [21] позволяет измерить долю китайской добавленной стоимости в валовом экспорте скандинавских стран, отражая степень их импортозависимости от внешних поставок промежуточных товаров и услуг из Китая.

Выявление и структурный анализ китайского стоимостного участия в скандинавском экспорте имеет научно-практическую значимость не только для европейских стран в контексте усиливающихся дискуссий о необходимости реализации политики «снижения риска» [17] и сокращения уязвимости критических цепочек поставок в Европу, но и для России. В условиях вынужденного разрыва традиционных производственно-технологических связей с Евросоюзом [11] Россия осуществляет масштабную структурную перестройку внешней торговли и форсированный "разворот на Восток". В этой архитектуре Китайская Народная Республика стремительно превращается в ключевого торгово-инвестиционного партнера и главного поставщика технологий для российской промышленности. Выявление качественной эволюции зависимости стран Скандинавии под влиянием входящих потоков прямых иностранных инвестиций (ПИИ) из КНР и цифровизации производства является хорошим модельным примером для российских регуляторов, осуществляющих мониторинг рисков при перестройке внешнеэкономических связей на восточное направление.

МЕТОДОЛОГИЯ И ДАННЫЕ

Методологической основой данного исследования выступает концепция глобальных цепочек стоимости, разработанная экспертами ОЭСР и ВТО [2, 23]. В отличие от традиционной статистики международной торговли, фиксирующей валовые объемы экспортно-импортных операций и приводящей к проблеме «повторного счета» промежуточных товаров, стоимостной подход позволяет изолировать чистый вклад конкретного национального государства в конечный продукт [6, 20].

В рамках данной работы аналитический фокус смещен на обратное (нисходящее) участие стран Скандинавского региона (Швеции, Дании и Норвегии) в форме интеграции производственных экосистем КНР в локальные цепочки. Измеряется объем добавленной стоимости, созданной в Китае, но импортированной скандинавскими предприятиями в качестве сырья, компонентов, интеллектуальной собственности или услуг для завершения производственного цикла и экспорта готовой продукции на рынки третьих стран. В рамках системной классификации индексов декомпозиции ГЦС, предложенной [13], анализ обратного участия признается оптимальным инструментом для оценки импортозависимости открытых экономик.

Информационной базой исследования послужили эмпирические данные из актуальной базы межотраслевого баланса ОЭСР Trade in Value Added (TiVA), издание 2025 года [22]. Для оценки масштабов и глубины кооперации КНР и скандинавских стран в цепочках стоимости был выбран и декомпозирован базовый индикатор «Происхождение добавленной стоимости в валовом экспорте».

В терминах системы затраты-выпуск данный показатель применительно к участию Китая формализуется следующим образом:

![]()

где:

![]() —

вектор-строка коэффициентов прямой добавленной стоимости Китая (страны

происхождения стоимости);

—

вектор-строка коэффициентов прямой добавленной стоимости Китая (страны

происхождения стоимости); ![]() —

матрица полных затрат Леонтьева на глобальном уровне;

—

матрица полных затрат Леонтьева на глобальном уровне; ![]() —

вектор валового экспорта конкретной скандинавской страны

—

вектор валового экспорта конкретной скандинавской страны ![]() на

мировые рынки

на

мировые рынки ![]() ,

включая конечный и промежуточный спрос во всех третьих странах.

,

включая конечный и промежуточный спрос во всех третьих странах.

Единицей измерения выступают миллионы долларов США в текущих ценах. Временной горизонт анализа охватывает период с 2010 по 2022 год, что позволяет учесть влияние глобальных макроэкономических шоков (таких как пандемия COVID-19 в 2020–2021 гг.) и институциональных сдвигов в экономической политике КНР (переход к стратегии «двойной циркуляции» и реализация программы «Сделано в Китае» MIC 2025). Для обеспечения необходимого уровня отраслевой детализации в работе применяется международная классификация отраслей ISIC Rev. 4, агрегированная до макроструктурных секторов.

Для

детальной оценки качественной структуры и характера интеграции КНР в экспортные

сектора Скандинавии валовые показатели декомпозируются с помощью двух

комплементарных индексов: Индекс отраслевой специализации обратного участия ![]() и

индекс вертикальной специализации

и

индекс вертикальной специализации ![]()

Индекс

отраслевой специализации обратного участия ![]() определяется

по формуле

определяется

по формуле

![]() (1)

(1)

где

![]() -

добавленная стоимость Китая в валовом экспорте страны K

в рамках конкретной отрасли j.

Индекс позволяет ранжировать отрасли скандинавского экспорта по степени их

вовлеченности в закупки китайских промежуточных товаров и услуг и выявить

национальные приоритеты спроса на китайскую стоимость.

-

добавленная стоимость Китая в валовом экспорте страны K

в рамках конкретной отрасли j.

Индекс позволяет ранжировать отрасли скандинавского экспорта по степени их

вовлеченности в закупки китайских промежуточных товаров и услуг и выявить

национальные приоритеты спроса на китайскую стоимость.

Коэффициент

вертикальной специализации ![]() –

это доля КНР во всем экспорте

–

это доля КНР во всем экспорте ![]() станы

К в рамках конкретной отрасли

станы

К в рамках конкретной отрасли ![]() :

:

![]() (2)

(2)

Динамика этого показателя говорит об изменении вклада импорта промежуточных товаров и услуг из Китая в валовый экспорт той или иной скандинавской страны.

С целью определения инвестиционных триггеров трансформации ГЦС в Скандинавском регионе базовая статистика ОЭСР TiVA была дополнена и сопоставлена с национальными данными по объемам прямых иностранных инвестиций (ПИИ) со стороны КНР. Прямые иностранные инвестиции выступают одним из драйверов развития ГЦС [13]. Статистика по ПИИ получена из базы данных Евростата [18] и Международного валютного фонда [19], которые в свою очередь опираются на данные центральных банков и статистических ведомств рассматриваемых стран. При этом следует отметить, что Дания предоставляет статистику как по накопленным ПИИ как в разрезе стран непосредственного направления капитала (Immediate counterpart), так и по странам конечного происхождения инвестиций (Ultimate counterpart, страна-бенефициар). В 2018 г. Евростат запустил инициативу по добровольному предоставлении государствами-членами такой информации. После 2020 года, в базе Евростат появились данные о накопленных ППИ по конечному бенефициару от Швеции и Норвегии (для Норвегии только за 2020г.).

Для оценки характера сопряженности между инвестиционной экспансией КНР и глубиной импортозависимости скандинавского экспорта в работе применен корреляционный анализ. Для обеспечения сопоставимости временные ряды накопленных ПИИ для Дании и Норвегии были сформированы на основе индикаторов, отражающих поступление денег непосредственно из КНР, в силу отсутствия достаточно длинных рядов данных по ПИИ, где Китай выступает конечным бенефициаром. Швеция не раскрывала данные по накопленным ПИИ до 2020 года. Поэтому для целей корреляционного анализа взят чистый потоком входящих ПИИ, поступивший в Швецию непосредственно из Китая.

РЕЗУЛЬТАТЫ

2.1 Динамика и объемы вовлеченности китайской добавленной стоимости в экспорт стран Скандинавского региона

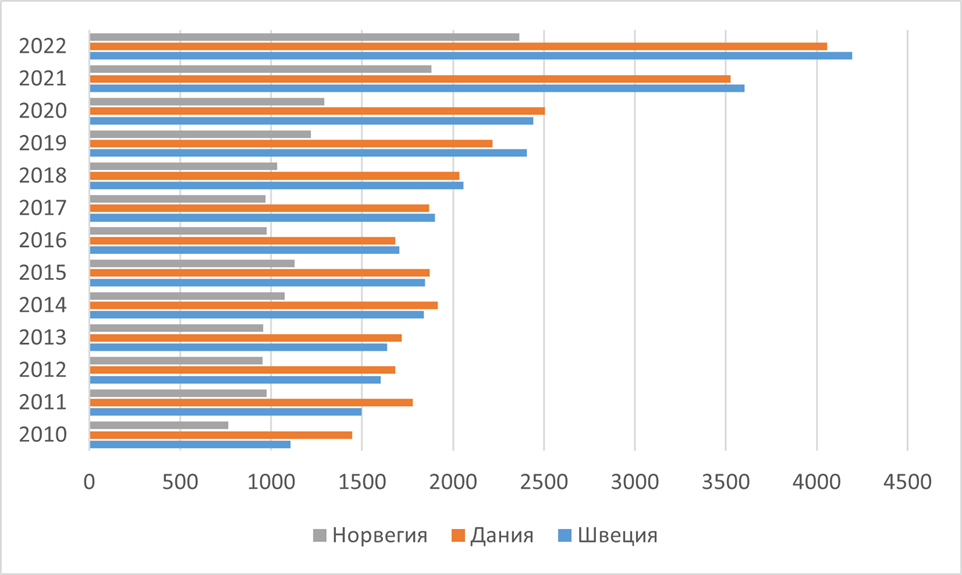

Анализ временных рядов базы данных TiVA 2025 [22] позволяет выявить долгосрочную тенденцию к интенсификации обратного участия стран Скандинавского региона через привлечение ресурсов КНР. За период с 2010 по 2022 год совокупный объем китайской добавленной стоимости, овеществленной в валовом экспорте Швеции, Дании и Норвегии, увеличился с 3 317,88 млн долл. США до 10 616,97 млн долл. США (Табл.1), продемонстрировав рост более чем в 3,2 раза.

Таблица 1. Абсолютная динамика китайской добавленной стоимости в валовом экспорте стран Скандинавии, 2010–2022 гг. (млн долл. США)

|

Страна

экспортер

|

2010г

|

2016

г

|

2022

г

|

Прирост

2022 к 2010 гг., %

|

|

Швеция

|

1 106,51

|

1 706,76

|

4 193,66

|

+278,99

|

|

Дания

|

1 447,34

|

1 668,76

|

4 058,07

|

+180,38

|

|

Норвегия

|

764,0

|

823,24

|

2 365,24

|

+209,57

|

|

Итого

по региону

|

3 317,9

|

4 198,8

|

10

617,0

|

+220,00

|

Стоимостной след Китая в регионе растет синхронно. За анализируемый период (2010–2022 гг.) присутствие Китая в шведском экспорте выросло на 278,99% — с $1 106,51 млн до $4 193,66 млн. Среди всех рассматриваемых стран Швеция имеет наибольшую долю в глобальном экспорте Китая (почти 0,5% в 2022г. по данным [22]) и в то же время в наибольшей степени увеличила вовлеченность китайской продукции в свой экспорт.

Однако в начале исследуемого периода региональным лидером по объемам абсорбции китайской стоимости выступала Дания (1 447,34 млн долл. США в 2010 г.). Норвегия в наименьшей степени абсорбирует китайскую добавленную стоимость, если сравнивать абсолютные показатели, однако и в этой стране прирост китайской добавленной стоимости в валовом экспорте 2022 г к 2010 г. составил почти 210%.

Как видно из рис.1, в 2016 году во всех трех странах зафиксировано локальное торможение динамики (а в Дании и Норвегии — абсолютный спад). Данный феномен отчасти обусловлен внутренней реструктуризацией экономики КНР и запуском в 2015 г. программы «MIC 2025», переориентировавшей китайских субподрядчиков на внутренний рынок промежуточного потребления [14]. Скандинавские ТНК в 2016 году столкнулись с тем, что привычные китайские цепочки поставок базовых компонентов начали сокращаться, так как сам Китай начал модернизировать производство и переходить на выпуск продукции с более высокой добавленной стоимостью, оставляя её внутри своей экономики для финального экспорта.

Однако, когда рассматриваются стоимостные показатели, надо учитывать, что в 2015 г. Народный банк Китая произвел резкую девальвацию юаня к доллару США. В 2016 г. юань продолжил падение, про привело к падению стоимости импортируемой продукции в долларовом. Физически Скандинавия могла покупать столько же компонентов, но в статистике TiVA зафиксирован спад.

Рисунок 1. Добавленная стоимость КНР в валовом экспорте Швеции, Дании, Норвегии, млн. долларов США

Источник: Составлено авторами по [22].

В период 2021–2022 гг. роль Китая в цепочках поставок Скандинавии существенно выросла. На фоне постпандемического восстановления мировая промышленность столкнулась с дефицитом полупроводников и логистическими шоками [4]. Данные TiVA 2025 наглядно демонстрируют, что скандинавские ТНК решали эту проблему за счет инерционного наращивания закупок промежуточных товаров из КНР, в результате чего китайский стоимостной след в регионе достиг наибольшего значения за рассматриваемый период в 2022 году ($10,6 млрд).

Уязвимость производственных цепочек Европы в целом и скандинавских стран в частности [27] стал главным триггером для радикального пересмотра промышленной политики Брюсселя. Последующее официальное провозглашение Европейской комиссией в 2023 году доктрины «снижения риска» в отношениях с Китаем [17] и принятие Регламента ЕС о критическом сырье (Critical Raw Materials Act) [26] стали институциональным ответом на ту критическую уязвимость цепочек стоимости, которая сформировалась к концу 2022 года и отражена в исследуемой статистике.

2.2. Отраслевая специализация китайского участия

Для

выявления качественных различий в характере интеграции КНР в экспортный

потенциал Скандинавии был рассчитан Индекс отраслевой специализации обратного

участия ![]() , демонстрирующий

распределение китайской добавленной стоимости по секторам экономик-получателей.

Расчет средних значений FSI за базовый (2010–2012 гг.) и финальный (2020–2022

гг.) периоды позволяет выявить качественную трансформацию каналов проникновения

китайской добавленной стоимости в Скандинавский регион (Табл.2).

, демонстрирующий

распределение китайской добавленной стоимости по секторам экономик-получателей.

Расчет средних значений FSI за базовый (2010–2012 гг.) и финальный (2020–2022

гг.) периоды позволяет выявить качественную трансформацию каналов проникновения

китайской добавленной стоимости в Скандинавский регион (Табл.2).

Таблица 2. Индекс отраслевой специализации (FSI) китайского участия в экспорте стран Скандинавии, %

|

Отрасль

происхождения стоимости

|

Швеция

|

Дания

|

Норвегия

| |||

|

|

Среднее 2010-2012

|

Среднее 2020-2022

|

Среднее 2010-2012

|

Среднее 2020-2022

|

Среднее 2010-2012

|

Среднее 2020-2022

|

|

·

Обрабатывающая

промышленность

|

45,0

|

48,8

|

34,2

|

36,2

|

47

|

47,5

|

|

·

Услуги рыночного сектора

|

39,2

|

45,8

|

50,2

|

51,7

|

41,0

|

39,7

|

|

o

в том числе ИКТ,

финансы, недвижимость

|

20,8

|

24,4

|

21,1

|

21,6

|

14,6

|

15,8

|

Швеция демонстрирует конвергентную траекторию: доля обрабатывающей промышленности КНР увеличилась с 45,0% до 48,8%, одновременно с ростом ИКТ-услуг с 20,8% до 24,4% и услуг коммерческого сектора экономики в целом (с 39,2% до 45,8%). Дания демонстрирует стабильное закрепление сектора услуг на уровне выше 50% со стабильно высокой долей ИКТ-услуг, в то время как Норвегия сохраняет консервативный индустриальный профиль, где ядром взаимодействия остается обрабатывающий сектор КНР (47,5%).

Следует отметить, что импортозависимость региона от поставок промежуточных товаров и услуг, как справедливо отмечает Е. ван дер Марел [27], во все большей степени приобретает цифровой и нематериальный характер. Р.Балдвин своей работе [16] доказывает, что под влиянием революции в сфере информационно-коммуникационных технологий произошло "второе разделение труда", что привело к усилению роли цифровых технологий в ГЦС [8].

2.3. Коэффициент вертикальной специализации и глубина импортозависимости скандинавского экспорта

Если абсолютные объемы (Табл.1) и отраслевая структура (Табл.2) фиксируют масштабы интеграции, то коэффициент китайской вертикальной специализации (CVS) отражает реальную степень уязвимости и автономии скандинавских экономик. На основе индикаторов TiVA 2025 была составлена сводная таблица, отражающая чистый удельный вес (в %) китайской добавленной стоимости в структуре каждого заработанного Швецией, Данией и Норвегией доллара от их совокупного валового экспорта (Табл.3). Отдельно выделено автомобилестроение как пример средне-высокотехнологичной отрасли с традиционно многоуровневой цепочкой добавленной стоимости [10]. Данный сектор, как видно из Табл.3, характеризуется относительно высокой и динамично растущей долей добавленной стоимости Китая в валовом экспорте скандинавских стран:

Таблица 3. Доля китайской добавленной стоимости в % от валового экспорта стран Скандинавии, 2010–2022 гг.

|

Страна-экспортер

|

2010

|

2013

|

2016

|

2019

|

2022

|

Изменение 2022 к 2010

|

|

Швеция

экспорт всего |

0,586 |

0,745 |

0,921 |

1,147 |

1,588 |

+1,002 п.п. |

|

·

обрабатывающая пром.

|

0,74

|

0,98

|

1,30

|

1,51

|

2,05

|

+1,31

п.п.

|

|

o автомобилестроение

|

1,00

|

1,34

|

1,65

|

1,93

|

2,91

|

+1,91

п.п.

|

|

Дания

экспорт всего |

1,058 |

1,095 |

1,223 |

1,324 |

1,711 |

+0,653 п.п. |

|

·

обрабатывающая пром.

|

1,19

|

1,3

|

1,53

|

1,63

|

2,29

|

+1,10

п.п.

|

|

o автомобилестроение

|

1,47

|

1,64

|

1,80

|

1,98

|

3,42

|

+1,95

п.п.

|

|

Норвегия

экспорт всего |

0,456 |

0,479 |

0,783 |

0,862 |

0,751 |

+0,295 п.п. |

|

·

обрабатывающая пром.

|

0,98

|

1,16

|

1,66

|

1,91

|

2,88

|

+1,89

п.п.

|

|

o автомобилестроение

|

1,80

|

1,62

|

2,29

|

2,15

|

4,53

|

+2,74

п.п.

|

Наиболее агрессивную траекторию роста зависимости демонстрирует Швеция. В 2010 году доля КНР в шведском экспорте составляла всего 0,586%. Однако к 2022 году этот показатель вырос почти в 3 раза, достигнув 1,588%.

Дания традиционно демонстрирует высокий уровень интеграции с КНР: доля китайской добавленной стоимости в валовом экспорте страны выросла с 1,058% в 2010 году до 1,711% в 2022 году. Данная тенденция обусловлена глубокой специализацией датского экспорта в секторах морской логистики и возобновляемой энергетики, которые одними из первых в Европе ощутили на себе влияние китайских поставщиков высокотехнологичных компонентов (в частности, редкоземельных магнитов для ветрогенерации).

Норвегия демонстрирует самую специфическую траекторию: доля Китая росла до пика в пандемийном 2020 году (1,14%), но к 2022 году скорректировалась до 0,751%. Однако, этот спад в 2022 году не означает, что Норвегия отказалась от китайских товаров. Причина чисто статистическая: в 2022 году из-за энергетического кризиса цены на норвежский газ резко выросли, и совокупный валовый экспорт Норвегии номинально вырос в разы. На этом гигантском сырьевом фоне стабильная доля китайских компонентов в абсолютном выражении просто размылась. Однако доля китайской добавленной стоимости в автомобилестроении резко выросла из-за масштабной экспансии китайских электромобильных брендов (NIO, BYD), сформировавших в стране логистические хабы, а также из-за критической зависимости сектора от импорта китайских литий-ионных аккумуляторов и электронных компонентов [7].

На первый взгляд, зафиксированные коэффициенты вертикальной специализации на уровне 1,58% для Швеции и 1,71% для Дании в 2022 году кажутся незначительными в масштабах национальных экономик. Однако в методологии глобальных цепочек стоимости номинальный удельный вес компонента не тождественен его операционной значимости. Невысокое значение CVS объясняется тем, что в знаменатель формулы входит весь объем валового экспорта скандинавских стран, включая масштабные сектора с нулевым иностранным участием (экспорт шведской железной руды и леса, норвежского сырого газа).

В реальности китайская добавленная стоимость сконцентрирована в ядрах национальных инновационных систем — автомобилестроении, телекоммуникациях и зеленой энергетике КНР поставляет незаменимые базовые элементы (микроэлектронику, оптические датчики, литий-ионные ячейки), доля которых в конечной стоимости премиального скандинавского бренда может составлять единицы процентов, но без которых физическая сборка и последующий экспорт готовой продукции высоких переделов становятся невозможными. Таким образом, даже при низких агрегированных показателях, Скандинавский регион демонстрирует структурную уязвимость перед стабильностью поставок критических компонентов из КНР. При этом можно говорить об ассиметричной уязвимости, так как Скандинавия зависит от китайских базовых элементов и цифровых услуг кратно сильнее, чем Китай от сбыта своей продукции в эти малые страны.

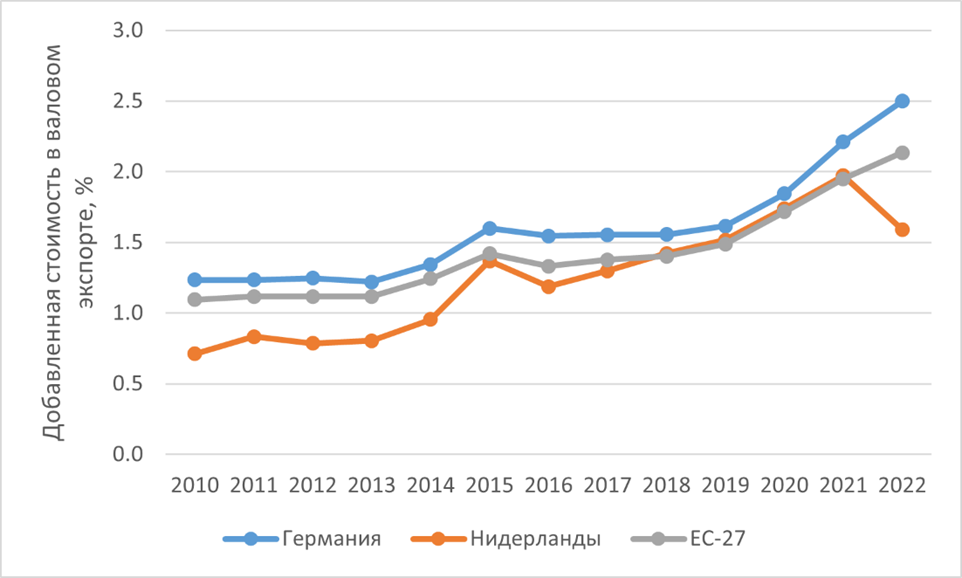

Следует также отметить непрямое участие КНР в цепочках создания стоимости в Скандинавии. Ключевыми партнерами скандинавских стран являются страны ЕС, среди которых важнейшие - Германия и Нидерланды. Эти страны являются крупнейшими логистическими и распределительными хабами-посредниками для всей Европы. В рамках Единого европейского рынка товары из Азии, Америки и Южной Европы сначала прибывают в крупные порты и аэропорты Германии и Нидерландов, проходят там таможенную очистку, а затем распределяются автотранспортном и паромами дальше. В статистике Евростата такой импорт для стран Скандинавии отражается как импорт из Германии или Нидерландов (по стране отправления груза). В статистике, учитывающей страну происхождения товара, такой импорт отразится как импорт из страны происхождения товара (например, из КНР). Германия является для стран Скандинавии ключевым партнером не только из-за своей роли распределительного хаба, но и как поставщик важнейших компонентов для промышленности. Шведские и датские ТНК глубоко интегрированы с немецкой промышленностью, закупая и капитальные и промежуточные товары. Для Норвегии Германия также является важным поставщиком оборудования для нефтегазового сектора и энергетики.

В таблице 4 представлено сравнение прямой доли КНР, Германии и Нидерландов, а также ЕС в целом, в экспорте скандинавским стран.

Таблица 4. Доля иностранной добавленной стоимости в валовом экспорте стран Скандинавии, 2022 г. (в % от общего экспорта каждой страны)

|

Страна-экспортер

|

Прямая

доля КНР

|

Прямая

доля Германии

|

Прямая

доля Нидерландов

|

Прямая

доля ЕС

|

|

Швеция

|

1,588

|

2,656

|

1,041

|

12,04

|

|

Дания

|

1,711

|

3,339

|

1,513

|

15,63

|

|

Норвегия

|

0,751

|

0,680

|

0,362

|

4,48

|

В контексте исследования зависимости скандинавских ТНК от продукции из КНР важно учитывать, что экспортные товары из Германии и Нидерландов в свою очередь имеют значительную долю китайской добавленной стоимости в своем экспорте (рис.2)

Рисунок 2. - Добавленная стоимость КНР в валовом экспорте ЕС в целом, Германии и Нидерландов

Источник: составлено авторами по [22]

Данный факт уточняет оценку уязвимости малых открытых экономик Севера Европы. Безусловно, не вся импортируемая Германией и Нидерландами китайская стоимость реэкспортируется на рынки Скандинавии. Однако зафиксированный параллельный рост доли Китая в экспорте самих стран-медиаторов (до 2,499% у Германии и 1,591% у Нидерландов), как и других стран ЕС показывает, что оценка вклада китайской добавленной стоимости в экспорт скандинавских стран должна быть скорректирована в сторону увеличения.

Это позволяет говорить о наличие эффекта индуцированной зависимости: даже при условии полной автономии прямых контрактов с КНР, экспортный потенциал Швеции и Дании остается структурно привязанным к стабильности производственного сектора Китая через "замаскированные" внутриевропейские каналы поставок первого (Tier-1) уровня. Таким образом, реальный масштаб вовлеченности КНР в скандинавские ГЦС значительно превышает номинальные показатели прямых коэффициентов CVS.

2.4 ПИИ и участие Китая в формировании экспортной стоимости

Скандинавские страны реализуют различные стратегии в отношении допуска иностранного капитала, в частности, капитала из Китая в свою экономику, что отражается в статистике ПИИ (Табл.5). Различен и характер связи прямых инвестиций Китая с его участием в формировании экспортной стоимости скандинавской продукции (Табл.6).

Если опираться на статистику накопленных ПИИ, где Китай – прямой инвестор, то отсутствует корреляционная связь с показателями китайского участия в экспорте в целом. Слабая положительная корреляция наблюдается между ПИИ и коэффициентом участия в автомобилестроении. Но опережающая корреляция, отражающая связь между ПИИ и последующей долей участия является для Дании отрицательной и статистически значимой. Это свидетельствует в пользу гипотезы о частичном замещении китайским капиталом физической продукции, произведенной в Китае, для этой отрасли Дании.

Таблица 5. Прямые инвестиции Китая в страны Скандинавии

|

Страна-

получатель инвестиций |

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

|

Наколенные чистые ПИИ, Китай – прямой инвестор, млн.евро

| ||||||||||||

|

Дания

|

|

|

|

77,1

|

156,1

|

164,0

|

294,6

|

216,1

|

119,3

|

143,2

|

156,0

|

97,1

|

319,8

|

|

Норвегия

|

2 746,2

|

2 298,3

|

3 650,0

|

2 665,9

|

2 990,7

|

2 489,3

|

2 513,0

|

1 571,1

|

704,3

|

1 151,4

|

1 326,4

|

1 348,7

|

1 958,2

|

|

|

Наколенные чистые ПИИ, Китай – конечный бенефициар, млн.евро

| ||||||||||||

|

Дания

|

881.6

|

902.5

|

1 170.3

| ||||||||||

|

Швеция

|

9 716.0

|

9 758.8

|

11

427.4

| ||||||||||

|

Норвегия

|

2 675.6

|

|

| ||||||||||

|

|

Чистый приток ПИИ, Китай – прямой инвестор, мнл.долларов

| ||||||||||||

|

Швеция

|

|

|

|

|

326.6

|

856.1

|

1

464.4

|

1

253.4

|

1

282.1

|

461.1

|

2 731.0

|

641.6

|

2 685.5

|

Таблица 6. Корреляция прямых инвестиций из Китая с коэффициентом вертикальной интеграции CSV

|

|

CSV

– весь

экспорт

|

CSV

– автомобилестроение

|

CSV

– автомобилестроение

– опережающая корреляция

|

|

Накопленные

ПИИ Китая в Дании (2013-2022)

|

0,02

|

0,27

|

-0,54

|

|

Накопленные

ПИИ Китая в Норвегии (2010-2022)

|

-0,63

|

-0,44

|

-0,52

|

|

Чистый

приток ПИИ из Китая в Швецию (2014-2022)

|

0,49

|

0,55

|

0,22

|

В Норвегии наблюдается снижение китайского капитала при одновременном росте китайской добавленной стоимости в экспорте. Следует отметить, что речь идет о капитале, непосредственно пришедшем из Китая. Согласно статистике Евростата, в 2020 г был двоекратный разрыв между капиталом, отраженным в платежном балансе, и капиталом, отнесенным к Китаю как конечному бенефициару (1326,4 против 2675,6 млн. евро) для Норвегии. Такая же ситуация фиксируется в статистике по Дании. Это говорит о том, что кроме прямого воздействия, китайский капитал оказывает влияние на экспортный потенциал этих стран через страны- посредники.

В статистике Евростат нет данных о накопленных ПИИ из Китая в Швеции, поэтому были использованы данные из МВФ о чистом потоке ПИИ. Корреляция оказалась положительной и умеренной по силе, более высокой в секторе автомобилестроения, чем для экспорта в целом. Однако опережающая корреляция (с временным лагом) уступает по силе корреляции текущих значений. Данный факт свидетельствует о том, что приток китайского капитала вызывает одновременный рост закупок промежуточных компонентов из КНР, после чего запускается процесс постепенного замещения физического импорта. Созданные или модернизированные на территории Швеции предприятия переходят под операционный контроль китайского капитала и начинают локализовать производство. С другой стороны, на фоне растущей потребности шведских компаний в ИКТ-товарах и услугах, в условиях акционерного контроля со стороны компаний из КНР приоритет при закупках и цифровых субподрядах зачастую отдается китайским партнерам, что отражается в росте индекса отраслевой специализации Китая как в обрабатывающей промышленности, так и в секторе услуг.

3. ОБСУЖДЕНИЕ

В рамках современной теории транснационализации инвестиционные потоки выступают институциональным предвестником стоимостной интеграции [13, 24]. Можно проследить, как движение китайского капитала в Скандинавию связано с наполнением скандинавского экспорта китайским трудом и технологиями.

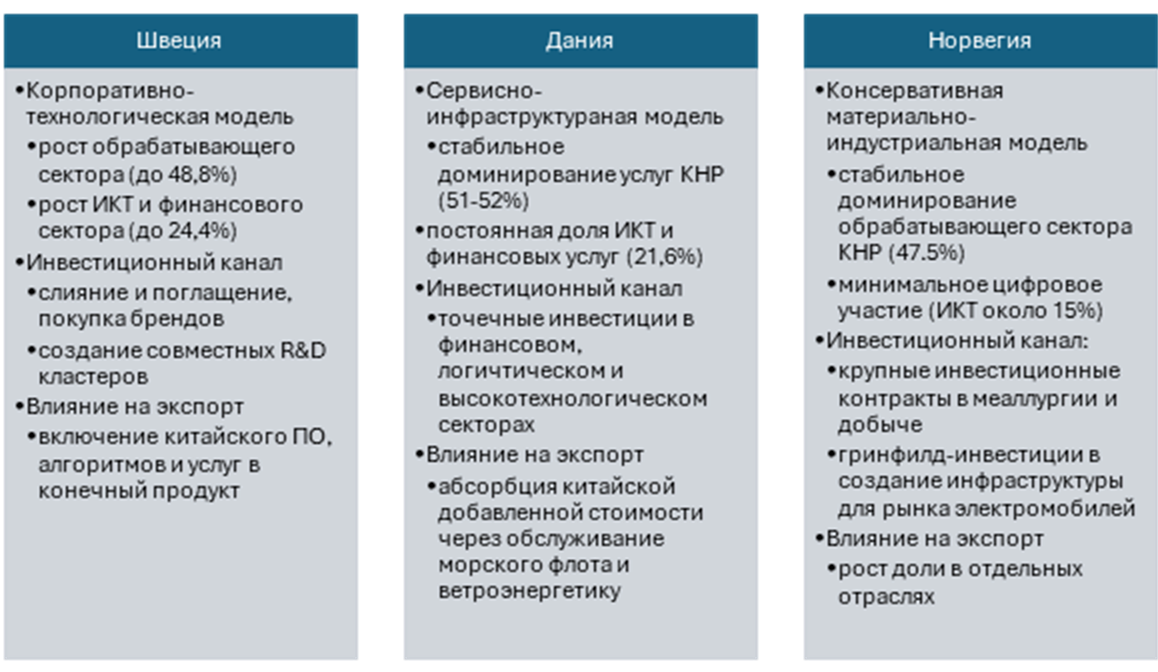

Проведенный анализ позволяет говорить о разнонаправленном вкладе ПИИ в торговое партнерство и выделить три модели встраивания китайской добавленной стоимости в экспорт скандинавских стран. Схематически разработанная авторами классификация этих взаимосвязей представлена на Рисунке 3.

Рисунок 3. Модели кооперации КНР и скандинавских стран

Источник: составлено авторами

Эволюция Швеции, выраженная в параллельном увеличении присутствия в цепочках китайского обрабатывающего сектора (48,8%) и ИКТ-услуг (24,4%), находит прямое объяснение в инвестиционной стратегии Китая, ориентированной на слияния и поглощения (M&A) в высокотехнологичных отраслях. Отправной точкой послужила сделка 2010 года по приобретению концерном Zhejiang Geely Holding шведского автопроизводителя Volvo Cars [1], за которой последовало создание совместных научно-исследовательских центров (CEVT в Гётеборге в 2013 г.) и покупка долей в производителе грузовиков AB Volvo в 2017 г.

Параллельно шведский технологический сектор стал объектом экспансии китайских ИКТ-гигантов (Huawei, ZTE), создававших в Швеции свои R&D-кластеры [2]. Как справедливо отмечается в работе [25], государственная поддержка роботизации и высоких технологий внутри самого Китая позволила его компаниям генерировать конкурентоспособные цифровые решения. Как результат этих ПИИ, шведские ТНК стали не просто закупать детали в Азии, а реэкспортировать софт, алгоритмы и микроэлектронику, созданные внутри единых с КНР транснациональных корпоративных структур, что подтверждает выводы О. А. Клочко (2025) [5] об интенсивном встраивании китайской ИТ-индустрии в глобальные сети развитых стран.

Такую модель кооперации можно назвать корпоративно-технологической: в результате создания совместных производств и общих научно-технических платформ стерлась грань между «чисто шведским» инжинирингом и «чисто китайским» производством ИКТ-товаров и услуг.

В свою очередь, сервисно-инфраструктурный профиль Дании (доля услуг КНР стабильно выше 51,7%) определен характером датско-китайского инвестиционного партнерства. Дания избежала массовой продажи национальных брендов китайским компаниям, сделав упор на гринфилд-инвестиции в Китай и совместные программы в рамках «Зеленого двустороннего сотрудничества» [3]. Китайские ПИИ в Дании были сконцентрированы в логистических портовых терминалах и совместных предприятиях по выпуску компонентов для ветроэнергетики (например, субподряды для Vestas Wind Systems).

Наконец, консервативная материально-индустриальная модель Норвегии (лидерство обрабатывающей промышленности КНР при минимальном ИКТ-присутствии в 15,8%) отражает сырьевую и морскую специфику норвежско-китайского диалога. Китайские инвестиции в Норвегии имеют ярко выраженную отраслевую асимметрию. Несмотря на точечные знаковые сделки в цифровом сегменте (такие как поглощение норвежского ИТ-разработчика Opera Software консорциумом во главе с Kunlun Tech), основная масса китайского капитала традиционно концентрировалась в тяжелой индустрии. Ключевыми вехами стали покупка металлургического гиганта Elkem корпорацией China National Bluestar и экспансия нефтесервисной компании COSL на норвежский шельф. Дополнительным драйвером сближения стали масштабные заказы норвежских судовладельцев и инжиниринговых холдингов (включая Kongsberg) на строительство судов на китайских государственных верфях. Это предопределило преимущественно «материально-индустриальный» характер абсорбции китайской добавленной стоимости, в то время как в сфере стратегической цифровой инфраструктуры (например, сетях 5G, облачных сервисах) Норвегия последовательно отстаивает свой цифровой суверенитет.

Заключение

Проведенное исследование макроструктурной декомпозиции межотраслевых балансов стран Скандинавского региона позволило вскрыть латентные каналы зависимости малых открытых экономик Севера Европы от добавленной стоимости КНР. Оценка динамики индексов FSI и CVS за период 2010–2022 гг. показала, что номинально невысокие показатели доли китайской продукции в совокупном экспорте маскируют уязвимость ключевых инновационных секторов (автомобилестроения, ИКТ и зеленой энергетики) перед стабильностью поставок из Китая. Эта уязвимость связана с критической зависимостью от импорта незаменимых базовых компонентов (микроэлектроники, редкоземельных металлов и литий-ионных ячеек) для производства высокотехнологичной экспортной скандинавской продукции.

Сопоставление стоимостных потоков ГЦС с характером прямых инвестиций из Китая позволило выделить три страновые модели обратного участия. Швеция реализует синхронную корпоративно-технологическую модель, где прямые M&A-сделки ведут к совместному использованию цифровых и промышленных платформ. Дания опирается на сервисно-инфраструктурную модель, локализуя кооперацию в плоскости морской логистики и субподрядов зеленой энергетики. Норвегия сохраняет консервативный материально-индустриальный профиль, где латентный рост CVS обеспечивается за счет скрытого европейского транзита и офшоризации китайского капитала на фоне жесткого национального регуляторного контроля.

Анализ подтвердил действие эффекта замещения торговли инвестициями в автомобилестроении Дании и Швеции, при котором накопление инвестиционных позиций ведет к постепенной локализации создания стоимости на территории принимающих стран. Выявленный параллельный рост индуцированной зависимости через европейских партнеров (Германию и Нидерланды) доказывает, что политика снижения риска зависимости ЕС от Китая не может быть реализована силами изолированных национальных барьеров. Скандинавский опыт подчеркивает необходимость перехода к сквозному аудиту ГЦС как главному условию обеспечения подлинного технологического суверенитета в современной глобальной архитектуре.

[1] Volvo Cars : официальный сайт// Global Media Newsroom. [Электронный ресурс]- URL: https://www.volvocars.com/intl/media/documents/efa637eaac504646be36b35d0102b22d/ (дата обращения: 17.06.2026).

[2] Например, см Huawei Sweden R&D: официальный сайт. . [Электронный ресурс]- URL: https://huaweisweden.teamtailor.com/ (дата обращения: 17.06.2026).

[3] Green Joint Work Programme: официальный сайт. . [Электронный ресурс]- URL: https://eng.mst.dk/about-the-danish-epa/global-cooperation/china. - (дата обращения: 17.06.2026).

Источники:

2. Волгина Н.А. Изучение глобальных цепочек стоимости: роль международных организаций // Вестник международных организаций. – 2020. – № 2. – c. 255–285. – doi: 10.17323/1996-7845-2020-02-12.

3. Волгина Н. А., Лю П. Китай в глобальных цепочках стоимости. - Москва: Кнорус, 2023. – 232 c.

4. Дробот Е.В., Макаров И.Н. Россия в глобальной цепочке создания стоимости: эффективность и угрозы экономической безопасности в контексте COVID-19 // Экономическая безопасность. – 1950. – № 3. – c. 589-606. – doi: 10.18334/ecsec.4.3.111950.

5. Клочко О. А. Глобальные цепочки стоимости как фактор развития ИТ-индустрии Китая // Пространственная экономика. – 2025. – № 4. – c. 31-35.

6. Кондратьев В. Б. Глобальные цепочки стоимости в отраслях экономики: общее и особенное // Мировая экономика и международные отношения. – 2019. – № 1. – c. 49-58. – doi: 10.20542/0131-2227-2019-63-1-49-58.

7. Кондратьев В. Б., Попов В. В., Кедрова Г. В. Трансформация глобальных цепочек стоимости: опыт трех отраслей // Мировая экономика и международные отношения. – 2020. – № 3. – c. 68-79. – doi: 10.20542/0131-2227-2020-64-3-68-79.

8. Костин К.Б., Субоч А.Н. Цифровые технологии в глобальных цепочках создания стоимости // Вопросы инновационной экономики. – 2024. – № 2. – c. 361-374. – doi: 10.18334/vinec.14.2.120813.

9. Мальцев А. А. Оценка добавленной стоимости во внешней торговле: современные подходы // Вопросы теоретической экономики. – 2024. – № 1. – c. 48-64. – doi: 10.52342/2587-7666VTE_2024_1_48_64.

10. Писарева С. С., Волгина Н. А. Цепочки стоимости в автомобилестроении стран Центральной и Восточной Европы: опыт для России. - Москва: КНОРУС, 2018. – 184 c.

11. Сидорова Е. А. Россия в глобальных цепочках создания стоимости // Мировая экономика и международные отношения. – 2018. – № 9. – c. 71-80. – doi: 10.20542/0131-2227-2018-62-9-71-80.

12. Adarov A., Stehrer R. Implications of Foreign Direct Investment, Capital Formation and its Structure for Global Value Chains. - Vienna, 2019.

13. Amador J., Cabral S. Global Value Chains: A Survey of Drivers and Measures // Journal of Economic Surveys. – 2016. – № 2. – p. 278-301. – doi: 10.1111/joes.12097.

14. Balashova S. A., Abramian R. A., Lazarev N. V. Short and long-term drivers of China’s high-tech export leadership // RUDN Journal of Economics. – 2025. – № 2. – p. 334-349. – doi: 10.22363/2313-2329-2025-33-2-334-349.

15. Balashova S. A., Abramova A. Innovation and productivity: The case of Nordic countries // RUDN Journal of Economics. – 2021. – № 1. – p. 88-98. – doi: 10.22363/2313-2329-2021-29-1-88-98.

16. Baldwin R. The Great Convergence: Information Technology and the New Globalization. - Cambridge, MA : The Belknap Press of Harvard University Press, 2019. – 344 p.

17. European Parliament. EU-China relations: De-risking or de-coupling — the future of the strategic relationship / European Parliament. – Brussels : European Parliamentary Research Service, 2024. – URL: europa.eu (дата обращения: 17.06.2026) URL: europa.eu (дата обращения: 17.06.2026).

18. Eurostat. EU direct investment positions by country, ultimate and immediate counterpart and economic activity (BPM6) : [bop_fdi6_pos] / Eurostat. Eurostat Database. [Электронный ресурс]. URL: https://ec.europa.eu/eurostat/databrowser/view/bop_fdi6_pos/default/table?lang=en (дата обращения: 17.06.2026).

19. International Monetary Fund. Direct Investment Positions by Counterpart Economy. International Monetary Fund. [Электронный ресурс]. URL: https://data.imf.org/en/datasets/IMF.STA:DIP (дата обращения: 17.06.2026).

20. Johnson R. C., Noguera G. Accounting for intermediates: Production sharing and trade in value added // Journal of International Economics. – 2012. – № 2. – p. 224–236.

21. Koopman R., Wang Z., Wei S.-J. Tracing Value-Added and Double Counting in Gross Exports // American Economic Review. – 2014. – № 2. – p. 459–494. – doi: 10.1257/aer.104.2.459.

22. Organisation for Economic Co-operation and Development. Trade in Value Added (TiVA) : 2025 edition : (database) / Organisation for Economic Co-operation and Development. OECD Data Explorer. – 2026. [Электронный ресурс]. URL: https://data-explorer.oecd.org (дата обращения: 17.06.2026).

23. Organisation for Economic Co-operation and Development. Trade in Value Added: Concepts, Methodologies and Challenges : Joint OECD-WTO Note / Organisation for Economic Co-operation and Development, World Trade Organization. – Paris : OECD Publishing, 2012. – URL: oecd.org (дата обращения: 17.06.2026). – Текст : электронный. URL: oecd.org (дата обращения: 17.06.2026).

24. Qiang C. Z., Liu Y., Steenbergen V. An Investment Perspective on Global Value Chains. - Washington, DC : World Bank, 2021. – 168 p.

25. Reshetnikova M. S., Tretyakova S. S. The USA - China robotics competition: Leading the race in innovation and global power // RUDN Journal of Economics. – 2024. – № 1. – p. 154-169. – doi: 10.22363/2313-2329-2024-32-1-154-169.

26. Regulation (EU) 2024/1252 of the European Parliament and of the Council establishing a framework for ensuring a secure and sustainable supply of critical raw materials

27. Van der Marel E. Globalization isn\'t in decline: It\'s changing. - Brussels : European Centre for International Political Economy (ECIPE), 2020. – 6 p.

Страница обновлена: 16.07.2026 в 16:28:45

China in the global value chains of the Scandinavian countries: structural models and investment triggers of reverse participation

Balashova S.A., Matyushok V.M., Abramova A.A.Journal paper

Journal of International Economic Affairs

Volume 16, Number 3 (July-september 2026)

Abstract:

The pandemic and rising geo-economic tensions of recent years have highlighted the vulnerability of states to foreign supply chains.

The article aims to comprehensively assess the channels through which foreign value-added integrates into the export sectors of national economies amid the fragmentation of global production systems. Taking Sweden, Denmark, and Norway as examples, the study illustrates the growing dependence of small open economies' export potential on value-added created in China, particularly in high-tech industries. This dependence is shaped both directly and indirectly—through key European trading partners, as well as through the supply of critical Chinese components for high-tech sectors.

The study identifies three national models of embedding Chinese value-added into Scandinavian exports, formed under the influence of the nature of inward FDI: deep corporate-technological (Sweden), service-infrastructure (Denmark), and conservative material-industrial (Norway).

It is demonstrated that, depending on the nature of cooperation, there is both an effect of increasing the PRC's share in gross exports and a trade-by-investment substitution effect, where FDI accumulation leads to the gradual localization of value creation within the region.

The Scandinavian experience substantiates the critical need for an end-to-end audit of global value chains to ensure genuine technological sovereignty and can be applied when analyzing the risks of Russia's economic interaction with China.

Keywords: global value chains, value added, backward participation, vertical specialization, foreign direct investment, Scandinavian countries

JEL-classification: F14, F21, F23, O52

References:

Adarov A., Stehrer R. (2019). Implications of Foreign Direct Investment, Capital Formation and its Structure for Global Value Chains

Amador J., Cabral S. (2016). Global Value Chains: A Survey of Drivers and Measures Journal of Economic Surveys. 30 (2). 278-301. doi: 10.1111/joes.12097.

Balashova S. A., Abramian R. A., Lazarev N. V. (2025). Short and long-term drivers of China’s high-tech export leadership RUDN Journal of Economics. 33 (2). 334-349. doi: 10.22363/2313-2329-2025-33-2-334-349.

Balashova S. A., Abramova A. (2021). Innovation and productivity: The case of Nordic countries RUDN Journal of Economics. 29 (1). 88-98. doi: 10.22363/2313-2329-2021-29-1-88-98.

Baldwin R. (2019). The Great Convergence: Information Technology and the New Globalization

Drobot E.V., Makarov I.N. (1950). Russia in the global value chain: efficiency and threats to economic security in the context of COVID-19. Economic security. 4 (3). 589-606. doi: 10.18334/ecsec.4.3.111950.

European Parliament. EU-China relations: De-risking or de-coupling — the future of the strategic relationship / European Parliament. – Brussels : European Parliamentary Research Service, 2024. – URL: europa.eu (data obrascheniya: 17.06.2026)

Eurostat. EU direct investment positions by country, ultimate and immediate counterpart and economic activity (BPM6) : [bop_fdi6_pos] / EurostatEurostat Database. Retrieved June 17, 2026, from https://ec.europa.eu/eurostat/databrowser/view/bop_fdi6_pos/default/table?lang=en

International Monetary Fund. Direct Investment Positions by Counterpart EconomyInternational Monetary Fund. Retrieved June 17, 2026, from https://data.imf.org/en/datasets/IMF.STA:DIP

Johnson R. C., Noguera G. (2012). Accounting for intermediates: Production sharing and trade in value added Journal of International Economics. 86 (2). 224–236.

Klochko O. A. (2025). Global Value Chains as a Driver of China’s IT Industry. Spatial Economics. 21 (4). 31-35.

Kondratev V. B. (2019). Global Value Chains in Industries: Common and Specific Features. Mirovaya ekonomika i mezhdunarodnye otnosheniya. 63 (1). 49-58. doi: 10.20542/0131-2227-2019-63-1-49-58.

Kondratev V. B., Popov V. V., Kedrova G. V. (2020). Global Value Chains Transformation: Three Industries’ Cases. Mirovaya ekonomika i mezhdunarodnye otnosheniya. 64 (3). 68-79. doi: 10.20542/0131-2227-2020-64-3-68-79.

Koopman R., Wang Z., Wei S.-J. (2014). Tracing Value-Added and Double Counting in Gross Exports American Economic Review. 104 (2). 459–494. doi: 10.1257/aer.104.2.459.

Kostin K.B., Suboch A.N. (2024). Digital technology in global value chains. Russian Journal of Innovation Economics. 14 (2). 361-374. doi: 10.18334/vinec.14.2.120813.

Maltsev A. A. (2024). Assessment of Value Added in Foreign Trade: Modern Approaches. Voprosy teoreticheskoy ekonomiki. (1). 48-64. doi: 10.52342/2587-7666VTE_2024_1_48_64.

Organisation for Economic Co-operation and Development. Trade in Value Added (TiVA) : 2025 edition : (database) / Organisation for Economic Co-operation and DevelopmentOECD Data Explorer. – 2026. Retrieved June 17, 2026, from https://data-explorer.oecd.org

Organisation for Economic Co-operation and Development. Trade in Value Added: Concepts, Methodologies and Challenges : Joint OECD-WTO Note / Organisation for Economic Co-operation and Development, World Trade Organization. – Paris : OECD Publishing, 2012. – URL: oecd.org (data obrascheniya: 17.06.2026). – Tekst : elektronnyy.

Pisareva S. S., Volgina N. A. (2018). Value chains in the automotive industry of Central and Eastern Europe: an experience for Russia

Qiang C. Z., Liu Y., Steenbergen V. (2021). An Investment Perspective on Global Value Chains

Regulation (EU) 2024/1252 of the European Parliament and of the Council establishing a framework for ensuring a secure and sustainable supply of critical raw materials

Reshetnikova M. S., Tretyakova S. S. (2024). The USA - China robotics competition: Leading the race in innovation and global power RUDN Journal of Economics. 32 (1). 154-169. doi: 10.22363/2313-2329-2024-32-1-154-169.

Sidorova E. A. (2018). Russia in Global Value Chains. Mirovaya ekonomika i mezhdunarodnye otnosheniya. 62 (9). 71-80. doi: 10.20542/0131-2227-2018-62-9-71-80.

Van der Marel E. (2020). Globalization isn\'t in decline: It\'s changing

Vasilenko A.D. (2024). Northern European Countries in Modern Global Value Chains: Comparative Analysis. Modern Europe. 127 (6). 111-123.

Volgina N. A., Lyu P. (2023). China in global value chains

Volgina N.A. (2020). Global Value Chain Research: The Role of International Organisations. International organisations research journal. 15 (2). 255–285. doi: 10.17323/1996-7845-2020-02-12.