Российский финансовый рынок в новых экономических условиях: динамика структурных изменений, особенности современного периода, перспективы для участников

Куделя-Одабашьян М.Л.1 ![]() , Бондаренко Н.Е.1

, Бондаренко Н.Е.1 ![]() , Котов А.С.1

, Котов А.С.1 ![]() , Толкачёв И.С.1

, Толкачёв И.С.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 1

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 7 (Июль 2026)

Аннотация:

В статье коллективом авторов проводится комплексный анализ структуры российского финансового рынка на основе данных по объёму и типу сделок, заключаемых на Московской бирже на временном интервале 2022-2025 гг. Анализируются структурные изменения, произошедшие в связи с геополитическими событиями начала 2022 года, оказанное ими влияние на предпочтения и потребности участников рынка.

Особое внимание уделяется скорости и направленности восстановительного движения, последовавшего после основного удара санкций и ограничений коалиции западных стран, достижению или недостижению к настоящему моменту уровней, наблюдавшихся на рынке в конце 2021 года.

Авторами рассматриваются изменения структуры объёмов торгов как самого финансового рынка в целом, так и в разрезе его отдельных сегментов. Указываются причины подобных изменений и их последствия для эмитентов и инвесторов.

Отдельно рассматривается динамика первичных размещений акций (IPO) на российском рынке, оцениваются перспективы привлечения финансирования при помощи IPO в текущих условиях российского финансового рынка.

В заключительной части приведены выводы, выделены ключевые особенности российского финансового рынка, выявлены основные перспективы для участников российского финансового рынка.

Ключевые слова: российский финансовый рынок, инвестиции, IPO, фондовый рынок, срочный рынок, денежный рынок

JEL-классификация: E22, F21, G15, G18, G20

Введение

Финансовый рынок играет значимую роль в экономике любого государства, обеспечивая перераспределение финансовых ресурсов и привлечение средств, необходимых для функционирования предприятий, что позволяет обеспечить рост национальной экономики [15]. Инструменты финансового рынка используются для инвестиционной деятельности, необходимой для обеспечения экономической безопасности государства [18]. Состояние финансового рынка в значительной степени отражает состояние экономики государства, и анализ происходящих на нём процессов и основных тенденций позволяет делать выводы о текущей экономической ситуации и дальнейших перспективах развития национальной экономики.

Изменения геополитической ситуации в 2022 оказали существенное влияние на всю мировою экономику, нарушили многие международные связи, повысили уровни риска [23] и увеличили инфляцию [19]. Наиболее значимое влияние было оказано на российскую экономику вследствие введения множества санкций со стороны коалиции западных стран [21].

В период после введения санкций и усиления геополитической напряжённости российский финансовый рынок столкнулся со множеством трудностей, повлиявших на его структуру и характеристики [5]. К середине 2022 года, когда основной шоковый момент прошёл, началась постепенная адаптация рынка к изменившимся экономическим и политическим условиям. К началу 2026 года основной этап адаптационной стадии уже прошёл. При этом сами характеристики финансового рынка в значительной степени изменились, что требует пересмотра стратегий, используемых участниками рынка при осуществлении своей деятельности. В связи с этим возникает необходимость выявления наиболее значимых из произошедших изменений, определения перспектив дальнейшего развития рынка и разработки рекомендаций по использованию его инструментов участниками рынка в новых условиях.

Одним из важнейших показателей состояния финансового рынка являются объёмы заключаемых на нём сделок, иными словами – объёмы торгов. Они свидетельствуют об инвестиционной активности участников рынка и показывают их заинтересованность в его финансовых инструментах. Таким образом, исследование динамики и структуры объёмов торгов российского финансового рынка позволит выявить его ключевые тенденции и определить перспективы дальнейшего развития.

Цель исследования – выявить ключевые тенденции и перспективы развития российского финансового рынка в условиях геополитической напряжённости, сформировать комплекс рекомендаций для его участников.

Научная новизна работы состоит в выявлении и обосновании ключевых тенденций и перспектив российского финансового рынка в период геополитической напряжённости, оценке влияния санкций на его состояние, разработке рекомендаций по использованию инструментов российского финансового рынка в новых экономических условиях.

Результаты исследования представляют практическую значимость для финансовых организаций, предприятий, инвестиционных фондов и индивидуальных инвесторов, осуществляющих деятельность на российском финансовом рынке.

Результаты и обсуждение

Российский финансовый рынок в 2022 году столкнулся со множеством трудностей. Введение санкций, нарушение внешнеэкономических связей, уход множества зарубежных инвесторов, рост геополитической напряжённости – всё это оказало значительное негативное влияние на его состояние [25]. Введённые коалицией стран Запада санкции и ограничения привели к удорожанию заёмного капитала и ограничили возможности привлечения иностранного капитала [4]. Также введённые ограничения усилили негативное влияние макроэкономических рисков [14].

В результате многие участники покинули рынок, а сам он стал более волатильным [24] при одновременном снижении ликвидности. По мере постепенного приспособления экономики к новым условиям, рынок начал восстанавливаться. На текущий момент наибольшая часть возможного негативного эффекта от введения санкций уже была оказана. Также присутствуют определённые перспективы будущего роста и повышения устойчивости российского финансового рынка к внешним воздействиям и шокам [13]. Тем не менее, особенности самого рынка, а также наблюдающиеся на нём тенденции в значительной степени изменились.

Крупнейшей российской площадкой, на которой происходят торги финансовыми инструментами, является Московская биржа. Именно на ней проходит подавляющая часть сделок, приходящихся на организованные биржевые торги. В структуре биржи выделяется 7 рынков: фондовый рынок; срочный рынок; валютный рынок; денежный рынок; рынок драгоценных металлов; товарный рынок; рынок стандартизированных ПФИ [11].

Это позволяет утверждать, что Московская биржа объединяет в себе все основные сегменты современного финансового рынка, и её показатели отражают состояние всего российского финансового рынка

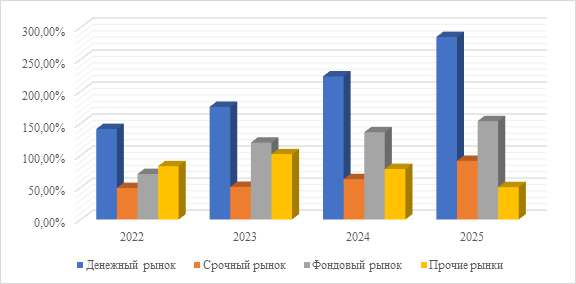

Рассмотрим динамику объёмов торгов в сегментах российского финансового рынка. На Рисунке 1 проиллюстрировано изменение объёмов торгов на отдельных рынках Московской биржи в период 2022 – 2025 гг. Объёмы даны в процентном выражении от объёмов торгов на соответствующем рынке в 2021 году.

График позволяет сделать выводы о выраженном восходящем движении суммарного объёма торгов, что наблюдается практически на каждом рынке Московской биржи. В целом заметен возврат инвесторов на рынок и рост трейдерской активности.

Рисунок 1. Динамика объёмов торгов на рынках Московской биржи в период 2022 – 2025 гг. в процентном выражении от уровней 2021 года

Источник: составлено авторами на основе данных Московской биржи [11]

Тем не менее, между рынками имеются и определённые отличия. Так, объёмы торгов на денежном рынке из-за произошедших геополитических изменений не пострадали. Напротив, в 2022 году они выросли более чем на 40%. Схожее изменение наблюдалось и во все остальные года на рассматриваемом временном интервале. Подобная ситуация вызвана особенностями денежного рынка. Значительная доля операций на денежном рынке заключается банками. Основными операциями, проводимыми на этом рынке, являются сделки РЕПО, которые в основном используются для поддержания ликвидности. Таким образом, состояние данного рынка напрямую не связано с общим инвестиционным климатом, и рост объёмов операций, проводимых с его инструментами, лишь дополнительно подчёркивает отказ инвесторов от долгосрочных вложений на рассматриваемом временном промежутке.

Росту объёмов торгов на денежном рынке также способствовала деятельность фондов денежного рынка [20]. Деятельность этих фондов связана с относительно меньшими рисками в сравнении с фондами, инвестирующими в более рискованные активы, включающие акции, высокодоходные облигации и производные финансовые инструменты [10]. В условиях возросших рисков многие инвесторы предпочитали вкладываться в подобные фонды, что расширяло масштаб их деятельности и дополнительно увеличивало оборот денежного рынка.

Фондовый рынок показывает другую картину. В 2022 году суммарные объёмы проводимых на нём операций снизились почти на 30%. Это было вызвано уходом иностранных инвесторов, а также снижением инвестиционной активности со стороны российских участников рынка. Тем не менее, ситуация улучшалась достаточно быстро, и уже в 2023 году наблюдался существенный рост объёмов торгов на данном рынке. В последующие годы эта восходящая тенденция сохранялась.

Срочный рынок Московской биржи пострадал от произошедших изменений сильнее фондового. В 2022 году объёмы торгов на этом рынке сократились более чем в 2 раза. Затем началось медленное восстановление рынка, однако в 2025 году объёмы торгов так и не достигли уровня 2021 года.

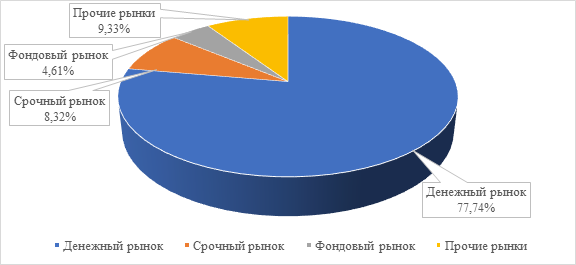

Перейдём к структуре торгов на Московской бирже (Рисунок 2).

Рисунок 2. Структура объёмов торгов на Московской бирже в 2025 году по отдельным рынкам

Источник: составлено авторами на основе данных Московской биржи [11]

Диаграмма показывает, что наибольшие объёмы торгов (более трёх четвертей) приходятся на денежный рынок Московской биржи. Данная ситуация во многом объясняется краткосрочным характером сделок, проводимых на этом рынке Московской биржи. Второй по объёму – срочный рынок, далее идёт фондовый рынок, затем – все остальные. В целом структура объёмов торгов на Московской бирже говорит о том, что инструменты рынка в основном используются для управления ликвидностью. Доля фондового рынка составляет менее 5%. Таким образом, инвестиционная роль финансового рынка проявляется не столь сильно.

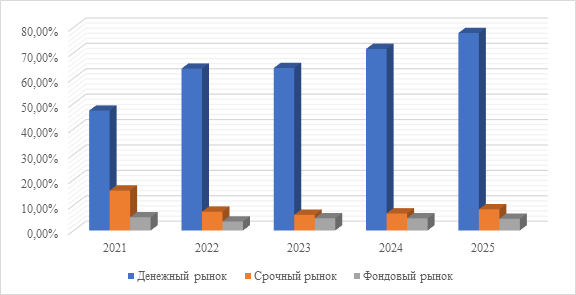

Рассмотрим, как менялась доля трёх основных рынков (денежный, срочный и фондовый) в структуре суммарных объёмов торгов Московской биржи в период с начала 2021 года по конец 2025 года (Рисунок 3).

Рисунок 3. Динамика долей трёх основных рынков Московской биржи в период 2021 – 2025 гг.

Источник: составлено авторами на основе данных Московской биржи [11]

Приведённые на графике данные позволяют сделать вывод о разнонаправленном изменении доли каждого из трёх рынков в общем объёме торгов Московской биржи. Доля фондового рынка изменилась меньше всего: в 2021 году она составляла 5,19%, к 2025 году она снизилась до 4,61%. Наименьшая доля у этого рынка наблюдалась в 2022 году – 3,53%. Доля денежного рынка выросла с 47,18% в 2021 году до 77,74% в 2025 году. Доля срочного рынка снизилась с 15,70% в 2021 году до 8,32% в 2025 году.

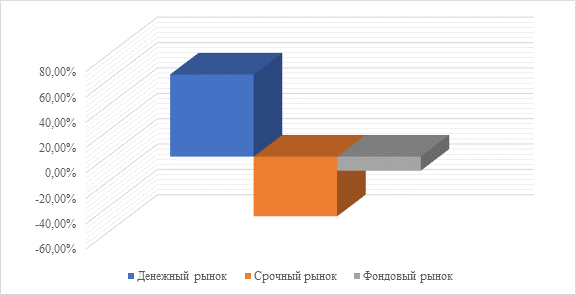

Приросты долей каждого из вышеперечисленных рынков Московской биржи в структуре её общих объёмов торгов показаны на Рисунке 4.

Рисунок 4. Уровни прироста долей трёх основных рынков Московской биржи за период 2021 – 2025 гг.

Источник: составлено авторами на основе данных Московской биржи [11]

В целом за рассмотренный период (2025 год в сравнении с 2021 годом) доля фондового рынка в общей структуре Московской биржи уменьшилась на 11,18%, доля денежного рынка увеличилась на 64,76%, а доля срочного рынка снизилась на 47,04%. Это свидетельствует о том, что проводимые операции приобрели более краткосрочный характер, что было вызвано повышением риска и неопределённости. Также участники стремятся использовать менее рисковые инструменты, что стало причиной снижения объёмов торгов на срочном рынке. Важную роль в подобных изменениях сыграл рост волатильности и повышение ключевой ставки с последовавшим повышением стоимости заёмных средств [6]. Это, с одной стороны, дало возможность инвесторам получать относительно высокую доходность, используя долговые инструменты, обладающие значительно более низким уровнем риска, чем производные финансовые инструменты. С другой стороны, повысилась стоимость заёмных средств, используемых для сделок с неполным обеспечением. Совместно с общим ростом неопределённости и повышением уровней риска это уменьшило заинтересованность инвесторов в инструментах срочного рынка.

Далее перейдём к фондовому рынку Московской биржи. Стоит отметить, что, несмотря на значительное влияние, оказанное санкциями, ростом геополитической напряжённости, оттоком иностранных инвестиций и нарушением внешнеэкономических связей, российский фондовый рынок смог довольно быстро восстановиться [1].

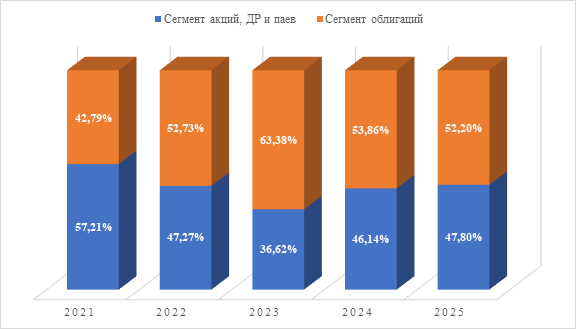

Рассмотрим, как поменялась структура объёмов торгов на фондовом рынке Московской биржи (Рисунок 5).

Рисунок 5. Структура объёмов торгов на фондовом рынке Московской биржи за период 2021 – 2025 гг.

Источник: составлено авторами на основе данных Московской биржи [11]

Следует отметить, что в 2022 году и далее в 2023 году существенно возросла доля сегмента облигаций. Доля этого сегмента в 2022 году составляла 52,73%, а в 2023 году – выросла ещё сильнее и достигла 63,38%. При этом в 2021 году она уступала доле сегмента акций и составляла 42,79%. Подобные изменения были вызваны двумя факторами: ростом доходности облигаций и повышением хаотичности и риска на рынке акций.

Рост стоимости заёмных средств, последовавший за повышением ключевой ставки, отразился и на рынке облигаций [7]. В итоге их доходность существенно возросла. Дополнительно повышению их доходности способствовал возросший риск банкротства многих компаний вследствие нарушения внешнеэкономических связей; сложностей при реализации товара и закупке необходимых комплектующих и материалов; потери доступа к инструментам привлечения капитала; роста стоимости заёмных средств. Это привело к распродаже облигаций наименее надёжных компаний. В таких условиях возросла и волатильность цены облигаций, что позволило использовать инструменты этого рынка в спекулятивных краткосрочных и среднесрочных стратегиях. Всё это совместно выступало факторами роста объёмов торгов в сегменте облигаций.

Одновременно в сегменте акций возросшая волатильность и хаотичность отпугивала многих инвесторов [8]. Отсутствие явных трендов и долгосрочных перспектив делало невозможным использование многих инвестиционных стратегий, значительно снизив эффективность портфельных и оптимизационных методов [17]. Кроме того, с рынка ушли практически все иностранные инвесторы, занимавшие существенную долю в обороте сегмента акций.

В дальнейшем оба вышеперечисленных фактора изменились и стали оказывать обратное влияние. Началось постепенное снижение ключевой ставки и доходности на рынке облигаций [12]. В сегменте акций началось снижение волатильности, появились среднесрочные тренды. Сегмент облигаций стал существенно менее спекулятивным, его инструменты стали использоваться для долгосрочных инвестиций, а в сегмент акций вернулась ликвидность, движение цен акций и индексов приобрело более трендовый характер. Всё это отразилось на структуре объёмов торгов на фондовом рынке Московской биржи. В 2024 году доля сегмента облигаций снизилась до 53,86%, доля сегмента акций увеличилась до 46,14%. В 2025 году эта тенденция продолжилась: доля сегмента облигаций снизилась до 52,20%, доля сегмента акций увеличилась до 47,80%. Тем не менее, структура так и не вернулась к состоянию, наблюдавшемуся до 2022 года.

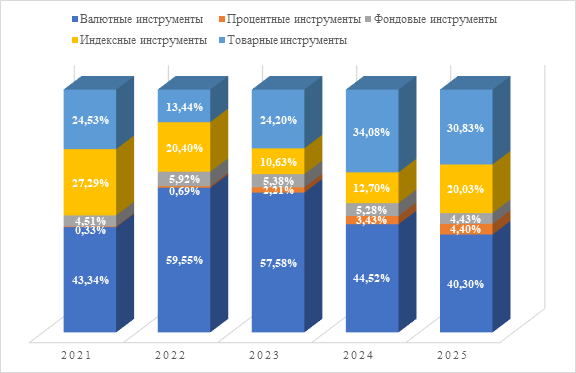

Рассмотрим изменение структуры объёмов торгов на срочном рынке Московской биржи (Рисунок 6).

Рисунок 6. Структура объёмов торгов на срочном рынке Московской биржи за период 2021 – 2025 гг.

Источник: составлено авторами на основе данных Московской биржи [11]

Следует отметить, что структура объёмов торгов срочного рынка Московской биржи также подверглась существенным изменениям. Резкие колебания валютного курса привели к увеличению спроса на валютные инструменты со стороны хеджеров и спекулянтов. Первые использовали срочные валютные инструменты для фиксации валютного курса и защиты от валютных рисков, вторые пытались извлечь прибыль из резких колебаний валютного курса. В итоге доля объёмов торгов, приходящаяся на валютные инструменты срочного рынка Московской биржи, значительно возросла. В 2022 году она составила 59,55%, в 2023 – 57,58%. В дальнейшем постепенное снижение колебаний и успокоение рынка привели к снижению доли валютных инструментов срочного рынка Московской биржи, и она вернулась к уровню, наблюдавшемуся до 2022 года.

Изменились доли и других инструментов срочного рынка Московской биржи. В первой половине рассматриваемого периода (2022 – 2023 гг.) снизилась доля индексных инструментов, однако в дальнейшем их доля начала постепенное возвращение к прежнему уровню. Доля товарных инструментов показывает несколько отличную динамику. В 2022 году, когда на рынке присутствовала наибольшая неопределённость и ключевое внимание уделялось валютным инструментам, доля товарных инструментов в общих объёмах торгов на срочном рынке Московской биржи снизилась до 13,44%. Далее она увеличивалась, превысив в 2024 и 2025 годах уровень 2021 года. В рассматриваемом периоде из-за резкого повышения ключевой ставки и последующего постепенного её снижения, в ходе которого ставка пересматривалась и менялась несколько раз в год, наметилась тенденция увеличения доли процентных инструментов в общем объёме торгов на срочном рынке Московской биржи. В результате, доля этих инструментов увеличилась с 0,33% (2021 год) до 4,40% (2025 год). Меньше всего менялась доля фондовых инструментов.

Отметим, что хотя в 2025 году по сравнению с 2021 доля срочного рынка в общей структуре торгов на Московской бирже и снизилась, на текущий момент существуют тенденции, способные обеспечить его будущий рост. Так, общее число его инструментов увеличивается, что говорит о потенциальном спросе со стороны трейдеров и хеджеров [9].

Отдельное внимание следует уделить первичным размещениям акций. После введения санкций и ухода с российского рынка большей части иностранных инвесторов, российский рынок IPO в значительной степени изменился. В новых условиях решающую роль играют отечественные инвесторы, что ограничивает объёмы средств, которые можно привлечь при помощи данного механизма. По этой причине с целью увеличения объёмов привлекаемых средств и дополнительного стимулирования инвесторов многие первичные размещения акций в новых условиях проходили с дисконтом [16].

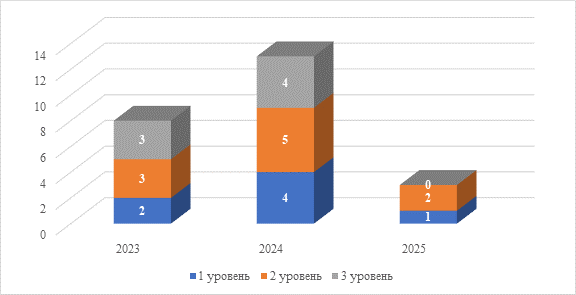

Рассмотрим, динамику первичных размещений акций на Московской бирже в период 2023-2025 гг. (Рисунок 7).

Рисунок 7. Динамика количества первичных размещений акций на Московской бирже за период 2023-2025 гг. с разделением по уровням листинга

Источник: составлено авторами на основе данных Московской биржи [11]

За период 2023-2025 гг. на Московской бирже произошло 24 первичных размещения акций. В 2023 году началось постепенное восстановление российского фондового рынка после ударов, нанесённых по нему в 2022 году. Подобная тенденция показывала наличие спроса на ценные бумаги со стороны инвесторов, в связи с чем многие компании стали рассматривать возможности проведения IPO на Московской бирже [3]. Результатом стало 8 первичных размещений акций, произошедших в 2023 году. В 2024 году эта тенденция продолжилась, вследствие чего количество первичных размещений на Московской бирже в 2024 году увеличилось до 13. Тем не менее, к концу 2024 года позитивные настроения инвесторов на рынке начали сходить на нет, на самом рынке сформировался долгосрочный боковой тренд. Кроме того, постепенное повышение ключевой ставки увеличило потенциальную доходность долговых инструментов, что дополнительно отталкивало инвесторов от первичного рынка акций. Проведённые IPO также показали достаточно низкие финансовые результаты для инвесторов, средняя доходность акций эмитентов, осуществивших первичное размещение акций на Московской бирже в период 2023-2024 гг., на конец декабря 2024 года оказалась отрицательной. В подобной ситуации существенно сократился спрос на акции размещающихся эмитентов, и привлечение средств этим способом стало затруднительным. В итоге, в 2025 году на Московской бирже произошло только 3 публичных размещения акций.

Если рассматривать распределение проводимых первичных размещений акций по уровням листинга, то следует отметить, что оно достаточно равномерно. За период с начала 2023 года по конец 2025 года на Московской бирже было 7 первичных размещений акций 1 уровня листинга (29,17% от общего числа), 10 первичных размещений акций 2 уровня листинга (41,67% от общего числа) и 7 первичных размещений акций 3 уровня листинга (29,17% от общего числа). Распределение внутри каждого года также схоже с общим. Несколько отличается только 2025 год, в котором отсутствовали первичные размещения 3 уровня листинга. Таким образом, тенденции в области первичных размещений идентичны как для крупных, так и для мелких компаний.

С учётом полученных результатов оценим изменение трейдерской активности на российском рынке, перспективы его дальнейшего развития и возможности использования инструментов рынка эмитентами.

Для начала обобщим и оценим произошедшие изменения за период 2022 – 2025 гг. В начале рассматриваемого периода (2022 год) наблюдалось существенное снижение объёмов торгов на всех рынках Московской биржи, кроме денежного. В дальнейшем ситуация начала постепенно улучшаться и наблюдалось возвращение ликвидности к большей части торгуемых инструментов.

Следует отметить, что, хотя общая ликвидность и возвратилась, на рынке произошёл ряд структурных изменений в распределении объёмов торгов между отдельными инструментами.

В первую очередь следует отметить значительное увеличение доли денежного рынка в общей структуре объёмов торгов на Московской бирже. Это свидетельствует о повышении роли финансового рынка как инструмента обеспечения ликвидности, а также о предпочтении совершения краткосрочных операций участниками рынка. Данная тенденция прослеживалась на всём исследуемом временном интервале (2022 – 2025 гг.), и если до 2022 года на денежный рынок приходилось менее половины всего оборота на Московской бирже, то в 2025 году он занимает уже более трёх четвертей.

В значительной мере снизилась доля срочного рынка. Это было во многом вызвано повышением общих уровней риска и ростом неопределённости. На финансовом рынке сформировалось множество альтернативных вариантов получения высокой доходности, снизивших заинтересованность инвесторов и спекулянтов в использовании производных финансовых инструментов. Одновременно с этим спад внешней торговли и зарубежных инвестиций привёл к снижению заинтересованности хеджеров в инструментах срочного рынка. Совместно это привело к значительному уменьшению доли срочного рынка в общей структуре объёмов торгов на Московской бирже. Определённые изменения затронули и структуру срочного рынка. В момент наибольшей волатильности курса рубля существенно увеличилась доля валютных инструментов в структуре торгов на срочном рынке. В последующие годы после формирования относительно устойчивого диапазона валютного курса доля этих инструментов вернулась к ранее наблюдавшимся значениям. Основными отличиями текущей структуры срочного рынка являются выросшие доли оборота, приходящиеся на его процентные и товарные инструменты.

Изменения затронули и фондовый рынок Московской биржи. Его доля в общей структуре торгов практически не изменилась, но изменилась структура оборота самого рынка. Повышение стоимости заёмных средств и доходности облигаций совместно с уходом иностранных инвесторов и ростом уровней риска привели к изменению структуры фондового рынка в пользу увеличения доли сегмента облигаций и, соответственно, снижению доли сегмента акций. Максимальная доля сегмента облигаций в обороте фондового рынка Московской биржи при этом наблюдалась в 2023 году. Затем, когда движение цен на рынке акций стало менее хаотичным, появились среднесрочные тренды и снизилась волатильность, начался постепенный возврат участников в этот сегмент фондового рынка. Вследствие этого доля сегмента облигаций начала постепенно снижаться. Тем не менее, возврат к состоянию до 2022 года так и не произошёл, и в новых условиях оборот сегмента облигаций превышает оборот сегмента акций.

Значимой рыночной тенденцией является укорачивание горизонта инвестирования, предпочитаемого инвесторами. Тут следует отметить, что в большинстве ситуаций учёт волатильности и краткосрочных отклонений важен именно для стратегий со средним и кратким горизонтом инвестирования [2]. Таким образом, увеличение горизонта инвестирования должно снижать подобные риски из-за общего восходящего долгосрочного движения рынка. Тем не менее, изменившиеся условия привели российский рынок в состояние, близкое к стагнации, нарушив длительный восходящий тренд и сделав стратегии, рассчитанные на подобный рост, малоперспективными.

Не менее значимыми являются и изменения на первичном рынке акций. Данный рынок имеет огромное значение для эмитентов, поскольку именно наличие спроса со стороны инвесторов первичного рынка в первую очередь определяет возможность использования инструментов фондового рынка для привлечения дополнительных средств. Стоит отметить, что с начала 2023 года по конец 2025 года на Московской бирже произошло большое количество первичных размещений акций. Тем не менее, их пик пришёлся на 2024 год, когда многие инвесторы и эмитенты ещё видели возможности формирования восходящего тренда на российском рынке акций с последующим ускорением его роста. В 2025 году, когда стало ясно отсутствие скорой реализации позитивного сценария на российском рынке, спрос на акции при первичном размещении значительно сократился. Дополнительное влияние на снижение спроса было оказано повышением ключевой ставки, продолжавшимся с середины 2023 по конец 2024 года [22]. Несмотря на это, на текущий момент всё ещё сохраняются возможности роста российского первичного рынка. Так, осуществить первичное размещение на Московской бирже планируют более 10 компаний (по данным на начало 2026 года). Основным драйвером роста первичного рынка является снижение ключевой ставки, приводящее к снижению стоимости заёмных средств и падению доходности долговых ценных бумаг, что способствует росту заинтересованности инвесторов в инструментах рынка акций.

Заключение

К современному этапу российский финансовый рынок смог приспособиться к произошедшим изменениям. Ликвидность и трейдерская активность на нём в значительной степени восстановились. Но сохраняется и ряд проблем. Структура объёмов торгов российского финансового рынка распределена неравномерно. Подавляющая доля операций на нём осуществляется с денежными инструментами. Фондовый и срочный рынок в сравнении с денежным развиты незначительно. Фактически, функцию привлечения финансирования со стороны эмитентов российский финансовый рынок выполняет не в полной мере, что ограничивает возможности отечественных компаний по привлечению средств при помощи его инструментов. В целом, ключевыми изменениями за период 2022-2025 гг. на российском финансовом рынке являются: увеличение доли краткосрочных операций; повышение значимости функции обеспечения ликвидности; снижение доли операций, приходящихся на срочные инструменты, и увеличение доли операций с инструментами денежного рынка; изменение предпочтений участников фондового рынка в пользу долговых финансовых инструментов.

Изменившиеся условия российского финансового рынка требуют корректировки стратегий, используемых его участниками. Инвесторам фондового рынка необходимо обращать внимание на возросший риск банкротства эмитентов. В текущий ситуации целесообразно снизить долю портфеля, отводимую на высокодоходные облигации и акции компаний, обладающих низкой финансовой устойчивостью. Преимущество следует отдавать крупным эмитентам, ориентированным на внутренний рынок.

При выборе фондов коллективного инвестирования необходимо учитывать их специфику. Из-за снижения процентных ставок фонды денежного рынка постепенно теряют свою актуальность. Наиболее выигрышными становятся комбинированные фонды, совмещающие консервативные инструменты с рядом более рискованных для обеспечения более высокой доходности.

При осуществлении операций на других рынках Московской биржи следует учитывать относительно высокую волатильность. В новых условиях российского рынка отсутствуют выраженные долгосрочные тренды, вследствие чего и предпочтительный диапазон инвестирования будет среднесрочным или краткосрочным.

В условиях снижения доходности на долговом рынке облигационный механизм становится более выгодным, но здесь нужно также учитывать и возросшие рисковые ожидания инвесторов. Увеличение числа дефолтов снижает доверие к рынку ВДО и повышает премию за риск. В текущих условиях механизм эмиссии облигаций будет выгоден для наиболее финансово устойчивых компаний, на долговые ценные бумаги которых будет достаточный спрос без необходимости повышения доходности к погашению.

Рынок IPO на начало 2026 года имеет двойственные тенденции. С одной стороны, падение акций большинства размещавшихся в последние три года компаний значительно снизило спрос инвесторов. С другой – снижение ставок долгового рынка является позитивным фактором, толкающим инвесторов на поиск более доходных инвестиций. В целом важным аспектом для успешности IPO на текущем этапе является отраслевая принадлежность эмитента. Ухудшение финансового состояния строительных, горнодобывающих и металлургических компаний снижает спрос на выпускаемые ими ценные бумаги. У финансовых и IT компаний ситуация обратная, позитивные тенденции в отраслях приводят к повышению спроса на их ценные бумаги.

Источники:

2. Галанов В.А., Галанова А.В. Время и риск фондового портфеля // Вестник Российского экономического университета имени Г.В. Плеханова. – 2025. – № 2(140). – c. 153-159. – doi: 10.21686/2413-2829-2025-2-153-159.

3. Гарнов А.П., Санамьян Е.И. Современные тенденции инвестиционного рынка // Вестник Российского экономического университета имени Г.В. Плеханова. – 2025. – № 1(139). – c. 43-60. – doi: 10.21686/2413-2829-2025-1-43-60.

4. Горохова С.С. О некоторых аспектах регуляторного воздействия на российский финансовый рынок в условиях санкций недружественных государств // Право и политика. – 2024. – № 9. – c. 1-19. – doi: 10.7256/2454-0706.2024.9.71435.

5. Ермоловская О.Ю. Аспекты противодействия России международным финансовым санкциям // Экономика, предпринимательство и право. – 2024. – № 2. – c. 591-604. – doi: 10.18334/epp.14.2.120514.

6. Клещева О.А. Особенности воздействия денежно-кредитной политики на инновационную деятельность // Вопросы инновационной экономики. – 2025. – № 3. – c. 915-926. – doi: 10.18334/vinec.15.3.123607.

7. Козлов М.О. Основные тенденции и проблемы развития рынка корпоративных облигаций в России // Экономика и бизнес: теория и практика. – 2025. – № 3(121). – c. 159-166. – doi: 10.24412/2411-0450-2025-3-159-166.

8. Котов А.С. Учет влияния волатильности российского рынка акций при применении осцилляторов технического анализа // Russian Economic Bulletin. – 2023. – № 3. – c. 326-331.

9. Морозов В.В. Тенденции и перспективы развития срочного рынка в России в условиях санкций // Экономика и управление. – 2024. – № 5. – c. 592-601. – doi: 10.35854/1998-1627-2024-5-592-601.

10. Набок А.А. Тенденции современного состояния индексных стратегий биржевых инвестиционных фондов в условиях российского денежного рынка // Вестник науки. – 2026. – № 1(94). – c. 179-189.

11. Московская биржа. [Электронный ресурс]. URL: https://www.moex.com (дата обращения: 11.05.2026).

12. Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://cbr.ru (дата обращения: 05.05.2026).

13. Переход С.А., Мхитарян А.В., Селифонкина Д.С. Международные санкции против России (2014–2024 гг.): оценка и последствия для финансового рынка // Вестник Института экономики Российской академии наук. – 2024. – № 4. – c. 116-138. – doi: 10.52180/2073-6487_2024_4_116_138.

14. Попков А.В., Филиппов Д.И. Макроэкономические риски российского финансового рынка // Аудиторские ведомости. – 2024. – № 2. – c. 118-122. – doi: 10.24412/1727-8058-2024-2-118-122.

15. Сахаров Д.М. Развитие российского финансового рынка в условиях структурной трансформации мировой финансовой системы // Финансы: теория и практика. – 2025. – № 4. – c. 49-70. – doi: 10.26794/2587-5671-2025-29-4-49-70.

16. Сегаль А.Е. Особенности ценообразования сделок IPO в России в «новой реальности» (С 2022 г.) // Вестник Московского университета. Серия 6: Экономика. – 2025. – № 5. – c. 68-95. – doi: 10.55959/MSU0130-0105-6-60-5-3.

17. Толкачёв И.С. Специфика портфельного инвестирования на российском фондовом рынке в 2023 г. // Экономика устойчивого развития. – 2023. – № 1(53). – c. 91-94. – doi: 10.37124/20799136_2023_1_53_91.

18. Фуфаев М.Д. Анализ состояния инвестиционной безопасности в России в условиях мировых санкционных вызовов // Экономика, предпринимательство и право. – 2025. – № 8. – c. 5215-5228. – doi: 10.18334/epp.15.8.123711.

19. Хайруллина О.И. Детерминанты экономического благополучия стран в условиях геополитических рисков // Экономические отношения. – 2025. – № 3. – c. 555-572. – doi: 10.18334/eo.15.3.123126.

20. Харченко Л.П., Кораблева О.Н. Биржевые фонды денежного рынка как инструмент стабильных инвестиций // Известия Санкт-Петербургского государственного экономического университета. – 2024. – № 4(154). – c. 13-19.

21. Хмелева Г.А. Вторичные санкции: назначение, последствия и вызовы // Экономические отношения. – 2024. – № 1. – c. 11-24. – doi: 10.18334/eo.14.1.120779.

22. Эскиндаров О.М., Маняхин Т.В. Маневр ликвидности в финансовой системе России в контексте проблематики инфляции и развития рынка акций // Финансы: теория и практика. – 2025. – № 5. – c. 47-63. – doi: 10.26794/2587-5671-2025-29-5-47-63.

23. Feng Ch., Han L., Vigne S., Xu Ya. Geopolitical risk and the dynamics of international capital flows // Journal of International Financial Markets, Institutions and Money. – 2023. – p. 101693. – doi: 10.1016/j.intfin.2022.101693.

24. Feng Zh., Liu X., Yao Y. Impact of geopolitical risk on the volatility spillovers among G7 and BRICS stock markets // Procedia Computer Science. – 2023. – p. 878-884. – doi: 10.1016/j.procs.2023.08.064.

25. Kasraoui Ch., Alsagr N., Jeribi A., Farhani S. Mapping Financial Contagion in Emerging Markets: The Role of the VIX and Geopolitical Risk in BRICS Plus Spillovers // International Journal. – 2025. – № 4. – p. 228. – doi: 10.3390/ijfs13040228.

Страница обновлена: 09.08.2026 в 13:15:24

Download PDF | Downloads: 1

The Russian financial market in the new economic conditions: structural changes dynamics, modern period features, and prospects for participants

Kudelya-Odabashyan M.L., Bondarenko N.E., Kotov A.S., Tolkachev I.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 7 (July 2026)

Abstract:

The article analyzes the structure of the Russian financial market based on data on the volume and type of transactions concluded on the Moscow Stock Exchange in the time interval 2022-2025. The structural changes that occurred in connection with the geopolitical events of early 2022 and their impact on the preferences and needs of market participants are analyzed.

Particular attention is being paid to the speed and direction of the recovery movement that followed the main impact of sanctions and restrictions imposed by the coalition of Western countries and to the achievement or non-achievement by now of the levels observed in the market at the end of 2021.

The authors consider changes in the structure of trading volumes both in the financial market as a whole and in the context of its individual segments. The reasons for such changes and their consequences for issuers and investors are indicated.

The dynamics of initial public offerings (IPOs) in the Russian market is considered separately, and the prospects for attracting financing through IPOs in the current conditions of the Russian financial market are assessed.

In the final part, the conclusions are presented; the key features of the Russian financial market are highlighted; and the main prospects for participants in the Russian financial market are identified.

Keywords: Russian financial market, investments, IPO, stock market, futures market, money market

JEL-classification: E22, F21, G15, G18, G20

References:

Bryzgalova M.A., Vinshu D.V. (2024). Factors Affecting the Securities Market in Russia. Finansovye rynki i banki. (2). 77-80. doi: 10.24412/2658-3917-2024-2-77-80.

Ermolovskaya O.Yu. (2024). Aspects of Russia's counteraction to international financial sanctions. Journal of Economics, Entrepreneurship and Law. 14 (2). 591-604. doi: 10.18334/epp.14.2.120514.

Eskindarov O.M., Manyakhin T.V. (2025). Liquidity Maneuver in the Russian Financial System in the Context of Inflation Issues and Stock Market Development. Finance: Theory and Practice». 29 (5). 47-63. doi: 10.26794/2587-5671-2025-29-5-47-63.

Feng Ch., Han L., Vigne S., Xu Ya. (2023). Geopolitical risk and the dynamics of international capital flows Journal of International Financial Markets, Institutions and Money. 82 101693. doi: 10.1016/j.intfin.2022.101693.

Feng Zh., Liu X., Yao Y. (2023). Impact of geopolitical risk on the volatility spillovers among G7 and BRICS stock markets Procedia Computer Science. 221 878-884. doi: 10.1016/j.procs.2023.08.064.

Fufaev M.D. (2025). Analysis of investment security in Russia amid global sanctions challenges. Journal of Economics, Entrepreneurship and Law. 15 (8). 5215-5228. doi: 10.18334/epp.15.8.123711.

Galanov V.A., Galanova A.V. (2025). Time and Risk of Securities Portfolio. Vestnik Rossiyskogo ekonomicheskogo universiteta imeni G.V. Plekhanova. 22 (2(140)). 153-159. doi: 10.21686/2413-2829-2025-2-153-159.

Garnov A.P., Sanamyan E.I. (2025). Today’s Trends of Investment Market. Vestnik Rossiyskogo ekonomicheskogo universiteta imeni G.V. Plekhanova. 22 (1(139)). 43-60. doi: 10.21686/2413-2829-2025-1-43-60.

Gorokhova S.S. (2024). On Some Aspects of the Regulatory Impact on the Russian Financial Market Under the Sanctions of Unfriendly States. Pravo i politika. (9). 1-19. doi: 10.7256/2454-0706.2024.9.71435.

Kasraoui Ch., Alsagr N., Jeribi A., Farhani S. (2025). Mapping Financial Contagion in Emerging Markets: The Role of the VIX and Geopolitical Risk in BRICS Plus Spillovers International Journal. 13 (4). 228. doi: 10.3390/ijfs13040228.

Kharchenko L.P., Korableva O.N. (2024). Exchange-Traded Money Market Funds as a Stable Investment Tool. Izvestiya Sankt-Peterburgskogo gosudarstvennogo ekonomicheskogo universiteta. (4(154)). 13-19.

Khayrullina O.I. (2025). Determinants of countries' economic well-being of in the context of geopolitical risks. Journal of International Economic Affairs. 15 (3). 555-572. doi: 10.18334/eo.15.3.123126.

Khmeleva G.A. (2024). Secondary sanctions: purpose, consequences and challenges. Journal of International Economic Affairs. 14 (1). 11-24. doi: 10.18334/eo.14.1.120779.

Klescheva O.A. (2025). Particularities of the impact of monetary policy on innovation activity. Russian Journal of Innovation Economics. 15 (3). 915-926. doi: 10.18334/vinec.15.3.123607.

Kotov A.S. (2023). Accounting for the Impact of the Russian Stock Market Volatility When Using Technical Analysis Oscillators. Russian Economic Bulletin. 6 (3). 326-331.

Kozlov M.O. (2025). Main Trends and Problems of Corporate Bond Market Development in Russia. Ekonomika i biznes: teoriya i praktika. (3(121)). 159-166. doi: 10.24412/2411-0450-2025-3-159-166.

Morozov V.V. (2024). Trends and Prospects for the Development of the Derivatives Market in Russia Under Sanctions. Ekonomika i upravlenie. 30 (5). 592-601. doi: 10.35854/1998-1627-2024-5-592-601.

Nabok A.A. (2026). ## Trends in the Current State of Index Strategies of Exchange-Traded Investment Funds in the Russian Money Market. Vestnik nauki. 3 (1(94)). 179-189.

Perekhod S.A., Mkhitaryan A.V., Selifonkina D.S. (2024). International Sanctions Against Russia (2014-2024): Assessment and Implications for the Financial Market. Vestnik Instituta ekonomiki Rossiyskoy akademii nauk. (4). 116-138. doi: 10.52180/2073-6487_2024_4_116_138.

Popkov A.V., Filippov D.I. (2024). Macroeconomic Risks of the Russian Financial Market. Auditorskie vedomosti. (2). 118-122. doi: 10.24412/1727-8058-2024-2-118-122.

Sakharov D.M. (2025). Development of the Russian Financial Market in the Context of the Structural Transformation of the Global Financial System. Finansy: teoriya i praktika. 29 (4). 49-70. doi: 10.26794/2587-5671-2025-29-4-49-70.

Segal A.E. (2025). Specifics of IPO Valuation in Russia's “New Reality” (Since 2022). Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. 60 (5). 68-95. doi: 10.55959/MSU0130-0105-6-60-5-3.

Tolkachyov I.S. (2023). The Portfolio Investment Specifics in the Russian Stock Market in 2023. Ekonomika ustoychivogo razvitiya. (1(53)). 91-94. doi: 10.37124/20799136_2023_1_53_91.