Моделирование стратегий выхода российских компаний на рынки стран Юго-Восточной Азии

Иванникова А.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 3 (Июль-сентябрь 2026)

Аннотация:

В современных реалиях полной перестройки внешнеэкономических связей России актуализируется проблема необходимости выявления наиболее грамотных моделей ведения бизнеса на новых рынках для обеспечения возможности раскрытия экспортного потенциала России. Цель исследования заключается в определении наиболее эффективных моделей ведения бизнеса на рынках стран Юго-Восточной Азии как наиболее перспективном для сотрудничества регионе. На основании оценки существующих внешнеторговых и инвестиционных барьеров, а также использования эконометрических методов анализа и построения регрессионной модели были сформулированы выводы о том, что на большинстве рынков в качестве наиболее перспективной модели ведения бизнеса видится именно экспортоориентированная. Исключением является Камбоджа, где инвестиционная модель может оказаться предпочтительнее. В некоторых странах, в частности Сингапуре и Бруней-Даруссаламе, обе модели могут быть эффективны. Данные результаты имеют практическую значимость для дальнейшей разработки стратегии развития отечественных международных компаний со стороны государства.

Ключевые слова: международный бизнес, товарный экспорт, прямые иностранные инвестиции, модели международного предпринимательства, АСЕАН

JEL-классификация: F23, M16, F14

Введение

Сегодня развитие российской экономики сопряжено со множеством вызовов. Эскалация санкционного давления привела к разрушению старых связей и переориентации на новые. При этом, несмотря на ущерб, нанесённый отечественной экономике, обозначенная ситуация раскрыла также и немалый потенциал, способный обеспечить переход страны на новый качественный этап развития. В данном контексте особая роль отводится непосредственно экспорту, призванному стать основным драйвером роста в ближайшей перспективе [2].

Раскрытие и диверсификация экспортного потенциала, в свою очередь, требует и пересмотра традиционных для страны моделей проникновения на новые рынки. Так, помимо непосредственного расширения числа импортёров отечественных товаров, увеличению объём сбыта за рубежом может содействовать и развитие моделей ведения бизнеса, подразумевающих вложение капитала резидентов за границей. Именно поэтому немаловажное место в вопросах выстраивания дальнейших внешнеэкономических связей занимает конечно же проблема грамотного выбора моделей ведения бизнеса на новых рынках. Причём, принимая во внимание факт крайней важности формирования долгосрочного и устойчивого партнёрства со странами Юго-Восточной Азии (АСЕАН) и относительную новизну этого рынка для российских поставщиков, сегодня актуализируется проблема необходимости выявления наиболее грамотных моделей ведения бизнеса именно на рынках данных стран для определения возможностей раскрытия экспортного потенциала России.

Таким образом, цель исследования заключается в выявлении наиболее эффективных для российских компаний моделей организации предпринимательской деятельности на рынках стран Юго-Восточной Азии.

Новизна исследования состоит в формулировании выводов о наиболее перспективных для отечественных предпринимателей формах ведения бизнеса на рынках стран АСЕАН на основании построения математической зависимости между показателями, характеризующими модели интернационализации, и макроэкономическими индикаторами развития стран-партнёров.

Авторская гипотеза заключается в том, что сегодня в качестве наиболее перспективной модели ведения международного бизнеса в России должна стать экспортоориентированная, поскольку именно её развитие позволит обеспечить больший приток благосостояния в страну.

Материалы и методы

Вопросам изучения развития международного бизнеса в России посвящено достаточно много исследований. В частности, в своей работе Гурьева М.Н. и Сбруянова К.А. рассмотрели ситуацию в российской предпринимательской среде, сложившейся после ухода иностранных юридических лиц [7]. Федоров Г.М. в своём исследовании обозначил современные проблемы развития международного бизнеса в России [13]. В то же время, Молдован А.А. в своей работе раскрыл современные модели ведения международного бизнеса и представил их классификацию в разрезе трёх ключевых категорий, которые и будут использованы в целях настоящего исследования [10].

Существует также немало работ, которые направлены на выявление предпосылок выбора той или иной модели ведения бизнеса для компании. Однако подавляющее большинство отечественных работ посвящено оценке именно качественных факторов, объясняющих выбор субъекта [4, 8]. При этом из внимания, как правило, исключаются количественные показатели.

Количественная оценка выбора модели ведения международного бизнеса нашла достаточно широкое отражение в зарубежных исследованиях. Причём особое внимание было уделено анализу именно с использованием агрегированной информации по фирмам-участникам внешнеэкономической деятельности. Так, например, Ясуюки Тодо проводил исследование, объясняя выбор той или иной компанией модели интернационализации основываясь на внутренних показатели каждой фирмы [29]. Паола Конкони, Андре Сапир и Маурицио Занарди также использовали микроэкономические данные и проводили анализ, основываясь на «индивидуальных» рынках сбыта каждой фирмы [17]. В свою очередь, Ботольф Маурсет, Яан Массо и Расмус Бегх Холмен проводили исследования, используя не только внутренние данные компаний, но и макроэкономические показатели, характеризующие привлекательность внешних рынков [27].

Проанализировав упомянутые выше исследования, важно отметить, что большинство из них подразумевало использование микроэкономических данных на уровне фирмы, включая объём их экспорта и величины вложений в другие государства. Тем не менее, в настоящий момент в России аналогичная информация доступна только на уровне акционерных обществ, которые обязаны публиковать свою отчётность. А в условиях проводимой политики закрытых данных не все компании даже данной организационно-правовой формы публикуют свою корпоративную отчётность. При этом, несмотря на существование единой базы корпоративной информации СПАРК, показатели по экспорту там так же не отражены. Таким образом, в российской действительности использования доступных данных на микроуровне недостаточно для проведения полноценного анализа факторов выбора модели интернационализации и результаты могут не соответствовать действительности.

Именно поэтому в целях настоящего исследования для оценки возможностей непосредственно российских компаний был сделан акцент на использовании агрегированных макроэкономических показателей.

Для выявления факторов, влияющих на выбор модели интернационализации для российских компаний, необходимо построить модель множественной линейной регрессии. В её основе лежит предположение о том, что соотношение величины экспорта и объёмов ПИИ в странах, где оба потока уже налажены, за прошедший период можно считать как наиболее оптимальное для компании, поскольку выбор варианта сотрудничества был не случаен, а основывался на определённых показателях экономического развития. Соотношение > 1 означает превышение экспортных потоков товаров над ПИИ в конкретную страну, а < 1 – обратную ситуацию. Учитывая, что схожий подход использовался в рассмотренных выше исследованиях для проведения расчётов на основе микроэкономических данных, считаем его применимым и в целях настоящей работы.

Основываясь на этом предположении и учитывая относительно невысокую степень развитости рынков Индонезии, Малайзии, Сингапура, Таиланда, Филиппин, Бруней-Даруссалама, Вьетнама, Лаоса, Мьянмы, Камбоджи и Восточного Тимора со стороны российских компаний ввиду новизны стран АСЕАН как основного рынка, значения, которые будут рассчитаны для рассматриваемых государств на основании данных за 2025 г. могут считаться именно потенциальными для текущего уровня социально-экономического развития их экономик.

Таким образом, помимо общенаучных методов исследования – анализа, оценки и сравнения – в настоящем исследовании также будут применены эконометрические методы исследования. В частности, будет построена модель множественной линейной регрессии.

В качестве объясняемой переменной будет взято отношение стоимостной величины экспорта товаров к объёму прямых иностранных инвестиций (ПИИ) в разрезе стран [12, 26]. Подчеркнём, что экспорт услуг исключается из внимания ввиду формулирования выводов непосредственно для промышленных предприятий, актуальность развития которых была обоснована в предшествующем исследовании [2].

В качестве экзогенных переменных были отобраны следующие индикаторы [15, 18-19, 24, 32]:

¾ ВВП на душу населения;

¾ Среднемесячный уровень заработной платы;

¾ Выпуск продукции за отработанный час и на 1 работника;

¾ Объёмы потребляемой энергии на душу населения;

¾ Ставка корпоративного налога;

¾ Индекс качества государственного регулирования;

¾ Расстояние от Российской Федерации до других стран;

¾ Величина ресурсной ренты;

¾ Среднегодовые темпы инфляции;

¾ Процент населения, имеющего доступ к интернету;

¾ Индекс развития логистической инфраструктуры;

¾ Индекс экономической свободы.

Однако по итогам удаления незначимых регрессоров в качестве объясняющих переменных остались лишь следующие:

¾ Среднемесячный уровень заработной платы;

¾ Выпуск продукции за отработанный час;

¾ Ставка корпоративного налога;

¾ Расстояние от Российской Федерации до других стран;

¾ Среднегодовые темпы инфляции;

¾ Индекс развития логистической инфраструктуры.

Важно отметить, что в качестве исходных данных были взяты показатели за 2021 год ввиду отсутствия более поздних наблюдений, раскрывающих внешнеэкономические связи России с другими странами. При этом для построения модели регрессор «Индекс развития логистической инфраструктуры» был взят за 2022 г., поскольку его расчёт происходит один раз в 2-3 года. Учитывая небольшую степень изменений из года в год, можно исходить из предположения о том, что показатели 2022 г. демонстрирую ту же принципиальную разницу между странами по степени развития инфраструктуры, что и в 2021 г. Именно поэтому считаем возможным пренебречь данной погрешностью.

В то же время, учитывая отсутствие данных по рассматриваемому индексу за 2023-2025 гг., его размер в 2025 г. для стран АСЕАН был спрогнозирован на основании среднегодовых темпов прироста за 2016-2022 гг. Для расчёта был взят именно данный промежуток, поскольку он отражает наиболее современные тенденции.

Основная часть

На современном этапе развития российской экономики вопросы развития международного бизнеса принимают особую значимость. В условиях эскалации антироссийских санкций данная сфера претерпела достаточно серьёзные потрясения. Если с начала активной интеграции страны в мировое пространство в последнее десятилетие XX века в России сфера международного предпринимательства характеризовалась активным проникновением иностранных компаний на отечественный рынок, то сегодня ситуация кардинально поменялась. Так, только в период с февраля по март 2022 г., как отмечают Гурьева М.Н. и Сбруянова К.А. из России ушло 500 компаний [7]. К началу 2024 г. их численность превысила уже 1000 единиц [28]. Таким образом, число компаний с иностранным участием в России в период с 2021 по 2024 гг. сократилось примерно на треть [9].

И хотя уже в 2024 г. часть зарубежных фирм, которые в 2022–2023 гг. приостановили свою деятельность и заявили о намерении покинуть российский рынок, прекратили продажу своих российских активов [6], число ушедших организаций по-прежнему продолжило расти. И в 2025 г. их количество превысило 1500 единиц [14]. Конечно, на освободившийся рынок сегодня активно проникают компании из дружественных стран (в частности, речь идёт о Белоруссии, Китае и ОАЭ), о чём свидетельствует рост числа зарегистрированных иностранных товарных знаков, количество которых уже в 2024 г. превысило досанкционный уровень на 18% [1]. Тем не менее, становится очевидно, что сегодня сфера международного бизнеса в России принимает новый вектор развития.

Уход иностранных организаций открыл огромный потенциал для развития российского бизнеса. Так, помимо того, что рынки стали более свободными от конкурентной борьбы, массовый уход интернациональных компаний спровоцировал активизацию рынка слияний и поглощений в России, а также рост объёмов продаж активов (которые включали не только здания и сооружения, но и готовые технологии, а также налаженные производства) [3, 16]. Таким образом, возможность приобретения освободившегося капитала стало неким «драйвером» для дальнейшего роста отечественных предприятий [13].

Открывшийся потенциал активизировал развитие российских компаний и ускорил их интернационализацию. И уже по итогам 2025 г. Россия стала 4 страной в мировом рейтинге по числу франшиз, обойдя США [11]. А в ближайшие 3 года более 70% организаций ожидают рост своего экспорта [5].

Однако, несмотря на сложившуюся благоприятную тенденцию, экспансия российского бизнеса на мировую арену сегодня сопряжена с разными вызовами. В частности, в 2025 г., по оценкам экспертов Российского экспортного центра (РЭЦ), «ключевым барьером для всех отраслей стал поиск покупателя на зарубежных рынках. Второе место делят сложности в поиске наиболее эффективного решения для трансграничных расчётов и доставки товаров до целевого рынка» [5]. При этом стоит заметить, что вопрос разрешения обозначенных вызовов достаточно тесно связан с необходимостью поиска наиболее эффективных моделей выхода российского бизнеса на ключевые рынки.

В данном контексте в первую очередь важно обратить внимание на то, что сегодня существует большое разнообразие вариантов ведения международного бизнеса, которые можно разбить на следующие основные модели [10]:

1. Экспортно-импортная;

2. Лицензионная;

3. Инвестиционная.

Первая модель подразумевает сохранение присутствие юридического лица в национальной экономике при совершении операций по купле-продаже экономических благ с иностранными контрагентами. Как правило, обеспечение сбыта товара или его закупки происходит либо напрямую, либо через дистрибьютера.

Вторая модель базируется на международном соглашении между лицензиаром и лицензиатом, на основании которого второй получает право на использование объекта интеллектуальной собственности, принадлежавшего первому, за определённое вознаграждение. Одной из наиболее распространённых форм данной модели является франшиза: франчайзи получает право на использование средств индивидуализации и способов производства франчайзера. Таким образом, компания может обеспечить своё физическое присутствие на зарубежных рынках, не вкладывая собственные средства в приобретение активов в иностранных государствах.

Наконец, третьей моделью является инвестиционная модель, которая подразумевает непосредственное перемещение капитала компании за границу в целях обеспечения своего присутствия на местных рынках. Так, одними из наиболее популярных вариантов выхода на зарубежные рынки посредством вложения прямых иностранных инвестиций (ПИИ) является создание дочерних компаний, филиалов, совместных предприятий.

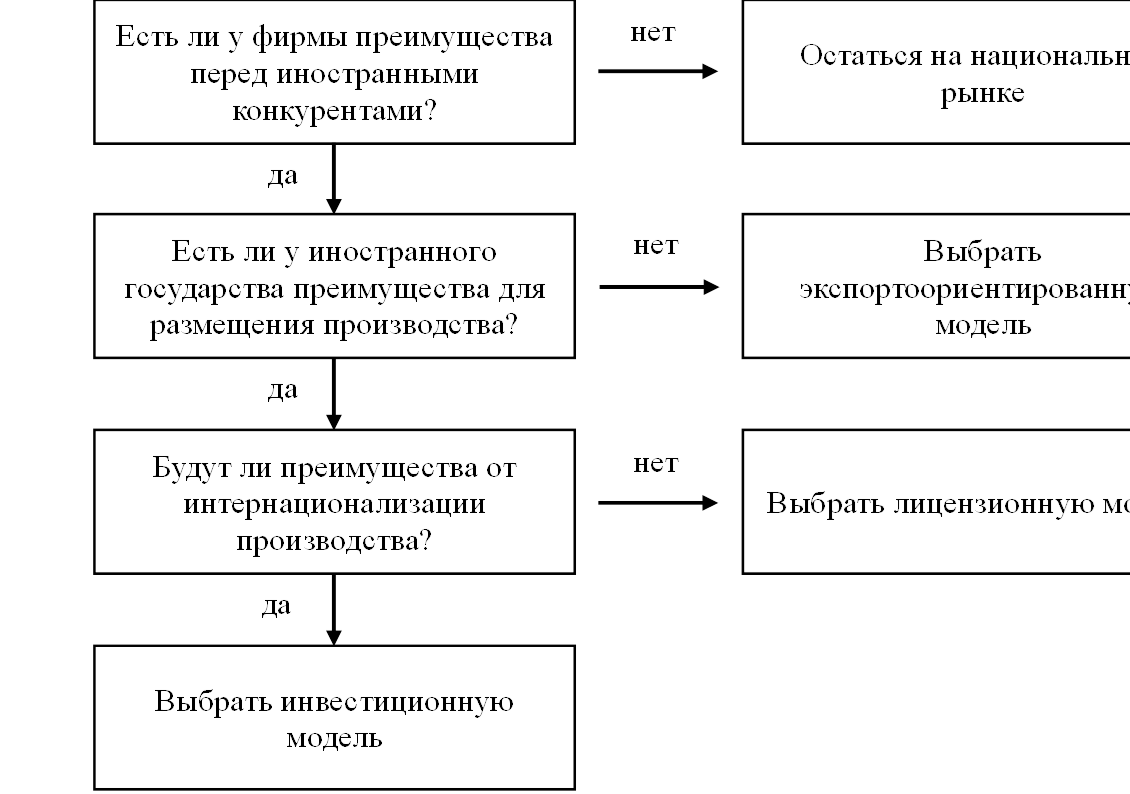

Выбор модели ведения бизнеса зависит от ряда факторов. Существует множество теорий, объясняющих причины выбора той или иной формы участия фирмы во внешнеэкономической деятельности. Однако Д. Даннинг, основываясь на гипотезе о том, что ни одна из предложенных концепций не может в полной мере объяснить данный выбор, предложил новую парадигму, которая получила название OLI [20, 21].

В основе данной концепции лежит предположение о том, что выбор компанией модели выхода на мировую арену зависит от трёх групп факторов [21, 23]:

¾ «О» (ownership-specific) – внутренняя специфика компании: чем больше конкурентных преимуществ имеет организация относительно других игроков на конкретном зарубежном рынке – тем выше вероятность их выхода на данные рынки;

¾ «L» (location-specific) – местные преимущества альтернативных стран (регионов) для размещения производства: чем больше возможность получения выгод от использования немобильных факторов производства за рубежом – тем привлекательнее для фирмы будет возможность раскрытия своих конкурентных преимуществ посредством ведения инвестиционной деятельности в данной конкретной локации;

¾ «I» (internalising advantages) – выгоды от интернационализации: данный критерий является основой для оценки альтернативных способов ведения международного бизнеса, способных раскрыть полный потенциал от использования внутренних и географических преимуществ. Причём выбор форм интернационализации варьируется от заключения межфирменных соглашений (не предусматривающих вложения в уставный капитал), в том числе на покупку и продажу товаров и услуг, до приобретения иностранных активов и переноса производства. Чем больше преимуществ от интернационализации – тем выше вероятность того, что фирма сама предпочтёт заниматься производством за рубежом, а не просто предоставлять лицензии.

Таким образом, влияние этих групп факторов на выбор модели интернационализации можно систематизировать следующим образом (рис. 1).

Рисунок 1 – Выбор модели интернационализации бизнеса на основании концепции OLI

Источник: составлено автором на основе данных What Is The Eclectic Paradigm? // WSO. – 2024. - URL: https://www.wallstreetoasis.com/resources/skills/strategy/eclectic-paradigm (дата обращения: 22.04.2026)..

Учитывая, что настоящее исследование опирается на анализ макроэкономических показателей и направлено непосредственно на выявление наиболее потенциальных моделей выхода на зарубежные рынки, из внимания исключается рассмотрение конкурентных преимуществ самих субъектов на мировой арене и, соответственно, в целом вопрос возможности и необходимости интернационализации. При этом важно подчеркнуть, что наличие определённых преимуществ от географического размещения уже предполагает вложение ПИИ в зарубежную экономику, в то время как степень эффективности интернационализации обусловливает выбор между тем, будет ли компания вкладывать свои деньги или, напротив, продаст свою лицензию для организации деятельности сторонними субъектами от её лица.

Таким образом, центральное место в дальнейшем анализе займёт необходимость выбора между экспортоориентированной и инвестиционной (в данном контексте включающей и лицензионную) моделями интернационализации на основании анализа преимуществ зарубежных стран для размещения производства.

Как показало проведённое ранее исследование, наиболее перспективными направлениями сотрудничества для российских компаний должны стать именно страны Африки и Юго-восточной Азии (АСЕАН). Причём если первые имеют огромный потенциал для развития в краткосрочной перспективе, то страны АСЕАН перспективны для расширения сотрудничества и в средне- и долгосрочном горизонте. При этом в краткосрочном периоде первостепенное значение принимает производство и сбыт продукции, относящейся к сферам сельского хозяйства; пищевой промышленности; производства кокса и нефтепродуктов; поставок электроэнергии, газа и воды, водоотведении, утилизации отдыхов и т.д.; производства прочих готовых изделий из металлических неминеральных продуктов; деревообработки; машиностроения [2].

Здесь же стоит подчеркнуть, что в настоящий момент проведение стратегии экспортной диверсификации должно стать драйвером развития отечественной экономики посредством обеспечения притока финансовых ресурсов для её модернизации извне [2]. И наибольший эффект от реализации данной стратегии получится создать только в том случае, если будет происходить качественное развитие и количественная экспансия предприятий именно на территории страны.

Учитывая обозначенные выше факты, можно предположить, что сотрудничество со странами Африки наиболее выгодно ограничивать именно экспортными отношениями.

Что касается стран Юго-восточной Азии, то в данном случае выбор модели становится не так однозначен. Конечно, в краткосрочном периоде акцент также следует сделать непосредственно на экспортоориентированной модели. Однако учитывая необходимость развития сотрудничества в средне- и долгосрочном горизонте, уже в ближайшей перспективе создание совместных предприятий, открытие дочерних компаний или филиалов может принести большую пользу. В частности, это может быть обусловлено возможностью обмена технологиями, создания новых для обеспечения качественного скачка в развитии отечественной экономики, а также большей рентабельностью создания каких-либо компонентов для обеспечения потребностей более сложного экспортоориентированного производства в России.

Именно поэтому, для выбора наиболее эффективных направлений сотрудничества со странами АСЕАН, стоит произвести анализ разных факторов, влияющих на данное решение. И в первую очередь необходимо оценить условия торговли и инвестиционной деятельности в каждой стране

Для оценки степени сложности процедуры торговли со странами использовался индекс упрощения процедур торговли (УПТ), рассчитанный Организацией экономического сотрудничества и развития (OECD) для каждой страны [30]. Индексы УПТ принимают значения от 0 до 2, где 0 означает отсутствие упрощения процедуры; 1 – частичное снижение барьеров; 2 - максимально сниженные барьеры.

Все индексы был рассчитаны для 11 категорий: степень доступности информации для участников внешнеэкономической деятельности (ВЭД); прозрачность (публичность) информации для участников ВЭД; возможность получения предварительного решения и скорость данного процесса; открытость процедуры обжалования и их количество; прозрачность информации о необходимых к уплате таможенных платежей, а также их количество и величина; сложность прохождения пограничного контроля (включает разные бюрократические издержки на подготовку, подгрузку документов и прохождения таможенного контроля); степень эффективности сотрудничества между внутренними ведомствами по вопросам обеспечения внешней торговли, а также их кооперация со внешними ведомствами (находящихся в других государствах); прозрачность работы таможенных служб.

Основываясь на данных, представленных в таблице 1, можно сделать вывод, что в целом барьеры торговли со странами АСЕАН являются весьма невысокими. Конечно, наблюдается низкий уровень возможности автоматизированного прохождения таможенных процедур, а также страны региона демонстрируют не такой высокий уровень сотрудничества с зарубежными ведомствами. Тем не менее, крайне высокий уровень прозрачности почти во всех государствах, а также низкие барьеры в контексте уплаты пошлин и сборов делают данные страны, в особенности Сингапур, Малайзию, Таиланд и Вьетнам, достаточно благоприятными партнёрами для торговли. Исключение составляют лишь Мьянма и Лаос, где всё же большая часть барьеров по-прежнему остаётся неразрешённой.

Таблица 1 - Индекс упрощения процедур торговли [1]

|

Показатель/страна

|

Бруней-Даруссалам

|

Камбоджа

|

Индонезия

|

Лаос

|

Малайзия

|

Мьянма

|

Филиппины

|

Сингапур

|

Таиланд

|

Вьетнам

|

|

Итого:

|

15,2

|

14,9

|

16,5

|

11,8

|

17,8

|

12,5

|

15,9

|

20,8

|

17,7

|

17,0

|

|

Доступность информации

|

1,3

|

1,6

|

1,7

|

1,5

|

1,7

|

1,0

|

1,5

|

1,9

|

1,6

|

1,8

|

|

Прозрачность информации

|

1,1

|

1,5

|

1,6

|

1,0

|

1,7

|

0,9

|

1,7

|

2,0

|

1,7

|

1,6

|

|

Предварительные решения

|

2,0

|

2,0

|

1,3

|

0,5

|

2,0

|

1,2

|

1,3

|

2,0

|

1,7

|

1,2

|

|

Процедуры обжалования

|

0,6

|

1,6

|

1,6

|

1,4

|

1,7

|

1,9

|

1,2

|

1,9

|

1,8

|

1,7

|

|

Пошлины и сборы

|

2,0

|

1,7

|

1,5

|

0,9

|

1,8

|

1,1

|

1,7

|

1,9

|

1,3

|

1,8

|

|

Формальности - документы

|

1,1

|

0,9

|

1,4

|

0,7

|

1,5

|

0,8

|

1,3

|

1,9

|

1,9

|

1,4

|

|

Формальности - автоматизация

|

1,8

|

0,9

|

1,4

|

0,9

|

1,3

|

0,7

|

1,3

|

2,0

|

1,8

|

1,2

|

|

Формальности - процедуры

|

1,5

|

1,4

|

1,6

|

1,0

|

1,7

|

0,9

|

1,6

|

1,9

|

1,8

|

1,6

|

|

Сотрудничество с внутренними пограничными органами

|

1,3

|

1,1

|

1,4

|

1,2

|

1,4

|

1,1

|

1,5

|

1,8

|

1,1

|

1,5

|

|

Сотрудничество с внешними пограничными органами

|

1,3

|

1,3

|

1,3

|

1,4

|

1,4

|

1,3

|

1,3

|

1,5

|

1,4

|

1,4

|

|

Управление и беспристрастность

|

1,2

|

1,0

|

1,8

|

1,3

|

1,7

|

1,8

|

1,7

|

2,0

|

1,7

|

1,8

|

Для оценки степени доступности рынков для притока ПИИ использовался индекс законодательных ограничений для ПИИ, который так же был рассчитан OECD [22]. Значения данного показателя варьируются от 0 до 1, где 0 – полная открытость страны для притока ПИИ, а 1 – полная закрытость.

В качестве основных категорий для оценки были выделены ограничения на участие иностранных резидентов в капитале, наличие дискриминационных требований по отношению к иностранным инвесторам, ограничения по трудоустройству работников, представляющих собой резидентов других стран и другие ограничения.

Исходя из представленных данных в таблице 2, можно сделать вывод, что несмотря на наличие ряда ограничений на участие иностранных резидентов в капитале в Лаосе и Малайзии, а также на Филиппинах, в целом в регионе барьеры для вложения инвестиций остаются крайне низкими. Причём самыми открытыми для вложений являются Сингапур, Камбоджа и Мьянма.

Таблица 2 - Индекс ограничений для ПИИ [2]

|

Показатель/страна

|

Бруней-Даруссалам

|

Камбоджа

|

Индонезия

|

Лаос

|

Малайзия

|

Мьянма

|

Филиппины

|

Сингапур

|

Таиланд

|

Вьетнам

|

|

Агрегированный показатель

|

0,19

|

0,10

|

0,28

|

0,40

|

0,32

|

0,14

|

0,36

|

0,07

|

0,24

|

0,22

|

|

Ограничения на участие иностранных резидентов в

капитале

|

0,15

|

0,07

|

0,14

|

0,36

|

0,22

|

0,12

|

0,25

|

0,05

|

0,18

|

0,17

|

|

Ограничения трудоустройства иностранных резидентов

|

0,01

|

0,03

|

0,12

|

0,04

|

0,06

|

0,03

|

0,11

|

0,01

|

0,04

|

0,01

|

|

Наличие дискриминационных требований по отношению к

иностранным инвесторам

|

0,03

|

0,00

|

0,03

|

0,00

|

0,01

|

0,00

|

0,00

|

0,01

|

0,01

|

0,03

|

|

Прочие ограничения

|

0,00

|

0,00

|

0,00

|

0,01

|

0,03

|

0,00

|

0,00

|

0,00

|

0,02

|

0,01

|

Таким образом, можно сделать вывод, что страны АСЕАН с позиции минимизации законодательных и регуляторных ограничений являются достаточно привлекательными как для экспортоориентированных моделей интернационализации, так и для инвестиционных. Тем не менее, для полноты анализа необходимо также принять во внимание конкретные экономические показатели стран, которые могут повлиять на выбор модели ведения бизнеса.

Для решения данной задачи необходимо обратиться к эконометрическим методам анализа и построить модель множественной линейной регрессии. Полная методология её построения уже была описана выше.

В ходе проведённого анализа удалось установить следующую математическую зависимость между показателями (1):

(1)

(1)

Где:

EXPg (Exported Value of goods) – объём товарного экспорта в стоимостном выражении, тыс. долл. США;

FDI (Foreign Direct Investments) – объём прямых иностранных инвестиций, тыс. долл. США;

AW (Average Wage) – среднемесячный уровень заработной платы, долл. США;

OH (Output per Hour) – выпуск продукции за отработанный час, долл. США;

TR (Tax Rate) - ставка корпоративного налога, %;

D (Distance) – расстояние от Российской Федерации до других стран, км;

IR (Inflation Rate) – среднегодовые темпы инфляции, %;

LII (Logistic Infrastructure Index) - индекс эффективности логистической инфраструктуры.

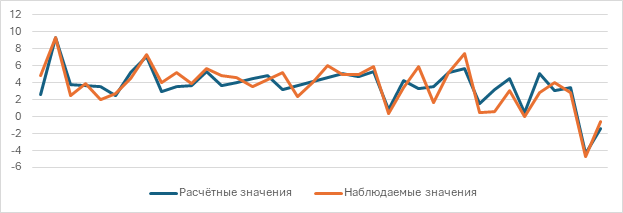

Регрессионный анализ показал значимость как всех отобранных переменных, так и самой модели на заданном уровне значимости (α) в 5%. Коэффициент детерминации (R2) для данной модели составляет ~0,77 (0,766166828). Все предпосылки теоремы Гаусса-Маркова выполняются, остатки распределены нормально. Учитывая обозначенные обстоятельства, можно сделать вывод, что модель достаточно хорошо описывает исходные данные и её оценкам можно доверять.

При этом, говоря о качестве модели, нельзя не отметить, что результаты расчётов на основании использования данного уравнения имеют погрешности, что не позволит со сверхвысокой точностью рассчитать величину, при которой различие отношения между экспортом и ПИИ будет наиболее оптимальным. Однако она может быть весьма полезной при выявлении принципиальной разницы между рассматриваемыми показателями (рис. 2).

Рисунок 2 – Логарифмы наблюдаемых и расчётных значений отношения величины экспорта к ПИИ в разрезе стран

Источник: рассчитано и составлено автором.

Таким образом, выбор в пользу ПИИ предпочтителен в странах с высоким уровнем заработной платы (что является косвенным индикатором возрастающей квалификации сотрудников), производительностью труда и в наиболее отдалённых государствах (поскольку с возрастанием расстояния между странами растут и логистические издержки, что делает экспорт невыгодным). При этом рост ставки корпоративного налога приводит к возрастанию налоговых отчислений, а темпов инфляции - обесценению вложений, что снижает привлекательность ПИИ. В то же время, хорошо развитая логистическая инфраструктура в стране-партнёре может содействовать расширению экспорта ввиду наличия более широких возможностей для сбыта товара при невысокой себестоимости операций.

Используя выявленную зависимость, необходимо рассчитать показатели для каждой из стран Юго-восточной Азии (таблица 3).

Таблица 3 - Прогнозирование отношения величины экспорта к ПИИ в разрезе стран АСЕАН

|

Страна/показатель

|

|

|

AW

|

OH

|

TR

|

D

|

IR

|

LII

|

|

Индонезия

|

59,42

|

4,08

|

208,32

|

15,46

|

22

|

6,97

|

1,8

|

3,09

|

|

Малайзия

|

146,84

|

4,99

|

1028,01

|

30,41

|

24

|

6,38

|

1,6

|

3,55

|

|

Сингапур

|

8,97

|

2,19

|

4582,44

|

100,42

|

17

|

6,69

|

0,9

|

4,69

|

|

Таиланд

|

158,23

|

5,06

|

482,55

|

17,89

|

20

|

5,09

|

0,2

|

3,92

|

|

Филиппины

|

235,90

|

5,46

|

346,72

|

12,01

|

25

|

5,57

|

1,6

|

3,51

|

|

Бруней-Даруссалам

|

н/д

|

н/д

|

1968,50

|

71,07

|

19

|

6,39

|

0,4

|

н/д

|

|

Вьетнам

|

167,90

|

5,12

|

314,96

|

12,70

|

20

|

5,28

|

3,4

|

3,51

|

|

Лаос

|

108,63

|

4,69

|

185,79

|

8,73

|

20

|

4,64

|

7,8

|

2,76

|

|

Мьянма

|

н/д

|

н/д

|

214,29

|

5,79

|

22

|

4,46

|

31,0

|

н/д

|

|

Камбоджа

|

0,01

|

-4,38

|

300,00

|

5,22

|

20

|

9,44

|

1,6

|

1,92

|

|

Восточный Тимор

|

н/д

|

н/д

|

350,00

|

6,58

|

10

|

8,03

|

0,9

|

н/д

|

Основываясь на полученных данных, можно сделать вывод, что для выхода на рынки Индонезии, Малайзии, Таиланда, Филиппин, Вьетнама и Лаоса сегодня наиболее предпочтительно выбрать именно экспортоориентированную модель ведения бизнеса. И во многом это обусловлено достаточно низкой производительностью труда в данных государствах. При этом, что касается Сингапура, то здесь всё не так однозначно. Несмотря на то, что прогнозируемый показатель составляет почти 9, он не является настолько значительным, как в других странах. Таким образом, можно сделать вывод, что для данного государства обе модели могут быть одинаково выгодными. В то же время, в качестве наиболее благоприятной модели выхода на рынки Камбоджи может быть именно инвестиционная, что можно объяснить тем, что страна является одной из самых отдалённых. Учитывая данной обстоятельство, а также низкий уровень развития инфраструктуры и невысокий уровень инфляции, размещение ПИИ здесь может принести большую выгоду перед экспортом, стоимость которого сильно возрастёт ввиду возможных высоких транспортных издержек.

Соотнося результаты количественного анализа и рассмотренных выше барьеров торговли и инвестиционной деятельности в странах АСЕАН (таблица 4), стоит подчеркнуть наличие некоторой корреляции полученных выводов. Так, во-первых, во всех странах, в которых показатель отношения экспорта к ПИИ, очень низкие барьеры процедуры торговли (Индонезия, Малайзия, Филиппины, Таиланд, Вьетнам). В данном случае исключение составляет лишь Лаос, где торговые барьеры являются самыми высокими из всех рассмотренных. При этом в большинстве случаев ограничения на ПИИ также выше, чем в странах с низким расчётным показателем. Таким образом, экспорт (Э) для данных государств может быть более оптимален.

Таблица 4 - Агрегированная информация для выбора модели ведения бизнеса на рынках стран АСЕАН [3]

|

Показатель/страна

|

Бруней-Даруссалам

|

Камбоджа

|

Индонезия

|

Лаос

|

Малайзия

|

Мьянма

|

Филиппины

|

Сингапур

|

Таиланд

|

Вьетнам

|

|

Индекс упрощения процедур торговли

|

15,2

|

14,9

|

16,5

|

11,8

|

17,8

|

12,5

|

15,9

|

20,8

|

17,7

|

17,0

|

|

Индекс ограничений для ПИИ

|

0,19

|

0,10

|

0,28

|

0,40

|

0,32

|

0,14

|

0,36

|

0,07

|

0,24

|

0,22

|

|

Результат прогнозирования на основании

количественных факторов

|

н/д

|

0,01

|

59,42

|

108,6

|

146,8

|

н/д

|

235,9

|

8,97

|

158,2

|

167,9

|

|

Вывод о выборе модели [4]

|

Э+И

|

И

|

Э

|

Э

|

Э

|

-

|

Э

|

Э+И

|

Э

|

Э

|

В то же время индекс упрощения процедур торговли в Камбодже не значительно ниже лидеров. Однако ограничения для ПИИ являются одними из самых низких. Таким образом, относительно других государств региона данная страна больше открыта к притоку капитала, нежели товаров. Это, в совокупности с рассчитанным показателем и свидетельствует о большей эффективности инвестиционной модели (И).

Интересным в данном случае является ситуация в Сингапуре. Так, данная страна является абсолютным лидером как в контексте упрощения процедур торговли, так и притока ПИИ. Именно поэтому в данной стране эффективными могут стать обе модели. Причём относительно невысокое значение расчётного результата прогнозирования на основании количественных факторов и подтверждает это.

Наконец, что касается Бруней-Даруссалама и Мьянмы, для которых невозможно провести прогноз на основании количественных данных ввиду нехватки информации о степени развития логистической инфраструктуры, то для первого государства можно считать экспортоориентированную модель наиболее перспективной, поскольку все представленные показателя очень схожи именно с группой стран, для которых она является наиболее предпочтительной. При этом нельзя отрицать и возможность инвестиционной деятельности, что во многом обусловлено наличием высокой производительностью труда и низкими темпами инфляции, приближенными к значениям Сингапура.

При этом ситуация с Мьянмой является весьма неоднозначной. Учитывая относительно высокие барьеры торговли и низкие ограничения на ПИИ можно сделать вывод о большей привлекательности именно инвестиционной модели. Однако ввиду колоссальных темпов инфляции и крайне низкой производительности труда вложенные средства рискуют попросту обесцениться. Именно поэтому формирование модели выхода на рынок данной страны должно основываться на проведении дополнительного анализа его особенностей.

Вывод

Проведённый анализ показал, что сегодня перед российским бизнесом открылся огромный потенциал для экспансии на зарубежные рынки. Причём наиболее перспективным направлением интернационализации видятся именно страны Юго-восточной Азии.

Анализируя особенности экономического развития обозначенного региона и административные барьеры в отношении торговли товарами и движения ПИИ, можно сделать вывод о том, что на большинстве рынков в качестве наиболее перспективной модели интернационализации видится именно экспортоориентированная. Тем не менее, экспансия в Камбоджу может стать более эффективной при использовании инвестиционной модели. В то же время, что касается Сингапура и Бруней-Даруссалама, то в данных странах обе модели могут быть прибыльными. При этом для Мьянмы сделать конкретные выводы представляется весьма сложным ввиду нехватки данных для оценки и неоднозначности доступных показателей.

Основываясь на данных выводах, становится очевидной необходимость в первую очередь совершенствовать меры поддержки раскрытия именно экспортного потенциала российских компаний, а также инвестиционной деятельности в том перечне направлений, по которым может показать эффективность сотрудничества с Сингапуром и Бруней-Даруссаламом.

[1] Данные по Восточному Тимору отсутствуют.

[2] Данные по Восточному Тимору отсутствуют.

[3] Данные по Восточному Тимору отсутствуют.

[4] Э – экспортоориентированная; И – инвестиционная.

Источники:

2. Иванникова А.А., Асон Т.А. Диверсификация экспорта России как ключ к обеспечению сбалансированного роста и развития экономики страны // Экономика, предпринимательство и право. – 2026. – № 1. – c. 79-100. – doi: 10.18334/epp.16.1.124533.

3. Батыров Т. Российский рынок слияний и поглощений вырос на фоне ухода иностранцев. Forbes.ru. [Электронный ресурс]. URL: https://www.forbes.ru/biznes/473901-rossijskij-rynok-slianij-i-poglosenij-vyros-na-fone-uhoda-inostrancev (дата обращения: 11.03.2026).

4. Ван Ц. Исследование моделей принятия решений по выбору способов выхода на международный рынок // Экономика и социум. – 2024. – № 6-1(121). – c. 1011-1017.

5. Никишина В. Экспортный «барометр настроений» показывает рост. Businessofrussia.com. [Электронный ресурс]. URL: https://businessofrussia.com/items/osen-zima-2025-2026-№03-205/veronika-nikishina-eksportnyij-barometr-nastroenij-pokazyivaet-rost (дата обращения: 18.03.2026).

6. Гаджиева М. Получили по взносу: безвозмездные сборы с уходящего бизнеса превысили план в 40 раз. Известия.ru. [Электронный ресурс]. URL: https://iz.ru/1719782/milana-gadzhieva/poluchili-po-vznosu-bezvozmezdnye-sbory-s-ukhodiashchego-biznesa-prevysili-plan-v-40-raz (дата обращения: 12.02.2026).

7. Гурьева М.Н., Сбруянова К.А. Влияние западных санкций на рынок труда в России // Экономика и бизнес: теория и практика. – 2022. – № 5-1(87). – c. 204-207. – doi: 10.24412/2411-0450-2022-5-1-204-207.

8. Максимцев И.А., Костин К.Б., Лукашенко Д.К., Онуфриева О.А. Оптимальные бизнес-модели для отечественных предприятий в условиях санкционных ограничений // Экономика, предпринимательство и право. – 2023. – № 6. – c. 1729-1746.

9. Мингазов С. Число компаний с иностранным участием в России за три года сократилось на треть. Forbes.ru. [Электронный ресурс]. URL: https://www.forbes.ru/biznes/508482-cislo-kompanij-s-inostrannym-ucastiem-v-rossii-za-tri-goda-sokratilos-na-tret (дата обращения: 25.03.2026).

10. Молдован А.А. Международный бизнес: основные категории, формы выхода компании на внешний рынок // E-Scio. – 2022. – № 10(73). – c. 397-405.

11. Россия обошла США по числу франшиз, но проигрывает по выручке. Incrussia.ru. [Электронный ресурс]. URL: https://incrussia.ru/news/rossiya-oboshla-ssha-po-chislu-franshiz-no-proigryvaet-po-vyruchke/ (дата обращения: 15.04.2026).

12. Статистика внешнего сектора. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/macro_itm/external_sector/di/ (дата обращения: 15.03.2026).

13. Федоров Г.М. Актуальные проблемы развития международного бизнеса в условиях геоэкономических и геополитических вызовов // Экономика: вчера, сегодня, завтра. – 2023. – № 4А. – c. 480-486. – doi: 10.34670/AR.2023.77.96.116.

14. ЦСР провел анализ ушедшего из россии иностранного бизнеса. Центр Стратегических Разработок. [Электронный ресурс]. URL: https://www.csr.ru/ru/news/tssr-provel-analiz-ushedshego-iz-rossii-inostrannogo-biznesa/ (дата обращения: 20.02.2026).

15. All country scores. Index of Economic Freedom. [Электронный ресурс]. URL: https://economicfreedom.heritage.org/pages/all-country-scores (дата обращения: 15.03.2026).

16. Companies sell their businesses in Russia. Reuters.com. [Электронный ресурс]. URL: https://www.reuters.com/business/companies-sell-their-businesses-russia-2024-03-28/ (дата обращения: 14.03.2026).

17. Conconi P., Sapir A., Zanardi M. The internationalization process of firms: From exports to FDI // Journal of International Economics. – 2016. – p. 16-30. – doi: 10.1016/j.jinteco.2015.12.004.

18. Corporate Tax Rates Around the World, 2025. Tax Foundation. [Электронный ресурс]. URL: https://taxfoundation.org/data/all/global/corporate-tax-rates-by-country-2025/ (дата обращения: 15.03.2026).

19. Distance from Russia to Other Countries. DistanceFromTo.net. [Электронный ресурс]. URL: https://www.distancefromto.net/distance-from-russia-country (дата обращения: 15.03.2026).

20. Dunning J.H. The eclectic paradigm as an envelope for economic and business theories of MNE Activity // International Business Review. – 2000. – № 2. – p. 163-190.

21. Dunning J.H., Lundan S.M. Multinational Enterprises and the Global Economy. - UK: MPG Books Ltd, 2008. – 920 p.

22. FDI restrictiveness. OECD.org. [Электронный ресурс]. URL: https://www.oecd.org/en/data/indicators/fdi-restrictiveness.html (дата обращения: 29.03.2026).

23. Hollenstein H. Patterns and determinants of international activities: are SMEs different? An empirical analysis based on firm-level data for the Swiss business sector. - Switzerland: Swiss Federal Institute of Technology, Institute for Business Cycle Research, 2001. – 31 p.

24. ILOSTAT. Rshiny.ilo.org. [Электронный ресурс]. URL: https://rshiny.ilo.org/dataexplorer15/?lang=en&segment=indicator&id=EAR_EMTA_SEX_CUR_NB_A&channel=ilostat (дата обращения: 15.03.2026).

25. Inflation rate, average consumer prices. International Monetary Fund. [Электронный ресурс]. URL: https://www.imf.org/external/datamapper/PCPIPCH@WEO/MMR/MYS/LAO/IDN/BRN/VNM/TLS/THA/KHM/SGP/PHL (дата обращения: 29.03.2026).

26. List of importing markets for a product exported by Russian Federation. Trademap.org. [Электронный ресурс]. URL: https://www.trademap.org/Country_SelServiceCountry_TS.aspx (дата обращения: 15.03.2026).

27. Maurseth P.B., Masso Ja., Holmen R.B. FDI and trade for foreign market entry: theory and evidence from Estonia // Baltic Journal of Economics. – 2025. – № 1. – p. 39-71. – doi: 10.1080/1406099x.2025.2463863.

28. Over 1,000 Companies Have Curtailed Operations in Russia—But Some Remain. Yale school of management. [Электронный ресурс]. URL: https://som.yale.edu/story/2022/over-1000-companies-have-curtailed-operations-russia-some-remain (дата обращения: 12.02.2026).

29. Todo Y. Quantitative Evaluation of the Determinants of Export and FDI: Firm-level Evidence from Japan // The World Economy. – 2011. – № 34. – p. 355-381.

30. Trade Facilitation Indicators Simulator. OECD.org. [Электронный ресурс]. URL: https://sim.oecd.org/Default.ashx?lang=En&ds=TFI (дата обращения: 29.03.2026).

31. Wages & Salaries in Asia 2026. Wage.is. [Электронный ресурс]. URL: https://wage.is/asia/ (дата обращения: 29.03.2026).

32. World Bank Group. [Электронный ресурс]. URL: https://www.worldbank.org/ext/en/home (дата обращения: 15.03.2026).

Страница обновлена: 01.07.2026 в 16:07:47

Modeling market entry strategies for Russian companies in Southeast Asia

Ivannikova A.A.Journal paper

Journal of International Economic Affairs

Volume 16, Number 3 (July-september 2026)

Abstract:

In the current reality of the complete restructuring of Russia's foreign economic relations, the necessity to identify the most effective business models in the new markets to unlock Russia's export potential has become urgent. The article aims to identify the most effective business models in the markets of Southeast Asian countries as the most promising region for cooperation. Based on the assessment of existing foreign trade and investment barriers, as well as the use of econometric methods of analysis and the construction of a regression model, the author concludes that in most markets an export-oriented business model appears to be the most promising. The exception is Cambodia, where an investment model may be preferable. In some countries, such as Singapore and Brunei Darussalam, both models can be effective. These results have practical significance for the further development of a government support strategy for the development of domestic international companies.

Keywords: international business, commodity exports, foreign direct investments, international entrepreneurship models, ASEAN

JEL-classification: F23, M16, F14

References:

All country scoresIndex of Economic Freedom. Retrieved March 15, 2026, from https://economicfreedom.heritage.org/pages/all-country-scores

Companies sell their businesses in RussiaReuters.com. Retrieved March 14, 2026, from https://www.reuters.com/business/companies-sell-their-businesses-russia-2024-03-28/

Conconi P., Sapir A., Zanardi M. (2016). The internationalization process of firms: From exports to FDI Journal of International Economics. 99 16-30. doi: 10.1016/j.jinteco.2015.12.004.

Corporate Tax Rates Around the World, 2025Tax Foundation. Retrieved March 15, 2026, from https://taxfoundation.org/data/all/global/corporate-tax-rates-by-country-2025/

Distance from Russia to Other CountriesDistanceFromTo.net. Retrieved March 15, 2026, from https://www.distancefromto.net/distance-from-russia-country

Dunning J.H. (2000). The eclectic paradigm as an envelope for economic and business theories of MNE Activity International Business Review. 9 (2). 163-190.

Dunning J.H., Lundan S.M. (2008). Multinational Enterprises and the Global Economy UK: MPG Books Ltd.

FDI restrictivenessOECD.org. Retrieved March 29, 2026, from https://www.oecd.org/en/data/indicators/fdi-restrictiveness.html

Fedorov G.M. (2023). Actual Problems of International Business Development in the Context of Geoeconomic and Geopolitical Challenges. Ekonomika: vchera, segodnya, zavtra. 13 (4A). 480-486. doi: 10.34670/AR.2023.77.96.116.

Gureva M.N., Sbruyanova K.A. (2022). The Impact of Western Sanctions on the Labour Market in Russia. Ekonomika i biznes: teoriya i praktika. (5-1(87)). 204-207. doi: 10.24412/2411-0450-2022-5-1-204-207.

Hollenstein H. (2001). Patterns and determinants of international activities: are SMEs different? An empirical analysis based on firm-level data for the Swiss business sector Switzerland: Swiss Federal Institute of Technology, Institute for Business Cycle Research.

ILOSTATRshiny.ilo.org. Retrieved March 15, 2026, from https://rshiny.ilo.org/dataexplorer15/?lang=en&segment=indicator&id=EAR_EMTA_SEX_CUR_NB_A&channel=ilostat

Inflation rate, average consumer pricesInternational Monetary Fund. Retrieved March 29, 2026, from https://www.imf.org/external/datamapper/PCPIPCH@WEO/MMR/MYS/LAO/IDN/BRN/VNM/TLS/THA/KHM/SGP/PHL

Ivannikova A.A., Ason T.A. (2026). Diversification of Russia's Exports as a Key to Balanced Growth and Development of the Country's Economy. Ekonomika, predprinimatelstvo i pravo. 16 (1). 79-100. doi: 10.18334/epp.16.1.124533.

List of importing markets for a product exported by Russian FederationTrademap.org. Retrieved March 15, 2026, from https://www.trademap.org/Country_SelServiceCountry_TS.aspx

Maksimtsev I.A., Kostin K.B., Lukashenko D.K., Onufrieva O.A. (2023). Optimal business models for domestic enterprises under sanctions restrictions. Journal of Economics, Entrepreneurship and Law. 13 (6). 1729-1746.

Maurseth P.B., Masso Ja., Holmen R.B. (2025). FDI and trade for foreign market entry: theory and evidence from Estonia Baltic Journal of Economics. 25 (1). 39-71. doi: 10.1080/1406099x.2025.2463863.

Moldovan A.A. (2022). International business: main categories, forms of the company's entry into the foreign market. E-Scio. (10(73)). 397-405.

Over 1,000 Companies Have Curtailed Operations in Russia—But Some RemainYale school of management. Retrieved February 12, 2026, from https://som.yale.edu/story/2022/over-1000-companies-have-curtailed-operations-russia-some-remain

Todo Y. (2011). Quantitative Evaluation of the Determinants of Export and FDI: Firm-level Evidence from Japan The World Economy. 34 (34). 355-381.

Trade Facilitation Indicators SimulatorOECD.org. Retrieved March 29, 2026, from https://sim.oecd.org/Default.ashx?lang=En&ds=TFI

Van Ts. (2024). Study of Decision-Making Models for Selecting Ways to Enter the International Market. Ekonomika i sotsium. (6-1(121)). 1011-1017.

Wages & Salaries in Asia 2026Wage.is. Retrieved March 29, 2026, from https://wage.is/asia/

World Bank Group. Retrieved March 15, 2026, from https://www.worldbank.org/ext/en/home