Особенности реализации экспортной стратегии в продуктовых цепочках агропродовольственного комплекса России

Яковенко Н.А.1 ![]() , Иваненко И.С.1

, Иваненко И.С.1 ![]() , Воронов А.С.1

, Воронов А.С.1 ![]()

1 Институт аграрных проблем - обособленное структурное подразделение Федерального государственного бюджетного учреждения науки Федерального исследовательского центра "Саратовский научный центр Российской академии наук" (ИАгП РАН), Саратов, Россия

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 3 (Июль-сентябрь 2026)

Аннотация:

Агропродовольственный комплекс России показывает высокие результаты в сфере обеспечения продовольственной безопасности, роста производства сельскохозяйственной продукции и продовольствия, импортозамещения и формирования экспортного потенциала. Одной из основных целей современного развития агропродовольственного комплекса страны является укрепление конкурентных позиций и адаптация к росту волатильности мирового продовольственного рынка и деформирующим мировую торговлю барьерам. Реализация экспортной стратегии диверсификации базируется на эффективном использовании ресурсов, устойчивости и адаптивности к любым изменениям и трендам. С 2005 по 2024 годы агропродовольственный комплекс России прошел несколько этапов развития, характеризующихся существенными изменениями условий внешней и внутренней среды. Исследование структурных изменений в экспорте различных товарных групп позволило выявить особенности структурной трансформации экспорта в различных продуктовых группах. Существенные структурные сдвиги наблюдались в товарной группе «Мясо и пищевые мясные субпродукты». Зернопродуктовая цепочка характеризуется тождественностью структуры экспорта. Санкционные ограничения послужили драйвером структурных изменений в товарных группах «Продукция мукомольно-крупяной промышленности», «Масличные культуры». Стимулирование поиска и вход на новые рынки сбыта позволят снизить влияние дестабилизирующих внешних факторов, активизировать модернизацию производства для роста экспорта высокомаржинальной продукции.

Ключевые слова: агропродовольственный комплекс, продуктовая цепочка, экспорт, продуктовая дифференциация, структурные сдвиги, адаптация

JEL-классификация: L66, O24, Q13, Q18

Введение

Изменения внешних условий функционирования российского агропродовольственного комплекса, связанные с усилением дестабилизирующих факторов и ограничений на глобальном продовольственном рынке, требуют углубления исследований адаптационных возможностей агропродовольственной системы России, теоретических подходов к разработке эффективных экспортных стратегий, формированию и развитию долгосрочных конкурентных преимуществ. Различные аспекты определения перспективных национальных стратегий участия в мировом разделении и кооперации труда в условиях роста неопределенности исследовались в ИНП РАН [1,2] (Ksenofontov, Polzikov, Melnikova, Verbitsky, 2019; Blokhin, Vertogradov, Lomakin-Rumyantsev, Naumov, Shamuzova, 2026), ИЭ РАН [3] (Kheifets, Chernova, 2022), ВИАПИ им. А.А.Никонова [4] (Borodin, 2022) и др. Особенности реализации национальных конкурентных преимуществ в глобальных цепочках стоимости в различных отраслях и сферах экономики представлены в научных трудах ИМЭМО РАН [5,6] (Bogdanov, Kobrinskaya, Frumkin, 2024), НИУ ВШЭ [7] (Semyashkin, Karminsky, 2023). Обеспечение сбалансированного развития межотраслевых систем в условиях роста неопределённости экономического развития - предмет исследования ученых ИЭ УрО РАН [8] (Lavrikova, Andreeva, Ratner, 2021).

Исследование продолжает и углубляет работы предыдущих лет этого цикла, связанные с анализом динамики и структуры агропродовольственного экспорта России, выявлением тенденций и особенностей развития мирового продовольственного экспорта и российского экспорта сельскохозяйственной продукции и продовольствия, трансформацией экспортоориентированной стратегии агропродовольственного комплекса России в условиях сохранения рисков разбалансированности экономического роста под действием санкционного давления [9,10] (Yakovenko, Ivanenko, Voronov, 2020; Yakovenko, Ivanenko, Voronov, 2025).

Несмотря на глобальные вызовы, национальный агропродовольственный комплекс показал высокие адаптивные возможности в меняющихся условиях. Российские производители сельскохозяйственной продукции и продовольствия сохраняют лидирующие позиции на основных сегментах мирового продовольственного рынка, таких как зерновые и масличные культуры. Расширение экспортного потенциала за счет выхода на новые рынки, сохранение конкурентных позиций на традиционных рынках не только дают возможность развивать перспективные, конкурентоспособные отрасли агропродовольственного комплекса, но и обеспечивают мультипликативный эффект в смежных и обслуживающих отраслях, позволяют привлечь дополнительные средства в экономику страны, прежде всего инвестиционные ресурсы [11,12,13] (Chepeleva, 2024; Goncharov, Glyzina, Petrenko, 2024; Manukalo, Sukhorukov, Efimenko, 2024). Однако, как отмечают многие ученые и специалисты, эффективное встраивание агропродовольственного комплекса России в систему глобальных экономических связей в условиях новых вызовов и рисков требует выработки научно обоснованной стратегии внешнеэкономической деятельности, учитывающей отраслевые и региональные особенности, изменения конъюнктурных факторов на глобальном продовольственном рынке и продовольственной политики [14,15,16] (Morkovkin, 2025; Charykova, Otinova, Tyutyunikov, 2022; Brik, Zharikova, Silberbrand, 2023).

Целью исследования является выявление особенностей структурной адаптации отдельных продуктовых цепочек агропродовольственного комплекса России к условиям усиления дестабилизирующих факторов и ограничений.

Материалы и методы исследования

Теоретической базой исследования являются работы российских авторов по проблемам развития экспортного потенциала агропродовольственного комплекса России, его интеграции в мировой продовольственной рынок, формирования эффективных экспортных стратегий в условиях новых глобальных вызовов. В процессе исследования применялся системный подход, общенаучные методы, в частности, экономико-статистический, расчетно-конструктивный, сравнительного анализа.

Для оценки структурных сдвигов экспорта товарных групп (отраслей), обладающих конкурентными преимуществами на глобальном и национальном уровне использованы интегральные показатели Гатева, индексы Салаи и Рябцева. Преимуществом индекса Рябцева является возможность применения на любой совокупности статистических данных, наличие шкалы оценки меры существенности структурных различий, что позволяет интерпретировать коэффициенты без использования сравнительного анализа.

Анализ структурных сдвигов экспорта агропродовольственной продукции был проведен по приоритетным продуктовым цепочкам (зернопродуктовая, масложировая, мясопродуктовая, мукомольно-крупяная, рыбопродуктовая цепочки). Для оценки существенности структурных различий и колебаний в настоящей работе проведена верификация показателей экспорта в четырех временных периодах, равно разделяющих двадцатилетний промежуток анализа. Выделены следующие временные этапы перестройки интеграционных связей на мировом продовольственном рынке:

- период перехода на системное регулирование аграрного сектора экономики (2005-2009 гг.);

- период преодоления последствий мирового финансового кризиса и начала реализации программы импортозамещения в России (2010-2014 гг.);

- период начала санкционного и контрсанкционного противостояния России и ряда западных стран (2015-2019 гг.);

- период усиления эндогенных и экзогенных шоков разной природы - пандемия, глобальные антироссийские санкции, волатильность геополитики (2020-2024 гг.).

Эмпирической основой исследования послужили данные UN Comtrade Database по гармонизированной системе (HS2012) на основе таможенной статистики внешней торговли Российской Федерации [1]. Используемые данные представлены в текущих ценах.

Результаты и их обсуждение

Актуальные цели развития агропродовольственного экспорта России в системе государственной аграрной политики были обозначены в Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия, а также в Стратегии развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года. Увеличение объемов экспорта связано с достижением необходимого уровня самообеспечения населения страны по основным видам сельскохозяйственной продукции и продовольствия. Реализация этих целей планируется на основе создания новой товарной массы продукции агропродовольственного комплекса, в том числе роста экспорта несырьевых неэнергетических товаров (для агропродовольственного комплекса – это товары более высоких переделов).

С 2012 по 2023 годы экспорт продукции агропродовольственного комплекса России вырос в 4,2 раза. За исследуемый период среднегодовые темпы прироста составили 16,8%. В тоже время отмечается нестабильная циклическая динамика объемов экспорта, когда разброс темпов прироста составляет от 20,0% до 68,4 %. В 2016 году санкционное противостояние России и западных стран привело к сокращению агропродовольственного экспорта на 7,5%. Непродолжительный период резкого снижения агропродовольственного экспорта сменяется аналогичными периодами устойчивого роста. С 2021 года в России наблюдается положительное внешнеторговое сальдо, что показывает конкурентоспособность национального агропродовольственного комплекса на мировом продовольственном рынке. Россия продемонстрировала, что даже в условиях экономических санкций и неблагоприятной конъюнктуры способна развивать сельское хозяйство, реализовывать конкурентные преимущества и наращивать экспорт сельскохозяйственной продукции и продовольствия, востребованных на мировых рынках [17] (Belugin, 2022).

В 2023 г. доля России в мировом экспорте сельскохозяйственного сырья и пищевых продуктов составляла 2,1%, а стоимость поставок на внешний рынок увеличилась на 8,8 % по сравнению с 2022 г. и достигла 39,7 млрд долл. Структура экспорта сельскохозяйственной продукции и продовольствия характеризовалась преобладанием злаковых культур (21,9%), жиров и масла животного происхождения (20,1%), рыбы и ракообразных (19,1 %).

Геополитические конфликты и связанные с ними экспортные ограничения, рост конкуренции усиливают неопределенность в мировой экономике, включая мировую продовольственную систему. Высокие транспортно-логистические издержки и политически мотивированные санкции сдерживают реализацию экспортного потенциала агропродовольственного комплекса России. Поэтому дальнейшее увеличение внешней торговли сельскохозяйственной продукцией и продовольствием связано с поиском внутренних источников роста, оптимизацией и сбалансированностью структуры агропродовольственного экспорта. Одним из направлений реализации экспортного потенциала агропродовольственного комплекса России является стратегия диверсификации, которая направлена на снижение внешних рисков за счет эффективного использования ресурсов, устойчивости и адаптивности к любым изменениям и трендам. Однако стратегия диверсификации экспорта в разных продуктовых цепочках имеет особенности.

Определенные возможности для развития российского экспорта в последние годы открываются на рынке мяса. С 2005 по 2024 годы среднегодовые темпы прироста экспорта по товарной позиции группы кода 02 «мясо и пищевые мясные субпродукты», которая относятся к товарам среднего передела, составили 60,7 %. За исследуемый период произошли существенные изменения в структуре экспорта мяса и мясопродуктов. Удельный вес экспорта субпозиции «Мясо и пищевые субпродукты домашней птицы» вырос с 7,8% в 2005 году до 58,8 % в 2024 году. Доля экспорта субпозиции «свинины свежей и охлажденной» за тот же период выросла на 19,5 п.п. и составила 19,7 %, а доля субпозиции «Мясо крупного рогатого скота, замороженное» увеличилась на 10,8 п.п.

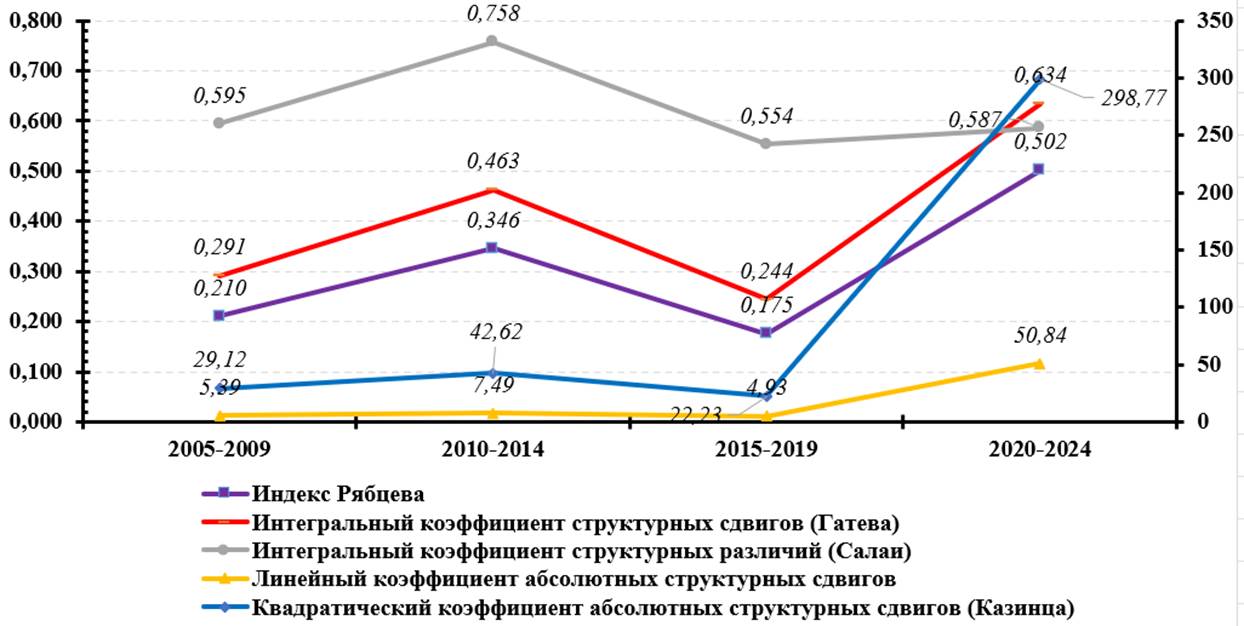

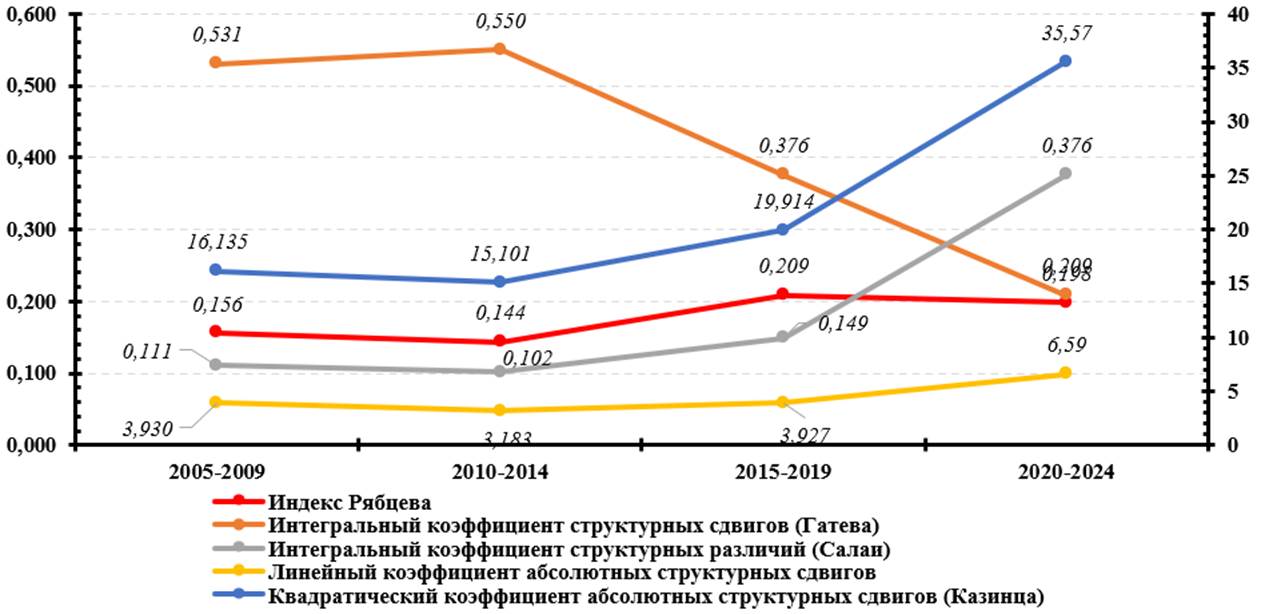

Тренд изменения динамики и структуры экспорта мяса и мясопродуктов в стоимостном выражении характеризуется равномерным ростом производства после 2005 г., что связано с реализацией национального проекта «Приоритетное развитие АПК», который осуществлялся в 2006-2007 гг., а затем Государственной программы развития сельского хозяйства. Системный подход к регулированию развития аграрного сектора экономики позволил расширить возможности для роста экспортного потенциала агропродовольственной продукции. На рис. 1 представлены результаты расчетов структурных сдвигов экспорта мяса и мясопродуктов, полученные на основе индекса Рябцева, Салаи и Гатева (рис. 1).

Рис. 1. Индексы структурных сдвигов экспорта товарных позиций группы кода 02 «Мясо и пищевые мясные субпродукты» (товары нижнего передела) за 2005-2024 гг., долл. США

Источник: составлено на основе данных, предоставленных торговыми контрагентами и статистике. Официальный сайт International Trade Centre (ITC). [Электронный ресурс]. URL: https://www.trademap.org (дата обращения: 20.03.2025); Официальный сайт UN Comtrade Database. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 25.03.2025)

На рисунке 1 явно выделяются периоды структурных сдвигов с пиками, имеющими неодинаковую направленность. Расчет значения коэффициента Рябцева (IR) за весь анализируемый период (2005-2024 гг.) товарной группы 02, которая относится к продукции среднего передела, входит в интервал 0,210 - 0,502. Это показывает существенные структурные изменения в экспорте мяса и мясопродуктов. Сравнение интенсивности структурных сдвигов в группе мясных товаров по периодам показывает их ускорение. Интенсивность структурных сдвигов экспорта рассматриваемой группы в период 2015-2019 гг. была на невысоком уровне (0,175). Заметные изменения структуры экспорта произошли в 2020-2024 гг., когда интенсивность структурных сдвигов увеличилась в 2,8 раза по сравнению с предыдущим периодом. По данным Федерального центра развития экспорта продукции АПК Минсельхоза России, в последние годы был зафиксирован существенный рост производства в отрасли животноводства, что позволило увеличить экспорт мяса и мясопродуктов. Сохраняется высокая конкурентоспособность российских производителей мяса и мясопродуктов на мировом рынке и устойчивый спрос среди зарубежных потребителей. Таким образом, несмотря на санкционное давление и торговые ограничения, перечень конкурентоспособных на мировом рынке российских мясных товаров расширился.

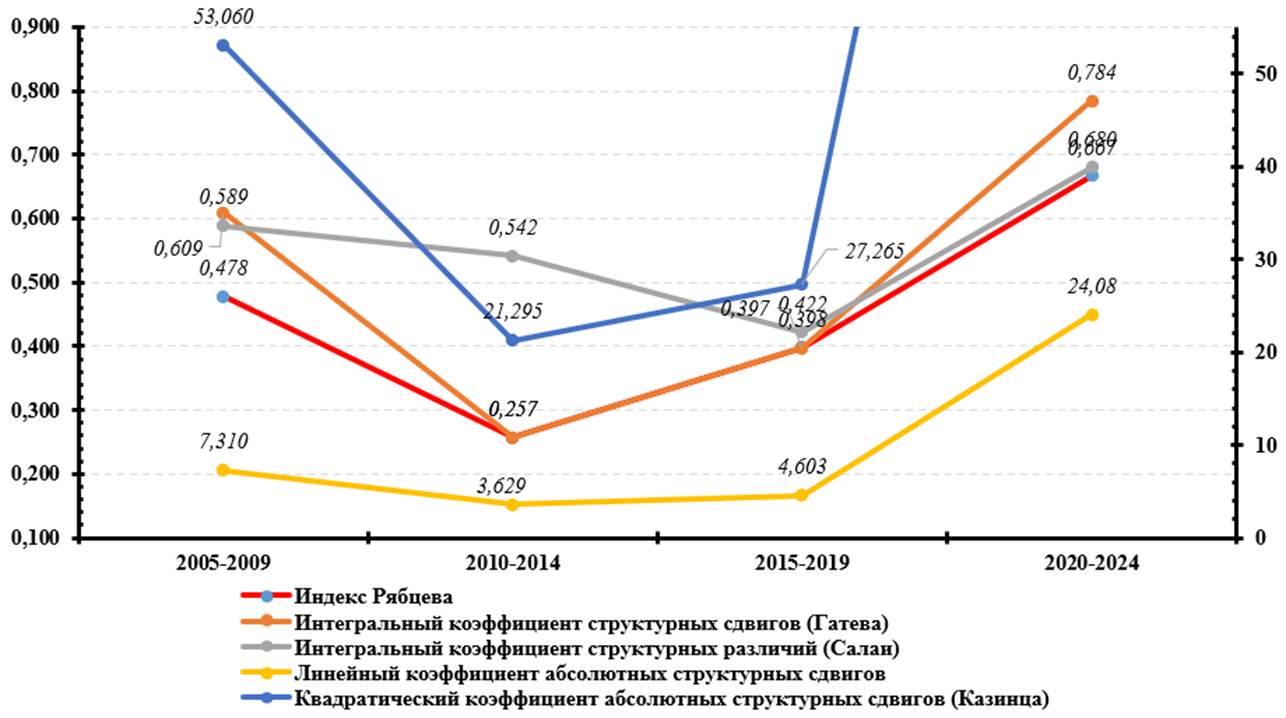

Значительными изменениями в структуре экспорта в последние годы характеризуется группа 12 «Масличные культуры» (товары нижнего передела). Удельный вес экспорта субпозиции «Семена подсолнечника, дробленые или недробленые» снизился с 67,0 % в 2005 году до 7,9 % в 2024 году. Доля экспорта субпозиции «Семена льна, дробленые или недробленые» за тот же период выросла на 37,3 п.п., а доля субпозиции «Соевые бобы, дробленые или недробленые» на 28,4 п.п. Оценка существенности структурных сдвигов в экспорте по товарной группе 12 «Масличные культуры» представлена на рисунке 2 (рис. 2).

Рис. 2. Индексы структурных сдвигов экспорта товарных позиций группы кода 12 «Масличные культуры» (товары нижнего передела) за 2005-2024 гг., долл. США

Источник: составлено на основе данных, предоставленных торговыми контрагентами и статистике. Официальный сайт International Trade Centre (ITC). [Электронный ресурс]. URL: https://www.trademap.org (дата обращения: 20.03.2025); Официальный сайт UN Comtrade Database. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 25.03.2025)

В результате исследования выделены два периода, характеризующиеся значительными и весьма значительными изменениями структуры экспорта по рассматриваемой группе товаров: 2005-2009 гг. и 2020-2024 гг. Периоды характеризуются трансформацией внешних и внутренних условий и факторов функционирования мирового и российского продовольственных рынков. Это повлияло на изменение экспортных стратегий производителей масличных культур. В 2020-2024 гг. выявлено расширение ассортимента экспортируемых масличных культур из России.

Зернопродуктовая цепочка является одним из ключевых сегментов глобальной экономики, играя стратегическую роль в обеспечении продовольственной безопасности и развитии мировой торговли. Увеличение объемов производства, улучшение логистики и наращивание мощностей по переработке зерна создают благоприятные условия для экспорта продукции на новые рынки. Россия занимает лидирующие позиции в экспорте пшеницы и является одним из крупнейших экспортёров зерна в целом. По некоторым оценкам, на зерно (включая пшеницу, ячмень, кукурузу и другие зерновые культуры) традиционно приходится значительная часть объёма российского экспорта сельскохозяйственной продукции. В 2024 году доля зерновых культур в стоимостной структуре экспорта аграрной продукции из России составляла 36,9 %. Поддержка со стороны государства, включая субсидии и программы по продвижению отечественной продукции за границей, также способствовали укреплению позиций России на мировом продовольственном рынке зерна.

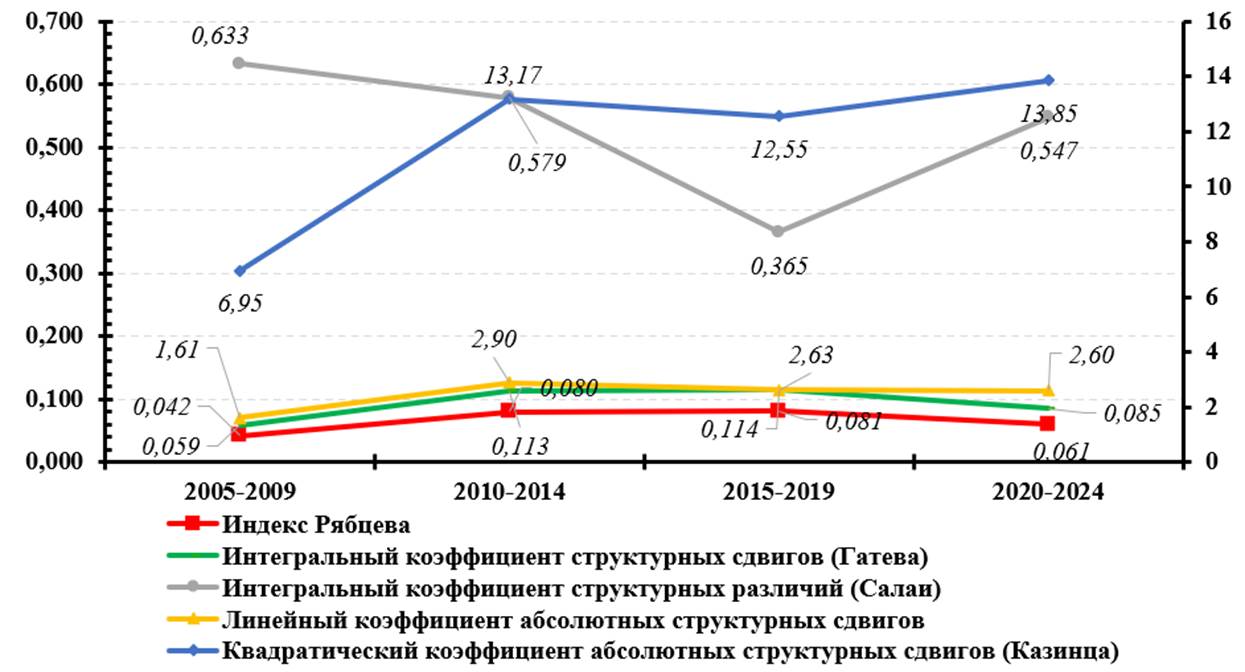

Анализ экспорта товарной позиции группы кода 01.11 «Культуры зерновые, кроме риса» (товары нижнего передела) за исследуемый период позволил выявить ряд изменений в динамике и структуре данной товарной группы. Доля экспорта зерновых культур в совокупном экспорте продукции аграрного сектора нижнего передела снизилась с 64,6 % в 2014 году до минимальных 44,3 %, зафиксированных в 2024 году. Изменение структуры экспорта зерновых культур характеризуется изменениями удельного веса в разрезе отдельных товарных групп. Доля субпозиции «Пшеница и меслин» в совокупном экспорте зерна колебалась в интервале от максимальных 88,4 % в 2007 году до минимальных 70,5 %, зафиксированных по итогам 2015 года. Доля экспорта субпозиции «Ячмень» за исследуемый период снизилась на 6,6 п.п. и составила 8,4 % в 2024 году по сравнению с 2005 годом. Общая величина экспорта субпозиции «кукуруза» в 2005-2024 гг. характеризовалась существенной неустойчивостью. В 2005 году ее удельный вес в общем объеме зерновых составлял всего 0,5 % против 15,3 % в 2016 году. В 2024 году экспорт кукурузы сократился до 5,2 % в общей структуре зерновых культур.

В структуре экспорта товарной позиций группы кода 01.11 «Культуры зерновые, кроме риса» за период 2005-2024 гг. значимых изменений не прослеживается (рис. 3). Индексы структурных сдвигов характеризуют тождественность структуры экспорта зерновых культур в исследуемом периоде.

Рис. 3. Индексы структурных сдвигов экспорта товарных позиций группы кода 01.11 «Культуры зерновые, кроме риса» (товары нижнего передела) за 2005-2024 гг., долл. США

Источник: составлено на основе данных, предоставленных торговыми контрагентами и статистике. Официальный сайт International Trade Centre (ITC). [Электронный ресурс]. URL: https://www.trademap.org (дата обращения: 20.03.2025); Официальный сайт UN Comtrade Database. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 25.03.2025)

Целью развития агропродовольственного экспорта в последние годы является его расширение за счет экспорта пищевых продуктов с высокой добавленной стоимостью, к которым относится продукция мукомольно-крупяной промышленности (товары среднего передела). В исследуемый период наблюдается разнонаправленная динамика производства новых видов конкурентоспособной продукции с высокой степенью переработки зерна. Например, рос выпуск кукурузного крахмала и лизин-сульфата, в то время как объемы производства мальтодекстрина, кукурузного глютена и ряда подсластителей снижались. Санкции и другие внешнеполитические вызовы не только потребовали от российских производителей модернизации стратегий развития, но и стали стимулом для реализации новых импортозамещающих и экспортоориентированных проектов.

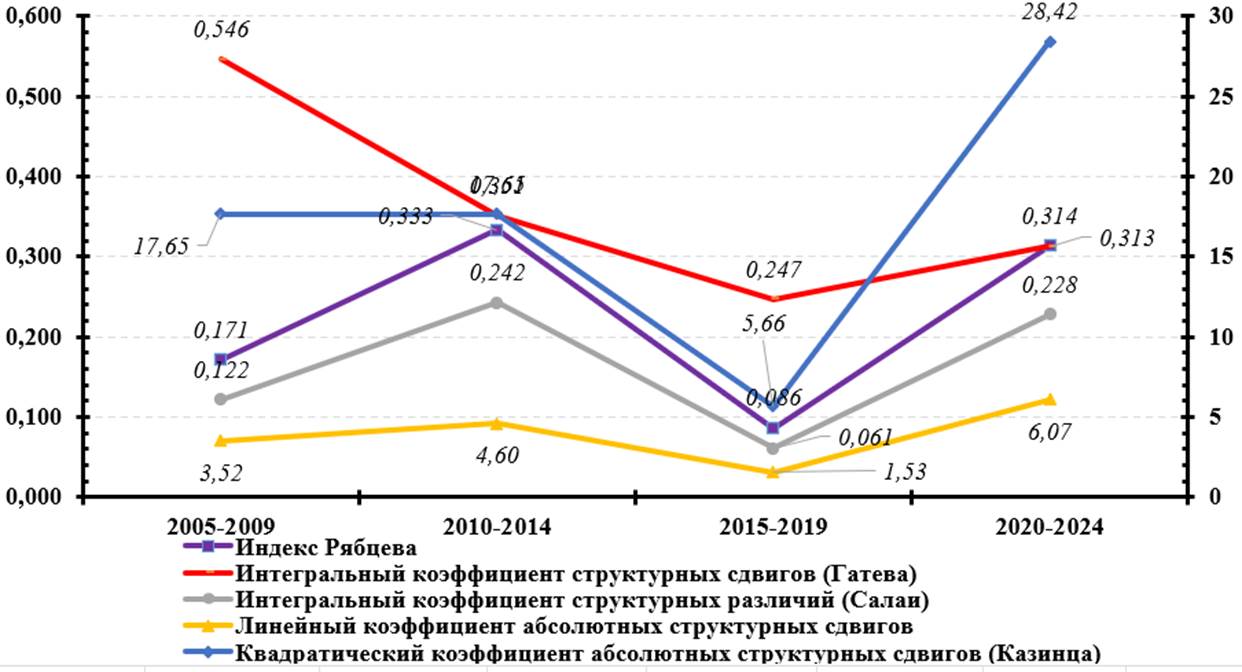

В анализируемом периоде экспорт товаров по группе «Продукция мукомольно-крупяной промышленности» (товары среднего передела) вырос в 7,9 раза. Исследование структурных изменений позволило выявить реперные точки экспортноориентированных процессов в развитии пищевой и перерабатывающей промышленности Российской Федерации (рис. 4). Удельный вес экспорта субпозиции «Солод, поджаренный или неподжаренный» вырос с 3,1 % в 2005 году до 30,0 % в 2024 году. Доля экспорта субпозиции «Зерно злаков, обработанное другими способами» за тот же период увеличилась на 16,5 п.п. и составила 24,3 %, а доля субпозиции «Крахмал; инулин» на 2,5 п.п. При этом в 2024 году удельный вес субпозиции 11 «Мука пшеничная или пшенично-ржаная» в структуре экспорта данной товарной группы снизился на 47,9 п.п. - с исходных 77,5 % в 2005 году до 29,6 % в 2024 году.

С 2005 по 2024 год наблюдаются существенные изменения в структуре российского экспорта группы «Продукция мукомольно-крупчной промышленности». Однако в течение периода эти изменения были неравномерными. На рисунке 4 четко выделяются три периода структурных сдвигов имеющих неодинаковую направленность. В 2010-2014 гг. и 2020-2024 гг. происходят существенные изменения структуры экспорта, что определяется влиянием внешних факторов (санкции, геополитические кризисы). Дестабилизирующая ситуация в международной торговле требует поиска новых экспортных стратегий, чтобы нивелировать или снизить негативные последствия рисков.

Рис. 4. Индексы структурных сдвигов экспорта товарных позиций группы 11 «Продукция мукомольно-крупяной промышленности» (товары среднего передела) за 2005-2024 гг., долл. США за 2005-2024 гг.

Источник: составлено на основе данных, предоставленных торговыми контрагентами и статистике. Официальный сайт International Trade Centre (ITC). [Электронный ресурс]. URL: https://www.trademap.org (дата обращения: 20.03.2025); Официальный сайт UN Comtrade Database. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 25.03.2025)

В области переработки сельскохозяйственной продукции ключевой целью является модернизация и строительство новых перерабатывающих предприятий, что будет способствовать созданию новых продуктовых направлений и групп товаров более высоких переделов. В рамках экспортной стратегии предусматривается не просто увеличение объемов экспорта и числа участников, а механизмы формирование новой товарной массы продукции агропродовольственного комплекса на основе горизонтальной и вертикальной диверсификации. Главным экспортным трендом должно стать увеличение объемов продуктов высоких переделов, формирования длинных цепочек стоимости в агропродовольственном комплексе с учетом имеющихся возможностей и перспектив роста экспортного потенциала.

Анализ динамики и структуры экспорта товарной позиции группы кода 03 «Рыба и ракообразные, моллюски и прочие» (товары среднего передела) позволил выявить изменения, в рамках которых внешнеэкономические ограничения выступили не столько причиной новых трендов, сколько мощным катализатором и модификатором ранее наметившихся изменений экспорта внутри данной товарной группы.

Среднегодовые темпы роста экспорта данной группы товаров составили за период 2005–2024 гг. 21,5 %. Следует отметить постепенное и постоянное изменение структуры экспорта в группе «Рыба и ракообразные, моллюски и прочие» (рис. 5).

Рис. 5. Индексы структурных сдвигов экспорта товарных позиций группы кода 03 «Рыба и ракообразные, моллюски и прочие» (товары среднего передела) за 2005-2024 гг., долл. США

Источник: составлено на основе данных, предоставленных торговыми контрагентами и статистике. Официальный сайт International Trade Centre (ITC). [Электронный ресурс]. URL: https://www.trademap.org (дата обращения: 20.03.2025); Официальный сайт UN Comtrade Database. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 25.03.2025)

Существенные изменения происходили по трем субпозициям в общем объеме экспорта рассматриваемой группы товаров. Доминирующей товарной позицией в анализируемом временном диапазоне остается субпозиция «Рыба мороженая, за исключением рыбного филе и прочего мяса рыбы товарной позиции 03. Однако удельный вес экспорта данной субпозиции характеризовался неустойчивостью и демонстрировал нисходящую траекторию – с 65,0 % в 2005 г. до 43,2 % в 2024 г. Критическое падение произошло в 2020-2024 гг., что отражает наибольшую уязвимость этого массового, низкомаржинального и логистически зависимого товара при разрыве традиционных каналов сбыта в Европе.

Доля экспорта второй по значимости субпозиции «Ракообразные, в панцире или без панциря ...» за исследуемый период демонстрирует существенный рост - с 6,5 % в 2005 г. до пика в 45,5 % в 2021 г. В 2024 г. удельный вес данной субпозиции составил 37,6 %. После 2022 г. поставки ракообразных, преимущественно краба, были интенсивно переориентированы на китайский рынок, что позволило сохранить их стабильно высокую долю в общем объеме товарной группы «Рыба и ракообразные, моллюски и прочие». Удельный вес экспорта третьей по значимости субпозиции «Филе рыбное и прочее мясо рыбы (включая фарш)…» демонстрирует высокую волатильность и повторяет нисходящий тренд первой субпозиции в общем объеме стоимостного экспорта группы. В период 2020-2024 гг. наблюдается ускорившийся рост доли экспорта данной субпозиции с 9,1 % в 2020 г. до 13,2 % в 2024 г., что отражает стратегический тренд на углубление переработки внутри страны и рост агропродовольственного экспорта с высокой добавленной стоимостью.

Обсуждение

Агропродовольственный комплекс России демонстрирует устойчивость развития в условиях усиления дестабилизирующих факторов. Анализ динамики и структуры основных групп экспортируемых сельскохозяйственных продуктов и продовольствия показывает относительно высокую конкурентоспособность национальных производителей, особенно на традиционных сегментах мирового продовольственного рынка. Однако в современных геополитических и геоэкономических условиях модель развития агропродовольственного комплекса необходимо менять, как считают многие российские ученые и специалисты [18, 19, 20] (Kheifets, Chernova, 2024; Anishchenko, 2021; Belyaev, Vakulenko, Skripkina, Reprintseva, 2022).

В ближайшее время не стоит ожидать улучшения внешнеэкономических условий для развития российского агропродовольственного комплекса. Новые вызовы, связанные с изменением валютных курсов, торговыми войнами между странами, усилением протекционизма, волатильностью мировых цен на сельскохозяйственную продукцию и продовольствие, требуют гибкого реагирования на изменения внешних и внутренних факторов как со стороны производителей, так и со стороны государства. Для достижения планового значения экспорта продукции агропродовольственного комплекса к 2030 году в $55,2 млрд требуется реализация разнонаправленных стратегий. С одной стороны, экспортные стратегии должны ориентироваться на трансформацию структуры поставок, географическую и продуктовую диверсификацию агропродовольственного экспорта. С другой стороны, необходимо закрепление позиций на ключевых для российских компаний сегментах глобального продовольственного рынка, которые, в основном, представляют сельскохозяйственное сырье (товары нижнего передела). Исследование структуры мирового экспорта показывает, что в период высоких темпов развития мировой экономики «основным фактором роста торговли товарами стал активный спрос на сырьевые и продовольственные ресурсы» [21] (Glazatova, Daniltsev, 2020).

В последние годы усиливается тренд на продуктовую диверсификацию агропродовольственного экспорта, что связано с увеличением производства продукции с высокой добавленной стоимостью. Вывоз продукции пищевой и перерабатывающей промышленности вырос в 2025 году по сравнению с предыдущим годом более чем на 10 %. В тоже время экспортный потенциал агропродовольственного комплекса реализуется не в полном объеме. На сложившуюся ситуацию влияют не только внешние, но и внутренние факторы. Технологическая зависимость агропродовольственного комплекса от импорта ведет к относительно высокой стоимости производства сельскохозяйственной продукции и продовольствия и снижению рентабельности агропродовольственного экспорта. В сложившихся условиях усиливается необходимость развития и модернизации инфраструктуры агропродовольственного экспорта: новые логистические маршруты, складские помещения и инновационные технологии хранения, современные средства перевозки и др. Это требует наращивания инвестиций и долгосрочных кредитов. Высокие ставки и ограниченный доступ к финансовым ресурсам являются сдерживающими факторами роста экспорта агропродовольственного комплекса.

Заключение

Результаты исследования показали, что, не смотря на ухудшение условий функционирования агропродовольственного комплекса России, он сохраняет устойчивость развития и положительную динамику формирования экспортного потенциала. Реализация экспортной стратегии диверсификации в разных продуктовых цепочках имеет свои особенности. На сегментах мирового продовольственного рынка, где российские производители традиционно занимали лидирующие позиции, стратегия диверсификации менее выражена (экспорт зерновых культур). Вход на новые рынки и на рынках с высокой конкуренцией российские экспортеры активно используют продуктовую диверсификацию для формирования конкурентных преимуществ и укрепления конкурентных позиций.

Расширение многообразия экспортных позиций практически по всем экспортным группам выявлено в период 2005-2009 гг., что связано с увеличением производства сельскохозяйственной продукции и продовольствия в результате роста государственной поддержки национального агропродовольственного комплекса. Существенное влияние на структуру агропродовольственного экспорта России оказали санкционные ограничения. С 2015 года наблюдаются структурные изменения экспорта практически по всем анализируемым продуктовым группам. Стратегия продуктовой диверсификации агропродовольственного экспорта усиливают адаптационные возможности агропродовольственного комплекса страны, позволяет в более полном объеме реализовать сформированный экспортный потенциал, укрепить позиции страны на мировом продовольственном рынке и повысить ее конкурентоспособность.

[1] База данных International Trade Centre (ITC). [Электронный ресурс]. URL: https://www.trademap.org (дата обращения: 20.03.2025); Официальный сайт UN Comtrade Database. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 25.03.2025)

Источники:

2. Блохин А.А., Вертоградов В.А., Ломакин-Румянцев И.В., Наумов С.А., Шамузова Л.А. Продовольственный рынок России — выбор новой «колеи» // Экономические стратегии. – 2026. – № 2(206). – c. 98-107. – doi: 10.33917/es-2.206.2026.98-107.

3. Хейфец Б.А., Чернова В.Ю. Влияние регулирования экспорта на продовольственную безопасность (на примере рынка зерновых в России) // Проблемы прогнозирования. – 2022. – № 2(191). – c. 131-141. – doi: 10.47711/0868-6351-191-131-141.

4. Бородин К.Г. Прогнозирование экспортно-ориентированных рынков агропродовольственной продукции // Проблемы прогнозирования. – 2022. – № 2(191). – c. 142-154. – doi: 10.47711/0868-6351-191-142-154.

5. Афонцев С.А., Богданов К.В., Бреславцева А.А., Вахрушин И.В., Войтоловская А.Р., Галаш П.С. и др. Россия и мир: 2026. Экономика и внешняя политика. / Ежегодный прогноз. - Москва: ИМЭМО РАН, 2025. – 202 c.

6. Богданов К.В., Кобринская И.Я., Фрумкин Б.Е. Гонка на Глобальном Юге, или Битва за мировое большинство // Россия в глобальной политике. – 2024. – № 5(129). – c. 80-97. – doi: 10.31278/1810-6439-2024-22-5-80-97.

7. Семяшкин Е.Г., Карминский А.М. Конкурентоспособность экспорта российского агропромышленного комплекса. Фокус на дружественные страны // Национальные интересы: приоритеты и безопасность. – 2023. – № 2(419). – c. 228-246. – doi: 10.24891/ni.19.2.228.

8. Лаврикова Ю.Г., Андреева Е.Л., Ратнер А.В. Классификация факторов развития внешнеэкономической деятельности региона в условиях глобальных вызовов // Экономика региона. – 2021. – № 2. – c. 688-712. – doi: 10.17059/ekon.reg.2021-2-24.

9. Яковенко Н.А., Иваненко И.С., Воронов А.С. Оценка структурных изменений агропродовольственного экспорта России // Международный сельскохозяйственный журнал. – 2020. – № 5(377). – c. 88-92. – doi: 10.24411/2587-6740-2020-15101.

10. Яковенко Н.А., Иваненко И.С., Воронов А.С. Развитие внешнеэкономической деятельности агропродовольственного комплекса России в условиях санкционных ограничений // Продовольственная политика и безопасность. – 2025. – № 4. – c. 983-1004. – doi: 10.18334/ppib.12.4.124232.

11. Чепелева К.В. Теоретические аспекты стратегического управления экспортом агропромышленного комплекса России // Экономические отношения. – 2024. – № 4. – p. 847-860. – doi: 10.18334/eo.14.4.122276.

12. Гончаров В.В., Глызина М.П., Петренко Е.Г. Внешнеэкономическая деятельность в агропромышленном комплексе России: проблемы и перспективы организации и осуществления общественного контроля // Теория и практика общественного развития. – 2024. – № 1(189). – c. 119-125. – doi: 10.24158/tipor.2024.1.15.

13. Манукало А.В., Сухоруков П.В., Ефименко С.Р. Совершенствование внешнеэкономической деятельности российских агропромышленных предприятий // Управленческий учет. – 2024. – № 1. – c. 260-266. – doi: 10.25806/uu12024260-266.

14. Морковкин Д.Е. Методологические аспекты развития внешнеэкономической деятельности агропромышленных предприятий в условиях глобальных экономических вызовов // Вестник евразийской науки. – 2025. – № 2. – url: https://esj.today/PDF/41ECVN225.pdf.

15. Чарыкова О.Г., Отинова М.Е., Тютюников А.А. Ключевые направления развития экспорта в сельском хозяйстве России: региональный аспект // Экономика региона. – 2022. – № 1. – c. 193-207. – doi: 10.17059/ekon.reg.2022-1-14.

16. Брик А.Д., Жарикова О.С., Зильбербранд Н.Ю. Экономические и правовые аспекты диверсификации российского аграрного экспорта // Вестник Алтайской академии экономики и права. – 2023. – № 12. – c. 19-23. – doi: 10.17513/vaael.3127.

17. Белугин А.Ю. Конкурентоспособность российской экспортной агропродовольственной продукции в условиях экономических санкций // Общество: политика, экономика, право. – 2022. – № 12(113). – c. 72-76. – doi: 10.24158/pep.2022.12.11.

18. Хейфец Б.А., Чернова В.Ю. Адаптация российского агропродовольственного комплекса к новым геополитическим реалиям // Проблемы прогнозирования. – 2024. – № 5(206). – c. 165-175. – doi: 10.47711/0868-6351-206-165-175.

19. Анищенко А.Н. Проблемы обеспечения продовольственной безопасности России в условиях глобальных вызовов и угроз // Проблемы рыночной экономики. – 2021. – № 3. – c. 131-147. – doi: 10.33051/2500-2325-2021-3-131-147.

20. Беляев С.А., Вакуленко Р.Я., Скрипкина Е.В., Репринцева Е.В. Угрозы и перспективы российского агропродовольственного экспорта // Международный сельскохозяйственный журнал. – 2022. – № 5(389). – c. 468-472. – doi: 10.55186/25876740_2022_65_5_468.

21. Глазатова М.К., Данильцев А.В. Основные тенденции в развитии мировой торговли и структурные особенности российского экспорта // Журнал Новой экономической ассоциации. – 2020. – № 1(45). – c. 183-192. – doi: 10.31737/2221-2264-2020-45-1-8.

Страница обновлена: 28.06.2026 в 02:41:56

The specifics of the implementation of the export strategy in the food chains of the Russian agro-food complex

Yakovenko N.A., Ivanenko I.S., Voronov A.S.Journal paper

Food Policy and Security

Volume 13, Number 3 (July-september 2026)

Abstract:

The Russian agro-food complex shows high results in ensuring food security, increasing agricultural and food production, import substitution and building export potential. One of the main goals of the country's agri-food complex modern development is to strengthen its competitive position and adapt to the increasing volatility of the global food market and distorting barriers to global trade. The implementation of the export diversification strategy is based on the efficient use of resources, sustainability and adaptability to any changes and trends. From 2005 to 2024, the Russian agro-food complex went through several stages of development, characterized by significant changes in the conditions of the external and internal environment. The study of structural changes in various product groups exports revealed the features of its structural transformation.

Significant structural changes were observed in the "Meat and edible meat offal" product group.

The grain product chain is characterized by the identity of the export structure. The sanctions restrictions served as a driver of structural changes in the product groups "Products of the flour and cereal industry" and "Oilseeds". Stimulating the search and entry into new sales markets will reduce the impact of destabilizing external factors, step up production modernization to increase exports of high-margin products.

Keywords: agri-food complex, product chain, export, product differentiation, structural shifts, adaptation

JEL-classification: L66, O24, Q13, Q18

References:

Afontsev S.A., Bogdanov K.V., Breslavtseva A.A., Vakhrushin I.V., Voytolovskaya A.R., Galash P.S. i dr. (2025). Russia and the world: 2026. Economics and foreign policy Moscow: IMEMO RAN.

Anischenko A.N. (2021). Problems of ensuring Russia's food security in the context of global challenges and threats. Problemy rynochnoy ekonomiki. (3). 131-147. doi: 10.33051/2500-2325-2021-3-131-147.

Belugin A.Yu. (2022). Competitiveness of Russian agri-food export under economic sanctions. Obschestvo: politika, ekonomika, pravo. (12(113)). 72-76. doi: 10.24158/pep.2022.12.11.

Belyaev S.A., Vakulenko R.Ya., Skripkina E.V., Reprintseva E.V. (2022). Threats and prospects of Russian agri-food exports. International Agricultural Journal. (5(389)). 468-472. doi: 10.55186/25876740_2022_65_5_468.

Blokhin A.A., Vertogradov V.A., Lomakin-Rumyantsev I.V., Naumov S.A., Shamuzova L.A. (2026). Food Market in Russia: Choosing a New Path. Ekonomicheskie strategii. (2(206)). 98-107. doi: 10.33917/es-2.206.2026.98-107.

Bogdanov K.V., Kobrinskaya I.Ya., Frumkin B.E. (2024). The Race for the Global South or the ‘Battle for the Global Majority’: Prospects for Russia. Rossiya v globalnoy politike. 22 (5(129)). 80-97. doi: 10.31278/1810-6439-2024-22-5-80-97.

Borodin K.G. (2022). Forecasting export-oriented markets of agri-food products. Problems of forecasting. (2(191)). 142-154. doi: 10.47711/0868-6351-191-142-154.

Brik A.D., Zharikova O.S., Zilberbrand N.Yu. (2023). Economic and Legal Aspects of Diversification of Russian Agricultural Exports. Vestnik Altayskoy akademii ekonomiki i prava. (12). 19-23. doi: 10.17513/vaael.3127.

Charykova O.G., Otinova M.E., Tyutyunikov A.A. (2022). Key directions of agricultural export development in Russian regions. Economy of the region. 18 (1). 193-207. doi: 10.17059/ekon.reg.2022-1-14.

Chepeleva K.V. (2024). Teoreticheskie aspekty strategicheskogo upravleniya eksportom agropromyshlennogo kompleksa Rossii Ekonomicheskie otnosheniya. 14 (4). 847-860. doi: 10.18334/eo.14.4.122276.

Glazatova M.K., Daniltsev A.V. (2020). Main Trends in the Development of World Trade and Structural Features of Russian Exports. Zhurnal Novoy ekonomicheskoy assotsiatsii. (1(45)). 183-192. doi: 10.31737/2221-2264-2020-45-1-8.

Goncharov V.V., Glyzina M.P., Petrenko E.G. (2024). Foreign Economic Activity in the Agro-Industrial Complex of Russia: Problems and Prospects of the Organization and Implementation of Public Control. Teoriya i praktika obschestvennogo razvitiya. (1(189)). 119-125. doi: 10.24158/tipor.2024.1.15.

Kheyfets B.A., Chernova V.Yu. (2022). Effects of export control policy on food security: the case of the grain market in Russia. Problems of forecasting. (2(191)). 131-141. doi: 10.47711/0868-6351-191-131-141.

Kheyfets B.A., Chernova V.Yu. (2024). Adaptation of Agriculture to New Geopolitical Conditions. Problemy prognozirovaniya. (5(206)). 165-175. doi: 10.47711/0868-6351-206-165-175.

Ksenofontov M.Yu., Polzikov D.A., Melnikova Ya.S., Verbitskiy Yu.S. (2019). Key Retrospective Trends and Factors of Russian Agriculture Spatial Development (Cases of Meat, Milk and Grain Production). Nauchnye trudy: Institut narodnokhozyaystvennogo prognozirovaniya RAN. 17 143-173. doi: 10.29003/m815.sp_ief_ras2019/143-173.

Lavrikova Yu.G., Andreeva E.L., Ratner A.V. (2021). Development Factors of Region's Foreign Economic Activity in the Context of Global Challenges. Ekonomika regiona. 17 (2). 688-712. doi: 10.17059/ekon.reg.2021-2-24.

Manukalo A.V., Sukhorukov P.V., Efimenko S.R. (2024). Improvement of Foreign Economic Activities of Russian Agricultural Enterprises. Upravlencheskiy uchet. (1). 260-266. doi: 10.25806/uu12024260-266.

Morkovkin D.E. (2025). Methodological Aspects of Development of Foreign Economic Activity of Agro-Industrial Enterprises in the Context of Global Economic Challenges. Vestnik evraziyskoy nauki. 17 (2).

Semyashkin E.G., Karminskiy A.M. (2023). Competitive Ability of Agro-Industrial Complex Exports. Focus on Friendly Countries. Natsionalnye interesy: prioritety i bezopasnost. 19 (2(419)). 228-246. doi: 10.24891/ni.19.2.228.

Yakovenko N.A., Ivanenko I.S., Voronov A.S. (2020). Assessment of Structural Changes in Russia's Agricultural Food Export. International Agricultural Journal. (5(377)). 88-92. doi: 10.24411/2587-6740-2020-15101.

Yakovenko N.A., Ivanenko I.S., Voronov A.S. (2025). Development of foreign economic activity of the Russian agri-food complex amid sanctions restrictions. Food Policy and Security. 12 (4). 983-1004. doi: 10.18334/ppib.12.4.124232.