Приоритеты Банка России в сфере цифровизации национального финансового рынка

Булетова Н.Е.1,2 ![]() , Бородин И.О.3

, Бородин И.О.3 ![]() , Воронцов И.С.3

, Воронцов И.С.3 ![]()

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Москва, Россия

2 МИРЭА - Российский технологический университет, Москва, Россия

3 Российский экономический университет им. Г.В. Плеханова, Волгоградский филиал, Волгоград, Россия

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 7 (Июль 2026)

Аннотация:

Для современного финансового рынка актуальной исследовательской задачей является управляемое и безопасное для всех участников цифровое развитие, направленное как на совершенствование процессов финансовой деятельности, так и на усиление эффектов от инноваций в сложившихся конкурентных условиях, учитывая открытость и доступность финансовых операций и активов и требования безопасности совершаемых сделок. Предложена научная идея систематизации направлений цифровизации финансового рынка с учетом мировых и национальных трендов, сформулированы примеры такой упорядоченности и включения их в экосистему цифрового финансового рынка на уровне отдельного государства.

Цель статьи – дать оценку достигнутых результатов цифровизации финансового рынка России и выявление степени полноты приоритетов Банка России на период 2025–2027 гг. с учетом факторов конкуренции, безопасности и технологической независимости.

Основу методологии исследования составили сравнительный анализ и контент-анализ документов Банка России, применялись методы систематизации, моделирования.

Приведены сравнительные характеристики причин и направлений цифровизации финансового рынка на разных этапах развития, включая применение искусственного интеллекта (ИИ). Формализована модель экосистемы цифрового финансового рынка с каналами взаимосвязи основных субъектов и объектов, включая иностранных участников рынка. Визуализирован состав актуальных для среднесрочной перспективы направлений развития цифрового мирового и национального финансового рынка, определяющих способы совершенствования национальной платежной инфраструктуры, непрерывной защиты данных и информационной безопасности, и других инноваций в цифровизации бизнес-процессов и бизнес-моделей участников финансового рынка

Ключевые слова: искусственный интеллект, цифровой рубль, цифровой профиль, цифровые права, цифровые финансовые активы, экосистема цифрового финансового рынка

JEL-классификация: O33, C45, O34, G28, K24

Введение

Актуальность темы статьи определяется высокой вовлеченностью финансового сектора в любые экономические процессы и необходимостью отслеживать и анализировать уровень развития финансовых услуг с точки зрения их цифровизации и меняющейся безопасности, стоимости, других базовых характеристик (скорость выполнения операций, наличие конкуренции, изменение требований Центрального банка как мегарегулятора финансового рынка). Сравнительный анализ в работе направлен на определение достигнутых результатов развития и внедрения цифровых технологий в финансовую сферу, уточнение стратегических ориентиров с учетом непрерывно совершенствуемых киберугроз информационной безопасности, меняющихся требований к цифровой инфраструктуре и растущей конкуренции на глобальном и национальном финансовом рынке для преодоления сложившейся монополии отдельных финансово-промышленных групп.

Несмотря на открытый и трансграничный характер мирового финансового рынка, исследование проблем интенсивного и безопасного развития цифровых финансовых технологий в России не может ограничиваться только глобальным уровнем. Национальное финансовое право и западные санкции, ограничивающие доступ к зарубежным операциям и новым технологиям, создают специфический регуляторный и технологический разрыв [4], требующий отдельного научного анализа.

Зарубежные исследователи представляют в своих исследованиях по теме страновый акцент в оценке результатов и направлений развития финтеха и цифровизации финансовых услуг в целом (примеры работ Николетти Б. [31], Муганьи Т., Ян Л. и Инь Й. [30], Рикингхолл М. [32]) или дают оценки влияния финтех на развития отраслей экономики с учетом их зависимости от финансовых услуг и реализуемой государственной политики цифровизации финансового рынка, поддержки инноваций в финтех (примеры работ Хай Нгуен К.., Куонг Данг В. [28], Ли Х., Тао Ц., Сяо Х., Ли Г. [29]).

Глобальность тренда цифровизации финансового рынка в целом, банковского в частности, отражено в работах российских авторов Афендиковой Е. Ю. [1], Рамазанова С.А. [18], Ризвановой И.А. и Беловой М.Т. [19], Белозеровой Э.Н. [3], Солуянова А.А. [20], Яргутовой В.Ю. [26]. Большой пласт авторов представляют результаты исследования внедрения цифровой валюты на национальном финансовой рынке и его последствий для участников рынка (примеры работ Ермиловой С.Т. [5], Калиниченко, Д.А. [6], Пастухова Е.М. и Гришунина С.В. [16].

Цель исследования – провести оценку достигнутых результатов развития финансовых цифровых технологий в России и определить достаточность запланированных на 2025-2027гг. направлений развития финансовых технологий с учетом факторов конкуренции и безопасности для российского финансового рынка. Для этого необходимо выявить причины и приоритеты цифровизации национального финансового рынка России, а также представить авторские оценки выявленных тенденций и их особенностей для российского финансового рынка.

Научная новизна состоит в теоретическом и методологическом обосновании процессов цифровизации на национальном финансовом рынке, включая детализацию модели экосистемы цифрового финансового рынка, обоснование содержания системы оценки уровня централизации рынка цифровых финансовых активов с детализацией показателей и критериев оценки.

Детализация актуальных для современного финансового рынка терминов и процессов, а также моделей взаимодействия участников финансового рынка и его цифровых партнеров в формате экосистемы позволила сформировать вывода и предложения для мониторинга основных направлений развития финансовых технологий в РФ на период 2025-2027гг.

Гипотеза исследования определена следующим образом: эффективное развитие национального финансового рынка невозможно при наличии противоречий и дисбалансов между централизацией процессов внедрения цифровых технологий со стороны Центрального банка, и инновационными инициативами участников финансового рынка, поэтому для нивелирования негативных эффектов централизации необходимо развитие экосистемы цифрового финансового рынка и внедрение системы оценки уровня централизации цифрового финансового рынка для действенного мониторинга и обеспечения таких приоритетов Центрального банка, как кибербезопасность, конкурентоспособность внедряемых цифровых технологий на внутреннем и внешнем рынках, устойчивый спрос со стороны участников рынка.

Материалы и методы

Основными материалами, использованными в исследовании, стали «Основные направления повышения доступности финансовых услуг в РФ на период 2025–2027 годов» (утверждены Советом директоров Банка России 24 декабря 2024 г.) [11], определяющие цифровизацию финансовых продуктов и сервисов как ключевой приоритет для повышения их доступности, а также «Основные направления развития финансового рынка РФ на 2025 год и период 2026 и 2027 годов» [12] с приоритетом создания условия для безопасного внедрения цифровых и платежных технологий и обеспечения технологического суверенитета национального финансового рынка.

Исследование основано на теоретических методах анализа и синтеза, применении сравнительного подхода, сопоставления и моделирования. Проводился тщательный с исторической точки зрения и в межстрановом сравнении анализ работ зарубежных и российских авторов в области цифровизации экономических процессов в целом и с учетом их отраслевых особенностей, в том числе для финансового рынка. Большое внимание в работе было уделено официальным данным Банка России, содержащим аналитические материалы по презентации достигнутых результатов правового и методологического обеспечения развития финансовых технологий в цифровом поле. Для формализации экосистемы цифрового финансового рынка применялся метод структурно-функционального моделирования с построением диаграммы взаимосвязей основных субъектов и объектов Модель построена с выделением входных потоков, управляющих воздействий, механизмов и выходных результатов.

Основные тренды и особенности цифровизации современного финансового рынка России

В зарубежных и российских источниках можно встретить данные, подтверждающие высокие показатели цифровизации финансового рынка на мировом и национальном уровнях:

- пример отчетов Digital Payments Market Report 2026 и 2025 [27] годов, в которых были определены драйверы устойчивого роста цифровых платежей (внедрение сети 5G, развитие инфраструктуры Интернета вещей (IoT), рост платежей на основе QR-кодов и др.);

- данные, опубликованные российской ассоциацией «Финтех» в исследовании «Банк будущего. Каким его видят клиенты и эксперты» [2], согласно которым 95% организаций финансового рынка Российской Федерации уже интегрировали искусственный интеллект в свои основные бизнес-процессы.

Искусственный интеллект занимает все более прочные позиции в функционировании современного коммерческого банка, затрагивая не только традиционные процессы автоматизации кредитных решений или взаимодействия с клиентами, но и для выявления мошеннических операций, работая на упреждение.

Главный вызов в применении искусственного интеллекта находится в плоскости банковского надзора: по данным Банка России, крупные банки уже применяют ИИ, при этом к основным трендам следует отнести:

- агентский ИИ как новая ступень развития искусственного интеллекта, когда ИИ-агенты самостоятельно принимают решения и выполняют действия для достижения целей, не требуя постоянного контроля человека;

- мультиагентные системы, когда несколько специализированных ИИ-агентов при автоматизированной расследовании подозрительных операций, реализации функции персонального банковского помощника взаимодействуют на уровне одного банка;

- использование открытых моделей ИИ, которые также используются финансовыми организациями с минимальным уровнем регулирования порядка и последствий использования;

- использование малых языковых моделей из-за того, что они дешевле, доступнее и эффективней для узкоспециализированных задач;

- растет спрос на решение проблем устаревания данных и накапливаемых баз «галлюцинаций» языковых моделей, для чего становится возможным обращение к внешним источникам;

- большую роль играют платформы управления ИИ, которые позволят повысить рейтинг доверия клиентов финансового рынка за счет соответствия нормативным требованиям использования.

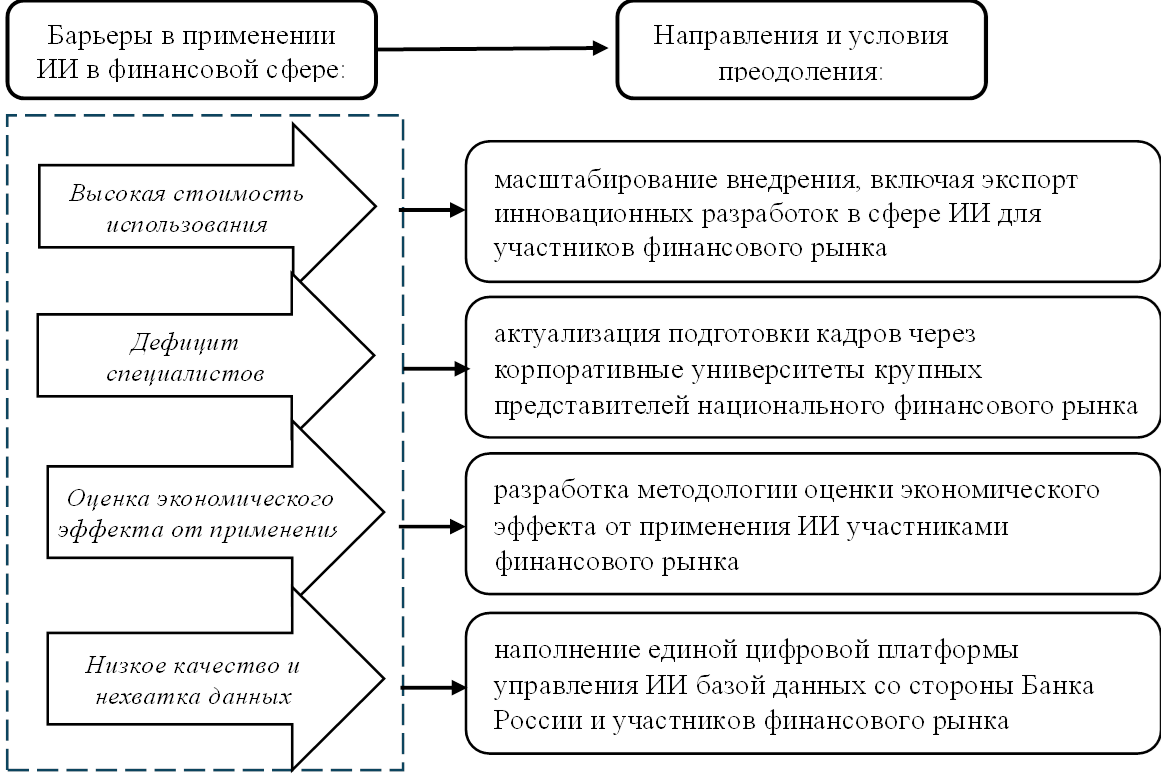

Если обратиться к материалам Банка России и проведенному опросу организаций о применении ИИ на российском финансовом рынке, которые содержатся в докладе для общественных обсуждений 2025 года «Применение искусственного интеллекта на финансовом рынке: текущий статус и условия дальнейшего развития» [17], то уже в практике российского финансового рынка каждая пятая организация постоянно применяет ИИ на постоянной основе, среди страховых организаций этот показатель приближается к 60% участников страхового сектора, при этом на первом месте по сфере применения стоит управление рисками (45%) и аналитика и прогнозирование (46%). В дополнение к результатам данного опроса следует привести Топ-3 основных барьеров, с которыми сталкиваются финансовые организации на российском рынке:

- высокая стоимость использования;

- дефицит специалистов и недостаточная экспертиза;

- сложность оценки экономического эффекта от применения ИИ.

Еще один важный барьер, отмеченный участниками опроса – низкое качество или нехватка данных. С точки зрения перспектив развития можно констатировать, что подобные барьеры преодолимы, однако требуется приложение усилий регулятора финансового рынка, его ключевых участников для того, чтобы перейти к более зрелой фазе «жизненного цикла» ИИ в финансовой сфере (см. рис.1).

Рисунок 1. Основные барьеры использования ИИ в национальном финансовом секторе

Источник: составлено авторами на основе материалов Банка России

Серьезной проблемой в процессах внедрения ИИ в финансовых операциях можно считать и достаточно низкий уровень доверия к использованию ИИ в банковских процессах (например, по данным доклада ассоциации «Финтех» «Банк будущего. Каким его видят клиенты и эксперты» 2025 года, только 23% клиентов признались, что в случае необходимости стать клиентом нового банка предпочтут обратиться в организацию, которая активно внедряет ИИ [2]).

Если проанализировать состав ключевых рисков, с которым или уже сталкиваются, или должны буду столкнуться участники финансового рынка России, но их состав включает риски ошибок разработки, применения, информационной безопасности, зависимости от внешних поставщиков ИИ-решений, дискриминации и нарушения прав потребителей и инвесторов, финансовой нестабильности. В этом направлении следует отметить риск-ориентированный подход Банка России к регулированию процессов использования ИИ на финансовом рынке страны. К основным методам и инструментам такого подхода следует отнести:

- методологическое сопровождение, кодексы этики, сборники лучших практик (позиция «мягкого регулирования»);

- в июле 2025 года Банком России был опубликован Кодекс этики в сфере разработки и применения ИИ на финансовом рынке, в котором закреплены принципы доверенного ИИ, человекоцентричности, справедливости, прозрачности, безопасности, надежности и ответственности;

- из всех вышеперечисленных принципов отдельного внимания заслуживает принцип доверенного ИИ, по которому в мире были разработаны рамочные документы начиная со стандартов ISO, и заканчивая рекомендациями ОЭСР, рамочной конвенцией Совета Европы, руководствами отдельных стран мира (Сингапур, Индия, Китая и др.). К 2030 году в мире экономический эффект от применения генеративного искусственного интеллекта (ИИ) в финансовой отрасли может составить от 200 до 400 млрд долларов США [17]. Также Банком России отмечено, что экономический потенциал от внедрения генеративного ИИ в странах БРИКС в банковской отрасли, составляет от 75 млрд. до 125 млрд. долл. США [17]. Для российской экономики, по данным Института статистических исследований и экономики знаний ВШЭ [25], совокупный экономический эффект от использования технологий ИИ во всех отраслях прогнозируется к 2030 году в размере 11,6 трлн. руб.

Глобализация финансового рынка, с одной стороны, и институциональная обособленность национальных платежных систем, приоритеты безопасности, а также необходимость обеспечения доступности цифровых финансовых услуг для граждан и бизнеса - с другой, обусловливают сосуществование как универсальных (общемировых), так и страновых (уникальных) трендов в развитии финансовых технологий, базирующихся на процессах цифровизации. Данное обстоятельство формирует сложную, дифференцированную конфигурацию направлений технологической эволюции отрасли, требующую постоянного мониторинга и адаптации регуляторных подходов.

Не менее значимым можно считать массовое внедрение цифрового рубля в национальную платежную систему России с 1 сентября 2026 года, когда по данным Банка России [10] все крупнейшие банки и торговые сеты страны с выручкой более 120 млн. руб. обязаны обеспечить внедрение приемо-способности и функционал платежных операций с цифровой валютой.

По открытым API к 2026 году в России сложились две тенденции:

- накоплен опыт разработки и внедрения открытых API крупными банками страны (до масштабного регуляторного внедрения), например, SberBusinessAPI для юридических лиц, Tinkoff API и другие;

- централизованное со стороны Центрального банка регулирование и стандартизация порядка внедрение открытых API, для чего в декабре 2025 года был принят набор стандартов, разработанных ассоциацией «ФинТех», обязательный переход на которые запланирован на 1 октября 2026 года (связано с ожиданием принятия федерального закона, регулирующего вопрос). В дополнение к стандартизации Банком России пилотируется совместно с Минцифрой России «Платформа коммерческих согласий» на базе Госуслуг, которая позволит клиентам финансового сектора управлять своими согласиями на передачу данных.

Обязательный переход на стандартизированные открытые API с октября 2026 года, по оценкам авторов, приведет к трем основным экономическим эффектам:

- снижение транзакционных издержек на интеграцию. До введения стандартов каждая двусторонняя связь между банком и финтех-компанией обходилась в несколько миллионов руб. (юридическое оформление, разработка, тестирование). При стандартизированных API затраты сокращаются почти в 10 раз, что ведет к существенной экономии средств [9];

- влияние на конкуренцию и стоимость кредитов. Открытые API позволяют клиентам легко сравнивать условия разных банков и переключаться между ними. На основе мирового опыта ставки по потребительским кредитам могут снизиться на 0,5–1,0 %;

- ускорение вывода новых продуктов до 2–3 месяцев. Увеличение количества запускаемых финтех-продуктов может принести дополнительную прибыль (в зависимости от рыночной конъюнктуры).

Совокупный ожидаемый эффект от внедрения открытых API в первые два года после обязательного перехода (2027–2028 гг.) сложится из экономики и роста запускаемых финтех-продуктов при доминирующей роли снижения кредитных ставок.

Также с марта 2026 года у кредиторов появился доступ к «Цифровому профилю» своих клиентов через API ФНС и Социального фонда, это способствует ускорению и упрощению всего кредитования в банковском секторе. Следует отметить еще один важный результат – биометрическая идентификация с 01.03.2026г. стала обязательной для микрофинансовых компаний при выдаче онлайн-займов [21].

Отмечается серьезный рост национального рынка цифровых финансовых активов (ЦФА). К ним следует относить в соответствии с Федеральным законом от 31.07.2020г. №259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» [23] зафиксированные в распределенном реестре (блокчейне) цифровые права, которые включают денежные требования, права участия в капитале и другие имущественные права. ЦФА выступают «цифровым аналогом» традиционных ценных бумаг или долговых инструментов, выпускаемый и обращающийся на платформах, зарегистрированных в Банке России. Они имеют эмитента и обеспечиваются реальными активами (деньгами, товарами, услугами). Также существенными преимуществами ЦФА в современных условиях можно считать:

- скорость выпуска (несколько дней) и меньше затрат по сравнению с эмиссией, например, корпоративных облигаций;

- возможность использовать как альтернативу кредитам, когда на фоне высокой ключевой ставки эмиссия ЦФА для бизнеса – возможность закрыть кассовые разрыва, и для инвестора – гибкое управление ликвидностью;

- ЦФА также следует рассматривать как средство трансграничных платежей в целях обхода западных санкций и снижения влияния иностранных банковских систем на внешнеторговые операции.

Так как при осуществлении транзакций используется блокчейн, это обеспечивает прозрачность и неизменность условий операций и защиту от мошенничества. Условия сделки прописываются в программном коде (смарт-контракте), что также минимизирует финансовые риски. Нельзя не отметить государственную поддержку развития рынка ЦФА со стороны Банка России и Министерства финансов РФ, которые поставили цель достичь размер рынка к 2030 году в объеме 10 трлн. руб. [24].

Если оценивать в ретроспективе порядок развития финансового рынка России и внедряемых на нем цифровых технологий (табл.1), то можно сделать следующие выводы:

- последовательно формировалось нормативно-правовое поле и инфраструктура под внедрение и функционирование инновационных цифровых решений;

- происходит учет накопленного передового опыта зарубежных стран и во взаимодействии с заинтересованными сторонами (финансовыми организациями, ключевыми клиентами) реализуются лучшие практики с адаптацией к российским условиям;

- в направлении развития облачных технологий наиболее заметны результаты импортозамещения, как и в разработке и внедрении своих цифровых платформ, информационных систем для обеспечения безопасности и независимости от зарубежных собственников технологий.

Таблица 1

Характеристика основных цифровых технологий на финансовом рынке России

|

Регулирующие

документы:

|

Предпосылки и проблемы,

которые требуют решения |

Перспективные финансовые технологии

|

|

1.

Основные направления развития финансовых технологий на период 2018-2020

|

- низкая маржинальность банковских услуг;

- преобразование участниками финансового рынка своих бизнес-моделей и стремление к созданию экосистем; - увеличение проникновения финансовых услуг за счет их цифровизации; - потеря банками монополии на оказание традиционных (платежных и иных) услуг, а также приобретение нефинансовыми организациями значительной роли на финансовом рынке; - стремление банков к партнерствам со стартапами и технологическими компаниями. |

- Big

Data и анализ данных;

- мобильные технологии; - искусственный интеллект; - роботизация; - биометрия; - распределенные реестры; - облачные технологии |

|

2.

Основные направления развития финансовых технологий на период 2022-2024

|

-

повышение качества, доступности и ассортимента услуг на финансовом

рынке, обеспечение возможности их предоставления в цифровом виде;

- развитие конкуренции, поддержка внедрения инноваций на финансовом рынке; - снижение издержек при предоставлении услуг и сервисов на финансовом рынке; - снижение рисков, связанных с использованием на финансовом рынке новых технологий, в том числе в сфере информационной безопасности; - цифровизация взаимодействия Банка России с поднадзорными организациями. |

Развитие

правового обеспечения, инфраструктурных проектов в области:

- Цифрового профиля; - национальной платежной системы; - системы «Маркетплейс»; - открытых API; - создания Единой информационной системы проверки сведений об абоненте; - цифровых финансовых активов и краудфандинга; - цифрового рубля; - сервиса «Знай своего клиента»; - RegTech, SupTech. |

|

3.

Основные направления развития финансовых технологий на период 2025-2027

|

-

создания правовых условий для запуска Единой информационной системы проверки

сведений об абоненте;

- оперативный вывод новых востребованных сервисов, предоставляемых с использованием Единой биометрической системы; - модели Открытых данных; - обеспечить гибкость механизма экспериментальных правовых режимов для оперативного тестирования и запуска цифровых инноваций на финансовом рынке; - вопросы межведомственного взаимодействия и координации работ с профильными федеральными органами исполнительной власти, а также с участниками рынка. |

- платежная

система «Мир», СБП;

- цифровой рубль; - Единая биометрическая система (ЕБС); - цифровой профиль; - открытые API; - цифровые права (ЦФА); - финансовые платформы (финансовые маркетплейсы); · - технологии SupTech и RegTech. |

Источник: составлено авторами по материалам [7], [8], [13], [14], [15].

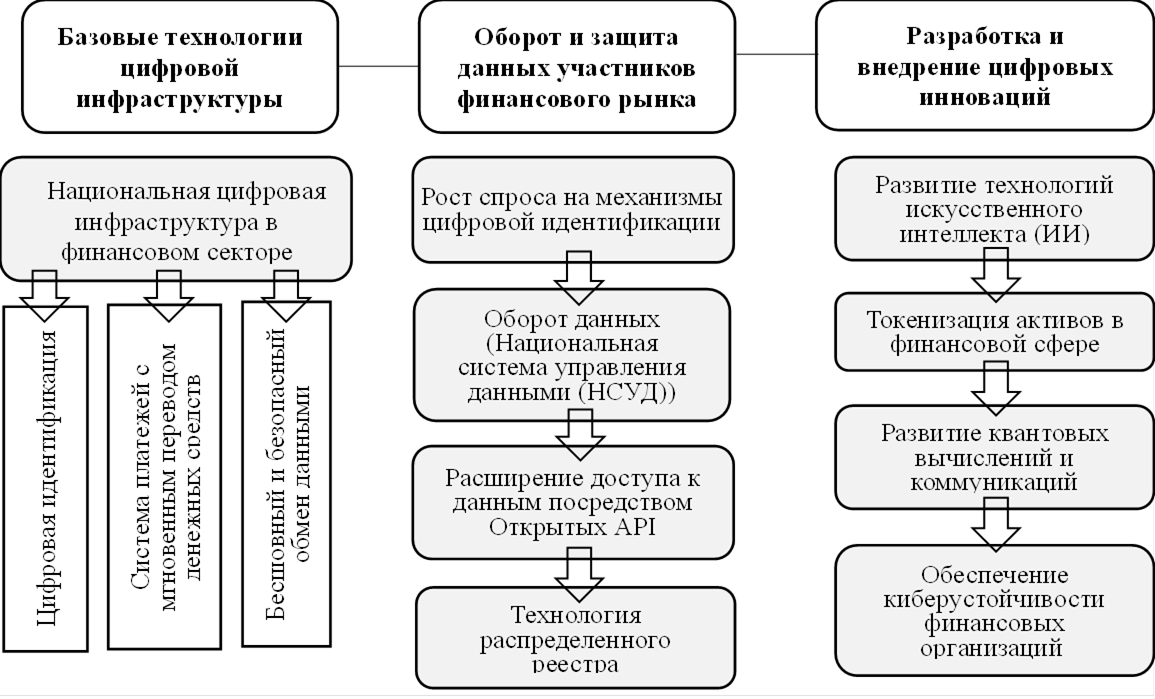

Учитывая внутреннюю и международную конкуренцию за разработку и внедрение новых цифровых финансовых технологий, представим направления развития цифрового финансового рынка по состоянию на текущий период.

Рисунок 2. Направления развития цифрового мирового и национального финансового рынка

Источник: составлено авторами по материалам [15].

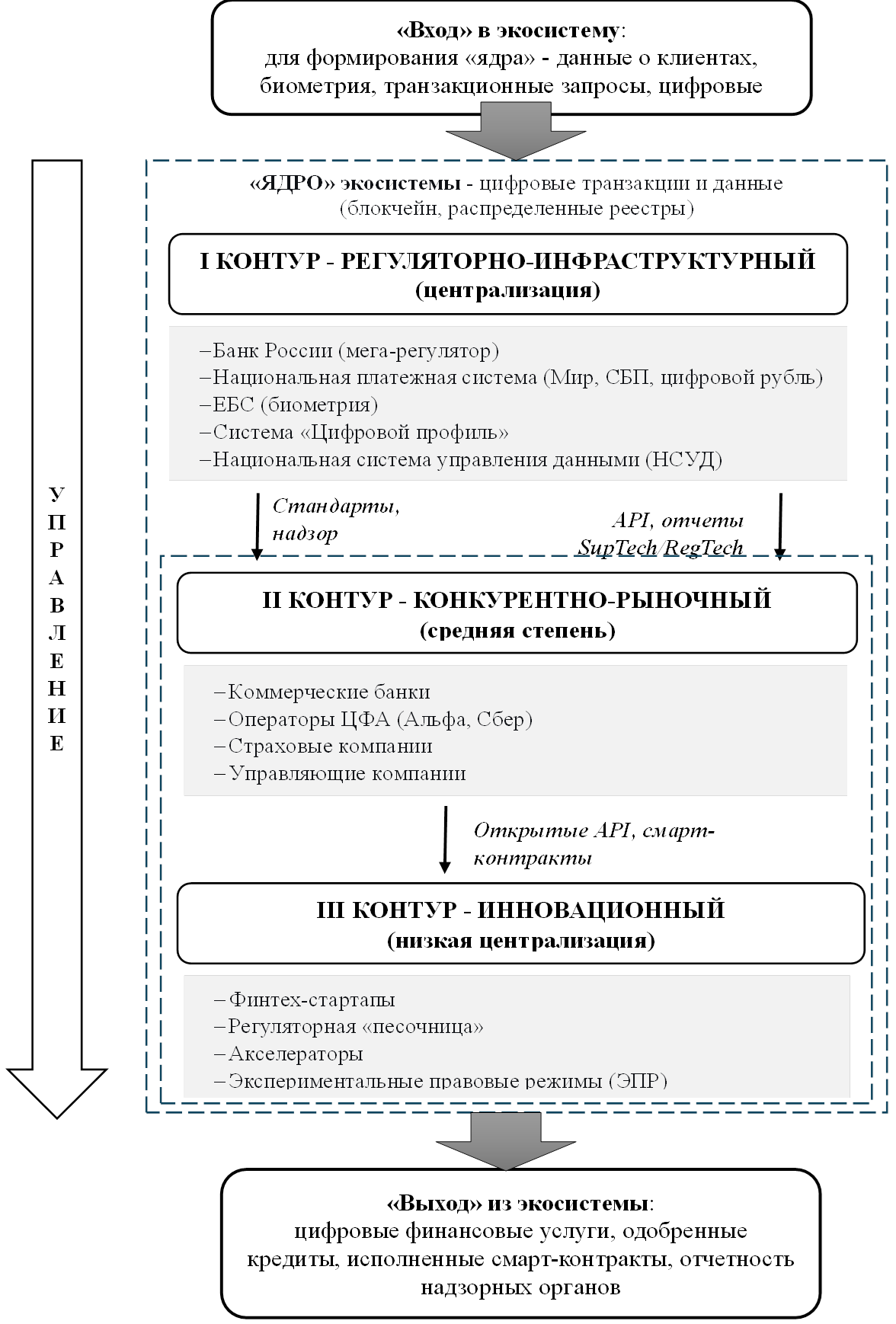

На основе анализа документов Банка России предложена модель экосистемы цифрового финансового рынка, включающая три контура взаимодействия (рис. 3).

Рисунок 3. Модель экосистемы цифрового финансового рынка России

Источник: составлено авторами.

Первый контур обеспечивает базовые услуги и задает единые стандарты. Второй контур формирует конкурентную среду и постоянных участников цифрового финансового рынка. Третий контур (инновационный) обеспечивает тестирование новых сервисов как новые предложения рынка. Иностранные участники (например, нерезиденты – эмитенты ЦФА) подключаются через специальные вторичные каналы с учетом санкционных ограничений.

В результате оценки содержания и изменений приоритетов цифровизации финансового рынка России за 2018-2024гг., приоритетов 2024-2027гг. в мировой и национальной практике отметим отличительные особенности направлений цифровизации российского финансового рынка:

- в решении ряда глобальных проблем цифровизации (кибербезопасность, защита данных, эффективность контроля за цифровым рынком и т.п.) российские участники финансового рынка идет по пути изучения зарубежных лучших практик и их адаптации в национальных стандартах, регламентах, технологиях;

- на фоне приоритетов интересов национальных платежных систем усиливается конкуренция в области разработки и внедрения инноваций в цифровых финансовых технологиях.

Оценка уровня централизации цифрового финансового рынка

С учетом двойственной природы

создаваемого цифрового финансового рынка России считаем целесообразным

рекомендовать к применению систему индикаторов, направленных на оценку степени его

централизации на примере рынка цифровых финансовых активов (ЦФА). Предлагается

внедрение трехуровневой системы количественных и качественных индикаторов,

учитывающая не только количество участников рынка, но и распределение

экономической власти, доступа к данным. На рис.4 представлена вся система

оценки с детализацией показателей измерения уровня централизации рынка ЦФА. Для «зеленой зоны» оценки

уровня централизации рынка ЦФА для обоснования порогового значения «не менее

80» были взяты варианты интерпретации риска методом приоритизации рисков, а

именно интервал измерения рассчитываемого значения ![]() в диапазоне 0-0,2 с определением

незначительного риска.

в диапазоне 0-0,2 с определением

незначительного риска.

Рисунок 4. Система оценки уровня централизации рынка цифровых финансовых активов

Источник: составлено авторами.

Так как измерение рыночной концентрации имеет типичную расчетную базу и является базой в определении уровня монополизации рыночных структур, представляется целесообразным включение в первый базовый уровень оценки включение известных показателей, адаптированных под условие применения на рынке цифровых финансовых активов (индекс Херфиндаля-Хиршмана по объему операций с цифровыми активами, коэффициент энтропии Шеннона для оценки равномерности распределения сделок, доля Топ-3 операторов ЦФА в общем объеме выпуска).

Вторым уровнем представлены показатели определения доступности инфраструктуры и открытости данных:

- доля финансовых организаций, предоставляющих открытые API согласно стандартам «ФинТех» (не менее 55% по аналогии с CR3 и принятой в России интерпретацией);

- количество независимых разработчиков и/или малых IT-компаний, получивших доступ к API крупнейших банков с тенденцией их роста в рамках роста конкуренции и децентрализации цифрового финансового рынка;

- индекс «затрат на переключение» между операторами цифровых платформ – оценивается через время и сложность переноса цифровых прав, данных, биометрии, приоритет – бесплатно и не более одного дня.

Третий уровень показателей – для оценки управляемости цифрового финансового рынка через показатели:

- количество активных узлов в распределенных реестрах, используемых для ЦФА, если реестр контролируется одним оператором, уровень централизации максимальный;

- наличие «регуляторных песочниц» с реальным участием малых компаний для регулярного тестирования инноваций рынка;

- индекс прозрачности принятия решений регулятором, определяемый через экспертный опрос с оценкой публичных консультаций, наличия обратной связи.

В таблице 2 представлено распределение критериев по трем вариантам сводной интегральной оценки.

Таблица 2

Сценарий распределения критериев оценки уровня централизации рынка ЦФА

|

Уровни и показатели оценки

|

«Красная зона» оценки

|

«Желтая зона» оценки

|

«Зеленая зона» оценки

| |

|

Базовый уровень оценки

| ||||

|

1. Индекс

Херфиндаля‑Хиршмана (HH) по объему операций с ЦФА*

|

HH ≥ 2500

очень высокая концентрация |

1000

≤ HH < 1800

умеренная концентрация 1800 ≤ HH < 2500 высокая концентрация |

HH < 1000

низкая концентрация | |

|

2. Коэффициент

энтропии Шеннона (H) для равномерности распределения сделок **

H_max = log₂ N где N - общее количество операторов (около 20) |

H ≤ 0.5 × H_max

сильная концентрация на нескольких игроках |

0.5 × H_max < H ≤ 0.8 × H_max

умеренная неравномерность |

H

= H_max (log₂N)

абсолютно равномерное распределение H > 0.8 × H_max высокая равномерность | |

|

3. Доля Топ-3 операторов

ЦФА в общем объеме выпуска (CR3) ***

|

CR3 ≥ 70%

высокая концентрация |

45%

≤ CR3 < 70%

умеренная концентрация |

CR3 < 45%

конкурентный рынок | |

|

Уровень оценки доступности и открытости

| ||||

|

1. Доля финансовых

организаций, предоставляющих открытые API по стандартам ****

|

< 30%

неудовлетворитель-ная открытость |

30% – 54%

зона риска, требуется стимулирование |

≥ 55%

целевой уровень (норма) | |

|

2. Количество

независимых разработчиков / малых IT-компаний с доступом к API крупнейших

банков *****

|

рост менее 5% или снижение

централизация доступа |

базовый показатель –

абсолютное значение (шт.) за период |

рост за отчетный период ≥ 15%

конкуренция растет | |

|

3. Индекс «затрат на

переключение» ******

|

высокие затраты на переключение - два и более отклонения (рынок неконкурентен)

|

умеренные затраты на переключение - не более одного отклонения

от низких затрат

|

низкие затраты на переключение:

- время переноса ≤ 1 календарного дня; - прямые денежные затраты для пользователя = 0 руб. - возможность автоматического переноса через API | |

|

Уровень оценки управляемости рынка

| ||||

|

1. Количество

активных узлов в распределенных реестрах, используемых для ЦФА *******

|

Все узлы принадлежат одному оператору или несколько узлов, но

все под контролем одного юр.лица

|

≥ 4 независимых узлов (разные юр.лица)

|

Узлы управляются независимыми валидаторами с возможностью

присоединения

| |

|

2. Наличие «регуляторных

песочниц» с реальным участием малых компаний ********

|

действующая песочница существует формально

|

- существует

действующая песочница;

- за последние 12 месяцев в песочнице участвовало ≥ 3 малых IT-компаний; |

- существует

действующая песочница;

- за последние 12 месяцев в «песочнице» участвовало ≥ 3 малых IT-компаний; - хотя бы один инновационный сервис успешно прошел «песочницу» и вышел на рынок за 2 года | |

|

3. Индекс прозрачности

принятия решений регулятором (экспертный опрос) *********

Шкала: 0–100 баллов; 100 – максимальная прозрачность. |

< 40

непрозрачный процесс (высокий риск произвольных решений) |

60–79 баллов

средняя прозрачность 40–59 баллов низкая прозрачность |

≥ 80 баллов

высокая прозрачность | |

** не существует нормативных актов, устанавливающих пороговые значения, предложенная шкала (50% и 80% от H_max) основана на принципе Парето, где достижение 80% (H > 0.8×H_max) считается высокой степенью равномерности рынка;

*** пороговые значения (45% и 70%) являются общепринятыми в оценке рыночной концентрации CR3;

**** пороговые значения определены зеркально CR3;

***** пороги основаны на стратегической цели Банка России по созданию конкурентной среды в рамках основных направлений единой государственной денежной-кредитной политики на 2026 и период 2027 и 2028 годов;

******* экспертная шкала (принадлежность всех узлов одному оператору означает монополию; наличие 4 и более независимых узлов повышает доверие; управление валидаторами с открытым доступом — максимальный уровень децентрализации);

******** экспертная шкала (формальное существование без реального участия новых компаний неэффективно; остальные параметры определены с учетом данных [15]

********* экспертная шкала с учетом методики расчета индекса прозрачности Центральных банков для широкой аудитории

Источник: составлено авторами на основе рисунка 4.

Разработанная система оценки уровня централизации рынка ЦФА может быть использована для мониторинга реальной концентрации цифрового финансового рынка со стороны инвесторов и других участников рынка и для корректировки регуляторной политики при условии достаточности для национального рынка ЦФА представленных показателей оценки.

Заключение

Приоритеты Банка России на 2025–2027 гг. в целом соответствуют мировым тенденциям цифровизации и связан с развитием искусственного интеллекта (включая агентный ИИ и малые языковые модели), токенизацией активов (цифровые финансовые активы), внедрением открытых API, использованием распределенных реестров и квантовых коммуникаций.

В то же время национальная специфика привела к смещению акцентов в сторону централизованных инфраструктурных проектов – цифрового рубля, Единой биометрической системы, цифрового профиля.

Наличие регуляторной «песочницы», механизма экспериментальных правовых режимов и поддержка платформ ЦФА свидетельствуют о сохранении каналов для частных инициатив. Ключевой проблемой остается не столько избыток регулирования, сколько дефицит конкурентной среды и высокая стоимость входа для малых финтех-компаний.

Для российского финансового рынка типично одновременное использование лучшего зарубежного опыта через методы и инструменты бенчмаркинга, и собственные инновации и национальных разработки, обеспечивающие защиту от санкций, высокий уровень технологической и регуляторной независимости.

Анализ документов Банка России и статистических данных показал, что:

- успешно завершен этап формирования нормативно-правовой базы в сфере развития цифровых технологий финансового рынка;

- обеспечен высокий уровень проникновения цифровых финансовых услуг;

- созданы работающие инфраструктурные элементы – СБП, цифровой профиль и др.

Однако сохраняются барьеры, заключающиеся в высокой стоимость ИИ-решений, дефиците кадров, низком доверии клиентов к ИИ и рисках зависимости от внешних поставщиков. В России сформировалась гибридная модель цифрового финансового рынка:

- «сверху-вниз» – централизованное внедрение обязательных платежных инструментов (цифровой рубль, карта «Мир»), стандартизация API, контроль за биометрией;

- «снизу-вверх» – частные инициативы крупных банков, развитие рынка ЦФА, участие в регуляторной песочнице.

Такая модель позволяет сочетать технологический суверенитет с адаптацией лучших зарубежных практик.

Авторами в результате проведенного исследования были получены следующие результаты:

- представлен результат эволюции государственной политики по поддержке развития цифровых технологий национального финансового рынка;

- формализована модель экосистемы цифрового финансового рынка, включающая три взаимосвязанных контура: регуляторно‑инфраструктурный (централизация), конкурентно‑рыночный (средняя степень) и инновационный (низкая централизация);

- разработана система количественных и качественных индикаторов для оценки уровня централизации рынка цифровых финансовых активов (ЦФА). В отличие от стандартных показателей концентрации (HHI, CR3), предложенная система дополнительно включает индексы доступности открытых API, «затрат на переключение» между операторами, количества независимых узлов в распределенных реестрах и прозрачности регуляторных решений. Такая система оценки позволяет дифференцировать «красную», «желтую» и «зеленую» зоны измерения результатов цифровизации финансового рынка на примере ЦФА; целесообразно внедрить предложенную трехуровневую систему индикаторов для регулярного мониторинга реальной концентрации рынка ЦФА со стороны Банка России.

Приоритеты Банка России смещены в сторону централизованной инфраструктуры (цифровой рубль, ЕБС, стандартизация API), однако сохранение экспериментальных правовых режимов и рост рынка ЦФА свидетельствуют о наличии каналов для частных инициатив. Ключевым дисбалансом является не централизация, а дефицит конкуренции на рынке открытых API. Рекомендуется расширить механизмы субсидирования доступа к стандартизированным API и создать специализированные грантовые программы под пилотирование ИИ‑решений в контролируемой среде регулятора.

Источники:

2. Банк будущего. Каким его видят клиенты и эксперты. Аналитический доклад. 2025. [Электронный ресурс]. URL: file:///D:/НА%20ПРОВЕРКУ%20ДО%2012%20МАЯ/Аналитический_отчет_Банк_Будущего.pdf (дата обращения: 12.05.2026).

3. Белозорова Э.Н. Особенности регулирования цифровых финансовых активов в Российской Федерации // Финансы. – 2025. – № 8. – c. 51-57.

4. Булетова Н.Е., Золотько Т.А., Клейтман Е.В. Цифровая трансформация как условие существования и развития бизнеса: современные модели и отраслевые особенности // Вопросы инновационной экономики. – 2024. – № 2. – c. 555-570. – doi: 10.18334/vinec.14.2.121031.

5. Ермилова С.Т. Анализ потенциальных изменений в регулировании финансового рынка и банковской деятельности в контексте внедрения цифрового рубля // Аудиторские ведомости. – 2025. – № 1. – c. 61—64. – doi: 10.24412/1727-8058-2025-1-61-64.

6. Калиниченко Д.А. Концепция цифрового рубля : сценарии внедрения и риски для бизнес-моделей коммерческих банков // Финансовые рынки и банки. – 2025. – № 1. – c. 126-130.

7. Ефимов А. Р. Квантовые вычисления: перспективы для бизнеса. Аналитический доклад. - М.: ПАО Сбербанк, 2023. – 60 c.

8. Коновалова М.Е., Кузьмина О.Ю. Финансовые экосистемы в эпоху развития цифровых технологий (на пример ПАО Сбербанк) // Вопросы инновационной экономики. – 2023. – № 1. – c. 361-380.

9. Концепция внедрения открытых API на финансовом рынке. – Москва, 2022. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/142114/concept_09-11-2022.pdf (дата обращения: 12.05.2026).

10. Массовое внедрение цифрового рубля начнется 1 сентября 2026 года. Материалы официального сайта Банка России. [Электронный ресурс]. URL: https://cbr.ru/press/event/?id=25772 (дата обращения: 12.05.2026).

11. Основные направления повышения доступности финансовых услуг в РФ на период 2025–2027 годов : утверждены Советом директоров Банка России 24 декабря 2024 г. СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_494352/ (дата обращения: 12.05.2026).

12. Основные направления развития финансового рынка РФ на 2025 год и период 2026 и 2027 годов (разработаны Банком России). СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_494030/ (дата обращения: 12.05.2026).

13. Основные направления развития финансовых технологий на период 2018- 2020 годов. СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_404693/ (дата обращения: 12.05.2026).

14. Основные направления развития финансовых технологий на период 2022 - 2024 годов (проект). – Москва, 2021. Банк России. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/131360/oncfr_2022-2024.pdf (дата обращения: 12.05.2026).

15. Основные направления развития финансовых технологий на период 2025 - 2027 годов (одобрены Советом директоров Банка России). СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_488280/ (дата обращения: 12.05.2026).

16. Пастухов Е. М., Гришунин С. В. Оценка влияния цифрового рубля на депозиты коммерческих банков России // Финансовый журнал. – 2025. – № 3. – c. 126–140. – doi: 10.31107/2075-1990-2025-3-126-140.

17. Применение искусственного интеллекта на финансовом рынке: текущий статус и условия дальнейшего развития. Доклад для общественных консультаций. — Москва: Банк России, 2025. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/185193/Consultation_Paper_20112025.pdf (дата обращения: 28.04.2026).

18. Рамазанов С. А. Цифровые финансовые активы: сущность и экономические последствия // Экономическая безопасность. – 2025. – № 2. – c. 377-394. – doi: 10.18334/ecsec.8.2.122711.

19. Ризванова И.А., Белова М.Т. Перспективы выпуска и обращения цифровых финансовых активов в TradFi и DeFi // Банковское дело. – 2025. – № 7. – c. 8-15.

20. Солуянов А. А. Использование открытых API для проведения платежей и открытый банкинг // Риск: ресурсы, информация, снабжение, конкуренция. – 2025. – № 1. – c. 255-266.

21. Федеральный закон от 01.04.2025г. №41-ФЗ «О создании государственной информационной системы противодействия правонарушениям, совершаемым с использованием информационных и коммуникационных технологий, и о внесении изменений в отдельные законодательные акты Российской Федерации». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_502182/ (дата обращения: 12.05.2026).

22. Федеральный закон от 02.07.2010г. №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_102112/ (дата обращения: 12.05.2026).

23. Федеральный закон от 31.07.2020г. №259-ФЗ (ред. от 15.12.2025, с изм. от 20.01.2026г.) «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_358753/ (дата обращения: 12.05.2026).

24. Чебесков И. Рынок цифровых финансовых активов к концу 2025 года превысит 1 трлн рублей. minfin.gov.ru, 2025. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/press-center/?id_4=39753-ivan_chebeskov_rynok_tsifrovykh_finansovykh_aktivov_k_kontsu_2025_goda_prevysit_1_trln_rublei (дата обращения: 28.04.2026).

25. // Искусственный интеллект. Серия информационно-аналитических материалов ИСИЭЗ НИУ ВШЭ. – 2025. – № 17. – url: https://issek.hse.ru/news/1022068478.html.

26. Яргутова В.Ю. Внедрение технологии открытых API в банковском секторе России // Сибирская финансовая школа. – 2024. – № 4. – c. 26-31. – doi: 10.34020/1993-4386-2024-4-26-31.

27. Digital Payments Market Report 2026. — 250 p. [Электронный ресурс]. URL: https://speed.researchandmarkets.com/reports/5939641/digital-payments-market-report (дата обращения: 28.04.2026).

28. Khai Nguyen Q., Cuong Dang V. The effect of FinTech development on financial stability in an emerging market: The role of market discipline // Research in Globalization. – 2022. – № 5. – p. 100105. – doi: 10.1016/j.resglo.2022.100105.

29. Li H., Tao Q., Xiao H., Li G. Money market funds, bank loans and interest rate liberalization: evidence from an emerging market // Finance Research Letters. – 2019. – № 30. – p. 426-435. – doi: 10.1016/j.frl.2019.04.020.

30. Muganyi T., Yan L., Yin Y. et al. Fintech, regtech, and financial development: evidence from China // Financial Innovation. – 2022. – № 29. – p. 1-20. – doi: 10.1186/s40854-021-00313-6.

31. Nicoletti B. The future of fintech: Integrating finance and technology in financial services. - London: Palgrave Macmillan, 2017. – 328 p.

32. Rickinghall M. Impact of Fintech on Islamic Bank Performance in Malaysia: Descriptive Study on Fintech // Frontiers in Artificial Intelligence and Applications. – 2022. – № 352. – p. 93-102. – doi: 10.3233/FAIA220088.

Страница обновлена: 09.08.2026 в 12:05:51

Priorities of the Bank of Russia in digitalization of the national financial market

Buletova N.E., Borodin I.O., Vorontsov I.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 7 (July 2026)

Abstract:

For the modern financial market, an urgent research task is managed and secure digital development for all participants aimed at both improving financial activity processes and enhancing innovation effects in the current competitive environment while taking into account the openness and accessibility of financial transactions and assets as well as the security requirements of those transactions.

The study proposes a conceptual approach to the systematization of directions in the digitalization of the financial market, considering both global and national development trends.

Examples of such ordering and their inclusion in the ecosystem of the digital financial market at the level of a separate state are formulated.

The article aims to assess the achieved results of digitalization of the Russian financial market and to identify the degree of completeness of the Bank of Russia's priorities for the period 2025–2027, taking into account the factors of competition, security, and technological independence.

The research methodology was based on comparative analysis and content analysis of Bank of Russia documents, and methods of systematization and modeling were used.

Comparative characteristics of the causes and directions of digitalization of the financial market at different stages of development, including the use of artificial intelligence, are given. The model of the ecosystem of the digital financial market with channels of interconnection between the main subjects and objects, including foreign market participants, has been formalized.

The key vectors for the development of the global and national digital financial market in the medium term are delineated. This systematization identifies pathways to enhance the national payment infrastructure, ensure continuous data protection and information security, as well as other innovations in the digitalization of business processes and models of financial market participants.

Keywords: artificial intelligence, digital ruble, digital profile, digital rights, digital financial assets, digital financial market ecosystem

JEL-classification: O33, C45, O34, G28, K24

References:

The economic effect of the introduction of artificial intelligence technologies in Russia. (2025). Iskusstvennyy intellekt. Seriya informatsionno-analiticheskikh materialov ISIEZ NIU VShE. (17).

Afendikova, E. Yu., Kovaleva, V. I. (2025). Current trends in the digitalization of the banking sector in Russia. Novaya ekonomika. (1). 25-35. doi: 10.5281/zenodo.18048639.

Belozorova E.N. (2025). Peculiarities of regulation of digital financial assets in the Russian Federation. Finance. (8). 51-57.

Buletova N.E., Zolotko T.A., Kleytman E.V. (2024). Digital transformation as a condition for business survival and development: modern models and industry characteristics. Russian Journal of Innovation Economics. 14 (2). 555-570. doi: 10.18334/vinec.14.2.121031.

Digital Payments Market Report 2026. — 250 p.. Retrieved April 28, 2026, from https://speed.researchandmarkets.com/reports/5939641/digital-payments-market-report

Efimov A. R. (2023). Quantum computing: business prospects. Analytical report

Ermilova S.T. (2025). Analysis of potential changes in the regulation of the financial market and banking activities in the context of the introduction of the digital ruble. Auditorskie vedomosti. (1). 61—64. doi: 10.24412/1727-8058-2025-1-61-64.

Kalinichenko D.A. (2025). Digital Ruble concept: Implementation scenarios and risks for commercial banks' business models. Finansovye rynki i banki. (1). 126-130.

Khai Nguyen Q., Cuong Dang V. (2022). The effect of FinTech development on financial stability in an emerging market: The role of market discipline Research in Globalization. 5 (5). 100105. doi: 10.1016/j.resglo.2022.100105.

Konovalova M.E., Kuzmina O.Yu. (2023). Financial Ecosystems in the Era of Digital Technology (Sberbank Case). Russian Journal of Innovation Economics. 13 (1). 361-380.

Li H., Tao Q., Xiao H., Li G. (2019). Money market funds, bank loans and interest rate liberalization: evidence from an emerging market Finance Research Letters. (30). 426-435. doi: 10.1016/j.frl.2019.04.020.

Muganyi T., Yan L., Yin Y. et al. (2022). Fintech, regtech, and financial development: evidence from China Financial Innovation. 8 (29). 1-20. doi: 10.1186/s40854-021-00313-6.

Nicoletti B. (2017). The future of fintech: Integrating finance and technology in financial services

Pastukhov E. M., Grishunin S. V. (2025). Assessing the Impact of the Digital Ruble on Commercial Bank Deposits in Russia. Finansovyy zhurnal. 17 (3). 126–140. doi: 10.31107/2075-1990-2025-3-126-140.

Ramazanov S. A. (2025). Digital financial assets: nature and economic impact. Economic security. 8 (2). 377-394. doi: 10.18334/ecsec.8.2.122711.

Rickinghall M. (2022). Impact of Fintech on Islamic Bank Performance in Malaysia: Descriptive Study on Fintech Frontiers in Artificial Intelligence and Applications. 352 (352). 93-102. doi: 10.3233/FAIA220088.

Rizvanova I.A., Belova M.T. (2025). Prospects for the issuance and circulation of digital financial assets in TradFi and DeFi. Banking (bankovskoye delo). (7). 8-15.

Soluyanov A. A. (2025). Employing the Use of Open APIs for Payments and Open Banking. RISK: Resources, information, supply, competition. (1). 255-266.

Yargutova V.Yu. (2024). Implementation of Open API Technology in the Russian Banking Sector. Siberian Financial School. (4). 26-31. doi: 10.34020/1993-4386-2024-4-26-31.