Налоговые стимулы индивидуальных предпринимателей в цифровой и кадровой среде регионов России: неоднородность инвестиционного отклика

Сербулова Н.М.1 ![]() , Оганезов Э.Б.1

, Оганезов Э.Б.1 ![]()

1 Донской государственный технический университет, Ростов-на-Дону, Россия

Скачать PDF | Загрузок: 8

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 6 (Июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91708663

Аннотация:

В статье на основе межрегиональных данных Федеральной налоговой службы России по отчётности упрощённой системы налогообложения и официальной региональной статистики за 2021–2024 гг. исследуется ассоциированная связь между снижением эффективной налоговой нагрузки на индивидуальных предпринимателей и динамикой инвестиций в основной капитал в субъектах Российской Федерации. Эмпирический анализ сочетает методы двойного машинного обучения и оценку условных региональных эффектов. Гипотеза исследования состоит в том, что инвестиционный отклик на налоговые стимулы определяется не только размером льготы, но и качеством региональной среды: уровнем цифровизации, транспортной доступности и кадрового потенциала. Средняя оценка по стране статистически неустойчива, тогда как инвестиционный отклик в регионах демонстрирует существенную вариативность. Более выраженный положительный отклик ассоциирован с крупным масштабом экономики, развитой цифровой инфраструктурой и более высоким качеством человеческого капитала. Результаты показывают, что налоговые преференции в большей степени сопряжены с инвестиционной динамикой как часть комплексной стратегии развития бизнеса, а не как изолированный инструмент. Полученные оценки могут учитываться при разработке адресных региональных программ поддержки малого предпринимательства

Ключевые слова: индивидуальные предприниматели, налоговые стимулы, региональная предпринимательская среда, цифровизация малого бизнеса, человеческий капитал, региональная экономика

JEL-классификация: H25, R11, O33, J24, L26

Введение

Развитие регионов в России всё в большей степени определяется качеством предпринимательской среды, человеческого капитала и цифровой инфраструктуры [9; 12; 23]. Для малого бизнеса и индивидуальных предпринимателей (ИП) налоговые меры работают не изолированно, а во взаимосвязи с цифровыми сервисами, кадрами и локальными рынками. В статье под фактической эффективной ставкой налогообложения индивидуальных предпринимателей понимается расчетный показатель налоговой нагрузки, определяемый по данным формы № 5-УСН как отношение суммы исчисленного налога к налоговой базе. Данный показатель не является номинальной ставкой, установленной налоговым законодательством, а отражает фактически сложившееся соотношение между налоговой базой и исчисленными налоговыми обязательствами по соответствующему налоговому режиму. Далее для краткости используется обозначение «эффективная ставка налогообложения ИП» [2; 5; 12].

Для России остаётся открытым вопрос: переводятся ли налоговые льготы в рост инвестиций в основной капитал или ограничиваются сокращением текущих издержек [1; 3]. Одинаковые по форме преференции действуют в регионах с разной цифровизацией и структурой экономики [12; 13], поэтому усреднённые межрегиональные оценки дают неполную картину.

Цель статьи – выявить межрегиональную неоднородность ассоциированного инвестиционного отклика на снижение фактической эффективной налоговой нагрузки ИП и описать характеристики региональной среды, с которыми связана большая восприимчивость к таким мерам. Вклад работы заключается в использовании фактических данных ФНС России о ставках ИП, переходе от усреднённых показателей к региональной неоднородности отклика и интерпретации цифровизации, образования и инфраструктуры как параметров предпринимательской среды.

Обзор литературы

Региональные инновационные системы опираются на локальные компетенции, инфраструктуру и институты [23]. Налоговые льготы снижают издержки, но их результат зависит от институционального контекста и встраивания мер в экосистему развития [1; 5; 26].

В отечественных эмпирических исследованиях редко анализируется фактическая эффективная ставка налогообложения ИП на УСН (упрощённая система налогообложения) и вариативность инвестиционного отклика по субъектам РФ [2; 11]. При этом региональное законодательство определяет предельный уровень льгот, тогда как фактическая ставка отражает реальную налоговую нагрузку с учетом структуры базы и интенсивности преференций [10].

Для оценки гетерогенных эффектов при большом числе контролей применяются двойное машинное обучение и причинные леса [24; 25; 27], панельные модели служат проверкой среднего внутрирегионального отклика [28]. Настоящая работа соединяет эту методику с задачей описания межрегиональных различий инвестиционной реакции на изменение налоговой нагрузки ИП.

Эмпирические исследования подтверждают ключевую роль инвестиционного климата [8; 14; 22], указывая на существенную пространственную дифференциацию регионов [6; 7; 9]. Особое внимание уделяется неоднородности объемов инвестиций и налоговой нагрузки на малый и средний бизнес [15; 16; 19]. Снижение налогового бремени для индивидуальных предпринимателей способно высвободить ресурсы для модернизации основных фондов и цифровизации, однако успех этой трансформации напрямую зависит от наличия устойчивого спроса, развитой логистики, квалифицированных кадров и доступных цифровых сервисов [5; 12]. В рамках используемой модели показатели цифровизации и уровня образования выступают характеристиками данной среды.

Данные и методы

Использованы открытые данные ФНС России по форме 5-УСН [20] и официальные разделы приложения к статистическому сборнику Росстата «Регионы России. Социально-экономические показатели. 2025» [17; 18] за 2021–2024 гг.: инвестиции в основной капитал, ВРП, демография, образование, транспорт, интернет-проникновение и другие характеристики субъектов Российской Федерации. Для дополнительной проверки учтены дотации на выравнивание бюджетной обеспеченности по Федеральным законам о федеральном бюджете на 2022–2024 гг. (№ 390-ФЗ от 06.12.2021; № 466-ФЗ от 05.12.2022; № 540-ФЗ от 27.11.2023; далее — законы о федеральном бюджете) [21].

Фактическая эффективная ставка налогообложения ИП:

Снижение ставки (воздействие) задаётся единообразно:

![]()

где EffectiveTaxRate_it – фактическая эффективная ставка налогообложения ИП в регионе i в год t;

CalculatedTax_it – сумма исчисленного налога;

TaxBase_it – налоговая база;

TaxCut_it – межгодовое изменение эффективной ставки налогообложения ИП, заданное с обратным знаком так, что положительное значение соответствует снижению ставки;

InvestmentChange_it – межгодовое изменение инвестиций в основной капитал по региону.

Ключевые переменные, используемые в расчетах представлены в таблице 1.

Таблица 1 – Ключевые переменные

|

Переменная

|

Обозначение

|

Смысл

|

Роль

|

|

Эффективная ставка налогообложения ИП, %

|

EffectiveTaxRate_it

|

Фактическая нагрузка по 5-УСН

|

Налоговый показатель

|

|

Снижение эффективной ставки налогообложения ИП, п.п.

|

TaxCut_it

|

Rate_{t-1}

- Rate_t; положительное значение = снижение

|

Воздействие

|

|

Изменение инвестиций, млн руб.

|

InvestmentChange_it

|

Годовая динамика

|

Исход (панель)

|

|

Инвестиции, млн руб.

|

Investment_it

|

Уровень

|

Исход

(межрегиональный срез)

|

|

Интернет; дороги; урбанизация; ВРП на душу;

выпускники

|

–

|

Региональная среда

|

Контроли (лаги)

|

В панельных оценках используется переменная tax_cut_pp, отражающая межгодовое изменение фактической эффективной ставки налогообложения ИП в процентных пунктах: tax_cut_pp = Rate_(t-1) - Rate_t. Такая запись выбрана для того, чтобы положительное значение переменной означало снижение налоговой нагрузки. Это позволяет напрямую интерпретировать коэффициенты как ассоциированный отклик объема инвестиций на снижение эффективной ставки налогообложения ИП. В расчётах значение переменной ограничено интервалом от −3 до +3 п.п., такое усечение снижает влияние выбросов, при этом на границах ограничения оказались 4 из 236 доступных межгодовых наблюдений.

Исследование не претендует на строгую причинность: после учёта наблюдаемых характеристик оценивается ассоциированная связь между снижением эффективной ставки налогообложения ИП и динамикой инвестиций с учётом рисков обратной причинности, ненаблюдаемых факторов и шоков 2022–2024 гг. [25; 28]. Контур анализа: (1) срез 2024 г. и МНК; (2) проверки устойчивости; (3) DML; (4) оценка условных региональных эффектов (CATE) с помощью метода причинного леса (causal forest); (5) панель с фиксированными эффектами.

Спецификация:

![]()

где X – лаги перечисленных показателей среды;

θ – параметр усредненного ассоциированного отклика инвестиций на изменение эффективной ставки налогообложения ИП;

g(X_it) – гибкая часть модели, учитывающая нелинейное влияние наблюдаемых характеристик региона;

u_it – ненаблюдаемый остаточный компонент.

DML реализован по методу [25]: на первом этапе исход и воздействие очищаются от влияния X, на втором оценивается коэффициент при остаточном воздействии, причинный лес даёт условные региональные эффекты и ранжирование регионов [27]. Панельные модели с фиксированными эффектами года и/или региона [28] сопоставляются с оценками CATE. Использовались 5-кратная кросс-валидация, случайные леса (300 деревьев) и причинный лес (800 деревьев), параметры генератора фиксированы. Вспомогательная типология «аграрные / урбанизированные» регионы (2024 г.) служит только для интерпретации различий CATE, а не для идентификации.

Результаты

Согласно описательной статистике, объемы инвестиций в основной капитал существенно разнятся по регионам, в то время как эффективные ставки налогообложения ИП в 2024 году сосредоточены в узком диапазоне (в среднем около 5,4%). Перечень показателей и первичных источников данных представлен в табл. 2.

Таблица 2 – Перечень показателей и первичных источников данных

|

Показатель

|

Уровень данных

|

Период

|

Исходный

показатель / правило расчёта

|

Источник

|

|

Эффективная

ставка налогообложения ИП, %

|

Субъект РФ

|

2024

|

ФНС, форма 5-УСН:

исчисленный налог ИП / налоговая база ИП

|

[20]

|

|

Инвестиции в основной

капитал, млн руб.

|

Субъект РФ

|

2024

|

Росстат, разд. 10, табл. 10.1

«Инвестиции в основной капитал по субъектам РФ»

|

[17]

|

|

ВРП на душу населения,

руб., лаг t−1

|

Субъект РФ

|

2023

|

Росстат:

раздел 8 «Валовой региональный продукт» и раздел 1 «Население»; расчёт ВРП на

душу населения (значение t−1 для

наблюдения 2024 г.)

|

[18]

|

|

Снижение эффективной

ставки налогообложения ИП, п.п.

|

Субъект РФ ×

год

|

2022–2024

|

Rate_{t−1} − Rate_t по данным [20]; положительное значение = снижение

ставки

|

[20]

|

|

Изменение

инвестиций, млн руб.

|

Субъект РФ ×

год

|

2022–2024

|

Investment_t −

Investment_{t−1} по данным [17]

|

[17]

|

Среднегодовое изменение ставки по панельным данным близко к нулю (−0,01 п.п.), при этом региональная динамика носит разнонаправленный характер (табл. 3). Строка «среднее» в таблице 3 отражает среднее значение соответствующего показателя по региональным наблюдениям. Для панельных переменных расчет выполнен по наблюдениям формата «регион–год». В модель включены лагированные показатели региональной среды (значения за период t−1): ВРП на душу населения, уровень проникновения интернета, урбанизация, плотность дорожной сети и другие. Использование лагов – стандартный прием для панельных спецификаций: контрольные переменные отражают предшествующую структуру территории, что позволяет избежать смещения, вызванного одновременным изменением налоговой нагрузки и инвестиций в текущем году. В таблицах 3–4 приведены описательная статистика и результаты межрегионального среза 2024 г. Для переменных региональной среды в расчетах используются лагированные значения: например, для наблюдения 2024 г. ВРП на душу населения берется за 2023 г. Такой подход позволяет рассматривать характеристики региональной среды как предшествующие условия, а не как одновременно формирующиеся с инвестиционной динамикой показатели.

Таблица 3 – Описательная статистика

|

Показатель

|

N

|

Среднее

|

Стандартное отклонение

|

Мин

|

Макс

|

|

Эффективная ставка налогообложения ИП, % (2024 г.)

|

78

|

5,37

|

1,67

|

1,16

|

6,99

|

|

Инвестиции в основной капитал, млн руб. (2024

г.)

|

78

|

395647,8

|

548917,1

|

18950,0

|

3808371,0

|

|

ВРП на душу населения, руб., лаг t−1 (для среза 2024 г. – значение за

2023 г.)

|

78

|

1158037,1

|

1802666,2

|

182203,7

|

11995394,3

|

|

Снижение эффективной ставки налогообложения ИП, п.п.

(панель)

|

212

|

−0,01

|

0,78

|

−3,00

|

3,00

|

|

Изменение инвестиций, млн руб. (панель)

|

212

|

56483,6

|

96113,6

|

−38573,0

|

745845,7

|

Таблица 4 – Межрегиональный срез, 2024 г.

|

Показатель

|

Значение

|

|

Коэффициент при уровне эффективной

ставки налогообложения ИП, млн руб. на 1 п.п.

|

30 107,7

|

|

Изменение инвестиций, ассоциированное

с 1 п.п. изменения уровня эффективной ставки налогообложения ИП, млн руб.

|

-30

107,7

|

|

R²

|

0,008

|

|

p-значение

|

0,426

|

|

Число регионов

|

78

|

Поскольку в таблице 4 коэффициент оценен при уровне эффективной ставки налогообложения ИП, интерпретация снижения ставки на 1 п.п. требует изменения знака коэффициента, поэтому ассоциированное изменение инвестиций при снижении ставки указано со знаком минус.

Межрегиональный срез за 2024 г. не выявляет статистически достоверной линейной связи между объёмом вложений и эффективной ставкой налогообложения ИП (коэффициент Пирсона 0,091; R² = 0,008; p = 0,426). На рис. 1 точки образуют разрозненное «облако» без устойчивого наклона: регионы с крупными инвестициями не демонстрируют однозначной зависимости от уровня налоговой нагрузки на ИП.

Рисунок 1 – Эффективная ставка налогообложения ИП и инвестиции в основной капитал по регионам России, 2024 г.

Источник: составлено авторами на основе [17; 20].

Примечание. Каждая точка соответствует одному субъекту Российской Федерации.

Проверки устойчивости по 2024 г. (табл. 5) подтверждают слабую связь уровня ставки и инвестиций, в лог-спецификации оценка находится на границе 10 %-ной значимости (p = 0,084).

Таблица 5 – Устойчивость OLS

|

Спецификация

|

Коэффициент

|

R²

|

p

|

n

|

|

Базовая спецификация

|

30107,7

|

0,008

|

0,426

|

78

|

|

Логарифм инвестиций

|

0,129

|

0,039

|

0,084

|

78

|

|

Без регионов с выбросами

|

45712,8

|

0,039

|

0,088

|

76

|

На панели 2022–2024 гг. средний эффект DML составляет −5088,3 млн руб. на 1 п.п. снижения ставки, 95 %-й доверительный интервал от −33783,4 до 23606,9 включает ноль; усреднённый отклик по России статистически неустойчив (в т. ч. при проверке с прокси федеральных трансфертов).

Расхождение знаков между срезом 2024 г. (табл. 4) и DML объясняется разными методами и наборами контролей: срез фиксирует межрегиональные уровни, DML – изменения в панели. Далее акцент смещён на условные эффекты и их детерминанты. Средний DML-эффект и сводные показатели CATE представлены в табл. 6.

Таблица 6 – DML и CATE

|

Показатель

|

Значение

|

|

Средний DML, млн руб. на 1 п.п.

|

−5088,3

|

|

95% ДИ DML

|

[−33783,4; 23606,9]

|

|

Средний CATE

|

2069,5

|

|

Медианный CATE

|

2607,9

|

|

Доля регионов с положительным точечным CATE, %

|

72,2

|

|

Число регионов в CATE-контуре

|

72

|

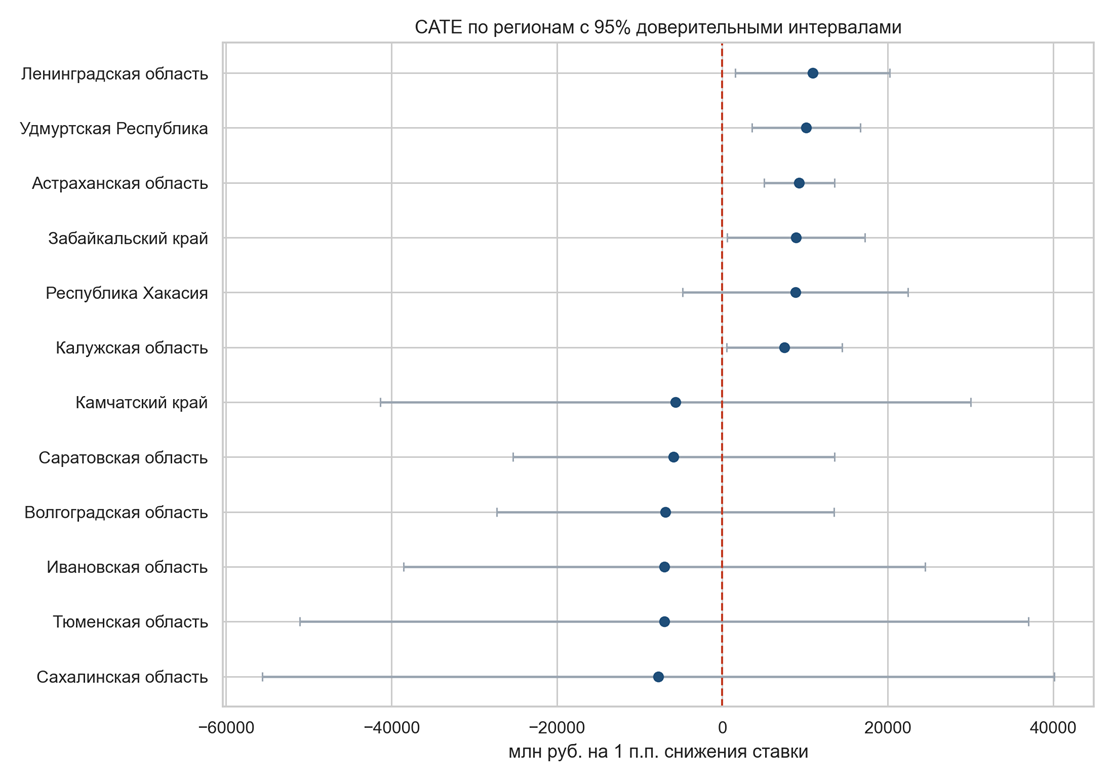

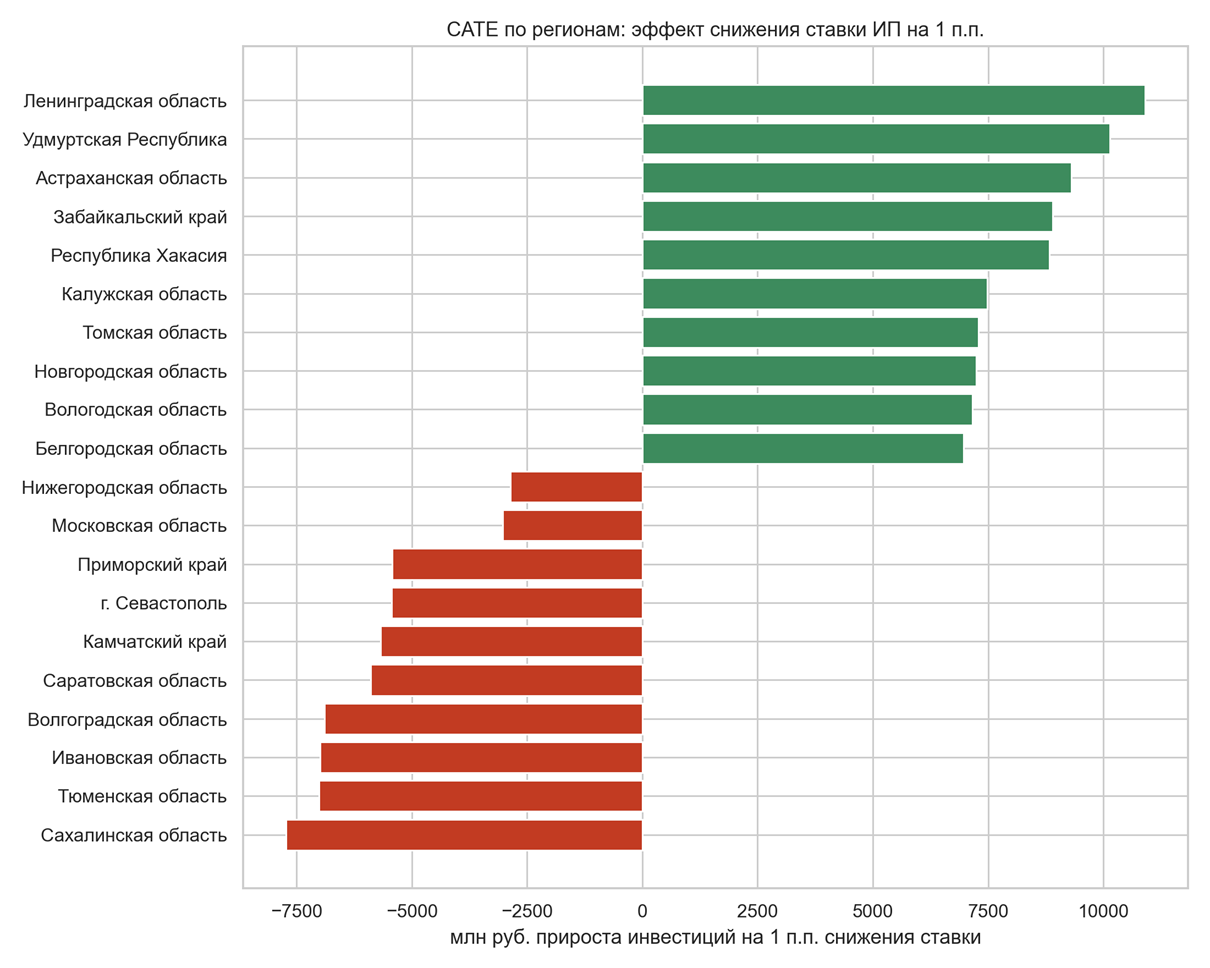

Значения CATE сильно варьируют по регионам: сводные показатели представлены в табл. 6, а экстремальные значения – в табл. 7 и на рис. 2–3. Доля положительных точечных оценок (72,2 %) не означает статистической значимости: интервалы широкие, поправка на множественные сравнения не применялась. Отрицательное среднее DML не противоречит положительному среднему CATE: первое представляет собой усреднённый ассоциативный отклик по панели, второе – условные оценки при неоднородной структуре. Экстремумы CATE приходятся на разные типы территорий, разброс условных баллов велик на фоне погрешности.

Таблица 7 – Экстремумы распределения CATE

|

Высокий CATE

|

млн руб./п.п.

|

Низкий

CATE

|

млн руб./п.п.

|

|

Ленинградская область

|

10908,6

|

Сахалинская область

|

−7726,8

|

|

Удмуртия

|

10137,2

|

Тюменская область

|

−7013,0

|

|

Астраханская область

|

9304,0

|

Ивановская область

|

−6988,3

|

|

Забайкальский край

|

8906,6

|

Волгоградская область

|

−6889,8

|

|

Республика Хакасия

|

8826,5

|

Саратовская область

|

−5887,0

|

Рисунок 2 – Распределение условных региональных эффектов снижения ставки налогообложения ИП с доверительными интервалами

Источник: построено авторами по расчётам на основе [17; 18; 20].

Рисунок 3 – Ранжирование регионов по условному инвестиционному отклику на снижение ставки налогообложения ИП

Источник: построено авторами по расчётам на основе [17; 18; 20].

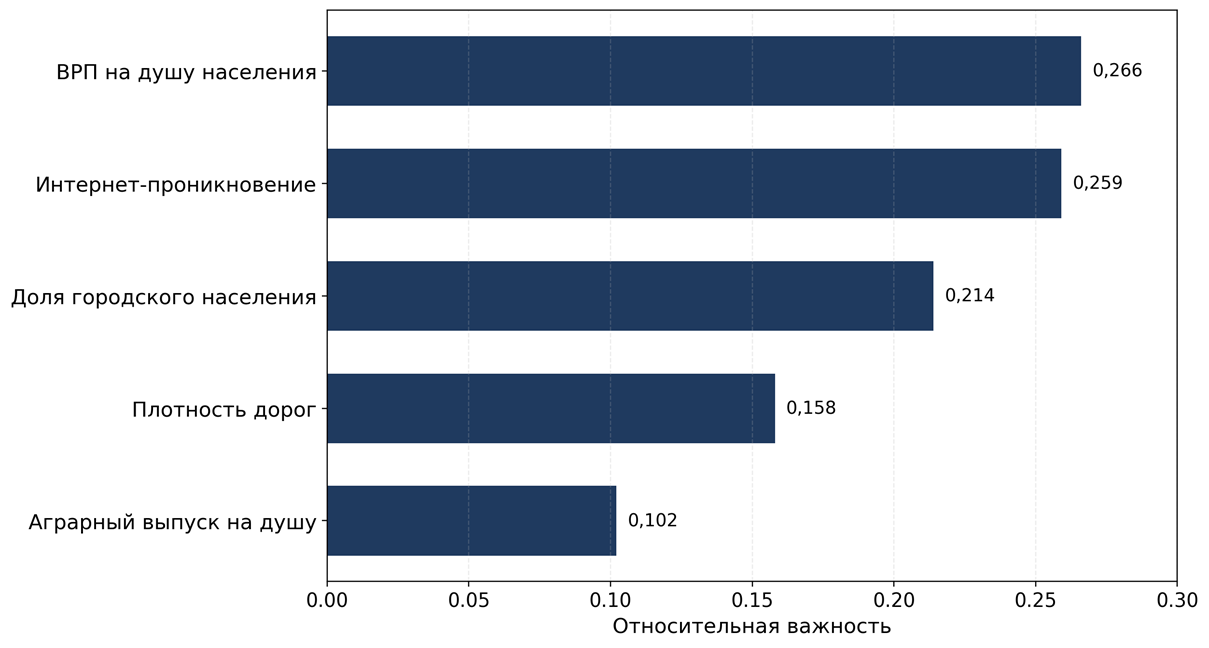

Ключевыми факторами, объясняющими неоднородность модели, выступают масштаб экономики (ВРП на душу населения), уровень цифровизации инфраструктуры и степень урбанизации (табл. 8, рис. 4).

Таблица 8 – Важность факторов неоднородности

|

Фактор

|

Относительная важность признака в модели

|

|

ВРП на

душу населения

|

0,266

|

|

Уровень проникновения интернета

|

0,259

|

|

Доля городского населения

|

0,214

|

|

Плотность дорожной сети

|

0,158

|

|

Объем производства сельхозпродукции

|

0,102

|

Данные показатели демонстрируют относительную значимость признаков в модели причинного леса, однако их не следует интерпретировать как эластичность или строгие причинно-следственные коэффициенты.

Рисунок 4 –Важность факторов неоднородности инвестиционного отклика

Источник: построено авторами по расчётам на основе [17; 18; 20].

Вспомогательное сопоставление групп по урбанизации и сельхозпроизводству на душу населения показывает более высокий средний CATE в условно аграрно-индустриальных регионах (3432,1 млн руб.) и более низкий – в урбанизированных (979,5 млн руб.), это иллюстрация связи с масштабом экономики и инфраструктурой, а не отдельное доказательство. Панельные модели с фиксированными эффектами (N = 212, табл. 9) не выявили значимого среднего отклика tax_cut_pp (p > 0,33), что согласуется с DML.

Таблица 9 – Панельные оценки

|

Спецификация

|

Коэф. при tax_cut_pp

|

Стат. ошибка

|

p

|

Ассоциированный отклик на 1 п.п. снижения, млн руб.

|

N

|

|

Объединенная МНК

|

−7928,8

|

9335,6

|

0,397

|

−7928,8

|

212

|

|

Фиксированные эффекты по годам

|

−7437,0

|

8840,4

|

0,401

|

−7437,0

|

212

|

|

Двусторонние фиксированные эффекты (регион + год)

|

2848,3

|

7629,8

|

0,710

|

2848,3

|

212

|

Положительное значение tax_cut_pp соответствует снижению эффективной ставки налогообложения ИП и совпадает по смыслу с TaxCut_it в формульной записи. Во всех спецификациях коэффициенты статистически незначимы (p > 0,33), что согласуется с результатами DML; при короткой панели смена знака оценки между спецификациями не рассматривается как устойчивый содержательный результат.

Таблица 10 – Ограничения интерпретации

|

Ограничение

|

Содержание

|

Следствие для выводов

|

|

Короткая панель

|

2022–2024 гг.

|

Слабая мощность панельных FE

|

|

Ненаблюдаемые факторы

|

Институты, качество управления

|

Ассоциации, не строгая причинность

|

|

Макрошоки

|

2022–2024 гг.

|

Возможное смешение общих трендов

|

|

Широкие ДИ CATE

|

Погрешность по регионам

|

Точечные CATE как ориентиры, не прогноз

|

|

УСН / ИП

|

Не весь МСП

|

Ограниченная внешняя валидность

|

|

Межрегиональный срез 2024

|

Одновременность

|

Только предварительный уровень

|

|

Уровень агрегации

|

Ставка относится к ИП, а инвестиции измерены по

региону в целом

|

Выводы относятся к ассоциации с общерегиональной инвестиционной

динамикой, а не к инвестициям самих ИП

|

Обсуждение

Результаты согласуются с логикой развития малого бизнеса через человеческий капитал, цифровую инфраструктуру и институты [12; 13; 23]. В период 2022–2024 гг. на отклик сильнее влияли цифровая и транспортная инфраструктура, чем количество выпускников вузов (включённое в модель, но не вошедшее в топ факторов неоднородности). Универсального правила «льгота эффективнее в аграрных регионах» нет: группы пересекаются по масштабу экономики и инфраструктуре.

Вместо универсального снижения налоговых ставок целесообразнее внедрять адресные пакеты мер, сочетающие льготы с развитием цифровой инфраструктуры и подготовкой кадров [3; 4; 5]. В регионах с высоким условным откликом необходимо сопровождение цифровизации ИП, в зонах с нулевым или отрицательным откликом (нижняя часть табл. 7) – приоритет нефискальным мерам: развитию транспорта, внедрению цифровых сервисов и программ наставничества.

При короткой панели и множестве контролей CATE выявляет неоднородность, скрытую за усреднением [25; 26; 27], незначимость панельных моделей с фиксированными эффектами (табл. 9) с этим согласуется. Условные оценки по регионам не следует трактовать как гарантированный эффект льготы (широкие доверительные интервалы), налоговый инструмент разумно сочетать с цифровизацией и обучением предпринимателей [12; 13].

Заключение

Снижение эффективной налоговой нагрузки на ИП не сопровождается устойчивым ростом инвестиций по стране в среднем, но проявляется неоднородно на региональном уровне. Связь налоговых стимулов с инвестиционной динамикой в большей степени определяется качеством региональной среды – цифровизацией, транспортом, кадрами и масштабом экономики. Важно сопоставлять регионы по их чувствительности к изменению эффективной ставки налогообложения ИП, а также синхронизировать налоговые преференции с развитием инфраструктуры и человеческого капитала, не допуская ошибочной трактовки точечных эффектов CATE как гарантированного прироста капитала.

Источники:

2. Баринова В.А., Земцов С.П., Царева Ю.В. Предпринимательство и институты: есть ли связь на региональном уровне в России? // Вопросы экономики. 2018. № 6. С. 92–116. DOI: https://doi.org/10.32609/0042-8736-2018-6-92-116

3. Борисов А.Н., Бородин А.И., Губарев Р.В., Дзюба Е.И., Сагатгареев Э.Р. Управление инвестиционной привлекательностью субъектов Российской Федерации в контексте достижения целей устойчивого развития ООН // Вестник МГИМО-Университета. 2022. Т. 15. № 3. С. 202–230. DOI: https://doi.org/10.24833/2071-8160-2022-3-84-202-230

4. Бородин В.А., Галушкина А.И., Нагаева Е.А. Выбор оптимальной системы налогообложения для субъектов малого предпринимательства // Экономика и управление: проблемы, решения. 2020. Т. 1. № 1. С. 109–114.

5. Майсснер Д. Экономические эффекты "перетока" результатов научно-технической и инновационной деятельности // Форсайт. – 2012. – Т. 6, № 4. – С. 20-31. – EDN PJHKIF.

6. Земцов С.П., Смелов Ю.А. Факторы регионального развития в России: география, человеческий капитал или политика регионов // Журнал Новой экономической ассоциации. 2018. № 4(40). С. 84–108. DOI: https://doi.org/10.31737/2221-2264-2018-40-4-4

7. Зубаревич Н.В. Стратегия пространственного развития: приоритеты и инструменты // Вопросы экономики. 2019. № 1. С. 5–29. DOI: https://doi.org/10.32609/0042-8736-2019-1-5-29

8. Игнатьева Е.Д., Мариев О.С. Методология и инструментарий структурно-функционального анализа регионального развития // Экономика региона. 2013. № 1. С. 226–237. DOI: https://doi.org/10.17059/2013-1-22

9. Картаев Ф.С., Полунин К.Е. Влияет ли рейтинг инвестиционного климата на экономическое развитие региона? // Вопросы экономики. 2019. № 5. С. 90–102. DOI: https://doi.org/10.32609/0042-8736-2019-5-90-102

10. Клычева Г.С., Леонтьева Ж.Г., Фахретдинова Э.Н., Заугарова Е.В., Файзуллин И.М. Специальные налоговые режимы для малого бизнеса: проблемы выбора оптимальной налоговой нагрузки // Учет. Анализ. Аудит. 2023. Т. 10. № 4. С. 74–83. DOI: https://doi.org/10.26794/2408-9303-2023-10-4-74-83

11. Кузнецова Е.В. Необоснованная налоговая выгода при дроблении бизнеса: актуальные проблемы доказывания // Наукосфера. 2022. № 1–2. С. 308–313.

12. Мызрова К.А., Мявлина Н.Ж., Захарова Ю.Н., Заводцков А.С. Цифровые технологии как фактор устойчивого развития малого бизнеса // Креативная экономика. 2024. Т. 18. № 9. С. 2193–2210. DOI: https://doi.org/10.18334/ce.18.9.121528

13. Мызрова К.А., Панько Ю.В., Овчинникова С.В., Брюхачев В.А. Цифровая трансформация малого бизнеса: возможности, перспективы и препятствия // Креативная экономика. 2024. Т. 18. № 12. С. 3251–3268. DOI: https://doi.org/10.18334/ce.18.12.122173

14. Никитин А. Инвестиционный рейтинг как инструмент стимулирования эффективности управления развитием регионов России // Экономическая политика. 2016. Т. 11. № 6. С. 192–221. DOI: https://doi.org/10.18288/1994-5124-2016-6-09

15. Пинская М.Р., Костин А.А., Аветисян С.А., Мангасарян Р.Я., Минасян М.М. Дифференциация налоговой нагрузки по размеру субъектов малого и среднего предпринимательства // Финансы: теория и практика. 2026. Т. 30. № 1. С. 174–187. DOI: https://doi.org/10.26794/2587-5671-2026-30-1-174-187

16. Пиньковецкая Ю.С. Инвестиции в основной капитал по регионам России в 2019 году // Статистика и экономика. 2021. Т. 18. № 1. С. 47–53. DOI: https://doi.org/10.21686/2500-3925-2021-1-47-53

17. Росстат. Приложение к статистическому сборнику «Регионы России. Социально-экономические показатели. 2025». Раздел 10 «Инвестиции», табл. 10.1 «Инвестиции в основной капитал по субъектам Российской Федерации». URL: https://rosstat.gov.ru/storage/mediabank/Pril_Region_Pokaz_2025.rar (дата обращения: 15.05.2026).

18. Росстат. Приложение к статистическому сборнику «Регионы России. Социально-экономические показатели. 2025». Раздел 1 «Население» (табл. 1.1, 1.3, 1.20), раздел 2 «Труд» (табл. 2.3, 2.7), раздел 4 «Образование» (табл. 4.21), раздел 8 «Валовой региональный продукт» (табл. 8.1, 8.2), раздел 13 «Сельское хозяйство» (табл. 13.1), раздел 16 «Транспорт» (табл. 16.9), раздел 17 «Информационные и коммуникационные технологии» (табл. 17.7.1), раздел 19 «Финансы» (табл. 19.1, 19.2). URL: https://rosstat.gov.ru/storage/mediabank/Pril_Region_Pokaz_2025.rar (дата обращения: 15.05.2026).

19. Садыков М.А., Суптело Н.П. Эффективность применения специальных налоговых режимов для субъектов малого и среднего предпринимательства // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление. 2023. № 1. С. 53–60. DOI: https://doi.org/10.21777/2587-554X-2023-1-53-60

20. Федеральная налоговая служба. Набор открытых данных по форме № 5-УСН «Отчет о налоговой базе и структуре начислений по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». URL: https://data.nalog.ru/opendata/7707329152-usn (дата обращения: 15.05.2026).

21. Федеральные законы о федеральном бюджете на 2022–2024 гг. (№ 390-ФЗ от 06.12.2021; № 466-ФЗ от 05.12.2022; № 540-ФЗ от 27.11.2023).

22. Чаркина Е.С., Мирошников С.Н. Улучшение инвестиционного климата как главный вызов регионального развития // Экономика и управление. 2016. № 6. С. 13–17. URL: https://emjume.elpub.ru/jour/article/view/100 (дата обращения: 15.05.2026).

23. Asheim B.T., Isaksen A. Regional innovation systems: the integration of local «sticky» and global «ubiquitous» knowledge // The Journal of Technology Transfer. 2002. Vol. 27. No. 1. P. 77–86. DOI: https://doi.org/10.1023/A:1013163908494

24. Athey S., Imbens G.W. Machine learning methods that economists should know about // Annual Review of Economics. 2019. Vol. 11. P. 685–725. DOI: https://doi.org/10.1146/annurev-economics-080217-053433

25. Chernozhukov V., Chetverikov D., Demirer M., Duflo E., Hansen C., Newey W., Robins J. Double/debiased machine learning for treatment and structural parameters // The Econometrics Journal. 2018. Vol. 21. No. 1. P. C1–C68. DOI: https://doi.org/10.1111/ectj.12097

26. Rodríguez-Pose A. Do institutions matter for regional development? // Regional Studies. 2013. Vol. 47. No. 7. P. 1034–1047. DOI: https://doi.org/10.1080/00343404.2012.661420

27. Wager S., Athey S. Estimation and inference of heterogeneous treatment effects using random forests // Journal of the American Statistical Association. 2018. Vol. 113. No. 523. P. 1228–1242. DOI: https://doi.org/10.1080/01621459.2017.1319839

28. Wooldridge J.M. Econometric Analysis of Cross Section and Panel Data. 2nd ed. Cambridge, MA: MIT Press, 2010. 1064 p.

Страница обновлена: 16.07.2026 в 09:57:15

Download PDF | Downloads: 8

Tax incentives for individual entrepreneurs in the digital and human resources environment of Russian regions: investment response heterogeneity

Serbulova N.M., Oganezov E.B.Journal paper

Creative Economy

Volume 20, Number 6 (June 2026)

Abstract:

The article uses interregional data from the Federal Tax Service of Russia based on simplified taxation reporting and official regional statistics for 2021–2024 to examine the associated relationship between reductions in the effective tax burden on individual entrepreneurs and changes in fixed capital investment across Russian regions. The empirical analysis combines double machine learning and the estimation of conditional regional effects.

The research hypothesis is that the investment response to tax incentives depends not only on the size of tax relief but also on the quality of the regional environment, including digital infrastructure, transport connectivity, and human capital.

The average estimate for the country is statistically unstable, while regional investment responses differ substantially. A more pronounced positive response is associated with economic scale, digital development, and labor force quality. The findings indicate that tax incentives are more closely linked to investment dynamics when embedded in a broader regional policy mix for business development rather than offered as an isolated measure. The estimates may be taken into account when designing targeted regional support packages for small business.

Keywords: individual entrepreneurs, tax incentives, regional business environment, small business digitalization, human capital, regional economy

JEL-classification: H25, R11, O33, J24, L26

References:

Asheim B.T., Isaksen A. (2002). Regional innovation systems: the integration of local «sticky» and global «ubiquitous» knowledge The Journal of Technology Transfer. 27 (1). 77-86. doi: 10.1023/A:1013163908494.

Athey S., Imbens G.W. (2019). Machine learning methods that economists should know about Annual Review of Economics. 11 685-725. doi: 10.1146/annurev-economics-080217-053433.

Balakin R.V., Steshenko Yu.A. (2024). Review of Approaches to Assessing the Impact of New Challenges on the Economy and Certain Aspects of Taxation. Finansovyy zhurnal. 16 (3). 68-85. doi: 10.31107/2075-1990-2024-3-68-85.

Barinova V.A., Zemtsov S.P., Tsareva Yu.V. (2018). Entrepreneurship and institutions: does the relationship exist at the regional level in Russia?. Voprosy Ekonomiki. (6). 92-116. doi: 10.32609/0042-8736-2018-6-92-116.

Borisov A.N., Borodin A.I., Gubarev R.V., Dzyuba E.I., Sagatgareev E.R. (2022). Managing the Investment Attractiveness of the Federal Subjects of Russia in the Context of the UN Sustainable Development Goals. Vestnik of MGIMO University. 15 (3). 202–230. doi: 10.24833/2071-8160-2022-3-84-202-230.

Borodin V.A., Galushkina A.I., Nagaeva E.A. (2020). Choosing the Optimal Tax System for Small Businesses. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 1 (1). 109–114.

Charkina E.S., Miroshnikov S.N. (2016). Investment Climate Improvement as the Main Challenge of Regional Development. Economics and Management. (6). 13–17.

Chernozhukov V., Chetverikov D., Demirer M., Duflo E., Hansen C., Newey W., Robins J. (2018). Double/debiased machine learning for treatment and structural parameters The Econometrics Journal. 21 (1). 1-68. doi: 10.1111/ectj.12097.

Ignateva E.D., Mariev O.S. (2013). Methodology, Attitude and Instruments for Structural and Functional Analysis of Regional Development. Economy of the region. (1). 226–237. doi: 10.17059/2013-1-22.

Kartaev F.S., Polunin K.E. (2019). Does the Investment Climate Rating Influence the Economic Development of the Region. Voprosy Ekonomiki. (5). 90–102. doi: 10.32609/0042-8736-2019-5-90-102.

Klycheva G.S., Leonteva Zh.G., Fakhretdinova E.N., Zaugarova E.V., Fayzullin I.M. (2023). Special Tax Regimes for Small Businesses: Problems of Choosing the Optimal Tax Burden. International Scientific and Practical Journal “Accounting. Analysis. Auditing”. 10 (4). 74–83. doi: 10.26794/2408-9303-2023-10-4-74-83.

Kuznetsova E.V. (2022). Unjustified Tax Benefit via Business Fragmentation: Actual Problems of Proving. Naukosfera. (1–2). 308–313.

Mayssner D. (2012). Economic effects of the "overflow" of the results of scientific, technical and innovative activities. Forsayt. 6 (4). 20-31.

Myzrova K.A., Myavlina N.Zh., Zakharova Yu.N., Zavodtskov A.S. (2024). Digital technology as a factor of sustainable development of small businesses. Creative Economy. 18 (9). 2193-2210. doi: 10.18334/ce.18.9.121528.

Myzrova K.A., Panko Yu.V., Ovchinnikova S.V., Bryukhachev V.A. (2024). Digital transformation of small business: opportunities, prospects and obstacles. Creative Economy. 18 (12). 3251-3268. doi: 10.18334/ce.18.12.122173.

Nikitin A. (2016). Investment Rating as an Incentive Tool for Efficiency Promotion in Development Governance of the Russian Regions. “Economic Policy” Journal. 11 (6). 192-221. doi: 10.18288/1994-5124-2016-6-09.

Pinkovetskaya Yu.S. (2021). Investments in Capital Assets at the Regions of Russia in 2019. Statistika i Ekonomika. 18 (1). 47-53. doi: 10.21686/2500-3925-2021-1-47-53.

Pinskaya M.R., Kostin A.A., Avetisyan S.A., Mangasaryan R.Ya., Minasyan M.M. (2026). Differentiation of the Tax Burden Based on the Size of Small and Medium-Sized Businesses. Finance: Theory and Practice». 30 (1). 174-187. doi: 10.26794/2587-5671-2026-30-1-174-187.

Rodríguez-Pose A. (2013). Do institutions matter for regional development? Regional Studies. 47 (7). 1034–1047. doi: 10.1080/00343404.2012.661420.

Sadykov M.A., Suptelo N.P. (2023). The Effectiveness of the Application of Special Tax Regimes for Small and Medium-Sized Enterprises. Vestnik Moskovskogo universiteta im. S.Yu. Vitte. Seriya 1: Ekonomika i upravlenie. (1). 53–60. doi: 10.21777/2587-554X-2023-1-53-60.

Wager S., Athey S. (2018). Estimation and inference of heterogeneous treatment effects using random forests Journal of the American Statistical Association. 113 (523). 1228–1242. doi: 10.1080/01621459.2017.1319839.

Wooldridge J.M. (2010). Econometric Analysis of Cross Section and Panel Data

Zemtsov S.P., Smelov Yu..A. (2018). Factors of regional development in Russia: geography, human capital and regional policies. The Journal of the New Economic Association. (4). 84-108. doi: 10.31737/2221-2264-2018-40-4-4.

Zubarevich N.V. (2019). Spatial Development Strategy: Priorities and Instruments. Voprosy Ekonomiki. (1). 5-29. doi: 10.32609/0042-8736-2019-1-5-29.