Влияние цифровой трансформации фондового рынка на модели риск-ориентированного инвестирования

Ермоловская О.Ю.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 3 (Июль-сентябрь 2026)

Аннотация:

Исследование посвящено анализу риск-ориентированного инвестирования в условиях структурной трансформации фондового рынка РФ в 2024–2025 гг., вызванной доминированием частных инвесторов и ростом алгоритмической торговли через искусственный интеллект. Научную новизну представляет разработанная многофакторная количественная модель «Цифровой ESG-фильтр» для оценки устойчивости корпоративных эмитентов к рискам внезапного падения ликвидности и повышенной волатильности. Также доказан синергетический эффект внедрения цифровых финансовых активов (ЦФА) как инновационного инструмента диверсификации фондирования, защищающего капитализацию от экономических шоков. Проводится анализ основных видов рисков фондовых инструментов и оценка влияния ключевых экономических изменений и ESG-факторов на развитие этого рынка. В статье также изучается динамика объемов сделок с ESG- инструментами, а также выявляются основные тренды и перспективы данного сектора. Полученные результаты имеют высокую практическую значимость для институциональных, корпоративных инвесторов, брокеров и регулятора при формировании риск-ориентированных инвестиционных стратегий

Ключевые слова: фондовый рынок; алгоритмическая торговля; искусственный интеллект, розничные инвесторы; ESG-критерии; цифровые финансовые активы; стресс-тестирование; алгоритмическое моделирование

JEL-классификация: G11, G12, G14, G28, G53

Введение

Актуальность исследования обусловлена тем, что современный этап развития общества характеризуется стремительным распространением цифровых технологий, которые трансформируют экономические и социальные отношения. Искусственный интеллект (ИИ), платформенные бизнес-модели, алгоритмические системы обработки данных становятся неотъемлемой частью хозяйственной деятельности и повседневной жизни. В этих условиях усиливается концентрация технологических ресурсов и контроля над ними, что приводит к формированию новых форм зависимости и перераспределению экономической власти.

Целью данной статьи является разработка модели риск-ориентированного инвестирования в условиях структурной трансформации фондового рынка России с учетом ESG-факторов.

Анализ и прогнозирование основных видов рисков фондовых инструментов проводили ряд российских ученых [10, 11, 12], однако использование методов искусственного интеллекта в этом вопросе еще не нашел своего отражения. Кроме того, работах Милькиной А., Симоновой О., Федорова П. и других [1, 5, 8, 9] исследуется рынок цифровых активов, мы расширим эти исследования построением моделей чувствительности и влияния цифровых переменных (ИИ, ЦФА) на показатели доходности и рисков.

Согласно гипотезе, автор исходит из предположения, что усиление концентрации технологического контроля и применение инструментария искусственного интеллекта (ИИ) способствует росту структурного неравенства и формированию новой модели иерархии доступа к ресурсам цифровой экономики, которая активно применяется на современном фондовом рынке.

Материалы и методы

Для эмпирической проверки выдвинутой гипотезы применён комплексный подход количественного моделирования с использованием инструментов анализа данных. Эмпирическую основу исследования составил структурированный массив данных по 1200 российским публичным компаниям (идентификация эмитентов анонимна). В выборку включены показатели торговой активности за 2024–2025 гг., что позволило учесть поведение рынка в условиях повышенной волатильности [2,15].

В модели использованы следующие переменные:

1) Digital_Score - интегральный показатель цифровой зрелости (0–100 баллов), включающий оценку готовности эмитента к выпуску цифровых финансовых активов;

2) ESG_Score - рейтинг устойчивого развития по методике RAEX-2024 [6];

3) Retail_Share - доля розничных инвесторов в структуре free-float;

4) показатели доходности: Return_Baseline (базовый сценарий) и Return_Risky (стресс-сценарий).

Обработка данных и моделирование стресс-тестов (flash crashes) выполнены в среде Jupyter Notebook с применением языка Python. Использованы библиотеки pandas, numpy, matplotlib, seaborn [14].

Основная часть

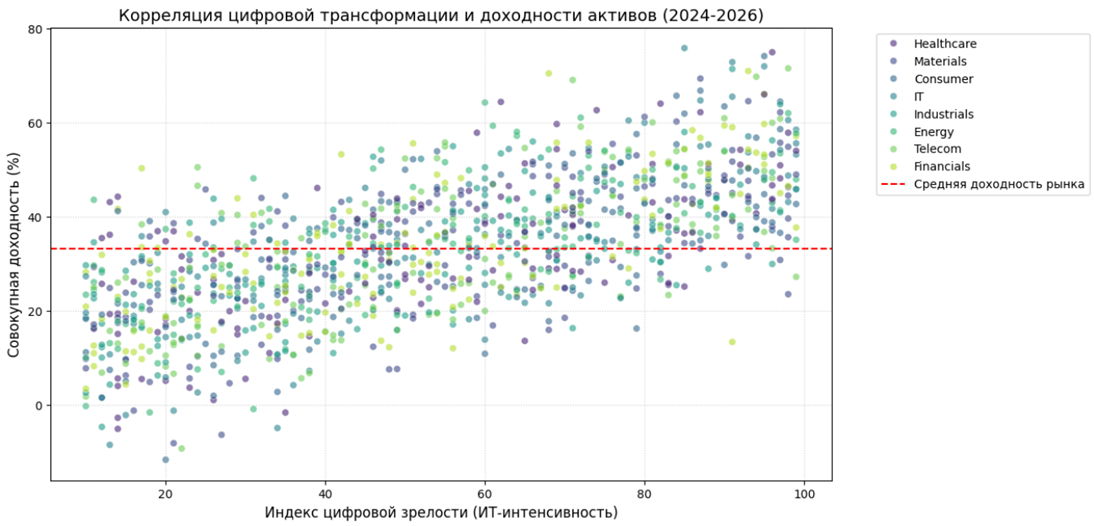

В ходе исследования был построен график зависимостей, где область, обозначенная пунктирной линией, представлена эмитентами с высоким уровнем цифровой адаптации (рис.1). Эти участники рынка преимущественно концентрируются в верхнем правом секторе графика. Для компаний технологического и телекоммуникационного профиля характерен диапазон доходности 45–70%, что превышает рыночный ориентир.

Рис. 1. Корреляция цифровой трансформации и доходности активов (2024-2026)

Источник: составлено автором на основе данных RAEX [6], Мосбиржи [15].

Далее, исследуем компании по цифровой зрелости, т.е. активности в использовании искусственного интеллекта в операциях на фондовом рынке. Расчеты показали, что средняя доходность лидеров в этом направлении равна 45,91%, средняя доходность отстающих равна 19,22%. Разница превышает двукратный разрыв по относительным значениям, что свидетельствует о наличии статистически значимого эффекта цифровой адаптации на финансовые результаты. Полученные данные подтверждают структурную неоднородность доходности в зависимости от уровня цифрового развития компаний.

Установленный по данным разрыв в средней доходности между крайними группами, превышающий двукратное значение, указывает на значимую роль технологического компонента в формировании рыночной стоимости и динамики капитализации эмитентов. Указанный результат согласуется с предположением о том, что уровень цифровой зрелости выступает одним из ключевых факторов, определяющих различия в инвестиционной результативности компаний в рассматриваемый период.

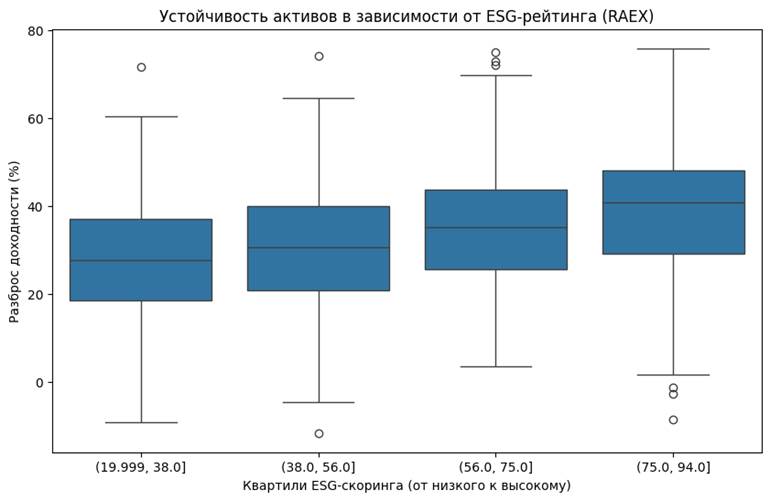

Во втором блоке анализа рассмотрено влияние поведенческого ориентира, заданного уровнем ESG-рейтинга. Для сопоставления устойчивости активов по квартилям ESG-скоринга применена диаграмма размаха (boxplot; рис. 2), позволяющая отразить медианные значения, межквартильный размах и характер распределения доходностей внутри каждой группы.

Рис. 2. Устойчивость активов в зависимости от ESG-рейтинга

Источник: составлено автором на основе данных рейтингового агентства RAEX [6].

Результаты квартильного анализа ESG-рейтинга демонстрируют выраженные различия в распределении доходности активов. Компании, отнесённые к нижнему квартилю (19,99 – 38,0 баллов), характеризуются значительной вариативностью показателей: наблюдаются как эпизоды отрицательной доходности, так и существенные просадки.

В рамках программной симуляции стресс-теста, отражающего алгоритмический шок, секторальные результаты обобщены в Таблице 1.

Таблица 1

Усредненные метрики устойчивости и доходности в стресс-сценариях по секторам экономики

|

Сектор экономики (Sector)

|

Индекс цифровизации (Digital_Score)

|

Рейтинг устойчивого развития (ESG_Score)

|

Доля розничных инвесторов (Retail_Share,%)

|

Базовая доходность (Return_Baseline,%)

|

Доходность в стресс-сценарии (Return_Risky, %)

|

|

IT и Технологии

|

78,4

|

65,2

|

38,5

|

42,1

|

18,4

|

|

Финансовый

|

64,1

|

72,8

|

45,2

|

38,5

|

11,2

|

|

Телекоммуникации

|

71,5

|

69,1

|

41

|

35,2

|

14,8

|

|

Здравоохранение

|

55,7

|

74,3

|

34,6

|

36,9

|

8,5

|

|

Потребительский

|

48,2

|

62

|

61,4

|

33,7

|

-2,1

|

|

Энергетика

|

42,3

|

58,4

|

52,7

|

31,6

|

-4,5

|

|

Промышленность

|

39,1

|

48,6

|

49,3

|

27,5

|

-6,3

|

|

Сырьевой

|

35,8

|

51,5

|

58,1

|

28,4

|

-8,7

|

Представленные данные показывают, что традиционные отрасли при высокой доле розничного участия (в отдельных сегментах до 61% во free-float), прежде всего сырьевой и потребительский сектора, в условиях ухудшения ликвидности формируют отрицательную доходность, достигающую 8,7%.

Иная траектория наблюдается в секторах инновационной экономики -информационных технологиях, финансовом секторе и телекоммуникациях, где в стресс-сценарии сохраняются положительные значения доходности [3,7,13]. Это указывает на более высокую способность данных отраслей выдерживать рыночные потрясения.

Таблица 1 фиксирует выраженное расслоение: для IT, финансов и телекоммуникаций характерны повышенные значения цифровой зрелости (Digital_Score 64-78 баллов). Именно в этих секторах показатель доходности в риск-режиме (Return_Risky) остаётся в положительной зоне и варьируется от +11,2% до +18,4% даже при моделировании флэш-крэша (flash crash) и массовых распродаж со стороны розничных инвесторов.

В противоположность этому капиталоёмкие отрасли - сырьевой сектор, промышленность и энергетика демонстрируют более низкие параметры цифрового развития: средний Digital_Score не превышает 45 баллов. Для них также характерна высокая концентрация розничного капитала, достигающая 58,1% во free-float. При возникновении алгоритмического шока доходность активов данных отраслей уходит ниже нулевой отметки; глубина снижения составляет от −4,5% до −8,7%.

Совокупность результатов подтверждает, что наличие развитой производственной базы само по себе не обеспечивает устойчивость капитализации в условиях цифровых и поведенческих шоков, тогда как уровень цифровой зрелости и структура держателей оказываются значимыми факторами рыночной устойчивости.

Именно в рамках завершающего этапа моделирования сформирован синтетический «Цифровой портфель», включающий эмитентов с высокими значениями Digital_Score и ESG_Score. Отбор осуществлялся алгоритмически на основе заданных пороговых параметров, что позволило минимизировать влияние субъективных факторов при формировании структуры активов.

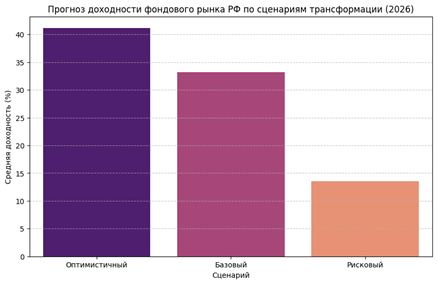

Для оценки чувствительности портфеля к различным траекториям рыночной трансформации построены сценарные модели (рис. 3, рис. 4).

Рис. 3. Прогноз доходности фондового рынка РФ по сценариям трансформации (2026)

Источник: составлено автором на основе данных Мосбиржи [15].

Расчёты показывают, что при благоприятной макроэкономической конфигурации средняя доходность достигает 41,17%. В базовом сценарии показатель составляет 33,15%, что соотносится со среднерыночной динамикой, выявленной в предыдущих разделах исследования (таблица 2).

Таблица 2

Результаты прогноза доходности, выявленные из прогнозирования в среде Python

|

Сценарий

|

Средняя доходность (%)

|

|

Оптимистичный

|

41,17

|

|

Базовый

|

33,15

|

|

Рисковый

|

13,49

|

Представленная в таблице агрегированная сводка количественно уточняет графическую визуализацию. Видно, что даже при переходе от оптимистичного к базовому сценарию снижение доходности носит умеренный характер, что указывает на относительную устойчивость сформированного портфеля. Данный результат логично продолжает выводы о значимости цифровых и ESG-факторов в структуре рыночной доходности и создаёт основу для анализа риск-сценария, рассматриваемого далее.

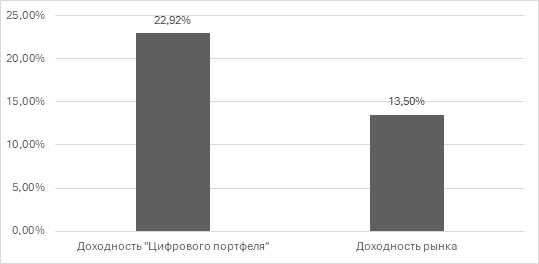

Рис. 4. Сравнительная устойчивость портфеля в условиях структурного шока (2026)

Источник: составлено автором на основе данных Мосбиржи [15].

Для получения дополнительной прогнозной оценки рисков исследуемых фондовых инструментов используем собственную корреляционную модель.

В основу модели легли исходные данные по 250 компаниям [15]. Из них 50 показывают низкую доходность, остальные 200 используют цифровой портфель и устойчивы. Зависимой переменной B присвоили 1 для первых и 0 для вторых. Поскольку низкая доходность - это неприемлемая степень принятия инвестиционного решения, модель используют для оценки риска её падения.

В общем виде корреляционная модель может быть представлена следующим образом:

![]() , (1)

, (1)

Сначала в модель включала расширенный набор финансовых показателей. Затем провели предварительный анализ: проверили корреляцию между переменными, оценили значимость коэффициентов и отсеяли незначимые факторы. Главное внимание уделили тому, насколько хорошо модель различает устойчивые по доходности компании и те, кто в группе риска.

В результате была получена сокращённая корреляционная модель, включающая три статистически значимых фактора:

Z = 10.15378 – 0.429217X1 – 40.0540X6 – 6.34886M10, (2)

где X1 – натуральный логарифм от выручки, X1 – коэффициент автономии, M10 – коэффициент обновления производственных фондов.

Для получения итоговой вероятности используется логистическая функция:

![]() , (3)

, (3)

Полученное значение P - это модельная вероятность того, что доходность компании снизится. Чем ближе к нулю, тем ниже риск и тем надёжнее положение. Чем ближе к единице, тем выше риск ухудшения. Если P меньше 0,5, компанию можно считать условно устойчивой. Если больше 0,5, это сигнал о повышенной вероятности перехода в финансово неустойчивое состояние.

Далее выполним расчет показателей построенной корреляционной модели на данных по эмитентам с высоким уровнем цифровой адаптации [6,15], чтобы оценить риск снижения финансовой устойчивости исследуемых компаний в 2023-2025 гг. (табл. 3).

Таблица 3

Результаты корреляционной модели

|

Показатель

|

2023

|

2024

|

2025

|

|

X1

|

21,5785

|

21,6573

|

21,8363

|

|

X6

|

0,1486

|

0,1109

|

0,1159

|

|

M10

|

0,0242

|

0,0368

|

0,0463

|

|

Z

|

-5,2138

|

-3,8175

|

-4,1549

|

|

f(z)

|

0,01

|

0,02

|

0,02

|

Во все годы значение f(z) держалось заметно ниже 0,2, а это низкий риск потери финансовой устойчивости. Лучше всего ситуация была в 2023 году. В 2024 риск чуть подрос, а в 2025 снова снизился, но так и остался в пределах низкого уровня.

Заключение

Таким образом, в результате проведенного исследования была разработана модель риск-ориентированного инвестирования в условиях цифровой трансформации фондового рынка России с учетом ESG-факторов.

На выборке из 1200 компаний эмпирически доказано, что интеграция метрик цифровой зрелости (Digital Score) и критериев устойчивого развития (ESG Score) существенно снижает волатильность инвестиционного портфеля в стресс-сценариях. Также доказан синергетический эффект внедрения цифровых финансовых активов (ЦФА) как инновационного инструмента диверсификации фондирования, защищающего капитализацию от шоков.

Источники:

2. Банк России. Основные направления развития финансового рынка Российской Федерации на 2025–2027 годы. Официальный сайт Банка России: [сайт]. ‒ 2025. [Электронный ресурс]. URL: https://www.cbr.ru/about_br/publ/onfinmarket/ (дата обращения: 25.02.2026).

3. Зубофф Ш. Эпоха надзорного капитализма: битва за человеческое будущее на новом рубеже власти. / пер. с англ. А. Смирнова. - Москва: Издательство Института Гайдара, 2021. – 768 c.

4. Интерфакс. Частные инвесторы в 2025 г. вложили в ценные бумаги на МосБирже рекордные 2,5 трлн руб. Интерфакс: [сайт]. ‒ 2026. [Электронный ресурс]. URL: https://www.interfax.ru/business/1067618 (дата обращения: 25.02.2026).

5. Милькина А. Рынок ЦФА в России в 2025 году вырос на 11,5%. Ведомости: [сайт]. ‒ 2026. [Электронный ресурс]. URL: https://www.vedomosti.ru/analytics/trends/articles/2026/01/30/1172789-rinok-tsfa-v-rossii-v-2025-godu-viros-na-115 (дата обращения: 25.02.2026).

6. Рейтинговое агентство RAEX. ESG-рэнкинг RAEX: Методика присвоения ESG-рейтингов (в редакции 2024 года). Рейтинговое агентство RAEX: [сайт]. ‒ 2024. [Электронный ресурс]. URL: https://raex-rr.com/ESG/ESG_companies/ESG_rating_companies/2024.11/methods/ (дата обращения: 25.02.2026).

7. СберАналитика. Рынок ЦФА в 2025 году — обзор SberCIB. Sber.pro: [сайт]. ‒ 2025. [Электронный ресурс]. URL: https://sbercib.ru/publication/tsifrovie-finansovie-aktivi-obzor-rinka-v-2025-godu (дата обращения: 25.02.2026).

8. Симонова О.А. Технологическая феодализация как фактор трансформации современного общества // Вестник Томского государственного университета. Философия. Социология. Политология. – 2023. – № 75. – c. 189‒198.

9. Федоров П. Токенизация реальных активов в России: перспективы 2026 года. Ведомости: [сайт]. ‒ 2026. [Электронный ресурс]. URL: https://www.vedomosti.ru/analytics/trends/articles/2026/02/27/1179412-kakovi-perspektivi-tokenizatsii-realnih-aktivov-v-rossii (дата обращения: 25.02.2026).

10. Финансовый университет. Использование искусственного интеллекта в торговле ценными бумагами. Финансовый университет при Правительстве РФ: [сайт]. ‒ 2025. [Электронный ресурс]. URL: https://www.fa.ru/university/structure/university/uso/press-service/press-releases/ispolzovanie-iskusstvennogo-intellekta-v-torgovle-tsennymi-bumagami (дата обращения: 25.02.2026).

11. Черникова Л.И., Бокарева Е.В., Ветрова Е.А., Силаева А.А. Способы привлечения финансирования в Web 3.0 компании // Экономическое развитие России. – 2024. – № 1. – c. 4-8.

12. Slepneva T., Setchenkova L., Likhacheva O., Ermolovskaya O. EVALUATION OF ESG PRACTICES IN RUSSIAN OIL AND GAS COMPANIES AND THEIR CONTRIBUTION TO SUSTAINABLE DEVELOPMENT // Veredas Do Direito. – 2026. – № 1. – p. e234246. – doi: 10.18623/rvd.v23.n1.4246.

13. George A., Sanjay R. AI-powered algorithms and market manipulation: The case of Flash Crashes // Journal of Financial Regulation. – 2025. – № 2. – p. 45-62.

14. Hendershott T., Jones C.M., Menkveld A.J. Does Algorithmic Trading Improve Liquidity? // Journal of Finance. – 2011. – № 1. – p. 1-33.

15. Официальный сайт Московской Биржи: [сайт]. ‒ 2026. [Электронный ресурс]. URL: https://www.moex.com/ (дата обращения: 27.03.2026).

Страница обновлена: 05.07.2026 в 01:59:10

The impact of the digital transformation of the stock market on risk-based investment models

Ermolovskaya O.Y.Journal paper

Financial risk management

Volume 22, Number 3 (July-september 2026)

Abstract:

The article analyzes risk-based investing in the context of the structural transformation of the Russian stock market in 2024–2025, driven by the dominance of private investors and the growth of algorithmic trading powered by artificial intelligence. The article develops multi-factor quantitative model - Digital ESG Filter. The model may be applied for assessing the resilience of corporate issuers to the risks of sudden liquidity declines and increased volatility represents a significant scientific innovation.

The synergistic effect of introducing digital financial assets (DFAs) as an innovative funding diversification tool, protecting capitalization from economic shocks, is demonstrated. The article analyzes the main types of risks associated with stock instruments and assesses the impact of key economic changes and ESG factors on the development of this market. The article examines the dynamics of transaction volumes involving ESG instruments and identifies key trends and prospects for this sector. The results obtained have high practical significance for institutional investors, brokers, and regulators when developing risk-based investment strategies.

Keywords: stock market, algorithmic trading, artificial intelligence, retail investors, ESG criteria, digital financial assets, stress testing, algorithmic modeling

JEL-classification: G11, G12, G14, G28, G53

References:

Abdikeev N.M., Loseva O.V. (2025). Types, Effects and Conditions for the Use of Digital Intellectual Assets in Industry. Management Sciences. 15 (3). 36-48.

Chernikova L.I., Bokareva E.V., Vetrova E.A., Silaeva A.A. (2024). Ways to Attract Financing for Web 3.0 Companies. Russian Economic Developments. 31 (1). 4-8.

George A., Sanjay R. (2025). AI-powered algorithms and market manipulation: The case of Flash Crashes Journal of Financial Regulation. 12 (2). 45-62.

Hendershott T., Jones C.M., Menkveld A.J. (2011). Does Algorithmic Trading Improve Liquidity? Journal of Finance. 66 (1). 1-33.

Simonova O.A. (2023). Technological feudalization as a factor of transformation of modern society. Vestnik Tomskogo gosudarstvennogo universiteta. Filosofiya. Sotsiologiya. Politologiya. (75). 189‒198.

Slepneva T., Setchenkova L., Likhacheva O., Ermolovskaya O. (2026). EVALUATION OF ESG PRACTICES IN RUSSIAN OIL AND GAS COMPANIES AND THEIR CONTRIBUTION TO SUSTAINABLE DEVELOPMENT Veredas Do Direito. 23 (1). e234246. doi: 10.18623/rvd.v23.n1.4246.

Zuboff Sh. (2021). The Age of Surveillance Capitalism: The Battle for the Human Future at the New Frontier of Power