Специфические ограничения сбалансированности региональной инфляции в России: институционально-структурный анализ

Дюдикова Е.И.1 ![]() , Ризванова И.А.1

, Ризванова И.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 3 (Июль-сентябрь 2026)

Аннотация:

Актуальность исследования обусловлена высокой пространственной неоднородностью российской экономики, вследствие которой общенациональные макроэкономические импульсы трансформируются в различные региональные ценовые эффекты. В условиях различий субъектов Российской Федерации по отраслевой специализации, транспортной доступности, структуре доходов населения, качеству инфраструктуры, уровню конкуренции и финансовому поведению домохозяйств региональная инфляция не может рассматриваться как механическое отклонение от общероссийского индекса потребительских цен. Цель состоит в выявлении и концептуализации специфических ограничений сбалансированности региональной инфляции на основе институционально-структурного анализа динамики ИПЦ по экономическим районам России. Методологическую основу составляет структурно-сравнительный подход, позволяющий разграничить общенациональные макроэкономические условия, региональные структурные ограничения и поведенческие реакции экономических агентов. В результате исследования обосновано, что региональная инфляция формируется под воздействием пяти взаимосвязанных контуров: институционально-политического, бюджетно-трансфертного, поведенческо-финансового, логистического и производственно-отраслевого. Показано, что даже относительно стабильные средние значения ИПЦ по экономическим районам скрывают существенную внутрирегиональную неоднородность. На примере Западно-Сибирского экономического района выявлено, что агрегированная ценовая устойчивость может быть следствием разнонаправленного действия логистических, отраслевых, доходных, институциональных и поведенческих факторов. Сделан вывод о необходимости учета региональных каналов трансляции инфляции при разработке антиинфляционной политики, включая меры по развитию инфраструктуры, повышению связанности рынков, расширению конкуренции, укреплению качества регионального управления и повышению финансовой грамотности населения.

Ключевые слова: региональная инфляция; индекс потребительских цен; экономические районы; ценовая стабильность; сбалансированность; ограничения; денежно-кредитная политика; региональная дифференциация; инфляционные ожидания; финансовая грамотность; Западно-Сибирский экономический район

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситету.

JEL-классификация: E31, E52, R11, R12

Введение

Поддержание ценовой стабильности рассматривается в качестве одного из главных условий устойчивого экономического развития и одновременно ключевого ориентира деятельности Банка России как мегарегулятора финансового рынка. В макроэкономической плоскости инфляция традиционно описывается через соотношение денежной массы и потребности экономики в деньгах, динамику совокупного спроса и предложения, баланс накопления и потребления, а также пропорции между государственными доходами и расходами [1-3] (Трегуб [и др.], 2025; Белозерова [и др.], 2025; Смирнов, 2025). Однако в пространственно неоднородной экономике [4] (Гончаренко, 2024) данные соотношения не проявляются равномерно – один и тот же макроэкономический импульс способен формировать различные ценовые эффекты в зависимости от структуры регионального хозяйства, транспортной доступности, состояния инфраструктуры, финансового поведения населения и качества регионального управления. Российская экономика характеризуется высокой территориальной дифференциацией по таким параметрам, как площадь субъектов, плотность населения, отраслевой профиль, структура занятости, уровень доходов, доступность продовольственных и непродовольственных рынков, зависимость от межрегиональных поставок, а также степень вовлеченности в экспортные и импортные цепочки [5, 6] (Синельникова-Мурылев [и др.], 2020; Семитуркин [и др.], 2021). В силу этого региональная инфляция не может быть сведена к механическому распределению общероссийского индекса потребительских цен (ИПЦ), а выступает самостоятельным объектом анализа, поскольку именно на уровне субъектов и экономических районов формируются первичные ценовые реакции, из которых впоследствии агрегируется общенациональный показатель.

В научной литературе значительное внимание уделяется денежной эмиссии [7] (Matinyan [et al.], 2026), инфляционным ожиданиям [8] (Kyriazis, 2026), структурным факторам региональных цен [5, 6] (Синельникова-Мурылев [и др.], 2020; Семитуркин [и др.], 2021), накоплениям населения [9] (Шурина, 2025), инвестиционной активности [10] (Эскиндаров, 2025), демографической структуре [5, 6] (Синельникова-Мурылев [и др.], 2020; Семитуркин [и др.], 2021), потреблению домохозяйств [11] (Ткаченко, 2025), роли сырьевого сектора, а также парадоксу «ценовой головоломки» (парадокс Гиффена) [12] (Сухарев [и др.], 2024), при котором повышение процентной ставки может сопровождаться ускорением инфляции. Вместе с тем в существующих подходах недостаточно раскрыт вопрос о том, какие устойчивые региональные характеристики ограничивают возможность придания инфляции сбалансированного характера. Речь идет не только о факторах роста цен, но и о специфических ограничениях, изменяющих амплитуду, скорость и направление трансляции общенациональных макроэкономических импульсов в региональные МПЦ. Цель настоящего исследования состоит в выявлении и концептуализации специфических ограничений сбалансированности региональной инфляции на основе анализа теоретических предпосылок и эмпирической динамики ИПЦ по экономическим районам России. Научная новизна работы в переносе фокуса анализа с отдельных факторов инфляции на систему специфических ограничений, определяющих региональную форму проявления инфляционного процесса. В отличие от подходов, где региональная инфляция трактуется преимущественно как статистическое отклонение от общероссийской динамики, авторы обосновывают ее структурную природу. Региональная инфляция интерпретируется как результат взаимодействия пяти контуров: институционально-политического, бюджетно-трансфертного, поведенческо-финансового, логистического и производственно-отраслевого. Каждый из указанных контуров формирует собственный канал трансляции в ИПЦ: через административные решения, структуру государственных расходов, потребительские и сберегательные модели населения, транспортные издержки, локальную конкуренцию, отраслевую специализацию и зависимость от внешних поставок.

Методологическая основа

В аналитической части работы применяется структурно-сравнительный подход к исследованию региональной инфляции, где в качестве базовой единицы наблюдения выступают экономические районы России. Выбор данного уровня агрегирования обусловлен тем, что экономические районы объединяют относительно однородные территории по признакам природно-ресурсной базы, структуры населения, хозяйственной специализации и инфраструктурной связанности, что позволяет точнее выявлять экономико-географические закономерности по сравнению с анализом на уровне федеральных округов, сформированных преимущественно по административно-территориальному принципу. Эмпирическая основа исследования включает ИПЦ на товары и услуги по экономическим районам за период 2020-2025 годов, а также помесячные значения ИПЦ за 2025 год. Для углубленного анализа дополнительно рассматриваются компоненты ИПЦ в разрезе продовольственных, непродовольственных товаров и услуг, что дает возможность установить, является ли региональное отклонение результатом общего повышения цен либо связано с конкретным сегментом потребительского рынка. Логика аналитической процедуры строится на разграничении трех уровней инфляционного процесса. Первый из них образуют общенациональные макроэкономические условия, включая ключевую ставку, денежно-кредитные ограничения, бюджетную политику, внешнеторговую конъюнктуру и валютную динамику. Второй уровень представлен региональными структурными ограничениями (логистикой, отраслевой специализацией, состоянием инфраструктуры, доходами населения, уровнем конкуренции в торговле и институциональным качеством управления). Третий уровень составляют поведенческие реакции домохозяйств и предприятий, а именно инфляционные ожидания, склонность к сбережениям, кредитная активность и ценовые стратегии бизнеса. В обобщенном виде региональная инфляция может быть описана как функция общенационального макроэкономического импульса и набора региональных модификаторов, включающих структурно-отраслевую специфику региона, логистические и инфраструктурные ограничения, институционально-управленческие характеристики, бюджетно-трансфертные факторы, а также ожидания и финансовое поведение экономических агентов. Предлагаемый подход не претендует на замену эконометрического моделирования, однако задает исследовательское направление для интерпретации межрегиональной дифференциации ИПЦ. Следует признать, что ограничением представленного подхода выступает зависимость результатов от качества региональной статистики и от степени детализации доступных данных. Кроме того, отдельные институциональные и поведенческие ограничения не всегда имеют прямые количественные индикаторы, в связи с чем они интерпретируются через совокупность косвенных признаков, в частности динамику доходов, закредитованность, структуру занятости, отраслевую специализацию, транспортную доступность и устойчивость ценовых реакций. В связи с этим последующий структурный анализ направлен на выявление тех ограничений, которые преобразуют общий инфляционный импульс в конкретные траектории ИПЦ по экономическим районам и входящим в них субъектам.

Структурный анализ специфических ограничений региональной инфляции

Переход от методологической схемы к эмпирической интерпретации показывает, что специфические ограничения региональной инфляции формируются не как случайные отклонения от общероссийской динамики, а как устойчивые структурные модификаторы макроэкономического импульса. Для российской экономики это особенно значимо вследствие выраженной территориальной неоднородности: 89 субъектов различаются по административному устройству, площади, плотности населения, отраслевому профилю, уровню доходов, транспортной доступности и качеству инфраструктуры. Площадь Республики Саха (Якутия) составляет 3083523 кв. км, тогда как площадь Севастополя – 864 кв. км; по рейтингу качества жизни за 2025 год Москва занимает первое место (84,5 балла), а Республика Тыва – 89 место (31 балл). Эти различия проявляются в структуре потребительской корзины и в уровне цен на отдельные товары и услуги. Поэтому в качестве объекта анализа выбраны экономические районы [1] России, выделенные по признакам природно-ресурсной базы, структуры населения, хозяйственной специализации и инфраструктурной связанности. Такой уровень агрегирования позволяет фиксировать не только административные, но и экономико-географические контуры формирования ИПЦ.

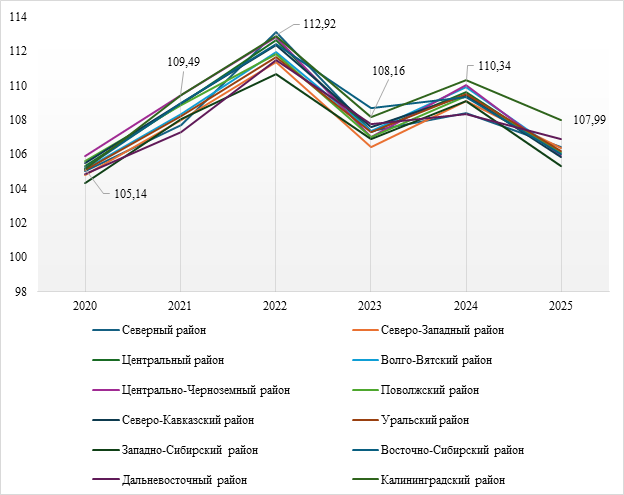

Данные за 2020–2025 годы подтверждают, что региональная инфляция сохраняет устойчивую неоднородность даже при совпадении общенациональных шоков (рис. 1). Максимальный уровень ИПЦ пришелся на 2022 год: в Северном экономическом районе показатель составил 113,1%, превысив значения других районов на 2,4 п.п. В 2020 году инфляция была минимальной за анализируемый период, однако межрайонный разрыв уже достигал 1,6 п.п. (105,9% в Центрально-Черноземном районе против 104,3% в Западно-Сибирском). По итогам 2025 года дифференциация увеличилась до 2,7 п.п. – максимальное значение зафиксировано в Калининградском районе (108%), минимальное – в Западно-Сибирском (105,3%). Это означает, что изменение общероссийской инфляции не устраняет пространственную асимметрию ценовой динамики.

Рисунок 1. ИПЦ на все товары и услуги по экономическим районам России (2020–2025 гг.) на конец периода, в % к декабрю предыдущего года

Примечание: без учета статистической информации по Донецкой Народной Республике, Луганской Народной Республике, Запорожской и Херсонской областям.

Источник: составлено авторами по данным Росстат [2]

Представленная динамика ИПЦ позволяет перейти от общей межрайонной картины к углубленному рассмотрению конкретного экономического района, поскольку именно сопоставление агрегированного показателя с внутренней структурой территории дает возможность выявить неочевидные ограничения региональной инфляции. В этом отношении особый аналитический интерес представляет Западно-Сибирский экономический район (ЗСЭР). Его выбор обусловлен не только тем, что в отдельные годы он демонстрировал одни из наиболее низких значений ИПЦ среди экономических районов России, включая 2020 год и 2025 год, но и тем, что относительная ценовая устойчивость здесь сочетается с высокой внутренней неоднородностью субъектов, входящих в его состав.

ЗСЭР объединяет территории с различной хозяйственной специализацией, уровнем доходов, логистической доступностью, структурой занятости и степенью зависимости от внешних и межрегиональных поставок. В его составе присутствуют как ресурсно-сырьевые субъекты с высокой концентрацией топливно-энергетического комплекса и повышенными доходами населения, так и аграрные, туристические, индустриальные и научно-образовательные территории. Поэтому данный район может рассматриваться как показательный пример того, что относительно низкий или стабильный агрегированный ИПЦ не означает внутренней однородности инфляционного процесса. Напротив, он может быть результатом разнонаправленного действия структурных, логистических, институциональных и поведенческих факторов, частично компенсирующих друг друга на уровне среднего показателя.

Следовательно, обращение к опыту ЗСЭР методологически обосновано, поскольку позволяет проследить, каким образом специфические характеристики отдельных субъектов трансформируют общий макроэкономический импульс в региональную динамику потребительских цен. Такой пример дает возможность перейти от описания межрайонных различий к содержательному анализу механизмов, через которые формируются ограничения сбалансированности региональной инфляции.

Западно-Сибирский экономический район

В течение анализируемого периода ЗСЭР демонстрировал относительно низкие показатели инфляции и, по сравнению с рядом других экономических районов, характеризовался более высокой устойчивостью к воздействию разовых и системных проинфляционных факторов. В состав данного района входят Республика Алтай, Алтайский край, Кемеровская, Новосибирская, Омская, Томская, Тюменская области, Ханты-Мансийский и Ямало-Ненецкий автономные округа. Вместе с тем устойчивость ЗСЭР не предполагает однородности его внутренней структуры. Напротив, она формируется под воздействием совокупности разнонаправленных региональных факторов. К их числу относятся логистическая специфика северных территорий, включая их связь с Северным морским путем и устойчивые механизмы государственной поддержки; промышленная специализация, обусловленная развитием угольной, топливной и нефтегазовой отраслей; туристская нагрузка в Республике Алтай и Алтайском крае; аграрная зависимость отдельных субъектов от сезонности и климатических условий. Указанные факторы по-разному воздействуют на занятость, уровень доходов населения, структуру потребительского спроса, транспортные издержки и локальные ценовые ожидания. В связи с этим интерпретация динамики ИПЦ требует учета не только среднего значения по экономическому району, но и субъектовую структуру ценовых импульсов, определяющей глубину, скорость и устойчивость их трансляции в потребительские цены. Систематизация соответствующих ограничений представлена в таблице 1.

Таблица 1 – Структурно-институциональная специфика субъектов ЗСЭР и каналы трансляции в ИПЦ

|

Субъект

|

Структурно-институциональные ограничения

|

Канал трансляции в ИПЦ и ожидаемый инфляционный

эффект

|

|

Республика Алтай

|

Горный рельеф, низкая плотность населения и удаленность части

муниципалитетов формируют повышенные транспортные издержки; значимы сезонная

занятость, высокая доля личных подсобных хозяйств, зависимость от

туристического потока и наличие неформального сегмента в туризме и торговле; дополнительными

ограничениями выступают проблемы социальной инфраструктуры, рост объема

социальных программ, внутриэлитная конфликтность и низкий уровень финансовой

грамотности населения

|

Доминируют логистический, сезонно-туристский и поведенческий каналы; низкие

доходы и высокая безработица ограничивают инфляцию спроса, однако усиливают

чувствительность населения к росту цен на продовольствие, услуги ЖКХ и

социально значимые товары; туристический спрос повышает волатильность цен в

сегментах аренды жилья, общественного питания и услуг, а слабая финансовая

грамотность удлиняет лаг адаптации домохозяйств к изменению процентных ставок

|

|

Алтайский край

|

Аграрная специализация, высокая доля сельского населения и личных

подсобных хозяйств сочетаются с приграничным положением по отношению к

Казахстану; для региона характерны низкие доходы населения, высокая чувствительность

к коммунальным тарифам и ценам на базовые продовольственные товары, проблемы

ЖКХ, коррупционные риски и развитие мер поддержки участников СВО; финансовая

грамотность оценивается как средняя с положительной динамикой

|

Ключевыми являются аграрно-сезонный, тарифный и приграничный каналы; собственное

сельхозпроизводство частично сглаживает продовольственные шоки, но

зависимость от урожайности, климата, межрегиональных и трансграничных потоков

повышает чувствительность к курсовым и логистическим изменениям; низкая

закредитованность сдерживает инфляцию спроса, тогда как рост тарифов ЖКХ

быстрее отражается в компоненте услуг

|

|

Кемеровская область

|

Экономика региона опирается на угольную промышленность и сеть

моногородов с высокой зависимостью локальных рынков труда от градообразующих

предприятий; наблюдаются снижение добычи угля, износ коммунальной и

транспортной инфраструктуры, проблемы общественного транспорта, развитие мер

поддержки участников СВО, контролируемость региональной элиты и финансовая

грамотность ниже среднего уровня; региональные соглашения о сдерживании цен

частично воздействуют на отдельные продовольственные позиции

|

Преобладают производственно-отраслевой, инфраструктурный и

административно-регуляторный каналы; шоки в угольной отрасли быстро переходят

в изменение доходов и платежеспособного спроса в моногородах; изношенность

инфраструктуры создает давление на коммунальные тарифы и стоимость услуг, а

административное сдерживание цен способно снижать краткосрочную

волатильность, но не устраняет накопленные издержки производителей и торговых

сетей

|

|

Новосибирская область

|

Регион выполняет функцию крупного транспортно-распределительного и

торгового узла, имеет развитый финансовый сектор, диверсифицированную сферу

услуг и высокую конкуренцию в розничной торговле; одновременно сохраняются

высокая дифференциация доходов и социальное неравенство, что формирует

неоднородную структуру потребительского спроса

|

Основными выступают торгово-логистический, конкурентный и

финансово-поведенческий каналы; оптовые ценовые изменения транслируются в

розницу быстрее, чем в менее связанных регионах; развитая конкуренция

ограничивает торговые наценки в периоды стабильности, а развитый финансовый

сектор ускоряет реакцию населения и бизнеса на изменение ключевой ставки; дифференциация

доходов поддерживает сегментированную инфляцию (в массовом потреблении

давление ниже, в услугах и аренде – выше)

|

|

Омская область

|

Структура экономики включает крупные энергоемкие предприятия

нефтепереработки и химической промышленности; для региона характерны

умеренный платежеспособный спрос, значимая доля расходов населения на услуги

ЖКХ, проблемы качества вводимого жилья, контролируемость региональной элиты,

развитие мер поддержки участников СВО и средний уровень финансовой

грамотности

|

На ИПЦ воздействуют производственно-издержечный, энергетический и

тарифный каналы; изменение отпускных цен производителей, стоимости топлива,

энергии и транспортировки формирует давление на потребительские цены через

цепочки затрат; умеренный спрос ограничивает инфляцию спроса, но рост

коммунальных и транспортных расходов усиливает вклад компонента услуг и

повышает чувствительность домохозяйств к регулируемым тарифам

|

|

Томская область

|

Регион сочетает университетскую специализацию, высокую долю

студентов, инновационный сектор и удаленность северных районов; рост

жилищного строительства, приток квалифицированных кадров в отдельные локации,

контролируемость региональной элиты и средний уровень финансовой грамотности

формируют неоднородный спрос по территории и рыночным сегментам

|

Значимы демографо-потребительский,

инновационно-доходный и логистический каналы; студенческая структура спроса

повышает чувствительность цен на аренду жилья, общественное питание и товары

повседневного спроса; инновационный сектор локально поддерживает спрос на

качественные услуги, тогда как удаленность северных территорий увеличивает

транспортные надбавки и делает продовольственные цены более зависимыми от

устойчивости поставок

|

|

Тюменская область

|

Регион характеризуется выраженной внутренней поляризацией (южная

аграрная часть имеет более низкие доходы, тогда как северные территории

связаны с нефтегазовой специализацией и высокими заработками); дополнительными

факторами являются спрос со стороны вахтовиков и бюджетного сектора,

зависимость от межрегиональных поставок продовольствия, экологические риски,

проблемы здравоохранения и снижение доходов бюджета вследствие сокращения

налога на прибыль

|

Формируются доходно-поляризационный, бюджетно-трансфертный и

логистический каналы; высокодоходные группы поддерживают спрос на услуги,

жилье и товары длительного пользования, тогда как население южных территорий

сильнее реагирует на рост цен продовольствия и тарифов; зависимость от

внешних поставок усиливает перенос транспортных издержек в цены, а бюджетные

ограничения могут сокращать возможности регионального сглаживания ценовых

шоков

|

|

Ханты-Мансийский автономный округ

|

Экономика опирается на топливно-энергетический комплекс, что

обеспечивает высокий уровень доходов населения и устойчивый платежеспособный

спрос; наблюдаются зависимость от завоза продовольствия, высокая доля

вахтовой занятости, концентрация крупных торговых сетей, снижение объемов

добычи углеводородов, развитие МСП и мер поддержки участников СВО; уровень

финансовой грамотности населения относительно высокий

|

Преобладают доходный, сетево-торговый и ресурсно-бюджетный каналы; высокие

доходы и вахтовый спрос поддерживают инфляцию в сегментах услуг, аренды и

непродовольственных товаров; дефицит локального продовольственного

производства повышает зависимость от логистики и торговых наценок; высокая

финансовая грамотность ускоряет сберегательную реакцию на ставки, однако не

полностью нейтрализует давление платежеспособного спроса

|

|

Ямало-Ненецкий автономный округ

|

Ключевые ограничения связаны с арктическими климатическими условиями,

северным завозом, высокой стоимостью хранения и транспортировки товаров; регион

характеризуется минимальной безработицей, высокими доходами, дефицитом

кадров, снижением долговой нагрузки, корпоративными закупками и зависимостью

бюджетных возможностей от динамики нефтегазового сектора

|

Доминируют северо-логистический, трудовой и корпоративно-закупочный

каналы; сбои завоза, рост стоимости топлива и хранения способны вызывать

диспропорциональные ценовые всплески по продовольствию и товарам первой

необходимости; высокие доходы и кадровый дефицит поддерживают издержки в

секторе услуг; корпоративные закупки и бюджетная поддержка частично

стабилизируют цены на социально значимые товары, снижая амплитуду

краткосрочных колебаний

|

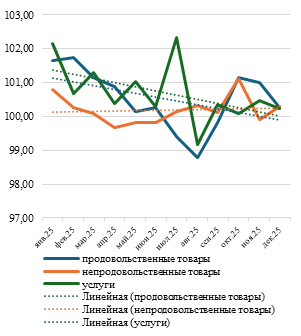

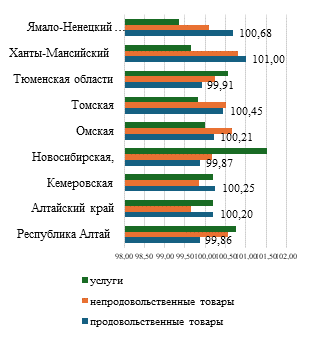

Влияние специфики отдельного субъекта проявляется не только в агрегированном ИПЦ, но и в различиях его компонент (рис. 2, 3). В Западно-Сибирском районе динамика продовольственных товаров и услуг в 2025 году в целом изменялась более согласованно, тогда как непродовольственный сегмент демонстрировал иную траекторию. Такое расхождение указывает на неодинаковую природу ценовых импульсов: продовольственный и сервисный сегменты сильнее связаны с сезонностью, локальным спросом и транспортными издержками, а непродовольственные товары – с курсовыми факторами, импортной составляющей, запасами торговых сетей и изменением закупочных цен.

|

|

|

Рисунок

2. Средние значения компонент ИПЦ на конец периода, в % к предыдущему месяцу

в целом по ЗСЭР

|

Рисунок

3. Компоненты ИПЦ на декабрь 2025, в % к предыдущему месяцу отдельно по

субъектам, входящим в состав ЗСЭР

|

Сопоставление средних значений по району с данными по субъектам показывает, что стабильность агрегированного ИПЦ не является признаком внутренней однородности. Среднее значение сглаживает разнонаправленные изменения по территориям: в одних субъектах ценовое давление концентрируется в услугах, в других – в продовольственном или непродовольственном сегменте. Поэтому анализ региональной инфляции требует учета не только межрайонных, но и внутрирегиональных различий. Для уточнения указанной зависимости рассмотрим помесячную динамику ИПЦ за 2025 год по экономическим районам (рис. 4).

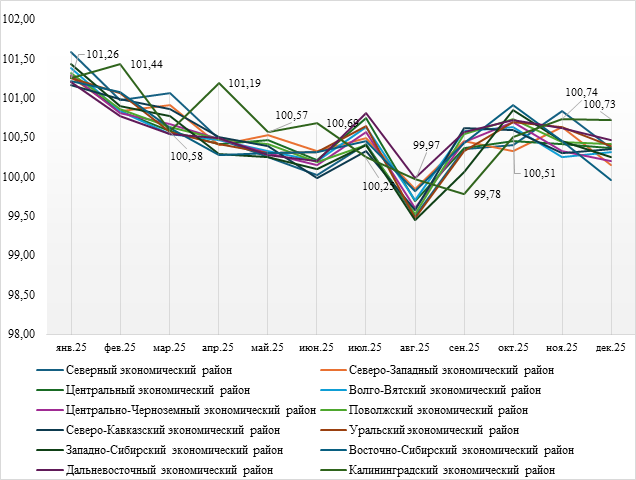

Рисунок 4. ИПЦ на все товары и услуги по экономическим районам за 2025 год, на конец периода, в % к предыдущему месяцу

Примечание: без учета статистической информации по Донецкой Народной Республике, Луганской Народной Республике, Запорожской и Херсонской областям.

Источник: составлено авторами по данным Росстат [4]

Месячные индексы за 2025 год свидетельствуют о наличии общего для экономических районов дезинфляционного эпизода, пришедшегося на третий квартал. Наименьшие значения ИПЦ зафиксированы в конце июля – начале августа, что позволяет рассматривать этот период как поворотную точку годовой траектории. Глубина снижения имела выраженный региональный характер: наиболее заметное уменьшение показали Западно-Сибирский (99,46%), Уральский (99,47%) и Северный (99,5%) экономические районы. Такая динамика связана с высокой долей добывающих и обрабатывающих производств, ориентированных на внешние рынки, а также с ростом транзакционных издержек в условиях перестройки логистических коридоров и волатильности валютных курсов.

Возобновление инфляционного давления с сентября происходило не синхронно. Восточно-Сибирский экономический район уже к октябрю показал рост ИПЦ примерно на один п.п, тогда как Калининградский район достиг сопоставимого ускорения только к декабрю. Если в первом полугодии значения ИПЦ по экономическим районам находились в сравнительно узком коридоре, то к декабрю разрыв между максимальным значением (Калининградский район – 100,73%) и минимальным (Восточно-Сибирский район – 99,96%) составил 0,77 п.п. Это отражает усиление региональных модификаторов ценовой динамики (транспортной доступности, структуры локального рынка, степени зависимости от внешних поставок и качества регионального управления).

Наиболее выраженную волатильность демонстрирует Калининградский экономический район: рост ИПЦ в феврале (101,44%) и апреле (101,19%) сменился спадом в сентябре (99,77%). Для эксклавной территории такая динамика закономерна, поскольку импортная зависимость, транзитные ограничения и колебания валютных курсов транслируются в потребительские цены с минимальным временным лагом. Северный экономический район, напротив, выступает как более устойчивый ценовой контур (размах колебаний в течение года был сравнительно ограниченным – от 99,50% в августе до 101,59% в январе). Это связано с более высокой долей отраслей с регулируемым ценообразованием, присутствием естественных монополий и диверсифицированной хозяйственной структурой, менее чувствительной к краткосрочным внешним шокам.

Сопоставление траекторий позволяет выделить два макрорегиональных кластера. Первый кластер образует сырьевой пояс, включающий Уральский, Западно-Сибирский и Восточно-Сибирский экономические районы. Для него характерны глубокая летняя просадка, более продолжительное восстановление и относительно низкие значения ИПЦ на конец года. Такое поведение типично для территорий, ориентированных на внешние рынки и чувствительных к изменению глобального спроса, курсовой динамики и экспортной логистики. Второй кластер объединяет внутренне ориентированные районы – Северный, Центральный, Северо-Западный и Поволжский. Их отличают меньшая глубина спада, более быстрое восстановление за счет внутреннего спроса, развитая переработка и агропромышленный комплекс, что повышает автономность локальной ценовой динамики.

Выявленные различия дают основание рассматривать межрегиональную дифференциацию не как статистический шум, а как результат действия специфических ограничений, определяющих текущий режим функционирования региона – эти ограничения формируют каналы, через которые общенациональные денежно-кредитные, бюджетные и внешнеторговые импульсы преобразуются в региональные значения ИПЦ.

Первое ограничение связано с внутриэлитной фрондой, то есть с конфликтами между группами региональной элиты, федеральными и региональными органами власти, бизнесом и общественными акторами по поводу распределения полномочий, бюджетных ресурсов и управленческого влияния. В классической теории инфляции данный фактор обычно не выделяется, однако на региональном уровне он может воздействовать на цены через снижение качества координации, задержки инфраструктурных решений, неэффективное расходование бюджетных средств и рост институциональной неопределенности. Источником таких противоречий могут быть как объективные социальные проблемы — состояние здравоохранения и образования [5], качество коммунальной инфраструктуры, экологические риски [6], обращение с отходами [7], — так и борьба за контроль над региональными ресурсами. Разрешение подобных конфликтов требует дополнительных бюджетных и организационных затрат, а при низкой эффективности управления способно усиливать немонетарное инфляционное давление.

Второе ограничение имеет бюджетно-трансфертную природу и связано с комплексной государственной поддержкой субъектов, включая софинансирование, инфраструктурные проекты, государственно-частное партнерство и специальные меры для территорий стратегического значения [8]. Такая поддержка объективно необходима для пространственного развития и снижения инфраструктурных диспропорций, однако ее ценовой эффект зависит от структуры расходов и емкости локального предложения. Если дополнительные средства направляются в регион с ограниченными производственными, строительными или торговыми мощностями, они могут временно усиливать спрос и повышать цены. Отдельным каналом выступают меры поддержки участников СВО и членов их семей, особенно в приграничных и близких к зоне проведения СВО субъектах [9]. Денежные выплаты и региональные льготы повышают платежеспособный спрос, что при дефиците предложения формирует локальное проинфляционное воздействие, не отменяя социальной значимости самих мер поддержки.

Третье ограничение относится к поведенческо-финансовому контуру и связано с уровнем финансовой грамотности населения. Региональная инфляция в этом случае проявляется не только как ценовой, но и как поведенческий процесс. От финансовой грамотности зависят инфляционные ожидания домохозяйств, склонность к сбережениям, качество кредитных решений и скорость реакции на изменение ключевой ставки. При более высоком уровне финансовой грамотности население быстрее переходит к сберегательной модели, что снижает избыточный потребительский спрос. При низком уровне финансовой грамотности сохраняются импульсивное потребление, высокая закредитованность и слабая чувствительность к процентному каналу денежно-кредитной политики. В результате локальная инфляция, прежде всего по социально значимым товарам и услугам, становится более устойчивой.

Сравнение Ставропольского края и Республики Ингушетия показывает, что поведенческо-финансовое ограничение способно менять не только уровень, но и устойчивость региональной инфляции. Оба субъекта входят в Северо-Кавказский экономический район и находятся в близких природно-климатических условиях, однако различаются по модели финансового поведения населения. В Ставропольском крае высокий уровень финансовой грамотности подтверждается результатами Всероссийского онлайн-зачета [10]: 80% участников успешно справились с заданиями, прежде всего по вопросам накоплений и кредитования. Такая компетентностная база поддерживает сберегательную модель: объем банковских вкладов населения в 2025 году достиг 608,8 млрд руб. при годовом приросте 18,8% и превысил кредитный портфель в 534,4 млрд руб. [11] Сокращение спроса на заемные средства способствовало охлаждению потребительской активности; годовая инфляция в крае в декабре 2025 года составила 5,74%, а к февралю 2026 года снизилась до 5,6% [12]. Республика Ингушетия, напротив, характеризуется более слабой сберегательной базой: объем банковских сбережений населения составил 9,7 млрд руб., тогда как объем выданных кредитов – 16,8 млрд руб. [13]. Преобладание заемной модели потребления усиливает чувствительность розничного спроса к текущим доходам и ожиданиям. Поэтому при уровне инфляции 5,1% в декабре 2025 года к февралю 2026 года Ингушетия стала единственным субъектом Северо-Кавказского экономического района, где инфляция ускорилась до 6,04% [14], тогда как в Ставропольском крае она продолжала снижаться.

Следовательно, финансовая грамотность воздействует на региональную инфляцию через выбор домохозяйств между потреблением, сбережением и кредитованием. В регионах с более развитой финансовой культурой ужесточение денежно-кредитной политики быстрее трансформируется в рост сбережений и снижение давления спроса. В регионах с низкой финансовой грамотностью процентный канал работает слабее – население дольше сохраняет заемную модель потребления, а ценовые ожидания становятся менее адаптивными. Поэтому одинаковый макроэкономический импульс способен приводить к различной инфляционной динамике даже внутри одного экономического района.

Учет выявленных ограничений необходим для разработки мер стабилизации цен на региональном уровне. При этом региональная антиинфляционная политика не должна сводиться к механическому переносу общенациональных инструментов на территорию субъекта. Она требует диагностики доминирующего канала ценового давления (институционального, бюджетно-трансфертного, логистического, производственно-отраслевого или поведенческо-финансового). Для поддержания ценовой стабильности на финансовом рынке и устойчиво низкой инфляции необходимо учитывать межрегиональную дифференциацию, структурные особенности субъектов и временной лаг трансляции макроэкономических решений в региональные ИПЦ. Такой подход позволяет точнее оценивать, где ценовой рост является следствием общенационального шока, а где – результатом хронических ограничений локального рынка.

Заключение

Проведенный анализ показывает, что средние и даже относительно стабильные значения ИПЦ по экономическим районам не свидетельствуют об их внутренней однородности. Напротив, агрегированный показатель скрывает различия между субъектами, обусловленные отраслевой специализацией, транспортной доступностью, структурой доходов, качеством регионального управления, уровнем конкуренции и финансовым поведением населения. Поэтому региональная инфляция должна рассматриваться как структурно обусловленный процесс, а не как простое отклонение от общероссийского ИПЦ. Специфические ограничения региональной инфляции имеют различную временную природу. Одни из них вызывают краткосрочные ценовые всплески, связанные с логистическими сбоями, сезонностью, бюджетными выплатами или изменением внешнеторговых условий. Другие носят устойчивый характер и закрепляются в институциональной среде, производственной структуре, инфраструктурных ограничениях и поведенческих моделях населения. Своевременное выявление хронических ограничений в одном регионе позволяет не только минимизировать их последствия в данном субъекте, но и использовать полученные результаты для предупреждения аналогичных дисбалансов в других регионах. Если же такие ограничения приобретают системный масштаб, это указывает на неполную интеграцию региональных рынков и ограниченную скорость выравнивания ценовых сигналов. Следовательно, поддержание ценовой стабильности Банком России в условиях пространственной неоднородности экономики требует учета региональных каналов трансляции инфляции. Сглаживание ценовых шоков должно сочетаться с мерами, направленными на повышение связанности региональных рынков, развитие инфраструктуры, расширение конкуренции, повышение финансовой грамотности населения и улучшение качества регионального управления. При таком подходе инфляция может приобретать более сбалансированный характер, а ценовая стабильность – выступать реальным условием устойчивого экономического развития территорий.

[1] Общероссийский классификатор экономических регионов. ОК 024-95. URL: https://www.consultant.ru/document/cons_doc_LAW_115583/ (дата обращения: 24.03.2026).

[2] Официальный сайт Росстат. URL: https://rosstat.gov.ru/statistics/price (дата обращения: 26.05.2026).

[3] Официальный сайт Росстат. URL: https://rosstat.gov.ru/statistics/price (дата обращения: 26.05.2026).

[4] Официальный сайт Росстат. URL: https://rosstat.gov.ru/statistics/price (дата обращения: 26.05.2026).

[5] Мурманская, Тюменская и Астраханская области, Ставропольский край, Еврейская авт. область

[6] Сахалинская область

[7] Свердловская область

[8] Татарстан, Вологодская, Ленинградская, Воронежская, Тамбовская, Пензенская и Ульяновская области, Адыгея, Республика Крым, Республика Бурятия, Краснодарский, Приморский и Хабаровский край, Еврейская авт. обл., Чукотский авт. округ

[9] Брянская область, Белгородская область, Курская область, Республика Крым, Севастополь и др.

[10] Всероссийский онлайн-зачет по финансовой грамотности. Банк России. URL: https://cbr.ru/about_br/activity/07102025_28102025/ (дата обращения: 26.05.2026).

[11] Сведения о размещенных и привлеченных средствах. Банк России. URL: https://cbr.ru/statistics/bank_sector/sors/(дата обращения: 26.05.2026).

[12] Официальный сайт Росстат. URL: https://rosstat.gov.ru/statistics/price (дата обращения: 26.05.2026).

[13] Сведения о размещенных и привлеченных средствах. Банк России. URL: https://cbr.ru/statistics/bank_sector/sors/(дата обращения: 26.05.2026).

[14] Официальный сайт Росстат. URL: https://rosstat.gov.ru/statistics/price (дата обращения: 24.05.2026).

Источники:

2. Белозорова Э.Н. Эффективность денежно-кредитной политики ФРС в целях таргетирования инфляции в 2022-2024 годы // Финансы: теория и практика. – 2025. – № 5. – c. 64-76. – doi: 10.26794/2587-5671-2025-29-5-64-76.

3. Смирнов В.Д. Финансовая стабильность и экономическое развитие: расстановка приоритетов // Финансы: теория и практика. – 2025. – № 3. – c. 148-165. – doi: 10.26794/2587-5671-2025-29-3-148-165.

4. Гончаренко Л.И. Налоговые преференции в пространственном развитии страны: терминологический аспект исследования // Финансы: теория и практика. – 2024. – № 4. – c. 108-121. – doi: 10.26794/2587-5671-2024-28-4-108-121.

5. Синельников-Мурылев С.Г., Перевышин Ю.Н., Трунин П.В. Различия темпов роста потребительских цен в российских регионах: эмпирический анализ // Экономика региона. – 2020. – № 2. – c. 479-493. – doi: 10.17059/2020-2-11.

6. Семитуркин О.Н., Шевелев А.А., Квактун М.И. Анализ факторов гетерогенности и оценка структурных уровней инфляции в регионах России // Вопросы экономики. – 2021. – № 9. – c. 51-68. – doi: 10.32609/0042-8736-2021-9-51-68.

7. Matinyan A., Kilejian A., Minasyan G., Shirkhanyan A. The role of information in shaping inflation expectations and perceptions: A survey experiment // Journal of Macroeconomics. – 2026. – p. 103754. – doi: 10.1016/j.jmacro.2026.103754.

8. Kyriazis N.A. Insights into the sovereign-bank nexus: Can inflation and money supply affect the doom loop? // Global Economics Research. – 2026. – № 1. – p. 100025. – doi: 10.1016/j.ecores.2026.100025.

9. Щурина С.В. Особенности поведения населения на рынке сбережений // Экономика. Налоги. Право. – 2025. – № 3. – c. 52-66. – doi: 10.26794/1999-849x-2025-18-3-52-66.

10. Эскиндаров О.М., Маняхин Т.В. Маневр ликвидности в финансовой системе России в контексте проблематики инфляции и развития рынка акций // Финансы: теория и практика. – 2025. – № 5. – c. 47-63. – doi: 10.26794/2587-5671-2025-29-5-47-63.

11. Ткаченко А.А. Обеспечение достойного уровня жизни населения: возможности и реальность // Экономика. Налоги. Право. – 2025. – № 3. – c. 6-18. – doi: 10.26794/1999-849X-2025-18-3-6-18.

12. Сухарев О.С., Ворончихина Е.Н. Таргетирование инфляции: элиминирование экономического роста и структурная деформация в России // Финансы: теория и практика. – 2024. – № 1. – c. 6-19. – doi: 10.26794/2587-5671-2024-28-1-6-19.

Страница обновлена: 12.06.2026 в 00:50:40

Specific limitations of the regional inflation balance in Russia: institutional and structural analysis

Dyudikova E.I., Rizvanova I.A.Journal paper

Russian Journal of Innovation Economics

Volume 16, Number 3 (July-september 2026)

Abstract:

The Russian economy is characterized by high spatial heterogeneity, as a result of which national macroeconomic impulses are transformed into various regional price effects. Given the differences between the constituent entities of the Russian Federation in terms of industry specialization, transport accessibility, income structure of the population, quality of infrastructure, level of competition and financial behavior of households, regional inflation cannot be considered as a mechanical deviation from the all-Russian consumer price index. The article aims to identify and conceptualize the specific limitations of balancing regional inflation based on an institutional and structural analysis of the dynamics of the consumer price index in the Russian economic regions. The research methodology is based on a structural and comparative approach, which makes it possible to distinguish between national macroeconomic conditions, regional structural constraints and behavioral reactions of economic agents. The article substantiates that regional inflation is formed under the influence of five interrelated contours: institutional-political, fiscal-transfer, behavioral-financial, logistical and industrial-sectoral. Even relatively stable average values of the consumer price index for economic regions conceal significant intraregional heterogeneity. On the example of the West Siberian Economic Region, the article reveals that aggregated price stability may be a consequence of the multidirectional action of logistical, industry, income, institutional and behavioral factors. The article concludes that it is necessary to take into account regional channels of inflation transmission when developing anti-inflationary policies, including measures to develop infrastructure, increase market connectivity, expand competition, strengthen the quality of regional governance and improve financial literacy.

Keywords: regional inflation, consumer price index, economic regions, price stability, balance, constraints, monetary policy, regional differentiation, inflation expectations, financial literacy, West Siberian Economic Region

Funding:

JEL-classification: E31, E52, R11, R12

References:

Belozorova E.N. (2025). The Effectiveness of the Fed's Monetary Policy in Targeting Inflation in the Years 2022-2024. Finance: Theory and Practice». 29 (5). 64-76. doi: 10.26794/2587-5671-2025-29-5-64-76.

Eskindarov O.M., Manyakhin T.V. (2025). Liquidity Maneuver in the Russian Financial System in the Context of Inflation Issues and Stock Market Development. Finansy: teoriya i praktika. 29 (5). 47-63. doi: 10.26794/2587-5671-2025-29-5-47-63.

Goncharenko L.I. (2024). TAX PREFERENCES IN THE SPATIAL DEVELOPMENT OF THE COUNTRY: TERMINOLOGICAL ASPECT OF THE STUDY. Finansy: teoriya i praktika. 28 (4). 108-121. doi: 10.26794/2587-5671-2024-28-4-108-121.

Kyriazis N.A. (2026). Insights into the sovereign-bank nexus: Can inflation and money supply affect the doom loop? Global Economics Research. 2 (1). 100025. doi: 10.1016/j.ecores.2026.100025.

Matinyan A., Kilejian A., Minasyan G., Shirkhanyan A. (2026). The role of information in shaping inflation expectations and perceptions: A survey experiment Journal of Macroeconomics. 88 103754. doi: 10.1016/j.jmacro.2026.103754.

Schurina S.V. (2025). Peculiarities of the Population’s Behavior in the Savings Market. Ekonomika. Nalogi. Pravo. 18 (3). 52-66. doi: 10.26794/1999-849x-2025-18-3-52-66.

Semiturkin O.N., Shevelev A.A., Kvaktun M.I. (2021). Analysis of the Heterogeneity Factors and Assessment of the Structural Levels of Inflation in Russian Regions. Voprosy ekonomiki. (9). 51-68. doi: 10.32609/0042-8736-2021-9-51-68.

Sinelnikov-Murylev S.G., Perevyshin Yu.N., Trunin P.V. (2020). Inflation Differences in the Russian Regions: An Empirical Analysis. Ekonomika regiona. 16 (2). 479-493. doi: 10.17059/2020-2-11.

Smirnov V.D. (2025). Financial Stability and Economic Development: Setting Priorities. Finance: Theory and Practice». 29 (3). 148-165. doi: 10.26794/2587-5671-2025-29-3-148-165.

Sukharev O.S., Voronchikhina E.N. (2024). Inflation targeting: eliminating economic growth and structural deformation in Russia. Finance: Theory and Practice». 28 (1). 6-19. doi: 10.26794/2587-5671-2024-28-1-6-19.

Tkachenko A.A. (2025). Ensuring a Decent Standard of Living for the Population: Opportunities and Reality. Economy. Taxes. Law. 18 (3). 6-18. doi: 10.26794/1999-849X-2025-18-3-6-18.

Tregub I.V., Funtova D.V. (2025). Monetary Policy as a Tool for Ensuring Economic Stability in the Russian Federation in a Changing External Environment. Ekonomika. Nalogi. Pravo. 18 (2). 57-66. doi: 10.26794/1999-849X-2025-18-2-57-66.