Динамика и структура российского экспорта нефти и нефтепродуктов в условиях трансформации мирового энергетического рынка

Абрамова А.Т.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 1

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 7 (Июль 2026)

Аннотация:

Статья посвящена анализу трансформации российского экспорта нефти и нефтепродуктов в условиях международных санкций, геополитической нестабильности и перестройки мирового энергетического рынка. На основе сопоставления физических объемов экспорта, географии поставок и ценовой динамики Brent и Urals показано, что санкционные ограничения не привели к снижению экспортного потенциала российского нефтяного сектора, однако существенно изменили географическую, ценовую и логистическую конфигурацию поставок. Европейский вектор экспорта был замещен преимущественно азиатским направлением с ключевой ролью Индии, Китая и Турции, при этом в сегменте нефтепродуктов возросло значение торгово-логистических хабов, перевалочных центров и реэкспортных каналов. Отдельно рассмотрено влияние ближневосточного кризиса 2025–2026 гг. на мировую ценовую конъюнктуру, дисконт Urals к Brent и устойчивость российского экспорта в условиях санкционного давления и ограничений ОПЕК+. Результаты исследования представляют практическую ценность для специалистов в области международной торговли энергоресурсами и экспертов нефтегазового сектора

Ключевые слова: российский нефтяной экспорт, нефть, санкции, внешнеторговые ограничения, Urals, логистика нефтяных поставок, переориентация экспорта

JEL-классификация: F13, F14, F51, L71, L92

Введение

Традиционно структура экспорта российских нефтегазовых компаний отличалась высокой степенью инерционности и устойчивости. География поставок была тесно связана со сложившейся системой трубопроводов, портовых терминалов и перерабатывающих мощностей. Эта система позволяла минимизировать транспортные издержки и поддерживать конкурентный уровень экспортного нетбэка. Потоки нефти и нефтепродуктов из портов Северо-Западного направления были преимущественно ориентированы на европейские рынки Балтийского и Северного морей, отгрузки через Азово-Черноморский бассейн обеспечивали поставки в Средиземноморье и Южную Европу, а дальневосточные маршруты обслуживали спрос стран Северо-Восточной Азии.

Европейский рынок до 2022 года выступал основным стратегическим направлением экспорта российских углеводородов, тогда как поставки в США носили ограниченный характер и были сконцентрированы преимущественно в сегменте нефтепродуктов, включая дизельное топливо. Восточное направление формировалось главным образом за счет Китая, Японии и Республики Корея.

В 2022 году масштабные международные санкции в отношении российского нефтегазового сектора поставили эту модель перед необходимостью вынужденной и ускоренной трансформации. Ключевыми элементами санкционного режима стали эмбарго Европейского союза на морские поставки нефти и нефтепродуктов, ограничения на страхование, техническое обслуживание и фрахтование танкеров, а также установленный коалицией стран G7 механизм ценового потолка на уровне 60 долл./барр.

В 2023–2025 гг. санкционное давление приобрело более комплексный и адресный характер. В январе 2025 г., в последние дни администрации Дж. Байдена, в санкционные списки были включены ПАО «Газпром нефть», ПАО «Сургутнефтегаз» и 183 нефтяных танкера. Европейский союз и Великобритания расширили ограничения в отношении альтернативного танкерного флота, распространив их не только на отдельные суда, но и на судовладельцев, управляющие компании, операторов и трейдеров, а также снизили предельный уровень ценового потолка ниже первоначальной отметки 60 долл./барр.

Дополнительным фактором риска стали инструменты вторичного торгового давления. В 2025 г. США использовали повышенные импортные пошлины в отношении Индии как механизм воздействия на закупки российской нефти. Несмотря на последующую отмену данной меры, сам факт ее применения показал, что азиатская переориентация российского экспорта не устраняет санкционные риски, а переносит их на уровень отношений России с ключевыми странами-покупателями.

Совокупность этих мер, охвативших торговые, логистические, финансовые и институциональные звенья экспортной цепочки, потребовала от российских компаний полной реконфигурации маршрутов, ценообразования и контрактных отношений.

Актуальность темы исследования обусловлена глубиной и скоростью происходящих изменений, ставящих перед научным сообществом задачу системного осмысления новой архитектуры российского нефтяного экспорта. Нефтегазовый сектор обеспечивает существенную часть доходов федерального бюджета, формирует ключевые параметры валютной выручки и сохраняет значимое место в балансе мирового нефтяного рынка. Дополнительную актуальность исследованию придает ближневосточный кризис 2025–2026 гг., усиливший волатильность мировых цен на нефть и повысивший чувствительность экспортных потоков к геополитическим факторам. В связи с этим исследование современной конфигурации российского нефтяного экспорта представляет научный и практический интерес для оценки устойчивости отрасли, прогнозирования экспортных доходов и анализа трансформации мировой энергетической торговли.

Степень научной разработанности темы. Теоретические и прикладные аспекты функционирования мирового и российского нефтяного рынка подробно рассматриваются в работах О.Б. Брагинского [2], Л.М. Григорьева [8], А.А. Конопляника [5], [11], В.А. Кулагина [13], Т.А. Митровой [19], [20] и Е.А. Телегиной [6].

Исторические аспекты эволюции экспортных стратегий российских нефтегазовых компаний отражены в трудах В.Ю. Алекперова [1], В.В. Калинова [3], С.В. Сергеева [3], А.А. Матвейчука [4]. Специфика контрактных и логистических механизмов рассмотрены в публикациях О.В. Мартьяновой [14], П.Б. Катюхи [9], [10], А.М. Голубчика [7], Е.Н. Пинчука [16].

Существующие научные и экспертно-аналитические работы формируют теоретическую базу для изучения отдельных аспектов санкционного давления и переориентации российских нефтяных потоков. Однако высокая динамика изменений на мировом рынке нефти и относительная новизна рассматриваемого периода обусловливают необходимость дальнейшей систематизации эмпирических данных в рамках комплексного подхода, при котором динамика физических объемов экспорта, эволюция ценовой конъюнктуры марок Brent и Urals, а также стратегическая роль соглашения ОПЕК+ рассматриваются как взаимосвязанные элементы единой трансформационной модели.

Целью настоящего исследования является комплексный анализ динамики и структурных изменений российского экспорта нефти и нефтепродуктов в условиях трансформации мирового энергетического рынка, включающий сопоставление физических объемов и ценовых параметров до и после введения санкционных ограничений, а также анализ влияния ближневосточного кризиса 2025–2026 гг. на российский экспорт нефти. Методологическую основу работы составляет совокупность общенаучных методов (анализ, синтез, классификация, сравнение, обобщение).

Основная часть

Место России на мировом нефтяном рынке и досанкционная конфигурация экспорта

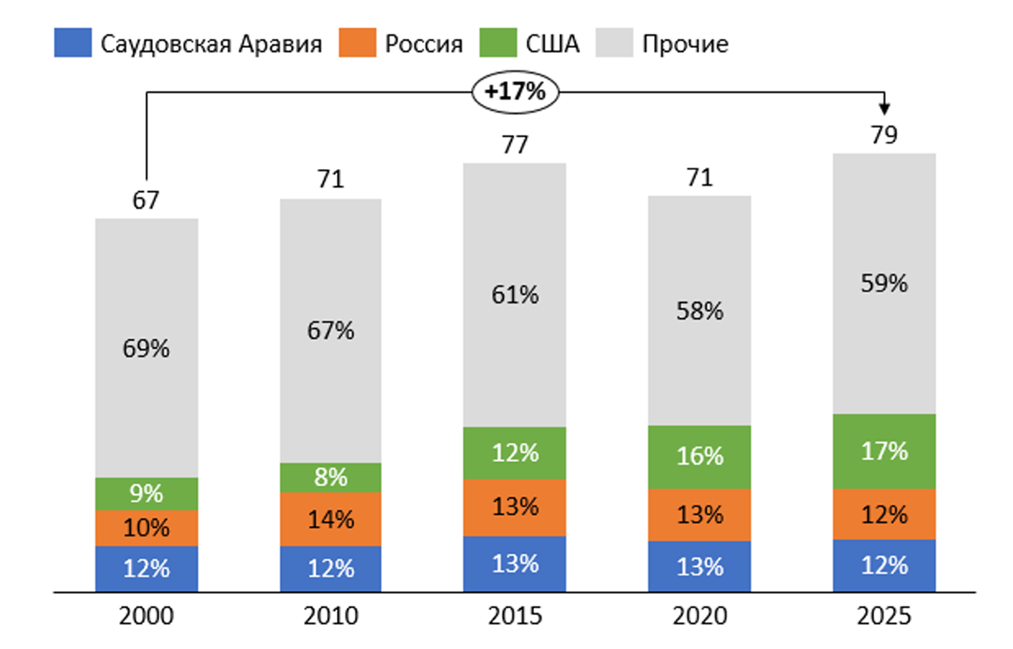

Российская Федерация традиционно входит в число крупнейших мировых производителей нефти. На протяжении последних двух десятилетий страна устойчиво удерживала позицию одного из трех ведущих государств нефтяной отрасли – наряду с Саудовской Аравией и США, на долю которых в 2025 году совокупно приходилось около 41% мировой добычи. Доля России в мировой добыче нефти на протяжении 2000–2025 гг. сохранялась в диапазоне 10–14% [31] (см. рис. №1).

Рисунок 1. Структура мировой добычи нефти, 2000-2025 гг. (млн барр./сут., %)

Источник: составлено автором на основе данных [31]

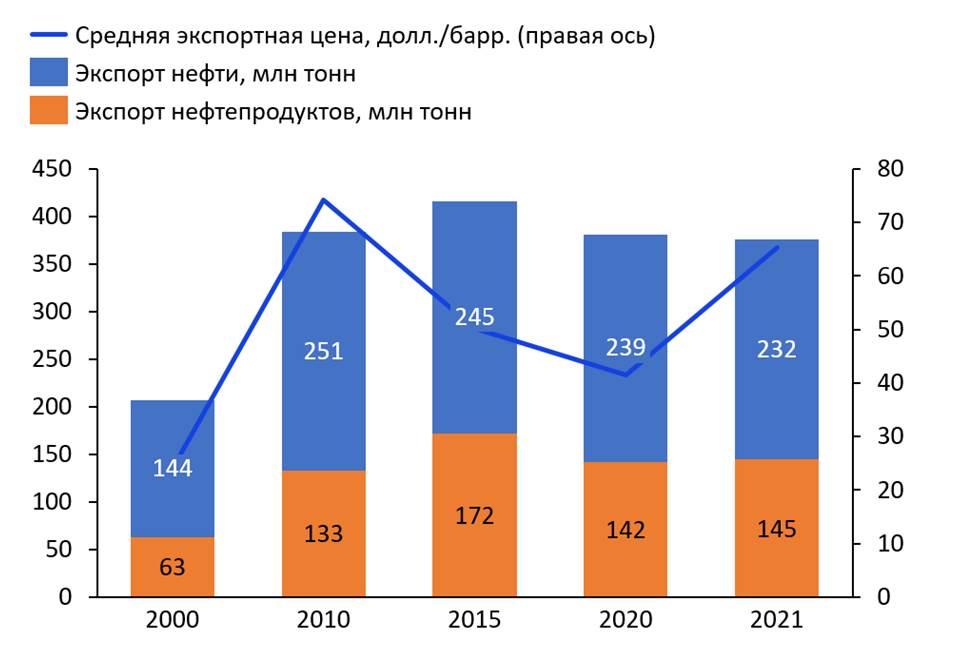

Присутствие России в тройке крупнейших производителей нефти формировало не только ее производственное, но и экспортное значение для мирового рынка. К началу 2020-х годов российская нефтяная отрасль обладала значительным экспортным потенциалом: при добыче нефти и газового конденсата на уровне около 10 млн барр./сут. более 45% этого объема направлялось на внешние рынки [24].

Совокупный объем экспорта нефти и нефтепродуктов вырос с 207 млн т в 2000 г. до 377 млн т в 2021 г., то есть почти в 1,8 раза (см. рис. №2). При этом наиболее интенсивная фаза роста пришлась на период 2000–2010 гг., когда экспорт нефти увеличился со 144 до 251 млн т, а экспорт нефтепродуктов – с 63 до 133 млн т [21].

Рисунок 2. Динамика физического объема экспорта российской нефти и нефтепродуктов и средней экспортной цены нефти, 2000–2021 гг. (млн т, долл./барр.)

Источник: составлено автором на основе данных [21]

Ценовая динамика в рассматриваемый период носила более волатильный характер. На рис. №2 видно, что после существенного повышения цены на нефть с 23,94 долл./барр. в 2000 г. до 74,11 долл./барр. в 2010 г. последовала фаза ценовой коррекции: в 2015 г. средняя экспортная цена снизилась до 50,12 долл./барр., а в 2020 г. – до 41,50 долл./барр [21]. В 2021 г. на фоне восстановления мирового спроса на энергоносители и улучшения баланса спроса и предложения на нефтяном рынке показатель увеличился до 65,24 долл./барр., превысив уровень 2020 г. на 57,2%.

До 2022 г. российская экспортная модель была ориентирована преимущественно на европейский рынок. Основные экспортные потоки были привязаны к сложившейся системе трубопроводных маршрутов, морских терминалов, нефтеперерабатывающих мощностей и долгосрочных торговых связей [17]. Европейское направление занимало центральное место в данной системе, поскольку обеспечивало для российских компаний относительно короткое транспортное плечо, развитую инфраструктуру приема и переработки сырья, устойчивый спрос и предсказуемую систему ценообразования [6].

Одновременно в 2017–2020 гг. возрастало значение азиатского направления. Наиболее заметно это проявлялось в росте поставок в Китай, который к началу 2020-х гг. стал крупнейшим импортером российской нефти. Объем экспорта в КНР увеличился с 52,6 млн т в 2017 г. до 75,3 млн т в 2020 г. (см. рис. №3).

Рисунок 3. Региональная структура российского экспорта нефти в 2017 и 2020 гг. (млн т, %)

Источник: составлено автором на основе данных [26]

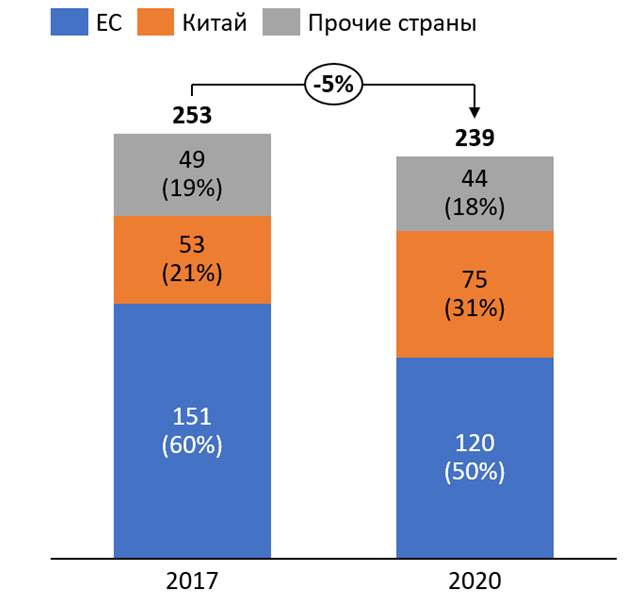

Сегмент экспорта нефтепродуктов характеризовался не менее выраженной европейской ориентацией. В 2017 г. совокупный объем поставок нефтепродуктов составил 148 млн т, из которых 58% приходилось на страны ЕС. К 2020 г. общий объем экспорта снизился до 142 млн т, то есть на 4% [26], однако европейский рынок по-прежнему оставался основным направлением поставок, сохранив долю 53% (см. рис. №4).

Рисунок 4. Региональная структура российского экспорта нефтепродуктов в 2017 и 2020 гг. (млн т, %)

Источник: составлено автором на основе данных [26]

Институциональная инфраструктура международной торговли российской нефтью и нефтепродуктами в досанкционный период опиралась на устоявшуюся систему посредников и сервисных операторов. Сбытовые операции в значительной мере обеспечивались крупнейшими международными сырьевыми трейдерами – Vitol, Glencore, Gunvor и Trafigura, на долю которых приходилось, по различным оценкам, до 70–80% морского экспорта российской нефти [17]. Перевозку осуществляли преимущественно греческие судовладельцы, страховое покрытие предоставлялось через британские структуры, включая Lloyd's of London и Международную группу клубов P&I. Финансовые расчеты осуществлялись в долларах США через систему SWIFT с использованием европейских и американских банков-корреспондентов.

Значимым элементом стратегического позиционирования России на мировом нефтяном рынке в досанкционный период являлось участие в соглашении ОПЕК+, заключенном в декабре 2016 года в рамках Декларации о сотрудничестве [15]. Формирование альянса стало ответом крупнейших нефтедобывающих государств на избыток предложения и снижение цен в 2014–2016 гг. По итогам встречи 10 декабря 2016 г. страны ОПЕК подтвердили сокращение добычи на 1,2 млн барр./сут., а одиннадцать государств, не входивших в ОПЕК, включая Российскую Федерацию, согласовали совокупное сокращение на 558 тыс. барр./сут [28].

Для России участие в ОПЕК+ имело не только конъюнктурное, но и институциональное значение. Российская Федерация фактически получила возможность участвовать в согласовании параметров мирового предложения нефти без формального вступления в ОПЕК. Это усиливало переговорные позиции страны на мировом энергетическом рынке и позволяло учитывать интересы российских производителей при принятии решений, влияющих на ценовую динамику.

Трансформация российского нефтяного экспорта после введения санкционных ограничений

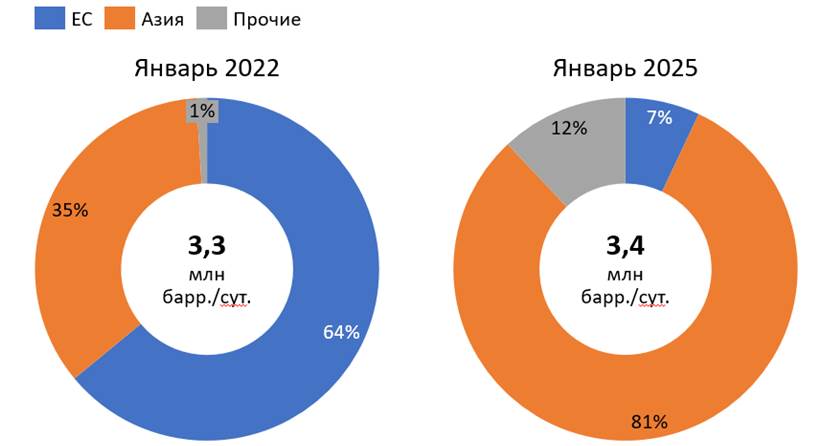

Экономические санкции, введенные против России после февраля 2022 г., повлияли на механизмы и географическую структуру экспорта российской нефти и нефтепродуктов. Если в январе 2022 года доля поставок в недружественные страны (государства ЕС, США, Великобритании, Японии, Республики Корея и др.) в совокупном экспорте российской нефти составляла 64%, то к январю 2025 года данный показатель сократился до 12%.

Рисунок 5. Структурные изменения географии экспорта российской нефти в 2022,2025 гг. (млн барр./сут., %)

Источник: составлено автором на основе данных [29]

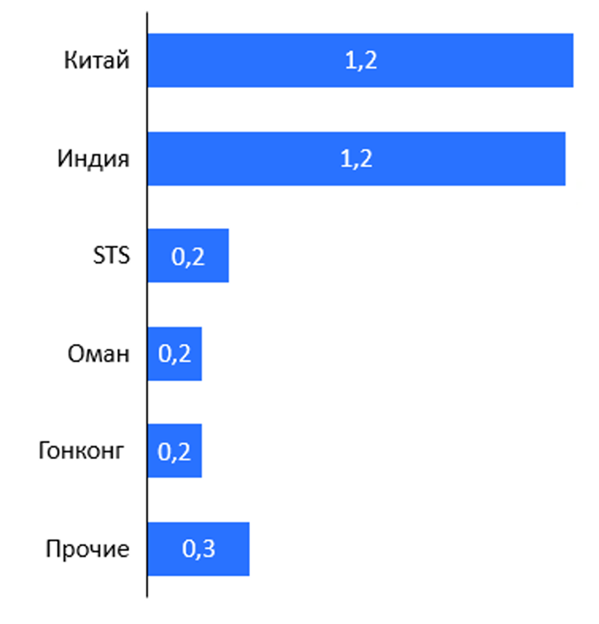

Сокращение доли поставок нефти в страны ЕС сопровождалось переориентацией экспорта на альтернативные направления, прежде всего на государства Азиатско-Тихоокеанского региона. Индия и Китай закрепили за собой статус двух крупнейших импортеров российской нефти: на каждую из стран в январе 2026 г. приходилось 1,2 млн барр./сут., что в совокупности составляет порядка 73% всего российского нефтяного экспорта (см. рис. №6).

Рисунок 6. Структура экспорта российской нефти в январе 2026 г. (млн барр./сут.)

Источник: составлено автором на основе данных [29]

Особого внимания заслуживает беспрецедентная по масштабу трансформация индийского направления российского нефтяного экспорта. До 2022 года Индия занимала незначительное положение в структуре поставок российской нефти: объем импорта не превышал 2,2 млн т в год ввиду высокого транспортного плеча от российских балтийских портов до индийских терминалов (12–14 тыс. морских миль) [16], а также исторически сложившейся ориентации индийских нефтеперерабатывающих заводов на поставки из стран Персидского залива. Однако в течение 2022–2024 гг. совокупный объем импорта российской нефти Индией достиг 88 млн т по итогам 2024 года, а доля России в структуре индийского нефтяного импорта возросла до 37% [29].

Заметную роль приобрели операции перевалки «борт-в-борт» (ship-to-ship, STS) – 0,2 млн барр./сут., которые в досанкционный период не имели практического значения для российского экспорта. Согласно определению Международной морской организации (IMO), под операциями ship-to-ship понимается перегрузка нефти или нефтесодержащих грузов между двумя нефтеналивными судами, осуществляемая в море на ходу или на якорной стоянке. Технические и эксплуатационные стандарты проведения таких операций установлены руководством Международной палаты судоходства (ICS) и Международного форума морских нефтяных компаний (OCIMF) «Ship to Ship Transfer Guide for Petroleum, Chemicals and Liquefied Gases», впервые опубликованным в 1975 г. и регулярно обновляемым [25].

В традиционной практике международного нефтяного судоходства операции STS использовались главным образом для решения технико-логистических задач: облегчения захода крупнотоннажных танкеров класса VLCC и Suezmax в порты с ограниченной осадкой, оптимизации фрахтового плеча путем перевалки с малых челночных танкеров на крупные суда, а также для смешивания нефти различных сортов [14].

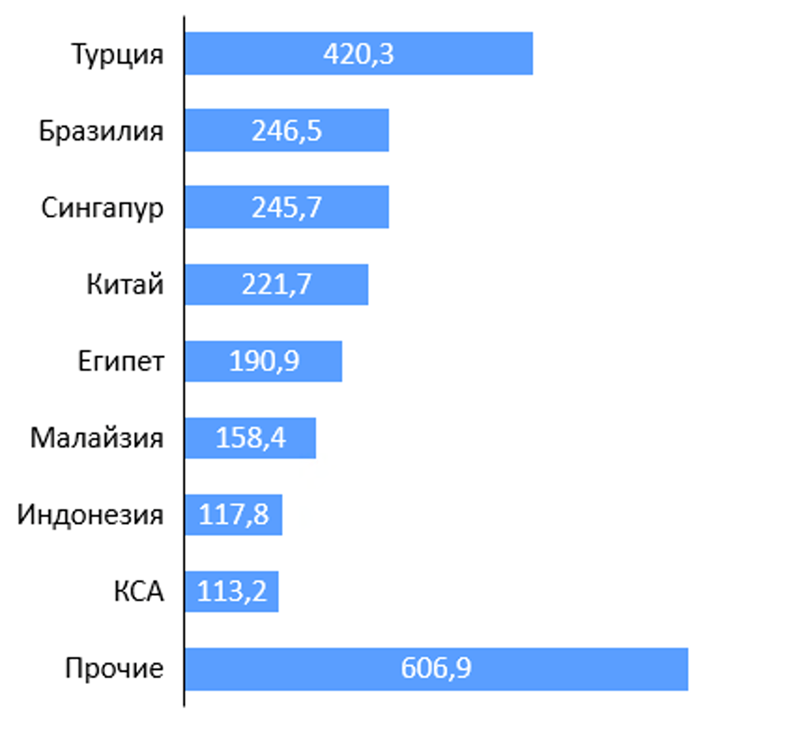

Аналогичные процессы переориентации затронули и сегмент экспорта российских нефтепродуктов. Крупнейшим импортером является Турция, на которую приходится 420,3 тыс. барр./сут., или 18% совокупного объема экспорта российских нефтепродуктов (см. рис. №7). Доминирующая позиция Турции обусловлена сочетанием географической близости к российским портам Черноморского бассейна, значительных мощностей собственной нефтепереработки и потребности в российских топливных полупродуктах для последующей переработки и реэкспорта, в том числе на европейский рынок.

Рисунок 7. Структура экспорта российских нефтепродуктов в январе 2026 г. (тыс. барр./сут.)

Источник: составлено автором на основе данных [29]

В отличие от экспорта сырой нефти, география поставок нефтепродуктов характеризуется более выраженным присутствием латиноамериканского и юго-восточноазиатского направлений. Бразилия (246,5 тыс. барр./сут.) и Сингапур (245,7 тыс. барр./сут.) занимают вторую и третью позиции, что фактически отражает формирование двух новых стратегически значимых каналов сбыта российских нефтепродуктов. Бразилия, обеспеченная собственной нефтедобычей, импортирует у России преимущественно дизельное топливо для покрытия сезонного спроса в сельскохозяйственном секторе. Сингапур, как один из крупнейших мировых хабов торговли нефтепродуктами, выполняет в новой экспортной модели функцию транзитной и перевалочной площадки для последующего перераспределения российских нефтепродуктов на азиатские рынки.

Влияние ближневосточного кризиса на ценовую конъюнктуру и российский экспорт

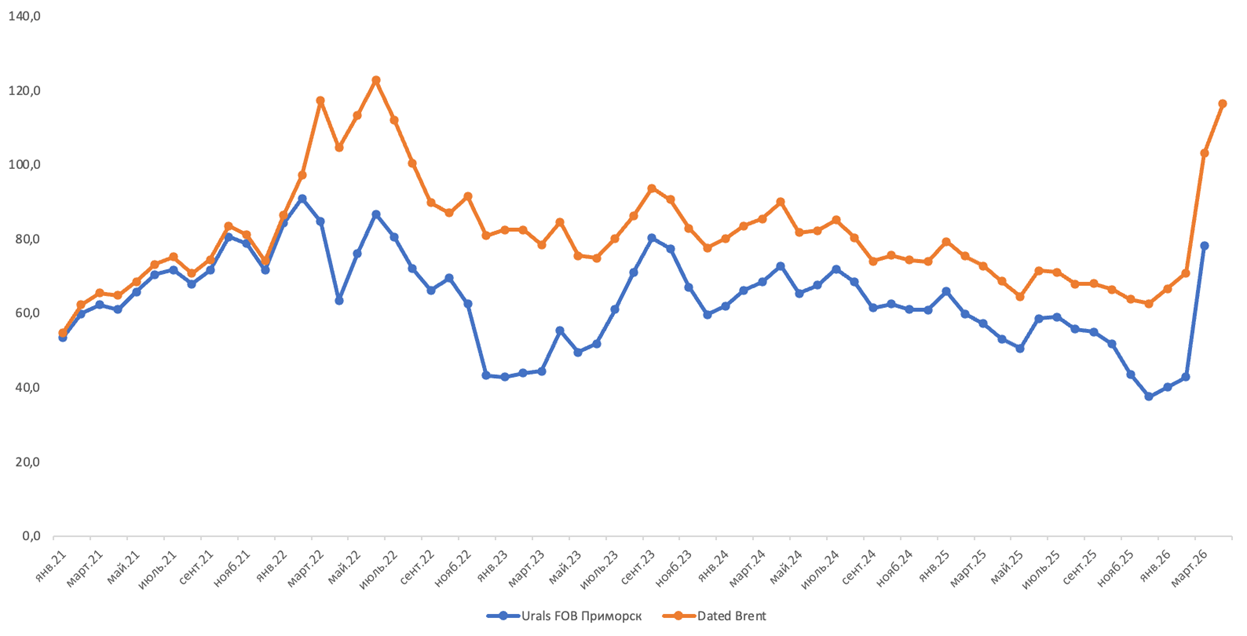

Во второй половине 2025 г. мировые цены на нефть формировались под давлением комплекса факторов: замедления темпов глобального экономического роста, увеличения коллективной добычи в рамках соглашения ОПЕК+, а также ожиданий смягчения денежно-кредитной политики ключевых центральных банков. Котировки Dated Brent в ноябре 2025 г. опускались до 66–68 долл./барр., а цена Urals FOB Приморск достигла минимальных значений за последние несколько лет – 38–40 долл./барр. в декабре 2025 г. В этот период абсолютный спред между двумя марками превысил 25–27 долл./барр., отражая обострение проблем со сбытом российской нефти в условиях ослабления глобального спроса (см. рис. №8).

Рисунок 8. Динамика котировок Urals FOB Приморск и Dated Brent, январь 2021 г. – март 2026 г. (долл./барр.)

Источник: составлено автором на основе данных [22], [30]

Обострение ближневосточного кризиса в феврале–марте 2026 г. существенно изменило ценовую конъюнктуру мирового нефтяного рынка. Рост рисков нарушения поставок углеводородного сырья из стран Персидского залива и ограничение судоходства через Ормузский пролив усилили геополитическую премию в ценах на нефть. Значимость данного фактора определяется тем, что через Ормузский пролив проходит более четверти мировой морской торговли нефтью и около одной пятой глобального потребления нефти и нефтепродуктов. На этом фоне средняя цена Urals на условиях FOB Приморск в марте 2026 г. составила 78,2 долл./барр. [22], тогда как средняя цена Brent достигла 103,1 долл./барр. Таким образом, средний ценовой дифференциал между Brent и Urals составил 24,9 долл./барр.

Реакция российской нефти на внешний ценовой шок носила асимметричный характер: рост мировых котировок поддержал абсолютный уровень цен на Urals, однако санкционные ограничения, повышенные логистические издержки, рост стоимости фрахта и премия за санкционный риск не позволили российской нефти в полной мере сократить дисконт. В результате увеличение мировых цен обеспечивало поддержку экспортной выручки, но эффект от ценового роста частично нивелировался сохранением значительного дисконта и ростом транзакционных издержек.

При этом изменение ценовой конъюнктуры не сопровождалось пропорциональным ростом физических объемов поставок российской нефти на ключевые азиатские рынки. Напротив, данные таможенной статистики Индии и Китая свидетельствуют о высокой чувствительности импортной динамики к ценовому шоку, логистическим ограничениям и санкционным рискам. Так, совокупный импорт нефти Индией сократился с 20,5 млн т в феврале 2026 г. до 15,8 млн т в марте 2026 г. При этом поставки нефти из России сохранялись на уровне около 5,3 млн т [27].

Схожая тенденция наблюдалась и на китайском направлении. По данным таможенной статистики КНР, общий импорт нефти Китаем снизился с 50,0 млн т в марте 2026 г. до 38,5 млн т в апреле 2026 г. Российские поставки также сократились – с 10,1 млн т в марте до 9,0 млн т в апреле [23]. Однако снижение российских объемов оказалось менее выраженным, чем падение совокупного китайского импорта.

Анализ влияния ближневосточного кризиса на российский экспорт был бы неполным без рассмотрения структурных факторов, определяющих способность российской нефтяной отрасли воспользоваться открывающимися рыночными возможностями. Складывающаяся конъюнктура не может однозначно восприниматься ни как безусловный выигрыш для российских производителей, ни как исключительно негативный сценарий: одновременно она формирует новые потенциальные ниши на мировом рынке и предъявляет повышенные требования к операционной эффективности экспортной модели.

На первый взгляд, основными бенефициарами сложившейся ситуации могли бы стать крупные нефтедобывающие государства, обладающие возможностью оперативно нарастить экспортные объемы, прежде всего США и Канада. Однако их фактические возможности по реализации подобных преимуществ ограничены объективными факторами: для США – относительно невысокой обеспеченностью запасами и коротким сроком окупаемости сланцевых скважин, для Канады – высокой себестоимостью.

Способность России занять освобождающиеся рыночные ниши также имеет существенные структурные ограничения. Возможности увеличения объемов добычи ограничены продолжающимся ухудшением качества ресурсной базы. По мере увеличения доли трудноизвлекаемых запасов в структуре российской ресурсной базы возрастают требования к объемам и технологической сложности буровых работ.

Сложившаяся ситуация требует от российской нефтегазовой отрасли выстраивания комплексной адаптационной стратегии, охватывающей ряд ключевых направлений. Первое направление – обеспечение безопасности экспортной инфраструктуры и логистики. В условиях санкционного давления экспортный потенциал отрасли напрямую зависит от способности надежно и безопасно доставлять грузы конечным потребителям. Ключевыми элементами стратегии в данной сфере выступают перевод танкерного флота под российский флаг, обеспечение безопасности судоходства в нейтральных водах, а также дальнейшее формирование независимой финансовой и страховой инфраструктуры, не связанной с западными институтами.

Второе направление – защита внутреннего рынка от переноса внешних ценовых шоков на отечественную экономику. Действующий инструментарий включает демпферный механизм по моторным топливам, а также гибкое применение ограничений на экспорт автомобильного бензина. По мере изменения мировой ценовой конъюнктуры данные механизмы подлежат оперативной донастройке.

Третье направление – это развитие национальной нефтетрейдинговой инфраструктуры. В условиях вытеснения крупнейших международных сырьевых трейдеров с российского рынка возникла объективная потребность в формировании собственных торговых структур, способных обеспечить весь спектр функций — от управления экспортными контрактами и хеджирования ценовых рисков до организации логистики и страхования. Развитие подобной инфраструктуры предполагает не только усиление позиций существующих трейдинговых подразделений российских вертикально интегрированных нефтяных компаний, но и формирование независимых российских трейдинговых платформ, способных обеспечивать сделки в национальных валютах и взаимодействовать с покупателями из дружественных юрисдикций.

Заключение

Проведенный анализ показывает, что трансформация российского экспорта нефти и нефтепродуктов после 2022 г. носила не краткосрочный, а структурный характер. Введенные внешнеторговые ограничения не привели к утрате экспортного потенциала российского нефтяного сектора, однако существенно изменили географию поставок, систему ценообразования и логистическую инфраструктуру.

Досанкционная модель российского нефтяного экспорта опиралась преимущественно на европейский рынок, развитую трубопроводную и портовую инфраструктуру, участие международных трейдеров, западные страховые механизмы и расчеты в долларах США. После введения эмбарго, ценового потолка и ограничений на морскую логистику эта модель была вынужденно перестроена в пользу азиатских направлений, прежде всего Индии и Китая.

В сегменте сырой нефти ключевым результатом стало формирование новой географии экспортных потоков, тогда как в сегменте нефтепродуктов более заметную роль стали играть торгово-логистические хабы и промежуточные рынки, включая Турцию, Сингапур и Бразилию.

Ценовая динамика Brent и Urals показывает, что санкционный дисконт стал устойчивым элементом новой модели российского нефтяного экспорта. Даже в условиях роста мировых котировок, вызванного ближневосточным кризисом 2025–2026 гг., российская нефть не получала полного ценового эффекта от повышения международных бенчмарков из-за санкционных, логистических и транзакционных издержек.

Ближневосточный кризис 2025–2026 гг. подтвердил высокую чувствительность мирового нефтяного рынка к геополитическим рискам и одновременно выявил ограниченность положительного эффекта такой конъюнктуры для российского экспорта. Рост геополитической премии в ценах на нефть поддерживал абсолютный уровень котировок Urals и создавал предпосылки для сохранения экспортной выручки. Однако санкционный режим, повышенная стоимость фрахта, ограничения страхования, контроль за соблюдением ценового потолка и сохраняющийся дисконт к Brent препятствовали полной капитализации ценового роста российскими экспортерами. Таким образом, кризис на Ближнем Востоке усилил значение России как одного из альтернативных поставщиков на мировом рынке, но не снял структурных ограничений, сформированных после 2022 г.

Соглашение ОПЕК+ сохранило для России стратегическое значение как механизм стабилизации мировых цен и координации предложения. Однако в новых условиях его роль стала двойственной: с одной стороны, оно поддерживало ценовую конъюнктуру, с другой – ограничивало возможности оперативного наращивания физических объемов экспорта в периоды благоприятной рыночной ситуации. В совокупности с санкционными ограничениями это усилило зависимость экспортных доходов не только от уровня мировых цен, но и от способности российских компаний управлять логистическими, финансовыми и контрактными рисками.

Таким образом, современная модель российского нефтяного экспорта характеризуется более высокой зависимостью от азиатских рынков, альтернативной морской логистики, гибких контрактных схем, дисконта к международным бенчмаркам и способности компаний управлять санкционными рисками. Дальнейшая устойчивость экспорта будет определяться не только объемами добычи и мировыми ценами, но и качеством национальной торгово-логистической, страховой и нефтетрейдинговой инфраструктуры.

Источники:

2. Брагинский О. Б. Нефтегазовый комплекс мира. - М: Изд–во Нефть и газ РГУ нефти и газа им. И. М. Губкина, 2006. – 640 c.

3. Калинов В. В., Сергеев С. В. Вертикально-интегрированные нефтегазовые компании России – история и традиции. / учебное пособие. - М. : Издательский центр РГУ нефти и газа имени И. М. Губкина, 2015. – 18-23 c.

4. Матвейчук А. А. Краткий очерк истории нефтяного дела России. - М. : ОнтоПринт, 2021. – 35-39 c.

5. Конопляник А.А. Эволюция энергетических рынков и механизмов ценообразования на невозобновляемые энергоресурсы. / Биржевая торговля энергоресурсами: истоки и развитие : монография / авторский коллектив ; под редакцией Н.А. Иванова. - Москва : РГУ нефти и газа (НИУ) имени И.М. Губкина, 2022. – 15–67 c.

6. Телегина Е.А. Основные тенденции развития нефтетрейдинга в России в условиях фрагментации мирового товарного рынка энергоресурсов. / монография / кол. авт. - Москва : Русайнс, 2024. – 65-66 c.

7. Голубчик А.М., Пак Е.В. Новая логистика внешней торговли России и неочевидные особенности определения статуса международного перевозчика // Международная торговля в условиях глобализации. – 2024. – № 3. – c. 363-363.

8. Григорьев Л.М., Хейфец Е.А. Нефтяной рынок: конфликт между подъемом и энергетическим переходом // Вопросы экономики. – 2022. – № 9. – c. 5-33. – doi: 10.32609/0042-8736-2022-9-5-33.

9. Катюха П.Б., Голубчик А.М. О некоторых специфических особенностях контрактной работы при нефтетрейдинге // Российский внешнеэкономический вестник. – 2016. – № 6. – c. 18–28. – url: https://cyberleninka.ru/article/n/o-nekotoryh-spetsificheskih-osobennostyah-kontraktnoy-raboty-pri-neftetreydinge/viewer.

10. Катюха П.Б., Голубчик А.М. Нефтетрейдинг и аккредитивная форма расчетов: возможные проблемы // Международные банковские операции. – 2016. – № 1. – c. 28-37.

11. Конопляник А.А. // Корпоративный журнал Газпром. – 2022. – № 11. – c. 31. – url: http://dipacademy.ru/documents/5989/221206-Конопляник-журнал_Газпром-2022-11-c26-41.pdf.

12. Кошман В. В., Зимовец А. В., Ханина А. В. Внешняя торговля России: анализ проблем и решения // Экономическая безопасность. – 2024. – № 4. – c. 887-905.

13. Кулагин В.А. Новый этап развития глобального нефтегазового комплекса // Энергетическая политика. – 2025. – № 5. – c. 34–45. – url: https://cyberleninka.ru/article/n/novyy-etap-razvitiya-globalnogo-neftegazovogo-kompleksa.

14. Мартьянова О. В. // Вестник Московского университета. Серия 6: Экономика. – 2015. – c. 142–150. – url: https://www.ssoar.info/ssoar/bitstream/handle/document/43558/ssoar-kirov-2015-T13-martyanova-.pdf?sequence=1&isAllowed=y.

15. Мустафаев Т. Г. Безопасность баланса интересов: Россия, ОПЕК и контроль над нефтяным экспортом // Экономическая безопасность. – 2025. – № 10. – c. 3009-3024.

16. Пинчук Е. Н. Страхование морских перевозок как инструмент санкций // Океанский менеджмент. – 2024. – № 4. – c. 22-30. – url: https://cyberleninka.ru/article/n/strahovanie-morskih-perevozok-kak-instrument-sanktsiy/viewer.

17. Хаирова С. М., Перская В. В., Хаиров Б. Г. Трансформация логистических маршрутов поставок российской продукции на экспорт в условиях санкционных ограничений (2022–2026 гг.): системный анализ и математическое моделирование // Экономика, предпринимательство и право. – 2026. – № 4. – c. 2049-2074.

18. Шариф Линн, Верпаховский Г.А., Симонов А.Г. Трансформация энергетики Европейского союза: структурная перестройка и диверсификация поставщиков нефти и газа // Экономические отношения. – 2025. – № 4. – c. 1019-1046.

19. Макаров А.А., Митрова Т.А., Кулагин В.А. Прогноз развития энергетики мира и России 2019. / ИНЭИ РАН – Московская школа управления СКОЛКОВО. - Москва, 2019. – 15-17 c.

20. Макаров А. А., Григорьева Л. М., Митрова Т. А. Эволюция мировых энергетических рынков и ее последствия для России. - М. ИНЭИ РАН-АЦ при Правительстве РФ, 2015. – 22-27 c.

21. Статистика внешнего сектора. Внешняя торговля товарами по методологии платежного баланса. Банк России. Экспорт Российской Федерации основных энергетических товаров. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/macro_itm/external_sector/etg/export_energy/ (дата обращения: 22.05.2026).

22. Bloomberg. – 07.04.2026. Bloomberg News. War in Iran Drives Russian Oil Prices to a 13-Year High. [Электронный ресурс]. URL: https://www.bloomberg.com/news/articles/2026-04-07/war-in-iran-drives-russian-oil-prices-to-a-13-year-high (дата обращения: 22.05.2026).

23. China Customs Statistics. General Administration of Customs of the People’s Republic of China. [Электронный ресурс]. URL: http://stats.customs.gov.cn/indexEn (дата обращения: 22.05.2026).

24. International Energy Agency. Oil Market Report – January 2021. [Электронный ресурс]. URL: https://www.iea.org/reports/oil-market-report-january-2021 (дата обращения: 22.05.2026).

25. International Maritime Organization. Resolution MEPC.186(59): Amendments to the Annex of the Protocol of 1978 relating to the International Convention for the Prevention of Pollution from Ships, 1973. – Adopted on 17 July 2009. [Электронный ресурс]. URL: https://wwwcdn.imo.org/localresources/en/KnowledgeCentre/IndexofIMOResolutions/MEPCDocuments/MEPC.186%2859%29.pdf (дата обращения: 22.05.2026).

26. International Trade Centre. Trade Map: Trade statistics for international business development. Exported and imported quantities of crude oil and petroleum products. [Электронный ресурс]. URL: https://www.trademap.org/Index.aspx (дата обращения: 22.05.2026).

27. Ministry of Commerce and Industry, Government of India. Export Import Data Bank: Commodity-wise all countries import. [Электронный ресурс]. URL: https://tradestat.commerce.gov.in/meidb/commodity_wise_all_countries_import (дата обращения: 22.05.2026).

28. Organization of the Petroleum Exporting Countries. OPEC and non-OPEC Ministerial Meeting. – Release Date: December 10, 2016. [Электронный ресурс]. URL: https://www.opec.org/pr-detail/457-10-dec-2016.html (дата обращения: 22.05.2026).

29. S&P Global. INTERACTIVE: Global oil flow tracker. [Электронный ресурс]. URL: https://www.spglobal.com/energy/en/news-research/latest-news/crude-oil/072122-interactive-global-flow-tracker-recording-changes-russian-oil-exports (дата обращения: 22.05.2026).

30. U.S. Energy Information Administration. Europe Brent Spot Price FOB. Petroleum & Other Liquids. [Электронный ресурс]. URL: https://www.eia.gov/dnav/pet/hist/RBRTED.htm (дата обращения: 22.05.2026).

31. U.S. Energy Information Administration. Short-Term Energy Outlook Data Browser. [Электронный ресурс]. URL: https://www.eia.gov/outlooks/steo/data/browser/ (дата обращения: 22.05.2026).

Страница обновлена: 10.08.2026 в 13:26:48

Download PDF | Downloads: 1

Dynamics and structure of Russian exports of crude oil and petroleum products amid the transformation of the global energy market

Abramova A.T.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 7 (July 2026)

Abstract:

The article analyzes the transformation of Russian exports of crude oil and petroleum products under international sanctions, geopolitical instability, and the restructuring of the global energy market. Based on a comparison of physical export volumes, supply geography, and the price dynamics of Brent and Urals, the study shows that sanctions restrictions did not lead to a decline in the export potential of the Russian oil sector but significantly changed the geographical, price, and logistical configuration of supplies. The European export vector was largely replaced by the Asian direction, with India, China, and Turkey playing a key role. At the same time, in the petroleum products segment, the importance of trade and logistics hubs, transshipment centers, and re-export channels increased. Special attention is paid to the impact of the Middle East crisis of 2025–2026 on global price conditions, the Urals discount to Brent, and the resilience of Russian exports amid sanctions pressure and OPEC+ restrictions. The research results are of practical value to specialists in international energy trade and experts in the oil and gas sector.

Keywords: Russian oil exports, crude oil, sanctions, foreign trade restrictions, Urals, oil supply logistics, export reorientation

JEL-classification: F13, F14, F51, L71, L92

References:

Alekperov V. Yu. (2011). Russian Oil: Past, Present and Future

Bloomberg. – 07.04.2026Bloomberg News. War in Iran Drives Russian Oil Prices to a 13-Year High. Retrieved May 22, 2026, from https://www.bloomberg.com/news/articles/2026-04-07/war-in-iran-drives-russian-oil-prices-to-a-13-year-high

Braginskiy O. B. (2006). The oil and gas complex of the world

China Customs StatisticsGeneral Administration of Customs of the People’s Republic of China. Retrieved May 22, 2026, from http://stats.customs.gov.cn/indexEn

Golubchik A.M., Pak E.V. (2024). New Logistics of Russia’s Foreign Trade and Induced Problem of Identifying the Carrier’s Status. Mezhdunarodnaya torgovlya v usloviyakh globalizatsii. 32 (3). 363-363.

Grigorev L.M., Kheyfets E.A. (2022). Oil Market: Conflict Between Recovery and Energy Transition. Voprosy Ekonomiki. (9). 5-33. doi: 10.32609/0042-8736-2022-9-5-33.

International Energy AgencyOil Market Report – January 2021. Retrieved May 22, 2026, from https://www.iea.org/reports/oil-market-report-january-2021

International Maritime Organization. Resolution MEPC.186(59): Amendments to the Annex of the Protocol of 1978 relating to the International Convention for the Prevention of Pollution from Ships, 1973. – Adopted on 17 July 2009. Retrieved May 22, 2026, from https://wwwcdn.imo.org/localresources/en/KnowledgeCentre/IndexofIMOResolutions/MEPCDocuments/MEPC.186%2859%29.pdf

International Trade CentreTrade Map: Trade statistics for international business development. Exported and imported quantities of crude oil and petroleum products. Retrieved May 22, 2026, from https://www.trademap.org/Index.aspx

Kalinov V. V., Sergeev S. V. (2015). Vertically integrated oil and gas companies in Russia: history and traditions

Katyukha P.B., Golubchik A.M. (2016). Oil trading and the letter of credit form of settlements: possible problems. Mezhdunarodnye bankovskie operatsii. 59 (1). 28-37.

Katyukha P.B., Golubchik A.M. (2016). Some Specific Features of Contract Work in Crude Oil Trading. Rossiyskiy vneshneekonomicheskiy vestnik. (6). 18–28.

Khairova S. M., Perskaya V. V., Khairov B. G. (2026). Transformation of Logistics Routes for Russian Export Products Amid Sanctions Restrictions (2022–2026): System Analysis and Mathematical Modeling. Journal of Economics, Entrepreneurship and Law. 16 (4). 2049-2074.

Konoplyanik A.A. (2022). The evolution of energy markets and pricing mechanisms for non-renewable energy resources. Korporativnyy zhurnal Gazprom. (11). 31.

Konoplyanik A.A. (2022). Evolution of energy markets and pricing mechanisms for non-renewable energy resources

Koshman V. V., Zimovets A. V., Khanina A. V. (2024). Russia's Foreign Trade: Problem Analysis and Solutions. Economic security. 7 (4). 887-905.

Kulagin V.A. (2025). A New Stage in the Development of the Global Oil and Gas Complex. The Energy Policy. (5). 34–45.

Makarov A. A., Grigoreva L. M., Mitrova T. A. (2015). The evolution of global energy markets and its implications for Russia

Makarov A.A., Mitrova T.A., Kulagin V.A. (2019). World and Russian Energy Development Forecast 2019

Martianova O. V. (2015). Foreign trade contract: criteria for assessing the economic efficiency of its execution. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. 13 142–150.

Matveychuk A. A. (2021). A brief outline of the history of the Russian oil business

Ministry of Commerce and Industry, Government of IndiaExport Import Data Bank: Commodity-wise all countries import. Retrieved May 22, 2026, from https://tradestat.commerce.gov.in/meidb/commodity_wise_all_countries_import

Mustafaev T. G. (2025). Security of the Balance of Interests: Russia, OPEC and Oil Export Controls. Economic security. 8 (10). 3009-3024.

Organization of the Petroleum Exporting CountriesOPEC and non-OPEC Ministerial Meeting. – Release Date: December 10, 2016. Retrieved May 22, 2026, from https://www.opec.org/pr-detail/457-10-dec-2016.html

Pinchuk E. N. (2024). Marine Transportation Insurance as a Sanctions Tool. Okeanskiy menedzhment. (4). 22-30.

S&P Global. INTERACTIVE: Global oil flow tracker. Retrieved May 22, 2026, from https://www.spglobal.com/energy/en/news-research/latest-news/crude-oil/072122-interactive-global-flow-tracker-recording-changes-russian-oil-exports

Sharif Linn, Verpakhovskiy G.A., Simonov A.G. (2025). Transformation of the European Union's Energy Sector: Restructuring and Diversification of Oil and Gas Suppliers. Journal of International Economic Affairs. 15 (4). 1019-1046.

Telegina E.A. (2024). The main trends in the development of oil trading in Russia in the context of fragmentation of the global commodity market of energy resources

U.S. Energy Information Administration. Europe Brent Spot Price FOBPetroleum & Other Liquids. Retrieved May 22, 2026, from https://www.eia.gov/dnav/pet/hist/RBRTED.htm

U.S. Energy Information AdministrationShort-Term Energy Outlook Data Browser. Retrieved May 22, 2026, from https://www.eia.gov/outlooks/steo/data/browser/