Особенности управления доходами региональных бюджетов в январе 2026 г.: от первых результатов к мероприятиям по совершенствованию

Балынин И.В.1 ![]() , Терехова Т.Б.1

, Терехова Т.Б.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 9

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 6 (Июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91708660

Аннотация:

В научной статье поднимаются вопросы, связанные с организацией управления доходами региональных бюджетов в современных социально-экономических условиях. Авторы исследовали действующее бюджетное законодательство, посвящённое данной предметной области, обратив особое внимание на вопросы, связанные с классификацией доходов бюджетов бюджетной системы Российской Федерации. Методы исследования, положенные в основу проведения исследования вопросов управления доходами бюджетов субъектов Российской Федерации, являются анализ и синтез собранных данных, в том числе посредством построения графических объектов, позволяющих в наглядном виде понять структуру предмета исследования и динамику его развития во времени с учётом различных социально-экономических факторов. Исследование учитывает исключительно официальные данные, представленные в открытом доступе, это позволяет обеспечить достоверность полученных результатов без какого-либо вреда экономической безопасности Российской Федерации. Авторами рекомендуется целый набор конкретных практических рекомендаций (использование сценарного подхода, повышение прозрачности, риск-ориентированный подход, управление налоговыми расходами и др.) по совершенствованию управления доходами региональных бюджетов с применением современного инструментария в контексте реализации ответственной бюджетной политики, направленной на социально-экономическое развитие субъекта Российской Федерации. Полученные по итогам проведённого исследования результаты будут интересны Минфину России, Правительству России, Федеральному Собранию Российской Федерации, а также всем заинтересованным лицам

Ключевые слова: доходы бюджета, региональный бюджет, бюджетная политика, налоговые доходы, неналоговые доходы, бюджетный процесс, прозрачность

JEL-классификация: H20, H70, H30, H61, D73

Введение

Актуальность исследования. Вопросы управления доходами региональных бюджетов занимают одно из важных мест в перечне актуальных направлений бюджетной политики любого субъекта Российской Федерации, так как от этого зависит достаточность средств для решения социально-экономических задач, в т.ч. в контексте достижения национальных целей развития нашего государства до 2030 года (как экономического компонента, так и социального; причём они очень сильно влияют друг на друга, стимулируя достижение не только в прямом ключе, но и косвенном). При этом особым направлением развития подходов к управлению доходами региональных бюджетов в современных социально-экономических условиях, бесспорно, выступает активная проработка вопросов, направленных на стимулирование собственной доходной базы субъектов Российской Федерации. Анализ научных публикаций по вопросам, связанным с управлением общественными финансами, показывает их многогранность, так как авторы уделяют внимание очень большому спектру вопросов, каждый из которых является значимым в условиях текущей социально-экономической ситуации. Нет сомнения в том, что от того, насколько научно обоснованна будет осуществлена разработка и реализация бюджетной политики, зависит и социально-экономическое развитие всех публично-правовых образований.

Степень разработанности темы. Анализ научных публикаций, имеющихся в открытых информационных базах, позволяет заключить огромное внимание большого числа исследователей к вопросам, связанным с управлением общественными финансами. В частности, поднимаются следующие вопросы: предоставление целевых межбюджетных трансфертов бюджетам бюджетной системы Российской Федерации [4] (что является одним из источников их доходов), развитие социального заказа [6], повышение прозрачности управления государственными и муниципальными финансами [5], развитие риск-ориентированного подхода к управлению общественными финансами [11,20,21]. Особый интерес представляют публикации, нацеленные на изучение фискального пространства [3] как одной из актуальных тем последних лет. Нет сомнения, что для обеспечения достижения всех поставленных целей в тактическом и стратегическом периодах важно учитывать существующие концепции организации управления общественными финансами в контексте разработки и реализации ответственной бюджетной политики [13,14], в том числе ориентированными с учётом российских реализаций и направленными на достижение долгосрочных целей развития Российской Федерации (как в социальном, так и в экономическом ключе). При этом несмотря на активное внимание исследователей к вопросам, связанным с управлением общественными финансами, в том числе и доходами бюджетов бюджетной системы Российской Федерации, каких-либо комплексных исследований, посвящённых анализу управления доходами региональных бюджетов в январе 2026 года, не обнаружено.

Цель исследования заключается в обосновании направлений совершенствования управления доходами региональных бюджетов на основе первых результатов, зафиксированных в январе 2026 года.

Методология исследования. В основе исследования лежит использование авторами методов комплексного анализа и поэтапного синтеза, сочетании индукции и дедукции с опорой на комплексное обеспечение разработки рекомендаций с учётом национальных целей развития Российской Федерации на период до 2030 года. Для обеспечения наглядного представления полученных результатов авторами применялся графический инструментарий: были построены таблицы и рисунки.

Научная новизна заключается в авторском подходе к обоснованию предложений по совершенствованию управления доходами региональных бюджетов в Российской Федерации.

Практическая значимость исследования. Полученные результаты представляется возможным применять в деятельности органов государственной власти субъектов Российской Федерации в целях разработки и реализации ответственной бюджетной политики в области доходов с ориентацией на учёт современных вызовов и достижение национальных целей развития Российской Федерации на период до 2030 года. Особое значение они имеют для выстраивания межбюджетных отношений в контексте эффективного и ответственного управления общественными финансами с учётом глобальных технологических трендов и геополитических вызовов.

Организационно-правовые основы управления доходами региональных бюджетов в Российской Федерации в 2026 году

В рамках рассмотрения вопросов, связанных с выстраиванием эффективного и ответственного управления доходами региональных бюджетов, считаем важным описать организационно-правовые основы. Так, в частности, при проведении анализа доходов региональных бюджетов будем использовать действующее на момент подготовки научной публикации законодательство, регулирующее их классификацию. Так, в соответствии с Бюджетным кодексом Российской Федерации и Приказом Министерства финансов Российской Федерации принято выделять 2 группы доходов: налоговые и неналоговые и безвозмездные поступления. В данном контексте важно отметить сложности, которые вызывают противоречия между подходами к их классификации, закреплёнными в Бюджетном кодексе Российской Федерации в статьях 20 и 41 соответственно.

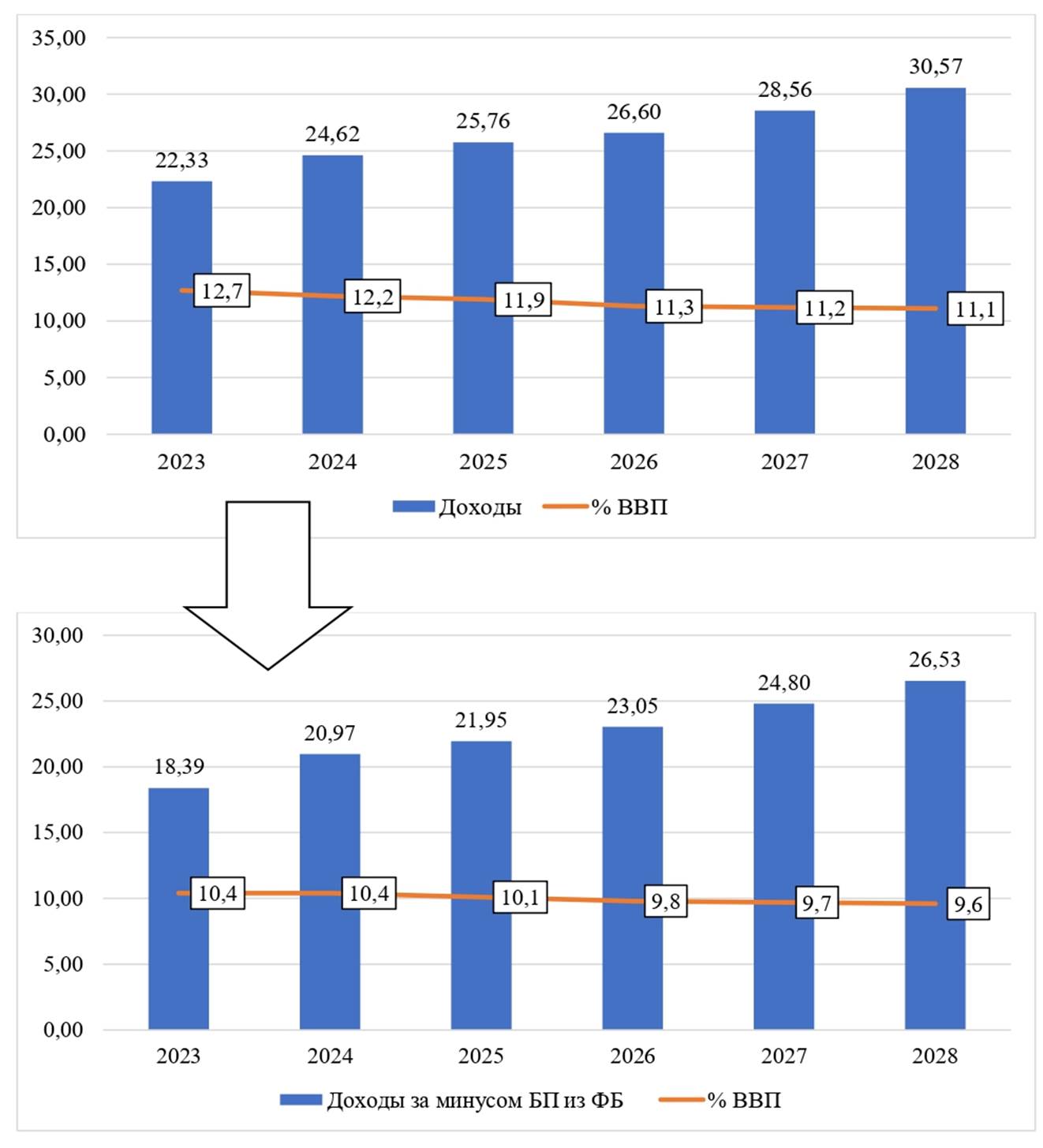

Прежде всего, обозначим место региональных бюджетов в структуре бюджетной системы Российской Федерации. Так, на рисунке 1 представлены результаты оценки доходов региональных бюджетов, в том числе за минусом тех, что получены в виде безвозмездных поступлений из федерального бюджета. По данному рисунку наглядно видно, что, несмотря на рост доходов региональных бюджетов в 2023-2028 гг. на 8,24 трлн рублей (или на 36,9%), результаты сравнительной относительной оценки показывают снижение на 1,6 п.п. в расчёте по отношению к ВВП. Это говорит о том, что в настоящее время субъектам Российской Федерации крайне важно продумывать мероприятия по дополнительной мобилизации доходов.

Рисунок 1. Объём доходов региональных бюджетов на 2023-2028 гг.

Источник: построено авторами на основании данных, отражённых в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2026-2028 гг.

Условные обозначения. БП – безвозмездные поступления, ФБ – федеральный бюджет, %ВВП – в процентном вычислении по отношению к сумме ВВП.

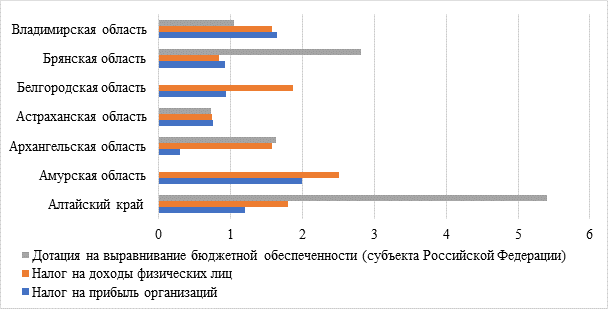

Учитывая федеративное устройство нашего государства и высокий уровень специфичности субъектов Российской Федерации, для проведения более детального исследования текущей ситуации была осуществлена выборка регионов. Критерий, положенный в основу выборки, - буквы русского алфавита. В частности, авторами исследования были выбраны первые 7 субъектов Российской Федерации. На рисунке 2 представлены результаты проведённого анализа официальных данных об исполнении региональных бюджетов в январе 2026 года по доходам. По этим данным наглядно видно, что ключевыми источниками доходов региональных бюджетов являлись налог на доходы физических лиц, налог на прибыль организаций, а также в ряде регионов важное значение играет и дотация на выравнивание бюджетной обеспеченности субъектов Российской Федерации, предоставляемая из федерального бюджета по утверждённой Правительством России методике, которая в последние 10 лет достаточно часто предусматривала определённые редакции. Анализ показал, что в январе 2026 года в бюджеты субъектов Российской Федерации были мобилизованы доходы в виде налога на прибыль организаций в следующих объёмах: Алтайский край – 1,2 млрд рублей, Амурская область – 1,99 млрд рублей (регион-лидер из сформированной выборки по абсолютному значению показателя), Архангельская область – 0,29 млрд рублей (регион с наименьшим абсолютным значением показателя из сформированной выборки), Астраханская область – 0,75 млрд рублей, Белгородская область – 0,93 млрд рублей, Брянская область – 0,92 млрд рублей, Владимирская область – 1,65 млрд рублей. Особое внимание обращает достаточно высокий объём средств, предоставленный бюджету Алтайского края в форме дотации на выравнивание бюджетной обеспеченности, что формирует предпосылки формирования рекомендаций для обеспечения стимулирования поиска дополнительных источников дохода с целью расширения доходной базы в части налоговых и неналоговых доходов.

Рисунок 2. Объём доходов региональных бюджетов в январе 2026 года, в млрд рублей. Источник: авторские расчёты по официальным данным, размещённым на едином портале бюджетной системы Российской Федерации.

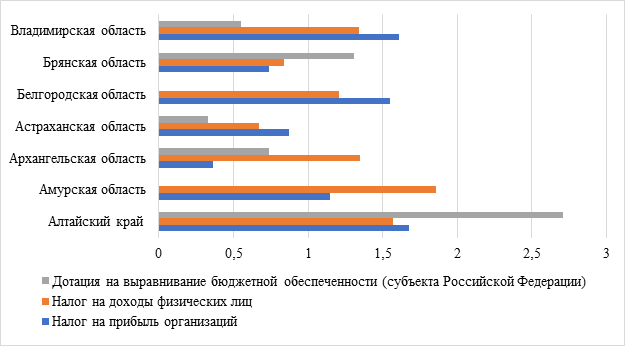

При проведении аналитических исследований, по мнению авторов, крайне важно изучать не только статичное значение социально-экономических показателей в конкретный момент времени, но и оценивать их динамику в периоде. В частности, авторы считают важным осуществить сравнение результатов исследования в январе 2026 года и годом ранее. Поэтому было проведено аналогичное исследование и по данным 2025 года, результаты которого представлены на рисунке 3. По регионам, включённым выборку, мы видим следующие результаты в зависимости от источника доходов. С учётом важности активизации экономической активности в субъектах Российской Федерации, прежде всего, посмотрим на результаты по налогу на прибыль организаций: Алтайский край – 1,68 млрд рублей, Амурская область – 1,15 млрд рублей, Архангельская область – 0,36 млрд рублей, Астраханская область – 0,87 млрд рублей, Белгородская область – 1,55 млрд рублей, Брянская область – 0,74 млрд рублей, Владимирская область – 1,61 млрд рублей. В данном контексте важно отметить, что налог на прибыль организаций зачисляется не только в региональные бюджеты, но и в федеральный (для каждого установлены свои ставки в соответствии с Налоговым кодексом Российской Федерации).

Рисунок 3. Объём доходов региональных бюджетов в январе 2025 года, в млрд рублей. Источник: авторские расчёты по официальным данным, размещённым на едином портале бюджетной системы Российской Федерации.

Важным доходообразующим налогом является налог на доходы физических лиц, который в соответствии с Бюджетным кодексом Российской Федерации зачисляется в бюджеты субъектов Российской Федерации и местные бюджеты (а также по ряду оснований зачисление осуществляется в федеральный бюджет). Анализ данных по налогу на доходы физических лиц в разрезе включённых в выборку регионов показал следующие результаты: Алтайский край – 1,57 млрд рублей, Амурская область – 1,86 млрд рублей, Архангельская область – 1,35 млрд рублей, Астраханская область – 0,67 млрд рублей, Белгородская область – 1,21 млрд рублей, Брянская область – 0,84 млрд рублей, Владимирская область – 1,34 млрд рублей. Как известно, ряд субъектов Российской Федерации среди источников доходов региональных бюджетов имеет безвозмездные поступления, поступающие от других бюджетов бюджетной системы Российской Федерации. Так, значимое место в них занимают дотации на выравнивание бюджетной обеспеченности субъекта Российской Федерации, которые распределяются в соответствии с утверждённой Правительством России методикой. В частности, были получены следующие результаты по включённым в выборку регионам по суммам за январь 2025 года: Алтайский край – 2,71 млрд рублей, Амурская область – 0 млрд рублей, Архангельская область – 0,74 млрд рублей, Астраханская область – 0,33 млрд рублей, Белгородская область – 0 млрд рублей, Брянская область – 1,31 млрд рублей, Владимирская область – 0,55 млрд рублей. На рисунке 4 представлены в графическом виде результаты сравнения доходов региональных бюджетов по тем субъектам Российской Федерации, которые были включены в выборку, в январе 2026 года в сравнении с январём 2025 года.

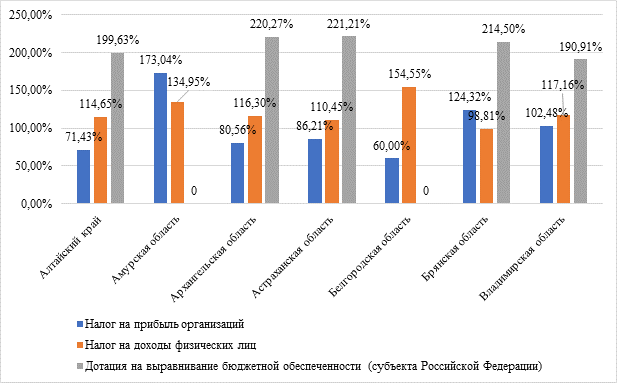

Рисунок 4. Динамика объёма доходов региональных бюджетов в январе 2026 года (в сравнении с январём 2025 года). Источник: авторские расчёты по официальным данным, размещённым на едином портале бюджетной системы Российской Федерации.

Результаты исследования вопросов, связанных с динамикой объёма доходов региональных бюджетов в январе 2026 года (в сравнении с январём 2025 года) позволяют заключить о разнонаправленной тенденции в разных субъектах Российской Федерации с прослеживаемой вариативностью. Так, например, в трёх региональных бюджетах выявлен рост по налогу на прибыль (Владимирская область – 102,48%, Брянская область 124,32%, Амурская область – 173,04%), а ещё в нескольких – снижение (так, в частности, выявлены следующие темпы роста, которые менее 100%: Алтайский край – 71,43% Архангельская область – 80,56%, Астраханская область – 86,21%, Белгородская область – 60,00%). В свою очередь по налогу на доходы физических лиц ситуация выглядит иначе: практически во всех регионах выявлен рост, за исключением Брянской области (Алтайский край –

114,65%; Амурская область – 134,95%; Архангельская область – 116,30%; Астраханская область – 110,45%; Белгородская область – 154,55%; Брянская область – 98,81%; Владимирская область – 117,16%). Такие результаты свидельствуют об строй необходимости активизации предпринимательской деятельности, особенно важным представляется её развитием на инновационной основе. Например, в части развития стартап-проектов, которые способны с течением времени (в т.ч. в короткие сроки) превратится в надёжные крупные технологические решения существующих проблем.

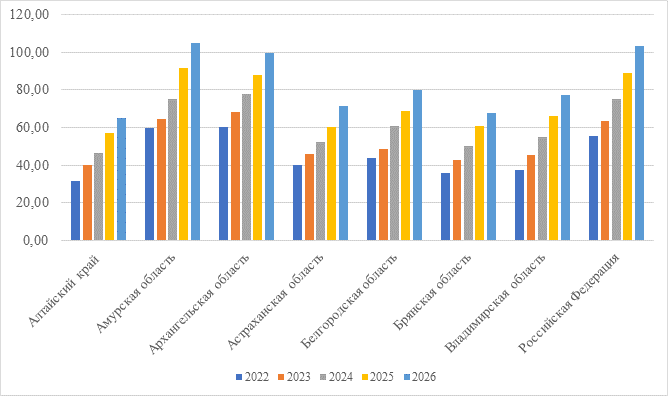

Также авторами были проанализированы данные об изменении средних заработных плат в субъектах Российской Федерации, включённых в выборку. Результаты такого сравнения приведены на рисунке 5.

Рисунок 5. Динамика изменения заработных плат в субъектах Российской Федерации в 2022-2026 гг. Источник: составлено авторами по данным Росстата.

Анализ данных, отражённых на рисунке 5, свидетельствует о том, что заработная плата в среднем увеличивается во всех субъектах Российской Федерации, включённых в выборку, но остаётся ниже тех значений, что зафиксированы в среднем по стране (исключение – Амурская область, находящаяся в Дальневосточном федеральном округе).

Полученные результаты расчётов, проведённые выше, говорят о том, что необходимо продумывать варианты модернизации подходов к управлению доходами региональных бюджетов.

Направления совершенствования управления доходами региональных бюджетов в 2026 году

Причём очевидным является тот факт, что ряд мероприятий допустимы в эффективной применимости сплошным образом по всем субъектам Российской Федерации, а другая будет требовать вариативности как с учётом существующей базы в регионе, так и при принятии во внимание существующих проблем с целью выработки действенных мероприятий по их решению. Прежде всего, авторы считают целесообразным отметить рекомендации по совершенствованию кодификации шифров доходов бюджетов бюджетной системы Российской Федерации с целью обеспечения соответствия тем подходам к классификации, что указаны в статье 41 Бюджетного кодекса Российской Федерации. Авторы уверены, что это объективно позволит оперативнее работать с числовыми значениями, отдельно характеризующими налоговые и неналоговые доходы бюджетов бюджетной системы Российской Федерации, что особенно в контексте качественного учёта специфики данных видов доходов бюджетов бюджетной системы Российской Федерации.

Особенно важным направлением наращивания объёмов доходов бюджетов субъектов Российской Федерации, по мнению авторов, является активизации в вопросах совершенствования подходов к проведению мероприятий по уменьшению значений параметров, характеризующих теневую составляющую наблюдаемых в соответствующем регионе экономических процессов. Бесспорно, что максимизация вклада субъектов Российской Федерации в решение данной задачи обеспечит рост объёмов доходов региональных бюджетов. Для этого авторы считают крайне важным применять современные инструменты цифровой аналитики данных, в том числе позволяющие сопоставлять каналы движения денежных средств. При этом конечное решение по существующим выявленным проблемным точкам должно приниматься уполномоченными лицами, ответственными за соответствующую предметную область.

Авторы предлагают активно использовать сценарный подход к управлению доходами региональных бюджетов, который позволит заранее продумывать варианты управления ими в случае возникновения каких-либо непредвиденных ситуаций. При этом важно именно наличие сценария на случай непредвиденных ситуаций, так как вне зависимости от её специфики именно заранее подготовленный и качественно продуманный план позволят обеспечить практическую востребованность подготовленных мероприятий по управлению доходами региональных бюджетов в условиях изменяющихся значений параметров, оценивающих развитие социально-экономической среды. Ключевым фактором успешности подобных мероприятий будет являться реалистичность заложенных количественных и качественных значений. Особую важность имеет установление причинно-следственных связей между различными событиями с позиции влияния одного на другое. По мнению авторов, в субъектах Российской Федерации обязательно должен быть сформирован план по росту объёма мобилизуемых доходов в региональные бюджеты в случае каких-либо корректировок социально-экономической ситуации, причём таких вариантов должно быть не менее пяти. Именно такой подход будет способствовать действенной проработке различных сценариев динамики социально-экономических показателей. Важнейшим направлением совершенствования управления доходами бюджетов субъектов Российской Федерации, по мнению авторов, является применение риск-ориентированного подхода. Его преимуществами является возможность определения конкретных рисковых зон, проработка рисковых сценариев по каждой из них с определением вариантов. Причём примечательной особенностью практической пользы применения такого подхода является тот факт, что вне зависимости от конкретного фактора, оказывающего влияние, наличие проработки конкретных рисковых зон, позволит иметь в арсенале конкретный инструментарий воздействия на проблемную точку и, соответственно, будет обеспечен видимый социально-экономический эффект. В контексте доходов региональных бюджетов это особенно важно, так как от обеспеченности финансовыми ресурсами для решения социально-экономических задач зависит достижение поставленных целей.

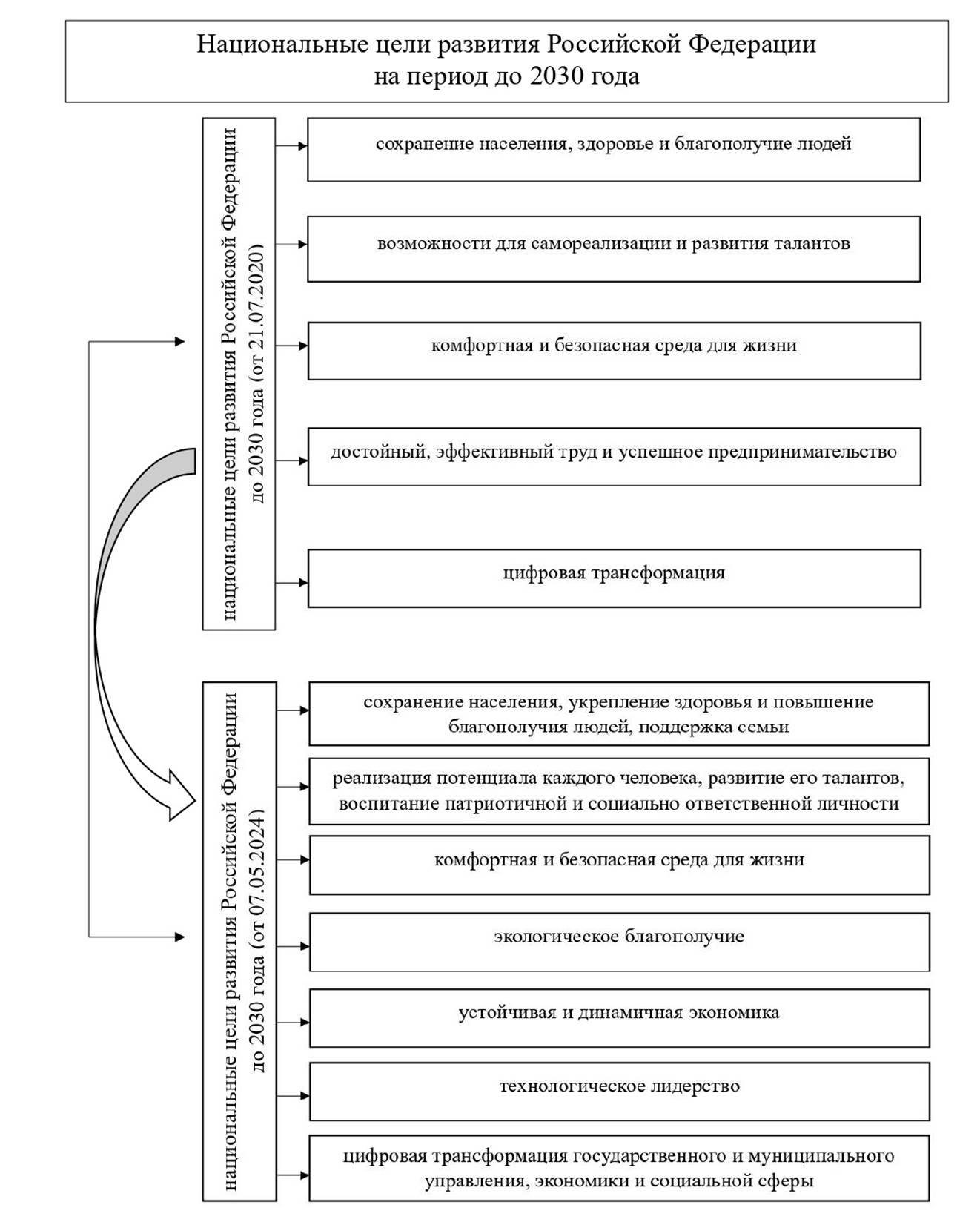

В рамках модернизации подходов к управлению доходами региональных бюджетов авторы предлагают в обязательном порядке утверждать доходы бюджетов субъектов Российской Федерации региональными законами о бюджетах (сейчас такой практики на обязательной основе нет). Это формирует возможности проведения дополнительных исследований не только сотрудниками финансового органа, но и научным сообществом. Более того, в процессе управления доходами региональных бюджетов в рамках текущего финансового года финансовым органам субъектов Российской Федерации на ежемесячной основе оценивать причины отклонений фактических значений от плановых значений. Особенно интересно продумать варианты формирования специального раздела на едином портале бюджетной системы Российской Федерации, где размещалась бы такая информация с целью ознакомления с ней всех желающих. Также было бы правильным отмечать крупнейших налогоплательщиков в соответствующих субъектах Российской Федерации: подобные практики способствовали дополнительной рекламе соответствующих экономических субъектов и выступали бы одним из дополнительных интересных стимулов к соблюдению действующего налогового законодательства. Также было бы интересно показывать динамику по соответствующим крупнейшим налогоплательщикам во временном разрезе (год к году, к данным в среднем за последние 5 лет). Одной из важнейших составляющих региональных бюджета являются налоговые расходы. В связи с тем, что они выступают выпадающими доходами бюджета, то крайне важно максимально чётко обосновывать действенную необходимость применения соответствующих льгот. При отсутствии возможности точно и конкретно оценить социально-экономический эффект, важно продумывать варианты отказа от использования соответствующих налоговых расходов как потенциально неэффективных. Бесспорно налоговые расходы являются важнейшим инструментом стимулирования социально-экономического развития публично-правового образования, но это достигается только при наличии явного выраженного эффекта, в противном случае бюджеты бюджетной системы государства недополучают средства, а, соответственно, возникают серьёзные ограничения в достижение поставленных целей. Особое внимание, по мнению авторов, необходимо уделять увязке конкретных налоговых расходов с национальными целями развития Российской Федерации, которые представлены на рисунке 6. Особое внимание при анализе национальных целей развития нашего государства в обозначенный период уделено двум аспектам: во-первых, их преобразованию из предыдущих национальных целей (тогда было выделено 5 наименований, в дальнейшем число увеличилось до 7), а, во-вторых, цифровой трансформации социально-экономических процессов как одному из наиболее приоритетных направлений, которое оказывает влияние как на сам процесс управления доходами региональных бюджетов, так и действует в обратную сторону: за счёт цифровизации обеспечивается дополнительная возможность применения современного инструментария мобилизации доходов региональных бюджетов (прежде всего, налоговых, но не ограничиваясь ими), а также повышается производительность труда, что имеет потенциал влияния на налоговую базу, от которой зависят и доходы бюджетов публично-правовых образований (включая субъекты Российской Федерации). По мнению авторов, именно данное направление в настоящее время является ключевым направлением развития во всех субъектах Российской Федерации, что предполагает активное проведение серии конкурсных мероприятий среди начинающих предпринимателей (в т.ч. студентов), способных разрабатывать и внедрять прорывные технологические решения, направленные на устранение существующих пробелов в контексте достижения национальных целей развития нашего государства. Особое внимание при этом важно уделять оценке не только актуальности и возможности оперативного внедрения в практику, но и последующей масштабируемости как на территории России, так и за пределами (в т.ч. на территории стран ЕАЭС, БРИКС, ШОС и в других дружественных государствах). Именно такой подход, по мнению авторов, способен, в конечном счёте, обеспечить устойчивый приток доходов в бюджеты бюджетной системы Российской Федерации.

Рисунок 6. Национальные цели развития Российской Федерации на период до 2030 года. Источник: построено авторами по данным Указа Президента Российской Федерации от 07.05.2024 №309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года», Указа Президента Российской Федерации от 21.07.2020 №474 «О национальных целях развития Российской Федерации на период до 2030 года». Условные обозначения. ИТ – информационные технологии, ГМУ – государственное и муниципальное управление, КОЭ – ключевые отрасли экономики, ПО – программное обеспечение, СЗГМУ – социальное значимые государственные и муниципальные услуги.

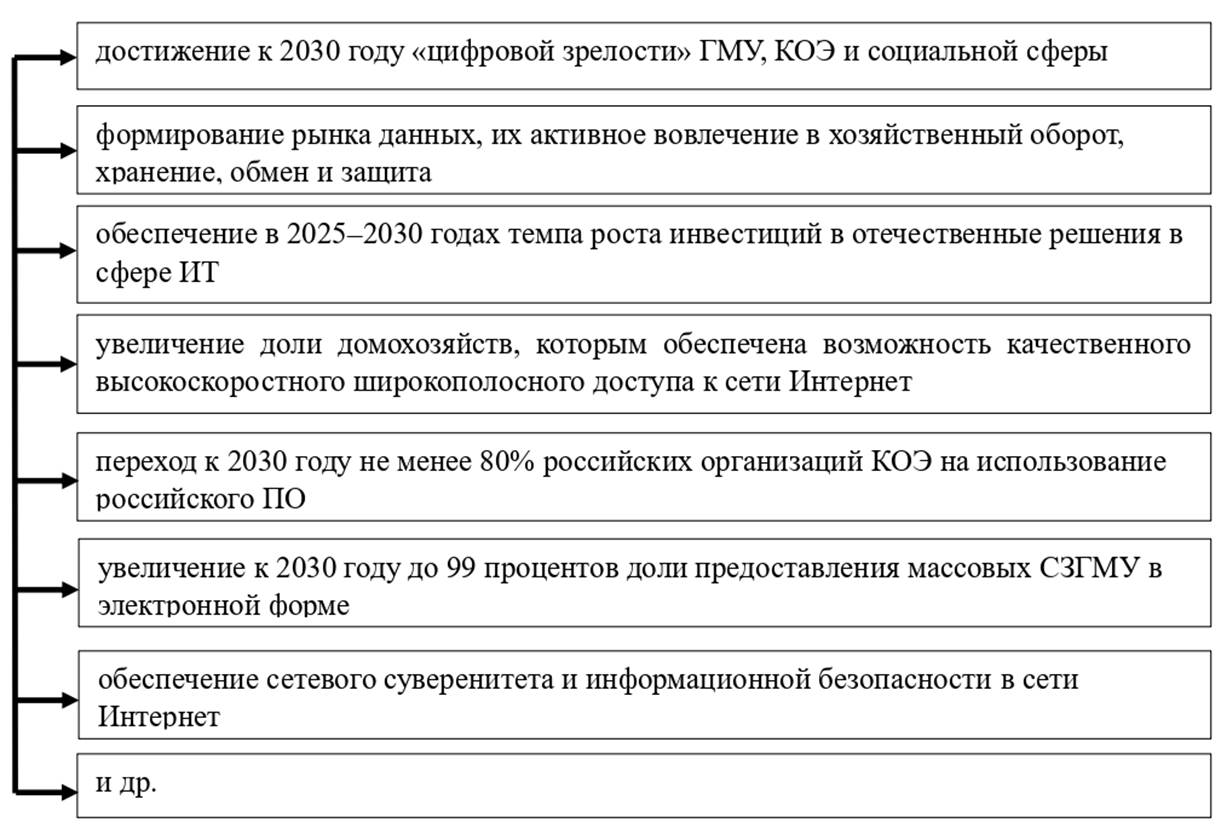

Как видно из рисунка 6 государство поставило достаточно масштабные задачи на ближайшие годы, решение которых требует объединения усилий и органов государственной власти, и органов местного самоуправления, и коммерческих, и некоммерческих организаций, а также населения. Особое внимание считаем важным обратить на заключительную национальную цель, так как в современных социально-экономических условиях цифровизация одновременно выступает важным фактором роста эффективности проводимых процедур, а также источником формирования дополнительных рисков. Так, в частности, на рисунке 7 представлены компоненты данной национальной цели, которые следует учитывать при управлении доходами региональных бюджетов в 2026 году.

Рисунок 7. Цифровой компонент национальных целей, рекомендуемый к приоритетному учёту при управлении доходами региональных бюджетов.

Источник: построено авторами по данным Указа Президента Российской Федерации от 07.05.2024 №309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года».

Соответственно этот фактор, по мнению авторов, также должен обязательно учитываться при разработке и реализации ответственной бюджетной политики субъектов Российской Федерации в области доходов бюджета. Важно отметить, что при условии обеспечения возможностей для раскрытия своего богатого внутреннего потенциала у граждан возникнут предпосылки для более активной трудовой деятельности, которая, с одной стороны, будет обеспечивать удовлетворение потребности в самореализации, с другой стороны, приносить доходы бюджетам домохозяйств (причём за счёт внутреннего интереса к содержанию предмета труда их объёмы будут дополнительно увеличиваться и наращиваться по мере развития соответствующих навыков у граждан), а также бюджетам бюджетной системы государства. Причём каналов такого влияния будет несколько. Во-первых, будет происходить рост объёма уплачиваемого налога на доходы физических лиц: с больших сумм осуществляется большие объёмы зачисления данного обязательного платежа (который в соответствии с Конституцией Российской Федерации должны уплачивать все граждане). Например, с дохода в 50 тысяч рублей необходимо уплачивать 50 000 * 0,13 = 6500 рублей (соответственно, за 12 месяцев объём платежей составит 78 тысяч рублей). При росте дохода в 1,5 раза расчёт будет выглядеть следующим образом: 50000*1,5=75000 рублей. Следующим действием мы выполняем расчёт непосредственно изменившейся суммы налога к ежемесячной уплате 75000 рублей * 0,13 = 9,75 тысяч рублей. За год, соответственно, нужно будет перечислить 9,75 * 12 = 117 тысяч рублей (117 тысяч рублей /78 тысяч рублей = 1,5 раза). Наконец, рассмотрим ситуацию при росте дохода в 2 раза расчёт будет выглядеть следующим образом: 50000*1,5=10000 рублей. Следующим действием мы выполняем расчёт непосредственно изменившейся суммы налога к ежемесячной уплате 100000 рублей * 0,13 = 13 тысяч рублей. За год, соответственно, нужно будет перечислить 9,75 * 12 = 156 тысяч рублей (156 тысяч рублей /78 тысяч рублей = 2 раза). К слову говоря, это оказывает положительное влияние и на объёмы страховых взносов, зачисляемых в бюджеты государственных внебюджетных фондов Российской Федерации. Во-вторых, при увеличении объёма доходов у населения осуществляется рост их потребительской активности, а, соответственно, увеличивается объём зачисляемого в федеральный бюджет налога на добавленную стоимость (100% доходов, формируемых за счёт данного источника, в соответствии с нормами Бюджетного кодекса Российской Федерации зачисляются именно в федеральный бюджет). В-третьих, более активный потребительский спрос заставляет производителей товаров наращивать объёмы выпускаемой продукции, что, соответственно, дополнительно разгоняет маховик формирования прибыли организаций. С ростом налогооблагаемой прибыли увеличиваются и объёмы формируемых доходов как федерального бюджета, так и региональных. Соответственно, на данном примере видно, что высокий уровень экономической активности является положительным фактором наращивания доходов бюджетов публично-правовых образований.

В рамках повышения прозрачности управления региональными бюджетами (в т.ч. в контексте обеспечения реализации принципа бюджетной системы Российской Федерации, наглядно представленного на рисунке 8) авторы рекомендуют формировать специальные брошюры, содержащую наглядную информацию для россиян различных возрастных групп, об источниках доходов соответствующих бюджетов публично-правовых образований с обязательным ответом на вопрос «Какие обязательные платежи уплачивают граждане и организации и что получают?» в правовом и практическом смысле с обязательным учётом юридических ограничений, в том числе сопряжённых с трактовкой терминологической единицы «налог» и принципа бюджетной системы Российской Федерации, установленного статьёй 35 Бюджетного кодекса Российской Федерации. При этом в рамках реализации мероприятий по действиям, направленным на активное участие граждан в бюджетном процессе в Российской Федерации, авторы считают важным развитием инициативного бюджетирования в субъектах Российской Федерации, в том числе в учебных заведениях. Такая практика, по мнению авторов, будет способствовать решению сразу нескольких задачах, в том числе формированию ответственной патриотично настроенной личности, деятельность которой будет сфокусирована на созидании полезного для общества блага.

Рисунок 8. Бюджетная прозрачность (открытость) по Бюджетному кодексу Российской Федерации.

Источник: построено на основании данных статьи 36 Бюджетного кодекса Российской Федерации.

Полученные в ходе проведённого исследования результаты будут иметь высокий уровень востребованности среди потенциальной читательской аудитории. Во-первых, в финансовых органах субъектов Российской Федерации при разработке и реализации бюджетной политики в области доходов региональных бюджетов, особенно в контексте стимулирования их роста. Это особенно важно в условиях необходимости обеспечения финансовых ресурсов для решения масштабных социально-экономических задач. При этом важно обеспечивать рост доходной базы посредством более активного наращивания неналоговых доходов, а также роста собираемости текущих налоговых доходов региональных бюджетов, что представляется возможным осуществить путём наращивания экономической активности в субъектах Российской Федерации. Во-вторых, в Минфине России для определения вариантов модернизации подходов к организации межбюджетных отношений в Российской Федерации с учётом современных социально-экономических вызовов и обязательной ориентацией на достижение национальных целей, которые определены Президентом России в 2024 году. В-третьих, в Федеральном Собрании Российской Федерации в рамках совершенствования бюджетного законодательства, определяющего особенности разработки и реализации бюджетной политики в области доходов бюджетов бюджетной системы государства.

Практическая реализация указанных выше рекомендаций обеспечит качественную модернизацию подходов к управлению доходами региональных бюджетов, позволит нарастить их объём и, соответственно, обеспечить требуемую ресурсную базу для проведения ответственной бюджетной политики, нацеленной на достижение национальных целей развития Российской Федерации и обеспечение его технологического суверенитета, что особенно важно в текущих социально-экономических условиях и востребовано на всех уровнях управления общественными финансами. Причём обеспечение роста объёма доходов региональных бюджетов за счёт развития предпринимательской активности в регионе обеспечивает двойной вклад в социально-экономический рост.

Выводы и дальнейшие направления исследования

С учётом вышеизложенного сформируем несколько ключевых выводов. Во-первых, вопросы, связанные с управлением доходами региональных бюджетов, являются ключевыми для субъектов Российской Федерации, так как качественное их решение позволяет наращивать возможности для финансового обеспечения решения стоящих перед Российской Федерацией и конкретными регионами задач. Во-вторых, анализ конкретных числовых данных говорит о важности таких источников формирования доходов региональных бюджетов как налог на доходы физических лиц и налог на прибыль организаций. В частности, было выявлено, что в сформированной выборке из 7 регионов наибольший объём доходов в виде налога на доходы физических лиц обнаружен в Амурской области (1,99 млрд рублей) и Владимирской области (1,65 млрд рублей). Также исследование показало, что в январе 2026 года объём доходов в виде налога на прибыль организаций вырос в трёх регионах (Амурская область, темп роста составил 173,04%; Брянская область, темп роста равен 124,32%; Владимирская область, темп роста – 102,48%). В-третьих, авторы считают, что необходимо разрабатывать мероприятия по совершенствованию подходов к управлению доходами бюджетов субъектов Российской Федерации. Представляется, что в связи с тем, что налоговые расходы выступают выпадающими доходами бюджета, то крайне важно максимально чётко обосновывать действенную необходимость применения соответствующих льгот. В свою очередь, при условии обеспечения возможностей для раскрытия своего богатого внутреннего потенциала у граждан возникнут предпосылки для более активной трудовой деятельности будет обеспечиваться и рост доходов домохозяйств, и рост доходов бюджетов бюджетной системы Российской Федерации. Особо авторы предлагают обратить внимание на необходимость обязательного порядка утверждения доходов бюджетов субъектов Российской Федерации региональными законами о бюджетах (сейчас такой практики на обязательной основе нет).

В заключение считаем нужным отметить, что только путём объединения совместных усилий получится обеспечить достижения всех поставленных целей, в том числе в части модернизации подходов к управлению доходами региональных бюджетов с учётом современных социально-экономических вызовов.

Источники:

2. Федеральный закон от 28.11.2025 № 426-ФЗ «О федеральном бюджете на 2026 год и на плановый период 2027 и 2028 годов». [Электронный ресурс]. URL: http://publication.pravo.gov.ru/document/0001202511280088 (дата обращения: 28.04.2026).

3. Буздалина О. Б. Современные тенденции в оценке фискального пространства // Вестник Московского университета МВД России. – 2025. – № 1. – c. 179-184.

4. Васюнина М. Л. О целевых межбюджетных трансфертах субъектам Российской Федерации // Финансы. – 2022. – № 9. – c. 23-28.

5. Долина О.Н. Государственное регулирование открытости и прозрачности управления общественными финансами в России // Аудит и финансовый анализ. – 2015. – № 5. – c. 186-189.

6. Лавров А. М., Солянникова С. П., Тюриков А. Г. Социальный заказ в Российской Федерации: новый инструмент бюджетной политики в социальной сфере // Финансы: теория и практика. – 2024. – № 6. – c. 6-16.

7. Ложечко А. С. Государственное финансовое стимулирование рационального и эффективного недропользования в России: попутный нефтяной газ // Финансовая жизнь. – 2018. – № 4. – c. 53-58.

8. Намитулина А.З., Терехова Т. Б., Ханова Л. М. Пути оптимизации организации бюджетного процесса в Российской Федерации на современном этапе // Экономика и предпринимательство. – 2018. – № 2. – c. 93-96.

9. Понкратов В.В. Повышение качества бюджетного планирования в России // Финансовая жизнь. – 2017. – № 4. – c. 91-94.

10. Прокофьев С.Е. Операционная эффективность Федерального казначейства и направления ее повышения // Финансы. – 2019. – № 5. – c. 25-28.

11. Сергиенко Н. С., Мещанинов Д. С. Риск-ориентированный подход в государственных программах: отечественные и зарубежные практики // Гуманитарные науки. Вестник Финансового университета. – 2026. – № 1. – c. 33-42.

12. Сергиенко Н. С. Программно-целевое управление в системе публичной власти: особенности и перспективы // Управленческие науки. – 2025. – № 1. – c. 48-61.

13. Солянникова С.П. Ответственная бюджетная политика в условиях высокого уровня неопределенности: правила разработки и критерии оценки // Инновационное развитие экономики. – 2016. – № 3-2. – c. 91-96.

14. Солянникова С.П. Современные трансформации концепций и институциональных основ управления финансами государственного сектора // Финансы. – 2022. – № 9. – c. 17-22.

15. Ханова Л. М., Чавкин З. В. Совершенствование программно-целевого механизма в управлении расходами регионального бюджета // Российское предпринимательство. – 2018. – № 7. – c. 2055-2068.

16. Харитоненко Л.Б. Налог на прибыль организаций как один из источников государственных доходов // Инновационная экономика: перспективы развития и совершенствования. – 2018. – № 3. – c. 148-153.

17. Шмиголь Н.С. Финансовое обеспечение национальных проектов технологического лидерства в программно- проектном управлении расходами федерального бюджета // Экономика. Налоги. Право. – 2026. – № 1. – c. 55-68.

18. Belousov Yu.V., Timofeeva O.I. Budget Transparency Ranking of Russian Constituent Entities as a Tool to Improve Public Finance Management Effectiveness // Public Administration. – 2017. – № 4. – p. 139–157.

19. Blokhin A. A., Demidova S.E., Melnikova T. S. The Overdue Transformation of the Budget Policy Model in the Context of Growing Economic Dynamics // Economic and Social Changes: Facts, Trends, Forecast. – 2024. – № 4. – p. 177-192.

20. Bogataya I., Evstafyeva E., Lavrov D., Korsakova E., Mukhanova N., Solyannikova S. Disclosure of Information in Risk Reporting in the Context of the Sustainable Development Concept // Sustainability. – 2022. – № 4. – p. 230.

21. Dzobelova V., Tinikashvili T., Yablochnikova I. International practice of tax risk management // Reliability: Theory & Applications. – 2024. – p. 993-997.

22. Berkaeva A., Yablochnikova I., Kutsuri G. The role of the human factor in the market economy // Reliability: Theory & Applications. – 2023. – p. 330-335.

23. Единый портал бюджетной системы Российской Федерации. [Электронный ресурс]. URL: https://budget.gov.ru/Главная-страница (дата обращения: 27.03.2026).

24. Законопроект «О федеральном бюджете на 2026 год и на плановый период 2027 и 2028 годов». [Электронный ресурс]. URL: https://sozd.duma.gov.ru/bill/1026181-8 (дата обращения: 01.01.2026).

25. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2026 год и на плановый период 2027 и 2028 годов. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_515953/ (дата обращения: 01.04.2026).

26. Аналитический портал Федеральной налоговой службы. [Электронный ресурс]. URL: https://analytic.nalog.gov.ru/ (дата обращения: 17.05.2026).

27. Министерство финансов Российской Федерации. [Электронный ресурс]. URL: https://minfin.gov.ru/ (дата обращения: 17.05.2026).

28. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения: 21.05.2026).

Страница обновлена: 16.07.2026 в 09:57:20

Download PDF | Downloads: 9

Peculiarities of regional budget revenue management in January 2026: from initial results to improvement measures

Balynin I.V., Terekhova T.B.Journal paper

Creative Economy

Volume 20, Number 6 (June 2026)

Abstract:

The s article raises issues related to the organization of regional budget revenue management in modern socio-economic conditions. The authors examined the current budget legislation devoted to this subject area, paying special attention to issues related to the classification of budget revenues of the budgetary system of the Russian Federation. The research methods used as the basis for conducting research on revenue management issues in the budgets of the constituent entities of the Russian Federation are the analysis and synthesis of the collected data, including through the construction of graphical objects that make it possible to visually understand the structure of the research subject and the dynamics of its development over time, taking into account various socio-economic factors. The study takes into account exclusively official data provided in the public domain, which allows to ensure the reliability of the results obtained without any harm to the economic security of the Russian Federation. The authors recommend a whole set of specific practical recommendations (using a scenario approach, increasing transparency, risk-based approach, tax expense management, etc.) to improve revenue management of regional budgets using modern tools in the context of implementing responsible budgetary policy aimed at the socio-economic development of the constituent entity of the Russian Federation. The results of the study will be of interest to the Russian Ministry of Finance, the Russian Government, the Federal Assembly of the Russian Federation, as well as to all interested parties.

Keywords: budget revenues, regional budget, budget policy, tax revenues, non-tax revenues, budget process, transparency

JEL-classification: H20, H70, H30, H61, D73

References:

Belousov Yu.V., Timofeeva O.I. (2017). Budget Transparency Ranking of Russian Constituent Entities as a Tool to Improve Public Finance Management Effectiveness Public Administration. (4). 139–157.

Berkaeva A., Yablochnikova I., Kutsuri G. (2023). The role of the human factor in the market economy Reliability: Theory & Applications. 330-335.

Blokhin A. A., Demidova S.E., Melnikova T. S. (2024). The Overdue Transformation of the Budget Policy Model in the Context of Growing Economic Dynamics Economic and Social Changes: Facts, Trends, Forecast. 17 (4). 177-192.

Bogataya I., Evstafyeva E., Lavrov D., Korsakova E., Mukhanova N., Solyannikova S. (2022). Disclosure of Information in Risk Reporting in the Context of the Sustainable Development Concept Sustainability. 14 (4). 230.

Buzdalina O. B. (2025). Current Trends in the Assessment of Fiscal Space. Vestn. Moscow time. University of the Ministry of Internal Affairs of Russia. (1). 179-184.

Dolina O.N. (2015). State regulation of the openness and transparency of public finance management in Russia. Audit and financial analysis. (5). 186-189.

Dzobelova V., Tinikashvili T., Yablochnikova I. (2024). International practice of tax risk management Reliability: Theory & Applications. 19 993-997.

Khanova L. M., Chavkin Z. V. (2018). Improvement of aim-driven programmatic management mechanism for regional budget's expenditures. Russian Journal of Entrepreneurship. 19 (7). 2055-2068.

Kharitonenko L.B. (2018). Corporate income tax as one of the sources of government revenue. Innovatsionnaya ekonomika: perspektivy razvitiya i sovershenstvovaniya. (3). 148-153.

Lavrov A. M., Solyannikova S. P., Tyurikov A. G. (2024). Social Order in the Russian Federation: A New Tool of Budgetary Policy in the Social Sphere. Finance: Theory and Practice». 28 (6). 6-16.

Lozhechko A. S. (2018). State Financial Stimulation of Rational and Efficient Subsoil Use in Russia: Associated Pyotroleum Gas. Financial life. (4). 53-58.

Namitulina A.Z., Terekhova T. B., Khanova L. M. (2018). Ways to Optimize the Organization of the Budgetary Process in the Russian Federation Modern Stage. Ekonomika i predprinimatelstvo. (2). 93-96.

Ponkratov V.V. (2017). Increase of Quality of Budget Planning in Russia. Financial life. (4). 91-94.

Prokofev S.E. (2019). Operational efficiency of the Federal Treasury and ways to improve it. Finance. (5). 25-28.

Sergienko N. S. (2025). Program-Targeted Management in the Public Administration System: Features and Prospects. Management Sciences. (1). 48-61.

Sergienko N. S., Meschaninov D. S. (2026). Risk-Based Approach in Government Programs: Domestic and Foreign Practices. Bulletin of the Financial University. (1). 33-42.

Shmigol N.S. (2026). Financial Aid for National Tech Leadership Projects via Program-Project Management of Federal Budget Outlays. Economy. Taxes. Law. 19 (1). 55-68.

Solyannikova S.P. (2016). Responsible fiscal policy in conditions of high uncertainty: development rules and evaluation criteria. Innovative development of economy. (3-2). 91-96.

Solyannikova S.P. (2022). Modern transformations of concepts and institutional foundations of public sector finance management. Finance. (9). 17-22.

Vasyunina M. L. (2022). On targeted inter-budget transfers to the subjects of the Russian Federation. Finance. (9). 23-28.