Роль кредитования экономики в формировании валового внутреннего продукта Российской Федерации

Леднева О.В.1 ![]() , Сидорова О.Е.1

, Сидорова О.Е.1 ![]()

1 Московский университет «Синергия», Москва, Россия

Скачать PDF | Загрузок: 2

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 6 (Июнь 2026)

Аннотация:

С экономических позиций важнейшей задачей роста является стимулирование таких аспектов как потребление и инвестиции (включая бюджетные). Одним из наиболее действенных инструментов наращивания инвестирования и потребительского спроса является кредит, который способствует переносу свободных средств в сферу производства и коммерции с промежуточным этапом аккумулирования их в банковской системе. С другой стороны, заимствования создают определённые риски для хозяйствующих субъектов, населения и бюджета в виде потенциального превышения стоимости обслуживания кредитов над финансовыми возможностями. В текущем исследовании исследуются показатели кредитования экономики и роста валового внутреннего продукта за последнее десятилетие. На основе анализа представленных Центробанком и Министерством Финансов данных в текущей работе сделан вывод о том, что экономический рост последних лет в значительной степени обеспечивался наращиванием кредитной нагрузки на экономику страны. Причём основной рост демонстрируют домохозяйства, доля которых в общем объёме национального долга (включая государственный и корпоративный) значительно увеличилась за исследуемый период. Таким образом, основными драйверами роста национального долга являются домохозяйства и внутренний государственный долг. Соответственно, роль личного потребления и государственных расходов за счёт заимствований в валовом внутреннем продукте растёт на протяжении всего периода исследования. В целом за счёт кредитных инструментов обеспечена основная часть роста валового внутреннего продукта за последние годы.

Ключевые слова: ВВП, динамика, долг, кредитование, перспективы развития, структура

JEL-классификация: H80, H81, H89, H63, H68

Введение

Кредитование является эффективным и незаменимым инструментом производства, внешнеторговой деятельности, государственного управления, инфраструктурного строительства и развития экономики в целом [14]. Использование свободных капиталов, их перераспределение путём предоставления кредита способствует ускорению экономического роста, особенно в направлениях, требующих долгосрочного инвестирования, и за счёт мультипликативного эффекта положительно влияет на экономику в целом [3, 15]. Особенно важным фактором заимствования выступают для реального сектора, где собственные финансовые возможности организаций зачастую не позволяют осуществлять долгосрочные инвестиционные проекты, в том числе в силу сезонности, неравномерности поступления выручки и т.д. [4, 8]. С точки зрения потребительского спроса кредитование позволяет населению осуществлять крупные покупки, как правило, второй необходимости, что также способствует развитию товарного производства за счёт стимулирования потребительской платёжеспособности. А в таких направлениях, например, как строительство или инвестирование кредитование является основополагающим элементом для всех заинтересованных сторон. То есть, кредитование выступает одновременно фактором ускорения товарно-денежных потоков, поддержки стабильности производства и наращивания потребления. Недаром кредитно-денежная политика Центрального Банка России во многом заключается управлением доступностью кредитов путём изменения ключевой ставки, так как переизбыток «дешёвых денег» может привести к неконтролируемой инфляционной ситуации [5, 7, 12, 13].

Однако, наряду с положительными сторонами существуют и потенциальные риски, когда процесс наращивания долгов приобретает слишком масштабный характер. Чрезмерная закредитованность, высокая динамика роста задолженности, формирование финансовых «пузырей» могут существенно замедлить государственное развитие в текущей и долгосрочной перспективе и снижать финансовую устойчивость отдельных хозяйствующих субъектов [2, 6]. Ситуации, когда обслуживание обязательств принимает угрожающие размеры, неподъёмные для хозяйствующих субъектов или потребителей, а кредитование по причине финансовой неустойчивости перестаёт быть доступным, это приводит к обрушению отдельных отраслей и рынков, вызывая мультипликативный эффект кризиса в экономике в целом. Однако, это не единственный отрицательный аспект чрезмерного увлечения кредитными инструментами.

Отрицательный фактор прогрессирующей долговой нагрузки заключается не только в росте стоимости обслуживания долга (выплаты процентов и тела кредитов), постоянном присутствии риска неплатежей по обязательствам, но и в некоторой искусственности и видимости экономического роста за счёт наращивания долговых обязательств. В моменты кризисов этот фиктивный рост приводит к более чувствительным падениям экономических показателей, чем при стабильно небольшой долговой нагрузке и экономическом росте, не обусловленном наращиванием заимствований.

На этот момент обращает внимание Агузарова А. А., называя это популярным термином «схлопывание финансового пузыря» [1]. То есть когда накопленный за некоторый период рост за счёт накачивания определённых экономических направлений теряется и показатели падают до исходного значения или ниже него. Подобные ситуации приводит к массовым негативным социально-экономическим последствиям кризисов, которые могут превосходить положительный эффект предшествующего подъёма. Это касается не только государственных институтов, но также и организаций и частных домохозяйств, которые могут формировать видимый рост показателей и уровня жизни за счёт будущих поколений.

Связанность экономических и социальных аспектов приводит к тому, что обязательства как таковые необходимо рассматривать суммарно. Поскольку значительная часть задолженности формируются государственными корпорациями или компаниями с государственным участием, под гарантии государства. А внутренние обязательства во многом формируются банками с государственным участием, что в практическом плане переносит большую часть корпоративных рисков на бюджет. То есть, в конечном счёте, долги – это нагрузка и на экономику, и на всех её субъектов, включая бюджет и население. Поэтому исследование роли кредитования в экономическом развитии, формировании валового продукта – является актуальной исследовательской задачей. Но задачей, решаемой комплексно, а не в контексте рассмотрения только какой-то части обязательств.

Научные исследования демонстрируют прочную связь между показателями кредитно- денежного обеспечения и экономическими индикаторами. Так, например, Солодкая Т. И. установила чёткую корреляцию между объёмами ВВП и показателями банковского сектора [9]. Что логично, поскольку влияние кредита обосновано самой формулой расчёта ВВП, где потребительские расходы, инвестиции и государственные закупки являются основными слагаемыми [10]. А кредитование в свою очередь способствует увеличению каждого из указанных показателей (но здесь, опять же, не стоит забывать о риске чрезмерных заимствований, которые могут привести к очередному финансовому кризису). Хотя, автор также указывает в расчётах на то, что объёмы кредитования хоть и коррелируют с ростом ВВП, но при этом не всегда с точностью повторяют друг друга, что свидетельствует о некоторой инерции экономики и влиянии на динамику ВВП и других факторов (например – государственных программ и т.д. [11]).

В целом, исходя из представленных исследований, можно заключить, что кредитование одновременно является и эффективным инструментом ускорения экономического роста, и источником рисков для экономики. И определение его роли в росте ВВП, позволяет оценить как масштаб влияния кредитных инструментов на экономический рост, так и потенциальные риски финансовых кризисов.

Материалы и методы

Основная цель текущего исследования заключается в определении прироста валового внутреннего продукта (ВВП) России за счёт увеличения долговой нагрузки путём их взаимного сопоставления. Для этого суммируется величина всех долговых обязательств (внешних и внутренних):

- органов государственного управления (включая субъекты Федерации);

- организаций;

- домашних хозяйств.

Затем суммарный прирост задолженности сопоставляется с суммарным номинальным приростом ВВП за период времени 2013-2024 гг., для которого доступна исчерпывающая статистика на сайтах Центрального Банка России (ЦБ) и Минфина. Вычисляется вклад в долговую нагрузку всех участников экономических процессов (государство, бизнес и население). Итогом служит процентное выражение доли кредитных средств в росте номинального ВВП.

Стоит заметить, что корреляционно-регрессионный анализ не подходит для задач исследования, поскольку эффект инвестиционного кредитования может откладываться на годы, а это относится к государственным и корпоративным заимствованиям. Лишь потребительское кредитование может носить ограниченное прямое влияние «год-к-году» на рост ВВП или ВРП. Однако, суть текущей работы в определении фактического номинального вклада роста кредитования на экономический рост, а не в поиске корреляции годовых показателей.

Ключевыми источниками данных исследования являются:

- Росстат (динамика ВВП) [1];

- ЦБ России (долговая нагрузка по секторам) [2], [3];

- Министерство Финансов России (изменение государственного долга) [4].

Результаты исследования

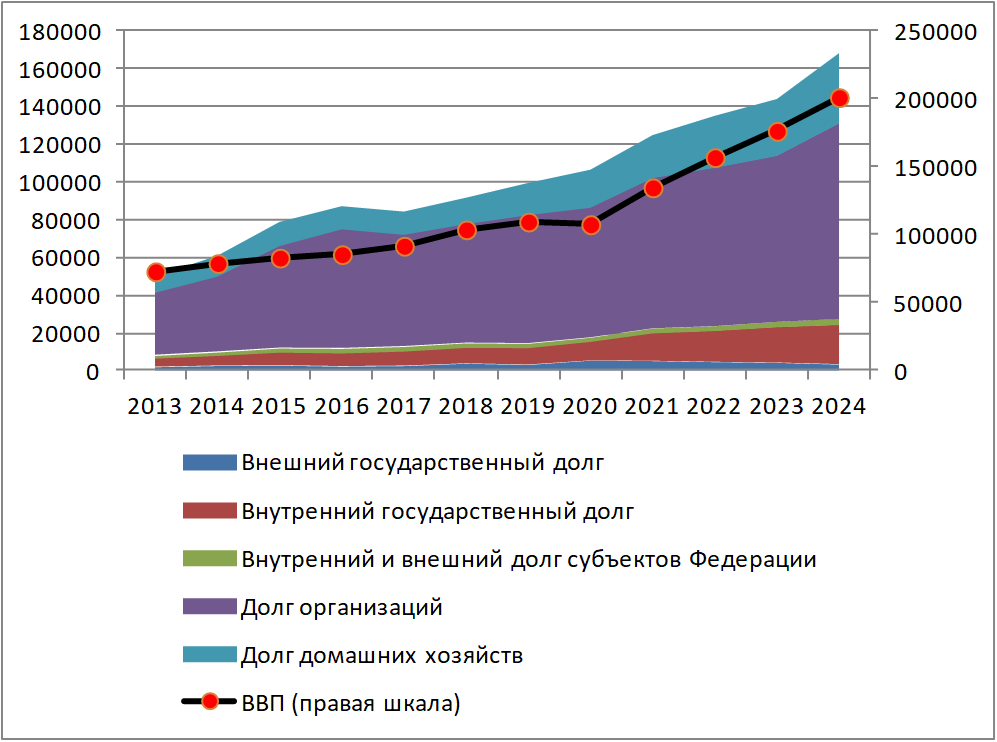

В контексте поставленной задачи целесообразно изобразить величину и структуру долга по секторам вместе с номинальным ВВП, чтобы визуально продемонстрировать схожесть характера их изменения (см. рисунок 1).

Рисунок 1 – Динамика изменения номинального ВВП Российской Федерации и задолженности по секторам в 2013-2024 гг., млрд руб. (источник – составлено авторами по данным Росстата1, ЦБ2,3, Министерства Финансов России4)

Как видно на рисунке 1, общая величина долга всех секторов выросла примерно в 3 раза (с 41,6 трлн руб. до 131,3 трлн руб.). Почти в таком же масштабе увеличился и номинальный ВВП страны (с 73 трлн руб. до 201 трлн руб.).

Самую значимую часть в общей долговой нагрузке занимает корпоративная задолженность – порядка 62%. Причём за 12 лет доля организаций в суммарной величине заимствований достаточно стабильна (в 2013 г. она достигала 66%). Хотя и при некотором снижении организации формируют основную часть кредитной нагрузки на экономику. Причём, судя по рисунку 1, последняя фаза самого быстрого прироста корпоративного долга началась в 2021 г. Это свидетельствует о том, что в последние 4 года экономический рост всё больше обуславливается доступностью корпоративных займов.

Роль домохозяйств среди всех секторов выросла в максимальном выражении: с 2013 по 2024 гг. увеличение составило с 17% до 22%. Хорошо заметно, что домохозяйства играют всё большую роль в объёмах кредитования в целом. Но если в 2013 г. корпоративный долг превышал долг домохозяйств в 3,9 раза, то в 2024 г. уже в 2,8 раза. Причём в 2016 году это соотношение достигало 5,2 раза. Однако, с 2018 г. начинается этап резкого роста заимствований среди населения – с 2018 по 2024 гг. рост составил 3 раза. Именно этот период характеризуется как быстрое наращивание закредитованности населения.

И личное потребление выступает всё более значимым драйвером развития банковско-кредитной системы в целом, хотя пока значительно уступает корпоративному кредитованию. Это наблюдается на фоне сохранения доли госсектора на уровне 16% за 2013-2024 гг. Хотя при этом стоит обратить внимание на рост внутреннего долга – если в 2013 г. он составлял около 10% всей суммарной задолженности всех секторов, то в 2024 г. уже свыше 12%, тогда как внешний долг уменьшил свой удельный вес с 3,4% до 1,8%, т.е. почти вдвое. В фактическом выражении внутренний долг вырос в 4,2 раза, тогда как внешний – в 1,8 раза. Таким образом, можно видеть, что органы государственного управления всё больше прибегают к внутренним заимствованиям, менее рискованным в текущей политико-экономической и геополитической ситуации. Причём пикового значения внешний долг достигал в 2020 г. (5 трлн руб.) и снизился к 2024 г. почти вдвое.

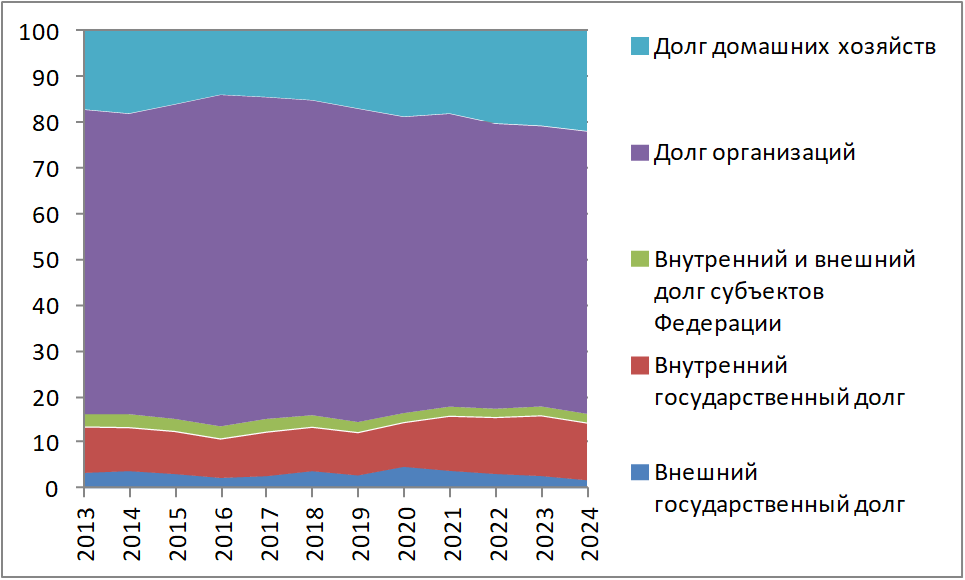

В целом процессы структурного изменения кредитной нагрузки на экономику отражены на рисунке 2, где указана динамика удельного веса каждого сектора в общем объёме задолженности за 2013-2024 гг.

Рисунок 2 – Динамика изменения задолженности по секторам в 2013-2024 гг., % (источник – составлено авторами по данным Росстата1, ЦБ2,3, Министерства Финансов России4))

На рисунке 2 заметно, что 2016 г. стал переломным этапом: с этого момента начинается непрерывный рост удельного веса домашних хозяйств в общей задолженности при сокращении доли корпоративного и внешнего государственного долга. С 2021 г. постепенно растёт и доля внутренней правительственной задолженности. В целом это основной тренд структурных изменений по секторам за исследуемый период.

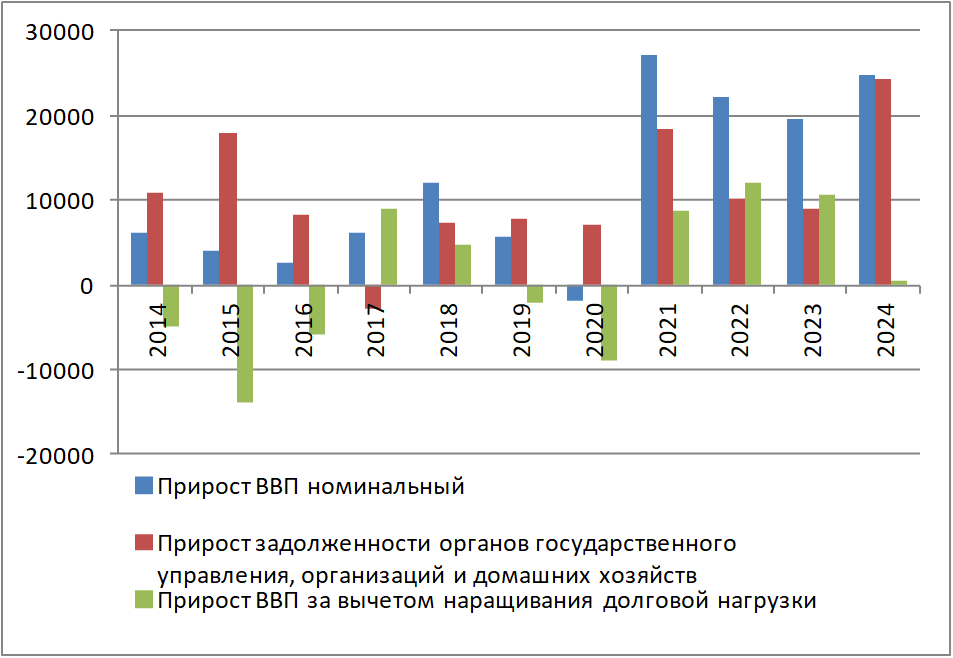

Следующим вопросом исследования является взаимное сравнение прироста кредитной нагрузки и прироста ВВП. Этот процесс за 2014-2024 гг. отражён на рисунке 3.

Рисунок 3 – Динамика прироста ВВП и задолженности всех секторов в 2014-2024 гг., млрд руб. (источник – составлено авторами по данным Росстата1, ЦБ2,3, Министерства Финансов России4)

Как видно из рисунка 3, в номинале ВВП показывал падение лишь в 2020 г. Падение суммарного объёма задолженности всех секторов было лишь в 2017 г. При этом если исключить кредитование, то очищенный от роста заимствований валовой продукт фиксировался в 2017-2018 гг. и в 2021-2024 гг.

Постковидные годы (2021-2024 гг.) отличаются максимальными показателями прироста номинального выражения ВВП. 2021 и 2024 гг. также являются и годами максимального прироста заимствований. Но в целом можно отметить «реальный» (за вычетом роста задолженности) рост ВВП за 2021-2024 гг. Хотя в 2024 г. он оказался минимальным в связи с пиковым показателем роста кредитной нагрузки на экономику страны.

Суммарно за 2014-2024 гг. прирост номинального ВВП составил 128 трлн руб. За тот же период прирост заимствований составил 118 трлн руб. Таким образом, очищенный от кредитной нагрузки прирост ВВП составил лишь 10 трлн руб.

Информативным также является соотношение суммы обязательств по отношению к ВВП за каждый год исследуемого периода. Для этого обратимся к таблице 1.

Таблица 1 – Отношение суммарной долговой нагрузки к номинальному ВВП России в 2013-2024 гг., %.

|

Показатель

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

|

Отношение долговой нагрузки

к номинальному ВВП, %

|

69

|

77

|

95

|

102

|

92

|

89

|

91

|

99

|

93

|

86

|

82

|

84

|

|

в т.ч. органы государственного управления, %

|

11

|

12

|

14

|

14

|

14

|

14

|

13

|

16

|

16

|

15

|

14

|

13

|

|

организации, %

|

46

|

51

|

66

|

74

|

65

|

61

|

62

|

64

|

60

|

54

|

50

|

52

|

|

домохозяйства, %

|

12

|

14

|

15

|

14

|

13

|

14

|

16

|

19

|

17

|

18

|

17

|

19

|

Данные таблицы 1 согласуются с резюме к рисунку 2: с 2013 по 2024 гг. наиболее быстрыми темпами увеличивается доля долга домохозяйств (с 12% до 19% к ВВП). Хотя в мировом масштабе это один из самых низких показателей: в ряде стран он достигает 100% ВВП и более.

Обсуждение.

Долг корпоративного сектора составил 52% от показателя ВВП в 2024 г., в 2013 г. он был чуть ниже – 46%. Однако, в 2016 г. он достигал 74%, значительно уменьшившись с того момента. Это свидетельствует о стабилизации экономической ситуации и стремлении бизнеса не увеличивать чрезмерно величину собственных обязательств – на это указано и в работе С.А. Донец [2]. Надо отметить, что в мировом разрезе не редкость показатель и более 100% корпоративного долга к ВВП (большинство стран ЕС, Китай, Сингапур, Япония, Канада) [4]. Поэтому можно отметить, что российский бизнес находится в относительно выигрышных условиях, не испытывая повышенной нагрузки на обслуживание долговых обязательств, особенно в условиях повышенных ставок на кредиты [5, 7].

Сектор государственного управления увеличил задолженность по отношению к ВВП с 11% до 13%, хотя в 2020-2021 гг. наблюдались и более высокие значения до 16%. В целом, не смотря на рост внутреннего долга, по отношению к ВВП наблюдается благоприятная тенденция снижения кредитного бремени государственного долга. Что является позитивным фактором экономической безопасности и стабильности социально-политической ситуации. По этому показателю Россия занимает одно из самых низких мест в мире, что нетипично для стран с развитой экономикой и свидетельствует о значительном запасе экономической прочности и существенном резерве для развития за счёт умеренного роста государственных заимствований.

В целом наиболее неблагоприятной ситуация была в 2016 г., когда общая суммарная величина долга превышала 102% от ВВП. В 2024 г. она на одной из самых низких отметок – всего лишь 84%. Причём основную часть составляет корпоративный долг (52%).

В структуре долга по-прежнему лидируют организации, на долю которых приходится почти 62% суммарной задолженности. Но в последнее десятилетие всё большее значение играют домохозяйства, роль которых в общем кредитном бремени начала быстро расти с 2018 г. и составляет в настоящее время уже 22% (17% в 2013 г.). Это свидетельствует о том, что личное потребление играет всё большую роль в формировании национального показателя ВВП.

Доля государственного долга (включая внутренний и долги субъектов Федерации) сохраняется в общей структуре задолженности на уровне 16%.

По отношению к ВВП долг вырос с 69% в 2013 г. до 84% в 2024 г. Хотя в 2016 г. было пройдено пиковое значение 102%. Это говорит о том, что роль кредитования в росте номинального ВВП сократилась, и в целом с этого момента наблюдается реальный, а не обеспеченный долгами рост валового внутреннего продукта страны. При этом госдолг вырос с 11% от ВВП до 13%, корпоративные долги с 46% до 52%, а задолженность домохозяйств – с 12% до 19% от ВВП. По мировым меркам это весьма низкие показатели, которые для развитых стран, как правило, находятся на уровне порядка 100%.

Заключение

В ходе исследования показано, что кредитные инструменты являются значимым фактором увеличения ВВП. За последние 12 лет его рост практически полностью обеспечивался наращиванием заимствований. Хотя в последние годы наблюдается увеличение ВВП за вычетом роста задолженности, что свидетельствует о том, что экономика развивается не только за счёт будущих поколений, но и за счёт ресурсов текущего времени.

В целом можно заключить, что первый этап санкций 2014 г. и далее вплоть до 2020 г. значительно повлиял на отечественную экономику в отрицательном отношении, приведя к практически полному формированию роста ВВП лишь за счёт заимствований всех секторов экономики. С 2021 по 2023 гг. наблюдается активный этап развития экономики, характеризующийся значительным приростом ВВП, «очищенным» от увеличения долговой нагрузки. Но в 2024 г. рост ВВП был практически полностью обеспечен приростом задолженности, что свидетельствует о чрезмерном повышении кредитной нагрузки на экономику и органы государственного управления.

[1] Национальные счета // Росстат. URL: https://rosstat.gov.ru/statistics/accounts. Дата обращения: 24.08.2025.

[2] Статистика внешнего сектора // Банк России. URL: https://cbr.ru/statistics/macro_itm/external_sector/ed/. Дата обращения: 24.08.2025.

[3] Расширенный показатель долга организаций и домашних хозяйств // Банк России. URL: https://cbr.ru/statistics/macro_itm/dkfs/ext_dep_indicator/. Дата обращения: 24.08.2025.

[4] Государственный долг // Минфин России. URL: https://minfin.gov.ru/ru/perfomance/public_debt/. Дата обращения: 24.08.2025.

Источники:

2. Донец С.А., Могилат А.Н. Кредитование и финансовая устойчивость российских промышленных компаний: микроэкономические аспекты анализа // Деньги и кредит. – 2017. – № 7. – c. 41-51.

3. Зимина С.А. Потребительское кредитование: роль в развитии экономики на современном этапе // Наука Красноярья. – 2019. – № 2-2. – c. 36-41.

4. Иваненко И.А., Адильшаев А.Р. Роль Китая в мировой системе внешней задолженности // Ученые записки Крымского инженерно-педагогического университета. – 2023. – № 2(80). – c. 59-63. – doi: 10.34771/UZCEPU.2023.80.2.012.

5. Карамышева Н.Е., Седова Н.В. Влияние высокой ключевой ставки на строительный сектор РФ // Экономика строительства. – 2025. – № 3. – c. 442-444.

6. Кузнецов А.А., Гора Е.Ю. Влияние кредитования на экономическую безопасность региона // Экономика устойчивого развития. – 2018. – № 1(33). – c. 139-145.

7. Савина Т.Н. Денежно-кредитная политика, проводимая Центральным банком Российской Федерации, и ее влияние на экономическое развитие: оценка, проблемы, тенденции // Финансовая аналитика: проблемы и решения. – 2016. – № 22(304). – c. 2-13.

8. Сенникова А.Е., Сторчакова В.Г. Роль долгосрочного кредитования в экономике // Экономика и бизнес: теория и практика. – 2020. – № 11-3(69). – c. 80-82. – doi: 10.24411/2411-0450-2020-10974.

9. Солодкая Т.И., Тали М.М.Т., Индустриев М.А. Анализ влияния банковского сектора на экономический рост Российской Федерации // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. – 2018. – № 2. – c. 148-154. – doi: 10.18500/1994-2540-2018-18-2-148-154.

10. Старостина С.А. Роль потребительского кредита в обеспечении экономического роста // Финансы и кредит. – 2016. – № 39(711). – c. 17-27.

11. Тали М.М.Т., Иванов Д.Ю. Эконометрическая модель влияния банковского кредитования на долгосрочные темпы роста Российской экономики // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. – 2019. – № 4(39). – c. 49-54. – doi: 10.18323/2221-5689-2019-4-49-54.

12. Травкин М.А. Долгосрочное кредитование в российских банках: современность, влияние инфляции и цифровые новации // Теория и практика общественного развития. – 2024. – № 9(197). – c. 75-82. – doi: 10.24158/tipor.2024.9.8.

13. Трегуб И.В., Фунтова Д.В., Етерскова Я.С. Анализ влияния монетарной и экономической политики на рост ВВП Российской Федерации в 2024-2025 годах // Экономика. Налоги. Право. – 2024. – № 1. – c. 44-55. – doi: 10.26794/1999-849X-2024-17-1-44-55.

14. Третьякова И.Н. Современный вектор развития и роль банковского розничного кредитования в российской экономике // Вестник Белгородского университета кооперации, экономики и права. – 2016. – № 1(57). – c. 232-241.

15. Яськова Н.Ю., Лукманова И.Г. О влиянии денежно-кредитной политики на развитие промышленности // Известия высших учебных заведений. Технология текстильной промышленности. – 2020. – № 1(385. – c. 55-61.

Страница обновлена: 21.07.2026 в 23:13:42

Download PDF | Downloads: 2

The role of economic lending in the gross domestic product of the Russian Federation

Ledneva O.V., Sidorova O.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 6 (June 2026)

Abstract:

From an economic point of view, the most important task of growth is to stimulate such aspects as consumption and investment (including budgetary ones). One of the most effective tools for increasing investment and consumer demand is credit, which facilitates the transfer of available funds to the sphere of production and commerce with an intermediate stage of their accumulation in the banking system. On the other hand, borrowing creates certain risks for business entities, the population and the budget in the form of a potential excess of the cost of servicing loans over financial capabilities. The article examines the indicators of lending to the economy and gross domestic product growth over the past decade. Based on the analysis of the data provided by the Central Bank and the Ministry of Finance, the article concludes that the economic growth of recent years has largely been driven by an increase in the credit burden on the country's economy. Moreover, the main growth is demonstrated by households, whose share in the total national debt (including government and corporate one) has increased significantly over the period under study. Thus, the main drivers of national debt growth are households and domestic government debt. Accordingly, the role of personal consumption and government spending through borrowing in gross domestic product has been growing throughout the study period. In general, credit instruments have accounted for the bulk of the gross domestic product growth in recent years.

Keywords: GDP, dynamics, debt, lending, development prospects, structure

JEL-classification: H80, H81, H89, H63, H68

References:

Aguzarova A.A. (2023). The Role of Consumer Credit in the Development of the Real Sector of the Economy. Aktualnye voprosy sovremennoy ekonomiki. (7). 258-266.

Donets S.A., Mogilat A.N. (2017). Lending to Russian Industrial Companies and Their Financial Soundness: Microeconomic Aspects of the Study. Dengi i kredit. (7). 41-51.

Ivanenko I.A., Adilshaev A.R. (2023). The Role of China in the World External Debt System. Uchenye zapiski Krymskogo inzhenerno-pedagogicheskogo universiteta. (2(80)). 59-63. doi: 10.34771/UZCEPU.2023.80.2.012.

Karamysheva N.E., Sedova N.V. (2025). The Impact of a High Key Rate on the Construction Sector of the Russian Federation. Ekonomika stroitelstva. (3). 442-444.

Kuznetsov A.A., Gora E.Yu. (2018). The Impact of Lending on Economic Security of the Region. Ekonomika ustoychivogo razvitiya. (1(33)). 139-145.

Savina T.N. (2016). Monetary Policy Pursued by the Central Bank of the Russian Federation, and Its Influence on Economic Development: Assessment, Challenges, Trends. Finansovaya analitika: problemy i resheniya. (22(304)). 2-13.

Sennikova A.E., Storchakova V.G. (2020). The Role of Long-Term Lending in the Economy. Ekonomika i biznes: teoriya i praktika. (11-3(69)). 80-82. doi: 10.24411/2411-0450-2020-10974.

Solodkaya T.I., Tali M.M.T., Industriev M.A. (2018). Analysis of the impact of the banking sector on the economic growth of the Russian Federation. Izvestiya Saratovskogo universiteta. Novaya seriya. Seriya: Ekonomika. Upravlenie. Pravo. 18 (2). 148-154. doi: 10.18500/1994-2540-2018-18-2-148-154.

Starostina S.A. (2016). A Role of Personal Loans in Economic Growth. Finansy i kredit. (39(711)). 17-27.

Tali M.M.T., Ivanov D.Yu. (2019). The Econometric Model of the Bank Lending Influence on the Long-Term Growth Rate of the Russian Economy. Vektor nauki Tolyattinskogo gosudarstvennogo universiteta. Seriya: Ekonomika i upravlenie. (4(39)). 49-54. doi: 10.18323/2221-5689-2019-4-49-54.

Travkin M.A. (2024). Long-Term Lending in Russian Banks: Current State, Impact of Inflation, and Digital Innovations. Teoriya i praktika obschestvennogo razvitiya. (9(197)). 75-82. doi: 10.24158/tipor.2024.9.8.

Tregub I.V., Funtova D.V., Eterskova Ya.S. (2024). Economy of the Russian Federation for 2024–2025 and Factors of Its Growth. Ekonomika. Nalogi. Pravo. 17 (1). 44-55. doi: 10.26794/1999-849X-2024-17-1-44-55.

Tretiakova I.N. (2016). The modern vector of development and the role of retail banking lending in the Russian economy. Herald of the Belgorod University of Cooperation, Economics and Law. (1(57)). 232-241.

Yaskova N.Yu., Lukmanova I.G. (2020). On the Impact of Monetary Policy on Industrial Development. Izvestiya vysshikh uchebnyh zavedeniy. Tekhnologiya tekstilnoy promyshlennosti. (1(385). 55-61.

Zimina S.A. (2019). Consumer Crediting: The Role in Development of Economy at the Present Stage. Nauka Krasnoyarya. 8 (2-2). 36-41.