Платформизация малого и среднего бизнеса в России: предпосылки и перспективы

Кораблева О.Н.1 ![]() , Зарубина О.С.1

, Зарубина О.С.1 ![]()

1 Санкт-Петербургский государственный университет, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 2

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 6 (Июнь 2026)

Аннотация:

В статье проанализирован процесс применения цифровых платформ в качестве значимого фактора трансформации Российского сектора малого и среднего бизнеса. Методологическую базу исследования составил анализ научной литературы, а также эмпирический анализ статистических данных Росстата. В работе раскрыты закономерности развития информационных систем, обоснован переход бизнеса к новому, наиболее перспективному этапу – к платформенной интеграции субъектов малого и среднего бизнеса с экосистемами крупнейших технологических корпораций (Бигтех). Описан механизм платформенной трансформации, представляющий собой сочетание современных технологических решений и бизнес-моделей. Практическая часть посвящена эмпирической проверке гипотезы о последовательном характере цифровой трансформации бизнеса, оказывающем влияние на платформизацию процессов. Результаты подтверждают, что внедрение внутренних (финансовых) цифровых платформ выступает обязательным условием для внешнего масштабирования. Рассчитанный минимальный порог инфраструктурной готовности доказывает, что эффективный выход на транзакционные платформы (маркетплейсы) невозможен без предварительного формирования фундамента автоматизации базовых управленческих и финансовых задач

Ключевые слова: цифровые платформы, малый и средний бизнес, цифровая трансформация, технологическая инфраструктура, Бигтех

JEL-классификация: L86, L96, O33, L26, M13

Введение

Сектор малого и среднего бизнеса (МСБ) традиционно выполняет целый ряд важных задач в рамках национальной экономики. Компании данного сегмента, как правило, обеспечивают локальные потребности населения, поддерживают занятость в регионах и формируют гибкие цепочки поставок для более крупных производств. Практика показывает, что небольшие предприятия способны оперативно закрывать узкие запросы, требующие быстрой адаптации. Например, небольшие региональные ИТ-компании, такие как локальные студии веб-разработки, или фермерские хозяйства, поставляющие крафтовую продукцию в торговые сети, или локальные транспортные компании, обеспечивающие конечную доставку, решают повседневные экономические задачи, которые не находятся в сфере интересов крупных компаний.

В современных условиях российский малый и средний бизнес сталкивается со значительным числом серьезных экономических проблем. Необходимость поддержания устойчивости в таких обстоятельствах заставляет предприятия искать способы оптимизации своей деятельности, однако реализация подобных мер часто сталкивается с системными препятствиями. Можно выделить ряд экономических факторов, сдерживающих развитие рассматриваемого сектора.

Во-первых, субъекты малого и среднего бизнеса испытывают жесткие финансовые ограничения. Недостаток инвестиционных средств усугубляется недоступностью банковского кредитования из-за отсутствия ликвидной залоговой базы и высоких процентных ставок. Это вынуждает предприятия почти полностью полагаться на собственные средства при крайне низкой рентабельности. Данной проблеме посвящен ряд научных исследований, в том числе работы Акимовой Е. Н. и др. (2022) [1], Мызровой К.А. и др. (2024) [13], Федотовой О. А. и др. (2025) [20].

Во-вторых, в работах Ярковой Т. М. (2024) [24], Пуденкова Н. М. и Салтыковой Ю. А. (2024) [16] и ряда других авторов отмечаются вопросы налогообложения и их влияние на сектор МСБ. Не все компании справляются с налоговой нагрузкой, что приводит к применению схем минимизации налоговой базы и снижению транспарентности бизнеса. Такая непрозрачность создает цикличную ситуацию: компании остаются в теневом секторе и, соответственно, не могут подтвердить свои реальные обороты перед государством или банками. Это автоматически лишает их доступа к льготному кредитованию и официальным мерам поддержки, необходимым для масштабирования. рассматриваются во многих

В-третьих, следует отметить критически высокие транзакционные издержки ведения малого и среднего бизнеса. Несмотря на то, что транзакционные услуги направлены на оптимизацию операционной деятельности, рост их стоимости в текущей ситуации опережает возможности бизнеса по генерации доходов и, в результате, приводит вместо снижения издержек, к снижению эффективности. Увеличению расходов также связывается с зависимости от посредников и низким уровнем автоматизации процесса поиска контрагентов. В работах Городновой Н. В. (2022) [4], Милякина С. Р. и др. (2025) [12], Гретченко А. И. и Гороховой И. В. (2019) [5] отмечается высокая стоимость рыночных операций, что снижает конкурентоспособность продукции и создает барьеры для выхода на новые рынки, что препятствует масштабированию бизнеса.

В качестве четвертой проблемы можно отметить высокую трудозатратность и значительную административную нагрузку вспомогательных процессов, в частности бухгалтерского учета. Избыточное регулирование в этой сфере и огромный объем рутинных работ по обработке информации делают финансовое администрирование одним из самых ресурсоемких направлений деятельности, отвлекающим значительную долю трудовых ресурсов предприятия. Данный вопрос рассматривается в исследованиях Дахел М. С. и Агаркова Г. А. (2022) [6], Зяблова А. В. (2025) [9].

В работах таких авторов, как Василенко Е. В. (2022) [3], Балакишиев В. Д. и Анохина М. Е. (2025) [2] отмечается, что серьезным вызовом для МСБ становится адаптация к новым правилам конкурентной среды. В современных условиях потенциал целостной экосистемы всегда превышает возможности ее отдельного звена, поэтому изолированное функционирование субъектов малого и среднего бизнеса в цифровой среде критически ограничивает их доступ к ресурсной базе.

Помимо экономических, организационных и нормативно-правовых вопросов, серьезным барьером на пути становления МСБ являются технологические вызовы. Анализ текущего состояния сектора малого и среднего бизнеса позволяет выделить ряд критических инфраструктурных проблем, препятствующих его эффективному развитию. Прежде всего, одной из основных технологических проблем является фрагментарность существующих программных решений. Использование разрозненных программ для автоматизации лишь отдельных участков деятельности не позволяет сформировать единую информационную среду управления, что снижает общую устойчивость бизнеса. Это отмечено в работах Самосудова М. В. и др. (2022) [18], Нетиевского А. В. и Прилуцкой М. А. (2022) [15]. Дополнительным негативным фактором выступает низкая согласованность различных бизнес-процессов (закупок, учета, сбыта) внутри предприятия, усугубляемая склонностью персонала к сопротивлению любым цифровым изменениям. Кроме того, высокая стоимость владения собственной инфраструктурой отвлекает средства из оборота (Шипшовой О. А. и др. (2025) [23], Ценжарик М. К. и Стешенко В. И. (2022) [21], Дубровой Т. А. и Есенина М. А. (2020) [7]). Традиционные локальные системы требуют значительных первоначальных инвестиций, что в условиях дефицита ресурсов становится существенной нагрузкой для малых и средних предприятий.

Для комплексного решения обозначенных проблем одним из перспективных направлений является платформизация малого и среднего бизнеса. Платформенные решения основываются на глубокой интеграции технологических возможностей и современных бизнес-моделей, что, наиболее вероятно, будет играть определяющую роль в обеспечении устойчивости сектора МСБ в будущем. Платформенная модель позволяет предприятиям выйти на качественно новый уровень управления, где технология перестает быть просто вспомогательным инструментом, а становится основой бизнес модели. Кроме того, это создает условия для интеграции в единую цифровую систему лидеров технологического рынка (Бигтех), использования возможностей единой инфраструктуры и алгоритмизации.

Проведенное исследование направлено на выявление специфики и оценку эффективности платформизации малого и среднего бизнеса на основе анализа зависимости между технологическими решениями и бизнес-задачами. При этом процесс внедрения платформ рассматривается поэтапно. Первый этап – это формирование внутренней информационной инфраструктуры предприятия на базе интегральных решений и облачных сервисов для решения локальных управленческих задач. Высокий уровень зрелости внутренних цифровых платформ позволяет перейти к новому этапу - интеграции малого и среднего бизнеса во внешние транзакционные платформенные экосистемы для масштабирования коммерческой деятельности, а в дальнейшем позволит встраиваться в платформенные экосистемы крупных компаний.

Следует отметить, что, несмотря на то что обозначенные проблемы актуальны для всего сектора МСБ, в рамках эмпирической части данного исследования анализ строится на данных, отражающих деятельность субъектов малого бизнеса. Данное допущение обусловлено экономической природой этого сегмента: малые предприятия, обладая минимальным запасом финансовой прочности, выступают наиболее чувствительным маркером адаптации к новым условиям. Способность этого сектора интегрироваться в цифровую среду наглядно подтверждает устойчивость платформенного подхода. При этом, учитывая однородность технологических вызовов, можно с определенной долей уверенности экстраполировать тренды, выявленные на массиве данных малого бизнеса, для сектора среднего бизнеса.

Исходя из обозначенной проблематики, направлений и допущений исследования, сформулирована следующая гипотеза: Процесс интеграции малого и среднего бизнеса в платформенную экономику носит последовательный (поэтапный) характер: массовое внедрение внутренних (финансовых) цифровых платформ является необходимым условием для эффективной интеграции транзакционные платформы (маркетплейсы).

Для подтверждения гипотезы были предложены следующие исследовательские вопросы:

ИВ1: Подтверждается ли статистически значимое доминирование использования внутренних цифровых (финансовых) платформ над транзакционными (маркетплейсами) в малом бизнесе и свойственно ли такое доминирование всем отраслям?

ИВ2: Подтверждается ли зависимость между уровнем внедрения внутренних цифровых (финансовых) платформ и успешностью использования транзакционных платформ (маркетплейсов), и существует ли минимальное пороговое значение внутренней готовности малого бизнеса для выхода на торговые площадки?

Для ответа на поставленные вопросы в работе используются методы описательной статистики, корреляционно-регрессионный анализ, а также методы структурно-логического обобщения. Эмпирическая проверка данной гипотезы в настоящем исследовании проводится на основе официальных статистических данных Росстата.

Основная часть

Теоретико-методологические подходы к применению цифровых платформ в малом и среднем бизнесе

Развитие малого и среднего бизнеса (МСБ) в современной российской экономике требует эффективного управления информационной средой. Главными бизнес-задачами для таких предприятий на сегодняшний день являются снижение транзакционных издержек, ускорение вывода продуктов на рынок и поиск различных способов масштабирования при ограниченных бюджетах. Решение этих задач напрямую зависит от выбранной стратегии технологической поддержки.

Для выявления подходов к управлению ИТ-инфраструктурой в секторе МСБ были рассмотрены закономерности развития информационных систем на временном горизонте около тридцати лет.

Практика внедрения ИТ-инструментов за последние десятилетия прошла несколько этапов эволюции.

На начальном этапе предприятия приобретали разрозненные лицензии на программное обеспечение от разных производителей, отдельно для складского учета, кассовых операций, бухгалтерии и т.д. В этот период ИТ решений способствовало значительному росту эффективности бизнеса. Но через некоторое время стало очевидным, что фрагментарные решения генерируют высокие затраты на интеграцию и поддержку разнообразных продуктов, а рентабельность их внедрения постепенно снижалась. В научной литературе также подчеркивается [18], что цифровизация не должна сводиться лишь к внедрению точечных программных продуктов. Стремление специалистов решать исключительно узкие прикладные ИТ-задачи часто приводит к потере комплексности и непониманию основной задачи, а именно управления развитием организации в социально-экономическом пространстве.

Следующим шагом можно назвать переход к использованию интегральных локальных решений «по запросу» от одного и того же поставщика (например, 1С). Отличительной чертой классических систем данного типа является их обязательная установка на собственные (физические) серверы предприятия [11]. При этом такой подход сохранял высокий порог входа из-за необходимости закупки дорогостоящего оборудования и найма штатных системных администраторов.

В дальнейшем, новые технологические возможности, а именно создание облачных сервисом, позволили получить доступ к передовым инструментам без значительных затрат путем передачи технической инфраструктуры на аутсорсинг. Модель SaaS (Software as a Service) - «программное обеспечение как услуга», стала концептуальной основой такого перехода. Компании получили доступ к программному обеспечению через Интернет (как правило, через обычный веб-браузер), в то время как все вычислительные мощности, программные компоненты и физические серверы расположены на территории поставщика услуги (вендора). Доступ к услугам стал осуществляться через подписку на сервисы, что привело к широкому распространению так называемой сервисной бизнес-модели, оказавшей влияние на взаимоотношения рыночных субъектов. [17], [21].

Благодаря открытому доступу к готовому ИТ продукту по подписке (например, облачная бухгалтерия, CRM-системы), компании получили возможность отказаться от покупки дорогостоящего программного обеспечения на физических носителях, сократить затраты на техническое обслуживание, оплачивая лишь ежемесячную или ежегодную аренду необходимого функционала.

С экономической точки зрения, использование подобных цифровых решений позволяет предприятиям принимать сложные управленческие решения без капитальных затрат в собственное оборудование (CAPEX) и переводить ИТ-расходы в формат текущих операционных платежей (OPEX) по подписочной модели [8].

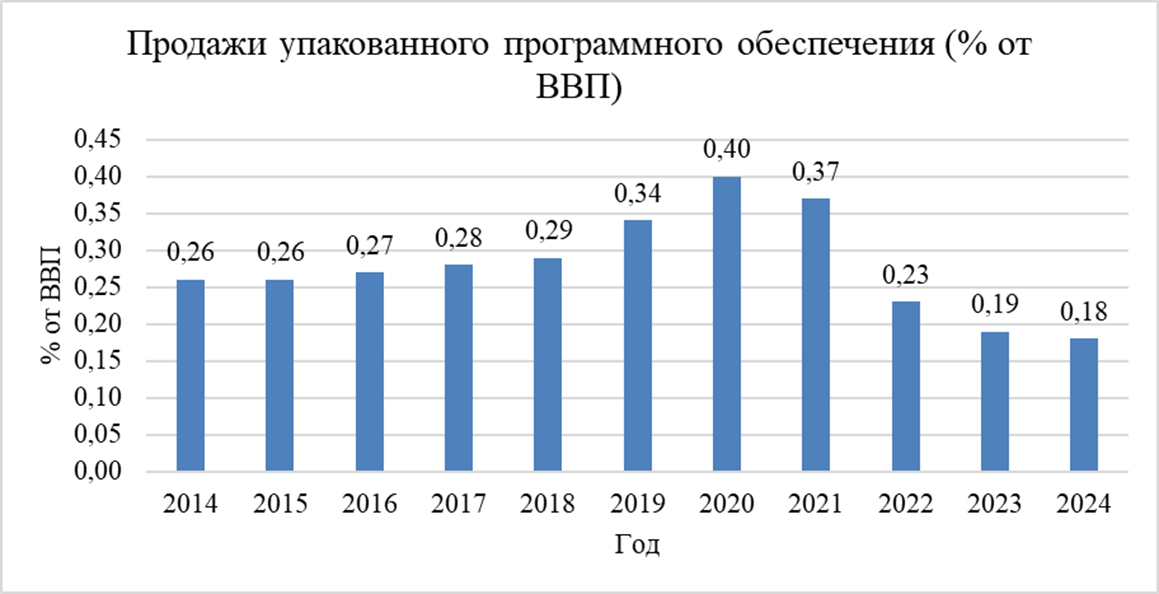

Факт массового перехода от CAPEX к OPEX подтверждается статистикой, в том числе базы данных CEIC [25]. Так, в России наблюдается падение продаж классического упакованного программного обеспечения с 0,37% от ВВП в 2021 году до 0,18% в 2024 году (Рис. 1). На фоне общего роста цифровизации бизнеса данная тенденция свидетельствует о замещении традиционных локальных программ облачными сервисами. Компании перестают массово вкладывать средства в покупку ПО, как в актив (CAPEX), отдавая приоритет гибкому использования сервисов по подписке (OPEX), в результате чего происходит резкое снижение объемов продаж «упакованного» программного обеспечения.

Рисунок 1. Динамика продаж упакованного программного обеспечения в РФ, (% от ВВП). Источник: составлено авторами на основе [25]

Одновременно с этим доля ИТ расходов в структуре капитальных затрат предприятий сократилась за аналогичный период более чем в два раза – с 9,86% до 4,39% [26] (Рис. 2):

Рисунок 2. Доля ИТ-затрат в структуре инвестиций в основной капитал предприятий РФ, (%). Источник: составлено авторами на основе [26]

Данная статистика подтверждает тот факт, что бизнес постепенно отказывается от капиталоемких вложений в собственную инфраструктуру и переходит на использование облачных платформенных решений по подписочной модели.

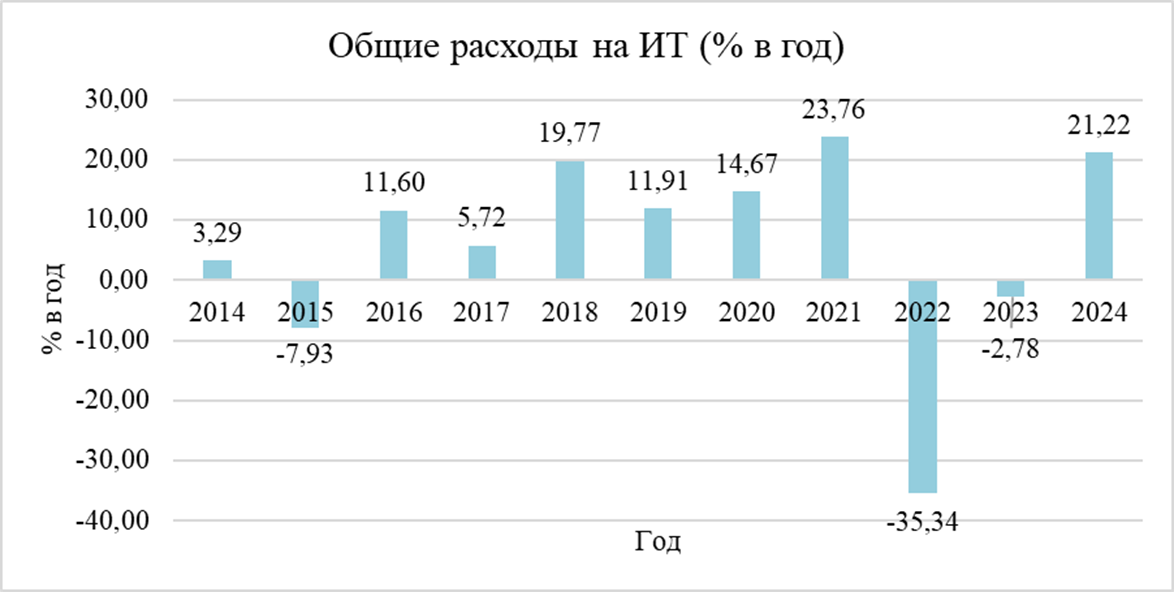

Глубина технологических изменений, с которыми столкнулся бизнес после 2022 года, наглядно отражается в динамике общих ИТ-затрат. По данным базы CEIC [27] (Рисунок 3), в 2022 году на фоне геополитических вызовов и ухода с рынка ряда вендоров был зафиксирован спад ИТ-расходов российского бизнеса на 35,34%:

Рисунок 3. Динамика изменения ИТ-затрат предприятий РФ, %

Источник: составлено авторами на основе [27]

Сложившаяся ситуация стала причиной трансформационных сдвигов в цифровой архитектуре. Компании были вынуждены не только переходить на новое программное обеспечение, но и искать новые модели и форматы цифровой поддержки бизнеса.

В рамках современных рыночных реалий сформировались предпосылки для перехода к качественно новому этапу развития – интеграции бизнеса на основе платформенных решений. Суть данного этапа заключается в том, что цифровая платформа перестает быть просто технологическим каналом продаж или средством доставки программного обеспечения. На сегодняшний день платформа представляет собой глубокую интеграцию технологии и бизнес-модели, выводящую малый и средний бизнес на принципиально новый уровень принятия управленческих решений.

На этом этапе ключевой особенностью становится объединение предприятий различного масштаба в единые экосистемы вокруг крупных технологических корпораций (Бигтех). Такие гиганты отечественного рынка, как «Сбер», «Яндекс», «VK» или «Ozon», выступают в роли системообразующего ядра, формирующего готовую технологическую базу и, тем самым, создающего мощную инфраструктуру. В свою очередь, субъекты МСБ интегрируются в эту среду в качестве «примыкающих компаний».

Этот термин был недавно введен в научный и бизнес-оборот и подразумевает «прочную связь с основной компанией через ресурсы, бизнес процесс и управление» Путем объединения вокруг ведущих игроков рынка малые и средние предприятия выстраивают модели взаимной поддержки, осуществляют обмен ресурсами и существенно повышают общую жизнеспособность в условиях экономической нестабильности. Важно, что в рамках такой архитектуры размер предприятия перестает иметь определяющее значение. Бигтех берет на себя наиболее сложные и капиталоемкие задачи, такие как организация логистических центров, различные финансовые процессы, защиту данных, техническую поддержку. При этом малый и средний бизнес получает возможность фокусироваться на создании конечной потребительской ценности, используя общее инфраструктурное технологическое обеспечение. Формируется единая экосистема бизнеса, обладающая высокой степенью устойчивости и жизнеспособности.

С помощью технической поддержки, такая интеграция обеспечивается полной алгоритмизацией бизнес-процессов, что является главной отличительной чертой данного этапа развития. Умные алгоритмы платформ предоставляют малому и среднему бизнесу готовые управленческие решения. Они автоматически прогнозируют потребительский спрос, осуществляют динамическое ценообразование, маршрутизируют потоки доставки и выстраивают цепочки поставок. Таким образом, с экономической точки зрения, цифровая платформа становится единым пространством, где органично объединяются интересы МСБ и крупных компаний. Примыкающие компании помогают технологическим гигантам декомпозировать процессы на уровне локальных рынков, расширять ассортимент. Бигтех, в свою очередь, предоставляет МСБ инструменты для поддержки бизнеса, масштабирования и решения сложнейших экономических задач, недоступных при изолированном функционировании.

На основе вышесказанного, можно сделать предположение, что именно платформизация и постепенная адаптация новой бизнес модели на ее основе создали условия для восстановления положительной динамики вложений в ИТ активы. В 2024 году темпы роста расходов составили +21,22% (Рис. 3).

Кроме того, нужно отметить значимость государственной поддержки. Одним из примеров является создание цифровой институциональной среды и запуск государственной Цифровой платформы «МСП.РФ» [22]. Данный инструмент реализует концепцию глубокой интеграции государственных мер поддержки и современных ИТ-технологий в рамках единой бизнес-модели. Платформа функционирует по принципу «единого окна» и позволяет минимизировать административные и транзакционные издержки.

Исходя из решаемых бизнес-задач и функционала современных цифровых платформенных решений, применяемых субъектами МСБ, платформы можно разделить на два типа: внутренние цифровые платформы и транзакционные платформы (маркетплейсы).

На основе внутренних цифровых платформ формируется единая цифровая среда управления предприятием. Роль технологического фундамента выполняет модель SaaS (программное обеспечение как услуга). Практика показывает, что освоение и применение таких платформ малым и средним бизнесом происходит в два этапа, по мере усложнения бизнес-задач.

На первичном этапе бизнес использует платформы в качестве инфраструктурной поддержки. Они выступают базовым связующим звеном между компанией и внешними финансовыми и государственными учреждениями, например, облачный интернет-банкинг, электронный документооборот, передача отчетности в ФНС.

На следующем этапе происходит переход к интегральному управлению, в рамках которого появляется возможность объединять внутренние процессы с внешней бизнес средой на основе внедрения сложных систем классов ERP (управление ресурсами), CRM (отношения с клиентами) и SCM (цепочки поставок) и другие. На российском рынке примером такого подхода являются программные продукты компаний «1С», «СБИС», «Контур».

В свою очередь транзакционные платформы создают условия для проведения сделок между участниками рынка. В зависимости от того, какие ценности подлежат обмену, финансовые ресурсы, услуги, товары, информация и т.д., платформы подразделяются на разные виды: от платежных систем до социальных сетей и поисковых систем [19]. Однако, в контексте коммерческой деятельности малого и среднего бизнеса ключевую роль играют такие виды транзакционных платформ, как электронные торговые площадки (маркетплейсы) и прямые посредники (агрегаторы услуг).

Такие платформы, как, например, «Ozon», «Wildberries» направлены на решение внешних коммерческих задач. Главным преимуществом их использования для МСБ является радикальное снижение транзакционных издержек на поиск контрагентов и организацию сбыта. В традиционной модели процесс расходы на маркетинг и организацию работы отдела продаж занимают значительную часть бюджета. На основе применения алгоритмов и создания сетевых эффектов платформы формируют единое виртуальное пространство, где происходит прямое взаимодействие сторон спроса и предложения.

При этом подчеркнем, что в современных реалиях маркетплейсы и агрегаторы решают комплексную управленческую задачу МСБ: они полностью берут на себя управление трафиком, логистику, алгоритмическое ценообразование и безопасность транзакций. То есть эти платформы выступают в роли полноценного технологического посредника, а не витрины для продаж.

Таким образом, транзакционные платформы создают условия прямой интеграции малого и среднего бизнеса в экосистемы лидеров технологического рынка. Они позволяют нивелировать фактор размера компании, многократно снизить стоимость рыночных операций и сфокусироваться на производстве качественного продукта путем делегирования задачи поиска клиентов алгоритмам платформы.

Эмпирический анализ

На основе исследования цифровизации компаний малого и среднего бизнеса была проведена авторская периодизация этого процесса. Для подтверждения последовательности цифровизации и перехода к платформенным решениям, была сформулирована следующая гипотеза: Процесс интеграции малого и среднего бизнеса в платформенную экономику носит последовательный (поэтапный) характер: массовое внедрение внутренних цифровых платформ является необходимым условием для эффективной интеграции транзакционные платформы (маркетплейсы).

Проверка гипотезу проводится на основе двух исследовательских вопросов:

ИВ1: Подтверждается ли статистически значимое доминирование использования внутренних цифровых (финансовых) платформ над транзакционными (маркетплейсами) в малом бизнесе, и свойственно ли такое доминирование всем отраслям?

ИВ2: Подтверждается ли зависимость между уровнем внедрения внутренних цифровых (финансовых) платформ и успешностью использования транзакционных платформ (маркетплейсов), и существует ли минимальное пороговое значение внутренней готовности малого бизнеса для выхода на торговые площадки?

Эмпирическую базу исследования составили данные статистического сборника Росстата за 2024 год [14] по 19 видам экономической деятельности (Таблица 1).

Исходя из того, что платформы могут быть подразделены на внутренние и транзакционные, для проверки выдвинутой гипотезы массив данных был разделен на две группы:

1) Переменная X-фактор (внутренние процессы):

Доля малых предприятий, использующих внутренние цифровые платформы. Данный показатель используется как индикатор сформированности базового цифрового фундамента предприятия.

2) Переменная Y-результат (внешнее масштабирование):

Доля малых предприятий, использующих маркетплейсы как инструмент развития продаж.

Таблица 1. Использование цифровых платформ малыми предприятиями по отраслям

|

Вид

деятельности

|

Доля

малых предприятий, использующих цифровые платформы (всего), %

|

Из

них используют транзакционные платформы (маркетплейсы), %

|

Из

них используют внутренние (финансовые) цифровые платформы, %

|

|

Всего

по экономике

|

68,7

|

21,5

|

63,5

|

|

Сельское

хозяйство

|

69,8

|

18,5

|

65,7

|

|

Добыча

полезных ископаемых

|

65,9

|

15,0

|

61,6

|

|

Обрабатывающие

производства

|

70,7

|

26,6

|

63,9

|

|

Энергетика

|

71,9

|

18,5

|

68,1

|

|

Водоснабжение

и утилизация

|

67,0

|

16,3

|

62,3

|

|

Строительство

|

67,9

|

17,8

|

64,1

|

|

Торговля

оптовая и розничная

|

66,6

|

21,6

|

60,7

|

|

Транспортировка

и хранение

|

67,0

|

15,8

|

63,2

|

|

Гостиницы

и общепит

|

70,5

|

32,3

|

64,4

|

|

Информация

и связь

|

74,0

|

23,6

|

69,7

|

|

Финансовая

и страховая деятельность

|

62,4

|

11,5

|

59,3

|

|

Операции

с недвижимостью

|

67,0

|

14,5

|

64,2

|

|

Деятельность

профессиональная, научная техническая

|

69,7

|

18,6

|

65,2

|

|

Административная

деятельность

|

65,6

|

14,9

|

62,4

|

|

Государственное

управление

|

69,8

|

20,8

|

67,9

|

|

Высшее

образование

|

50,0

|

50,0

|

0,0

|

|

Здравоохранение

|

75,8

|

26,2

|

70,5

|

|

Культура,

спорт, развлечения

|

74,1

|

28,5

|

69,3

|

|

Ремонт

компьютеров и бытовых предметов

|

70,6

|

31,6

|

60,3

|

Для ответа на первый исследовательский вопрос (ИВ1) был проведен расчет статистических показателей по массиву данных (Таблица 3)

Таблица 3. Расчет статистических показателей по массиву данных

|

Метрика

|

Переменная

X (Финансовые цифровые платформы)

|

Переменная

Y (Маркетплейсы)

|

Интерпретация

|

|

Среднее

арифметическое (x̄)

|

61,20%

|

22,24%

|

Внутренние

платформы охватывают около 60% рынка, транзакционные платформы – лишь пятую

часть.

|

|

Медиана

(Me)

|

64,10%

|

18,60%

|

Среднестатистическая

отрасль использует внутренние платформы очень активно, а транзакционные

платформы значительно реже.

|

|

Стандартное

отклонение (σ)

|

15,17%

|

9,00%

|

Разброс

значений у транзакционных платформ в абсолютном выражении ниже.

|

|

Коэффициент

вариации (CV)

|

24,80%

|

40,45%

|

Внутренние

платформы являются универсальным стандартом для отраслей. Участие в

транзакционных платформах, в свою очередь, определяется отраслевой

принадлежностью.

|

Анализ описательной статистики подтверждает гипотезу о повсеместном доминировании внутренних (финансовых) платформ над транзакционными (маркетплейсами). Это подтверждается на основе сравнения двух ключевых статистических метрик.

Во-первых, средний уровень использования внутренних (финансовых) цифровых платформ (61,20%) почти в три раза превышает средний уровень использования транзакционных платформ (маркетплейсов) (22,24%).

Во-вторых, коэффициент вариации (CV) указывает на принципиально разный характер распределения этих показателей по отраслям. Для внутренних (финансовых) платформ разброс значений является умеренным (CV = 24,80%), что свидетельствует о достаточной однородности выборки. Большинство исследуемых отраслей достигло сопоставимо высокого уровня внедрения внутренних инфраструктурных решений. Это позволяет утверждать, что использование внутренних (финансовых) платформ является универсальным стандартом для российского малого бизнеса.

Напротив, использование транзакционных платформ (маркетплейсов) демонстрирует высокую степень разброса (CV = 40,45%). Это подтверждает тот факт, что на текущий момент стратегия продаж через маркетплейсы не является универсальной для малого бизнеса, а пока носит дифференцированный характер, зависящий от специфики конкретной отрасли.

Для проверки второго исследовательского вопроса (ИВ2) был проведен корреляционно-регрессионный анализ на основе скорректированного исходного массива данных. Из 19 видов экономической деятельности была исключена отрасль «Высшее образование» (n=18). Данное решение методологически обосновано наличием ярко выраженной статистической аномалии (выброса): согласно данным Росстата, в этой сфере зафиксирован нулевой (0,0%) уровень использования внутренних (финансовых) платформ при аномально высоком (50,0%) уровне использования транзакционных платформ (маркетплейсов). Это объясняется отличиями бизнес-модели сферы онлайн-образования. Рассмотрение данной отрасли в единой линейной модели с реальным сектором экономики привело бы к математическому искажению макроэкономического тренда.

Был рассчитан выборочный коэффициент корреляции Пирсона (r) по формуле:

Результаты расчета выглядят следующим образом:

· Коэффициент корреляции: r ≈ 0,33.

· Коэффициент детерминации (R2 = r2): R2 ≈ 0,11.

Интерпретация полученных коэффициентов:

Значение коэффициента корреляции r ≈ 0,33 указывает на наличие умеренной положительной связи. Отрасли с более высоким уровнем внедрения внутренних (финансовых) платформ, как правило, активнее используют транзакционные платформы (маркетплейсы).

Значение коэффициента детерминации R2 ≈ 0,11 говорит о том, что 10,9% вариации в уровне использования транзакционных платформ (маркетплейсов) может быть объяснено предварительным внедрением внутренних цифровых платформ. Оставшаяся часть дисперсии обусловлена спецификой конкретных видов деятельности.

Дополнительно была построена модель парной линейной регрессии вида y = a + bx:

![]()

Коэффициент регрессии b = 0,60 показывает чувствительность изменения, при которой увеличение доли предприятий, использующих внутренние (финансовые) платформы, на 1%, доля предприятий, использующих транзакционные платформы (маркетплейсы), возрастает в среднем на 0,60%.

Свободный элемент уравнения указывает на наличие порогового значения. Математическая модель демонстрирует, что применение транзакционных платформ (маркетплейсов) в отрасли становиться статистически значимым только после того, как уровень внедрения финансовых платформ преодолевает критическую отметку в 30,30% (данный показатель рассчитан как точка пересечения линии тренда с осью абсцисс при y = 0). Это означает, что пока не автоматизирована хотя бы треть внутренних финансовых задач предприятия, выход на внешние платформы не приносит измеримого эффекта.

Таким образом, проведенный эмпирический анализ данных по видам экономической деятельности малых предприятий за 2024 год позволил полностью подтвердить выдвинутую гипотезу. Статистические тесты показали, что интеграция малого бизнеса в платформенную экономику носит строго последовательный характер.

Анализ описательной статистики выявил, что внедрение внутренних (финансовых) платформ является универсальным решением для российского малого бизнеса: средний охват на уровне 61,20% в сочетании с относительно низким коэффициентом вариации (24,80%) свидетельствует о том, что большинство отраслей уже сформировали необходимый цифровой фундамент. Напротив, использование транзакционных платформ (маркетплейсов) (среднее значение 22,24%) характеризуется высокой волатильностью (CV = 40,45%), что свидетельствует об их роли как вторичного платформенного решения, во многом определяемого отраслевой спецификой.

Построенная модель парной линейной регрессии y = 0,60x – 18,29 выявила математическую зависимость между внутренним и внешним аспектами цифровизации. Ключевым результатом стал расчет порогового значения на уровне 30,30%, который свидетельствует о том, что эффективное использование транзакционных платформ (маркетплейсов) возможно только при условии достижения критического уровня внутренней автоматизации.

Несмотря на то, что расчеты производились на выборке малых предприятий, полагаем, что полученные результаты репрезентативны для всего сектора малого и среднего бизнеса в России. Как было отмечено ранее, государство (и в некоторых аспектах крупные технологические корпорации) определяют обязательные технологические стандарты, например, в сфере ЭДО, информационной безопасности и составления отчетности. Малые предприятия в силу того, что они обладают минимальным ресурсным уровнем, выступают наиболее чувствительным индикатором этих изменений. Тот факт, что в данном сегменте сформировался устойчивый цифровой фундамент (средний отраслевой уровень внедрения внутренних (финансовых) платформ составил 61,20%), доказывает, что использование таких платформ для ведения бизнеса является обязательным условием деятельности для всего сектора МСБ. Таким образом, выявленные закономерности в равной степени характерны и для средних компаний, функционирующих в тех же рыночных обстоятельствах.

Заключение

Проведенное исследование позволило всесторонне проанализировать процесс интеграции субъектов малого и среднего бизнеса (МСБ) в платформенную экономику и подтвердить гипотезу о последовательном характере самого процесса. Научная новизна работы заключается в обосновании следующего, нового этапа технологического развития МСБ, в рамках которого цифровая платформа рассматривается как процесс глубокой интеграции технологических решений и бизнес-моделей. В исследовании предпринята попытка обоснования порогового значения цифровизации, доказывающего наличие зависимости между автоматизацией внутренних процессов компании и ее способностью к внешнему масштабированию. Кроме того, теоретически обоснован эффект нивелирования фактора размера бизнеса при интеграции субъектов МСБ в экосистемы крупных технологических корпораций (Бигтех).

Эмпирический анализ данных Росстата за 2024 год выявил наличие технологической последовательности в развитии малого бизнеса. Установлено, что внедрение внутренних (финансовых) платформ, обеспечивающих электронные расчеты, работу справочных систем и защиту данных, является первичным и обязательным этапом платформизации. Данный показатель демонстрирует средний охват на уровне 61,20% при низком коэффициенте вариации в размере 24,80%, что свидетельствует об однородности выборки и о том, что внутренние цифровые платформы являются универсальным стандартом для компаний. Построенная в ходе исследования регрессионная модель (y = 0,60x – 18,29) подтвердила наличие прямой математической связи между уровнем развития внутренних процессов и способностью компаний выходить на внешние рынки. Рассчитано минимальное пороговое значение на уровне 30,30% для использования транзакционных платформ (маркетплейсов). Доказано, что эффективный выход на торговые площадки возможен только при условии формирования устойчивого фундамента автоматизации базовых финансовых задач. Полученные результаты позволяют сделать более широкий аналитический вывод: переход к любым сложным формам цифровой активности, включая как внешние продажи на маркетплейсах, так и внедрение интегральных систем внутреннего управления (CRM, ERP, SCM), требует предварительного достижения необходимого уровня базовой инфраструктурной готовности предприятия.

Также, важным итогом исследования является вывод о том, что широкое внедрение цифровых платформ кардинально меняет архитектуру рынка. Благодаря возможности интеграции в единые структуры крупных корпораций, размер компании перестает иметь определяющее значение. Конкурентоспособность предприятия теперь зависит не от количества сотрудников или наличия собственных основных средств, а от того, насколько качественно компания может встроиться в общую экосистему, используя единое программное обеспечение и алгоритмы Бигтех-партнеров.

Таким образом, платформизация выступает механизмом объединения интересов субъектов МСБ и крупнейших технологических корпораций, что формирует ядро новой устойчивой экономической модели, основанной на цифровых платформах.

Источники:

2. Балакишиев В. Д., Анохина М. Е. Платформенные экосистемы как механизм интеграции бизнес-процессов // Экономика и управление: проблемы, решения. – 2025. – № 6. – c. 210-217. – doi: 10.36871/ek.up.p.r.2025.06.01.024.

3. Василенко Е.В. Цифровая экосистема как стратегия трансформации промышленных компаний // Цифровая трансформация промышленности: тенденции, управление, стратегии: IV Международная научно-практическая конференция- Екатеринбург: Институт экономики УрО РАН. Екатеринбург, 2022. – c. 63-75.

4. Городнова Н.В. Сокращение транзакционных издержек в цифровой экономике // Креативная экономика. – 2022. – № 6. – c. 2073-2092. – doi: 10.18334/ce.16.6.114818.

5. Гретченко А.И., Горохова И.В. Цифровая платформа: новая бизнес-модель в экономике России // Вестник Российского экономического университета имени Г. В. Плеханова. – 2019. – № 1. – c. 62-72. – doi: 10.21686/2413-2829-2019-1-62-72.

6. Дахел М.С., Агарков Г.А. Расширение применения искусственного интеллекта для цифровизации бухгалтерского учета с целью поддержки цифровой трансформации промышленности. / Цифровая трансформация промышленности: тенденции, управление, стратегии. - Екатеринбург: Институт экономики УрО РАН, 2022. – 76-84 c.

7. Дуброва Т.А., Есенин М.А. Облачные сервисы в малом и среднем предпринимательстве: проблемы и перспективы // Экономические системы. – 2020. – № 4. – c. 21-31. – doi: 10.29030/2309-2076-2020-13-4-21-31.

8. Зацаринная Е. И., Маркова С. В., Крымшокалова Д. А. Влияние облачных вычислений на структуру затрат предприятий: переход от CAPEX к OPEX // Экономика и управление: проблемы, решения. – 2025. – № 5. – c. 36–45. – doi: 10.36871/ek.up.p.r.2025.05.08.004.

9. Зяблов А. В. Автоматизация рутинных бизнес-процессов с помощью веб-решений // Бизнес-образование в экономике знаний. – 2025. – № 3. – c. 39-43.

10. Кот Е. М., Пильникова И. Ф., Горбунова О. С., Стахеева Л. М., Петрякова С. В., Крохалев А. А. Цифровая экономика: понятие, особенности и инструменты // Право и управление. – 2024. – № 5. – c. 556-563.

11. Левченко А. А., Таратухин В. В. Анализ влияния типовых функциональных требований на параметры настройки информационной системы на базе облачных технологий с применением метода DEMATEL // Вестник ВГТУ. – 2022. – № 1. – c. 17-28.

12. Милякин С.Р., Скубачевская Н.Д., Ползиков Д.А. Цифровые платформы: механизмы функционирования и влияние на экономику // Проблемы прогнозирования. – 2025. – № 2. – c. 135-146. – doi: 10.47711/0868-6351-209-135-146.

13. Мызрова К.А., Панько Ю.В., Овчинникова С.В., Брюхачев В.А. Цифровая трансформация малого бизнеса: возможности, перспективы и препятствия // Креативная экономика. – 2024. – № 12. – c. 3251-3268. – doi: 10.18334/ce.18.12.122173.

14. Наука, инновации и технологии. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/science (дата обращения: 23.03.2026).

15. Нетиевский А.В., Прилуцкая М.А. Управление заказом в условиях цифровизации машиностроительного предприятия. / Цифровая трансформация промышленности: тенденции, управление, стратегии, сборник научных статей. - Институт экономики УрО РАН, 2022. – 156-166 c.

16. Пуденков Н. М., Салтыкова Ю. А. Цифровая трансформация как способ борьбы с теневым сектором экономики // Бизнес-образование в экономике знаний. – 2024. – № 1. – c. 122-125.

17. Путивцев М.Е., Зимовец А.В. Анализ и определение основных показателей эффективности SaaS предприятия // Информатизация в цифровой экономике. – 2024. – № 1. – c. 151-166. – doi: 10.18334/ide.5.1.120566.

18. Самосудов М. В., Зуйков Я. П., Багрин П. П. Необходимость и возможность комплексных программных решений для автоматизации управления развитием организации. / Цифровая трансформация промышленности: тенденции, управление, стратегии: Сборник научных статей. - Екатеринбург: Институт экономики Уральского отделения РАН, 2022. – 206-216 c.

19. Устюжанина Е.В., Дементьев В.Е., Евсюков С.Г. Трансакционные цифровые платформы: задача обеспечения эффективности // Экономика и математические методы. – 2021. – № 1. – c. 5-18. – doi: 10.31857/S042473880013023-4.

20. Федотова О. А., Спахов С. В. Малый и средний бизнес: актуальные проблемы // Экономика и предпринимательство. – 2025. – № 7. – c. 700-702. – doi: 10.34925/EIP.2025.180.7.119.

21. Ценжарик М. К., Стешенко В. И. Сервисные бизнес-модели как драйвер операционной и финансовой устойчивости компаний. / Цифровая трансформация промышленности: тенденции, управление, стратегии. - Екатеринбург: Институт экономики УрО РАН, 2022. – 256-268 c.

22. Цифровая платформа МСП.РФ. МСП.РФ. [Электронный ресурс]. URL: https://xn--l1agf.xn--p1ai/ (дата обращения: 20.03.2026).

23. Шипшова О. А., Бакеев Д. А., Халиев М. С.-У. Цифровая трансформация предприятий: экономическая эффективность внедрения ИТ-решений в малом и среднем бизнесе // Экономика и управление: проблемы, решения. – 2025. – № 5. – c. 195–203. – doi: 10.36871/ek.up.p.r.2025.05.08.021.

24. Яркова Т.М. Проблемы и перспективы малого и среднего предпринимательства в России // Креативная экономика. – 2024. – № 7. – c. 1667-1682. – doi: 10.18334/ce.18.7.121276.

25. Packaged software sales (% of GDP). EMIS. [Электронный ресурс]. URL: https://www.emis.com/v2/documents/statistics/12165871/ (дата обращения: 20.04.2026).

26. Total IT spending (% of fixed investment). EMIS. [Электронный ресурс]. URL: https://www.emis.com/v2/documents/statistics/12165897/ (дата обращения: 20.04.2026).

27. Total IT spending (% pa). EMIS. [Электронный ресурс]. URL: https://www.emis.com/v2/documents/statistics/12165899/ (дата обращения: 20.04.2026).

Страница обновлена: 21.07.2026 в 15:51:59

Download PDF | Downloads: 2

Platformization of small and medium-sized businesses in Russia: prerequisites and prospects

Korableva O.N., Zarubina O.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 6 (June 2026)

Abstract:

The article analyzes the process of using digital platforms as a significant factor in the transformation of the Russian small and medium-sized businesses. The methodological basis of the study was an analysis of scientific literature and an empirical analysis of Rosstat statistics. The article reveals the patterns of information systems development and justifies the transition of business to a new, most promising stage – the platform integration of small and medium-sized businesses with the ecosystems of the largest technology corporations (Bigtech). The mechanism of platform transformation is described. It is a combination of modern technological solutions and business models. The article verifies the hypothesis about the consistent nature of digital business transformation, which affects the platformization of processes. The results confirm that the introduction of internal (financial) digital platforms is a prerequisite for external scaling. The calculated minimum threshold of infrastructure readiness proves that effective access to transactional platforms (marketplaces) is impossible without the foundation for automating basic management and financial tasks.

Keywords: digital platform, small and medium-sized businesses, digital transformation, technological infrastructure, Bigtech

JEL-classification: L86, L96, O33, L26, M13

References:

Akimova E. N., Shataeva O. V., Nikolaev M. V., Timchenko V. O. (2022). Problems of Development of Small and Medium-Sized Businesses in Russia, the Necessity and Essence of Institutional Transformations. Bulletin of the Moscow State Regional University. series: economics. (3). 6-20. doi: 10.18384/2310-6646-2022-3-6-20.

Balakishiev V. D., Anokhina M. E. (2025). Platform Ecosystems as a Mechanism for Integrating Business Processes. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 1 (6). 210-217. doi: 10.36871/ek.up.p.r.2025.06.01.024.

Dakhel M.S., Agarkov G.A. (2022). Expanding the use of artificial intelligence to digitalize accounting in order to support the digital transformation of industry

Dubrova T.A., Esenin M.A. (2020). Cloud Services in Small and Medium-Sized Entrepreneurship: Challenges and Prospects. Economic systems. (4). 21-31. doi: 10.29030/2309-2076-2020-13-4-21-31.

Fedotova O. A., Spakhov S. V. (2025). Small and Medium-sized Businesses: Current Issues. Journal of Economy and Entrepreneurship. (7). 700-702. doi: 10.34925/EIP.2025.180.7.119.

Gorodnova N.V. (2022). Reducing transaction costs in the digital economy. Creative Economy. 16 (6). 2073-2092. doi: 10.18334/ce.16.6.114818.

Gretchenko A.I., Gorokhova I.V. (2019). Digital platform: a new business model in the Russian economy. Vestnik Rossiyskogo ekonomicheskogo universiteta imeni G. V. Plekhanova. (1). 62-72. doi: 10.21686/2413-2829-2019-1-62-72.

Kot E. M., Pilnikova I. F., Gorbunova O. S., Stakheeva L. M., Petryakova S. V., Krokhalev A. A. (2024). Digital Economy: Concept, Features and Tools. Pravo i upravlenie. (5). 556-563.

Levchenko A. A., Taratukhin V. V. (2022). Analysis of the Influence of Typical Functional Requirements on Information System Setup Parameters Based on Cloud Technologies Using the Dematel Method. Vestnik VGTU. 18 (1). 17-28.

Milyakin S.R., Skubachevskaya N.D., Polzikov D.A. (2025). Digital Platforms: Mechanisms of Functioning and Impact on the Economy. Problems of forecasting. (2). 135-146. doi: 10.47711/0868-6351-209-135-146.

Myzrova K.A., Panko Yu.V., Ovchinnikova S.V., Bryukhachev V.A. (2024). Digital transformation of small business: opportunities, prospects and obstacles. Creative Economy. 18 (12). 3251-3268. doi: 10.18334/ce.18.12.122173.

Netievskiy A.V., Prilutskaya M.A. (2022). Order management in the context of digitalization of a machine-building enterprise

Packaged software sales (% of GDP)EMIS. Retrieved April 20, 2026, from https://www.emis.com/v2/documents/statistics/12165871/

Pudenkov N. M., Saltykova Yu. A. (2024). Digital Transformation as a Way Against the Shadow Sphere of Economy. Biznes-obrazovanie v ekonomike znaniy. (1). 122-125.

Putivtsev M.E., Zimovets A.V. (2024). Analysis and determination of the main performance indicators of the SaaS company. Informatization in the Digital Economy. 5 (1). 151-166. doi: 10.18334/ide.5.1.120566.

Samosudov M. V., Zuykov Ya. P., Bagrin P. P. (2022). The need and possibility of comprehensive software solutions for automating the organization's development management

Shipshova O. A., Bakeev D. A., Khaliev M. S.-U. (2025). Digital Transformation of Enterprises: Economic Efficiency of IT Solutions Implementation in Small and Medium Businesses. Ekonomika i upravlenie: problemy, resheniya. 8 (5). 195–203. doi: 10.36871/ek.up.p.r.2025.05.08.021.

Total IT spending (% of fixed investment)EMIS. Retrieved April 20, 2026, from https://www.emis.com/v2/documents/statistics/12165897/

Total IT spending (% pa)EMIS. Retrieved April 20, 2026, from https://www.emis.com/v2/documents/statistics/12165899/

Tsenzharik M. K., Steshenko V. I. (2022). Service business models as a driver of operational and financial sustainability of companies

Ustyuzhanina E.V., Dementev V.E., Evsyukov S.G. (2021). Digital transaction platforms: ensuring their efficiency. Economics and the Mathematical Methods. 57 (1). 5-18. doi: 10.31857/S042473880013023-4.

Vasilenko E.V. (2022). The digital ecosystem as a transformation strategy for industrial companies Digital transformation of industry: trends, management, strategies. 63-75.

Yarkova T.M. (2024). Problems and prospects of small and medium-sized businesses in Russia. Creative Economy. 18 (7). 1667-1682. doi: 10.18334/ce.18.7.121276.

Zatsarinnaya E. I., Markova S. V., Krymshokalova D. A. (2025). Impact of Cloud Computing on Enterprise Cost Structure: Shift from CAPEX to OPEX. Ekonomika i upravlenie: problemy, resheniya. 8 (5). 36–45. doi: 10.36871/ek.up.p.r.2025.05.08.004.

Zyablov A. V. (2025). Business Process Automation using Web Solutions. Biznes-obrazovanie v ekonomike znaniy. (3). 39-43.