Налоговое стимулирование особых экономических зон России

Евстафьева А.Х.1 ![]()

1 Казанский государственный архитектурно-строительный университет, Казань, Россия

Скачать PDF | Загрузок: 3

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 6 (Июнь 2026)

Аннотация:

Исследование посвящено систематизации и анализу методических подходов к оценке эффективности налоговых льгот, применяемых в механизме налогового стимулирования особых экономических зон. В результате исследования были рассмотрены четыре группы методов оценки эффективности налоговых льгот: оценка налоговых расходов, оценка бюджетной и социально-экономической эффективности, сравнительный и кластерный анализ, эконометрические и статистические методы; выявлены их достоинства и недостатки. Для проведения комплексного анализа эффективности применяемых налоговых льгот и их воздействия на развитие особых экономических зон предложена авторская методика, представленная в форме поэтапного алгоритма. Для оценки влияния налогового стимулирования на развитие экономической, социальной, инвестиционной деятельности и роста налоговых платежей разработана анкета респондента в виде опросного листа. Анкета резидентов выступает в качестве дополнительного инструмента, для понимания восприятия резидентами особых экономических зон налоговых преференций. Статья представляет интерес для специалистов в области региональной экономики и налогообложения, для управляющих компаний особых экономических зон, а также для исследователей, занимающихся вопросами развития особых экономических зон в России

Ключевые слова: особые экономические зоны, налоговое стимулирование, налоговые льготы, оценка, эффективность

Финансирование:

Исследование выполнено при финансовой поддержке Академии наук Республики Татарстан (соглашение №8/2025-ПД-КГАСУ от 22.12.2025 г)

JEL-классификация: R11, R58, H20, H25, F21

Благодарности:

Работа выполнена за счет гранта, предоставленного Академией наук Республики Татарстан образовательным организациям высшего образования, научным и иным организациям на поддержку планов развития кадрового потенциала в части стимулирования их научных и научно-педагогических работников к защите докторских диссертаций и выполнению научно-исследовательских работ

Введение. Особые экономические зоны (ОЭЗ) представляют собой один из ключевых инструментов государственной политики, направленный на стимулирование экономического роста, привлечение инвестиций и развитие инновационной деятельности в отдельных регионах. В Российской Федерации, по состоянию на май 2026 г., функционирует 61 ОЭЗ, в которых было зарегистрировано свыше 1,4 тыс. резидентов, включая более 100 компаний с участием иностранного капитала из 34 стран. Совокупный объем заявленных инвестиций в эти зоны достиг 6,6 трлн руб., а фактически вложено более 3,8 трлн руб., создано 137 тыс. рабочих мест, а налоговые, таможенные отчисления и страховые взносы составили 696 млрд руб. [19].

Налоговое администрирование и налоговое стимулирование выступают ключевыми элементами налогового механизма ОЭЗ. Налоговое стимулирование создает финансовую мотивацию для инвестиций, налоговое администрирование гарантирует, что эти преференции используются строго по назначению и с соблюдением всех правил [6-8]. Резидентам ОЭЗ предоставляется льготный налоговый режим, который позволяет снизить издержки и за счёт этого повысить привлекательность территории для инвестиций. Фактически, это целый набор налоговых послаблений, направленных на снижение реальной налоговой нагрузки. В него входят пониженные ставки налога на прибыль (как в федеральный, так и в региональный бюджет), временное освобождение от налога на имущество организаций и транспортного налога, а также пониженный тариф страховых взносов - 7,6 % вместо обычных 30 %. Кроме того, резиденты могут пользоваться режимом свободной таможенной зоны и ввозить иностранные товары без уплаты таможенных пошлин и НДС. Важно, что условия и сроки действия всех этих льгот существенно различаются в зависимости от типа зоны - промышленно-производственной, технико-внедренческой, туристско-рекреационной или портовой. Они устанавливаются как федеральными законами, так и нормативными актами самих регионов.

Актуальность темы исследования подтверждается интересом разных ученых к проблемам налогового стимулирования особых экономических зон.

Значимый вклад в теорию и методологию особых экономических зон внесен как отечественными, так и зарубежными учеными. ОЭЗ рассматриваются как комплексный инструмент региональной политики, исследуются организационные аспекты создания ОЭЗ, их роль как точек экономического роста, налоговые режимы и методологические проблемы оценки эффективности ОЭЗ [17, 26]. Изучение лучших мировых практик и отечественного опыта необходимо для понимания того, какие модели налогового стимулирования работают в различных условиях [18].

О.А. Синенко [24] рассматривает методы оценки эффективности налоговых льгот в ОЭЗ. Она классифицирует существующие подходы и подробно описывает эконометрический метод «разность разностей» (Difference-in-Differences), который используется для выявления причинно-следственных связей между введением льгот и экономическими показателями региона. Вклад ученого состоит в детальном разборе и систематизации количественных показателей для оценки эффективности налоговых стимулов в особых экономических зонах.

Ю.Н. Барыкина, А.В. Распутина и В.Е. Вязников [3] подчеркивают наличие значительной дифференциации налоговой нагрузки между разными типами ОЭЗ, обусловленной отраслевой спецификой и бюджетными возможностями регионов, что создаёт неоднородные условия для ведения бизнесах.

Оценка эффективности налогового стимулирования в ОЭЗ является сложной задачей, что связано с наличием временного лага между предоставлением льгот и получением фискального эффекта. Так в исследовании А.И. Мастерова, основанном на корреляционном анализе данных Минэкономразвития РФ за 2018-2024 гг., выявлен разнонаправленный характер взаимосвязи между налоговыми льготами и налоговыми поступлениями на разных этапах развития ОЭЗ [13]. Автор также отмечает, что эффективность преференциальных режимов как инструмента повышения инвестиционной привлекательности не является очевидной, и они не оказывают прорывного влияния на экономическое развитие регионов их расположения [14].

В работе Е.Ф. Киреевой и А.С. Поздняева [10] поднимается важный аспект влияния международных налоговых соглашений и инициатив по противодействию размыванию налоговой базы. В частности, введение минимального глобального налога в рамках инклюзивной платформы ОЭСР/G20 создаёт риски для традиционных моделей налогового стимулирования и требует пересмотра преференциальной политики в сторону отказа от прямых налоговых льгот в пользу более сложных механизмов.

Современная научная дискуссия сосредоточена и на поиске путей повышения эффективности налогового стимулирования в ОЭЗ. Ряд авторов, в частности В.В. Мороз и Д.З. Долатова [15], акцентируют необходимость развития механизмов налогового и таможенного регулирования с учётом сложной мировой экономической конъюнктуры.

М.В. Пьяновой [21] систематизированы недостатки текущего подхода, включая отсутствие унифицированного подхода к установлению льгот, их продолжительности и ориентацию преференций преимущественно на крупный бизнес при практически полном отсутствии льгот для малого предпринимательства. В качестве перспективных направлений совершенствования предлагаются: установление предельных значений ставок налога на прибыль; однократное предоставление льгот по имущественным налогам; применение пониженных ставок упрощённой системы налогообложения для резидентов.

Цель исследования - систематизировать методические подходы к оценке эффективности налоговых льгот в особых экономических зонах, предложить методику оценки эффективности налогового стимулирования развития особых экономических зон.

Основная часть.

Методический инструментарий оценки эффективности

налоговых льгот в ОЭЗ

Оценка эффективности налоговых льгот в ОЭЗ является сложной задачей, так как требует разделения фискального эффекта и реального экономического роста.

В современной науке и практике сложилось несколько методических подходов к оценке эффективности налоговых льгот в ОЭЗ, которые включают нормативно-правовые методики, экономико-статистические модели и научные разработки (табл.1).

Таблица 1

Методические подходы к оценке эффективности

налоговых льгот в ОЭЗ

|

Группа методов

|

Характеристика

|

|

1.

Оценка

налоговых расходов (официальная методика Министерства экономического развития Российской Федерации) |

В

Российской Федерации на законодательном уровне закреплен подход к оценке

через категорию «налоговых расходов». Оценка включает два ключевых этапа:

1. Оценка целесообразности: Проверка соответствия льгот целям госпрограмм и анализ востребованности. Критерий востребованности - доля налогоплательщиков, реально использующих льготу, от общего числа потенциальных пользователей. 2.Оценка результативности: Сравниваются фактические показатели деятельности ОЭЗ (инвестиции, выручка, налоги резидентов) с плановыми значениями. |

|

2.

Оценка бюджетной и

социально-экономической эффективности

|

Эта

группа методов выходит за рамки формальной «план-факт» методики и оценивает

результативность ОЭЗ на макроуровне - не просто были ли выполнены плановые

показатели, а каков реальный вклад зоны в экономику региона и страны в целом.

К ключевым направлениям анализа относятся: - расчёт бюджетной эффективности - сопоставление выпадающих доходов (налоговых расходов) с прямыми налоговыми поступлениями от резидентов и косвенными доходами: НДФЛ от новых рабочих мест, налоги от смежных предприятий, таможенные отчисления и страховые взносы; - расчёт социально-экономической эффективности - оценка вклада ОЭЗ в динамику валового регионального продукта (ВРП), количество созданных рабочих мест, рост средней заработной платы, развитие инфраструктуры, а также в достижение национальных целей развития; - анализ «затраты-выгоды» (Cost-Benefit Analysis)- сопоставление всех государственных затрат на создание и поддержку зоны (включая инфраструктуру, администрирование) с общим приростом экономической активности; - метод оценки общественной эффективности, основанный на использовании стандартных стоимостных показателей и концепции общей ценности; - интегральные и индексные оценки - сводные показатели, объединяющие несколько индикаторов эффективности. Некоторые методики оценки включают показатели по семи блокам, позволяя выявить наиболее успешные ОЭЗ по совокупности экономических, технических, производственных и социальных показателей. |

|

3.

Сравнительный и

кластерный анализ

|

Сравнительный анализ позволяет:

- систематизировать особенности действующих в России ОЭЗ, осуществить сравнение налоговых условий резидентов, выявить преимущества и существующие проблемы; - сопоставить российский опыт с практикой зарубежных стран для оценки влияния налоговой политики на рост прямых иностранных инвестиций; - определить тренды дальнейшего развития ОЭЗ, включая многоформатное взаимодействие между субъектами зон. Кластерный подход рассматривает ОЭЗ не изолированно, а как часть более широких территориально-производственных образований. Ключевая идея - симбиоз особых экономических зон и промышленных кластеров способен усилить экспортный потенциал и стать катализатором инновационного развития. Теоретическую основу кластерного подхода обеспечивают концепция кумулятивного и кругового процесса и теория «новой экономической географии». Кластеризационный потенциал имеют географически локализованные производственные образования; механизм ОЭЗ рассматривается как важнейший инструмент интенсификации кластеризационных процессов. В эмпирических исследованиях кластерный подход применяется для: - определения экономической эффективности ОЭЗ в регионах РФ и их влияния на территориальную экономику; - идентификации «якорных» отраслей и резидентов, вокруг которых формируется производственная экосистема зоны; - разработки рекомендаций по актуализации применения кластерного подхода для дальнейшего развития и повышения эффективности деятельности ОЭЗ. |

|

4.

Эконометрические

и статистические методы |

Эконометрические методы:

- разность разностей (Difference-in-Differences, DiD)- наиболее популярный инструмент в исследованиях ОЭЗ. Сравнивается изменение показателей у группы резидентов (получивших льготы) и контрольной группы (нерезидентов) до и после введения преференций, что позволяет отделить эффект самой льготы от общеэкономических трендов; - метод сопоставления (Propensity Score Matching, PSM)- часто используется в паре с DiD. Подбирает для каждого резидента максимально похожую компанию, не имеющую льгот, чтобы обеспечить чистоту сравнения; - инструментальные переменные (IV) - применяются, когда есть опасность, что решение компании стать резидентом продиктовано скрытыми факторами, а не случайным выбором. Статистические методы: - корреляционный анализ - оценка взаимосвязи между налоговыми льготами, предоставляемыми резидентам, и налоговыми поступлениями. - географически взвешенная регрессия (GWR-модели)- современный инструмент, позволяющий учесть пространственную неоднородность: эффективность одних и тех же льгот может существенно различаться в зависимости от местоположения ОЭЗ. Применение GWR-моделей даёт возможность адаптировать налоговую политику к географическому фактору ОЭЗ того или иного типа. |

Рассмотрим метод инвариантности А.И. Мастерова [13], который является ярким примером четвертой группы – эконометрического и статистического подхода к оценке налогового стимулирования и призван решить одну из ключевых проблем оценки ОЭЗ: почему одни и те же налоговые льготы на разных этапах развития зоны или в разных экономических условиях дают совершенно разный фискальный эффект.

Слово «инвариантность» обычно означает неизменность какой-либо величины при определенных преобразованиях. В контексте налоговых льгот подход А.И. Мастерова, вероятно, ищет те немногие стабильные, инвариантные взаимосвязи, которые сохраняются несмотря на смену фаз экономического цикла.

В отличие от жестких методик Министерства экономического развития Российской Федерации, которые проверяют «план/факт», метод А.И. Мастерова ближе к экономическому моделированию. Он не говорит, хороша ОЭЗ или плоха, а пытается ответить на вопрос: в какой точке своего жизненного цикла данная зона находится и какого фискального поведения от нее ожидать сейчас? Это позволяет более гибко настраивать мониторинг, не ожидая формального окончания срока действия льгот.

Достоинства и недостатки четырех групп методических подходов к оценке эффективности налоговых льгот в ОЭЗ представлены в таблице 2.

Таблица 2

Достоинства и недостатки методических подходов к оценке эффективности налоговых льгот в ОЭЗ

|

Группа

методов |

Достоинства

|

Недостатки

|

|

1. Оценка

налоговых расходов (официальная методика Министерства экономического развития Российской Федерации) |

- нормативная

закрепленность и обязательность применения;

- единый стандарт для всех типов особых экономических зон; - простота и прозрачность логики «план-факт». |

-

- слабость

принципа сравнения с планом;

- - несоответствие ряда показателей целям их расчета; - - плохо улавливает косвенные и долгосрочные эффекты для экономики региона. |

|

2. Оценка бюджетной и

социально-экономической эффективности

|

- комплексный

охват, позволяющий учесть не только бюджетные, но и социальные эффекты

(занятость, валовый региональный продукт);

- гибкость в применении различных методов (анализ «затраты-выгоды», индексные оценки); - позволяет оценить вклад особой экономической зоны в развитие принимающей территории. |

- сложность вычленения чистого эффекта особой экономической

зоны на фоне общеэкономических трендов;

- отсутствие единой формализованной методики; - многие льготы не приводят к значительным экономическим выгодам, создавая лишь выпадающие доходы. |

|

3.Сравнительный и

кластерный анализ

|

- позволяет выявить лучшие практики и типичные ошибки через

сопоставление;

- систематизирует разнообразие налоговых режимов и моделей зон; - кластерный подход улавливает синергию резидентов и связи с регионом. |

-преимущественно описательный характер, не измеряет

причинно-следственные связи;

- результаты сильно зависят от выбора объектов и критериев сравнения; - не даёт количественной оценки эффекта конкретной льготы. |

|

4.Эконометрические

и статистические методы |

- позволяют изолировать причинно-следственный эффект льготы

(DiD, PSM, IV);

- математическая строгость и воспроизводимость; результатов; - позволяют отделить эффект программы от внешних факторов и избежать ошибок подхода «план-факт». |

- высокие требования к качеству, длине рядов и детализации

данных;

- сложность подбора корректной контрольной группы (для DiD и PSM); - разные методы могут давать противоречивые результаты (от положительных до отрицательных). |

Источник: составлено автором на основе [25,10,22,4]

Таким образом, четыре группы сложились в логичную систему, охватывающую разные грани оценки.

Первая группа (официальная методика Министерства экономического развития Российской Федерации) формализует процедуру, делает результаты разных зон сопоставимыми и обеспечивает регулярный мониторинг. Её главная сила в дисциплине и прозрачности, но плановая логика слабо улавливает реальную причинно-следственную связь между льготой и экономическим результатом.

Вторая группа (оценка бюджетной и социально-экономической эффективности) восполняет этот пробел, выходя за рамки «план-факт». Она позволяет увидеть полную картину: от прямых налоговых поступлений до роста валового регионального продукта, занятости и развития инфраструктуры. Однако именно из-за широты охвата такие методы с трудом вычленяют чистый эффект конкретной налоговой меры на фоне всех прочих факторов.

Третья группа (сравнительный и кластерный анализ) добавляет пространственное и структурное измерение: сопоставление зон разного типа, регионов и стран помогает выявить лучшие практики, а кластерный взгляд улавливает синергию ОЭЗ с окружающей экономикой. Эти подходы полезны для стратегического целеполагания, но остаются преимущественно описательными.

Четвёртая группа (эконометрические и статистические методы) решает самую трудную задачу: изолированно измерить, как именно конкретная льгота повлияла на поведение резидентов. Именно здесь появляются строгие доказательства того, что отдача от льгот неодинакова на разных этапах жизненного цикла зоны и в разных регионах. К слабой стороне можно отнести высокие требования к данным и сложность реализации.

Оценки эффективности налогового стимулирования развития ОЭЗ

Опыт разных стран показывает, что эффективность налогового стимулирования ОЭЗ зависит не столько от щедрости льгот, сколько от качества их администрирования и наличия четкой методики оценки. Современный тренд - переход от простого предоставления «налоговых каникул» к таргетированной поддержке (таргетирование высокотехнологичных секторов) и оценке на основе инвестиционной результативности, а не сиюминутной фискальной отдачи.

Оценка эффективности налоговых льгот в ОЭЗ является ключевым механизмом, позволяющим государству понять, насколько оправданы бюджетные инвестиции в виде недополученных доходов. Он показывает, удалось ли за счет преференций привлечь реальные инвестиции, создать рабочие места и в итоге получить положительный бюджетный и экономический эффект.

Методы оценки эффективности налогового стимулирования, предлагаемые российскими учеными освещены в монографии [5].

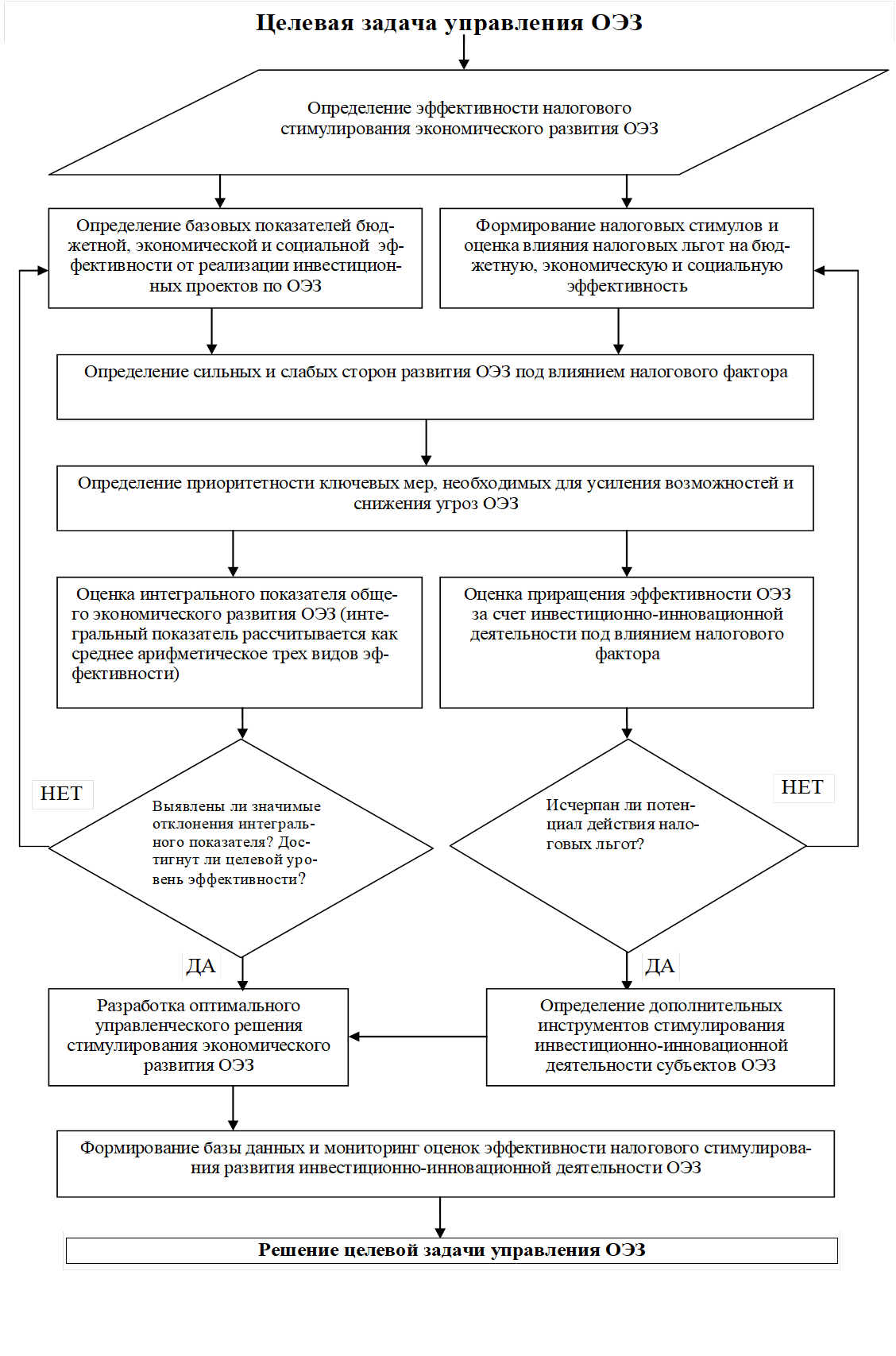

Для проведения комплексного анализа эффективности применяемых льгот и их воздействия на развитие особой экономической зоны предлагается методика, представленная в форме поэтапного алгоритма (рис. 2).

Рисунок 2. – Алгоритм оценки эффективности налогового стимулирования развития ОЭЗ

Источник: составлено автором на основе [8]

Таблица 3

Анкета респондента по оценке влияния налогового стимулирования (применяемых налоговых льгот организациями ОЭЗ) на развитие экономической, социальной, инвестиционной деятельности и рост налоговых платежей в бюджет

|

БЛОК А. ОБЩИЕ

СВЕДЕНИЯ О РЕСПОНДЕНТЕ

| ||||||

|

А1. К какой отрасли (виду деятельности) относится Ваша

организация как резидент ОЭЗ?

(1) Нефтехимия и химическое производство (2) Машиностроение и металлообработка (3) Производство строительных материалов (4) Пищевая промышленность (5) Связь, электроника, ИТ (6) Фармацевтика и Медицинские изделия (7) Другое (указать) |

А2. К какой категории относится Ваше предприятие по размеру?

(1) Микропредприятие (до 15 чел.) (2) Малое предприятие (16–100 чел.) (3) Среднее предприятие (101–250 чел.) (4) Крупное предприятие (свыше 250 чел.) |

А3. Как долго Ваша организация является резидентом ОЭЗ?

(1) Менее 1 года (2) От 1 до 3 лет (3) От 3 до 5 лет (4) От 5 до 9 лет (5) Свыше 9 лет | ||||

|

БЛОК Б.

НАЛОГОВЫЕ ПРЕФЕРЕНЦИИ (ОЦЕНКА БЮДЖЕТНОЙ ЭФФЕКТИВНОСТИ)

| ||||||

|

Б1. На какой период предусмотрено применение Вашей организацией налоговых

преференций?

(1) От 1 до 3 лет (2) От 3 до 5 лет (3) От 5 до 9 лет (4) От 9 лет и более |

Б2. Привлекает ли Ваша организация инвестиционные налоговые кредиты?

(1) Привлекает в настоящее время (2) Привлекала ранее (3) Планирует привлечь (4) Не привлекает (5) Затрудняюсь ответить |

Б3. Оцените по 5-балльной шкале, насколько действующий набор налоговых

преференций ОЭЗ является для Вашей организации «определяющим фактором» при принятии

решения о размещении/сохранении производства именно на территории ОЭЗ

(1) Совсем не является определяющим (2) Скорее не является (3) Оказывает умеренное (нейтральное) влияние (4) Скорее является определяющим (5) Безусловно, является определяющим (6) Затрудняюсь ответить |

Б4. Планируете ли Вы продолжать вести деятельность на территории ОЭЗ

после окончания срока действия налоговых преференций?

(1) Безусловно, да (2) Скорее да (3) Затрудняюсь ответить (4) Скорее нет (5) Безусловно, нет |

Б5. Как изменился общий объем налоговых платежей и страховых взносов Вашей

организации (во все уровни бюджетной системы РФ) за последний отчетный год по

сравнению с предыдущим годом?

(1) Снизился более чем на 10% (2) Снизился незначительно (до 10%) (3) Не изменился (±5%) (4) Вырос на 5–20% (5) Вырос более чем на 20% (6) Затрудняюсь ответит | ||

|

БЛОК

В. ВЛИЯНИЕ ПРЕФЕРЕНЦИЙ НА ЭКОНОМИЧЕСКУЮ И ИНВЕСТИЦИОННО-ИННОВАЦИОННУЮ

ДЕЯТЕЛЬНОСТЬ

(ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ) | ||||||||

|

В1. Какую

долю в объеме деятельности Вашей организации занимают научные исследования,

разработки (инновационная деятельность)?

(1) Не занимаются НИОКР — 0% (2) Незначительную долю (менее 10%) (3) Заметную долю (10–30%) (4) Значительную долю (свыше 30%) (5) Затрудняюсь ответить |

В2. Оцените

по 5-балльной шкале, насколько налоговые преференции оказывают влияние на

принятие Вашей организацией инвестиционных решений (капитальные вложения,

модернизация, расширение)?

(1) Не влияют совсем (2) Скорее не влияют (3) Затрудняюсь оценить (4) Влияют в значительной степени (5) Являются решающим фактором |

В3. Как

изменился объем инвестиций (капитальных вложений) Вашей организации за

последний отчетный год?

(1) Снизился более чем на 10% (2) Снизился незначительно (до 10%) (3) Не изменился (4) Вырос на 5–20% (5) Вырос более чем на 20% (6) Затрудняюсь ответить |

В4. Как

повлияло в последнем отчетном периоде применение налоговых льгот на снижение

затрат на производство?

(1) Затраты снизились существенно (более 10%) (2) Затраты снизились незначительно (до 10%) (3) Затраты не изменились (4) Затраты увеличились (5) Затрудняюсь ответить |

В5. Как

изменилась выручка (объем продаж) Вашей организации за последний отчетный

год?

(1) Снизилась более чем на 10% (2) Снизилась незначительно (до 10%) (3) Не изменилась (4) Выросла на 5–20% (5) Выросла более чем на 20% (6) Затрудняюсь ответить |

В6. Оцените

по 5-балльной шкале, насколько действующие налоговые преференции способствуют

повышению конкурентоспособности продукции/услуг Вашей организации на

внутреннем и/или внешнем рынке?

(1) Не способствуют совсем (2) Скорее не способствуют (3) Влияние нейтрально / не оказывает влияния | (4) Способствуют в значительной степени (5) Являются ключевым фактором (6) Затрудняюсь оценить | |||

|

БЛОК Г. ВЛИЯНИЕ ПРЕФЕРЕНЦИЙ НА

СОЦИАЛЬНУЮ СФЕРУ (ОЦЕНКА СОЦИАЛЬНОЙ ЭФФЕКТИВНОСТИ)

| ||||||||

|

Г1. Как

изменилась средняя оплата труда работников Вашей организации с момента

применения налоговых преференций?

(1) Снизилась (2) Не изменилась (3) Увеличилась незначительно (до 10%) (4) Увеличилась (более 10%) (5) Увеличилась существенно (более 50%) (6) Затрудняюсь ответить |

Г2. Как

изменилось количество рабочих мест в Вашей организации с момента применения

налоговых преференций?

(1) Сократилось (2) Не изменилось (3) Увеличилось незначительно (до 10%) (4) Увеличилось (более 10%) (5) Увеличилось существенно (более 50%) (6) Затрудняюсь ответить |

Г3. Оцените

по 5-балльной шкале, насколько деятельность Вашей организации в ОЭЗ

способствует развитию кадрового потенциала региона (обучение, повышение

квалификации, привлечение специалистов)?

(1) Не способствует совсем (2) Скорее не способствует (3) Затрудняюсь оценить (4) Значительно способствует (5) Является ключевым элементом кадровой стратегии |

Г4. Дайте

общую оценку бюджетной эффективности применяемых налоговых преференций (т.е.

насколько, по Вашему мнению, экономия на налогах компенсируется/перекрывается

ростом налоговых платежей в бюджет в долгосрочном периоде)?

Шкала от 1 до 10(1 – совершенно не компенсируется; 10 – многократно перекрывается) | |||||

|

БЛОК Д. ОБОБЩАЮЩАЯ ОЦЕНКА ВИДОВ ЭФФЕКТИВНОСТИ

| ||||||||

|

Д2. Дайте

общую оценку экономической эффективности налоговых преференций для развития

Вашей организации (влияние на инвестиции, выручку, инновации,

конкурентоспособность)?

Шкала от 1 до 10 (1 - эффект отсутствует; 10 - максимальный эффект) |

Д3. Дайте

общую оценку социальной эффективности налоговых преференций (влияние на

занятость, оплату труда, развитие территории)?

Шкала от 1 до 10 (1 - эффект отсутствует; 10 - максимальный эффект) | |||||||

При определении целевой задачи управления ОЭЗ, исходя из общенациональных приоритетов территориального развития Российской Федерации, основной акцент был сделан на росте эффективности зоны за счёт реализации резидентами значимых инвестиционно‑инновационных проектов, стимулируемых налоговыми мерами.

Учитывая, что инвестиционные и инновационные стратегии участников обычно согласуются с направлениями развития всего региона, при изучении и диагностике ОЭЗ рационально учитывать действующие параметры регионального роста, включая его преимущества и недостатки, оказывающие влияние на осуществление коммерческой деятельности в границах зоны. На практике подобную диагностику традиционно осуществляют через методологию SWOT-анализа.

В таблице 3 приведена анкета респондента (опросный лист) по оценке влияния налогового стимулирования (применяемых налоговых льгот организациями ОЭЗ) на развитие экономической, социальной, инвестиционной деятельности и рост налоговых платежей в бюджет.

Привязки вопросов к видам эффективности приведена в таблице 4.

Таблица 4

Сводная таблица привязки вопросов к видам эффективности

|

Вид эффективности

|

Номера вопросов анкеты

(табл. 3), учитываемые при расчете |

Обобщающий вопрос

(прямая оценка) |

Максимально

возможный балл |

|

Бюджетная

|

Б1, Б2, Б3, Б4, Б5

|

Д1

|

10

|

|

Экономическая

|

В1, В2, В3, В4, В5, В6

|

Д2

|

10

|

|

Социальная

|

Г1, Г2, Г3

|

Д3

|

10

|

При обработке результатов анкетирования к положительным оценкам следует относить ответы, отражающие положительное влияние налоговых преференций на соответствующий вид эффективности. Для вопросов с упорядоченной шкалой оценивания положительными следует считать ответы 4 и 5; для вопросов с интервальными вариантами — ответы, указывающие на рост инвестиций, выручки, занятости, оплаты труда либо на снижение затрат. Ответы «затрудняюсь ответить» в расчёт доли положительных оценок не включать и кодировать как пропущенные значения.

Долю положительных оценок по каждому виду эффективности следует пересчитывать в баллы по десятибалльной шкале, где 10 баллов соответствуют 100% положительных ответов по всем вопросам соответствующего блока анкеты.

Базовые показатели необходимо рассчитывать по отчётам управляющей компании и официальной статистике по особым экономическим зонам. Анкета резидентов выступает в качестве дополнительного инструмента, чтобы понять, как они сами воспринимают налоговые преференции.

Заключение. Налоговое стимулирование по-прежнему остаётся одним из главных инструментов политики ОЭЗ, но оно далеко не единственное условие успеха и далеко не всегда даёт результат само по себе. Проведённый анализ показал, что влияние на бюджет получается довольно неоднозначным и сильно зависит от целого ряда факторов: типа зоны, стадии её развития, особенностей региона и общей макроэкономической ситуации.

Оценивать эффективность мешает и ограниченность доступной статистики, и то, что результаты от льгот проявляются далеко не сразу. Среди ключевых проблем оценки эффективности можно выделить: сложность оценки чистого эффекта, непрозрачность данных и «сверхдоходность», отсутствие единых стандартов оценки.

Система налогового стимулирования все больше ориентируется на эффективность и становится предсказуемым, требовательным инструментом для инвесторов желающих взять на себя реальные обязательства. Ключевое изменение, которое необходимо учитывать при планировании любого проекта в ОЭЗ заключается в простой формуле: прежде чем получить льготу, нужно вложить деньги, и сумма поддержки будет напрямую зависеть от масштаба инвестиций.

Источники:

2.Архипов, А. Ю. Институты особой экономической зоны и приграничной торговли как структуры эффективного развития международной инвестиционной деятельности / А. Ю. Архипов, П. В. Павлов, А. В. Татарова. – Таганрог: Технологический институт Федерального государственного образовательного учреждения высшего профессионального образования "Южный федеральный университет" в г. Таганроге, 2011. – 294 с. – ISBN 978-5-8327-0429-6. – EDN XRTIYD.

3.Барыкина, Ю. Н. Налоговое стимулирование особых экономических зон для развития инновационной деятельности в субъектах РФ / Ю. Н. Барыкина, А. В. Распутина, В. Е. Вязников // Экономическое развитие России. – 2025. – Т. 32, № 4. – С. 172-176. – EDN CYMFBM.

4.Дьячкова, Д. Е. Сравнительный анализ бюджетно-налоговых механизмов в особых экономических зонах: опыт России и зарубежных стран / Д. Е. Дьячкова, М. А. Гончаренко, Л. И. Гончаренко // Финансы: теория и практика. – 2026. – Т. 30, № 2. – С. 90-107. – DOI 10.26794/2587-5671-2026-30-2-90-107. – EDN POISSV.

5.Евстафьева, А. Х. Налоговый механизм обеспечения устойчивого финансового развития особых экономических зон: теория и практика / А. Х. Евстафьева. – Казань: Казанский государственный архитектурно-строительный университет, 2025. – 280 с. – ISBN 978-5-7829-0618-4. – EDN FHXMIY.

6.Евстафьева, А. Х. Теоретические основы налогового администрирования / А. Х. Евстафьева // Известия Казанского государственного архитектурно-строительного университета. – 2013. – № 3(25). – С. 125-133. – EDN RCLYLT.

7.Евстафьева, А. Х. Соотношение налоговых дефиниций: система налогов, налоговая система, налоговое администрирование / А. Х. Евстафьева // Вопросы региональной экономики. – 2016. – № 1(26). – С. 79-82. – EDN VPPWLF.

8.Евстафьева, А. Х. Теория и практика налогового стимулирования субъектов особых экономических зон / А. Х. Евстафьева // Инновационное развитие экономики. – 2016. – № 3-1(33). – С. 175-188. – EDN WMDKRF.

9.Евстафьева, А. Х. Налоговый механизм развития особых экономических зон: теория и практика / А. Х. Евстафьева. – Йошкар-Ола: ООО ИПФ "Стринг", 2017. – 325 с. – ISBN 978-5-91716-482-3. – EDN EYXTAQ.

10.Киреева, Е. Ф. Влияние международных налоговых соглашений на налоговые льготы в ОЭЗ / Е. Ф. Киреева, А. С. Поздняев // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. – 2025. – № 2. – С. 255-260. – DOI 10.56584/1560-8816-2025-2-255-260. – EDN QKUZCX.

11.Круглов, В. Н. Проблемы и решения кластеризации региона путём создания особых экономических зон (на примере Калужской области) / В. Н. Круглов // Региональная экономика и управление: электронный научный журнал. – 2024. – № 2(78). – EDN SMKCRR.

12.Крюкова, Е. В. Оценка эффективности функционирования зон с особым экономическим статусом в регионах России / Е. В. Крюкова // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. – 2014. – № 4(27). – С. 57-62. – DOI 10.15688/jvolsu3.2014.4.6. – EDN TJUJWP.

13.Мастеров, А. И. Оценка инвариантности фискального эффекта от бюджетно-налоговых инструментов стимулирования в особых экономических зонах / А. И. Мастеров // Национальные интересы: приоритеты и безопасность. – 2025. – Т. 21, № 9. – С. 56-74. – DOI 10.24891/bomxza. – EDN BOMXZA.

14.Мастеров, А. И. Фискальная эффективность преференциальных режимов: индикаторы и методы оценки / А. И. Мастеров // Вестник Алтайской академии экономики и права. – 2025. – № 9-2. – С. 282-288. – DOI 10.17513/vaael.4336. – EDN CQZLDW.

15.Мороз, В. В. Налоговое и таможенное регулирование в ОЭЗ / В. В. Мороз, Д. З. Долатова // Проблемы экономики и юридической практики. – 2024. – Т. 20, № 4. – С. 230-235. – EDN GMQAMM.

16.Мнацаканян, А. Г. Метод оценки общественной эффективности ОЭЗ (на примере ОЭЗ в Калининградской области) / А. Г. Мнацаканян, А. Г. Харин // Финансовая аналитика: проблемы и решения. – 2014. – № 20(206). – С. 2-8. – EDN SDVXWR.

17.Особые экономические зоны. Теоретико-методологические аспекты развития: монография для магистрантов, обучающихся по программам направлений «Экономика», «Государственный аудит» и «Финансы и кредит» / М. Ю. Андреева, А. А. Артемьев, А. Я. Баринов [и др.]. Том Книга 1. – Москва: Общество с ограниченной ответственностью "Издательство "Юнити-Дана", 2017. – 351 с. – ISBN 978-5-238-02984-9. – EDN YJROEV.

18.Особые экономические зоны. Зарубежный и отечественный опыт: монография для магистрантов, обучающихся по программам направлений «Экономика», «Государственный аудит» и «Финансы и кредит» / Ф. Ф. Адигамова, М. Ю. Андреева, А. С. Баландина [и др.]. Том Книга 2. – Москва : Общество с ограниченной ответственностью "Издательство "Юнити-Дана", 2017. – 287 с. – ISBN 978-5-238-02985-6. – EDN YJRNZV.

19.Особые экономические зоны. Сайт Министерства экономического развития Российской Федерации. – Режим доступа URL: https://www.economy.gov.ru/material/directions/regionalnoe_razvitie/instrumenty_razvitiya_territoriy/osobye_ekonomicheskie_zony/

20.Приказ Министерства экономического развития Российской Федерации от 20 сентября 2023 г. № 661 «Об утверждении методик оценки эффективности налоговых расходов российской федерации, связанных с применением особого режима осуществления предпринимательской деятельности на территории особых экономических зон» (в ред. Приказа Минэкономразвития России от 22.07.2024 № 461) / Режим доступа: https://derit.ivanovoobl.ru/upload/medialibrary/cd7/zq9ky7lqm2au060equaqgj7bze00yu9j/PR-Mineconom-661-20092023-red-22072024.pdf

21.Пьянова, М. В. Налоговые условия для предпринимательства в особых экономических зонах и территориях опережающего социально-экономического развития / М. В. Пьянова // Налоги и налогообложение. – 2025. – № 5. – С. 36-53. – DOI 10.7256/2454-065X.2025.5.75837. – EDN KXQFEF.

22.Пьянова, М. В. Оценка действующих налоговых режимов на преференциальных территориях / М. В. Пьянова // Налоги. – 2025. – № 3. – С. 22-27. – DOI 10.18572/1999-4796-2025-3-22-27. – EDN TFKYQQ.

23.Ростислав К. Критический разбор Правил оценки эффективности функционирования ОЭЗ. ECO [Интернет]. 6 октябрь 2025 г. [цитируется по 15 май 2026 г.];55(5):42-58. доступно на: https://ecotrends.ru/index.php/eco/article/view/4897

24.Sinenko, O. A. Methods Of Assessing Of Tax Incentives Effectiveness In Special Economic Zones: An Analytical Overview / O. A. Sinenko // Journal of Tax Reform. – 2016. – Vol. 2, No. 3. – P. 168-179. – DOI 10.15826/jtr.2016.2.3.022. – EDN XKQGRH.

25.Синенко, О. А. Особые экономические зоны России: практика применения налоговых льгот и оценка эффективности / О. А. Синенко, Т. Д. Цыганова // Вестник УрФУ. Серия: Экономика и управление. – 2018. – Т. 17, № 1. – С. 166-191. – DOI 10.15826/vestnik.2018.17.1.008. – EDN YQZINT.

26. Халимендик, В. Б. Эффективность особых экономических зон для социально-экономического развития региона / В. Б. Халимендик // Экономика, предпринимательство и право. – 2025. – Т. 15, № 2. – С. 861-874. – DOI 10.18334/epp.15.2.122676. – EDN OJJSEO

Страница обновлена: 21.07.2026 в 15:47:24

Download PDF | Downloads: 3

Tax incentives for Russia's special economic zones

Evstafieva A.K.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 6 (June 2026)

Abstract:

The article examines methodological approaches to assessing the effectiveness of tax incentives used in the mechanism of tax incentives for special economic zones. As a result of the study, four groups of methods for assessing the effectiveness of tax benefits were considered: assessment of tax expenditures, assessment of budgetary and socio-economic efficiency, comparative and cluster analysis, and econometric and statistical methods. Their advantages and disadvantages were identified. To conduct a comprehensive analysis of the effectiveness of the applied tax benefits and their impact on the development of special economic zones, the article proposes a methodology, presented in the form of a step-by-step algorithm. To assess the impact of tax incentives on the development of economic, social, and investment activities and the growth of tax payments, a questionnaire was developed. The residents' questionnaire acts as an additional tool for understanding the perception of tax preferences by residents of special economic zones. The article is of interest to specialists in regional economics and taxation, to management companies of special economic zones, as well as to researchers involved in the development of special economic zones in Russia.

Keywords: special economic zones, tax incentives, tax benefits, assessment, efficiency

Funding:

The study was carried out with the financial support of the Academy of Sciences of the Republic of Tatarstan (agreement No. 8/2025-PD-KGASU dated 22.12.2025)

JEL-classification: R11, R58, H20, H25, F21

References:

Adigamova F. F., Andreeva M. Yu., Balandina A. S. (2017). Special economic zones. Foreign and domestic experience : a monograph for undergraduates studying in the fields of \

Andreeva M. Yu., Artemev A. A., Barinov A. Ya. (2017). Special economic zones. Theoretical and methodological aspects of development

Andreeva M. Yu., Ley Ch. N. (2018). Comparative Analysis of Assessing the Efficiency for Implementing Projects for Special Economic Zones and Territories of Advanced Development. St. Petersburg Polytechnic University Journal of Engineering Science and Technology. 11 (6). 77-86. doi: 10.18721/JE.11607.

Arkhipov A.Yu., Pavlov P.V., Tatarova A.V. (2011). Institutions of the special economic zone and cross-border trade as structures for the effective development of international investment activities

Barykina Yu.N., Rasputina A.V., Vyaznikov V.E. (2025). TAX INCENTIVES FOR SPECIAL ECONOMIC ZONES FOR THE DEVELOPMENT OF INNOVATIVE ACTIVITIES IN THE CONSTITUENT ENTITIES OF THE RUSSIAN FEDERATION. Russian Economic Developments. 32 (4). 172-176.

Dyachkova D. E., Goncharenko M. A., Goncharenko L. I. (2026). Comparative Analysis of Fiscal Mechanisms in Special Economic Zones: The Experience of Russia and Foreign Countries. Finance: Theory and Practice». 30 (2). 90-107. doi: 10.26794/2587-5671-2026-30-2-90-107.

Evstafeva A. Kh. (2013). Theoretical Bases of Tax Administration. News of the Kazan State University of Architecture and Civil Engineering. (3). 125-133.

Evstafeva A. Kh. (2016). The Ratio of Tax Definitions: System of Tax, Tax System, Tax Administration. Problemsof regional economy. (1). 79-82.

Evstafeva A. Kh. (2016). Theory and practice of tax incentives for subjects of special economic zones. Innovative development of economy. (3-1). 175-188.

Evstafeva A. Kh. (2017). The tax mechanism for the development of special economic zones: theory and practice

Evstafeva A. Kh. (2025). Tax mechanism for ensuring sustainable financial development of special economic zones: theory and practice

Khalimendik V.B. (2025). Effectiveness of special economic zones in regional socio-economic development. Journal of Economics, Entrepreneurship and Law. 15 (2). 861-874. doi: 10.18334/epp.15.2.122676.

Kireeva E.F., Pozdnyaev A.S. (2025). Impact of International Tax Treaties on Tax Benefits in SEZ. RISK: Resources, information, supply, competition. (2). 255-260. doi: 10.56584/1560-8816-2025-2-255-260.

Kruglov V. N. (2024). Problems and Solutions of Clustering the Region by Creating Special Economic Zones (on the Example of the Kaluga Region). Regionalnaya ekonomika i upravlenie: elektronnyy nauchnyy zhurnal. (2). 19.

Kryukova E. V. (2014). Evaluating the Efficiency of Zones with Special Economic Status in Russian Regions. Science Journal of Volgograd State University. GLOBAL ECONOMIC SYSTEM. (4). 57-62. doi: 10.15688/jvolsu3.2014.4.6.

Masterov A. I. (2025). Assessing the Invariance of the Fiscal Effect from Budget and Tax Instruments of Stimulation in Special Economic Zones. National interests: priorities and security. 21 (9). 56-74. doi: 10.24891/bomxza.

Masterov A. I. (2025). Fiscal Effectiveness of Preferential Regimes: Indicators and Assessment Methods. Bulletin of the Altai Academy of Economics and Law. (9-2). 282-288. doi: 10.17513/vaael.4336.

Mnatsakanyan A. G., Kharin A. G. (2014). A method for assessing the social effectiveness of special economic zones (on the example of the special economic zone in the Kaliningrad region). Financial Analytics: Science and Experience. (20). 2-8.

Moroz V. V., Dolatova D. Z. (2024). TAX and CUSTOMS REGULATION in the SEZ. Problems of economy and jurisprudence. 20 (4). 230-235.

Pyanova M. V. (2025). Assessment of Tax Regimes Applicable to Preferential Territories. Taxes (Nalogi). (3). 22-27. doi: 10.18572/1999-4796-2025-3-22-27.

Pyanova M. V. (2025). Tax Conditions for Entrepreneurship in Special Economic Zones and Territories of Advanced Social and Economic Development. Taxes and taxation. (5). 36-53. doi: 10.7256/2454-065X.2025.5.75837.

Sinenko O. A. (2016). Methods Of Assessing Of Tax Incentives Effectiveness In Special Economic Zones: An Analytical Overview Journal of Tax Reform. 2 (3). 168-179. doi: 10.15826/jtr.2016.2.3.022.

Sinenko O.A., Tsyganova T. D. (2018). Special Economic Zones in Russia: Practice of Application of Tax Incentives and Assessment of Efficiency. Vestnik UrFU. Seriya: Ekonomika i upravlenie. 17 (1). 166-191. doi: 10.15826/vestnik.2018.17.1.008.