Проблемы и перспективы интеграции российского лесопромышленного комплекса в глобальные и евразийские цепочки добавленной стоимости

Веснин А.С.1 ![]()

1 Дипломатическая академия Московского государственного института международных отношений (Университет) Министерства иностранных дел Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 1

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 6 (Июнь 2026)

Аннотация:

В условиях фрагментации мировой экономики, усиления санкционного давления и трансформации глобальных цепочек добавленной стоимости российский лесопромышленный комплекс сталкивается с системными ограничениями участия в международном разделении труда. Статья посвящена анализу проблем и перспектив интеграции лесопромышленного комплекса России в глобальные и евразийские цепочки добавленной стоимости. Особое внимание уделяется трансформации структуры экспорта лесопромышленного комплекса, географической перестройке внешнеэкономических связей и изменению форм участия отрасли в цепочках добавленной стоимости в постсанкционный период. На основе эмпирического анализа выявлены ключевые геоэкономические, технологические и институциональные барьеры интеграции, а также обоснованы практические направления развития евразийских цепочек добавленной стоимости с участием российского лесопромышленного комплекса. Сделан вывод о том, что евразийская кооперация способна частично компенсировать утрату традиционных рынков, однако без целенаправленной промышленной и внешнеторговой политики сохраняется риск закрепления сырьевой специализации отрасли.

Ключевые слова: лесопромышленный комплекс России, экспорт лесопродукции, цепочки добавленной стоимости, санкции, фрагментация мировой экономики, евразийская интеграция

JEL-классификация: F02, F13, F14, F15, Q23, F60

Введение

В условиях фрагментации мировой экономики, усиления санкционного давления и трансформации глобальных и региональных цепочек добавленной стоимости российский лесопромышленный комплекс сталкивается с системными ограничениями участия в международной кооперации. Значимая роль лесопромышленного комплекса (далее – ЛПК) в структуре экспорта и регионального развития сочетается с высокой уязвимостью отрасли к внешним шокам, обусловленной преобладанием продукции низких переделов и утратой части традиционных рынков. Переориентация экспорта на азиатские и евразийские рынки не обеспечивает автоматического роста добавленной стоимости и сохраняет риск сырьевой специализации. В этой связи актуален анализ проблем и перспектив интеграции российского ЛПК в глобальные и евразийские цепочки добавленной стоимости.

Современные исследования глобальных цепочек добавленной стоимости (ГЦДС) концентрируются на трансформации их структуры в условиях фрагментации мировой экономики и усиления геоэкономической нестабильности. Теоретические основы анализа ГЦДС разработаны в трудах Г. Джереффи и В. де Марки, где цепочки рассматриваются как иерархически организованные системы распределения производственных функций и добавленной стоимости между странами и фирмами [18]. А. Борин подчёркивает, что степень участия в ГЦДС напрямую связана с приростом внутренней добавленной стоимости и экспортной эффективности [21].

Эмпирические исследования Ф. Дебеллис демонстрируют роль институциональных и корпоративных факторов в управлении звеньями цепочек [16].

Влияние интеграции в ГЦДС на экспортную диверсификацию и инновационную активность предприятий анализируется в работах В. Хоанг, С. Шимчак и З. Цзэн. Установлено, что продвижение в более высокие звенья цепочек сопровождается ростом производительности, технологической модернизацией и снижением сырьевой зависимости [19; 20; 24]. Данные выводы актуализируют проблему структурного положения отраслей, ориентированных на начальные стадии переработки.

В российском контексте вопросы участия национальных компаний в глобальных и региональных цепочках добавленной стоимости рассматриваются И.Г. Мураевым, А.В. Сметаниным и О.П. Сушко, которые отмечают сохраняющуюся сырьевую специализацию экспорта и ограниченную вовлечённость российских отраслей в высокодоходные сегменты [4]. Проблематика промышленной политики и формирования региональных цепочек в евразийском пространстве раскрыта в исследованиях по интеграционным процессам ЕАЭС [3; 5], где подчёркивается необходимость координации мер поддержки и углубления переработки.

Несмотря на наличие научных работ, посвящённых анализу глобальных цепочек добавленной стоимости и участию российских компаний в международном разделении труда, в современной литературе недостаточно раскрыта специфика интеграции российского лесопромышленного комплекса в трансформирующиеся глобальные и региональные цепочки добавленной стоимости в условиях фрагментации мировой экономики и санкционных ограничений. В частности, ограниченное внимание уделяется эмпирическому анализу изменения структуры экспорта ЛПК по уровням переработки, географической переориентации внешнеэкономических связей и оценке потенциала евразийских цепочек добавленной стоимости как альтернативного формата интеграции отрасли. Недостаточная проработка прикладных аспектов промышленной и внешнеторговой политики в контексте развития региональной кооперации обусловливает необходимость дальнейших исследований в данном направлении.

Целью исследования является выявление проблем и обоснование практических перспектив интеграции российского лесопромышленного комплекса в глобальные и евразийские цепочки добавленной стоимости в условиях фрагментации мировой экономики и трансформации внешнеэкономических связей.

Научная новизна исследования заключается в выявлении конкретных форм участия российского лесопромышленного комплекса в современных глобальных и региональных цепочках добавленной стоимости с учётом постсанкционных трансформаций. В работе проведён эмпирический анализ изменений структуры и географии экспорта ЛПК России по уровням переработки, что позволило оценить реальные последствия переориентации внешнеэкономических связей. Обоснованы прикладные направления интеграции российского лесопромышленного комплекса в евразийские цепочки добавленной стоимости и сформулированы практические рекомендации промышленной и внешнеторговой политики, ориентированные на повышение добавленной стоимости и снижение рисков сырьевой специализации.

Авторская гипотеза исследования состоит в том, что в условиях фрагментации мировой экономики и ограничения доступа к традиционным рынкам участие российского лесопромышленного комплекса в глобальных цепочках добавленной стоимости трансформируется в сторону регионализации, при этом евразийские цепочки добавленной стоимости способны частично компенсировать утрату внешних рынков сбыта, однако не обеспечивают устойчивого перехода к продукции высоких переделов без целенаправленной промышленной и внешнеторговой политики, ориентированной на развитие технологической и кооперационной базы отрасли.

Методологическую основу исследования составляют положения теории цепочек добавленной стоимости, концепции фрагментации мировой экономики и регионализации внешнеэкономических связей. В работе использованы общенаучные и специальные методы исследования, включая анализ и синтез, структурно-функциональный и сравнительный анализ, а также экономико-статистические методы обработки данных. Эмпирическая база исследования включает официальные статистические данные федеральных органов государственной статистики, материалы международных организаций, аналитические обзоры отраслевых объединений и результаты ранее опубликованных научных исследований.

Основная часть

Российский лесопромышленный комплекс традиционно участвует в глобальных цепочках добавленной стоимости преимущественно как поставщик сырья и продукции первичной переработки. Санкционные ограничения и изменение внешнеэкономических связей усилили необходимость адаптации экспортной модели и пересмотра форм участия отрасли в международных производственных цепочках.

Основными проявлениями этих изменений стали изменение географии экспорта и перераспределение поставок по уровням переработки. Анализ структуры экспорта лесопромышленного комплекса России показывает существенные сдвиги в товарной и географической плоскостях под влиянием санкционного давления и изменения внешнеэкономической конъюнктуры. По данным Федеральной таможенной службы РФ, объём экспорта древесины и целлюлозно-бумажных изделий в денежном выражении по итогам 2024 года составил около 10,1 млрд долл. США, что выше показателей предыдущего года (9,9 млрд долл. США), несмотря на резкое сокращение поставок на традиционные европейские рынки [14].

При этом в натуральном выражении экспорт пиломатериалов и круглого леса в 2023 году снизился до примерно 25 млн м³ по сравнению с 27 млн м³ годом ранее [6], что связано прежде всего с введением запрета на экспорт необработанной древесины ряда категорий, ограничившего поставки кругляка на внешние рынки.

Современная структура экспорта лесопродукции всё сильнее ориентируется на страны Азии, особенно на Китай, которому приходится около 60–65 % объёмов экспорта пиломатериалов России. В 2024 г. доля Китая в поставках достигала примерно 65 % общего объёма экспортируемых пиломатериалов, что отражает географическую переориентацию и сдвиг фокуса спроса [6].

Структура экспорта остаётся преимущественно сырьевой: основную долю занимают пиломатериалы и продукция первичной переработки. При этом поставки отдельных видов переработанной продукции (например, фанеры) демонстрируют рост на отдельных рынках. В то же время продукция глубокой переработки, включая мебель и сложные изделия из древесины, занимает незначительную долю экспорта.

Динамика экспорта ЛПК Российской Федерации до и после введения основных санкций отражает ряд ключевых тенденций: снижение общего объёма товарной продукции в натуральном выражении, сохранение доминирования сырьевых и полусырьевых категорий, а также изменение географической структуры экспорта в сторону рынков Азии и других регионов, где сохраняется устойчивый спрос на российские лесоматериалы. Эти изменения свидетельствуют о том, что отрасль адаптируется к новым условиям, но уровень её внедрения в цепочки добавленной стоимости остаётся ограниченным, что накладывает системные вызовы на повышение технологической и продуктовой диверсификации экспорта [14;19;24].

Для количественной оценки изменений в структуре экспорта лесопромышленного комплекса Российской Федерации в условиях санкционных ограничений и последующей адаптации внешнеэкономических связей целесообразно обратиться к динамике экспорта ключевых товарных позиций ЛПК в натуральном выражении. В таблице 1 представлены данные об объёмах экспорта пиломатериалов как основной экспортной продукции отрасли в 2022–2025 гг., что позволяет сопоставить докризисный период, этап резкого сокращения поставок и последующую стабилизацию экспортной деятельности.

Таблица 1. Экспорт пиломатериалов и лесопродукции из РФ по годам, млн м³

|

Год

|

Экспорт пиломатериалов, млн м³

|

Основные динамические особенности

|

|

2022

|

~23,0 [10]

|

Динамика до санкций; Европа ещё часть экспорта.

|

|

2023

|

~20,7 [10]

|

Сокращение поставок пиломатериалов под влиянием

санкций.

|

|

2024

|

~22,7 [11]

|

Частичное восстановление поставок в дружественные

страны, стабилизация.

|

|

2025

|

~24,0 [11]

|

Рост экспорта пиломатериалов (+5 % к 2024) при

географической переориентации.

|

Источник: составлено автором на основе данных Рослесхоза и Рослесинфорга.

Данные таблицы 1 показывают, что санкции привели к сокращению экспорта пиломатериалов в 2023 г., однако в 2024–2025 гг. наблюдается частичное восстановление поставок за счёт переориентации на азиатские рынки. При этом структура экспорта остаётся ориентированной на продукцию первичной и средней переработки, что свидетельствует об ограниченности структурных изменений в отрасли.

В условиях санкций произошла перестройка внешнеэкономических связей ЛПК: сократились поставки в Европейский союз, а экспорт был переориентирован на рынки Азии и частично стран ЕАЭС.

До 2022 г. Европейский союз был одним из основных рынков сбыта российской лесной продукции. После введения санкций поставки резко сократились, а ключевым направлением экспорта стала Азия, прежде всего Китай.

Переориентация на азиатские рынки носит преимущественно компенсаторный характер и сопровождается изменением товарной структуры экспорта. Рост физических объёмов поставок сочетается с усилением сырьевой направленности внешней торговли, что ограничивает экспорт продукции с высокой добавленной стоимостью и снижает эффективность внешнеэкономической деятельности ЛПК в долгосрочной перспективе.

Дополнительным направлением географической перестройки является развитие торговых связей со странами ЕАЭС. Данное направление отличается относительной устойчивостью и низкими внешнеполитическими рисками, однако его потенциал остаётся ограниченным вследствие узости рынков и схожей структуры спроса.

Лесопромышленный комплекс России участвует в глобальных и региональных цепочках добавленной стоимости преимущественно на начальных стадиях производства, поставляя сырьё и продукцию первичной переработки. Участие ЛПК РФ в ЦДС носит в основном экспортно-сырьевой и полуфабрикатный характер, что определяет ограниченную долю создаваемой внутри страны добавленной стоимости.

Основными формами участия российского ЛПК в международных производственных цепочках являются экспорт круглого леса, пиломатериалов, древесных плит и продукции первичной переработки, а также поставки целлюлозы и отдельных видов бумажной продукции. При этом более сложные и наукоёмкие звенья цепочек — производство специализированных бумажных изделий, упаковки, мебельной продукции и высокотехнологичных композитных материалов – в значительной степени сосредоточены за пределами страны.

В условиях изменения географии внешнеэкономических связей и сокращения кооперации с европейскими партнёрами наблюдается частичная утрата звеньев ЦДС с высокой добавленной стоимостью. Это связано как с ограничением доступа к технологиям и оборудованию, так и с разрывом устойчивых производственно-сбытовых цепочек, ориентированных на рынки ЕС. В результате усиливается смещение ЛПК РФ к более низким стадиям цепочек добавленной стоимости.

Рассмотрим участие российского лесопромышленного комплекса в международных цепочках добавленной стоимости на примере экспорта пиломатериалов в Китай в 2025 году, что остаётся одним из самых значимых товарных потоков в структуре внешней торговли ЛПК РФ. По данным Федерального агентства лесного хозяйства России, объём экспортных поставок пиломатериалов в 2025 году увеличился на порядка 5 % по сравнению с 2024 годом, достигнув 24 млн куб.м, при этом более половины этого объёма было направлено в дружественные государства. Основным покупателем оставался Китай, на долю которого пришлось около 13,4 млн куб. м пиломатериалов (более 55 % российского экспорта пиломатериалов) [6].

В рамках рассматриваемой товарной цепочки добавленная стоимость формируется на нескольких этапах. На стадии первичной переработки в России — лесозаготовке, распиле, сушке и сортировке пиломатериалов — формируется значительная часть стоимости продукции, которая поставляется за рубеж. Эти стадии характерны для начальных звеньев цепочки добавленной стоимости и создают основу для дальнейшего использования продукции на внешнем рынке. На стадии конечного использования продукции пиломатериалы проходят глубокую переработку, сборку готовых изделий или включаются в производственные процессы в принимающей стране, преимущественно в Китае, что обеспечивает увеличение добавленной стоимости за счет дальнейших этапов обработки, маркетинга и продажи конечной продукции на рынке потребления.

Одновременно сохраняется участие России в региональных ЦДС, прежде всего в рамках азиатского направления и взаимодействия со странами ЕАЭС. Однако в данных цепочках российский ЛПК также преимущественно выполняет функцию поставщика сырья и полуфабрикатов, что ограничивает возможности наращивания внутренней добавленной стоимости.

Реальное положение ЛПК РФ в глобальных и региональных ЦДС характеризуется структурной асимметрией и недостаточной представленностью высокодоходных звеньев. Сохранение и восстановление сегментов с высокой добавленной стоимостью требует развития глубокой переработки, технологической модернизации и формирования устойчивых внутренних и региональных кооперационных связей.

Лесопромышленный комплекс России сталкивается с рядом ограничений в международной торговле, которые объективно влияют на экспорт продукции и структуру внешнеторговых связей.

Во-первых, санкционные пакеты, введённые странами ЕС и другими западными государствами в ответ на вооружённый конфликт, включали эмбарго на импорт значительной части лесопродукции из России. В рамках пятого пакета санкций ЕС запрещён импорт большинства пиломатериалов, целлюлозно-бумажной продукции и других изделий из древесины, а восьмой пакет расширяет запрет на целлюлозу и бумагу, ранее не охваченные ограничениями. Такие меры значительно сужают доступ российских поставщиков к традиционным европейским рынкам сбыта - одним из крупнейших внешнеторговых направлений ранее. Санкционные ограничения также включали дополнительные торговые барьеры со стороны Великобритании и США, предусмотрев отмену режима наибольшего благоприятствования и введение заградительных таможенных пошлин на лесную продукцию.

Во-вторых, логистические ограничения выступают существенным внешнеторговым барьером. Из-за изменения торговых маршрутов после введения санкций основной экспортный поток лесоматериалов был перенаправлен с западного направления на восточное, преимущественно через Транссиб и Байкало-Амурскую магистраль. При этом предприятия, ранее ориентировавшиеся на европейские рынки, сталкиваются с трудностями провозной способности при перевозках на восток, что отрицательно отражается на логистической эффективности.

Рост транспортных издержек также связан с изменением структуры логистики. За последние годы существенно выросли дорожно-транспортные расходы на перевозку леса в России, отчасти из-за роста стоимости топлива, технического обслуживания транспорта, дефицита автотранспорта и сложностей с доступом к международному страхованию и банковским услугам, что делает перевозки менее экономически выгодными [6].

Наконец, экспортная активность ЛПК в целом испытывает давление снижения объёмов и ухудшения торговой конъюнктуры. По таможенным данным, объёмы внешней торговли лесной продукцией России резко снизились после 2021 г., что свидетельствует о масштабном сокращении экспортной деятельности на фоне санкций и логистических ограничений [10;13].

Одним из ключевых факторов, сдерживающих развитие международной кооперации российского лесопромышленного комплекса, остаются технологические барьеры, глобальные и региональные цепочки добавленной стоимости, остаются технологические ограничения, обострившиеся в условиях санкционного давления и разрыва внешнеэкономических связей. Наиболее уязвимым элементом в данном контексте является высокая зависимость отрасли от импорта технологического оборудования, программного обеспечения и отдельных компонентов, используемых на этапах глубокой переработки древесины и производства продукции с высокой добавленной стоимостью [4;19].

До введения санкционных ограничений значительная часть оборудования для лесозаготовки, деревообработки и целлюлозно-бумажного производства поставлялась из стран Европейского союза, Японии и Северной Америки. В условиях ограничения доступа к данным рынкам возникли проблемы с обновлением основных фондов, сервисным обслуживанием и поставками запасных частей, что негативно отразилось на производственной устойчивости предприятий ЛПК. Ограниченные возможности оперативного импортозамещения в сегменте высокотехнологичного оборудования приводят к консервации существующих технологических решений и снижению конкурентоспособности продукции на внешних рынках.

Указанные факторы способствуют формированию технологического разрыва между российским лесопромышленным комплексом и ведущими мировыми производителями, прежде всего, в сегментах глубокой переработки древесины, производства мебельной продукции, древесных плит и специализированных материалов. В результате российские предприятия в большей степени ориентируются на выпуск стандартной, мало дифференцированной продукции, что ограничивает возможности встраивания в более высокие звенья цепочек добавленной стоимости и закрепляет сырьевую или полуфабрикатную специализацию экспорта [23].

Дополнительным ограничением выступает недостаточный уровень развития научно-исследовательских и опытно-конструкторских работ в отрасли. НИОКР в лесопромышленном комплексе характеризуются фрагментарностью, слабой связью с потребностями бизнеса и ограниченным внедрением результатов исследований в промышленную практику. В условиях внешних ограничений данная проблема усугубляется, поскольку доступ к международным технологическим платформам, совместным разработкам и трансферу технологий существенно сокращён.

В совокупности технологические ограничения формируют системный барьер для повышения добавленной стоимости продукции ЛПК и его полноценной интеграции в современные цепочки добавленной стоимости. Без целенаправленных мер по развитию собственного машиностроения для отрасли, стимулированию прикладных НИОКР и формированию устойчивых технологических коопераций, в том числе в евразийском пространстве, адаптация лесопромышленного комплекса к новым внешнеэкономическим условиям будет носить преимущественно экстенсивный характер и не приведёт к качественному изменению его позиции в цепочках добавленной стоимости.

Наряду с технологическими ограничениями существенное влияние на интеграцию российского лесопромышленного комплекса в глобальные и региональные цепочки добавленной стоимости оказывают институциональные и инфраструктурные барьеры. Их значимость особенно возросла в условиях санкционных ограничений и переориентации внешнеэкономических связей, когда эффективность мер государственной поддержки и устойчивость кооперационных механизмов приобретают ключевое значение для сохранения и развития экспортного потенциала отрасли.

Одной из системных проблем является несогласованность мер государственной поддержки лесопромышленного комплекса, реализуемых на федеральном и региональном уровнях. Действующие инструменты промышленной, инвестиционной и экспортной политики нередко ориентированы на решение отдельных задач — стимулирование заготовки, модернизацию производств или поддержку экспорта, — без их увязки в рамках единой стратегии развития цепочек добавленной стоимости. В результате меры поддержки в ряде случаев способствуют наращиванию выпуска сырьевой и полуфабрикатной продукции, не создавая устойчивых стимулов для углубления переработки и формирования кооперационных производственных цепочек.

Дополнительным ограничением выступает ограниченность трансграничной кооперации, в том числе в рамках Евразийского экономического союза. Несмотря на декларируемые цели формирования евразийских цепочек добавленной стоимости, практическая реализация кооперационных проектов в лесопромышленной и мебельной отраслях остаётся фрагментарной. Это обусловлено различиями в национальных мерах промышленной поддержки, регуляторных требованиях, технических стандартах, а также недостаточным развитием транспортной и логистической инфраструктуры, обеспечивающей сквозные производственные цепочки [6].

В совокупности институциональные и инфраструктурные барьеры усиливают асимметрию участия российского лесопромышленного комплекса в цепочках добавленной стоимости, ограничивая возможности перехода к более высоким переделам и снижая эффективность интеграции в региональные форматы кооперации. Для систематизации данных проблем и оценки их последствий целесообразно выделить ключевые группы институциональных и инфраструктурных ограничений, представленные в таблице 2.

Таблица 2. Институциональные и инфраструктурные барьеры интеграции ЛПК РФ в цепочки добавленной стоимости

|

Группа проблем

|

Проявление

|

Последствия для интеграции в ЦДС

|

|

Несогласованность мер государственной поддержки

|

Разрозненность

инструментов промышленной, инвестиционной и экспортной политики; отсутствие

единой логики поддержки цепочек добавленной стоимости

|

Закрепление

сырьевой ориентации экспорта; ограниченные стимулы для углубления переработки

|

|

Регуляторные и стандартные различия

|

Несовпадение

технических требований и стандартов в странах-партнёрах; сложность взаимного

признания сертификатов

|

Рост

трансакционных издержек; снижение привлекательности кооперационных проектов

|

|

Ограниченность трансграничной кооперации

|

Недостаточное

количество совместных производственных и перерабатывающих проектов в рамках

ЕАЭС

|

Слабая

интеграция в региональные цепочки добавленной стоимости

|

|

Инфраструктурные ограничения

|

Недостаточная

пропускная способность транспортно-логистических коридоров; дефицит

специализированной инфраструктуры

|

Рост

логистических издержек; снижение конкурентоспособности продукции

|

|

Институциональная неопределённость

|

Частая

корректировка правил поддержки, отсутствие долгосрочных ориентиров

|

Повышенные

инвестиционные риски; сдерживание модернизации

|

Источник: составлено автором [3; 6; 7; 8; 9; 13].

Институциональные и инфраструктурные барьеры выступают самостоятельным ограничивающим фактором интеграции российского лесопромышленного комплекса в цепочки добавленной стоимости, усиливая влияние технологических и внешнеэкономических ограничений. Их преодоление требует перехода от разрозненных мер поддержки к системному подходу, ориентированному на развитие кооперационных связей, согласование регуляторных режимов и формирование устойчивых евразийских цепочек добавленной стоимости.

В условиях фрагментации мировой экономики евразийское направление приобретает особое значение для интеграции российского лесопромышленного комплекса в альтернативные форматы цепочек добавленной стоимости. В рамках Евразийского экономического союза сохраняются институциональные предпосылки для формирования региональных производственных цепочек, включая относительную совместимость стандартов, географическую близость рынков и наличие спроса на продукцию деревообработки и мебельной промышленности.

Потенциал евразийских цепочек добавленной стоимости связан с возможностью перераспределения производственных функций между участниками кооперации и частичной компенсации утраты традиционных экспортных направлений. Российский лесопромышленный комплекс в данных условиях может выступать поставщиком сырья и полуфабрикатов, а также участником кооперационных проектов по переработке древесины и производству готовой продукции в партнёрстве со странами ЕАЭС (рисунок 1), с последующей ориентацией на рынки третьих стран.

![]()

Рисунок 1 - Евразийская схема цепочки добавленной стоимости лесопромышленного комплекса и мебельной промышленности

Источник: разработано автором [10; 11; 13; 20].

Вместе с тем, практическая реализация потенциала евразийских цепочек добавленной стоимости сталкивается с рядом ограничений. Ключевыми из них являются ограниченная ёмкость внутреннего рынка ЕАЭС, фрагментарный характер кооперационных проектов и различия в национальных мерах промышленной поддержки. В отсутствие согласованной стратегии формирования региональных цепочек сохраняется риск воспроизводства сырьевой модели интеграции, при которой евразийское направление используется преимущественно для перераспределения потоков продукции низких переделов без качественного повышения добавленной стоимости.

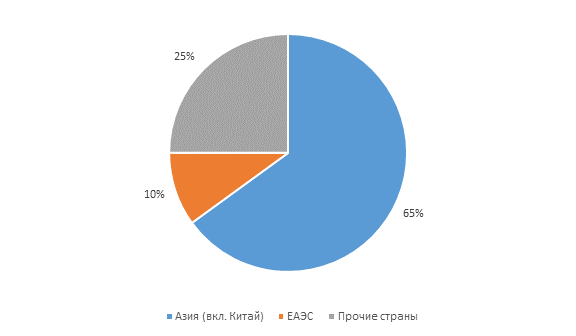

Для оценки географической трансформации экспортных потоков лесопромышленного комплекса Российской Федерации в условиях санкционных ограничений и переориентации внешнеэкономических связей целесообразно рассмотреть структуру экспорта по ключевым направлениям. Особый интерес представляет распределение экспортных поставок между странами Евразийского экономического союза и прочими направлениями внешней торговли, в структуре которых доминируют государства азиатского региона (рисунок 2).

Рисунок 2 - Структура экспорта лесопромышленного комплекса РФ по направлениям, 2024 г: ЕАЭС и другие страны (%)

Источник: составлено автором [6; 10; 11; 12].

Представленные на рисунке 2 данные демонстрируют выраженную географическую асимметрию экспорта лесопромышленного комплекса Российской Федерации. Основной объём поставок приходится на страны вне ЕАЭС, среди которых доминирующее положение занимают государства азиатского направления, прежде всего Китай.

Вместе с тем, выявленная структура подтверждает сохраняющуюся сырьевую направленность экспорта ЛПК, поскольку ключевые объёмы поставок приходятся на продукцию первичной и средней переработки. Это ограничивает потенциал участия отрасли в более высоких звеньях цепочек добавленной стоимости и усиливает зависимость от внешней конъюнктуры отдельных рынков.

В условиях утраты части европейских рынков для российского лесопромышленного комплекса Азия, прежде всего, Китай, выступает ключевым направлением внешнеэкономической деятельности. С конца 2010-х годов Китай традиционно является крупнейшим импортером лесоматериалов из России, принимая значительную часть поставок пиломатериалов, фанеры и других древесных грузов. По итогам 2024 г. более 60 % российского экспорта пиломатериалов приходилось на Китай, что отражает высокую степень зависимости российского ЛПК от азиатского спроса на базовые лесопродукты [6; 11].

Статистика поставок пиломатериалов подтверждает усиление роли азиатских рынков: в январе-феврале 2025 г. экспорт составил 3,5 млн м³, увеличившись на 7,1 % по сравнению с тем же периодом прошлого года, при этом основными покупателями выступили Китай, Индия, Турция, Саудовская Аравия и ОАЭ [14]. Эта динамика свидетельствует о том, что несмотря на снижение общих объёмов экспорта после 2022 г. российские лесоматериалы сохраняют устойчивый спрос на азиатских рынках, особенно в сегменте пиломатериалов и древесины первой переработки.

Однако сосредоточение экспорта на азиатских рынках связано и с рядом рисков, среди которых наиболее важным является закрепление сырьевой специализации ЛПК России. Несмотря на масштаб поставок в Китай, большая часть экспортируемой продукции остаётся пиломатериалами и древесиной низких ступеней переработки, что ограничивает вклад отрасли в формирование добавленной стоимости. По оценкам отраслевых источников, более 45–60 % российского пиломатериального экспорта остаются базовыми древесными грузами, поставляемыми в Китай и сопредельные страны, что свидетельствует о недостаточном развитии глубокой цепочки переработки в рамках азиатской интеграции [6]. Помимо структурной сырьевой ориентации, азиатский рынок характеризуется высокой чувствительностью к колебаниям спроса и ценовой конъюнктуры. Так, по данным региональной статистики, общий объём импорта лесоматериалов в Китай в 2024 г. снизился по сравнению с предыдущими периодами, что связано с замедлением экономики и сокращением строительной активности [14]. Эти тенденции указывают на риски зависимости российского экспорта от циклических колебаний спроса на рынках Азии, что усугубляет проблемы диверсификации валютных и продуктовых потоков отрасли.

Азиатское направление представляет собой одновременно и важную возможность для поддержания экспортной деятельности российского лесопромышленного комплекса, и значимый риск закрепления сырьевой специализации, при котором внешнеторговая ориентация остаётся ограниченной поставками базовых лесоматериалов. Для перехода к более устойчивой модели участия в международных цепочках добавленной стоимости необходима экспансия поставок продукции глубокой переработки, развитие совместных с партнёрами инвестиционных проектов и усиление технологической базы, способной обеспечить более высокий уровень добавленной стоимости в экспорте.

Преодоление существующих барьеров интеграции лесопромышленного комплекса России в глобальные и региональные цепочки добавленной стоимости требует системного подхода, в котором технологическое развитие, гармонизация стандартов, цифровая прослеживаемость и логистическая инфраструктура выступают взаимосвязанными элементами устойчивого развития отрасли.

Развитие технологической базы остаётся одним из ключевых элементов повышения интеграционного потенциала. Российский лесопромышленный комплекс исторически ориентировался на простые формы переработки древесины, тогда как переход к высокопроизводительным технологиям — автоматизации обработки, внедрению цифровых производственных платформ и современного оборудования — обусловлен необходимостью повышения добавленной стоимости продукции и усиления конкурентных преимуществ на экспортных рынках. Согласно аналитическим материалам, потенциал отрасли реализован лишь частично, а инновационные производственные мощности не в полной мере обеспечивают технологическую диверсификацию и расширение товарного ассортимента [15].

Важной составляющей интеграции является гармонизация стандартов и сертификация продукции. Внутри региональных блоков, таких как Евразийский экономический союз, функционирует система единых технических регламентов и обязательной оценки соответствия, обозначаемая маркой Евразийского соответствия (EAC), которая служит подтверждением соответствия продукции единым требованиям качества и безопасности на рынках государств-членов. Это способствует снижению технических барьеров и облегчает движение продукции в региональном пространстве.

Цифровая прослеживаемость становится значимым фактором повышения прозрачности и управляемости цепочек поставок. Создание и развитие комплексных информационных систем для мониторинга движения продукции от производства до потребления позволяет повысить доверие партнёров и обеспечить соответствие требованиям международных рынков. В России осуществляется расширение государственного контроля за движением продукции через системы маркировки и прослеживаемости, что также может способствовать интеграции в международные цепочки, если такие решения будут согласованы с интеграционными платформами ЕАЭС и востребованы зарубежными партнёрами.

Логистическая инфраструктура остаётся критическим элементом интеграционного потенциала ЛПК. Обширная транспортная сеть страны включает железные дороги, автомобильные магистрали и водные пути, что теоретически создаёт предпосылки для развития мультимодальных маршрутов в направлении Азии и стран ЕАЭС. Однако практические логистические вызовы — от затрат на транспортировку до сложности прохождения таможенно-контрольных процедур — требуют создания специализированных логистических платформ, оптимизации маршрутов и укрепления международных коридоров движения продукции, что в перспективе может повысить долю российской продукции в региональных и глобальных цепочках добавленной стоимости.

Стратегические направления интеграции лесопромышленного комплекса включают реализацию совместных проектов с партнёрами по ЕАЭС, направленных на создание перерабатывающих и сборочных производств, способных обслуживать не только внутренний рынок Союза, но и рынки третьих стран. Реальные форматы такой кооперации должны опираться на существующую промышленную базу, дополняя её совместными инвестициями и технологическим обменом, что позволит снизить зависимость от экспорта сырья и перейти к созданию продукции с более высокой добавленной стоимостью. Создание совместных производственных цепочек, поддерживаемых институтами развития и мерами государственной политики, такими как субсидирование технологических узлов и стимулирование экспортных коопераций, будет способствовать усилению интеграционной роли российского ЛПК в евразийском пространстве.

Заключение

Проведённый анализ показал, что интеграция российского лесопромышленного комплекса в глобальные и региональные цепочки добавленной стоимости в современных условиях сопровождается рядом устойчивых структурных ограничений. К числу ключевых проблем относятся высокая зависимость отрасли от экспорта продукции низких и средних переделов, уязвимость к внешним геоэкономическим шокам, разрыв технологических и логистических цепочек, а также институциональная фрагментарность мер поддержки. Усиление санкционного давления и фрагментация мировой экономики привели к трансформации внешнеэкономических связей ЛПК, однако в краткосрочной перспективе данные изменения носят преимущественно адаптационный характер и не обеспечивают качественного повышения уровня добавленной стоимости.

Результаты исследования свидетельствуют о том, что действующая модель внешнеэкономической ориентации лесопромышленного комплекса в значительной степени воспроизводит сырьевую специализацию, несмотря на географическую переориентацию экспортных потоков в сторону Азии и стран Евразийского экономического союза. Ограниченные технологические возможности, несогласованность промышленной и внешнеторговой политики, а также недостаточное развитие кооперационных механизмов препятствуют формированию устойчивых цепочек добавленной стоимости с участием российских предприятий на более высоких стадиях переработки.

В этих условиях промышленная политика в сфере лесопромышленного комплекса должна быть переориентирована с поддержки отдельных экспортных операций на стимулирование формирования производственно-кооперационных связей, включая углубление переработки, технологическую модернизацию и формирование кооперационных производственных связей. Особое значение приобретает поддержка технологических узлов и критической инфраструктуры, способной обеспечить выпуск конкурентоспособной продукции с высокой добавленной стоимостью, а также создание условий для внедрения современных стандартов и цифровых решений в производственные и логистические процессы.

Внешнеторговые меры должны быть направлены не только на расширение географии поставок, но и на качественную трансформацию экспортной структуры. Это предполагает развитие механизмов поддержки экспорта продукции более высоких переделов, снижение трансакционных издержек при выходе на новые рынки и формирование долгосрочных партнёрских отношений, ориентированных на кооперацию, а не исключительно на поставки сырья и полуфабрикатов.

Особую роль в повышении интеграционного потенциала ЛПК РФ играет евразийское направление. Евразийские цепочки добавленной стоимости могут выступать важным компенсаторным механизмом в условиях сокращения глобальных рынков, однако их развитие требует согласованной политики в рамках Евразийского экономического союза, направленной на гармонизацию стандартов, развитие совместных инвестиционных проектов и формирование устойчивых трансграничных производственных цепочек с последующим выходом на рынки третьих стран. Без целенаправленной координации евразийская интеграция рискует ограничиться перераспределением существующих экспортных потоков без качественного изменения позиции российского лесопромышленного комплекса в цепочках добавленной стоимости.

Перспективными направлениями дальнейших исследований являются углублённый анализ эффективности конкретных инструментов промышленной и внешнеторговой политики в сфере ЛПК, оценка экономических эффектов формирования евразийских кооперационных цепочек, а также исследование возможностей цифровой трансформации и экологической сертификации как факторов повышения добавленной стоимости и устойчивости отрасли. Дополнительного внимания требует изучение институциональных механизмов координации промышленной политики в рамках ЕАЭС и их влияния на развитие региональных цепочек добавленной стоимости.

Источники:

2. Гудкова Т.В, Позиция России в глобальных цепочках создания стоимости // Экономический журнал Высшей школы экономики. – 2020. – № 1. – c. 53-64. – doi: 10.31063/2073-6517/2020.17-1.4.

3. Девяткова О.И., Решетникова С.С., Мосолова А.А. Региональные особенности экспорта продукции лесной промышленности Тюменской области // Азимут научных исследований: экономика и управление. – 2020. – № 2(31). – p. 285-289. – doi: 10.26140/anie-2020-0902-0067.

4. Мураев И.Г., Сметанин А.В., Сушко О.П. Компаративный анализ деятельности лесного комплекса лесообеспеченных стран // Креативная экономика. – 2023. – № 9. – c. 3357-3378. – doi: 10.18334/ce.17.9.118912.

5. Перская В.В., Хомякова Л.И. Глобальные цепочки стоимости как трансформационный индикатор изменений в мировой экономике // Вопросы региональной экономики. – 2021. – № 1(46). – c. 223-233. – doi: 10.21499/2078-4023-2021-46-1-223-233.

6. Прядилина Н.К., Морковина C.С., Лобовиков М.А. Влияние санкций, запретов и ограничений на развитие лесного комплекса Российской Федерации // Вестник Алтайской академии экономики и права. – 2024. – № 5-1. – c. 93-99. – doi: 10.17513/vaael.3418.

7. Пыжев А.И. Инфраструктурные ограничения развития лесозаготовительной деятельности в РФ. / Монография: Инфраструктура пространственного развития РФ: транспорт, энергетика, инновационная система, жизнеобеспечение. - Новосибирск: ИЭОПП СО РАН, 2020. – 166-176 c.

8. Ревенко Е.А., Белякова Г.Я. Инструменты государственной поддержки развития комплексной и глубокой переработки древесины на лесоперерабатывающих предприятиях // Вестник Алтайской академии экономики и права. – 2023. – № 11-2. – c. 279-284. – doi: 10.17513/vaael.3088.

9. Чернова С.Г. Проблемы лесной логистики и их решение // Социально-экономический и гуманитарный журнал. – 2025. – № 1(35). – c. 27-36. – doi: 10.36718/2500-1825-2025-1-27-36.

10. Рослесинфорг озвучил объёмы экспорта древесины за 2023 год. Рослесинфорг. [Электронный ресурс]. URL: https://roslesinforg.ru/news/all/roslesinforg-ozvuchil-obemy-eksporta-drevesiny-za-2023-god/ (дата обращения: 20.03.2026).

11. Россия нашла альтернативу продаже пиломатериалов в Европу. Рослесинфорг. [Электронный ресурс]. URL: https://roslesinforg.ru/news/in-the-media/rossiya-nashla-alternativu-prodazhe-pilomaterialov-v-evropu-/?ysclid=mowsw9961368735214 (дата обращения: 20.03.2026).

12. Рослесхоз: экспорт российских пиломатериалов в 2025 году вырос на 5%. Рослесхоз. [Электронный ресурс]. URL: https://rosleshoz.gov.ru/news/federal/rosleskhoz-eksport-rossiyskikh-pilomaterialov-v-2025-godu-vyros-na-5/?ysclid=mowsm068j7308616846 (дата обращения: 20.03.2026).

13. Трансформация ЛПК России: 3 ключевых тренда, которые меняют отрасль. СберПро. [Электронный ресурс]. URL: https://sber.pro/publication/transformatsiya-lpk-rossii-3-klyuchevih-trenda-kotorie-menyayut-otrasl/ (дата обращения: 30.02.2026).

14. Экспорт лесной продукции России в первом полугодии 2025 г. сократился на 13,4%. Интерфакс. [Электронный ресурс]. URL: https://www.interfax.ru/russia/1039858 (дата обращения: 20.03.2026).

15. De Marchi V., Gereffi G. Using the global value chain framework to analyse and tackle global environmental crises // Economia e Politica Industriale. – 2023. – № 1. – p. 149-159. – doi: 10.1007/s40812-022-00253-x.

16. Debellis F., Rondi E., Buckley P.J., De Massis A. Family firms and the governance of global value chains // Journal of International Business Studies. – 2024. – doi: 10.1057/s41267-024-00716-4.

17. Gereffi G., Humphrey J., Stur-geon T. The governance of global value chains // Review of International Political Economy. – 2005. – № 1. – p. 78-104. – doi: 10.1080/09692290500049805.

18. Gereffi G. Global value chains and international development policy: Bringing firms, networks and policy-engaged scholarship back in // Journal of International Business Policy. – 2019. – № 3. – p. 195-210. – doi: 10.1057/s42214-019-00028-7.

19. Hoang V.Ha., Tran C.N.N., Tran H.Ph., Pham T.Ph., Dong V.Ch. Does engagement in global value chains enhance export diversification? // Cogent Economics & Finance. – 2025. – p. 2492199. – doi: 10.1080/23322039.2025.2492199.

20. Szymczak S. The impact of global value chains on wages, employment and productivity: A systematic review // Journal for Labour Market Research. – 2024. – № 1. – p. 9. – doi: 10.1186/s12651-024-00367-w.

21. Measuring what matters in global value chains and value-added trade. World Bank Policy Research Working Paper. [Электронный ресурс]. URL: https://www.researchgate.net/publication/347627555_Measuring_What_Matters_in_Global_Value_Chains_and_Value-Added_Trade (дата обращения: 20.03.2026).

22. Global Value Chain Development Report 2023: Resilient and Sustainable GVCs in Turbulent Times. World Trade Organization. [Электронный ресурс]. URL: https://www.wto.org/english/res_e/publications_e/gvc_dev_rep23_e.htm (дата обращения: 20.03.2026).

23. World Development Report 2020: Trading for Development in the Age of Global Value Chains. World Bank. [Электронный ресурс]. URL: https://www.worldbank.org/en/publication/wdr2020 (дата обращения: 20.03.2026).

24. Trade in Value Added (TiVA) Database. OECD. [Электронный ресурс]. URL: https://www.oecd.org/sti/ind/measuring-trade-in-value-added.htm (дата обращения: 20.03.2026).

Страница обновлена: 21.07.2026 в 15:51:31

Download PDF | Downloads: 1

Problems and prospects of integrating the Russian forest industry complex into global and Eurasian value chains

Vesnin A.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 6 (June 2026)

Abstract:

Amid the fragmentation of the global economy, increasing sanctions pressure, and the transformation of global value chains, the Russian forest industry complex faces systemic constraints on its participation in international division of labor. The article examines the problems and prospects of integrating the Russian forest industry complex into global and Eurasian value chains. Particular attention is paid to changes in the export structure of the forest industry, the geographical reorientation of foreign economic relations, and the transformation of forms of participation in value chains in the post-sanctions period. Based on an empirical analysis, key geo-economic, technological, and institutional barriers to integration are identified, and practical directions for the development of Eurasian value chains involving the Russian forest industry complex are substantiated. The study concludes that Eurasian cooperation can partially compensate for the loss of traditional markets. However, without targeted industrial and foreign trade policies, the risk of reinforcing raw-material specialization remains.

Keywords: Russia‘s forest industry complex, forest products exports, value chains, sanctions, global economic fragmentation, Eurasian integration

JEL-classification: F02, F13, F14, F15, Q23, F60

References:

Balandina G.V., Spartak A.N. (2017). Prospects and Limitations of Russia’s Participation in Regional and Global Value Chains. Rossiyskiy vneshneekonomicheskiy vestnik. (11). 3-16.

Chernova S.G. (2025). Problems of Forest Logistics and Their Solution. Sotsialno-ekonomicheskiy i gumanitarnyy zhurnal. (1(35)). 27-36. doi: 10.36718/2500-1825-2025-1-27-36.

De Marchi V., Gereffi G. (2023). Using the global value chain framework to analyse and tackle global environmental crises Economia e Politica Industriale. 50 (1). 149-159. doi: 10.1007/s40812-022-00253-x.

Debellis F., Rondi E., Buckley P.J., De Massis A. (2024). Family firms and the governance of global value chains Journal of International Business Studies. doi: 10.1057/s41267-024-00716-4.

Devyatkova O.I., Reshetnikova S.S., Mosolova A.A. (2020). Regionalnye osobennosti eksporta produktsii lesnoy promyshlennosti Tyumenskoy oblasti Azimut nauchnyh issledovaniy: ekonomika i upravlenie. 9 (2(31)). 285-289. doi: 10.26140/anie-2020-0902-0067.

Gereffi G. (2019). Global value chains and international development policy: Bringing firms, networks and policy-engaged scholarship back in Journal of International Business Policy. 2 (3). 195-210. doi: 10.1057/s42214-019-00028-7.

Gereffi G., Humphrey J., Stur-geon T. (2005). The governance of global value chains Review of International Political Economy. 12 (1). 78-104. doi: 10.1080/09692290500049805.

Global Value Chain Development Report 2023: Resilient and Sustainable GVCs in Turbulent TimesWorld Trade Organization. Retrieved March 20, 2026, from https://www.wto.org/english/res_e/publications_e/gvc_dev_rep23_e.htm

Gudkova T.V, (2020). Global Chains of Added Value in Terms of Digitalization of the Economy. Zhurnal ekonomicheskoy teorii. 17 (1). 53-64. doi: 10.31063/2073-6517/2020.17-1.4.

Hoang V.Ha., Tran C.N.N., Tran H.Ph., Pham T.Ph., Dong V.Ch. (2025). Does engagement in global value chains enhance export diversification? Cogent Economics & Finance. 13 2492199. doi: 10.1080/23322039.2025.2492199.

Measuring what matters in global value chains and value-added tradeWorld Bank Policy Research Working Paper. Retrieved March 20, 2026, from https://www.researchgate.net/publication/347627555_Measuring_What_Matters_in_Global_Value_Chains_and_Value-Added_Trade

Muraev I.G., Smetanin A.V., Sushko O.P. (2023). Comparative analysis of forest complex activities in forest-rich countries. Creative Economy. 17 (9). 3357-3378. doi: 10.18334/ce.17.9.118912.

Perskaya V.V., Khomyakova L.I. (2021). Global Value Chains as a Transformational Indicator of Changes in the Global Economy. Economic sciences. (1(46)). 223-233. doi: 10.21499/2078-4023-2021-46-1-223-233.

Pryadilina N.K., Morkovina C.S., Lobovikov M.A. (2024). Impact of Sanctions, Prohibitions and Restrictions to the Russian Forestry Industry. Vestnik Altayskoy akademii ekonomiki i prava. (5-1). 93-99. doi: 10.17513/vaael.3418.

Pyzhev A.I. (2020). Infrastructural constraints on the development of logging activities in the Russian Federation Novosibirsk: IEOPP SO RAN.

Revenko E.A., Belyakova G.Ya. (2023). Instruments of State Support for Development of Comprehensive and Deep Processing of Wood at Timber Processing Enterprises. Vestnik Altayskoy akademii ekonomiki i prava. (11-2). 279-284. doi: 10.17513/vaael.3088.

Szymczak S. (2024). The impact of global value chains on wages, employment and productivity: A systematic review Journal for Labour Market Research. 58 (1). 9. doi: 10.1186/s12651-024-00367-w.

Trade in Value Added (TiVA) DatabaseOECD. Retrieved March 20, 2026, from https://www.oecd.org/sti/ind/measuring-trade-in-value-added.htm

World Development Report 2020: Trading for Development in the Age of Global Value ChainsWorld Bank. Retrieved March 20, 2026, from https://www.worldbank.org/en/publication/wdr2020