Применение бюджетно-налоговых инструментов в системе нивелирования кризисных шоков

Тюрина Ю.Г.1 ![]() , Уклеина К.Э.1

, Уклеина К.Э.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 14

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 6 (Июнь 2026)

Аннотация:

В статье рассматриваются практические вопросы применения инструментов бюджетно-налоговой политики для нивелирования кризисных шоков в Российской Федерации, анализируется динамика параметров консолидированного бюджета в периоды кризисов 2014–2016 и 2022 годов, систематизируются ключевые меры по мобилизации доходов бюджета, приоритизации расходов и поддержке отраслей экономики. Особое внимание уделяется проблематике структурной зависимости доходов бюджета от углеводородного сектора и вопросу расширения ненефтегазового ВВП. На основе проведённого анализа предлагается комплекс мер бюджетно-налоговой политики, направленный на снижение конъюнктурной зависимости и стимулирование развития несырьевого сектора в условиях геополитической нестабильности, а также повышение эффективности управления государственными финансами

Ключевые слова: бюджетно-налоговая политика, фискальные инструменты, кризис, антикризисные меры, нефтегазовые доходы, диверсификация, налоговая нагрузка, резервный фонд, инвестиции

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

JEL-классификация: G01, H30, H50, H60, H61

Введение

В условиях повышенной волатильности экономической конъюнктуры и дифференциальной природы современных кризисных явлений особую значимость приобретает проблематика практической реализации фискальных мер в периоды нестабильности. Инструментарий бюджетно-налогового регулирования выступает в качестве ключевого механизма макроэкономической стабилизации, позволяющего нивелировать проявления циклических колебаний посредством воздействия на совокупный спрос. Манипулирование параметрами налоговой нагрузки и вариативность бюджетных расходов формируют контрциклическую направленность фискальной политики, обеспечивая поддержание ликвидности хозяйствующих субъектов и снижение социальной напряженности. Эффективность данных инструментов детерминируется их мультипликативным эффектом и способностью выступать в качестве встроенных автоматических стабилизаторов, что в совокупности предопределяет траекторию посткризисного восстановления и степень реализации потенциала экономического роста.

Актуальность проблематики применения фискальных инструментов в контексте преодоления кризисных флуктуаций детерминируется превалированием турбулентных процессов в архитектуре глобального экономического пространства, сопровождающихся эскалацией системных рисков и факторов нестабильности.

Целью настоящего исследования выступает комплексная оценка и выявление проблемных вопросов применения инструментов бюджетно-налоговой политики в условиях кризисных потрясений и разработка направлений их модернизации.

Научная новизна заключается в разработке комплекса инструментов бюджетно-налоговой политики в системе нивелирования кризисных шоков, направленных на системное расширение ненефтегазового сектора экономики Российской Федерации в условиях геополитических кризисов и снижения зависимости от сырьевой конъюнктуры, а также повышение качества управления расходами бюджета.

Теоретико-методологической основой и информационной базой послужили фундаментальные положения экономической теории в области государственных финансов, бюджетного федерализма и фискального регулирования, официальные документы Правительства Российской Федерации, Министерства финансов Российской Федерации, Счетной Палаты Российской Федерации, а также статистические данные Федеральной службы государственной статистики. Существенный вклад в разработку проблематики внесли современные исследователи: И.С. Букина (2022), анализирующая воздействие санкционных ограничений на параметры бюджетной политики; М.Ю. Малкина и Р.В. Балакин (2024), рассматривающие трансформацию структуры бюджетной системы в условиях внешнего давления. Методологической основой послужили системный анализ, статистические методы анализа динамических рядов, сравнительный анализ параметров бюджетной системы в кризисные периоды (2014–2016 и 2022 гг.), структурно-функциональный анализ фискальных инструментов, а также историко-логический метод, позволивший выявить отсроченные эффекты воздействия кризисных явлений.

Анализ работ по исследуемой проблеме показал, что, несмотря на значительное количество исследований, посвященных общим закономерностям реализации фискальной политики в условиях экономической нестабильности и роли отдельных инструментов (налоговых льгот, резервных фондов, бюджетных правил) в краткосрочной стабилизации, вопросы системного воздействия бюджетно-налоговых мер на структурную трансформацию доходной базы бюджета и расширение ненефтегазового сектора остаются недостаточно проработанными. Проведенный в статье анализ практических аспектов применения бюджетно-налоговых инструментов в кризисы 2014–2016 и 2022 годов позволил выявить ключевые закономерности адаптации бюджетной системы и на этой основе предложить комплекс мер, ориентированных на решение структурных проблем.

Основная часть.

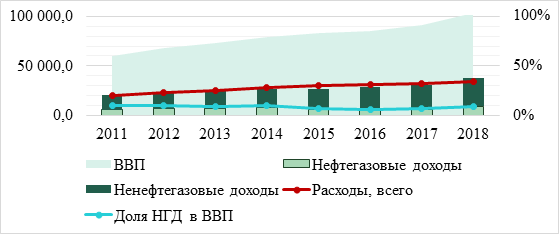

Фискальная политика играет ключевую роль в обеспечении экономической стабильности и адаптации к вызовам, возникающим в условиях кризисов. На рисунке 1 представлена динамика структуры консолидированного бюджета Российской Федерации в период геополитических вызовов и кризиса, связанного с присоединением Крыма к России. Совокупность внешних факторов (падение цен на нефть, введение и ужесточение санкций) спровоцировала валютный кризис: курс доллара в 2014 году взлетел с 32 до пиковых значений выше 67 рублей [12]. Результатом стал разгон инфляции с 6,07%% (2014 г.) до 16,9% (начало 2015 г.) [13], падение реальных доходов и сжатие потребительского спроса. Это привело к рецессии: падение ВВП в 2015 году составило 2% (в ценах 2016 года) [16], а дефицит консолидированного бюджета достиг 2,8 трлн рублей (против 845,6 млрд руб. в 2014 г.) [14].

Рисунок 1. Данные по консолидированному бюджету Российской Федерации и его доли в ВВП, млрд руб.

Источник: составлено авторами по данным Министерства финансов Российской Федерации [15] и Росстата [16]

В данных условиях государство было вынуждено задействовать комплекс антикризисных инструментов, направленных как на стабилизацию бюджетной системы, так и на поиск новых источников доходов. Первоочередным инструментом стало активное использование накопленных ранее резервов. В условиях приостановки действия бюджетного правила в 2015 году, которая была предпринята для возможности оперативного реагирования на ценовые шоки, Резервный фонд начал интенсивно расходоваться на покрытие дефицита бюджета. Только за 2015 год из него было направлено 2,6 трлн рублей [21], а в 2016-м — еще 2,1 трлн рублей [20]. Это позволило выполнить социальные обязательства без их секвестра, хотя к 2017 году фонд оказался существенного исчерпан, сократившись до 972,1 млрд рублей. Параллельно была пересмотрена инвестиционная стратегия Фонда национального благосостояния: целью стало не только накопление, но и минимизация санкционных рисков с возможностью использования средств для поддержки отраслей, столкнувшихся с кризисными явлениями.

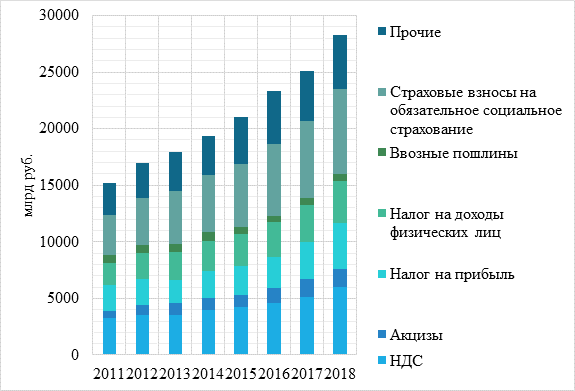

Поскольку нефтегазовые доходы резко сократились — их доля в доходной части федерального бюджета упала с 51,3% в 2014 году до 36,0% в 2016-м — государство инициировало масштабную фискальную мобилизацию ненефтегазовых поступлений (рисунок 2). Одним из ключевых направлений стала политика опережающей индексации акцизов, особенно на табачную продукцию, где ставки повышались темпами, существенно превышающими инфляцию: в 2015 году на 25%, в 2016-м на 26,9%, а в 2017-м на 15,2%. Кумулятивный эффект от этих мер планировался в дополнительных поступлениях, в том числе в федеральный бюджет: 16,0 млрд рублей в 2015 году, 15,7 млрд рублей в 2016-м и 94,4 млрд рублей в 2017-м за счет накопленного эффекта повышений. Помимо этого, был восстановлен акциз на природный газ, экспортируемый в Турцию по газопроводу «Голубой поток» (действие акциза приостанавливалось с 2004 года), что должно было обеспечить бюджету 41,7 млрд рублей в 2015 году и по 38,9 млрд ежегодно в 2016–2017 годах. Значительный эффект дало и совершенствование администрирования: внедрение ЕГАИС позволило увеличить поступления акцизов на крепкий алкоголь за счет «обеления» рынка [4].

Рисунок 2. Ненефтегазовые доходы консолидированного бюджета, млрд руб.

Источник: составлено авторами по данным Министерства финансов Российской Федерации [15]

Государство перешло к годовому бюджетному планированию в 2016 году, запустив механизм стрессовой адаптации к работе в условиях низких цен на нефть [1]. В 2016 году Правительство Российской Федерации провело ряд крупных разовых операций для компенсации выпадающих доходов. Приватизация «Башнефти» принесла 329,7 млрд рублей, продажа пакета акций АЛРОСА — 52,2 млрд рублей, а дивиденды по акциям, принадлежащим Российской Федерации ОАО «Роснефтегаз» — 735 млрд рублей [5]. Совокупно данные меры обеспечили приток около 1 трлн рублей, что позволило нивелировать сжатие нефтегазовой доли доходов. Параллельно проводилась плановая индексация иных налогов и сборов: водный налог корректировался с коэффициентами 1,28; 1,63 и 2,08 в 2015–2017 годах, что планировало дать дополнительно 2,8; 7,2 и 12,9 млрд рублей соответственно, а индексация лесных платежей приносила стабильные 0,8 млрд рублей ежегодно. Совершенствование администрирования коснулось и трансграничной торговли: снижение порога беспошлинного ввоза в интернет-торговле до 150 евро на 10 кг обеспечило дополнительно около 20 млрд рублей в год. Отмена необоснованных вычетов НДС по государственным инвестициям исключала двойное финансирование и прогнозировала наращивание доходов в объемах 15,6 млрд в 2015-м, 13,4 млрд в 2016-м и 13,6 млрд в 2017 году.

Одновременно с мобилизацией доходов государство реализовывало меры поддержки отраслей и сохранения социальной стабильности. Для авиаперевозок была установлена льготная ставка НДС 10%, а для пригородных железнодорожных перевозок — 0%, что привело к выпадающим доходам бюджета в размере 33,8 млрд рублей в 2015 г. и 40 млрд в 2016 г. Поддержка малого и среднего бизнеса и IT-сектора осуществлялась через пониженные тарифы страховых взносов, причем выпадающие доходы Пенсионного фонда компенсировались прямыми трансфертами из бюджета в размере от 47,6 до 60,4 млрд рублей ежегодно. Для снижения зависимости пенсионной системы от бюджета была поэтапно увеличена предельная база начисления взносов с 1,6 до 2,3 средней заработной платы, а с 2016 года введен тариф в ФФОМС 5,1% с выплат сверх этой базы, что увеличило доходы системы обязательного медицинского страхования.

Существенные изменения претерпела и структура нефтегазовых доходов в рамках «налогового маневра», предполагавшего рост ставки НДПИ при одновременном снижении экспортных пошлин. В результате поступления от НДПИ на нефть и газ выросли примерно с 2,8 трлн рублей в 2014 году [6] до 4,0 трлн к 2017 году [8], тогда как пошлины сократились с 4,6 трлн до 1,95 трлн рублей за тот же период. Это кардинально изменило структуру изъятия нефтегазовой ренты, сместив акцент с внешнеторгового регулирования на внутреннее налогообложение. Совокупность всех перечисленных мер позволила удержать ситуацию под контролем: несмотря на дефицит федерального бюджета в 2,4% ВВП в 2015 г. и 3,4% ВВП в 2016 г., государственный долг оставался на безопасном уровне около 13% ВВП [14].

Политика расходов в 2015–2016 годах строилась на принципах жесткого ранжирования приоритетов и поддержки при номинальном сохранении объемов финансирования. Кассовое исполнение федерального бюджета составило 15 620,2 млрд рублей в 2015 г. и 16 416,4 млрд рублей в 2016 г., что соответствовало 98,5% и 98,7% от уточненной росписи [7]. При этом номинальный рост расходов в 2016 году объяснялся главным образом увеличением трансфертов Пенсионному фонду для покрытия дефицита его бюджета в условиях падения страховых взносов. Фактически же был реализован принцип «заморозки» расходов на уровне предыдущего трехлетнего плана, что ознаменовало переход к политике бюджетной консолидации.

Безусловным приоритетом оставалось исполнение социальных обязательств. Расходы на социальную политику выросли с 8 803,3 млрд рублей в 2014 г. до 10 914,2 млрд в 2016 г., составив около 30% консолидированного бюджета. В 2015 году пенсии были проиндексированы на 11,4%, а в 2016 году индексация составила 4% с дополнительной единовременной выплатой 5 тысяч рублей, на что было направлено более 200 млрд рублей. Трансферт Пенсионному фонду достиг 988,6 млрд рублей в 2016 году. Финансирование «майских указов» в части повышения оплаты труда бюджетников составило 66,7 млрд рублей в 2015 году и 69,2 млрд в 2016-м, причем целевые показатели были перевыполнены: зарплата преподавателей вузов достигла 168,6% от целевого уровня, врачей — 155,3%.

По итогам исполнения антикризисного плана на 2016 год на поддержку приоритетных отраслей (автопром, легкая промышленность, транспортное и сельскохозяйственное машиностроение) из федерального бюджета было направлено 163,5 млрд рублей, из которых 75,5 млрд рублей составили средства антикризисного фонда. Кроме того, регионам на рефинансирование бюджетных кредитов и замещение рыночных долгов выделено 355 млрд рублей. На 2017 год Правительство Российской Федерации отказалось от разработки отдельного антикризисного плана, сконцентрировавшись на подготовке долгосрочной программы действий до 2025 года, призванной обеспечить темпы роста экономики выше среднемировых [19].

Таким образом, адаптация в расходной части бюджета в кризисный период заложила основу для последующей бюджетной консолидации, обеспечив безусловное выполнение социальных обязательств при точечной поддержке экономики и оздоровлении региональных финансов.

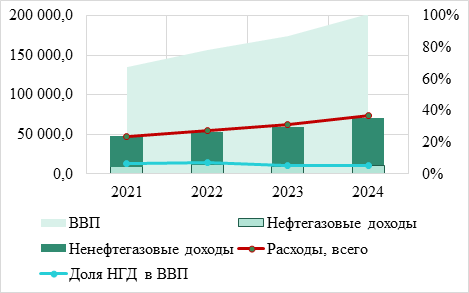

Анализ исполнения консолидированного бюджета в период геополитической нестабильности, начавшейся в 2022 году, представлен на рисунке 3.

Рисунок 3. Данные по консолидированному бюджету Российской Федерации и его доли в ВВП, млрд рублей

Источник: составлено авторами по данным Министерства финансов Российской Федерации [15] и Росстата [16]

В 2022 году нефтегазовые доходы федерального бюджета продемонстрировали значительную положительную динамику, достигнув отметки 11 586,2 млрд рублей, что на 27,9% превышает показатель предыдущего года. Благодаря этому их доля в общей структуре доходов увеличилась до 41,6% по сравнению с 35,8% в 2021 году. Основным драйвером роста стала внешнеэкономическая конъюнктура: средняя цена на нефть марки Urals поднялась до 111 долларов за баррель в марте 2022 года, при этом среднегодовая цена составила около 80 долларов за баррель, прибавив 15,5% относительно уровня 2021 года [22]. В рамках налогового маневра продолжилось использование механизма отрицательного акциза на нефтяное сырье, направляемое на переработку; объем возмещения по данному инструменту составил 3 248,9 млрд рублей [2], увеличившись в 2,5 раза по сравнению с 2021 годом. Это отражает наращивание бюджетных расходов на демпфирующий механизм, призванный сдерживать рост внутренних цен на топливо и поддерживать нефтеперерабатывающую отрасль. Для оперативного покрытия растущих расходов в сентябре–ноябре 2022 года применялась временная фискальная мера — ежемесячное дополнительное взимание 416 млрд рублей налога на добычу полезных ископаемых (НДПИ) на газ для собственников Единой системы газоснабжения [3]. Данная мера позволила в условиях пиковых цен на газ привлечь в бюджет около 1 248 млрд рублей.

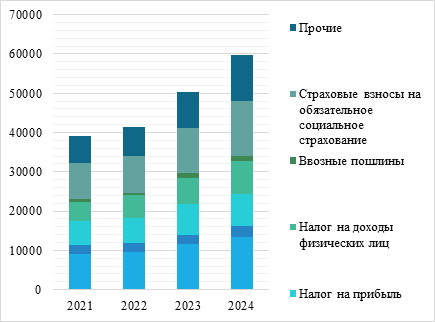

Динамика ненефтегазовых доходов консолидированного бюджета указана на рисунке 4.

Рисунок 4. Ненефтегазовые доходы консолидированного бюджета, млрд рублей

Источник: составлено авторами по данным Министерства финансов Российской Федерации [15]

По итогам 2022 года поступления консолидированного бюджета ненефтегазового характера зафиксированы в объеме 41 487,97 млрд рублей, что практически соответствовало уровню предшествующего года (прирост составил 6%). НДС вырос на 3,7%, достигнув 9 552,997 млрд рублей, а налог на прибыль увеличился на 4,5% — до 6 355,9 млрд рублей, что указывало на сохранение деловой активности в секторах, ориентированных на внутренний спрос. Дополнительными источниками доходов стали промежуточные дивиденды отдельных государственных компаний и решение ряда крупных акционерных обществ (включая АО «РОСНЕФТЕГАЗ», ПАО «РусГидро» и другие) направить на дивидендные выплаты не менее 50% чистой прибыли по МСФО. В результате объем дивидендных поступлений в федеральный бюджет достиг 753,5 млрд рублей, превысив прогнозные показатели на 8,7% [2]. В рамках налогового стимулирования были введены льготы для IT-сектора и электронной промышленности, в частности, обнуление налога на прибыль до 2024 года и пониженная ставка страховых взносов на уровне 7,6%. Расширена сфера применения режима налога на дополнительный доход (НДД) в нефтяной отрасли. Кроме того, для пострадавших отраслей была предоставлена отсрочка по уплате страховых взносов на сумму свыше 772 млрд рублей.

Расходная часть консолидированного бюджета за 2022 год исполнена в сумме 55 181,95 млрд рублей, что на 17,2% превышает показатель 2021 года. Относительный уровень расходов сложился на отметке 35% ВВП.

Объем средств, зачисленных в резервный фонд Правительства Российской Федерации, был кратно увеличен — в 28,7 раза, до 8 679,5 млрд рублей. В течение года было принято 937 решений о выделении ассигнований из этого фонда. Ключевыми направлениями стали меры по стабилизации экономики в условиях санкционного давления (2 027,9 млрд рублей), межбюджетные трансферты Пенсионному фонду (1 496,2 млрд рублей), поддержка региональных бюджетов (184,9 млрд рублей) и дорожное строительство (397,8 млрд рублей). По итогам года федеральный бюджет исполнен с дефицитом в размере 3 294,5 млрд рублей, что соответствует 2,1% ВВП. Покрытие дефицита осуществлялось преимущественно за счет внутренних заимствований (чистое привлечение составило 2 056,7 млрд рублей) и использования средств Фонда национального благосостояния (2 974,7 млрд рублей). Государственный долг увеличился на 9,1%, достигнув 22 819,5 млрд рублей (14,9% ВВП), что оценивалось Счетной Палатой Российской Федерации как уровень, не создающий угроз для бюджетной устойчивости [9].

Анализ применения практических инструментов бюджетно-налоговой политики в периоды кризисов демонстрирует следующие закономерности: текущая модель формирования доходной части остается прочно привязанной к экспортным ценам на углеводороды; динамика нефтяных котировок напрямую проецируется на объем поступлений в казну, делая всю систему уязвимой к внешним шокам. В периоды экономической нестабильности фискальные регуляторы используются как инструмент сглаживания последствий — снижается налоговая нагрузка на бизнес (в части прибыли и фонда оплаты труда), чтобы удержать занятость и инвестиционную активность. Одновременно происходит оперативная перенастройка расходных приоритетов; ресурсы концентрируются на направлениях, соответствующих природе текущего кризиса: социальная политика, здравоохранение или обеспечение безопасности. Несмотря на попытки диверсификации, структурная перестройка, способная по-настоящему снизить зависимость от сырьевого сектора, остается незавершенной. Вместе с высокой нефтяной зависимостью бюджета от нефтегазового сектора наблюдаются и высокие недополучения доходов от рентных источников (таблица 1).

Таблица 1

Динамика нефтегазовых доходов и налоговых расходов, млрд руб.

|

Показатель

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Нефтегазовые доходы,

млрд руб. (I)

|

7433,8

|

5862,7

|

4844

|

5971,9

|

9017,8

|

7924,3

|

|

Объем нефтегазовых

налоговых расходов, млрд руб.(V)

|

611,168

|

483,927

|

590,9

|

989,1

|

2168,9

|

2 394,10

|

|

V/I

|

8,2%

|

8,3%

|

12,2%

|

16,6%

|

24,1%

|

30,2%

|

|

Показатель

|

2020

|

2021

|

2022

|

2023

|

2024

| |

|

Нефтегазовые доходы,

млрд руб. (I)

|

5235,2

|

9056,5

|

11586,2

|

8822,3

|

11131,1

| |

|

Объем нефтегазовых

налоговых расходов, млрд руб.(V)

|

1 826,30

|

2 939,10

|

3 640,60

|

3 895,80

|

4 729,40

| |

|

V/I

|

34,9%

|

32,5%

|

31,4%

|

44,2%

|

42,5%

|

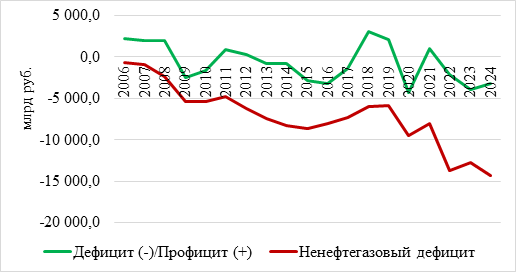

Объемы преференций для нефтегазовых компаний возрастают с 8,2% в 2014 году до 44,2% в 2023 году, демонстрируя явный приоритет государственной поддержки данного сектора, в связи с чем необходимо рассмотреть данную проблематику с точки зрения рентной зависимости экономики (рисунок 5)

Рисунок 5. Структура дефицита консолидированного бюджета России

Источник: составлено авторами по данным Росстата [16]

Эмпирический анализ демонстрирует наличие отсроченного эффекта воздействия кризисных явлений на бюджетную систему: наиболее существенные последствия для доходной части и структуры расходов проявляются с временным лагом в 2–4 года. Данная инерционность объясняется длительностью действия бюджетных мультипликаторов и неизбежным запаздыванием при адаптации налогово-бюджетной политики к резко изменившимся внешним условиям. Данная ситуация дополнительно обуславливает необходимость расширения ненефтегазового ВВП, снижения конъюнктурной зависимости и принятия комплекса дополнительных антикризисных мер, направленных на повышение деловой активности.

К подобной мере можно отнести:

1. Расширение практики применения инвестиционно-обязательных налоговых кредитов с механизмом возврата взамен льгот с отрицательным бюджетным эффектом. В рамках данного инструмента ряду льгот присваиваются целевые коммерческие показатели, на которые они должны повлиять (например, денежные средства, высвобождаемые пониженной ставкой налога на прибыль должны быть в полном объеме направлены на расширение производства и через 2 года дать прирост прибыли на 20%). При несоблюдении законодательства или недостижении показателей налог уплачивается в бюджет в полном объеме или в пропорции недостижении заданных установок в совокупности со штрафным процентом. В кризисный период такая мера обеспечивает бизнесу ликвидность, предотвращая попадание в «долину смерти», а в долгосрочной перспективе стимулирует его расширение и рост бюджетных поступлений, позволяя перевести в возвратное русло триллионы рублей неэффективных налоговых расходов.

Тогда совокупный бюджетный эффект примет следующий вид:

где:

![]() – сумма резерва,

созданного в периоде

– сумма резерва,

созданного в периоде ![]() (отложенный

налог);

(отложенный

налог);

![]() – доля резерва,

которая инвестируется в квалифицированные проекты (0 ≤ α ≤ 1);

– доля резерва,

которая инвестируется в квалифицированные проекты (0 ≤ α ≤ 1);

![]() – штрафная ставка

при восстановлении неиспользованного резерва (например, ключевая ставка + 2

п.п.);

– штрафная ставка

при восстановлении неиспользованного резерва (например, ключевая ставка + 2

п.п.);

![]() – дополнительные

налоговые поступления от смежных секторов (налог на прибыль поставщиков, НДФЛ,

налог на имущество);

– дополнительные

налоговые поступления от смежных секторов (налог на прибыль поставщиков, НДФЛ,

налог на имущество);

![]() – дивиденды от

потенциального увеличения доли государства (если применяется опцион

конвертации, но здесь можно обойтись без него).

– дивиденды от

потенциального увеличения доли государства (если применяется опцион

конвертации, но здесь можно обойтись без него).

Принципиальное отличие от традиционных налоговых

преференций заключается в следующем: если α = 0 (компания не инвестирует),

бюджет получает ![]() , превышающую размер

своевременно уплаченного налога за счёт начисленных штрафных процентов. Если α

= 1 (полное инвестирование высвобожденных средств) бюджет утрачивает отложенный

налоговый платёж, но приобретает дополнительный доход

, превышающую размер

своевременно уплаченного налога за счёт начисленных штрафных процентов. Если α

= 1 (полное инвестирование высвобожденных средств) бюджет утрачивает отложенный

налоговый платёж, но приобретает дополнительный доход ![]() от созданной

производственной цепочки.

от созданной

производственной цепочки.

Организация также получает преимущества:

1. рефинансирование оборотного капитала: ИОНК замещает дорогостоящие рыночные пассивы (20–25% годовых) более дешёвой фискальной отсрочкой, снижая WACC и предотвращая кассовые разрывы

2. конверсия ренты в производительность: жёсткая привязка к KPI (CAPEX, НИОКР, FTE) исключает иждивенческий характер преференции, принудительно повышая операционную эффективность и норму накопления основного капитала.

3. митигация инвестиционных рисков: предсказуемость обязательств и прозрачный механизм амортизации/списания долга увеличивают горизонт планирования и кредитное качество эмитента.

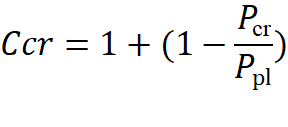

В периоды экономической турбулентности приоритетной задачей фискального управления становится оптимизация аллокации бюджетных ассигнований и повышение релевантности прогностических моделей расходов для максимизации кассового исполнения обязательств в условиях сжатия доходной базы.

К трансформации бюджетных механизмов можно отнести внедрение кризисного коэффициента в порядок управления государственными программами Российской Федерации.

![]() — фактическое/среднее арифметическое за первый временной интвервал

в период волатильности.

— фактическое/среднее арифметическое за первый временной интвервал

в период волатильности.

![]() — нормализованное плановое значение, экстраполированное на

расчётный интервал пропорциональным методом.

— нормализованное плановое значение, экстраполированное на

расчётный интервал пропорциональным методом.

Далее необходимо рассчитать коэффициент удорожания денег в период кризиса.

![]()

i- уровень инфляции в %

Тогда плановые показатели расходов федерального бюджета на реализацию государственной программы по истечению периода будут равны

![]()

![]() — прогнозная величина ассигнований, кумулятивно накопленная за n расчётных интервалов.

— прогнозная величина ассигнований, кумулятивно накопленная за n расчётных интервалов.

![]() — кассовое исполнение расходных обязательств за период t.

— кассовое исполнение расходных обязательств за период t.

![]() — усреднённый лимит бюджетных обязательств на один субпериод,

полученный линейной аппроксимацией годовых назначений.

— усреднённый лимит бюджетных обязательств на один субпериод,

полученный линейной аппроксимацией годовых назначений.

![]() — кумулятивный дефлятор затрат, отражающий удорожание ресурсов за

лаг p.

— кумулятивный дефлятор затрат, отражающий удорожание ресурсов за

лаг p.

![]() — корректирующий мультипликатор, учитывающий что на часть

расходных обязательств будущих периодов кризис не повлияет (например,

закупочные процедуры с фиксированной ценой).

— корректирующий мультипликатор, учитывающий что на часть

расходных обязательств будущих периодов кризис не повлияет (например,

закупочные процедуры с фиксированной ценой).

Прогнозное значение расходов федерального бюджета в периоды кризисов должно быть рассчитано на основе трех сценариев (оптимистичном, консервативном и базовом).

Произведем расчеты на примере Государственной программы Российской Федерации “Экономическое развитие и инновационная экономика” в период кризиса COVID-19 за I квартал 2020 года (таблица 2).

Таблица 2

Результаты расчетов коэффициентов

|

Показатель

|

Значение

|

|

|

1,37

|

|

|

133%

|

|

|

134%

|

|

|

126%

|

Расчет прогнозных значений исполнения бюджета по расходам на основе сценарной модели представлен в таблице 3.

Таблица 3

Сценарии прогнозных значений объемов расходов

|

Сценарий

|

Сp

|

, руб.

|

|

оптимистичный

|

∈ [0,55;70)

|

279082265358,853 - 306074612920,358

|

|

консервативный

|

∈ [0,70;0,85)

|

306074612920,358 - 333066960481,863

|

|

пессимистичный

|

∈ [0,85;1)

|

333066960481,863 -360059308043,369

|

Модель применима уже в первый месяц в условиях информационной асимметрии и обеспечивает трёхсценарное планирование бюджетных выплат. Наиболее вероятностный интервал кассового исполнения, согласно расчетной таблице, составил 306 074 612 920,358 – 333 066 960 481,863 руб., что верифицировано фактическим исполнением государственной программы за 2020 год в объеме 315 028,9 млн руб. При этом уточненная Сводная бюджетная роспись на 01.04.2020 зафиксирована на уровне 20 170 888 410 000 руб. [17].

Значения коэффициентов подлежат корректировке с учётом отраслевой специфики: по социальным направлениям могут вводиться более строгие нормативные рамки, по инфраструктурным — применяться повышенный коэффициент удорожания. Применение превентивного подхода к расчётам способствует сокращению объёма неиспользованных бюджетных ассигнований и исключает необходимость последующего удешевления финансирования. Для достижения более высокой точности прогноза допускается проведение расчётов в разрезе отдельных статей расходов с последующей консолидацией полученных данных.

Заключение

Проведённый анализ подтвердил устойчивую зависимость российской бюджетной системы от рентной конъюнктуры: в периоды геополитических кризисов нефтегазовые доходы резко сокращаются, что вынуждает государство экстренно мобилизовать альтернативные источники через опережающую индексацию акцизов, совершенствование администрирования, приватизацию и дивидендную политику. Именно ненефтегазовый сектор становится ключевым амортизатором, позволяющим удерживать социальную стабильность и исполнять принятые обязательства.

Эмпирический анализ выявил отсроченный эффект воздействия кризисных явлений на параметры бюджетной системы: наиболее существенные последствия для доходной части и структуры расходов проявляются с временным лагом в 2–4 года, что обусловлено инерционностью бюджетных мультипликаторов и должно учитываться при среднесрочном планировании. Одновременно установлено парадоксальное явление: при высокой нефтегазовой ренте объём налоговых расходов (преференций) для ТЭК вырос с 8,2% до 44,2% от нефтегазовых доходов, что свидетельствует о сохранении приоритетной поддержки сырьевого сектора в ущерб стимулированию несырьевых отраслей.

В целях нивелирования структурных диспропорций и снижения конъюнктурной уязвимости авторами предложен комплекс мер бюджетно-налоговой политики, ориентированных на расширение ненефтегазового ВВП. Ключевыми элементами предложенного подхода выступают:

1. инвестиционно-обязательные налоговые кредиты (ИОНК) как инструмент замещения неэффективных безвозвратных льгот. Механизм предполагает возвратный характер преференции с жёсткой привязкой к достижению целевых KPI (CAPEX, НИОКР, создание рабочих мест) и применением штрафных санкций за неисполнение обязательств, что трансформирует налоговую поддержку из рентной в стимулирующую производительность.

2. внедрение кризисного коэффициента в процедуры управления государственными программами. Предложена система расчётных мультипликаторов, позволяющих корректировать плановые ассигнования с учётом волатильности и отраслевой специфики на ранних стадиях кризиса.

Проверка сценарной модели на примере государственной программы «Экономическое развитие и инновационная экономика» (I квартал 2020 г.) продемонстрировала её применимость в условиях информационной асимметрии стартового месяца кризиса. Фактическое кассовое исполнение (315 028,9 млн руб.) попало в наиболее вероятный прогнозный интервал (306 074,6 – 333 067,0 млн руб.), что подтверждает валидность предложенного методического инструментария. Превентивный характер расчётов способствует минимизации объёма неосвоенных бюджетных средств и исключает последующую дисконтную корректировку финансирования.

Представленные инструменты в совокупности формируют концептуальный каркас фискальной политики, ориентированной не на краткосрочную адаптацию к шокам, а на долгосрочную структурную диверсификацию экономики. Перспективным направлением дальнейших исследований является разработка методологии интеграции антикризисных фискальных механизмов в систему стратегического управления общественными финансами, включая формализацию целевых индикаторов диверсификации доходной базы и снижения конъюнктурной зависимости в документах бюджетного прогнозирования.

Источники:

2. Федеральный закон \Об исполнении федерального бюджета за 2022 год\» от 24.07.2023 N 329-ФЗ (последняя редакция). [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/49676 (дата обращения: 09.01.2026).

3. Федеральный закон от 14.07.2022 N 323-ФЗ (ред. от 29.11.2024) \О внесении изменений в часть вторую Налогового кодекса Российской Федерации\. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_421955/3d0cac60971a511280cbba229d9b6329c07731f7/ (дата обращения: 09.01.2026).

4. Основные направления бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов : утв. Минфином России. Министерство финансов Российской Федерации. – 2014. [Электронный ресурс]. URL: https://minfin.gov.ru/common/upload/library/2014/07/main/ONBP_2015-2017.pdf (дата обращения: 09.01.2026).

5. Заключение Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2016 год : утв. Коллегией Счетной палаты РФ 27.09.2017. Счетная палата Российской Федерации. [Электронный ресурс]. URL: https://ach.gov.ru/audit/zaklyuchenie-schetnoj-palaty-rossijskoj-federacii-na-otchet-ob-ispolnenii-federalnogo-byudzheta-za-2-31131 (дата обращения: 19.01.2026).

6. Исполнение федерального бюджета за 2022 год : заключение Счетной палаты Российской Федерации : утв. Коллегией Счетной палаты РФ 23.06.2023. Счетная палата Российской Федерации. [Электронный ресурс]. URL: https://ach.gov.ru/audit/budget-2022 (дата обращения: 19.01.2026).

7. Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2014 год. Министерство финансов Российской Федерации. [Электронный ресурс]. URL: https://minfin.gov.ru/common/upload/library/2015/09/main/KNIGA_2014_Izdano.pdf?ysclid=mms55hjd85412396731 (дата обращения: 25.01.2026).

8. Исполнение федерального бюджета и бюджетов бюджетной системы за 2016 год. Министерство финансов Российской Федерации. – 2017. [Электронный ресурс]. URL: https://minfin.gov.ru/common/upload/library/2017/09/main/isp_fed_bud_29092017.pdf (дата обращения: 25.01.2026).

9. Исполнение федерального бюджета и бюджетов бюджетной системы в 2017 году. Министерство финансов Российской Федерации. – 2018. [Электронный ресурс]. URL: https://minfin.gov.ru/common/upload/library/2018/09/main/Ispolnenie_federalnogo_budzheta_v_2017_godu.pdf (дата обращения: 25.01.2026).

10. Букина И. С. Влияние санкций и перспективы бюджетно-налоговой политики в России // Федерализм. – 2022. – № 3. – c. 109-124. – doi: 10.21686/2073-1051-2022-3-109-124.

11. Малкина М.Ю., Балакин Р.В. Тенденции развития российской экономики в период новых антироссийских санкций // Russian Journal of Economics. – 2024. – № 2. – c. 287-313. – doi: 10.21202/2782-2923.2024.2.287-313.

12. Динамика официального курса заданной валюты : Доллар США, 01.01.2014 – 31.12.2014 // Центральный банк Российской Федерации. – URL: https://cbr.ru/currency_base/dynamics/?UniDbQuery.Posted=True&UniDbQuery.so=1&UniDbQuery.mode=1&UniDbQuery.date_req1=&UniDbQuery.date_req2=&UniDbQuery.VAL_NM_RQ=R01235&UniDbQuery.From=01.01.2014&UniDbQuery.To=31.12.2014 (дата обращения: 03.02.2026)

13. Инфляция на потребительском рынке : база данных. Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://cbr.ru/hd_base/infl/ (дата обращения: 03.02.2026).

14. Исполнение федерального бюджета : краткая ежегодная информация (млрд руб.). Министерство финансов Российской Федерации. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/statistics/fedbud/execute?id_57=80041-kratkaya_ezhegodnaya_informatsiya_ob_ispolnenii_federalnogo_byudzheta_mlrd_rub (дата обращения: 03.02.2026).

15. Краткая ежегодная информация об исполнении консолидированного бюджета Российской Федерации и государственных внебюджетных фондов (млрд руб.). Министерство финансов Российской Федерации. – 2026. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/document?id_4=93449-kratkaya_ezhegodnaya_informatsiya_ob_ispolnenii_konsolidirovannogo_byudzheta_rossiiskoi_federatsii_i_gosudarstvennykh_vnebyudzhetnykh_fondov_mlrd_rub (дата обращения: 09.01.2026).

16. Национальные счета : база данных. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 19.01.2026).

17. Отчетность о ходе реализации государственных программ Российской Федерации. Министерство экономического развития Российской Федерации. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/departments/d19/otchetnost_o_hode_realizacii_gos_programm_rf/?ysclid=mnufn11rij916159443 (дата обращения: 10.03.2026).

18. Дефицит бюджета за 2015 год. ТАСС. – 2016. – 17 октября. [Электронный ресурс]. URL: https://tass.ru/ekonomika/3710008 (дата обращения: 19.01.2026).

19. Правительство Российской Федерации подвело итоги исполнения антикризисного плана 2016 года. Российский союз промышленников и предпринимателей. – 2017. – 14 февраля. [Электронный ресурс]. URL: https://rspp.ru/events/news/pravitelstvo-podvelo-itogi-ispolneniya-antikrizisnogo-plana-2016-goda--28651/ (дата обращения: 19.01.2026).

20. Резервный фонд за 2016 год сократился почти в 4 раза. Российская газета. – 2017. – 10 января. [Электронный ресурс]. URL: https://rg.ru/2017/01/10/rezervnyj-fond-za-2016-god-sokratilsia-pochti-v-4-raza.html (дата обращения: 19.01.2026).

21. Госдума одобрила исполнение бюджета за 2016 год. Российская газета. – 2017. – 27 сентября. [Электронный ресурс]. URL: https://rg.ru/2017/09/27/gosduma-odobrila-ispolnenie-biudzheta-za-2016-god.html (дата обращения: 09.03.2026).

22. Цены на нефть марки Urals : исторические данные. Investing.com. [Электронный ресурс]. URL: https://ru.investing.com/commodities/crude-oil-urals-spot-futures-historical-data (дата обращения: 09.03.2026).

23. Темпы финансирования инвестпроектов оказались низкими. RuFinControl. [Электронный ресурс]. URL: https://rufincontrol.ru/article/296555/?sphrase_id=33247440 (дата обращения: 09.03.2026).

Страница обновлена: 27.07.2026 в 18:29:38

Download PDF | Downloads: 14

Application of fiscal policy tools for mitigating crisis shocks

Tyurina Y.G., Ukleina K.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 6 (June 2026)

Abstract:

The article examines the practical aspects of applying fiscal policy tools for mitigating crisis shocks in the Russian Federation.

The dynamics of consolidated budget parameters during the crises of 2014-2016 and 2022 are analyzed, and the key measures of revenue mobilization, expenditure prioritization, and support for economic sectors are systematized. Particular attention is paid to the issues of structural dependence of budget revenues on the hydrocarbon sector and the problem of expanding the non-oil and gas GDP. Based on the analysis, the article proposes a set of specific fiscal policy measures aimed at reducing market dependence and stimulating the development of the non-resource sector in conditions of geopolitical instability as well as improving the efficiency of public financial management.

Keywords: fiscal policy, fiscal tools, crisis, anti-crisis measures, oil and gas revenues, diversification, tax burden, reserve fund, investments

Funding:

The article was prepared based on the results of research carried out at the expense of budgetary funds on the state assignment of the Financial University.

JEL-classification: G01, H30, H50, H60, H61

References:

Bukina I. S. (2022). Impact of Sanctions and Prospects for Budgetary and Tax Policy in Russia. Federalizm. 27 (3). 109-124. doi: 10.21686/2073-1051-2022-3-109-124.

Malkina M.Yu., Balakin R.V. (2024). ## Trends in the Russian Economy Development During the New Anti-Russian Sanctions. Russian Journal of Economics. 18 (2). 287-313. doi: 10.21202/2782-2923.2024.2.287-313.