Совершенствование косвенного налогообложения трансграничной онлайн-торговли в странах ЕАЭС

Ахмадеев Р.Г.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 2

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 6 (Июнь 2026)

Аннотация:

Исследование посвящено налоговому администрированию и контролю при осуществлении онлайн-торговли в странах ЕАЭС. В рамках проведённого исследования автор выделил специфику налоговых взаимоотношений между странами ЕАЭС, которые характеризуются разновекторной направленностью в сфере онлайн-торговли, в том числе по причине продолжающегося влияния макроэкономической конъюнктуры периода 2022-2025гг. Научная новизна заключается в разработке и обосновании направлений, связанных с совершенствованием проводимой налоговой политики по косвенным налогам и необходимостью внедрения общего цифрового механизма взаимодействия по налоговому администрированию и контролю. В работе выявлены существенные различия между уровнями цифровизации экономик стран ЕАЭС, а также отсутствие сформированной единой налоговой политики по косвенным налогам в сфере регулирования онлайн-торговли. Полученные результаты позволят глубже понять механизм косвенного налогообложения в странах ЕАЭС на основе представленной сравнительной характеристики основных элементов по налогу на добавленную стоимость. Исследование представляет интерес для специалистов в области финансов и налогообложения, государственном управлении, предпринимательства, а также для практиков, осуществляющих деятельность на основе цифровых платформ в странах ЕАЭС.

Ключевые слова: налоговое администрирование, ЕАЭС, платформенная экономика, цифровые платформы, НДС, косвенное налогообложение, налогоплательщики

JEL-классификация: H22, H87, F53, E01

Введение

В условиях современной трансформации мировой экономики, характеризующейся ускоренным развитием информационно-коммуникационных технологий, глобализацией рынков, расширением возможностей цифрового взаимодействия, одним из ключевых направлений данного процесса является увеличение объемов трансграничной интернет-торговли [1, 6]. В большей степени, охватывая широкий спектр предлагаемых товаров и сопутствующих услуг, механизм осуществления продаж в формате ecommerce основывается на предоставлении конечным покупателям широкого ассортимента, доступности к наличию предложений, снижая издержки на приобретение необходимых товаров на основе предоставления безопасной обработки персональных данных и передачи соответствующих платежных сведений посредством цифровых платформ [7].

Вместе с тем следует отметить влияние глобальных внешних факторов, не связанных с увеличением объемов трансграничных операций, однако способных существенно повлиять на развитие ecommerce: установление регуляторных ограничений в конкретной юрисдикции, нарушение текущих логистических цепочек доставки товаров, вызванных введением ограничений между странами [16], необходимость соответствия онлайн-ритейлерами юридических положений действующему законодательству или отраслевым стандартам в сфере интернет-торговли [8, 14], а также соблюдение действующего порядка налогообложения при осуществлении внешнеэкономической деятельности [10].

В контексте исследования специфики экономических взаимоотношений между странами ЕАЭС, характеризующимся разновекторным направлением внешнеторговой деятельности, в большей степени подчиненной влиянием глобальной конъюнктуры периода 2022-2025гг., важным аспектом является устранение неравных условий налогообложения между внутренними участниками ecommerce, по сравнению с участниками из третьих стран. Следует выделить и существенные различия между уровнями цифровизации экономик стран ЕАЭС, а также отсутствие сформированной единой налоговой политики в сфере регулирования онлайн торговли.

Целью исследования является анализ динамики ключевых финансовых показателей государств-участников ЕАЭС за период 2020 – 2025гг. и разработка направлений, связанных с совершенствованием проводимой налоговой политики в сфере косвенного налогообложения, учитывающей механизм цифрового взаимодействия по налоговому администрированию и контролю.

Материалы и методы исследований. Для исследования использовались методы: анализ, синтез, метод группировки, системный и логический подходы. В процессе сравнительного анализа исследованы действующие нормативные акты по косвенному налогообложению в странах ЕАЭС, а также метаданные Евразийской экономической комиссии за периоды 2020-2025 гг.

Основная часть.

В историческом аспекте первоначальное развитие и последующее расширение взаимного сотрудничества на территории постсоветского пространства принадлежит трем государствам: Республике Беларусь, Российской Федерации и Республике Казахстан. Начиная с 1990-х годов и по настоящее время ежегодно проводятся встречи на высших уровнях, в ходе которых особое внимание уделяется инициативам развития экономической интеграции, необходимость в стимулировании торгово-экономических отношений к третьим странам, не включенным в периметр ЕАЭС [13].

С учетом ведущей роли Евразийского Межправительственного Совета, за последние годы следует отметить введение стратегических мер экономического характера, направленных на запуск наднационального инструмента поддержки кооперации в агропромышленном комплексе; помощь в запуске инновационных высокотехнологичных промышленных производств на основе утвержденных межгосударственных программ, объединяющих предприятия и научные коллективы внутри государств ЕАЭС; полноформатный запуск механизма прослеживаемости импортных товаров, обмен соответствующей информацией между налоговыми органами ЕАЭС с целью осуществления контроля и противодействия контрафактной продукции (товаров), происходящим из третьих стран.

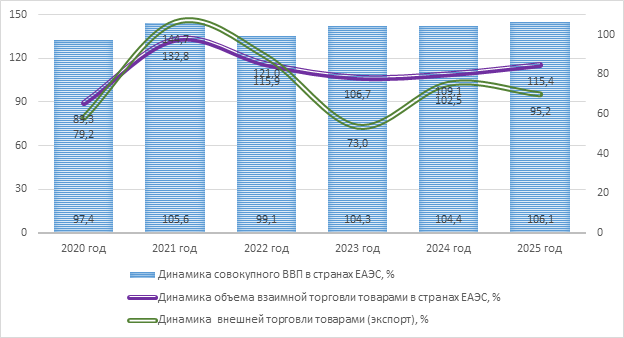

Проведенный анализ метаданных изменения ключевых финансовых показателей за период 2020-2025гг. в совокупности по странам ЕАЭС выявил следующие их особенности. Изменение медианного показателя совокупного ВВП характеризуется ежегодным приростом в размере 4,35%, при этом увеличение данного показателя в 2025 году составило 106,1%, по сравнению с аналогичным периодом 2024 года. Основными факторами, существенно повлиявшими на формирование положительной динамики совокупного показателя ВВП в большей степени являлись: изменение конфигурации осуществления взаимной торговли по причине изменения транспортно-логистических маршрутов, расширение финансовых потоков на основе ежегодных бюджетных импульсов в экономики стран ЕАЭС, а также рост потребительской и инвестиционной активности, повышение загрузки производственных мощностей по соответствующим ключевым секторам национальных экономик (рис. 1).

Рисунок 1. Динамика изменений ключевых финансовых показателей в странах ЕАЭС, % [2]

Исследование медианного показателя совокупной динамики объема взаимной торговли между странами ЕАЭС также характеризуется ежегодным приростом в размере 12,25%, а увеличение показателя в 2025 году до 115,4%, по сравнению с аналогичным периодом 2024 года, в большей степени характеризуется расширением объема взаимной торговли, вызванной ростом внутреннего спроса и переориентацией поставщиков на внутренний рынок. Вместе с тем значения медианного показателя совокупного экспорта по странам ЕАЭС характеризуются ежегодным снижением на 1,15%, при этом в 2025 году данный показатель сократился до 98,85% по сравнению с аналогичным периодом 2024 года, что вызвано влиянием неблагоприятной ценовой конъюнктурой на внешних глобальных рынках, включая снижение мировых цен на углеводороды, сырьевые товары и энергоносители, а с учетом продолжающегося влияния внешних санкционных ограничений, эффект от их воздействия проявляется на основе экстерриториального принципа, тем самым ограничивая доступ к отдельным внешним рынкам сбыта. Кроме того, на снижение данного показателя влияют административные барьеры, в частности, нетарифные ограничения, сложный порядок процедуры реэкспорта товаров между странами ЕАЭС, а также дисбаланс между спросом и предложением на отдельных сегментах товарного рынка.

При этом текущая структура экспорта ЕАЭС в третьи страны характеризуется преобладанием сырьевых товаров с низкой добавленной стоимостью (минеральные удобрения, продукция металлургии и т.д.), а во взаимной торговле между странами ЕАЭС характерной тенденцией последних периодов является расширение экспорта товаров с более высокой добавленной стоимостью. Процесс влияния взаимного экспорта на трансграничную торговлю характеризуется переориентацией и выделением в качестве более значимым по объему экспортных поставок на внутренний рынок ЕАЭС. Итоговая результативность характеризуется в первую очередь за счет формирования положительного сальдо торгового баланса в Армении, снижении данного показателя в Казахстане и Киргизии, сложившегося профицита в Российской Федерации, вызванного в большей степени за счет развития кооперационных связей и формирования региональных цепочек добавленной стоимости.

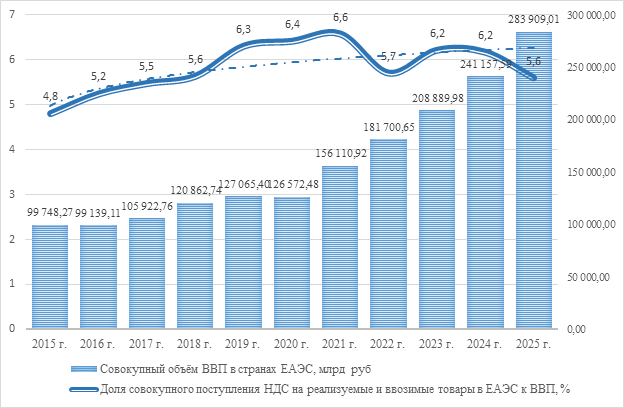

Вместе с тем, одним из чувствительных для конечных потребителей аспектов ecommerce является влияние действующего порядка налогообложения по налогу на добавленную стоимость, который характеризуется следующими особенностями трансграничных сделок: необходимостью выявления фактического места регистрации потребителя товаров (услуг), а также отсутствие общих правил в отношении порядка определения налогового резидентства [9, 17], что в большей степени является факторами, влияющими на эффективность администрирования по НДС в странах ЕАЭС (рис. 2).

Рисунок 2. Соотношение доли совокупного поступлений НДС на реализуемые товары в ЕАЭС к ВВП, %/ млрд руб. [2]

В глобальном аспекте расширение интернет-торговли, с учетом темпов стремительного развития, появления новых цифровых технологий, важным является необходимость в совершенствовании действующего порядка налогового администрирования и контроля по косвенным налогам. При этом акцент со стороны контролирующих органов за последние годы направлен на выявление и идентификацию продавцов, определение места реализации товаров по трансграничным операциям, а также корректировка механизма уплаты НДС, включая истребование соответствующей документации в рамках выполнения налоговых обязательств со стороны плательщиков.

Исследование практического опыта международного налогообложения в отношении трансграничных операций позволил выделить следующие мероприятия, направленные на совершенствование порядка администрирования по НДС в механизме ecommerce:

1) функционирование «единого окна» для покупателей/продавцов в виде цифрового портала массива данных, позволяющего отслеживать в режиме реального времени движение финансовых потоков, обеспечивая соблюдение правовых норм в сфере налогового и таможенного законодательства участниками рынка. На практике данный подход применен в странах ЕС на основе функционирования единой регистрации компаний при осуществлении трансграничных операций внутри общей таможенной территории, а также предоставлении отчетности и уплаты НДС через единый портал, тем самым влияя на снижение административной нагрузки на бизнес. В рамках тестового периода с июля 2026 года в Российской Федерации вводится «Система подтверждения ожидания товаров» в отношении ввозимых автомобильным транспортом из стран ЕАЭС товаров, целью нового порядка является пресечение схем уклонений от уплаты НДС и акцизов [15];

2) установление административной ответственности в отношении деятельности цифровых платформ и посреднических организаций, в частности, глобальные платформы по электронной торговле (Amazon, AliExpress) обязаны во многих национальных юрисдикциях контролировать исполнение требований по налогообложению для поставщиков, осуществляющих продажу товаров, четко соблюдая положения действующего законодательства соответствующего государства. В КНР с 2018 года действуют специальные правовые акты, регулирующие платформенную экономику, а на уровне Госсовета КНР введены подзаконные акты, устанавливающие порядок определения границ товарного рынка, правила выявления доминирующего положения субъекта электронной коммерции на рынке [12]. Аналогичный порядок действия прецендентного права применяется в разрезе административных границ штатов в США, независимо от действующих общих положений, принятых на уровне федерального центра. В Российской Федерации с октября 2026 года вводится специальное законодательство, регулирующее правовые основы деятельности цифровой платформы, а также операторов посреднических цифровых платформ взаимодействующих с продавцами товаров и конечными пользователями;

3) автоматизацию процессов расчета и уплаты НДС на основе внедрения современных технологических решений, позволяющих полностью автоматизировать систему учета и уплаты налога, исключая тем самым вероятность возникновения технических ошибок при предоставлении соответствующей отчетности (декларировании товаров). В странах ЕС до 2030 года действует налоговый эксперимент по внедрению системы представления отчетности в отношении трансграничных операций, а также установлена обязанность по представлению цифровых счетов-фактур по соответствующим видам операций в целях стандартизации и повышения прозрачности осуществляемых финансовых операций. Аналогичный подход с 2023 года действует в ОАЭ в виде обязательной регистрации в национальной системе ecommerce лиц, осуществляющих поставки товаров с выставлением счет-фактуры по НДС [4]. В Российской Федерации при экспорте товаров как в страны ЕАЭС, так и за пределы ЕАЭС, с 2025 года введена обязанность по представлению в Единый электронный реестр сведений из налоговых деклараций, внешнеэкономических контрактов (договоров) и иной информации, в целях подтверждения правомерности применения ставки 0% по НДС.

Исходя из представленного опыта налогового администрирования по НДС в рамках международной электронной торговли, для остальных стран-участников ЕАЭС на текущий период времени требуется комплексный подход, основанный на внесении изменений (в отдельных случаях введение) в национальное законодательство специальных правил по трансграничным операциям, учитывающим порядок передачи массива данных в единой базе ЕАЭС при декларировании и представлении отчетности всеми категориями налогоплательщиков, осуществляющих внешнеэкономическую деятельность [3]. В этой связи формирование гармонизированного подхода в системе косвенного налогообложения в ЕАЭС послужит одним из важнейших аспектов, направленных на упрощение действующего порядка регулирования интернет-торговли, обеспечивая прозрачные условия конкуренции для бизнеса и устойчивый рост национальных экономик.

Правовой основой в целях гармонизации по НДС в странах ЕАЭС является Приложение № 18 к Договору о Союзе, в котором установлен принцип «страны назначения» по данному налогу при осуществлении трансграничной торговли на основе страны происхождения импорта товара [5]. Данный подход в большей степени нивелирует налоговые барьеры на внутренних границах, обеспечивая нейтральность НДС в периметре ЕАЭС и соблюдение равных условий конкуренции для бизнеса [11], тем самым формируя прозрачную систему, противодействуя применению различных схем по незаконному возмещению налога из национальной бюджетной системы.

Вместе с тем, несмотря на то, что общее таможенное законодательство ЕАЭС устанавливает общие принципы обложения косвенными налогами при импорте товаров на территорию союза, основные элементы налогообложения по НДС (налоговая база, ставки, порядок исчисления и уплаты) регулируются на уровне национального законодательства каждой страны. При этом на Евразийскую экономическую комиссию возложена задача по формированию сводного перечня налоговых ставок, применяемых в странах ЕАЭС. Для его создания страны-участники ежегодно предоставляют актуальные данные о действующих ставках, после этого перечень подлежит обязательной публикации на официальном интернет-портале ЕАЭС. На основании действующих критериев проведем сравнительную характеристику действующего законодательства по НДС в разрезе отдельных государств ЕАЭС (таблица 1).

Таблица 1

Сравнительная характеристика отдельных элементов налогового законодательства Республики Беларусь и Республики Казахстан

|

Страны ЕАЭС

|

Льготные ставки и освобождения

|

Порог регистрации в качестве плательщика

|

Налоговое администрирование

|

|

Республика Казахстан

|

Льготные ставки отсутствуют. Существует фиксированный

перечень товаров (услуг), освобождаемых по НДС, который отличается от перечня

других стран ЕАЭС. В частности, экспорт услуг освобождается от НДС, что

соответствует принципу «страны назначения»

|

Отсутствует, юридические лица и ИП

обязаны регистрироваться в качестве плательщика НДС с момента осуществления

деятельности

|

Ориентация на оценку рисков и

электронный контроль, внедрена система «Электронные счета-фактуры (ЭСФ)». С

2020 года действует мораторий на плановые проверки малого и среднего бизнеса,

что кардинально меняет «фискальный климат». Акцент на заявительный порядок

возмещения НДС с последующим мониторингом операций

|

|

Республика Беларусь

|

Широкий перечень льготных операций,

применяются пониженные ставки (продовольственные товары, оборот ценных

бумаг). Четкий перечень освобождаемых от НДС операций (медицинские,

образовательные услуги и др.)

|

Регистрация обязательна при превышении

оборота в 49 500 белорусских рублей за соответствующих квартал

|

Централизованная система, активно применяются

выездные и камеральные проверки. Применяется метод трансфертного контроля в

отношении взаимозависимых лиц. Обязательное применение электронных

счетов-фактур

|

На основании приведенной сравнительной характеристики действующего законодательства Республики Беларусь и Республики Казахстан в качестве основы для достижения гармонизации косвенного налогообложения акцент должен быть направлен на:

1) сближение основных ставок по НДС посредством внесения изменений в действующее национальное законодательство, с учетом установления «коридора» основных ставок, призванного минимизировать текущий порядок;

2) унификацию пороговых значений при регистрации в качестве плательщика по НДС;

3) разработки единого подхода в порядке исчисления и уплаты НДС на основании проведения аудита национального налогового законодательства, с учетом внедрения общих стандартов при проведении основных форм налогового контроля и методологии оценки налоговых рисков.

Заключение.

Налоговое взаимодействие в странах ЕАЭС последовательно трансформируется в ключевой элемент построения справедливой и многополярной системы глобального экономического регулирования. Государства, основываясь на принципах суверенитета, обоюдной экономической выгоды и уважения к национальным особенностям, в большей степени могут сформировать интеграционный подход в рамках согласованной проводимой налоговой политики по косвенным налогам. Для эффективного достижения поставленной цели необходимым аспектом является взаимоприемлемый подход между странами ЕАЭС, направленный на корректировку основных параметров и элементов налогового законодательства по косвенному налогообложению, с учетом расширения цифрового взаимодействия в рамках налогового администрирования и контроля. Вместе с тем дальнейшая экономическая интеграция требует от стран ЕАЭС в большей степени готовности к обоюдному компромиссу в области национального фискального суверенитета.

Источники:

2. Аналитические данные Евразийской экономической комиссии. Eec.eaeunion.org. [Электронный ресурс]. URL: https://eec.eaeunion.org/comission/department.php (дата обращения: 25.03.2026).

3. Андряков А.Д., Домбровский Е.А. Меры налогово-бюджетного стимулирования экономического роста территорий // Финансовый журнал. – 2020. – № 5. – c. 99-113. – doi: 10.31107/2075-1990-2020-5-99-113.

4. Бачурин Д.Г. Интеграция законодательства о противодействии налоговым преступлениям в Европейском Союзе: возможности и ограничения // Правоприменение. – 2023. – № 4. – c. 45-54. – doi: 10.52468/2542-1514.2023.7(4).45-54.

5. Бачурин Д.Г. Типология моделей правового регулирования налогообложения добавленной стоимости // Право. Журнал Высшей школы экономики. – 2020. – № 1. – c. 75-97. – doi: 10.17323/2072-8166.2020.1.75.97.

6. Глазьев С.Ю. . Перспективные направления экономического развития России и ЕАЭС в формирующейся новой мир-системе // Век глобализации. – 2025. – № 2(54). – c. 3-20. – doi: 10.30884/vglob/2025.02.01.

7. Глебова А.Г. Перспективы коллективного договора о продовольственной безопасности в ЕАЭС: уроки мировой практики // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2025. – № 6. – c. 17-26. – doi: 10.31442/0235-2494-2025-0-6-17-26.

8. Денисов И.В., Цалковский В.Л., Сураев Н.С. Движение рынка в сегменте e-commerce: будущее за маркетплейсами // Экономика, предпринимательство и право. – 2023. – № 6. – c. 1803-1816. – doi: 10.18334/epp.13.6.117845.

9. Зарипов В.М. Время новых налоговых решений // Закон. – 2024. – № 11. – c. 23-28. – doi: 10.37239/0869-4400-2024-21-11-23-28.

10. Иванов А.В. Стандарты организаций и технические условия в СНГ и ЕАЭС // Стандарты и качество. – 2026. – № 1. – c. 18-23. – doi: 10.35400/0038-9692-2026-1-306-25.

11. Медведев И.В. Евразийский интеграционный проект в условиях цифровой трансформации экономики России // Вестник Института экономики Российской академии наук. – 2024. – № 2. – c. 137-157. – doi: 10.52180/2073-6487_2024_2_137_157.

12. Онуфриенко К.В. Гармонизация механизмов охраны интеллектуальных прав в преференциальных торговых соглашениях ЕАЭС // Современная Европа. – 2024. – № 3(124). – c. 209-219. – doi: 10.31857/S0201708324030173.

13. Пархименко В.А. Экономические связи России с зарубежными странами в 1995-2020-х годах: анализ межстрановых таблиц “затраты-выпуск” ОЭСР // Мировая экономика и международные отношения. – 2024. – № 10. – c. 27-37. – doi: 10.20542/0131-2227-2024-68-10-27-37.

14. Переход С.А., Бабаев А.Г. Факторы движения прямых иностранных инвестиций в ЕАЭС в условиях фрагментации мировой экономики // Экономическая наука современной России. – 2026. – № 1. – c. 73-88. – doi: 10.33293/1609-1442-2026-29(1)-73-88.

15. Пугачев А.А. Косвенное налогообложение как государственный механизм сглаживания неравенства потребления россиян // Ars Administrandi (Искусство управления). – 2025. – № 1. – c. 74-92. – doi: 10.17072/2218-9173-2025-1-74-92.

16. Сидоров А.А. Национальные и наднациональные средства обеспечения доступа России на мировые товарные рынки // Мировая экономика и международные отношения. – 2026. – № 2. – c. 43-51. – doi: 10.20542/0131-2227-2026-70-2-43-51.

17. Трошкина Т.Н. Администрирование таможенных платежей в государствах-членах ЕАЭС: вопросы правового регулирования // Право. Журнал Высшей школы экономики. – 2017. – № 2. – c. 237-252. – doi: 10.17323/2072-8166.2017.2.237.252.

Страница обновлена: 21.07.2026 в 15:47:15

Download PDF | Downloads: 2

Strengthening indirect taxation for cross-border e-commerce in the EAEU

Akhmadeev R.G.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 6 (June 2026)

Abstract:

The article examines tax administration and control in the context of online trade within the EAEU countries. Within the scope of the conducted study, the author has identified the specifics of tax relations between EAEU countries, characterized by a multi-vector orientation in the sphere of online trade, partly due to the continuing influence of the macroeconomic conjuncture of the 2022-2025 period.

The article develops directions related to the improvement of the current tax policy on indirect taxes and the necessity of implementing a common digital mechanism for interaction in tax administration and control.

The study reveals significant differences in the digitalization levels of EAEU countries' economies, as well as the absence of a unified indirect tax policy for regulating online trade.

The obtained results will allow for a deeper understanding of the indirect taxation mechanism in EAEU countries based on the presented comparative analysis of the main elements of value added tax. The research is of interest to specialists in finance and taxation, public administration, as well as business people and practitioners operating on digital platforms in EAEU countries.

Keywords: tax management, EAEU, platform economy, digital platforms, Value Added Tax (VAT), indirect tax, taxpayers

JEL-classification: H22, H87, F53, E01

References:

Akmatov A.Sh., Isabekov S.S., Omuraliev E.S. (2026). Export of Technologies and Education as a Tool of Russian Economic Diplomacy in Central Asia. Vestnik Tomskogo gosudarstvennogo universiteta. Istoriya. (99). 110-117. doi: 10.17223/19988613/99/12.

Andryakov A.D., Dombrovskiy E.A. (2020). Fiscal Measures to Boost Economic Development of Russian Territories. Finansovyy zhurnal. 12 (5). 99-113. doi: 10.31107/2075-1990-2020-5-99-113.

Bachurin D.G. (2020). Typology of Legal Regulating Taxation of Added Value. Pravo. Zhurnal Vysshey shkoly ekonomiki. (1). 75-97. doi: 10.17323/2072-8166.2020.1.75.97.

Bachurin D.G. (2023). Integration of Legislation on Countering Tax Crimes in the EU: Opportunities and Limitations. Pravoprimenenie. 7 (4). 45-54. doi: 10.52468/2542-1514.2023.7(4).45-54.

Denisov I.V., Tsalkovskiy V.L., Suraev N.S. (2023). Market movement in the e-commerce segment: the future belongs to marketplaces. Journal of Economics, Entrepreneurship and Law. 13 (6). 1803-1816. doi: 10.18334/epp.13.6.117845.

Glazev S.Yu. (2025). Prospective Directions of Economic Development of Russia and the EAEU in the Emerging New World System. Vek globalizatsii. (2(54)). 3-20. doi: 10.30884/vglob/2025.02.01.

Glebova A.G. (2025). Prospects for a Collective Food Security Agreement in the EAEU: Lessons from Global Practices. Ekonomika selskokhozyaystvennyh i pererabatyvayuschikh predpriyatiy. (6). 17-26. doi: 10.31442/0235-2494-2025-0-6-17-26.

Ivanov A.V. (2026). Standards of Organizations and Technical Specifications in the CIS and EAEU. Standarty i kachestvo. (1). 18-23. doi: 10.35400/0038-9692-2026-1-306-25.

Medvedev I.V. (2024). Eurasian integration project in the digital transformation framework of the russian economy. Bulletin of the Institute of Economics of RAS. (2). 137-157. doi: 10.52180/2073-6487_2024_2_137_157.

Onufrienko K.V. (2024). Intellectual Property Rights Protection Mechanisms Harmonization in the EAEU Preferential Trade Agreements. Sovremennaya Evropa. (3(124)). 209-219. doi: 10.31857/S0201708324030173.

Parkhimenko V.A. (2024). Economic Relations of Russia with “Unfriendly” and “Friendly” Countries in 1995–2020: Analysis of OECD Intercountry Input-Output Tables. Mirovaya ekonomika i mezhdunarodnye otnosheniya. 68 (10). 27-37. doi: 10.20542/0131-2227-2024-68-10-27-37.

Perekhod S.A., Babaev A.G. (2026). Determinants of Foreign Direct Investment Flows in the Eurasian Economic Union Under Conditions of Global Economic Fragmentation. Ekonomicheskaya nauka sovremennoy Rossii. 29 (1). 73-88. doi: 10.33293/1609-1442-2026-29(1)-73-88.

Pugachev A.A. (2025). Indirect Taxation as a State Mechanism for Smootheing the Inequality of Russia’s Residents Consumption. Ars Administrandi (Iskusstvo upravleniya). 17 (1). 74-92. doi: 10.17072/2218-9173-2025-1-74-92.

Sidorov A.A. (2026). National and Supranational Instruments of Russia’s Access to World Product Markets. Mirovaya ekonomika i mezhdunarodnye otnosheniya. 70 (2). 43-51. doi: 10.20542/0131-2227-2026-70-2-43-51.

Troshkina T.N. (2017). Legal regulation of administering customs payments in EAEU states. Pravo. Zhurnal Vysshey shkoly ekonomiki. (2). 237-252. doi: 10.17323/2072-8166.2017.2.237.252.

Zaripov V.M. (2024). Time for New Tax Solutions. Zakon. (11). 23-28. doi: 10.37239/0869-4400-2024-21-11-23-28.