Специфика внешнеэкономической деятельности Российской Федерации со странами всеобъемлющего стратегического партнерства

Маненкова А.С.1 ![]()

1 Всероссийская академия внешней торговли Министерства экономического развития Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 8

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91732740

Аннотация:

В статье впервые в отечественной науке проводится анализ основных изменений внешнеэкономической деятельности 4 из 7 стран всеобъемлющего стратегического партнёрства России за 15-летний период (2010—2025 гг.). На основе тренд-анализа автор приходит к выводу, что после перевода страны на уровень всеобъемлющего стратегического партнёрства влияние на торгово-экономическое взаимодействие в среднем положительное при оценке в долгосрочной перспективе и относительно для среднесрочной в связи с замедлением темпов. Например, для Монголии скорректированный темп прироста товарооборота к базовому году через 5 лет после заключения договора с учетом инфляции составил 91%. Однако, в случае с Южно-Африканской Республикой произошло снижение за первый год на 23%, связанное с опосредованными факторами: внутренней ситуацией в стране, влиянием на взаимный товарооборот санкций. Подчеркиваются проблемы, в т.ч. дисбаланса товарной структуры с Монголией, отрицательного торгового баланса для Российской Федерации с Вьетнамом, Южно-Африканской Республикой. В исследовании проводится ретроспективный анализ инвестиционных потоков с учетом имеющихся ограничений по данным. Работа представляет интерес исследователям междисциплинарного подхода, занимающимся оценкой эффективности внешнеэкономической деятельности до и после перехода стран-партнёров на уровень всеобъемлющего стратегического партнёрства, например, экономистам-международникам, политологам, стратегам страновых мастер-планов внешнеэкономической деятельности России с «опорными» странами

Ключевые слова: внешнеэкономическая деятельность, всеобъемлющее стратегическое партнёрство, опорные страны

JEL-классификация: F13, F14, F15, F21, F59

Введение

При взаимной оценке принятия решения Российской Федерации (далее «РФ», «Россия») со странами-партнёрами о переходе на уровень всеобъемлющего стратегического партнерства (далее «ВСП») и продолжению взаимодействия среди множества факторов имеет определённое значение динамика внешнеэкономической деятельности.

Актуальность работы обоснована тем, что страны ВСП имеют весомую долю в общей торговле с РФ (около 37%), а 2 из 7 стран-партнёров переведены в статус всеобъемлющего стратегического партнёрства РФ с 2025 г.

В Китайской Народной Республике (далее «КНР», «Китай») и Социалистической Республике Вьетнам (далее «СРВ», «Вьетнам») , имеющих расширенную сеть ВСП (Т.А. Воронова, Е.С. Новикова, Х.Ф. Нгуен (об оценке развития торгово-экономических отношений с 12-ю всеобъемлющими стратегическими странами-партнёрами Вьетнама) [4]), работы о партнёрствах и влиянии на двустороннюю внешнюю торговлю более распространены (например, Ц. Ехэн, Л. Цинжу (Jiang Yeheng, Li Qingru) (2013) [27], И. Цай, Я, Ву, Ц. Чан (Yifei Cai, Yanrui Wu,Tsangyao Chang) (2024) [18] (о 12 основных партнеров КНР), Ф. Лв (Feiyang Lv) (2025) о двусторонней торговле партнеров КНР, на примере, Индонезии, Вьетнама) [22], Я. Чзхоу и Г. Лина (Jianjun Zhou и Gaoyi Lin) (2024) [26]. Также проводятся исследования в других странах, например, с точки зрения экономической дипломатии для развития экспорта (Najm Abdullah Mohsen Al-Saad (2026) [23]) и др.

Несмотря на присутствие научных работ о ВСП в политологическом дискурсе, международных отношениях (Д. Шэнь [16], Я. Лю [29] (КНР)), фундаментальных страновых исследованиях (например, по Вьетнаму И.В. Бритова [2]), а также упоминаниях о стратегическом характере взаимоотношений (в т.ч. в работах М.Г. Образцовой о Южно-Африканской Республике (далее «ЮАР» [10, с. 69]; Р.В. Маньшина совместно с Д.С. Соколан, М. Миновска, А.А. Тиньковой о двусторонних отношениях с Вьетнамом [8, с. 744]) и соглашениях в работах по отраслевой, правовой тематике), оценка ВЭД РФ именно со странами ВСП комплексно до данного исследования не проводилась в отечественной науке, что обуславливает научную новизну.

Целью данной статьи является восполнить данный научный пробел, проведя анализ основных изменений во ВЭД 4 стран-партнёров долгосрочного взаимодействия уровня «ВСП» с РФ «до» и «после» перехода с учетом специфики внешнеэкономических отношений, систематизируя общие черты для уточнения существующей проблематики и её учета для добавленных с 2025 г. и будущих стран-партнеров..

Исследуемая гипотеза: переход страны на уровень партнерства ВСП РФ ведёт к развитию внешнеэкономической деятельности, в т.ч. росту темпов прироста внешней торговли на ≥ 15%. В отношении внешней торговли гипотеза опирается на исследования Ц. Ехэн и Л. Цинжу (Jiang Yeheng, Li Qingru [27] о повышении внешней торговли на 14,7%; Я. Чзхоу и Г. Лина (I. Zhou и G. Lin), которые, на примере страновых партнерств КНР, утверждают, что «установление партнерства увеличивает двустороннюю торговлю на 25%; каждый последующий этап партнерства приведет к увеличению двусторонней торговли на 6,8%, при этом динамический эффект будет сохраняться около пяти лет» [26]. Автор принимает указанные в аннотациях к статьям повышения за темп прироста торговли.

![]()

Для данного исследования проведены:

1. контекст-анализ всех официальных двусторонних договоров, заявлений, деклараций о ВСП между РФ и стратегическими странами-партнёрами;

2. сбор данных при достроении статистических данных на основании доступных зеркальных данных из открытых источников: Всемирного банка, Международного Валютного Фонда (МВФ), UNCTAD, ITC Trade Map, официальных представителей правительства, ТПП, торговых представителей за 2022—2025 г. в СМИ;

3. построения трендов (линейных, по среднему скользящему) двустороннего товарооборота РФ со страной-партнёром для графического представления в исследовании;

4. расчет темпов прироста внешней торговли за разные периоды с учетом влияния CPI на долговременных рядах;

5. рестроспективный анализ инвестиционных потоков ЦБ РФ за период 2010—2021 гг. (где применимо, т.к. учитывается ограничение, связанное с секретностью данных по части стран);

6. анализ научных статей за 2022-2025 гг. о ВЭД каждой из стран. Автор в данной работе учитывает результаты страновых исследований (помимо указанных выше) таких авторов, как Т.С. Михальченкова [9] (Вьетнам), В.В. Доржиева [7] совместно с В.И. и А.В. Самаруха [11], а также с Б. Батхишигом [1] (Монголия);

7. сравнительный и системный анализ.

В заключении сделаны выводы применительно к специфике ВСП, имеющих значение для части стран, перешедших на уровень ВСП с 2012—2014 и 2019 гг. Как итог, выявлены общие для части стран проблемные места, необходимость их учета для добавленных стран-партнеров уровня ВСП с 2024—2025 гг. и направления для дальнейших исследований.

Основная часть

«Всеобъемлющие стратегические партнёрства» (ВСП) РФ с «опорными» странами оказывают все большее влияние на внешнеэкономические взаимоотношения.

Рассмотрим страны, с которыми на протяжении 6—14 лет действует сотрудничество данного типа.

По Корейской Народно-Демократической Республике, Исламской Республике Иран, Республике Казахстан на данный момент недостаточно данных после перехода на уровень ВСП в 2024—2025 гг., достроение данных для оценки будет возможно впоследствии дальнейшего всеобъемлющего стратегического взаимодействия.

Таблица 1 — Темпы прироста основных показателей внешней торговли

со странами за время действия ВСП с РФ

|

Темпы

прироста основных показателей внешней торговли со странами ВСП РФ

| ||||||||||||||

|

За весь

период, лет

|

Экспорт

(Э)

|

Импорт

(И)

|

Товаро-

оборот (ТО)

|

С

учетом CPI |

Э

|

И

|

ТО

|

Разница при корректировке

| ||||||

|

Вьетнам

|

14

|

2025/2012

|

80%

|

1%

|

31%

|

1,1421

|

58%

|

-11%

|

15%

|

-22%

|

-13%

|

-16%

| ||

|

ЮАР

|

13

|

2025/2013

|

50%

|

0%

|

11%

|

1,1306

|

33%

|

-12%

|

-2%

|

-17%

|

-12%

|

-13%

| ||

|

КНР

|

12

|

2025/2014

|

234%

|

103%

|

158%

|

1,1194

|

198%

|

81%

|

131%

|

-36%

|

-22%

|

-28%

| ||

|

Монголия

|

6

|

2025/2020

|

100%

|

56%

|

99%

|

1,0534

|

90%

|

49%

|

89%

|

-10%

|

-8%

|

-10%

| ||

|

Вьетнам

|

за 1-й год

|

2013/2012

|

-1%

|

14%

|

8%

|

1,0132

|

-2%

|

13%

|

7%

|

-1%

|

-1%

|

-1%

| ||

|

ЮАР

|

2014/2012

|

25%

|

0%

|

13%

|

1,0101

|

24%

|

-1%

|

8%

|

-1%

|

-1%

|

-4%

| |||

|

КНР

|

2015/2014

|

-24%

|

-31%

|

-28%

|

1,0101

|

-25%

|

-34%

|

-29%

|

-1%

|

-3%

|

-1%

| |||

|

Монголия

|

2021/2020

|

31%

|

12%

|

23%

|

1,0107

|

30%

|

8%

|

18%

|

-1%

|

-5%

|

-5%

| |||

|

Вьетнам

|

за первые

5 лет

|

2016/2012

|

7%

|

11%

|

9%

|

1,0411

|

3%

|

6%

|

5%

|

-4%

|

-4%

|

-4%

| ||

|

ЮАР

|

2017/2013

|

0%

|

0%

|

0%

|

1,0412

|

-4%

|

-4%

|

-4%

|

-4%

|

-4%

|

-4%

| |||

|

КНР

|

2018/2014

|

50%

|

3%

|

23%

|

1,0413

|

44%

|

-1%

|

18%

|

-6%

|

-4%

|

-5%

| |||

|

Монголия

|

2024/2020

|

102%

|

109%

|

99%

|

1,0426

|

94%

|

100%

|

91%

|

-8%

|

-9%

|

-8%

| |||

|

Вьетнам

|

за 9 лет

|

2020/2012

|

17%

|

78%

|

55%

|

1,1319

|

3%

|

57%

|

37%

|

-14%

|

-21%

|

-18%

| ||

|

ЮАР

|

2021/2013

|

50%

|

88%

|

15%

|

1,0849

|

38%

|

74%

|

6%

|

-12%

|

-15%

|

-9%

| |||

|

КНР

|

2022/2014

|

208%

|

49%

|

116%

|

1,0855

|

183%

|

37%

|

99%

|

-24%

|

-12%

|

-17%

| |||

|

Вьетнам

|

За 2022-2025 гг.

в условиях санкций

|

2025/2022

|

60%

|

16%

|

35%

|

1,0312

|

56%

|

12%

|

31%

|

-5%

|

-3%

|

-4%

| ||

|

ЮАР

|

2025/2022

|

-25%

|

-20%

|

-23%

|

1,0312

|

-27%

|

-22%

|

-25%

|

-2%

|

-2%

|

-2%

| |||

|

КНР

|

2025/2022

|

8%

|

37%

|

20%

|

1,0312

|

5%

|

33%

|

16%

|

-3%

|

-4%

|

-4%

| |||

|

Монголия

|

2025/2022

|

7%

|

-33%

|

5%

|

1,0312

|

3%

|

-35%

|

2%

|

-3%

|

-2%

|

-3%

| |||

Источник: составлено и рассчитано автором. Consumer Price Index (Индекс потребительских цен (CPI)) на конец года (год к году) рассчитан по данным МВФ [20]; источники данных по странам указаны подробно в работе далее.

Примечание: по Монголии первым считается 2020 г. - год вступления в силу договора о ВСП; по КНР официальное заявление от 2014 г.

Согласно таблице 1, за первый год после окончательного перехода на уровень ВСП, товарооборот РФ и КНР снизился в связи с девальвацией рубля, снижением спроса со стороны РФ в 2014 г.

За первые 5 лет ВСП снизился темп товарооборота РФ с Вьетнамом, ЮАР. Данную тенденцию необходимо учесть при выстраивании отношений с добавленными с 2025 г. и всеобъемлющими стратегическими партнерами в будущем.

Расчеты за период 9 лет (несмотря на такие факторы как девальвацию рубля, так и пандемию) для трех стран уровня ВСП подтверждают основной эмпирический вывод Ц. Ехэн и Л. Цинжу (J. Yeheng, L. Qingru) [27]. Их работу приводит Феянг Лв (F. Lv) в обзоре научных трудов [22, p. 115]. В [27] указано, что «дипломатические отношения оказывают положительное влияние на двустороннюю торговлю, прогнозируемый темп роста которой составляет 14,7%». В исследовании подчеркивается, что «этот рост обусловлен политическим доверием и снижением транзакционных издержек, при этом результаты остаются устойчивыми в различных экономических условиях». Исследование охватывает партнерства КНР за 1959—1999 гг.

В то же время за весь период действия ВСП беспрецедентный темп рост товарооборота РФ с КНР - в 2,6 раза, Монголии - практически в 2 раза. Намного меньше темпы роста с Вьетнамом и крайне низкие с ЮАР.

На длинных рядах заметно влияние на все страны, особенно Вьетнам, инфляции, которая учтена при помощи расчета кумулятивного индекса CPI CША для USD за период применительно к каждой стране, в связи с основными расчетами особенно до 2022 г. в долларах США.

По ЮАР отметим, снижение показателей прироста внешней торговли за период с 2022 по 2025 гг., что связано с санкционными ограничениями, наложенными на РФ. За последние годы заметно падение импорта по Монголии в связи со сложностями по оплатам, политики диверсификации и продолжающегося перехода на поставки КНР, хотя доля импорта не велика в общем объеме торговли с РФ.

Таким образом, гипотеза в отношении внешней торговли доказана на текущих данных именно для долгосрочной перспективы с показателем темпа прироста ≥ 15%. В случае рассмотрения среднесрочной перспективы – результаты неоднозначны. При анализе краткосрочного периода – заметно и снижение показателей товарооборота.

Для каждой страны показатель часто индивидуальный, обусловленный заложенным ранее потенциалом и внешними факторами, влияющими на внешнеэкономическую деятельность стран-партнеров. Для учета данных факторов рассмотрим специфику 4 из 7 стран-партнёров РФ уровня ВСП в отдельности.

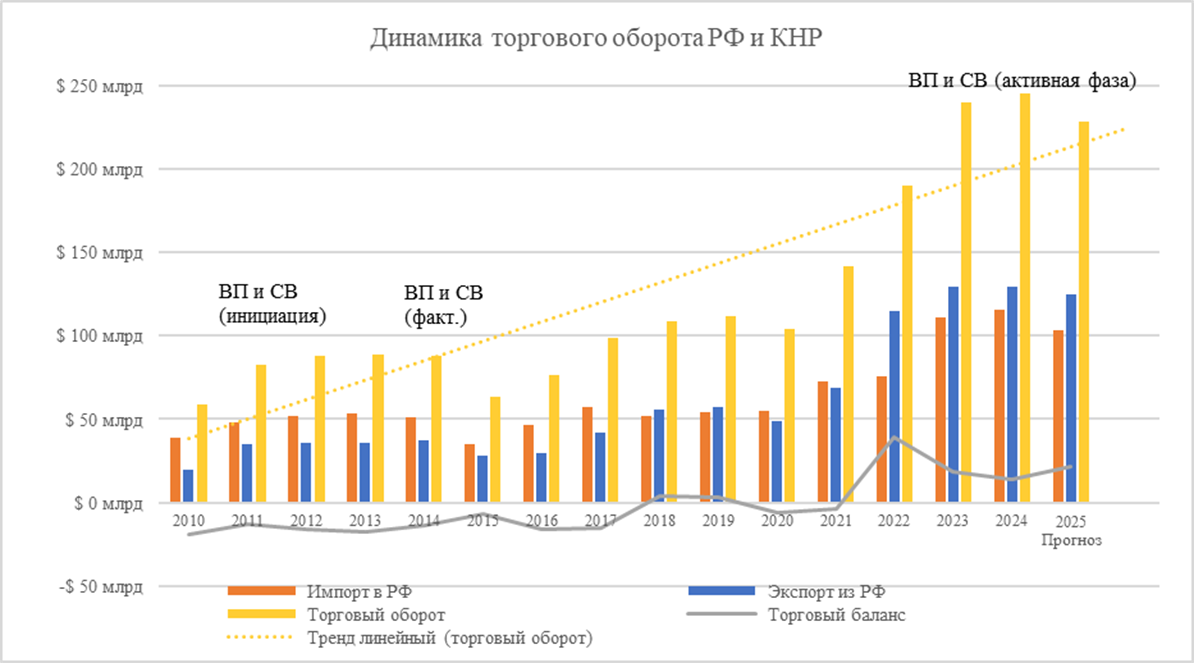

1. Всеобъемлющее партнерство и стратегическое взаимодействие КНР и РФ преобразовалось в «мощный экономический двигатель» [25]. КНР остается крупнейшим торговым партнером России более 15 лет подряд [16, с. 217], что подтверждает положительная динамика товарооборота, отраженная на рисунке 1. Однако, стоит отметить снижение товарооборота между РФ и КНР за 2025 г.

Рисунок 1 — Динамика торгового оборота РФ и КНР

Источник: Всемирный банк [24]; данные за 2022—2025 гг. приведены и рассчитаны согласно Интерфакс [38], РБК [39, 41], МИД РФ [31]

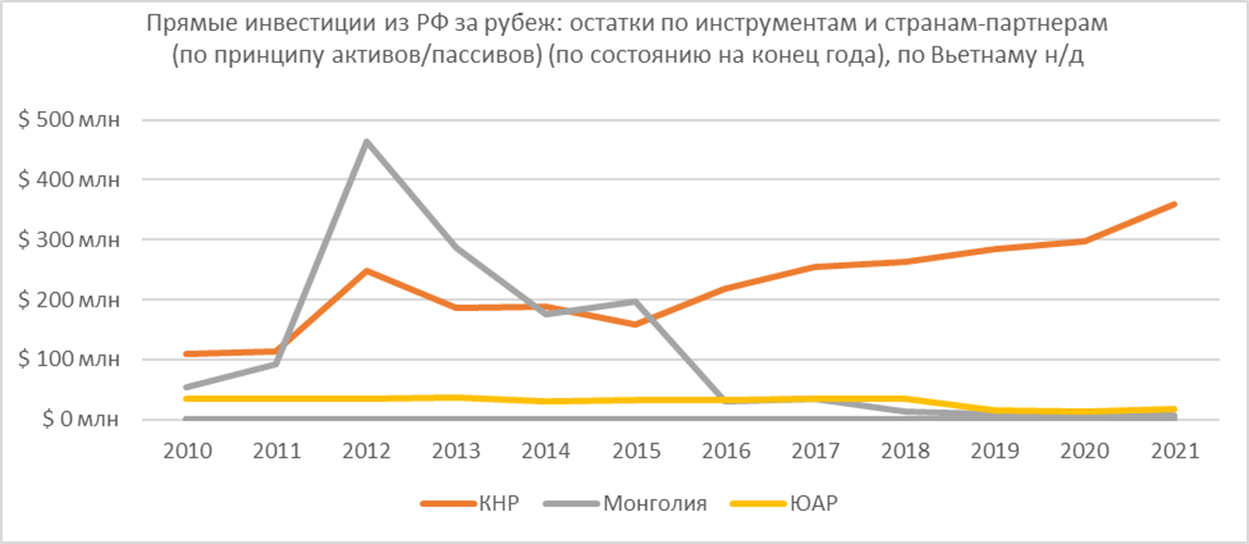

Рисунок 2 — Прямые инвестиции между РФ и КНР. Остатки по инструментам (по принципу активов/пассивов) (по состоянию на конец года)

Источник: составлено автором данным по за 2010-2021 гг. ЦБ РФ [13, 14]; за 2022—2024 гг. МВФ [19]

В то же время, инвестиционное сотрудничество развивается (рисунок 2). Согласно данным Евразийского банка развития (ЕАБР), в первой половине 2025 г. объем накопленных китайских инвестиций в РФ составил 17,4 млрд долл. [3, с. 32], из РФ в КНР 1 млрд. долл. [3, с. 33] двустороннее развитие продолжается.

С 2026 г. международная ситуация существенно изменилась, и мировая экономика столкнулась с новыми вызовами. Несмотря на это, китайско-российское практическое сотрудничество продолжает углубляться, демонстрируя большой потенциал и высокую устойчивость [16, с. 216—217].

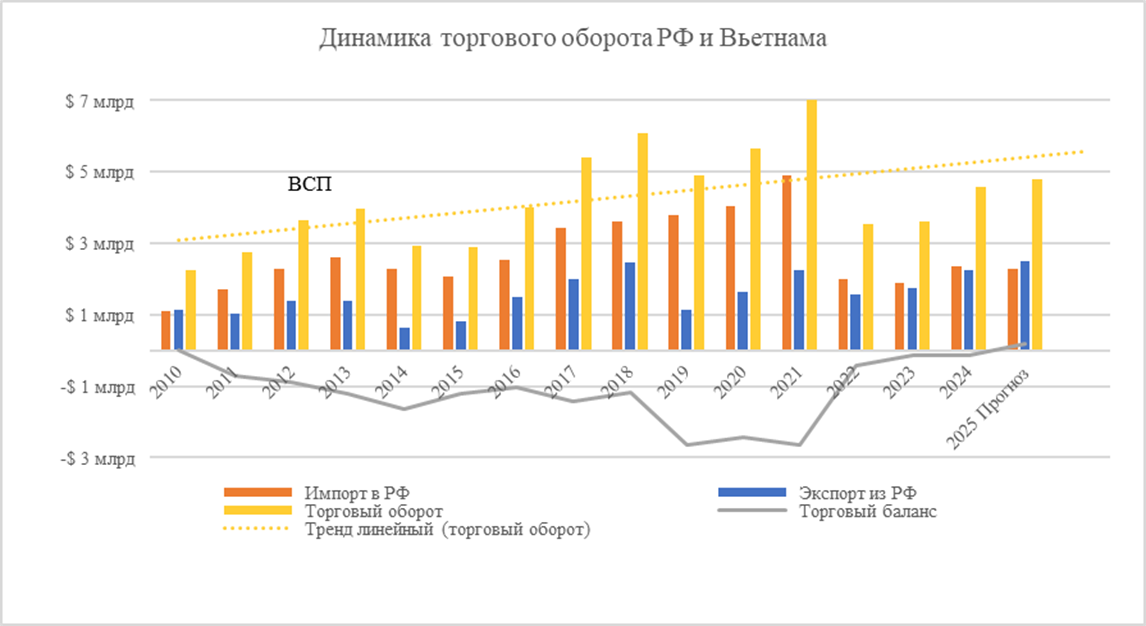

2. При анализе внешнеторгового оборота РФ с Вьетнамом, несмотря на пройденные пики 2021 г., видна тенденция к увеличению, который составляет около 5 млрд долл. Экспорт и импорт примерно одинаковы по сумме и составляют каждый соответственно более 2,3 млрд долл. (рисунок 3).

Рисунок 3 — Динамика торгового оборота РФ и Вьетнама

Источник: Всемирный банк [24], за 2022—2023 гг. РБК по AseanStat [32], 2024—2025 гг. Российско-Вьетнамская Гильдия Коммерции [35]

Как отмечали исследователи и ещё в 2023 г. исследователи структура взаимной торговли остается достаточно концентрированной [8, с.752]. В экспорте 1/3 поставок из России во Вьетнам приходится на уголь, однако его доля постепенно уменьшается. По импорту заметно преобладание продукции агропромышленного комплекса (АПК) [35]. При этом до 2030 г. стоят амбициозные планы по увеличению товарооборота до 15 млрд долл., для реализации которого составлено 13 дорожных карт [37] и Комплексный план развития российско-вьетнамского сотрудничества до 2030 г. [6], относящийся к 13 отраслям экономики [36].

Основной приток инвестиций в 2010 г. из Вьетнама был связан с расширением присутствия вьетнамского капитала, чему предшествовало открытие «Вьетнамо-российского банка» - дочернего банка BIDV и ВТБ [40]. Впоследствии с 2022 г. банк попал под санкции.

В общей доле накопленных инвестиций из Вьетнама в РФ происходит постепенное снижение крупнейшего совместного актива «Русвьетпетро» в связи с «амортизацией активов» с 532 до 204 млн долл. за период с 2016 по июнь 2025 г. [3, с. 23].

После пика в 2015 г. заметно сокращение прямых иностранных инвестиций во Вьетнам из РФ в 2017—2021 гг. [8, с. 748—749]. Одна из основных причин инвестиционные риски из-за вторичных санкций.

По объёму инвестиций РФ занимала в 2024 г. 10-е место среди стратегических партнёров Вьетнама. За период 2021—2024 гг. объем инвестиций РФ в СРВ составлял в среднем в год около 1 млрд долл., что сравнимо с Индией, при этом объемы вложений Китая в СРВ в 30 раз больше [4, с. 39-40].

Факторами, способствующими росту экспорта, должны стать обнуление пошлин [9] с 2025 г. на большинство товаров согласно соглашению о зоне свободной торговли с ЕАЭС (что на данный момент не проявляется в должной мере, есть также влияние на вьетнамские компании риска вторичных санкций).

Активизируется сотрудничество в фармацевтической сфере в рамках ЕАЭС.

Безусловно, посредством развития взаимодействия с СРВ расширяются возможности РФ инвестировать в экономики стран – членов АСЕАН с многогранным эффектом для российско-вьетнамских отношений.

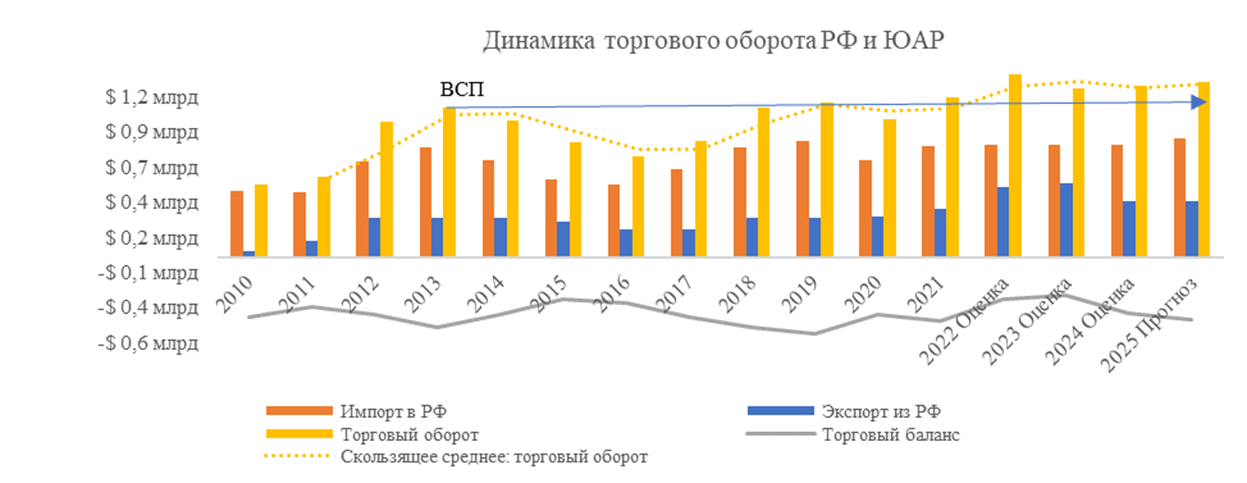

3. С 2013 г. «для диверсификации и взаимодействия» в рамках перехода к ВСП между РФ и ЮАР «приоритетными сферами» были указаны: «торгово-экономическая, инвестиционная и банковская, минеральные ресурсы, энергетика (в т. ч. ядерная), транспорт (авиа-, морской и железнодорожный), связь, металлургия, авиапромышленность, сельское хозяйство, проекты в области инфраструктуры, инноваций и высоких технологий, туризм» [12]. Как видно, большая часть до сих пор не выполнена.

Рисунок 4 — Динамика торгового оборота между РФ и ЮАР

Источник: составлено автором по данным источников: Всемирный Банк [24], экспорт и импорт за 2022—2025 гг. - расчетная оценка автора по данным [10, c. 66], товарооборота из заявлений официальных представителей ТАСС [33] и Tadviser [42] по данным ТПП РФ

Несмотря на подписание ВСП с 2014 по 2018 гг. заметен существенный спад с 1 млрд до 832 млн долл. (рисунок 4), который был связан во многом с внутренней экономической ситуацией в ЮАР, влиянием на взаимный товарооборот санкций (что схоже с пояснением о факторах в работе Ф. Лв [22, p. 118]). То есть уровень партнерства не соответствовал показывающим рост в среднесрочном периоде другим странам-ВСП после перехода на данный повышенный уровень взаимодействия.

С 2022 г. торговый оборот России с ЮАР составляет около 1,2 млрд долл. Россия экспортирует в основном пшеницу и удобрения, а импортирует из ЮАР – сельхозпродукцию. Как видно на рисунке 4, на протяжении долгого времени торговое сальдо отрицательное.

Для роста взаимодействия по транспортно-логистическому направлению спустя 30 лет восстановлены прямые морские перевозки в 2023 г.

Нарабатывать возможности взаимодействия ещё предстоит, помня. что ЮАР потенциально открывает доступ РФ на рынки стран Африки южнее Сахары [10, с. 69] (в т.ч. Зимбабве и Намибии).

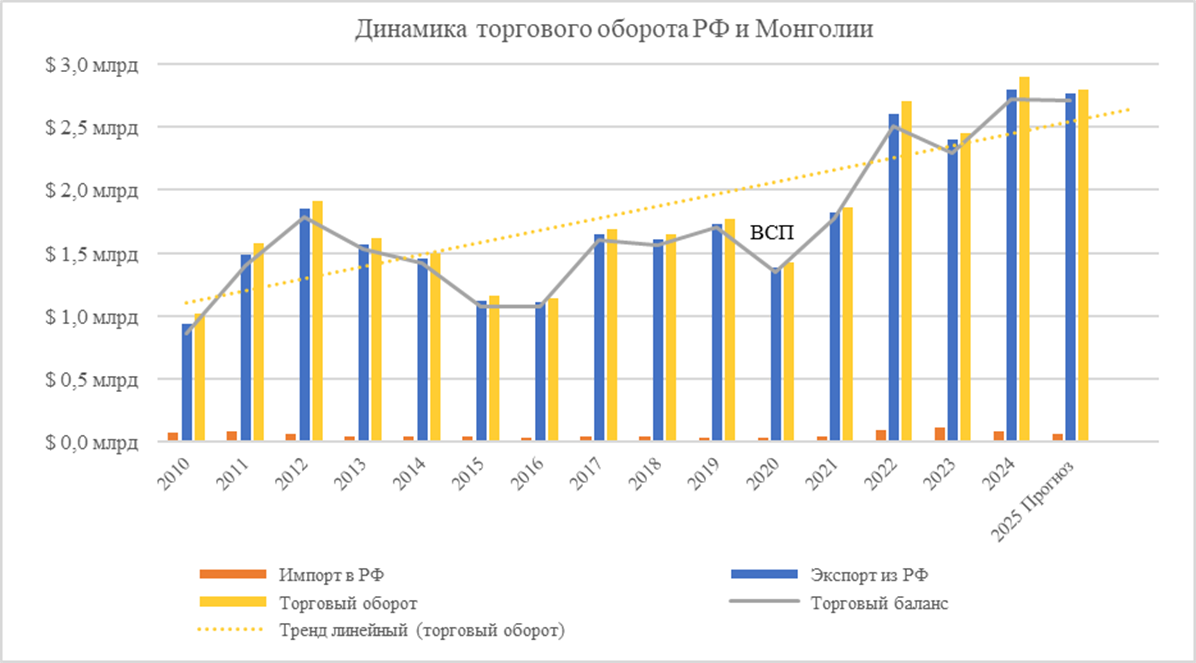

4. После заключения Договора о дружеских отношениях и ВСП между РФ и Монголией заметен рост (рисунок 5). Товарооборот двух стран вырос за период с 2020 по 2025 гг. с 1,4 до примерно 3 млрд долл.

Рисунок 5 — Динамика торгового оборота РФ и Монголии

Источник: составлено автором на базе данных Всемирный банк [24], за 2022—2025 гг. ITC Trade Map [21], ТАСС [34]

Импорт российских нефтепродуктов (в 2024 г. 71,4% от товарооборота), электроэнергии (особенно при имеющемся энергодефиците), азотных удобрений имеет критическое значение для монгольской экономики [5].

Из отрицательных факторов: доля КНР в товарообороте Монголии постоянно растет с 1990 гг., а доля России сокращается [1, с. 79; 11, с.143].

Основной проблемой, по словам Чрезвычайного и Полномочного Посла Монголии в России, остается торговый дисбаланс, т.к. Монголия является нетто-импортёром с колоссальной разницей, который необходимо устранять [17]. Для сравнения доля РФ во всем экспорте Монголии составляет менее 1%, при лидерстве Китая с 90% долей. «Взаимовыгодным» для Монголии такое сотрудничество с учетом дисбаланса сложно назвать. В то же время, Монголия импортирует из РФ до 25-30% от всего импорта Монголии.

Среднее сальдо инвестиций из РФ в Монголию составляло в 2020-х гг. в среднем 3 млн долл.

Несмотря на то, что инвестиционный спектр преимущественно смещен в горнодобывающую промышленность, проводятся и создаются российско-монгольские проекты в сфере инновационного сотрудничества, которые приводит В.В. Доржиева в своем исследовании «Новая индустриализация промышленного комплекса Монголии как национальный приоритет Стратегии «Алсын Хаара – 2050» [7], на базе:

- Объединенного института ядерных исследований с участием Монголии;

- созданного общими усилиями Инновационного центра в рамках самого крупного горно-обогатительного комплекса «Эрдэнэт»;

- технологий ГК «Росатом», применяемых в области возобновляемых источников энергии и промышленных неэнергетических высокотехнологичных проектов двух стран [7, с. 65—67].

С 2026 г. долгожданное соглашение между Монголией и ЕАЭС [28] нацелено способствовать углублению сотрудничества посредством снижения ставок и оптимизации таможенного контроля. Однако соглашение имеет «временный» характер, как указано в его названии со сроком 3 года с возможностью продления на одноименный срок [30].

В целом, Монголия и РФ взаимодействуют как равноправные партнеры, хоть и в условиях конкуренции с Китаем на сырьевом рынке Монголии. Для стран стратегически важна транспортная связующая с КНР. Поэтому одна из ключевых направляющих сотрудничества инфраструктурные транспортные проекты.

В среднем за рассмотренный 15-летний период основных аспектов ВЭД стран-партнёров ВСП автор приходит к следующим выводам:

В целом видны положительные тренды товарооборота РФ по странам ВСП несмотря на внешние шоки. При краткосрочной и среднесрочной оценке влияние перехода на уровень ВСП не однозначно.

Проблематика торгового сальдо.ЮАР и Вьетнам в среднем за рассмотренный период имели отрицательное сальдо торгового баланса, с этим необходимо работать, определяя взаимные пересечения интересов для относительного уравновешивания потоков. По Вьетнаму происходят сдвиги в положительную сторону нетто-экспорта из РФ (рисунок 3).

Улучшение «после перехода» возможно. Для российско-китайского взаимодействия значим переход РФ в статус нетто-экспортера впервые с 2018 г. и далее с 2022 г. (в среднем на более 20% по 2025 г.), в т.ч. в связи с перенаправлением энергетических поставок «на Восток».

Для страны-партнера

Взаимоотношения с Монголией будут зависеть от возможности уравновесить имеющийся торговый дисбаланс, иначе Россия «получает» больше от сотрудничества. В то же время преобладает вектор направленности внешней торговли Монголии на Китай (на который приходится до 90% товарооборота).

В отношении инвестиционного сотрудничества спустя 10 лет «после перехода» на уровень ВСП с 2024 г. беспрецедентный рост показывают инвестиции из КНР в РФ.

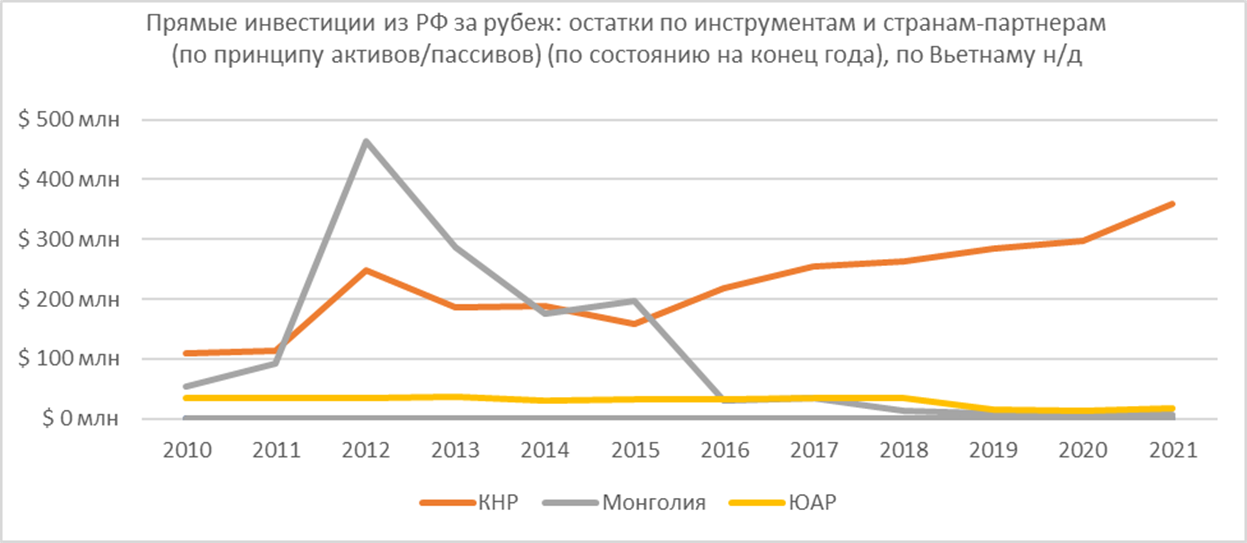

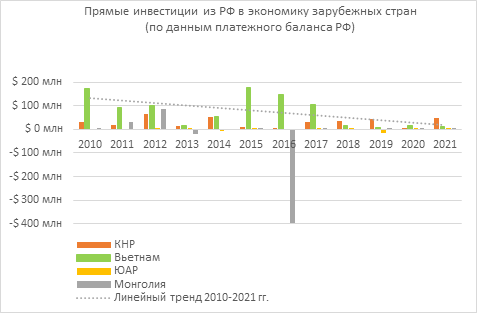

Для остальных стран за рассматриваемый период с 2010 до 2021 гг. (в

связи с ограниченностью данных, с учетом категории «секретно») видны всплески

инвестиций, и «затухание» (рисунки 6, 7, 8), связанное с введением

санкций, небольшой рост в ЮАР после пандемии.  Резко выделяются (рисунок 6) списание госдолга и продажа

российских активов Монголии в 2016 г. [11, с. 142], «после» перехода в 2019 г. спад инвестиционного взаимодействия продолжился

до 2021 г.

Резко выделяются (рисунок 6) списание госдолга и продажа

российских активов Монголии в 2016 г. [11, с. 142], «после» перехода в 2019 г. спад инвестиционного взаимодействия продолжился

до 2021 г.

Рисунок 6 — Прямые инвестиции из РФ в экономику зарубежных стран (по данным платежного баланса РФ)

Источник: ЦБ РФ [15]

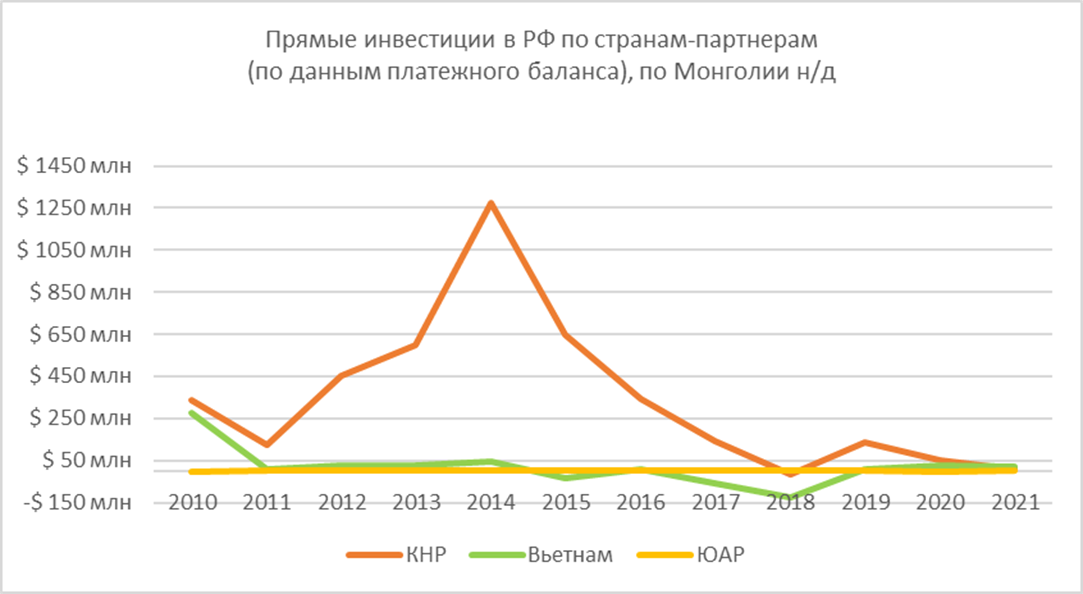

Рисунок 7 — Прямые инвестиции в РФ по странам-партнерам (по данным платежного баланса), по Монголии н/д

Источник: ЦБ РФ [13]

Рисунок 8 — Прямые инвестиции из РФ за рубеж: остатки по инструментам и странам-партнерам (по принципу активов/пассивов) (по состоянию на конец года), по Вьетнаму н/д

Источник: ЦБ РФ [14]

Гипотеза доказана для рассматриваемых стран только в отношении внешней торговли для долгосрочного периода.

На оценку взаимодействия в среднесрочном периоде влияют специфика каждого всеобъемлющего стратегического партнерства РФ, влияние внешних (в т.ч. санкционной составляющей) и внутренних (проводимой внешнеэкономической политики) факторов, которые влекут изменение параметров товарооборота, интенсификации проектного и более сложного инвестиционного взаимодействия.

Для стран со статусом ВСП с конца 2024—2025 гг., необходимо дальнейшее исследование.

При этом научную ценность носят выводы автора по группам стран и в отдельности в отношении проводимых и дальнейших стратегических инициатив в рамках внешнеэкономического взаимодействия, которые структурно представлены выше.

Заключение

В долгосрочной перспективе повышения типа сотрудничества служит фактором для развития внешней торговли, что прослеживается при анализе специфики торгового оборота, трендов между РФ и странами-партнерами после перехода на уровень сотрудничества формата ВСП.

В целом по инвестиционному взаимодействию объединяющего показателя роста для стран ВСП (за исключением КНР) не обнаружено, лишь тенденция на понижение в долгосрочной перспективе за рассматриваемый период 2010-2021 гг. с влиянием внешних факторов.

Также существуют упущения, допущенные на первом этапе выстраивания ВСП РФ, которые необходимо учесть для последующих таких высокоуровневых партнерств РФ:

- в связи с большей политизированностью, внешнеэкономические аспекты часто рассматриваются в меньшей степени до перехода стран на уровень ВСП, что влияет на медленные темпы роста товарооборота;

- есть случаи падения товарооборота сразу после заключения ВСП;

- низкие темпы прироста товарооборота в среднесрочной перспективе:

- торговый дисбаланс;

- двусторонний отток средств при инвестиционном сотрудничестве;

- отклонения, зависящие от внешних факторов, санкции, геополитические шоки требуют проработки рисковой составляющей.

Важно учесть возможные проблемы при работе с текущими и новыми партнерами, работать с дисбалансом структуры товарооборота и товарных позиций стран-ВСП для поиска взаимовыгодных проектов и инвестиционных направлений.

Для более основательной оценки необходимо дальнейшая выработка эконометрических показателей эффективности ВЭД до и после принятия решения о переводе стран на уровень ВСП, в т.ч. в связи с тем, что часть стран перешла на данный уровень взаимодействия относительно недавно, с учетом внешних влияний в виде санкций, мировых кризисных шоков, что представляет возможность для дальнейших исследований.

Источники:

2. Бритов И.В. Всеобъемлющее стратегическое партнёрство РФ и СРВ: достигнутый результат или перспективная цель? // Вьетнамские исследования. – 2022. – № 2. – c. 4-17. – doi: 10.54631/VS.2022.62-96208.

3. Винокуров Е. , Забоев А., Кузнецов А., Малахов А., Омаров А., Серик Е. (2026) Евразийский регион и страны-партнеры из Азии: анализ инвестиционных потоков на основе Мониторинга взаимных инвестиций ЕАБР. Доклад 26/2. Алматы: Евразийский банк развития. [Электронный ресурс]. URL: https://eabr.org/upload/iblock/b65/EDB_2026_MMI_Asia_Report_Rus.pdf (дата обращения: 07.05.2026).

4. Воронова Т. А., Новикова Е. С., Нгуен Хыу Фу Трансформация внешнеэкономических связей Вьетнама с ведущими партнёрами (2021—2024 гг.) // Вьетнамские исследования. – 2025. – № 2. – c. 32—47. – doi: 10.54631/VS.2025.92-685715.

5. Дёмин С.И. Анализ № 10 (28), 2025. Сотрудничество России и Монголии: стратегические возможности и системные ограничения от 16.12.2025. [Электронный ресурс]. URL: https://pircenter.org/editions/mongolia-2/ (дата обращения: 10.02.2026).

6. Договор о дружественных отношениях и всеобъемлющем стратегическом партнерстве между РФ и Монголией от 03.09.2019. Министерство иностранных дел Российской Федерации. [Электронный ресурс]. URL: https://www.mid.ru/ru/foreign_policy/international_contracts/international_contracts/2_contract/58600/ (дата обращения: 14.02.2026).

7. Доржиева В.В. Новая индустриализация промышленного комплекса Монголии как национальный приоритет стратегии «Алсын Хараа – 2050» и программы научно-технического сотрудничества с Россией. / Российско-монгольские экономические отношения: текущие проблемы и новые возможности: Сборник научных статей / Под ред. Л.Б. Вардомского, А.Г. Пылина, В.В. Доржиевой. - М.: ИЭ РАН, 2024. – 198 c.

8. Маньшин Р. В., Соколан Д. С., Миновска М., Тинькова А. А. Двусторонние экономические отношения между Россией и Вьетнамом: текущее состояние и перспективы развития // Oriental Studies. – 2023. – № 4. – c. 742—755. – doi: 10.22162/2619-0990-2023-68-4-742-755.

9. Михальченкова Т. С. Эффекты обнуления таможенных пошлин в 2025 году по соглашению ЕАЭС–Вьетнам: торговое создание и торговое отклонение // Экономика, предпринимательство и право. – 2025. – № 11. – c. 7455-7476. – doi: 10.18334/epp.15.11.124060.

10. Образцова М.Г. Сотрудничество Россия-ЮАР: от упущенных возможностей – к потенциалу роста // Азия и Африка сегодня. – 2019. – № 4. – c. 64—69. – doi: 10.31857/S032150750004386-6.

11. Самаруха В., Самаруха А., Доржиева В. Новые реалии экономического сотрудничества России и Монголии // Общество и экономика. – 2024. – № 7-8. – c. 137-147. – doi: 10.31857/S0207367624070101.

12. Совместная декларация об установлении всеобъемлющего стратегического партнерства между Российской Федерацией и Южно-Африканской Республикой от 26.03.2013. Президент России. [Электронный ресурс]. URL: http://kremlin.ru/supplement/1428 (дата обращения: 14.02.2026).

13. Прямые инвестиции в Российскую Федерацию по странам-партнерам (участие в капитале, реинвестирование доходов и долговые инструменты) (по данным платежного баланса Российской Федерации - сальдо операций). ЦБ РФ. [Электронный ресурс]. URL: https://www.cbr.ru/vfs/statistics/credit_statistics/inv_in-country.xlsx (дата обращения: 05.03.2026).

14. Прямые инвестиции из Российской Федерации за рубеж: остатки по инструментам и странам-партнерам (по принципу активов/пассивов). ЦБ РФ. [Электронный ресурс]. URL: https://www.cbr.ru/vfs/statistics/credit_statistics/direct_investment/15-dir_inv.xlsx (дата обращения: 05.03.2026).

15. Прямые инвестиции из РФ за рубеж: операции по инструментам и странам-партнерам (по данным платежного баланса Российской Федерации - сальдо операций). ЦБ РФ. [Электронный ресурс]. URL: https://www.cbr.ru/vfs/statistics/credit_statistics/direct_investment/18-dir_inv.xls (дата обращения: 27.02.2026).

16. Шэнь Д. Настоящее и будущее отношений России с Китаем: от «партнерства без границ» к новой реальности // Управленческое консультирование. – 2025. – № 6. – c. 211-221.

17. Энхтувшин У. Чрезвычайный и Полномочный Посол Монголии в России. Вступительное слово. / Российско-монгольские экономические отношения: текущие проблемы и новые возможности: Сборник научных статей / Под ред. Л.Б. Вардомского, А.Г. Пылина, В.В. Доржиевой. - М.: ИЭ РАН, 2024. – 198 c.

18. Cai Y., Wu Y., Chang T. Political Relations and Bilateral Trade: Evidence from China and Trading Partners // Romanian Journal of Economic Forecasting. Institute for Economic Forecasting. – 2024. – № 27. – p. 119-128.

19. IMF Data. [Электронный ресурс]. URL: https://data.imf.org/en/Data-Explorer?datasetUrn=IMF.STA:DIP(12.0.1) (дата обращения: 01.03.2026).

20. IMF Data. [Электронный ресурс]. URL: https://data.imf.org/en/Data-Explorer?datasetUrn=IMF.RES:WEO(9.0.0) (дата обращения: 07.05.2026).

21. Монголия – РФ. ITC Trade Map. [Электронный ресурс]. URL: https://www.trademap.org/Bilateral_TS.aspx?nvpm=1%7c496%7c%7c643%7c%7cTOTAL%7c%7c%7c2%7c1%7c1%7c1%7c2%7c1%7c1%7c1%7c1%7c1 (дата обращения: 27.02.2026).

22. Lv F. “The Impact of Bilateral Relations on Bilateral Trade” // Frontiers in Economics and Management. – 2025. – № 6. – p. 113-23. – doi: 10.6981/FEM.202501_6(1).0009.

23. Najm Abdullah Mohsen Al-Saad Y. How Economic Diplomacy Shapes Export Performance: Theoretical Perspectives and Future Directions // Iraqi Journal for Administrative Sciences. – 2026. – № 87. – p. 591–606. – doi: 10.71207/ijas.v22i87.5855.

24. World Integrated Trade Solutions (WITS). World Bank. [Электронный ресурс]. URL: https://wits.worldbank.org/CountryProfile/en/Country/RUS/StartYear/2010/EndYear/2021/TradeFlow/Export/Partner/ALL/Indicator/XPRT-TRD-VL (дата обращения: 24.02.2026).

25. Xu Changzhi, Pioneering partnership. China Daily. 09.02.2026. URL: https://www.chinadaily.com.cn/a/202602/09/WS698924f3a310d6866eb38244.html#:~:text=China%2DRussia%20relations%20represent%20a,jointly%20maintain%20global%20strategic%20stability (дата обращения: 19.04.2026)

26. Zhou J., Lin G. Does trade still follow the “flag”? Evidence from the partnership and bilateral trade in China // Journal of the Asia Pacific Economy. – 2025. – № 30. – p. 522—550. – doi: 10.1080/13547860.2024.2305303.

27. 蒋业恒 李清如 (2013). 外交关系对双边贸易的促进作用研究 (Цзян Ехэн, Ли Цинжу. Исследования по продвижению роли дипломатических отношений в двусторонней торговле). [Электронный ресурс]. URL: https://dylc.cbpt.cnki.net/portal/journal/portal/client/paper/77c1a5b9bbad333730cbeaa16c52c97b (дата обращения: 08.05.2026).

28. Госдума ратифицировала торговое соглашение между ЕАЭС и Монголией от 16.02.2026. [Электронный ресурс]. URL: https://economy.gov.ru/material/news/gosduma_ratificirovala_torgovoe_soglashenie_mezhdu_eaes_i_mongoliey.html (дата обращения: 14.02.2026).

29. Лю Я. Новые стратегические дипломатические отношения между Китаем и Россией: модель для великих держав // Международные отношения. – 2025. – № 1. – c. 57—72. – doi: 10.7256/2454-0641.2025.1.73390.

30. ЕАЭС и Монголия заключили временное торговое соглашение. 27.06.2025. [Электронный ресурс]. URL: https://eec.eaeunion.org/news/eaes-i-mongoliya-zaklyuchili-vremennoe-torgovoe-soglashenie/ (дата обращения: 24.03.2026).

31. О российско-китайской торговле в 2025 году. 15.01.2026. [Электронный ресурс]. URL: https://beijing.mid.ru/ru/news/o_rossiysko_kitayskoy_torgovle_v_2025_godu/ (дата обращения: 31.03.2026).

32. По пути с Белым Тигром: что надо знать об экспорте во Вьетнам?. [Электронный ресурс]. URL: https://export.rbc.ru/article_1/ (дата обращения: 31.03.2026).

33. Путин сообщил о росте товарооборота между Россией и ЮАР в 2022 году на 16,4%. Он достиг $1,3 млрд. 29.07.2023. [Электронный ресурс]. URL: https://tass.ru/ekonomika/18401491 (дата обращения: 31.03.2026).

34. Путин: товарооборот России с Монголией вырос более чем на 17% за 2024 год. 04.09.2025. [Электронный ресурс]. URL: https://tass.ru/ekonomika/24963923 (дата обращения: 31.03.2026).

35. Российско-Вьетнамская Гильдия Коммерции Товарооборот России и Вьетнама в 2025 году составил $4,8 млрд. 22.01.2026. [Электронный ресурс]. URL: https://t.me/rusvietguild/1933 (дата обращения: 09.02.2026).

36. Россия и Вьетнам подписали комплексный план по развитию сотрудничества до 2030 года от 15.01.2025. 2025. [Электронный ресурс]. URL: https://economy.gov.ru/material/news/rossiya_i_vetnam_podpisali_kompleksnyy_plan_po_razvitiyu_sotrudnichestva_do_2030_goda.html (дата обращения: 17.11.2025).

37. РФ и Вьетнам к 2030 году планируют выйти на товарооборот в $15 млрд. Министерство транспорта Российской Федерации 14.01.2025. [Электронный ресурс]. URL: https://www.mintrans.gov.ru/press-center/branch-news/5913 (дата обращения: 09.02.2026).

38. Товарооборот между Китаем и РФ за 11 месяцев 2023 года вырос на 26%. 07.12.2023. [Электронный ресурс]. URL: https://www.interfax.ru/world/935059 (дата обращения: 31.03.2026).

39. Товарооборот России и Китая в 2023 году побил рекорд. 12.01.2024. [Электронный ресурс]. URL: https://www.rbc.ru/rbcfreenews/65a0d3e09a79477823d74f7d (дата обращения: 31.03.2026).

40. Топ вьетнамских инвестиций в Россию. 20.03.2020. [Электронный ресурс]. URL: https://raspp.ru/business_news/top-vietnam-investments-in-russia/ (дата обращения: 27.03.2026).

41. Что происходило в торговле России и Китая в 2024 году. 23.01.2025. [Электронный ресурс]. URL: https://www.rbc.ru/economics/23/01/2025/6790fa3e9a7947ca6e9d4c1c (дата обращения: 31.03.2026).

42. Южная Африка. Рост товарооборота России и ЮАР на 2% до $1,2 млрд. Tadviser. 2023-2024. [Электронный ресурс] (дата обращения: 31.03.2026)

Страница обновлена: 26.07.2026 в 12:40:00

Download PDF | Downloads: 8

The specifics of the Russian Federation's foreign economic activity with the countries of the comprehensive strategic partnership

Manenkova A.S.Journal paper

Journal of International Economic Affairs

Volume 16, Number 2 (April-June 2026)

Abstract:

The article analyzes the main changes in the foreign economic activity of four of the seven countries of Russia's comprehensive strategic partnership over a 15-year period (2010-2025).

Based on a trend analysis, the author concludes that after a country's transition to a comprehensive strategic partnership, the impact on trade and economic cooperation is, on average, positive in the long term and relatively positive due to a slowdown in growth rates in the med-term.

For example, Mongolia's trade turnover increased by 91% five years after the treaty was signed, adjusted for inflation.

However, in the case of South Africa, there was a 23% decline in the first year, due to indirect factors such as the domestic situation in the country and the impact of sanctions on mutual trade.

The study highlights issues including the imbalance in the commodity structure with Mongolia and the negative trade balance of the Russian Federation with Vietnam and South Africa.

The article conducts a retrospective analysis of the changes in investment flows, taking into account current data limit.

The research results would be of interest to researchers of interdisciplinary cooperation assessing the effectiveness of foreign economic activity before and after partner countries' transition to a comprehensive strategic partnership, such as international economists, political scientists, and strategists of country master plans for the foreign economic activity of the Russian Federation.

Keywords: foreign economic activity, comprehensive strategic partnership, reference countries

JEL-classification: F13, F14, F15, F21, F59

References:

Batkhishig B., Dorzhieva V.V. (2025). Trade and Economic Relations between Mongolia and Russia in Changing Global Economy. World Economy and International Relations. 69 (1). 76—86. doi: 10.20542/0131-2227-2025-69-1-76-86.

Britov I.V. (2022). A Comprehensive Strategic Partnership of the RF and the SRV: The Achieved Result or a Perspective Target?. Vetnamskie issledovaniya. 6 (2). 4-17. doi: 10.54631/VS.2022.62-96208.

Cai Y., Wu Y., Chang T. (2024). Political Relations and Bilateral Trade: Evidence from China and Trading Partners Romanian Journal of Economic Forecasting. Institute for Economic Forecasting. (27). 119-128.

Dorzhieva V.V. (2024). The new industrialization of Mongolia's industrial complex as a national priority of the Alsyn Kharaa 2050 strategy and the scientific and technical cooperation program with Russia

Enkhtuvshin U. (2024). Ambassador Extraordinary and Plenipotentiary of Mongolia to Russia. Opening remarks

IMF Data. Retrieved March 01, 2026, from https://data.imf.org/en/Data-Explorer?datasetUrn=IMF.STA:DIP(12.0.1)

IMF Data. Retrieved May 07, 2026, from https://data.imf.org/en/Data-Explorer?datasetUrn=IMF.RES:WEO(9.0.0)

Lv F. (2025). “The Impact of Bilateral Relations on Bilateral Trade” Frontiers in Economics and Management. (6). 113-23. doi: 10.6981/FEM.202501_6(1).0009.

Lyu Ya. (2025). New Strategic Diplomatic Relations Between China and Russia: A Model for Great Powers. Mezhdunarodnye otnosheniya. (1). 57—72. doi: 10.7256/2454-0641.2025.1.73390.

Manshin R. V., Sokolan D. S., Minovska M., Tinkova A. A. (2023). Russia-Vietnam Economic Relations: State of the Art and Development Prospects. Oriental Studies. 16 (4). 742—755. doi: 10.22162/2619-0990-2023-68-4-742-755.

Mikhalchenkova T. S. (2025). Effects of customs duties cancellation under the EAEU–Vietnam agreement in 2025: trade creation and trade deviation. Journal of Economics, Entrepreneurship and Law. 15 (11). 7455-7476. doi: 10.18334/epp.15.11.124060.

Najm Abdullah Mohsen Al-Saad Y. (2026). How Economic Diplomacy Shapes Export Performance: Theoretical Perspectives and Future Directions Iraqi Journal for Administrative Sciences. 22 (87). 591–606. doi: 10.71207/ijas.v22i87.5855.

Obraztsova M.G. (2019). RUSSIA-SOUTH AFRICA COOPERATION: FROM MISSED OPPORTUNITIES TO GROWTH POTENTIAL. Asia and Africa today. (4). 64—69. doi: 10.31857/S032150750004386-6.

Samarukha V., Samarukha A., Dorzhieva V. (2024). New Realities of Economic Cooperation Between Russia and Mongolia. Society and economics. (7-8). 137-147. doi: 10.31857/S0207367624070101.

Shen D. (2025). The Present and Future of Russia-China Relations: From a “Partnership Without Limits” to a New Reality. Management consulting. (6). 211-221.

Voronova T. A., Novikova E. S., Nguen Khyu Fu (2025). Transformation of Vietnam’s Foreign Economic Relations with Leading Partners in 2021-2024. Vetnamskie issledovaniya. 9 (2). 32—47. doi: 10.54631/VS.2025.92-685715.

World Integrated Trade Solutions (WITS)World Bank. Retrieved February 24, 2026, from https://wits.worldbank.org/CountryProfile/en/Country/RUS/StartYear/2010/EndYear/2021/TradeFlow/Export/Partner/ALL/Indicator/XPRT-TRD-VL

Xu Changzhi, Pioneering partnership. China Daily. 09.02.2026. URL: https://www.chinadaily.com.cn/a/202602/09/WS698924f3a310d6866eb38244.html#:~:text=China%2DRussia%20relations%20represent%20a,jointly%20maintain%20global%20strategic%20stability (data obrascheniya: 19.04.2026)

Zhou J., Lin G. (2025). Does trade still follow the “flag”? Evidence from the partnership and bilateral trade in China Journal of the Asia Pacific Economy. (30). 522—550. doi: 10.1080/13547860.2024.2305303.