Исследование мирового производства и потребления древесных пеллет: структура размещения и проблемные области

Кархова С.А.1 ![]()

1 Байкальский государственный университет, Иркутск, Россия

Скачать PDF | Загрузок: 16

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 6 (Июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91708669

Аннотация:

Статья содержит результаты научного исследования развития пеллетной промышленности мира, развития мировых рынков древесных пеллет. Цель исследования заключается в том, чтобы на основе анализа данных мировой статистики о производстве и потреблении пеллет, уточнить изменения в развитии пеллетной отрасли, установить факторы и проблемные области развития пеллетной промышленности мира в настоящий период. Основным методом исследования является статистико-экономический анализ. В статье сделан анализ объемов производства и потребления древесных пеллет в разрезе по макрорегионам и субрегионам мира. Исследована динамика производства и обнаружена смена типа роста на умеренный рост. Построено распределение объемов производства, потребления, экспорта и импорта пеллет по макрорегионам, которое позволило установить рассредоточение центров мирового производства и потребления по странам мира. Выявлены и проанализированы основные проблемные области мировой пеллетной промышленности, и в результате этого предложена классификация проблемных областей на три группы: экологические, технико-технологические, экономические. Наиболее значимыми проблемами, влияющими на существование и устойчивое развитие отрасли, определены экологические и экономические. Рекомендовано придерживаться сдержанной стратегии развития пеллетной промышленности мира, учитывать экологические риски при планировании развития, применять государственное регулирование отрасли на международном и национальных уровнях

Ключевые слова: пеллеты, древесные гранулы, биотопливо, глобальное производство, глобальное потребление

JEL-классификация: Q42, Q43, Q48, Q28

Введение

Рациональное лесопользование и комплексное использование древесных ресурсов является важнейшей задачей управления лесами мира в условиях перехода к экономике замкнутого цикла (циркулярной экономике).

Положения концепции циркулярной экономики логично встраиваются в модели управления лесным хозяйством, применяемые в развитых странах мира, в новации российского лесного законодательства. Получение древесного биотоплива путем переработки низколиквидной древесины и древесных отходов содержит потенциал для экономического развития лесного комплекса и удовлетворения потребности общества в чистых источниках энергии [14, с. 33].

Считается, что использование древесины в качестве топлива несет положительные последствия для климата за счет замещения ею ископаемых видов топлив (уголь, нефть, газ). Заготовка топливной древесины благоприятно отражается на санитарном состоянии лесов и качестве древостоя, так как стимулирует переработку порубочных остатков лесосек, проведение рубок ухода с изъятием деревьев конкурирующих пород и поврежденных деревьев. Для экономики заготовка, переработка и транспортировка древесной биомассы дает эффект в виде увеличения количества рабочих мест в лесных районах. А социальное значение объясняется культурными традициями населения, использующего древесину для приготовления пищи, отопления домов и других целей [6]. Расширение утилизации древесных отходов способствует инновационному техническому развитию лесной промышленности и может рассматриваться как способ наращивания лесного капитала в лесном хозяйстве и повышения его ценности [2], чем обеспечит экономическое развитие лесного комплекса.

Пеллетная промышленность является относительно молодой и развивающейся отраслью лесопромышленного комплекса, а сами древесные пеллеты — специфичный экспортный товар, предназначенный для удовлетворения потребностей в биотопливе. Вопросы развития пеллетной промышленности как отрасли биоэкономики и способа достижения устойчивого развития поставлены в работах следующих российских ученых: Тамби А.А., Морковина С.С. [15], Долматов С.Н., Ковалев Р.Н., Колесников П.Г. [5], Коробко В.И. [9], Вукович Н. А., Мехренцев А.В. [2; 3] и др. Исследования мирового рынка древесных пеллет и перспектив развития пеллетной промышленности стран мира содержатся в научных работах Кузминых Ю.В. [12; 13], Кривокоченко Л.В. [10], Кудрявцевой О.В. [11], Исраиловой Э.А. [8] и др.

Дальнейшее расширение пеллетной отрасли, ее становление в отдельных регионах мира, изменение стратегий развития представляет научный интерес и является предметом настоящего исследования.

Цель проводимого исследования заключается в том, чтобы проанализировать распределение производства и потребления древесных пеллет (гранул) по странам и макрорегионам мира и установить изменения в развитии пеллетной отрасли, с уточнением причин, факторов и проблем развития пеллетной промышленности мира.

Задачи исследования включают:

1) анализ распределения производства и потребления древесных пеллет между странами и макрорегионами мира, и уточнение причин сложившегося распределения;

2) выявление и структуризацию актуальных проблемных областей, оказывающих влияние на спрос и производство пеллет, на конъюнктуры мировых рынков пеллет.

Материалы и методы

Материалами для настоящего исследования послужили статистические данные производства и торговли лесной продукцией по странам мира, которые собирает Продовольственная и сельскохозяйственная организация ООН (ФАО ООН, FAO) в виде базы данных FAOSTAT [1]. Статистика по производству и торговле древесными пеллетами собирается с 2012 года, к настоящему времени опубликованы данные включая 2024 год.

В проведенном исследовании использованы методы статистико-экономического анализа и метод прямого ранжирования. Также применены общенаучные методы исследования (анализ, синтез), сравнительно-исторический метод, метод классификации.

Результаты

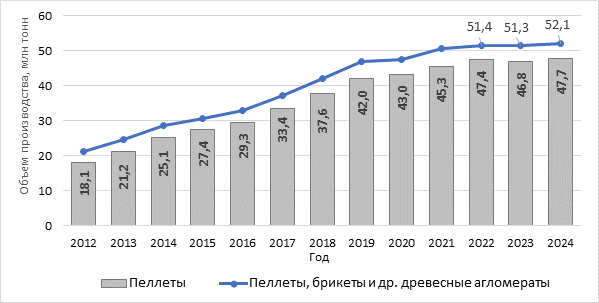

В мировом масштабе производство древесных пеллет является развивающейся отраслью мирового хозяйства. Совокупное мировое производство древесных пеллет достигло 47 726 тыс. тонн в 2024 году (рисунок 1). За весь период наблюдения зафиксирован быстрый рост отрасли до 2019 года, затем сменившийся на умеренный рост. Смену типа роста можно объяснить давлением политических и макроэкономических факторов. Замедление развития пеллетной отрасли стало следствием двух причин: общим мировым экономическим спадом вследствие распространения коронавирусной инфекции, и экономическим спадом экономик развитых стран вследствие СВО. Отрицательные темпы изменений объема производства наблюдались только в 2023 году и во многом объясняются значительным сокращением производства в России после 2022 года по причине запрета доступа российских древесных пеллет на мировые рынки вследствие принятых европейскими и некоторыми азиатскими странами экономических санкций. Начиная с 2022 года снизилось производство пеллет в Европе, в основном за счет снижения производства в России. На этом фоне продолжалось быстрое наращивание производства в Азии, особенно во Вьетнаме.

Рис. 1.

Динамика мирового производства и потребления древесных пеллет и брикетов,

млн тонн*

Рис. 1.

Динамика мирового производства и потребления древесных пеллет и брикетов,

млн тонн*

*Cоставлено автором по статистическим данным ФАО ООН (FAO). URL: https://www.fao.org/faostat/ru/#data/FO (дата обращения: 20.03.2026).

Структура производства древесных пеллет по макрорегионам мира распределена следующим образом: Европа — 48,3%, Америка — 31,0%, Азия — 22,1%, Океания — 0,4%, Африка — 0,1% от мирового объема производства в 2024 году. В динамике структуры производства за последнее десятилетие доли Америки, Африки и Океании относительно стабильны, доля Европы постоянно снижается, а Азии — повышается.

Лидерство в производстве пеллет сегодня принадлежит странам: США, Вьетнам и Германия (табл. 1). Россия в 2024 году покинула ТОП-10 стран-производителей, спустившись на 12-е место.

Таблица 1

Страны-лидеры в производстве древесных пеллет в 2024 г.*

|

Ранг

|

Страна

|

Объем производства, тыс. тонн

|

Доля в объеме мирового производства, %

|

Изменение за период с 2019 по 2024 гг., %

| |||

|

2019 г.

|

2024 г.

|

2019 г.

|

2024 г.

|

доли на мировом рынке

|

объема

производства | ||

|

1

|

США

|

8 593

|

9 716

|

20,5

|

20,4

|

-0,1

|

13,1

|

|

2

|

Вьетнам

|

3 100

|

6 000

|

7,4

|

12,6

|

5,2

|

93,5

|

|

3

|

Германия

|

2 821

|

3 700

|

6,7

|

7,8

|

1,0

|

31,2

|

|

4

|

Канада

|

3 200

|

3 450

|

7,6

|

7,2

|

-0,4

|

7,8

|

|

5

|

Латвия

|

2 209

|

2 059

|

5,3

|

4,3

|

-0,9

|

-6,8

|

|

6

|

Франция

|

1 600

|

2 000

|

3,8

|

4,2

|

0,4

|

25,0

|

|

7

|

Австрия

|

1 441

|

1 798

|

3,4

|

3,8

|

0,3

|

24,8

|

|

8

|

Швеция

|

1 703

|

1 576

|

4,1

|

3,3

|

-0,8

|

-7,5

|

|

9

|

Эстония

|

1 599

|

1 365

|

3,8

|

2,9

|

-0,9

|

-14,6

|

|

10

|

Польша

|

1 405

|

1 250

|

3,3

|

2,6

|

-0,7

|

-11,0

|

Наиболее показательна динамика наращивания промышленных мощностей во Вьетнаме, который в 2021 году стал вторым производителем пеллет в мире и ведущим экспортером, ориентированным на рынки Японии и Южной Кореи. В 2021 году в Вьетнаме было зарегистрировано 80 крупных и средних пеллетных заводов, а также значительное количество малых заводов, не учтенных официальной статистикой [20].

Уровень мирового потребления пеллет имеет схожую динамику с производством, но географическая структура различается. Структура потребления по макрорегионам в 2024 году следующая: Европа — 69,7%, Азия — 27,4%, Америка — 2,5%, Океания — 0,3%, Африка — 0,1% от мирового объема производства в 2024 году. Оценка потребления по странам и макрорегионам проводилась расчетным путем как сумма объемов производства и импорта за минусом объема экспорта в натуральных единицах (тоннах).

Рост потребления древесных пеллет в Европе сдерживался с 2020 года под действием выше указанных событий. Потребление в Азии в этот период, напротив, увеличивалось высокими темпами. В макрорегионе Америка зафиксировано снижение объемов потребления, так объемы потребления в 2024 году оказались ниже в 2,7 раз, чем в 2017 году. Объяснить данное обстоятельство можно высокой маржинальностью экспорта пеллет относительно их реализации на внутреннем рынке на фоне роста цен на энергию в Европе.

Пеллеты являются активным экспортным товаром — 64–68% производимого объема в мире экспортируется. В 2023–2024 годах из стран макрорегиона Америки экспортировалось 90–92% производимых древесных гранул против прежней доли около 80-82% двумя годами ранее. Азия также увеличила экспорт с 70-75% до 78-80% производимой продукции. В макрорегионе Европа (включая Россию), в условиях дефицита энергетических ресурсов, доля экспорта производимых пеллет снизилась с 60% до 44-49% в 2023–2024 годах, параллельно со снижением объемов производства.

Страны, заявляющие основной спрос на древесные пеллеты — Великобритания, Япония и Южная Корея (табл. 2). В этих трех странах в совокупности потребляется более 45% производимого в мире объема.

Таблица 2 – Страны–лидеры в потреблении древесных пеллет*

|

Ранг

|

Страна

|

Объем потребления, тыс. тонн

|

Доля в объеме мирового потребления, %

|

Изменение за период с 2019 по 2024 гг., %

| ||||

|

2019 г.

|

2024 г.

|

2019 г.

|

2024 г.

|

доли на мировом рынке

|

объема

потребления | |||

|

1

|

Великобритания

|

9 166

|

9 630

|

23,1

|

20,9

|

-2,2

|

5,1

| |

|

2

|

Япония

|

1 761

|

6 528

|

4,4

|

14,2

|

9,7

|

270,7

| |

|

3

|

респ.

Корея

|

3 245

|

4 901

|

8,2

|

10,6

|

2,5

|

51,0

| |

|

4

|

Германия

|

2 366

|

3 395

|

6,0

|

7,4

|

1,4

|

43,5

| |

|

5

|

Франция

|

1 884

|

3 266

|

4,7

|

7,1

|

2,3

|

73,3

| |

|

6

|

Дания

|

2 240

|

2 596

|

5,6

|

5,6

|

0,0

|

15,9

| |

|

7

|

Италия

|

2 904

|

2 264

|

7,3

|

4,9

|

-2,4

|

-22,0

| |

|

8

|

Швеция

|

2 023

|

1 653

|

5,1

|

3,6

|

-1,5

|

-18,3

| |

|

9

|

Нидерланды

|

1 154

|

1 509

|

2,9

|

3,3

|

0,4

|

30,7

| |

|

10

|

Польша

|

1 103

|

1 232

|

2,8

|

2,7

|

-0,1

|

11,7

| |

В Японии потребление пеллет в исследуемый период характеризуется наиболее существенным ростом. Важнейшими поставщиками пеллет в страну являются Канада и Вьетнам. Японские энергетические компании построили во Вьетнаме заводы по производству пеллет для своего рынка. Основной причиной роста спроса на древесное биотопливо называют введение японским правительством одних из самых высоких «зеленых» тарифов (feed-in-tariff) [18].

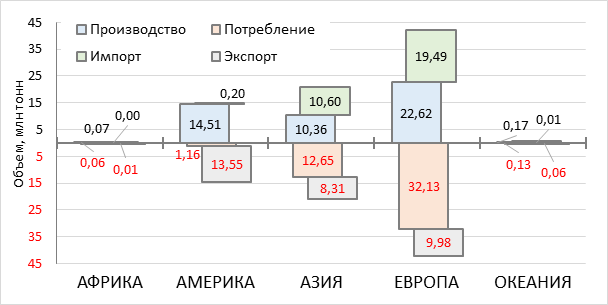

Значительные отличия макрорегионов производства от потребления древесных пеллет демонстрирует рисунок 2. К макрорегионам с избыточным производством древесных пеллет можно отнести Америку (в данном случае избыточное производство означает, что его объем больше, чем требуется для собственных нужд). Америка является также нетто-экспортером. Макрорегионами-консументами и нетто-импортерами можно считать Европу и Азию, так они не способны обеспечить полностью собственные потребности за счет имеющейся у них ресурсной и промышленной базы.

Рис. 2. Соотношение объемов производства, потребления, экспорта и импорта древесных пеллет по макрорегионам в 2024 году, млн тонн*

*Cоставлено автором по статистическим данным ФАО ООН (FAO). URL: https://www.fao.org/faostat/ru/#data/FO (дата обращения: 20.03.2026).

В макрорегионе Америка, включающем Северную, Центральную и Южную Америки, в совокупности уровень потребления составляет менее 10% от уровня производства. Страны Центральной Америки производят незначительный объем, а производство распределено между Северной Америкой (до 91% в 2024 году, из которых 74% в США и 26% в Канаде) и Южной Америкой (почти 9% в 2024 году).

Производство в Европе распределено по субрегионам следующим образом: 39% в Западной Европе, 29% в Северной Европе, 19% в Восточной Европе и 13% в Южной Европе, согласно данным 2024 года. Значительное изменение в структуре последних лет описывается снижением доли Восточной Европы (в частности, России) с перераспределением производства в Западную Европу. В Западной Европе производство древесных пеллет сосредоточено преимущественно в трех странах — Германии (42% в объеме субрегиона), Франции (23%), Австрии (21%); геополитическая ситуация привела к необходимости увеличения собственного производства в этом субрегионе. В Северной Европе древесные гранулы изготавливают в странах: Латвия (31% в объеме субрегиона), Швеция (24%), Эстония (21%), Литва (9%).

В Азии производство сосредоточено в Юго-Восточной Азии (81%) и в Восточной Азии (18%). В Юго-Восточной Азии главным производителем является Вьетнам (71% в объеме субрегиона); пеллетную промышленность быстро развивают также Малайзия (14%) и Индонезия (10%). В Восточной Азии производство древесных пеллет в последние годы более активно развивается в Южной Корее (46% в объеме субрегиона), относительно которой доля Китая и Японии начала снижаться (46% и 8% соответственно, оценки сделаны по приближенным данным, т.к. эти страны не предоставляют точные статистические данные в ФАО).

Доля производства и потребления в макрорегионах Африка и Океания незначительная и не влияет в целом на картину производства и на рынок пеллет. В Африке производственные мощности расположены в странах Восточной Африки и Северной Африки, однако, потребление пеллет здесь не популярно в силу высокой стоимости, и население традиционно использует дровяное древесное топливо и древесный уголь в больших объемах. В макрорегионе Океания производство создано в Австралии (57% производимого объема) и в Новой Зеландии (43%); здесь низкие объемы в мировом масштабе определяются невысокой численностью населения и традиционным укладом.

Производство древесных пеллет (гранул) на карте мира сосредоточено в лесообеспеченных странах и в мировых центрах лесопереработки. Существенно отличается распределение потребителей на карте мира: спрос на пеллеты смещен в развитые страны с высоким уровнем доходов. В исследовании Раца Г.И. и Мордвиновой М.А. названы страны, которые в первом десятилетии ХХ века стали передовыми по инвестициям и инновациям в возобновляемую энергетику [16, с. 134]. Именно эти страны сегодня являются лидерами в потреблении пеллет, задают правила рынка и стандарты качества.

Обсуждение

Руководство лесообеспеченных стран воспринимает производство пеллет драйвером развития лесного комплекса и одной из точек роста национального экспорта. Вместо экспорта круглого леса и пиломатериала они имеют возможность поставлять на рынки товар с более высокой добавленной стоимостью, пользующийся растущим спросом, а также повысить переработку отходов в лесном комплексе. Правительства стран-потребителей, руководствуясь международной климатической повесткой и принципами устойчивого развития, используют меры господдержки для агрессивного стимулирования «зеленых» инвестиций, направленные как на отдельные круги потребителей, так и на собственные компании энергетики и других отраслей.

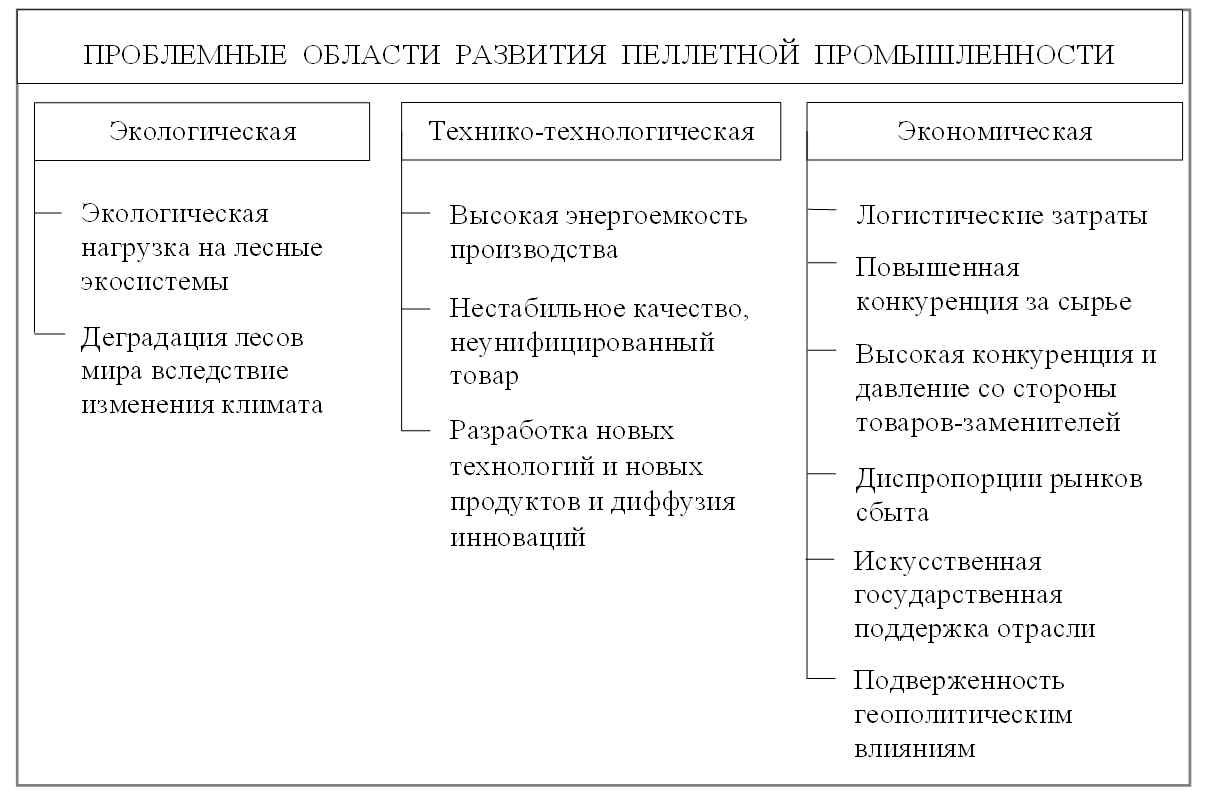

Несмотря на отсутствие явного конфликта интересов стран-потребителей и стран-экспортеров, развитие пеллетного производства сопряжено с рядом проблем в настоящем и в перспективе. Проведенное автором исследование позволило определить проблемы функционирования и развития отрасли, на основе классификации и группировки факторов, оказывающих преимущественно негативное влияние на размеры спроса и предложения древесных гранул, на внешнюю торговлю ими (рис. 3).

Рис. 3. Группировка проблемных областей развития пеллетной промышленности*

*Разработано автором

Первой группой проблемой обозначим экологические угрозы для лесов. Высокий спрос на пеллеты повышает экологическую нагрузку на природные экосистемы, из чего образуется конфликт с положениями концепции устойчивого развития. Если руководствоваться положениями экономики замкнутого цикла, то считать пеллеты чистой энергией можно только при условии, что они производятся из непосредственно отходов деревообработки, бытовых и строительных отходов, а также отходов аграрного производства.

В практике, напротив, пеллеты для потребителей важны, во-первых, способностью генерировать высокое количество энергии при сжигании, и, во-вторых, способностью обеспечивать стабильность и контролируемость технологического процесса преобразования их в энергию — процесса сжигания. Оборудование для сжигания предполагает использование пеллет с заданными нормативными значениями качественных характеристики, что возможно достичь только при условии высокого качества сырья для изготовления пеллет. Так как пеллеты производятся в разных странах мира, то их качество существенно различается в зависимости от породы деревьев, от частей деревьев, отравленных в переработку, от климата и др. Эффективность сжигания пеллет из стволовой древесины существенно выше, чем пеллет из сучьев, пней и коры. Вследствие этого, чтобы соответствовать высоким стандартам качества покупателей, в переработку приходится направлять качественную деловую древесину.

Принятое правило отнесения древесины к возобновляемой энергетике и содержание Директивы Европейского Союза массово критикуется зарубежными учеными и специалистами отрасли [21]. Страны ЕС первыми начали экспансию мирового древесного биотоплива. Ученые указывают, что для того чтобы соответствовать европейским стандартам качества, 90% древесных гранул, происходящих из лесов США и Канады, получены из качественной стволовой древесины, которая могла бы быть использована для производства других лесных товаров, а не сжигания.

Сегодня подобную европейской политику проводят Япония и Южная Корея. Реализуемая ими задача устойчивого обеспечения потребностей собственных экономик в древесном биотопливе повышает нагрузку на тропические леса Азии, бореальные леса Сибири и Дальнего Востока России. Например, в 2024 году экологами озвучена проблема массовой вырубки тропических лесов в Индонезии с уничтожением природных экосистем для производства пеллет в промышленных масштабах, причем инвестирование в новые производства осуществляют японские и корейские компании.

Другая экологическая проблема — это деградация лесов и обезлесение (опустынивание), являющиеся следствием глобального изменения климата. Повышение температуры, засуха и сокращение пресных водных ресурсов на планете приводят к снижению продуктивности лесов, ослаблению древостоя, смещению границ лесов и изменению их породного и качественного состава, а также повышают частоту и интенсивность лесных пожаров, способствуют распространению насекомых-вредителей и болезней леса [4, с. 327].

Названные экологические проблемы содержат угрозы снижения сырьевой базы для производства пеллет уже в ближайшей перспективе.

Вторая группа проблем охватывает технические и технологические аспекты производства и потребления пеллет путем сжигания.

Технологический процесс производства древесных пеллет относительно несложный, реализуем в различных масштабах производства, хорошо автоматизируемый, но отличается повышенной энергоемкостью. Наиболее энергозатратными являются операции сушки сырья и прессования, а именно эти этапы определяют качество готовой продукции. Энергозатраты значительно зависят от входного сырья, особенно влажности древесины, и определяют эффективность технологического процесса.

Свободный экспорт пеллет затруднен тем, что пеллеты, производимые из древесины разных стран мира в разных климатических условиях, существенно отличаются по качественным характеристикам. Для решения данной проблемы необходимо создание национальных систем стандартизации и сертификации качества древесных гранул как у производителей, так и у потребителей, и также выполнения процедур эквивалентности и валидации со стандартами качества и экологическими стандартами производителей пеллетосжигающего оборудования и непосредственных потребителей.

Ранее уже указывалось, что для получения пеллет высшего сорта, обладающих низкой зольностью и высокой теплотворностью, используется чистая стволовая древесина [17]. Добавление в древесную массу отходов агропромышленного производства, снижает качество получаемых микс-пеллет, но позволяет расширить сырьевую базу и снизить себестоимость. Проблема заключается в создании новых технологий производства древесных пеллет и микс-пеллет, позволяющих получать продукт с более высокой теплотворностью и другими лучшими потребительскими и транспортными характеристиками. Так, торрефицированные пеллеты, несмотря на превосходящие характеристики качества, пока не находят повсеместного распространения по причине более сложной и затратной технологии производства и специфическим требованиям к техническим системам сжигания [7].

Третьей группой проблем определим влияние многообразных экономических факторов, создающих изменчивую конъюнктуру рынков древесных гранул. В число экономических причин, способных негативно отразиться на развитии пеллетной промышленности, можно включить следующие:

1. Существенная доля затрат на транспортировку древесных гранул. Логистика сегодня является критическим экономическим фактором, определяющим целесообразность поставки пеллет на рынки определенных стран. Большие расстояния перевозки и неполное использование грузоподъемности транспорта легковесным грузом при низкой стоимости самого товара означает высокую долю транспортных затрат в цене пеллет в месте потребления. Высокие требования к упаковке и сохранности грузов в процессе перевозки, перевалки, временного хранения, повышенные риски порчи груза также добавляют логистические затраты. Дополним, что транспортировка на дальние расстояния, с одного континента на другой, увеличивает углеродный след.

2. Конкуренция с другими отраслями лесопромышленного комплекса за биомассу. Прямыми конкурентами за древесное сырье являются целлюлозно-бумажная промышленность и производство древесной плитной продукции. За качественную первичную древесину пеллетные производства также конкурируют с производителями пиломатериалов, мелкой пилопродукции и другими. Изменение конъюнктуры рынков лесных товаров неизбежно ведет к перераспределению ограниченной биомассы на производство наиболее востребованных и наиболее рентабельных видов продукции. Эта особенность классически используется лесопромышленниками для планирования оптимального производственного баланса, с целью выпуска наиболее рентабельной в текущем моменте продукции. Также конкуренция в условиях нарастания дефицита сырья неизбежно ведет к росту цен на биомассу и получаемую продукцию.

3. Конкуренция с другими видами энергоносителей, колебания цен на которые существенно влияют на конкурентоспособность пеллет. Древесные пеллеты, используемые для генерации теплоносителя, в зависимости от места потребления и потребителя, конкурируют с газом, электричеством, углем, дровами [1, с. 4–5]. При высоких ценах на нефть и газ на мировом рынке использование пеллет становится экономически выгоднее. Проблема заключается в высокой волатильности цен на нефть и газ на мировом рынке и практической неспособности пеллет оказать встречное влияние на цены ископаемого топлива.

4. Конкуренция за пеллеты между внутренним и внешними рынками. Объем экспорта любого товара представляет собой избыточный для национальной экономики объем производства. Древесина, излишняя для удовлетворения потребностей национальной экономики и собственного населения, становится древесиной для экспортного бизнеса. Проблема пеллетных производств в лесообеспеченных странах заключается в высокой зависимости производителей от определенных рынков сбыта, т.е. от определенных покупателей. Выбирая в моменте наиболее прибыльные рынки, производители игнорируют диверсификацию сбыта и концентрируют риски. На примере России можно видеть, что создание экспортноориентированных пеллетных заводов велось при отсутствии усилий по развитию внутреннего рынка, по формированию собственного лояльного потребителя [13, с. 65–66]. Подобная экспортная стратегия развития пеллетной отрасли присутствует в большинстве лесообеспеченных стран мира со слабым научно-техническим развитием. Португальские исследователи [20] установили, что в тех европейских странах, где низкие затраты на рабочую силу и сырье (например, Португалия), производство ориентируется на внешние рынки; в странах с высоким уровнем затрат на производство (таких как Германия и Швеция) основным является внутренний рынок сбыта.

5. Государственная поддержка использования чистых источников энергии, которая искусственно стимулирует спрос и влияет на цены реализации пеллет. Прямое вмешательство государства в экономику пеллетной отрасли деформирует структуру рынка, а именно, искажает механизм ценообразования и создает условия для появления искусственного дефицита и «рыночных пузырей», и тем самым снижает способности к саморегуляции отрасли при возникновении рыночных угроз и экономических кризисов.

6. Нестабильная геополитическая ситуация как суперсложный динамический слабо прогнозируемый фактор, оказывающий влияние на мировую экономику, на макроэкономику отдельных государств-производителей и потребителей пеллет, на рынки пеллет. В последние годы основной причиной сокращения объемов производства пеллет в России стали экономические санкции, вызванные Специальной военной операцией. Санкции существенно повлияли на рынки энергии в Европе, на состояние лесного хозяйства и лесную промышленность за рубежом. В целом, геополитика вызвала цепочки негативных изменений как в России, так и в странах, присоединившихся к санкциям, включая замедление экономического роста, ухудшение инвестиционного климата, отрицательные демографические и социальные последствия.

Заключение

Проведенное исследование позволило установить, что развитие мировой пеллетной индустрии перешло в стадию умеренного роста. При этом активный рост наблюдается в развивающихся странах Юго-Восточной и Восточной Азии, и обусловлен повышенным спросом со стороны территориально близких высокоразвитых стран. Объемы потребления пеллет в Европе поддерживаются за счет перераспределения зарубежных поставок и наращивания собственного производства. В мировом разрезе выявлено специфическое геоэкономическое распределение мест производства и мест потребления. Производство пеллет тяготеет к источникам сырья и размещено в лесобеспеченных странах по климато-географическому принципу. Потребление пеллет распределено по экономическому принципу и осуществляется в экономически развитых странах.

Действующие факторы и проблемные области развития классифицированы в три группы (экологические, технико-технологические, экономические), которые определяют функционирование пеллетной промышленности в настоящем и создают сложности и риски ее устойчивого развития в будущем. Экологические проблемные области повышают риски для развития отрасли в долгосрочной перспективе, а экономические — проявлены уже в настоящем, и также создают риски для будущего.

По результатам исследования, можно рекомендовать стратегию сдержанного развития пеллетной промышленности мира, при более полном учете экологических рисков, и необходимости регулирования развития отрасли на общем международном и национальных уровнях. Логическими выводами являются приоритетные задачи развития: диверсификация рынков сбыта, поиск способов улучшения качественных характеристик и стандартизации пеллет, энергосбережение и разработка новых технологий для удовлетворения потребностей общества в экологически чистой энергии.

[1] Статистика по лесной продукции «ФАОСТАТ–Лесное хозяйство». URL: https://www.fao.org/faostat/ru/#data/FO.

Источники:

2. Бутко Г. П., Шарапова Н. В., Мехренцев А. В. Направления развития инновационной деятельности в лесном комплексе России в контексте устойчивого развития // Известия Байкальского государственного университета. – 2024. – № 3. – c. 497–503. – doi: 10.17150/2500-2759.2024.34(3).497-503.

3. Вукович Н. А., Мехренцев А. В. Состояние и перспективы развития рынка древесных пеллет в России // ЭКО. – 2023. – № 6. – c. 122-136. – doi: 10.30680/ECO0131-7652-2023-6-122-136.

4. Давыдова Г. В., Бирюкова А. И., Литвин Д. А. Особенности развития лесной промышленности и лесного хозяйства в России и за рубежом // Известия Байкальского государственного университета. – 2022. – № 2. – c. 325–332. – doi: 10.17150/2500-2759.2022.32(2).325-332.

5. Долматов С. Н., Ковалев Р. Н., Колесников П. Г. Продукция из измельченной древесины - производство, логистика и сбыт (проблемы и пути их решения) // Известия Тульского государственного университета. Технические науки. – 2025. – № 12. – c. 343-359. – doi: 10.24412/2071-6168-2025-12-343-344.

6. Древесина как источник энергии в регионе ЕЭК ООН: данные, тенденции и перспективы в Европе, Содружестве Независимых Государств и Северной Америке. – Женева: Издательство ООН, 2018. – 111 с. [Электронный ресурс]. URL: https://unece.org/fileadmin/DAM/timber/publications/SP-42-R.pdf (дата обращения: 14.03.2026).

7. Зайченко В. М., Шевченко А. Л. Технология торрефикации для получения качественного твердого топлива из биомассы // Вестник Объединенного института высоких температур. – 2023. – № 4. – c. 40-43. – doi: 10.33849/2023407.

8. Исраилова Э. А., Личковаха Д. В. Рынок твердого биотоплива Российской Федерации // Вестник Ростовского государственного экономического университета (РИНХ). – 2022. – № 3. – c. 152-158. – doi: 10.54220/v.rsue.1991-0533.2022.79.3.020.

9. Коробко В. И. Перспективы использования древесных топливных гранул в России // Строительство. Экономика и управление. – 2019. – № 4. – c. 12-19.

10. Кривокоченко Л. В. Мировой рынок древесных топливных гранул: современное состояние и перспективы развития // Российский внешнеэкономический вестник. – 2021. – № 7. – c. 61-73. – doi: 10.24412/2072-8042-2021-7-61-73.

11. Кудрявцева О. В., Яковлева Е. Ю., Головин М. С. Особенности и перспективы отечественного рынка древесного биотоплива на фоне мировых тенденций // Вестник Московского университета. Серия 6: Экономика. – 2016. – № 6. – c. 22-38.

12. Кузминых Ю. В. Анализ развития мирового рынка твердого биотоплива в современных условиях // Актуальные проблемы экономики и управления. – 2023. – № 1. – c. 217-224. – doi: 10.52899/978-5-88303-660-5_217.

13. Кузминых Ю. В. Влияние санкций Евросоюза на доходы российских производителей древесных пеллет // Ученые записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. – 2023. – № 1. – c. 65-68.

14. Михайлов К. Л. Возможности и риски для лесного хозяйства при переходе к циркулярной экономике // Интенсификация использования и воспроизводства лесов Сибири и Дальнего Востока: Материалы Всероссийской научной конференции, Хабаровск, 07–08 октября 2021 года / Отв. редактор А. Ю. Алексеенко. – Хабаровск: ФБУ «Дальневосточный научно-исследовательский институт лесного хозяйства». Хабаровск, 2021. – c. 31-36.

15. Тамби А. А., Морковина С. С., Григорьев И. В., Григорьев В. И. Развитие циркулярной экономики в России: рынок биотоплива // Лесотехнический журнал. – 2019. – № 4. – c. 173-185. – doi: 10.34220/issn.2222-7962/2019.4/19.

16. Рац Г. И., Мордвинова М. А. Развитие альтернативных источников энергии в решении глобальных энергетических проблем // Известия Иркутской государственной экономической академии. – 2012. – № 2. – c. 132-136.

17. Парникова Т. А., Трофимова В. С., Соколов Д. А., Охлопкова М. К. Технология производства топливных пеллет и ее стандарты качества // Научно-технический вестник Поволжья. – 2020. – № 12. – c. 125-128.

18. Miyatake K., Haraguchi M., Toyota T., Nagai Y., Taniguchi M. Feed-in-tariff is key to Japan’s current biomass power’s viability, even with environmental externalities // Environmental Research Communications. – 2024. – № 6. – p. 055018. – doi: 10.1088/2515-7620/ad4a28.

19. Pinho R., Oliveira M., Teixeira B.M., da Silva Borges A.D. Evaluating quality and price dynamics of wood pellets in the Portuguese market: Impacts of geopolitical and economic factors // Energy Strategy Reviews. – 2025. – p. 101719. – doi: 10.1016/j.esr.2025.101719.

20. Phuc T. X. // Korea. – 2021. – p. 9-279. – url: https://www.forest-trends.org/wp-content/uploads/2021/07/Vietnam-Wood-Pellet-Brief-2.pdf.

Страница обновлена: 16.07.2026 в 09:57:03

Download PDF | Downloads: 16

Study of global production and consumption of wood pellets: the placement structure and challenges

Karkhova S.A.Journal paper

Creative Economy

Volume 20, Number 6 (June 2026)

Abstract:

The article examines the development of the global pellet industry and global wood pellet markets. The article aims to clarify the trends in the development of pellet industry based on the analysis of the global pellets production and consumption statistics and to identify the factors and problematic areas of the development of the global pellet industry in the current period. The main research method is statistical and economic analysis. The article contains an analysis of the quantity of production and consumption of wood pellets by macroregions and subregions in the world. The production dynamics has been analyzed, and a change in the type of growth to moderate growth has been found. The distribution of production, consumption, export and import of wood pellets by macroregions has been constructed.

This makes it possible to establish the allocation of world production and consumption centers by country. The main problematic areas of the global pellet industry have been identified, and as a result, a classification of problematic areas into three groups (environmental, technical and technological, and economic) has been proposed. The most significant problems affecting the operation and sustainable development of the industry have been selected. These are environmental and economic challenges. It is recommended to adhere to a restrained strategy for the development of the global pellet industry, take environmental risks into account when planning development, and apply government regulation of the industry at the global and national levels.

Keywords: pellets, wood pellets, biofuel, global production, global consumption, forestry, pellet industry

JEL-classification: Q42, Q43, Q48, Q28

References:

Avdonkina V. V. (2025). The Main Trends in the Development of the Biofuels Market in Russia. Vestnik Nizhegorodskogo instituta upravleniya. (3). 3-9.

Butko G. P., Sharapova N. V., Mekhrentsev A. V. (2024). Directions for the Development of Innovative Activities in the Russian Forestry Complex in the Context of Sustainable Development. Bulletin of Baikal State University. 34 (3). 497–503. doi: 10.17150/2500-2759.2024.34(3).497-503.

Davydova G. V., Biryukova A. I., Litvin D. A. (2022). Features of the Development of the Forest Industry and Forestry in Russia and Abroad. Bulletin of Baikal State University. 32 (2). 325–332. doi: 10.17150/2500-2759.2022.32(2).325-332.

Dolmatov S. N., Kovalev R. N., Kolesnikov P. G. (2025). Products from Chopped Wood — Production, Logistics and Sales (Problems and Solutions). \\\\. (12). 343-359. doi: 10.24412/2071-6168-2025-12-343-344.

Israilova E. A., Lichkovakha D. V. (2022). Solid Biomass Market in Russian Federation. The journal «Vestnik of Rostov state university of economics». (3). 152-158. doi: 10.54220/v.rsue.1991-0533.2022.79.3.020.

Korobko V. I. (2019). Prospects for the Use of Wood Pellets in Russia. Stroitelstvo. Ekonomika i upravlenie. (4). 12-19.

Krivokochenko L. V. (2021). Wood Pellet Market: Current State and Prospects. Rossiyskiy vneshneekonomicheskiy vestnik. (7). 61-73. doi: 10.24412/2072-8042-2021-7-61-73.

Kudryavtseva O. V., Yakovleva E. Yu., Golovin M. S. (2016). Features and Prospects of the Russian Biofuel Market Against Global Trends Backdrop. Vestnik Moskovskogo universiteta. Seriya 6. Ekonomika. (6). 22-38.

Kuzminyh Yu. V. (2023). Analysis of the Development of the Global Solid Biofuel Market in Modern Conditions. Actual problems of economics and management. (1). 217-224. doi: 10.52899/978-5-88303-660-5_217.

Kuzminyh Yu. V. (2023). The Impact of EU Sanctions on the Incomes of Russian Producers of Wood Pellets. Uchenye zapiski Sankt-Peterburgskogo imeni V.B. Bobkova filiala Rossiyskoy tamozhennoy akademii. (1). 65-68.

Mikhaylov K. L. (2021). Opportunities and risks for forestry in the transition to a circular economy Intensification of the use and reproduction of forests in Siberia and the Far East. 31-36.

Miyatake K., Haraguchi M., Toyota T., Nagai Y., Taniguchi M. (2024). Feed-in-tariff is key to Japan’s current biomass power’s viability, even with environmental externalities Environmental Research Communications. (6). 055018. doi: 10.1088/2515-7620/ad4a28.

Parnikova T. A., Trofimova V. S., Sokolov D. A., Okhlopkova M. K. (2020). Fuel Pellet Production Technology and Its Quality Standards. Nauchno-tekhnicheskiy vestnik Povolzhya. (12). 125-128.

Phuc T. X. (2021). Vietnam’s production and export of wood pellets: status and some concerns Korea. 11 9-279.

Pinho R., Oliveira M., Teixeira B.M., da Silva Borges A.D. (2025). Evaluating quality and price dynamics of wood pellets in the Portuguese market: Impacts of geopolitical and economic factors Energy Strategy Reviews. 59 101719. doi: 10.1016/j.esr.2025.101719.

Rats G. I., Mordvinova M. A. (2012). Development of Alternative Energy Sources in Solving Global Energy Problems. News of the Irkutsk State Economic Academy (Scientific Journal of Baikal State University). (2). 132-136.

Tambi A. A., Morkovina S. S., Grigorev I. V., Grigorev V. I. (2019). Development of Circular Economy in Russia: Biofuel Market. Lesotekhnicheskiy zhurnal. 9 (4). 173-185. doi: 10.34220/issn.2222-7962/2019.4/19.

Vukovich N. A., Mekhrentsev A. V. (2023). The State and Development Prospects of the Wood Pellet Market in Russia. Eco. (6). 122-136. doi: 10.30680/ECO0131-7652-2023-6-122-136.

Zaychenko V. M., Shevchenko A. L. (2023). Torrefaction Technology for Producing High-Quality Solid Fuel from Biomass. Vestnik Obedinennogo instituta vysokikh temperatur. 12 (4). 40-43. doi: 10.33849/2023407.