Оценка соответствия государственной поддержки виноградарства и виноделия структурным характеристикам отраслей

Карсаков А.А.1 ![]()

1 Вятский государственный агротехнологический университет, Киров, Россия

Скачать PDF | Загрузок: 4

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 6 (Июнь 2026)

Аннотация:

В статье представлен стратегический анализ виноградарства и виноделия для оценки соответствия государственной поддержки структурным характеристикам развития отраслей. Используя модель анализа отраслевой структуры и модель пяти сил Портера, исследование предоставляет сравнительную оценку эффективности в различных масштабах бизнеса, от микропредприятий до крупных корпораций. Результаты показывают, что текущие меры государственной поддержки в целом обеспечивают стратегическое соответствие отраслевым характеристикам: субсидии на закладку виноградников снижают барьеры входа на рынок в отношении капиталоемкости. Поддержка как виноградарства, так и виноделия способствует их вертикальной интеграции. Протекционистская таможенно-тарифная политика и меры по продвижению российского вина укрепляют рыночные позиции российских компаний. Однако выявлено несоответствие: государственная поддержка не дифференцирована по размерам бизнеса, несмотря на присущую крупным предприятиям стабильность и более высокий уровень защиты. В связи с этим автор предлагает гипотезу о дифференциации поддержки и перераспределении субсидий с учетом различных масштабов бизнеса

Ключевые слова: государственная поддержка, эффект масштаба, концентрация, вертикальная интеграция, барьеры входа, Россия

JEL-классификация: H25, H54, L12, L22, L43

Введение. Реализация аграрной политики осуществляется посредством регулятивного воздействия на субъекты хозяйствования и их стратегические установки. Стратегический анализ служит основой для разработки и корректировки корпоративной и конкурентной стратегии предприятий, через которые и реализуются меры государственного регулирования и поддержки сельского хозяйства. Используя результаты стратегического анализа отраслей, государство может разрабатывать и реализовывать целенаправленные и стратегически обоснованные меры поддержки.

Как показывает практика, отрасли сильно различаются по внешним условиям, внутренней структуре, базовым характеристикам и динамике развития. Анализируя современные инструменты государственного регулирования сельского хозяйства, И. А. Папахчян и А. В. Толмачев [17] обращают внимание на неоднородность форм, размеров и технологического уровня с.-х. товаропроизводителей, поэтому Е. И. Артемова и Е. В. Плотникова [2] считают необходимым дифференцировать меры регулирования и поддержки.

С 2022 года в рамках Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия реализуется федеральный проект «Стимулирование развития виноградарства и виноделия». Ежегодно из федерального бюджета на его реализацию выделяется порядка 4 млрд руб., в том числе на молодые виноградники возрастом до 4 лет включительно и на виноградники в плодоносящем возрасте. Учитывая, что завершение федерального проекта запланировано на 2030 год, целесообразно уже сейчас дать оценку соответствия осуществляемой поддержки структурным характеристикам отраслей и при необходимости осуществить ее корректировку.

Исследование, представленное в данной статье, выполнено в рамках научной работы по совершенствованию государственной поддержки виноградарства и виноделия [8, 9]. Цель этапа исследований, представленного в данной статье, заключается в оценке соответствия государственной поддержки виноградарства и виноделия структурным характеристикам развития отраслей. Его результаты будут использованы в дальнейшем, при разработке предложений по совершенствованию государственной поддержки виноградарства и виноделия.

Материал и методы. Теоретическую основу исследования составили теории аграрной и региональной экономики, использованы экономико-статистические методы (в том числе группировки). Информационно-эмпирическая база исследования представлена данными Федеральной налоговой службы, Международной организации виноградарства и виноделия, Федерального реестра виноградных насаждений, Единой межведомственной информационно-статистической системы (ЕМИСС). При отсутствии официальной статистики и отчетности использовались данные портала проверки контрагентов «Чекко».

В теории и практике стратегического менеджмента предприятий разработаны и применяются методы стратегического анализа, из которых для целей исследования выбраны модель анализа структурных характеристик отрасли и модель пяти конкурентных сил М. Портера [12]. Есть практические примеры их полезного применения в исследовательских целях в отношении ряда российских отраслей, в том числе в сельском хозяйстве [10, 11, 27].

В таблице 1 представлены направления анализа структурных характеристик отрасли и конкурентных сил, их значение и примеры адекватных им мер государственного регулирования и поддержки.

Таблица 1 – Направления и задачи анализа для последующей оценки государственной поддержки виноградарства и виноделия

|

Направления анализа

|

Задачи анализа

(характеристики отрасли) |

Значение характеристики / Примеры мер регулирования и

поддержки

|

|

Описать экономические характеристики

отрасли

|

o темпы роста рынка, стадия

жизненного цикла

o цепочки ценности отрасли и вертикальная интеграция o степень дифференциации товара o привлекательность отрасли: прибыльность и риски инвестиций в сравнении с другими отраслями |

o растущий рынок

привлекает новых игроков

o вертикальная интеграция дает больше устойчивости бизнесу o дифференциация: пути ухода от «лобовой» конкуренции o высокая рентабельность и низкие риски привлекают новых игроков |

|

Оценить конкурентные силы

(модель пяти сил Портера)

|

o конкуренты: уровень концентрации,

стратегические группы, эффект масштаба

o поставщики: зависимость по саженцам, оборудованию (в том числе от импорта) o покупатели, каналы продаж: розничные сети, рынки, HoReCa o товары-заменители: крепкие и безалкогольные напитки, пиво o барьеры входа для новых игроков: размер капиталовложений, длительный срок окупаемости, лицензирование и др. |

o оценка эффективности

существующих мер

o дифференцированные меры для крупного и малого бизнеса o перераспределение мер поддержки и потенциальный эффект o меры поддержки по питомникам o субсидии на винный туризм o субсидии на кооперацию малых форм в продажах o продвижение российских вин o долгосрочные льготные кредиты o снижение барьеров лицензирования |

Исследования проведены по всему перечню задач, в итоге отобраны, описаны и представлены наиболее важные характеристики отраслей виноградарства и виноделия:

- темпы роста и стадия жизненного цикла рынков;

- уровень концентрации, структура производителей и эффект масштаба;

- степень вертикальной интеграции отраслевых цепочек ценности;

- степень дифференциации продукции;

- масштаб конкуренции и каналы продаж;

- барьеры входа: капиталовложения и длительный срок окупаемости;

- привлекательность отраслей, в том числе уровень прибыльности.

При анализе ставилась задача на основе экспертных публикаций и/или статистик составить качественное описание характеристик и дать оценку соответствия им мер государственной поддержки виноградарства и виноделия.

Результаты и их обсуждение. Первая характеристика – темпы роста рынка, стадия жизненного цикла. Российские агентства «Национальные Кредитные Рейтинги» [4] и «РосБизнесКонсалтинг» [1] констатируют, что российское виноделие в настоящее время находится на начальной стадии жизненного цикла отрасли (infant industry). Рост продаж вина подтверждается данными Росстата (таблица 2). Среднегодовые приросты составили от 1,9% по тихим винам до 7,4% по игристым винам (причем в натуральных объемах).

Таблица 2 - Розничная продажа продукции виноделия в России, тыс. гл.

|

Вид продукции

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

2024 % к 2019

|

Среднегодовой темп

прироста, %

|

|

Вина игристые

|

1 712

|

1 783

|

1 934

|

2 094

|

2 285

|

2 451

|

143,2

|

7,4

|

|

Вино виноградное

|

5 341

|

5 504

|

5 524

|

5 551

|

5 897

|

5 880

|

110,1

|

1,9

|

|

Коньяк

|

1 200

|

1 181

|

1 220

|

1 284

|

1 408

|

1 432

|

119,3

|

3,6

|

|

Итого

|

8 253

|

8 468

|

8 678

|

8 929

|

9 590

|

9 763

|

118,3

|

3,4

|

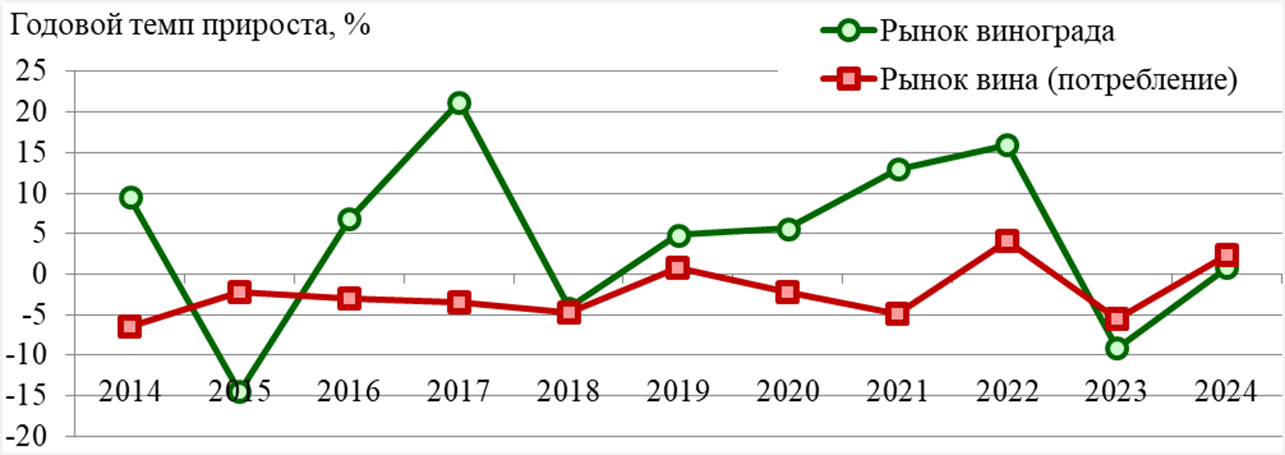

В дополнение аналогичные расчеты выполнены по данным Международной организации виноградарства и виноделия, также по натуральным показателям (рисунок 1). Получены более скромные оценки, ежегодные приросты за пять лет неустойчивы.

Рисунок 1– Годовые темпы прироста российских рынков винограда и вина, % (расчет на основе натуральных показателей объема рынка)

Составлено автором по данным OVI. – URL : https://www.oiv.int/ru/what-we-do/data-discovery-report?oiv (дата обращения 02.11.2025).

Тем не менее, мировые консалтинговые агентства [1], [2] прогнозируют рост российского рынка вина с 9,3 млрд $ в 2024 г. до 15,4 млрд $ к 2033г. (на 5,6% в год) и отмечают, что значительные изменения происходят благодаря успешной государственной политике по стимулированию российского виноградарства, жесткому регулированию импорта и продвижению российского вина.

В итоге, темпы роста внутренних рынков оцениваются как невысокие и неустойчивые, однако рынки находятся в стадии оживления. При этом один из основных факторов оживления – собственно государственное регулирование и государственная поддержка виноградарства и виноделия.

Вторая характеристика отраслей – уровень концентрации, структура производителей и эффект масштаба. В отсутствие официальной статистики, мы оценили количество бизнесов по данным портала «Чекко» (таблица 3).

Таблица 3 – Количество организаций и ИП, зарегистрированных на территории Российской Федерации, в статусе действующих по состоянию на 05.05.2025

|

Коды ОКВЭД и виды

деятельности

|

Организации, виды

деятельности

|

ИП, виды

деятельности

| ||

|

основной

|

основной и/или

дополнительный

|

основной

|

основной и/или

дополнительный

| |

|

01.21 Выращивание винограда

|

659

|

7 403

|

798

|

9 002

|

|

11.02 Производство вина из винограда

|

183

|

3 609

|

46

|

2 210

|

Полученные данные согласуются с другими источниками [4, 23], с поправкой на долю организаций, реально ведущих деятельность. По-видимому, выращиванием винограда как основным видом деятельности занято порядка тысячи производств, виноделием – около двухсот производителей.

Для анализа состава конкурентов принято использовать коэффициенты концентрации. Из открытых источников были собраны данные о выручке предприятий отрасли виноградарства (299 ед.) и отрасли виноделия (111 ед.), по данной выборке рассчитаны коэффициенты концентрации (таблица 4).

Таблица 4 – Коэффициенты концентрации производства винограда и вина по организациям России за 2024 г.

|

Количество

предприятий

|

По виду

деятельности

| |

|

выращивание

винограда

|

производство вина

из винограда

| |

|

По 1-му предприятию

|

17,9

|

15,2

|

|

По 10-ти предприятиям

|

55,5

|

54,9

|

|

По 25-ти предприятиям

|

74,1

|

80,8

|

Результаты согласуются с другими источниками. Так, по данным агентства «Национальные Кредитные Рейтинги» [4], 52,9% сборов винограда России дают крупные с.-х. организации. Существенный уровень концентрации характерен не только для России. Описывая виноделие Франции, М. Ю. Симонова-Хитрова [21] отмечает, что в структуре отрасли есть крупные организации с полной интеграцией от виноградников до экспорта, а также малые и средние компании.

Для более глубокого анализа нами собрана база данных, в нее вошли организации и предприниматели, зарегистрированные на 31.07.2025 в Федеральном реестре виноградных насаждений как собственники или арендаторы. Из открытых источников дополнены данные о полученных субсидиях и закладке виноградников, показатели бухгалтерской финансовой отчетности и выпуска вина. Взаимосвязанные организации (по учредителям, руководителям или управляющим компаниям) были объединены, и далее учитывались как единый объект анализа (группа компаний). Состав выборки бизнесов приведен в таблице 5. По совокупности на эти 872 бизнеса приходится площадь, близкая к 100% виноградников. Данная выборка была использована нами в целях апробации показателей для оценки эффективности мер государственной поддержки виноградарства и виноделия [9].

Таблица 5 – Состав и структура выборки бизнесов - собственники или арендаторы виноградников в Российской Федерации

|

Категории бизнесов

|

Количество

|

Площадь

виноградников, га

|

|

Организации, всего

|

370

|

86 809

|

|

в том числе бухгалтерская

отчетность

|

|

|

|

есть в открытом доступе (с

учетом агрегирования взаимосвязанных компаний)

|

338

|

84

693

|

|

нет в открытом доступе

|

32

|

2

116

|

|

Индивидуальные предприниматели, в том числе крестьянские

(фермерские) хозяйства

|

502

|

10

992

|

|

Итого

|

872

|

97

801

|

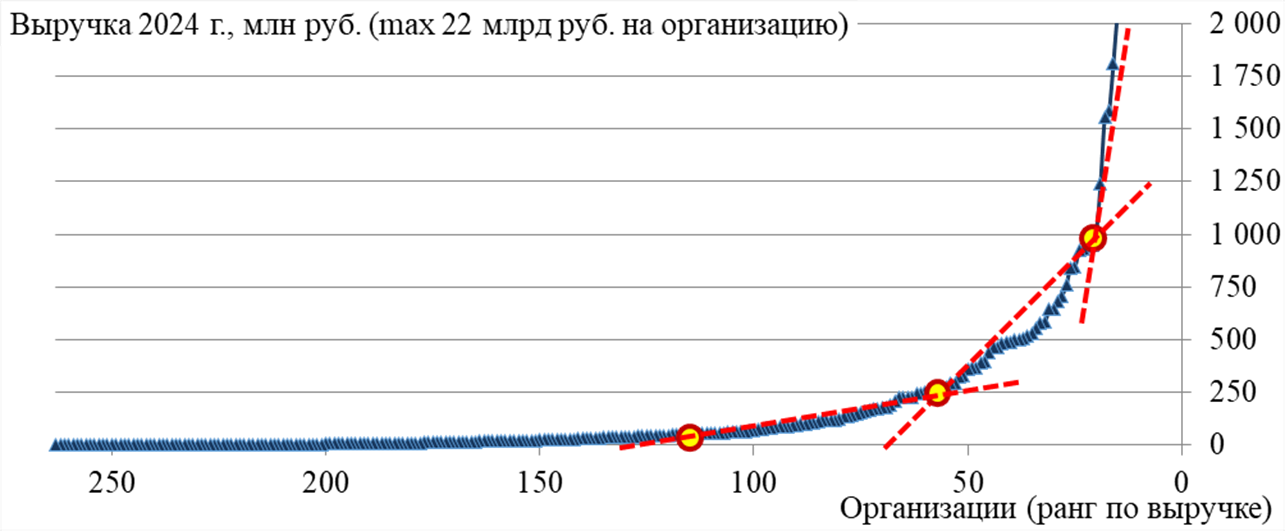

Далее был построен ранг бизнесов, по критерию размера выручки от продаж за 2024 г. Отобрано и проранжировано 263 организации, показавшие выручку от продаж в отчетности за 2024 г.(рисунок 2).

Рисунок 2 – Ранжированный ряд выборки бизнесов по выручке за 2024 г. (подходы к выделению типов бизнеса, определение «порогов»)

Составлено автором по данным выборки организаций

Эмпирическая кривая далека от линейной формы. Вероятно, бизнес разного размера обладает разной «энергией роста», в силу ряда особенностей. Предлагаем «переломные» точки графика по выручке от продаж - 50 млн руб., 250 млн руб. и 1 млрд руб. - использовать как критерии разделения бизнесов на типы по размерам. Группировка бизнесов на основе этих «пороговых» границ, представлена в таблице 6.

Таблица 6 – Уровень концентрации и эффект масштаба в виноградарстве и виноделии (группировка бизнесов по выручке от продаж за 2024 г.)

|

Выручка от продаж,

млн руб. (типы бизнеса) |

Количество бизнесов

в группе

|

Выручка от продаж, млн

руб.

|

Рентабельность

продаж по чистой прибыли, %

| ||

|

всего на группу

|

% к итогу

|

в среднем на бизнес

| |||

|

> 1000 (крупный)

|

20

|

90 160

|

75,7

|

4 508

|

15,6

|

|

250 – 1000

(средний)

|

40

|

20 638

|

17,3

|

516

|

11,2

|

|

50 – 250 (малый)

|

56

|

6 440

|

5,4

|

115

|

- 2,5

|

|

< 50 (микро)

|

147

|

1 883

|

1,6

|

13

|

- 21,7

|

|

Итого

|

263

|

119 121

|

100,0

|

453

|

13,3

|

В итоге, уровень концентрации производства в виноградарстве и виноделии средний (4 крупнейшие организации дают 41% выручки), но устойчиво растет (доля первой группы выросла с 70,6% до 75,7% за 2015-2024 гг.). Ярко проявляется эффект масштаба, рентабельность увеличивается с ростом размера бизнеса.

Третья характеристика отраслей – степень вертикальной интеграции виноградарства и виноделия. Расчеты по выборке даны в таблице 7.

Таблица 7 – Степень вертикальной интеграции в виноградарстве и виноделии (группировка бизнесов по выручке от продаж за 2024 г.)

|

Выручка от продаж,

млн руб. (типы бизнеса) |

Средняя выручка на

бизнес,

млн руб. |

Доля бизнесов с

выпуском вина, %

|

Виноградники, га

|

Выпуск вина, тыс.

гл

| ||

|

% к итогу

|

в среднем на бизнес

|

% к итогу

|

в среднем на бизнес

| |||

|

> 1000 (крупный)

|

4 508

|

80,0

|

52,8

|

2 079

|

84,8

|

169

|

|

250 – 1000

(средний)

|

516

|

55,0

|

22,5

|

442

|

12,4

|

18

|

|

50 – 250 (малый)

|

115

|

41,1

|

11,9

|

167

|

2,5

|

3

|

|

< 50 (микро)

|

13

|

14,3

|

12,8

|

68

|

0,3

|

0,5

|

|

Итого

|

453

|

31,2

|

100,0

|

299

|

100,0

|

39

|

Степень вертикальной интеграции виноградарства и виноделия значительна, 64% выпуска российского вина приходится на компании с виноградниками (3187 тыс. гл из 5016 тыс. гл в 2024 г.). Н. Г. Загиров и др. [7] подтверждают, что интеграция виноградарства и виноделия оказывает существенное влияние на формирование стратегий во всех типах бизнеса. М. Н. Татаринова и др. [25], Е. В. Узун и Р. Р. Аблаев [26] констатируют, что наибольшее распространение получает обратная вертикальная интеграция виноделов в виноградарство. Полученные нами данные это подтверждают.

Усиление интеграции обусловлено технологическими особенностями и действием Федерального закона от 27.12.2019 № 468-ФЗ «О виноградарстве и виноделии в Российской Федерации» [15]. Полный запрет с середины 2020 г. на использование импортного виноматериала для производства российского вина привел к снижению доли импортных виноматериалов в отечественном виноделии с 60-70% [5, 6] до минимальных значений [4]. Тренд на обратную интеграцию отмечается даже в формате «гаражного виноделия» [3], под которым понимается выпуск физическими лицами небольших партий вина из покупного винограда в домашних условиях. Многие «гаражисты» получают статус крестьянских (фермерских) хозяйств и закладывают собственные виноградники. Хороший пример – винодельня «Дача Сердюка» в Новочеркасске [3] (подробный кейс на портале «Т-Ж»). В отрасли наметился тренд на развитие собственных питомников. ООО Агрофирма «Южная» и ООО «Кубань-Вино» по некоторым оценкам к 2022 г. полностью закрыли собственные потребности в посадочном материале, а также принимают заявки от других производителей [20].

В итоге, степень вертикальной интеграции компаний оценивается как высокая. Компании, не являющиеся предприятиями полного цикла, чаще специализируются на выращивании винограда. Меры государственного регулирования (например, требование по выпуску российского вина только из российского винограда) и государственной поддержки (субсидии не только на виноградарство, но и на виноделие) стимулируют процессы вертикальной интеграции отраслей.

Четвертая характеристика отрасли – степень дифференциации продукции. Виноград различается по множеству критериев:

- типы винограда: столовый, кишмишный, технический виноград и др.;

- сорта винограда насчитывают сотни наименований. По данным НИЦ «Курчатовский институт» [4], в России разрешено к использованию 319 сортов только технического винограда, среди них 142 автохтона;

Дифференциация вина еще более разнообразна и осуществляется по видам сырья, технологиям, а также по целому ряду потребительских свойств:

- по сырью и технологиям [4]: тихие и игристые, специальные (крепленые) и столовые; односортовые и многосортовые; многосортовые бывают купажными и сепажными; по цвету выделяют белое, розовое и красное вино; по качеству и срокам выдержки ординарные и высококачественные; высококачественные вина подразделяются на выдержанные, марочные и коллекционные; по содержанию спирта на сухие, сухие особые, полусухие, полусладкие и др.;

- дифференциация вина по защищенным географическим указаниям (ЗГУ) и защищенным наименованиям места происхождения (ЗНМП), которая сейчас применяется и в России, на основе территориального деления виноградопригодных земель [15]. Зонирование регулирует Ассоциация виноградарей и виноделов России (https://rvwa.ru/20220608/59872.html) (виноградно-винодельческие зоны, районы и терруары);

- вино разделяется по ценовым сегментам [5] на недорогие вина (масс-маркет, до 500 руб. за бутылку), медиум (от 500 до 1000 руб.), премиум (от 1000 до 2000 руб.) и суперпремиум (свыше 2000 руб.);

- возможно выделение вариантов подачи вина и «контекста потребления» (винный туризм, дегустации, атмосферные events и т.п.).

В итоге, виноградарство и виноделие имеют широкие возможности дифференциации товара, а значит возможности ухода от «лобовой» конкуренции. Этому способствуют меры государственного регулирования, в том числе система территориального деления виноградопригодных земель.

Пятая характеристика отрасли – масштаб конкуренции и каналы продаж. На международных рынках Россия представлена как импортер винограда и вина, но в последние годы экспорт вина достигает 60 тыс. гл. На внутреннем рынке каналы продаж и уровни конкуренции часто зависят от размера производителей. В продажах винограда можно выделить следующие каналы:

- продажи столового винограда в федеральные торговые сети доступны в основном крупным производителям. «Фанагория» (Краснодарский край) одной из первых начала поставки в федеральные сети «Магнит» и «Метро». Для небольших предприятий действуют барьеры входа по минимальному объему продаж, требованиям к фасовке и упаковке, низким ценам;

- небольшие производители продают столовый виноград с поля, через оптовиков и на местных рынках (колхозные рынки, ярмарки и т.п.), а технический виноград напрямую винодельческим предприятиям либо через посредников.

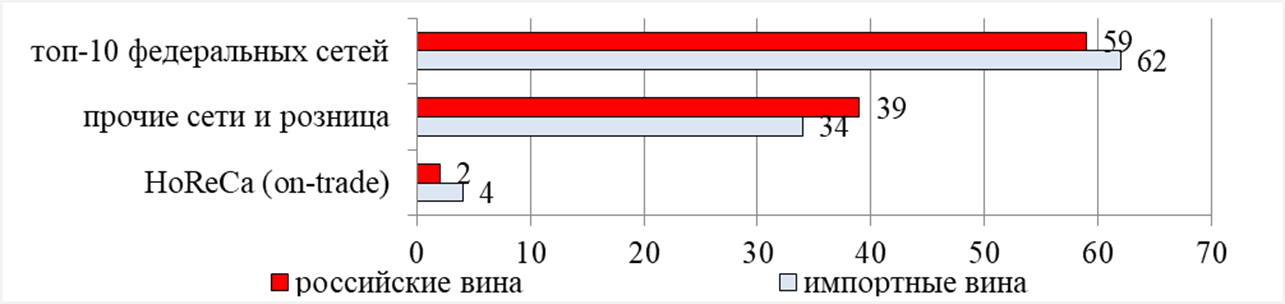

Традиционные каналы продаж вина включают off-trade (потребление вне места продажи) и on-trade (потребление в месте покупки) (рисунок 3).

Рисунок 3 – Распределение продаж тихих вин по каналам в 2023 г., %

Составлено автором по данным агентства «Национальные Кредитные Рейтинги». – URL : https://marketing.rbc.ru/research/51047/ (дата обращения 24.06.2024).

В продажах вина выделяют каналы сбыта и уровни конкуренции [4]:

- десять крупнейших торговых сетей берут продукцию в больших объемах напрямую у крупных винодельческих холдингов, либо через дистрибьюторов с минимальной наценкой. В сегменте представлено 25-30 брендов с широким ассортиментом вина в разных ценовых категориях, в том числе масс-маркет;

- производители поменьше поставляют продукцию в локальные розничные сети и магазины, а также используют иные формы местной торговли;

- маленькие винодельни выпускают небольшие партии, по ценам выше средних по рынку, со ставкой на отличительные характеристики (премиальные линейки, органическая продукция, особенности технологии и др.). Продукция продается в самих винодельнях, в местных кафе и ресторанах, в винотеках;

- развиваются новые форматы торговли, которые особо могут быть интересны для малых виноделен: винные фестивали, винные туры, винные маркетплейсы, винные блогеры. Так, продукция семейной винодельни «Дача Сердюка» представлена на нескольких подобных ресурсах (Русское Вино https://russianvine.ru/vinodelnya-dacha-serduka, винный маркетплейс KrymWine https://krymwine.ru/info/brands/vinodelnya-dacha-serdyuka/ и др.);

- ожидается, что будет разрешена дистанционная розничная торговля винами из винограда, выращенного на территории России [16].

В итоге, используемые каналы продаж существенно зависят от размера бизнеса. Большой бизнес имеет преимущества в доступе к крупным каналам продаж с массовым спросом (федеральные сети), что усиливает эффект масштаба. Малый бизнес ищет ниши и каналы продаж на местных рынках, экспериментирует с новыми форматами торговли. Этот сегмент более других нуждается в государственной поддержке, например, для кооперации малых виноделов на этапе продвижения продукции.

Шестая характеристика отрасли – барьеры входа: капиталовложения и длительный срок окупаемости. Обзор и сопоставление ряда экспертных исследований [14, 18, 19, 22, 24] относительно размера требуемых вложений позволяет дать следующие оценки. При небольшой площади виноградников (например, 5 га) нужны стартовые вложения от 10-15 млн руб., выручка начнет поступать через 4-6 лет. Виноградарство - бизнес с большими капиталовложениями и длительным сроком окупаемости. Поэтому на практике крупные виноградники часто закладываются в рамках стратегии диверсификации предприятий из других доходных отраслей (нефтегазовый бизнес, банковский сектор и др.). Инвестиции в винодельню начинаются от 25-30 млн руб. Срок окупаемости крупных виноделен составляет от 10 лет, малых виноделен от 15 лет (чем меньше бизнес, тем больше срок окупаемости). Есть мини-винодельни, которые являются для владельцев не столько заработком, сколько бизнесом «для души».

Анализ размера собственного капитала действующих организаций по данным нашей выборки бизнесов представлен в таблице 8. Крупный бизнес требует миллиардных вложений, средний - сотни миллионов рублей, малый – десятки миллионов рублей. Для входа в крупный бизнес нужны инвестиции от 2 млрд руб., это серьезный барьер для создания новых крупных виноградно-винодельческих бизнесов в России.

Таблица 8 – Требования к капиталовложениям по размеру собственного капитала (группировка бизнесов по выручке от продаж за 2024 г.)

|

Выручка от продаж,

млн руб. (типы бизнеса) |

Средняя выручка на

бизнес,

млн руб. |

Собственный капитал

на конец года, млн руб.

| ||

|

всего на группу

|

% к итогу

|

среднее на объект

| ||

|

> 1000 (крупный)

|

4 508

|

91 978

|

73,4

|

4 599

|

|

250 – 1000

(средний)

|

516

|

24 264

|

19,4

|

607

|

|

50 – 250 (малый)

|

115

|

5 391

|

4,3

|

96

|

|

< 50 (микро)

|

13

|

3 614

|

2,9

|

25

|

|

Итого

|

453

|

125 247

|

100,0

|

373

|

В итоге, барьерами для входа выступают высокие требования по размеру капиталовложений и длительный срок окупаемости. С увеличением масштаба бизнеса размер капиталовложений защищает предприятия, действующие в данном привлекательном сегменте, от входа новых игроков. Государственные субсидии на виноградники и приобретение оборудования направлены на снижение барьеров входа. Однако в данный момент они не дифференцированы по типам бизнеса, бизнесы всех типов участвуют в общих конкурсах при распределении субсидий.

Седьмая, итоговая характеристика отрасли – ее привлекательность, в том числе прибыльность к среднему уровню по экономике. Исследователи [13, 14, 28] считают, что виноградарство относится к одной из наиболее эффективных отраслей сельского хозяйства. Данные Росстата приведены в таблице 9. Рентабельность активов в выращивании винограда чаще превышает, а рентабельность производства вина оказывается ниже по сравнению со средней рентабельностью по экономике.

Таблица 9 – Рентабельность активов по видам экономической деятельности, %

|

Виды экономической

деятельности

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Выращивание винограда

|

0,90

|

6,93

|

10,22

|

19,52

|

11,34

|

|

Производство вина из винограда

|

5,07

|

4,42

|

6,80

|

6,49

|

2,17

|

|

Всего по обследуемым видам

|

6,76

|

4,48

|

9,29

|

6,95

|

7,55

|

Анализ рентабельности по нашей выборке организаций представлен в таблице 10. Расчеты подтверждают, что рентабельность находится на уровне выше средней по экономике, а с ростом размера бизнеса устойчиво растет.

Таблица 10 – Рентабельность виноградарства и виноделия по типам бизнеса (группировка бизнесов по выручке от продаж за 2024 г.)

|

Выручка от продаж,

млн руб. (типы бизнеса) |

Средняя выручка на

бизнес,

млн руб. |

Рентабельность по

чистой прибыли, %

| ||

|

продаж

|

активов

|

собственного

капитала

| ||

|

> 1000 (крупный)

|

4 508

|

15,6

|

7,0

|

16,3

|

|

250 – 1000

(средний)

|

516

|

11,2

|

4,0

|

10,9

|

|

50 – 250 (малый)

|

115

|

- 2,5

|

- 0,6

|

- 2,9

|

|

< 50 (микро)

|

13

|

- 21,7

|

- 2,1

|

- 12,5

|

|

Итого

|

453

|

13,3

|

5,0

|

13,3

|

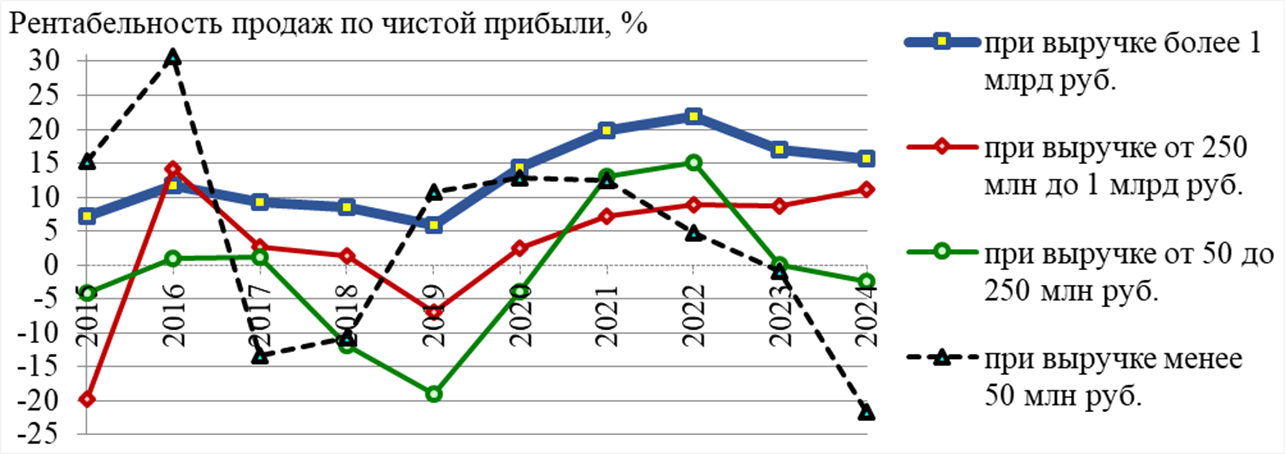

Эффект масштаба не только влияет на уровень рентабельности, но и повышает устойчивость финансовых результатов (рисунок 4). Средняя по группе крупнейших предприятий рентабельность продаж за весь период наблюдения (2015-2024 гг.) не опускалась ниже 5%, тогда как все другие типы бизнеса периодически оказывались убыточными.

Рисунок 4 – Средняя по типам бизнеса рентабельность продаж по чистой прибыли, %

Составлено автором по данным выборки организаций

Анализ эффективности виноградарства и виноделия дополнен рядом показателей. Производительность труда (по выручке от продаж) также устойчиво растет, достигнув в целом по отрасли высокого уровня 5,52 млн руб. на работника к 2024 г. Производительность труда в крупном бизнесе ожидаемо превышает аналогичные показатели в малом и микро бизнесе (таблица 11).

Таблица 11 – Производительность труда по выручке в виноградарстве и виноделии по размерам бизнеса (группировка бизнесов по выручке за 2024 г.)

|

Выручка от продаж,

млн руб. (типы бизнеса) |

Средняя выручка на

бизнес, млн руб.

|

Производительность

труда, млн руб./чел.

|

2024 в % к 2019

| |||||

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

| |||

|

> 1000 (крупный)

|

4 508

|

4,33

|

4,83

|

5,34

|

5,79

|

5,72

|

6,77

|

156,2

|

|

250 – 1000

(средний)

|

516

|

1,82

|

1,90

|

2,50

|

3,01

|

3,17

|

4,20

|

231,0

|

|

50 – 250 (малый)

|

115

|

1,55

|

1,59

|

2,02

|

2,65

|

2,20

|

2,59

|

167,5

|

|

< 50 (микро)

|

13

|

0,99

|

1,06

|

1,62

|

1,90

|

1,59

|

1,51

|

152,3

|

Средняя зарплата в виноградарстве и виноделии выросла за пять лет почти в два раза (рост 196,9%). Ее уровень также существенно зависит от размера бизнеса, в силу доказанного выше эффекта масштаба. Однако зарплата в малом и микро бизнесе растет опережающими темпами (таблица 12).

Таблица 12 – Средняя зарплата в виноградарстве и виноделии по типам бизнеса (группировка бизнесов по выручке от продаж за 2024 г.)

|

Выручка от продаж,

млн руб. (типы бизнеса) |

Средняя выручка на

бизнес, млн руб.

|

Средняя зарплата,

тыс. руб./мес.

|

2024 в % к 2019

| |||||

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

| |||

|

> 1000 (крупный)

|

4 508

|

41,5

|

44,9

|

51,0

|

56,1

|

69,2

|

82,7

|

199,3

|

|

250 – 1000

(средний)

|

516

|

34,6

|

33,3

|

37,2

|

40,7

|

55,1

|

59,1

|

170,6

|

|

50 – 250 (малый)

|

115

|

28,2

|

29,6

|

31,0

|

43,0

|

51,7

|

58,1

|

205,7

|

|

< 50 (микро)

|

13

|

18,9

|

18,5

|

24,4

|

33,1

|

38,8

|

46,8

|

247,2

|

Заключение. Стратегический анализ отраслей виноградарства и виноделия, с целью дать оценку соответствия мер государственной поддержки внешним условиям, внутренней структуре и динамике их развития, позволяет сделать следующие выводы:

- внутренние рынки вина и винограда переходят в стадию оживления, в том числе благодаря государственной поддержке. Цели государственной поддержки – рост внутреннего производства за счет выдавливания импорта, а не увеличения спроса – адекватны динамике рынка и внешним условиям;

- установлено, что отрасли не однородны и характеризуются средним уровнем концентрации. Выделены и описаны дискретные типы – крупный, средний, малый и микро бизнес, для чего обоснованы и апробированы «пороги» по показателю выручки;

- показано, что крупный бизнес обладает рядом преимуществ: эффект масштаба (выше рентабельность); чаще и шире использует вертикальную интеграцию (выше устойчивость бизнеса); имеет преимущества в доступе к крупным каналам продаж с массовым спросом (федеральные сети); защищен от входа новых игроков размером капиталовложений (в отличие от малых форм);

- меры государственной поддержки соответствуют структурным характеристикам отраслей: субсидии на закладку виноградников и уходные работы снижают барьер входа по капиталовложениям; субсидии не только на виноградарство, но и на виноделие стимулируют процессы вертикальной интеграции; эффективна защита от импорта с помощью таможенно-тарифных барьеров и мер по продвижению российского вина;

- меры государственной поддержки не дифференцированы по типам бизнеса, хотя крупный бизнес более устойчив и защищен рядом барьеров. В связи с этим выдвигается гипотеза о дифференциации мер поддержки и/или перераспределении субсидий между типами бизнеса (по размеру), в зависимости от эффективности мер государственной поддержки виноградарства и виноделия.

[1] Russia Wine Market Size, Share, Trends and Forecast by Product Type, Color, Distribution Channel, and Region, 2025-2033 // IMARC Group. – URL: https://www.imarcgroup.com/russia-wine-market (дата обращения 05.11.2025).

[2] Russian Wine Market Analysis Growth Trends 2025-2033 / 09.09.2025 // Renub Researcg. – URL: https://www.renub.com/russia-wine-market-p.php (дата обращения 05.11.2025).

[3] «Первое вино сделали в баке из-под селедки»: как мы открыли винодельню в Новочеркасске. – URL: https://journal.tinkoff.ru/dacha-serdjuka/?ysclid=lwxvvs01r7713334934 (дата обращения 27.05.2024).

[4] Классификация вин / ЛигаБарменов России.- URL: https://ligabar.ru/ (дата обращения 24.06.2024).

[5] Фадеев Л. Винная индустрия России от А до Я (2020) / Проект Vine & Wine©. – URL: https://vineandwine.vin/ru/publikacii/vinnaja-industrija-rossii-2020/?ysclid=lwh9w7xi9c319179642 (дата обращения 27.05.2024).

Источники:

2. Артемова Е. И., Плотникова Е. В. Обеспечение конкурентоспособности регионального агропромышленного комплекса в условиях импортозамещения // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2016. – № 119. – c. 524-538.

3. Бебекова С.В., Полетаева Ю.А., Курило А.В. Анализ рынка виноделия в Российской Федерации // Международный журнал прикладных наук и технологий Integral. – 2023. – № 3. – c. 11. – doi: 10.55186/27131424_2023_5_3_5.

4. Вино для России. Виноделие в условиях осознанного протекционизма. «Национальные Кредитные Рейтинги». 17.05.2024. [Электронный ресурс]. URL: https://marketing.rbc.ru/research/51047/ (дата обращения: 10.04.2025).

5. Возрождение российского виноделия. Дан зеленый свет «Вину России». «Национальные Кредитные Рейтинги». 08.07.2021. [Электронный ресурс]. URL: https://ratings.ru/files/research/corps/NCR_Wine_July2021.pdf (дата обращения: 10.06.2024).

6. Гагерова А. В., Гармашова Е. П. Обзор рынка виноградарства и виноделия Российской Федерации на фоне общемировых тенденций // Экономика. Информатика. – 2020. – № 3. – c. 501-511. – doi: 10.18413/2687-0932-2020-47-3-501-511.

7. Загиров Н.Г., Ахмедов Ф.Б., Керимханов Ш.М. Анализ состояния и перспективы стратегического развития виноградарства и виноделия в Республике Дагестан // Плодоводство и виноградарство Юга России. – 2022. – № 73. – c. 149-171. – doi: 10.30679/2219-5335-2022-1-73-149-171.

8. Карсаков А.А., Костенко О. В. Интегральная оценка эффективности государственной поддержки виноградарства и виноделия: обоснование и Апробация методики // Экономика и управление: проблемы, решения. – 2025. – № 12. – c. 40-47. – doi: 10.36871/ek.up.p.r.2025.12.10.004.

9. Карсаков А. А. Оценка эффективности мер государственной поддержки виноградарства и виноделия: методика и апробация индикаторов отдачи от субсидий // Вестник Академии знаний. – 2026. – № 1. – c. 221-226.

10. Костенко О. В. Мясное кролиководство России: перспективы развития бизнеса / О. В. Костенко // Инновации и достижения в сельском хозяйстве: Киров: Вятская ГСХА. Киров, 2020. – c. 123-127.

11. Костенко О. В. Свиноводство России: основные экономические характеристики отрасли // Аграрная наука Евро-Северо-Востока. – 2019. – № 3. – c. 290-297. – doi: 10.30766/2072-9081.2019.20.3.290-297.

12. Костенко О. В. Стратегический менеджмент организации АПК. - Киров : Вятская ГСХА, 2014. – 233 c.

13. Муслимова М. М. Перспективы развития виноградарства в Республике Дагестан // Современная школа России. Вопросы модернизации. – 2021. – № 8-1. – c. 70-72.

14. Нагорных И. К. Методы государственного регулирования виноградарства и виноделия в Российской Федерации // Менеджмент в АПК. – 2021. – № 2. – c. 23-30. – doi: 10.35244/2782-3776-2021-1-2-23-30.

15. О виноградарстве и виноделии в Российской Федерации» [Электронный ресурс] : фед. закон от 27.12.2019 № 468-ФЗ (ред. от 29.12.2025). - Доступ из справ.-правовой системы «КонсультантПлюс».

16. О внесении изменений в статью 16 Федерального закона «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции [Электронный ресурс] : Законопроект № 332033-8. СОЗД ГАС «Законотворчество». [Электронный ресурс]. URL: https://sozd.duma.gov.ru/bill/332033-8 (дата обращения: 24.06.2024).

17. Папахчян И. А., Толмачев А. В. Современные инструменты госрегулирования сельхозпроизводства // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2017. – № 132. – c. 464-483. – doi: 10.21515/1990-4665-132-038.

18. Пьянов Н. А. Методы государственного регулирования: понятие, состав, виды // Сибирский юридический вестник. – 2012. – № 1. – c. 24-28.

19. Ревун И. В., Пискун Е. И. Организационно-экономические процессы развития виноградарства и виноделия Республики Крым и города Севастополя // Экономика и управление: теория и практика. – 2023. – № 2. – c. 57-64.

20. Семенова А. А., Федорченко Е. А. Перспективы развития виноградарства и виноделия в России // Вектор экономики. – 2022. – № 12. – c. 26.

21. Симонова-Хитрова М. Ю. Современные тенденции развития мировой винодельческой отрасли и рынка вина // Вестник МГИМО. – 2015. – № 6. – c. 266-273.

22. Склярова Ю.М., Скляров И.Ю., Латышева Л.А. Формирование системы источников финансирования сельскохозяйственных организаций // Экономика сельского хозяйства России. – 2021. – № 7. – c. 76-80. – doi: 10.32651/217-76.

23. Доронин Б.А., Глотова И.И., Томилина Е.П., Иванов А.А. Современное состояние и направления стратегического развития отечественного виноградарства и виноделия // Вестник Института дружбы народов Кавказа (Теория экономики и управления народным хозяйством). Экономические науки. – 2021. – № 4. – c. 44-51.

24. Тарасов А. Н. Экономика виноградарства Ростовской области: состояние, прогноз // Русский виноград. – 2021. – c. 40-48. – doi: 10.32904/2712-8245-2021-17-40-48.

25. Татаринова М.Н., Бездольная Т.Ю., Феськова М.В. Виноградарство Ставропольского края: проблемы и перспективы развития // Экономика и управление: проблемы, решения. – 2022. – № 7. – c. 39-45. – doi: 10.36871/ek.up.p.r.2022.07.02.006.

26. Узун Е.В., Аблаев Р.Р. Виноградарство и виноделие как развивающаяся отрасль агропромышленного комплекса Российской Федерации // Экономика и управление: теория и практика. – 2022. – № 1. – c. 80-87.

27. Чебашев И. А. Особенности организации анализа в условиях цифровой экономики // Плехановский барометр. – 2019. – № 4. – c. 55-58.

28. Шадрина Ж. А. Теория и методология управления устойчивостью воспроизводственных процессов в виноградарстве. - Краснодар : Северо-Кавказский зональный научно-исследовательский институт садоводства и виноградарства Россельхозакадемии, 2017. – 174 c.

Страница обновлена: 21.07.2026 в 15:50:48

Download PDF | Downloads: 4

Assessment of the compliance of state support for viticulture and winemaking with the industries' structural characteristics

Karsakov A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 6 (June 2026)

Abstract:

The article presents a strategic analysis of the viticulture and winemaking sectors to assess the alignment of state support measures with the structural characteristics of industry development. Employing the industry structure analysis framework and Porter’s Five Forces model, the study provides a comparative evaluation of efficiency across various business scales, ranging from microbusinesses to large corporations.

The research findings indicate that the current state support measures generally ensure strategic congruence with the sectoral characteristics.

Specifically, subsidies for vineyard establishment lower market entry barriers associated with capital intensity. Support for both viticulture and winemaking facilitates their vertical integration. Furthermore, protectionist customs and tariff policies, along with measures to promote Russian wine, strengthen the market positions of domestic companies.

However, the article identifies a misalignment: state support is not differentiated by business size, despite the inherent stability and higher level of protection characteristic of large companies. Consequently, the author proposes a hypothesis advocating for the differentiation of support and the reallocation of subsidies, taking into account the varying scales of business operations.

Keywords: state support, economy of scale, concentration, vertical integration, entry barriers, Russia

JEL-classification: H25, H54, L12, L22, L43

References:

Artemova E. I., Plotnikova E. V. (2016). Ensuring the Competitiveness of a Regional Agriculture Complex in the Conditions of Import Substitution. Scientific Journal of KubSAU. (119). 524-538.

Bebekova S.V., Poletaeva Yu.A., Kurilo A.V. (2023). Analysis of the Winemaking Market in the Russian Federation. Mezhdunarodnyy zhurnal prikladnyh nauk i tekhnologiy Integral. (3). 11. doi: 10.55186/27131424_2023_5_3_5.

Chebashev I. A. (2019). Features of the organization of analysis in the digital economy. Plekhanovskiy barometr. (4). 55-58.

Doronin B.A., Glotova I.I., Tomilina E.P., Ivanov A.A. (2021). The Current State and Directions of Strategic Development of Domestic Viticulture and Winemaking. Vestnik Instituta druzhby narodov Kavkaza (Teoriya ekonomiki i upravleniya narodnym khozyaystvom). Ekonomicheskie nauki. (4). 44-51.

Gagerova A. V., Garmashova E. P. (2020). Russian Federation Viticulture and Wine-Making Market Overview with Current Global Trends. Ekonomika. 47 (3). 501-511. doi: 10.18413/2687-0932-2020-47-3-501-511.

Karsakov A. A. (2026). Evaluation the Efficiency of State Support Measures for Viticulture and Wine-making: Methodology and Testing of Subsidy Return Indicators. Vestnik Akademii znaniy. (1). 221-226.

Karsakov A.A., Kostenko O. V. (2025). Integral Assessment of the Effectiveness of State Support for Viticulture and Winemaking: Justification and Approval of the Methodology. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 10 (12). 40-47. doi: 10.36871/ek.up.p.r.2025.12.10.004.

Kostenko O. V. (2014). Strategic management of the agro-industrial complex organization

Kostenko O. V. (2019). Economic Characteristics of Pig Breeding in Russia. Agrarnaya nauka Evro-Severo-Vostoka. 20 (3). 290-297. doi: 10.30766/2072-9081.2019.20.3.290-297.

Kostenko O. V. (2020). Meat rabbit breeding in Russia: business development prospects Innovations and achievements in agriculture. 123-127.

Muslimova M. M. (2021). Prospects for Development of Vineries in the Republic of Dagestan. Sovremennaya shkola Rossii. Voprosy modernizatsii. (8-1). 70-72.

Nagornyh I. K. (2021). Methods of State Regulation of Viticulture and Winemaking in the Russian Federation. Menedzhment v APK. (2). 23-30. doi: 10.35244/2782-3776-2021-1-2-23-30.

Papakhchyan I. A., Tolmachev A. V. (2017). Modern Tools of State Regulation for Agricultural Production. Scientific Journal of KubSAU. (132). 464-483. doi: 10.21515/1990-4665-132-038.

Pyanov N. A. (2012). Methods of State Regulation: Conception, Structure, Typology. Sibirskiy yuridicheskiy vestnik. (1). 24-28.

Revun I. V., Piskun E. I. (2023). Organizational and Economic Processes of Development of Viticulture and Winemaking in the Republic of Crimea and the City of Sevastopol. Economics and management: theory and practice. 9 (2). 57-64.

Semenova A. A., Fedorchenko E. A. (2022). Prospects for the Development of Viticulture and Winemaking in Russia. Vectoreconomy. (12). 26.

Shadrina Zh. A. (2017). Theory and methodology of managing the sustainability of reproductive processes in viticulture

Simonova-Khitrova M. Yu. (2015). Contemporary Trends in World Winery and Vine Markets. Vestnik MGIMO. (6). 266-273.

Sklyarova Yu.M., Sklyarov I.Yu., Latysheva L.A. (2021). Formation of a System of Sources of Financing for Agricultural Organizations. Rural economy in Russia (Ekonomika sel´skogo khozyaystva Rossii). (7). 76-80. doi: 10.32651/217-76.

Tarasov A. N. (2021). Economy of Viticulture of Rostov Region: State & Forecast. Russkiy vinograd. 17 40-48. doi: 10.32904/2712-8245-2021-17-40-48.

Tatarinova M.N., Bezdolnaya T.Yu., Feskova M.V. (2022). The Viticulture of the Stavropol Territory: The Problem and Development Prospects. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (7). 39-45. doi: 10.36871/ek.up.p.r.2022.07.02.006.

Uzun E.V., Ablaev R.R. (2022). Viticulture and Winemaking as a Developing Branch of the Agro-Industrial Complex of the Russian Federation. Economics and management: theory and practice. 8 (1). 80-87.

Zagirov N.G., Akhmedov F.B., Kerimkhanov Sh.M. (2022). Analysis of the State and Prospects of Strategic Development of Viticulture and Winemaking in the Republic of Dagestan. Plodovodstvo i vinogradarstvo Yuga Rossii. (73). 149-171. doi: 10.30679/2219-5335-2022-1-73-149-171.