Устойчивое развитие малых и средних предприятий: зарубежный опыт

Церцеил Ю.С.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 3

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 5 (Май 2026)

Аннотация:

Статья представляет собой обзор тенденций формирования устойчивого развития малых и средних предприятий России. На сегодняшний день необходимость внедрения принципов устойчивого развития заявлена в широком круге программ развития как на национальном, так и глобальном уровне. В связи с этим деятельность малых и средних предприятий как хозяйствующих субъектов должна быть трансформирована в соответствии с целями и принципами устойчивого развития. Представленное исследование направлено на обоснование необходимости внедрения принципов устойчивого развития в практику хозяйствования малых и средних предприятий России. Автор приводит обзор направлений исследований зарубежных авторов в отношении понимания сущности и содержания устойчивого развития малых и средних предприятий. Необходимость соотнесения основной деятельности малых и средних предприятий с принципами устойчивого развития выходит на первый план в долгосрочном развития национальной экономики, с одной стороны. С другой стороны, учитывая достаточно высокий удельный вес малых и средних предприятий в общей численности хозяйствующих субъектов в разрезе стран, можно выделить их значимую роль в апробации практик внедрения принципов устойчивого развития. Так же деятельность малых и средних предприятий характеризуется более коротким циклом между внедрением практик устойчивого развития и конечным результатом их деятельности, что позволяет вводить достаточно быстро требуемые корректировки на следующем операционном цикле бизнес-процессов. Статья будет востребована широким кругом пользователей, включая практиков ведения предпринимательской деятельности и представителям научных сообществ.

Ключевые слова: малые и средние предприятия, принципы устойчивого развития, цели устойчивого развития

JEL-классификация: Q00, Q01, L26, O18

Введение

Возникшая потребность во внедрении принципов устойчивого развития в деятельность малых и средних предприятий обусловлена общими тенденциями в развитии национальной экономики по отношению к окружающей среде [1], ее охране [2], а также в обосновании возможности перехода к устойчивому развитию [3]. Положения стратегии и плана действия приняты в соответствии с Рамочной конвенцией ООН об изменении климата, подписанной Российской Федерацией на Конференции ООН по окружающей среде и развитию в Рио-де-Жанейро, 1992 г., а также утвержден перечень мероприятий по охране окружающей среды, обеспечению рационального использования природных ресурсов (финансирование данных мероприятий предполагает использование средств субъектов Российской Федерации, местных бюджетов и иных источников финансирования). В дальнейшем предполагалась разработка и реализация оперативных и долгосрочных мер по адаптации к изменению климата направлений: социальные группы населения, засух и пере-увлажнений, пожароопасности лесов, деградации вечной мерзлоты, нарушения экологического равновесия, распространения инфекционных и паразитарных заболеваний, увеличения расходов электроэнергии на кондиционирование воздуха в летний сезон [4] в рамках комплексного плана реализации [5]. В настоящее время основные тенденции экономического развития хозяйствующих субъектов соотносятся в целом с возможностью реализации устойчивого развития, что обусловлено необходимостью решению экологических (климатических) проблем, трансформации подходов к управлению социальной сферой и пр. Малые и средние предприятия играют немаловажную роль в создании добавленной стоимости национальной экономики. В соответствии с данными отчета [6] на территории 27 стран Европейского союза численность малых и средних предприятий, включая микропредприятия, от общего количества хозяйствующих субъектов составила 99,8% в 2022-2023 гг. В формировании показателя добавленной стоимости их доля составила 51,8% за аналогичный период. При этом содержание устойчивого развития хозяйствующих субъектов раскрывается в исследованиях авторов с разных позиций. Так, автор Ли Ц. [5] рассматривает устойчивое развитие не в качестве инструмента достижения глобального равновесия, а как развитие, соотносимое с экономическим ростом, но при соблюдении соответствия целям и принципам устойчивого развития. Авторы Трифонов Ю.В., Шонин А.А. [6] отмечают многоуровневый характер модели устойчивого развития хозяйствующих субъектов, предполагающий объединение экономической, финансовой и социальной составляющей устойчивого развития. В связи с этим возникает необходимость соотнесения возможностей экономического роста малых и средних предприятий с устойчивым развитием.

Актуальность

В настоящее время достаточно большое количество авторов исследует вопросы экономического развития малых и средних предприятий в России. В работе авторов Шичкина И.А, и Умнова В.А. представлен обзор тенденций развития малых и средних предприятий с учетом суверенизации и диверсификации национальной экономики, где в качестве сдерживающих факторов выделены: рост инфляционных ожиданий, кадровый дефицит, необходимость и трудности в привлечении заемного финансирования и пр. [7]. Далее в исследовании автора Иванова Л.А. экономическое развитие малых и средних предприятий соотносится с динамикой совокупности показателей: удельный вес в валовом региональном продукте, степень внедрения технологических инноваций, доля инновационных малых и средних предприятий, количество самозанятых и занятых в целом и т.д. [2]. Как следствие, сформированный пул исследований отечественных авторов обосновывает направления реализации инструментов поддержки малых и средних предприятий в обосновании перспектив их экономического роста. Авторы Конищев Е.С., Кузьмина А.С. выделяют в качестве прямых мер поддержки: гарантийные продукты, субсидирование процентных ставок и льготное кредитование [3]. Помимо этого, в качестве косвенных мер поддержки авторы Конищев Е.С., Кузьмина А.С. выделяют: национальная сеть консультационных услуг, институциализация наставничества, единая цифровая платформа и пр. [4]. Однако, перспективы и возможности эконмического развития малых и средних предприятий с использованием мер поддержки авторами не соотносятся с практикой внедрения принципов устойчивого развития и обеспечения достижения целей устойчивого развития. В России доля малых и средних предприятий, включая микропредприятия, в 2024 году составила 21,7% [7]. Однако, их участие в создании валового регионального продукта территорий России варьируется в диапазоне от 13,4 % (Уральский федеральный округ) до 29,3% (Северо-Кавказский федеральный округ). В Стратегии развития малого и среднего предпринимательства в Российской Федерации до 2030 года малые и средние предприятия выделены в качестве одного из факторов инновационного развития национальной экономики, а также улучшения отраслевой структуры экономики [8]. При этом, малые и средние предприятия России выступает как совокупность хозяйствующих субъектов, которые получают поддержку со стороны государства. И, как приводит автор Бакайкина А.В., если изначально поддержка носила возвратный характер, то в последние периоды 2023-2024 гг. она трансформировалась в федеральную безвозвратную поддержку [1]. В связи с этим, необходимость соотнесения деятельности малых и средних предприятий России в соответствии с основными целями и принципами устойчивого развития выступает на первый план.

Цель исследования

Цель исследования заключается в обосновании ключевых тенденций формирования устойчивого развития малых и средних предприятий России

Научная новизна

Научная новизна заключается в выделении малых и средних предприятий, осуществляющих свою деятельность в сферах, соотносимых с устойчивым развитием, в качестве инструментов в достижении ЦУР.

Основная часть

В общем понимании под устойчивым развитием понимается развитие, которое удовлетворяет потребности настоящего, не ставя под угрозу способность будущих поколений удовлетворять свои собственные потребности [9]. В дальнейших исследованиях авторы Фишер М. и др. (Manuel Fischer et al., 2026) [11] выделяют три аспекта устойчивого развития: окружающая среда, социальная среда и экономическая среда в соответствии с рис. 1.

Рисунок 1. Содержание устойчивого развития [11].

В отчете об устойчивом развитии о результатах по достижению целей устойчивого развития в 2025 году в качестве достигнутых выделены следующие цели соответствующих разделов (см. табл.1) [10].

Таблица 1 – Результаты достижения целей устойчивого развития в мире в 2025 году

|

Раздел

|

Достигнутая

цель

|

|

«Нулевой»

голод

|

·

Субсидирование

экспорта сельскохозяйственной продукции

|

|

«Крепкое»

здоровье и благополучие

|

·

Воздействие

загрязнений на уровень здоровья (минимизация)

|

|

Качество

образования

|

·

Равный

доступ к образованию

|

|

Доступная

и «чистая» энергия

|

·

Международное

сотрудничество в области энергетики;

· Инвестирование в энергетическую инфраструктуру |

|

Экономический

рост

|

·

Эффективность

использования материальных ресурсов;

· Полная занятость и «достойный» труд |

|

Инновации

в промышленности и инфраструктуре

|

·

Обеспечение

доступа к информационно-коммуникационным системам и интернету;

· Научно-исследовательские и опытно-конструкторские разработки |

|

Сокращение

неравенства

|

·

Обеспечение

притока ресурсов в целях развития деятельности

|

|

Устойчивое

городское планирование

|

·

Качество

городского воздуха и утилизация отходов;

· Политика городского планирования |

|

Ответственное

производство и потребление

|

·

Программы

по устойчивому производству и потреблению;

· Практическое внедрение государственных программ закупок; · Поддержка научно-исследовательского потенциала в интересах устойчивого развития; · Внедрение элементов устойчивого развития в корпоративную стратегию |

|

Климатическая

повестка

|

·

Обязательства

Рамочной конвенции ООН об изменении климата [11]

|

|

Водный

мир

|

·

Субсидии

на рыболовство;

· Мелкомасштабный кустарный промысел. |

|

Суша

|

·

Использование

генетических ресурсов;

· Инвазивные чужеродные виды |

|

Взаимодействие

|

·

Доступ

к технологиям;

· Использование интернета; · Наращивание потенциала для достижения целей устойчивого развития; · Многосторонние торговые системы (взаимодействие) |

В соответствии с таблицей 1, широкий круг сфер деятельности хозяйствующих субъектов соотносится с целями и принципами устойчивого развития, что в свою очередь предполагает дальнейшую трансформацию деятельности малых и средних предприятий в соответствии с целями и принципами устойчивого развития. Роль малых и средних предприятий в достижении целей устойчивого развития определяется как в отношении возможности формирования рабочих мест, включая все группы населения, так и на уровне трансформации существующих бизнес-процессов на операционном и стратегическом уровнях (см. табл. 2).

Таблица 2 – Роль малых и средних предприятий в достижении целей устойчивого развития (ЦУР)

|

ЦУР

|

Содержание

|

|

1

|

·

Создание

рабочих мест (в том числе низкоквалифицированные);

· Официально незарегистрированные малые предприятия обеспечивают рабочими местами в развивающихся странах бедные слови населения; · Наличие потенциала в обеспечении устойчивого развития и внедрения его принципов в практику хозяйствования; · Малые и средние предприятия в форме новых моделей реализации управленческих решений, например, занятых в сфере НИОКР |

|

2

|

·

Малые

и средние предприятия, занятые в сельском хозяйстве, вносят вклад в

достижение целей устойчивого развития;

· Наличие потенциала для внедрения в деловую практику мер, способствующих достижению целей устойчивого развития; · Вновь созданные малые и средние предприятия формируют систему управленческих решений по достижению целей устойчивого развития. |

|

3

|

·

Малые

и средние предприятия выступают непосредственными участниками сферы

здравоохранения в качестве поставщиков услуг;

· Выступают инструментом сокращения разрыва в предоставлении медицинских услуг: повышение качества медицинских услуг, широкий спектр базовых лабораторных услуг и пр.; · Меры поддержки позволяют внедрять новые модели управленческих решений в деятельность малых и средних предприятий, способствующих достижению целей устойчивого развития |

|

4

|

·

Малые

и средние предприятия в предоставлении программ дополнительного

профессионального образования без отрыва от производства;

· Возможность внедрения малыми и средними предприятиями принципов устойчивого развития; · Внедрение новых бизнес-моделей, решений; |

|

5

|

·

Владение

малыми и средними предприятиями преимущественно женщинами;

· Обеспечение рабочими местами женщин; · Обеспечение доступности финансовых услуг выступает фактором обеспечения гендерного равенства; · Внедрение практики поощрения решений, учитывающих гендерные аспекты |

|

6

|

·

Участие

малых и средних предприятий в предоставлении услуг в сфере водоснабжения;

· Малые и средние предприятия как участники сельскохозяйственного сектора, потребляющего около 70% пресной воды, могут оптимизировать процесс потребления пресной воды; · Внедрение в стратегию компании политику эффективного использования воды, одновременное информирование сотрудников в вопросах эффективного использования водных ресурсов, отказ от использования химических веществ, неправильная утилизация которых может оказывать негативное воздействие на качество водных ресурсов |

|

7

|

·

Переход

на «зеленые» технологии энергопотребления малыми и средними предприятиями

обеспечит минимизацию загрязнения окружающей среды;

· Стимулирование крупными компаниями потребление энергии альтернативных форм малыми и средними предприятий с использованием «премии за устойчивое развитие» к конечной цене товара, работы или услуги; · Обеспечение доступа к финансированию малым и средним предприятиям, предоставляющим климатические технологии; · Оптимизация потребления энергии малыми и средними предприятиями приведет к высвобождению финансовых ресурсов |

|

8

|

·

Продвижение

стандартов «достойного труда»

|

|

9

|

·

Обеспечение

доступа к финансовым ресурсам малым и средним предприятиям позволит им

внедрять инновации, направленные на повышение эффективности деятельности,

обеспечит выход на новые рынка и создание рабочих мест;

· Малые и средние предприятия могут осуществлять практическое внедрение нормативных актов и стандартов в сфере устойчивого развития; · Реализация возможности внедрения экологически чистых производственных процессов, что одновременно создаст возможности для тиражирования и коммерциализации технологий и создания добавленной стоимости |

|

10

|

·

Наличие

потенциала в создании рабочих мест и начала реализации деятельности на

территориях, которые оказались недостаточно привлекательные для крупных

компаний;

· Возможность формирования дохода малообеспеченных слоев населения; · Повышение производительности выступает фактором преодоления неравенства в оплате труда; · Равенство в оплате труда вне зависимости от гендерной принадлежности в результате практики внедрения минимальной оплаты труда; · Малые и средние предприятия, реализующие услуги в социальной сфере, предлагают инновационные решения проблем бедности и неравенства в обществе |

|

11

|

·

Обеспечение

уровня занятости в сфере предоставления профессиональных услуг с

использованием цифровых технологий и креативных индустрий;

· Формирование сообществ, обеспечивающих достижение целей устойчивого развития в вопросах городского планирования |

|

12

|

·

Возможность

оказания совокупного воздействия на экологическую и социальные составляющие

как участники глобальных цепочек поставок крупных компаний;

· Внедрение практик устойчивого развития в систему госзакупок; · Возможность формирование форм отчетности в сфере устойчивого развития, что выступает дополнительным фактором повышения прозрачности и формированию конкурентных преимуществ. |

|

13

|

·

Возможность

формирования стабильных и диверсифицированных доходов помогает противостоять

последствиям климатических потрясений;

· Малые и средние предприятия как потребители энергии могут внести свой вклад в смягчение последствий при работе в энергоемких отраслях; · В результате преобладания в отраслях: сельское хозяйство, обрабатывающая промышленность, сфера услуг, которые уязвимы к конкретным климатическим явлениям: наводнения, засуха, повышение уровня моря, малые и средние предприятия могут способствовать адаптации данных отраслей |

|

14

|

·

Создание

рабочих мест вне зависимости от гендерной принадлежности;

· Сектор мелкого кустарного рыболовства охватывает предуборочный, промысловый и послеуборочный периоды; · Рост потенциала малых и средних предприятий в формировании устойчивых производственно-сбытовых цепочках; · Инструменты сертификации, например, эко-маркировка, позволяют формировать дополнительные конкурентные преимущества |

|

15

|

·

Учитывая

высокую долю малых и средних предприятий в сельскохозяйственной отрасли,

внедрение принципов устойчивого развития и агроэкологических методов будет

способствовать наращению потенциала малых и средних предприятий;

· Наличие потребности в реализации коммерческого потенциала секторов, связанных с восстановлением окружающей среды, включая сохранение биоразнообразия, обслуживание водосборных бассейнов, минимизация последствий в виде обезлесения сфер деятельности по производству: говядины, сои, пальмового масла, целлюлозы |

|

16

|

·

Реализация

мер поддержки при переводе неформальных малых и средних предприятий в

правовое поле;

· Формирование управленческого потенциала малых и средних предприятий в продвижении принципов надлежащего управления |

|

17

|

·

Участие

малых и средних предприятий в международной деятельности может быть

определено посредством оценки косвенных взаимосвязей;

· Внедрение принципов корпоративной социальной ответственности; · Возможность формирования больших объемов данных; · Возможность проведения испытаний с более короткими жизненными циклами |

В качестве количественных и качественных индикаторов оценки роли малых и средних предприятий в достижении целей устойчивого развития нами предложена следующая совокупность (см. табл. 3)

Таблица 3 – Количественные и качественные индикаторы оценки устойчивого развития малых и средних предприятий

|

Количественные

индикаторы

|

Качественные

индикаторы

|

| Количество вновь созданных высоко квалифицированных рабочих мест, ед.; Количество вновь созданных низко квалифицированных рабочих мест, ед.; Количество малых и средних предприятий, занятых в сельском хозяйстве, ед.; Количество вновь созданных малых и средних предприятий, занятых в сельском хозяйстве, ед.; Количество малых и средних предприятий, занятых в здравоохранении, ед.; Количество вновь созданных малых и средних предприятий, занятых в здравоохранении, ед.; Количество сертификатов соответствия российским и международным стандартам качества товаров, работ и услуг в сфере устойчивого развития, ед. |

Деятельность

малого или среднего предприятия непосредственно соотносится с целями

устойчивого развития (основные коды ОКВЭД: 39, 62, 72 и др.);

Деятельность

малого или среднего предприятия носит инновационный характер (основные

коды ОКВЭД: 62,63, 71, 72,74 и др.);

Деятельность

малого или среднего предприятия относится к социальной сфере (основные

коды ОКВЭД: 84, 88 и др.);

Наличие

ресурсосберегающих технологий по направлениям: энергопотребление,

водоснабжение, утилизация отходов и пр.;

Использование

возобновляемых источников энергии для обеспечения бизнес-процессов и др.

|

Устойчивое развитие малых и средних предприятий в исследовании авторов Мерфи Э. и др. [13] (Murphy E. et al., 2013) определяется как совокупность теоретических и практических аспектов, предполагающих ведение деятельности социально-ответственным образом в вопросах текущего и долгосрочного развития социальной, экологической и экономической сфер. Данное определение предполагает долгосрочную всеобщую приверженность к поддержанию баланса в решении экологических, социальных и экономических проблем, в противовес краткосрочной возможности получения прибыли и наличию разовых действий, характеризующимися ограниченным воздействием. В последующих исследованиях авторы Суман А. и др. [8] (Agus Suman et al., 2021) рассматривают возможность достижения целей устойчивого развития малыми и средними предприятиями в результате включения индикаторов оценки в матрицу SWOT-анализа (см. рис. 2).

Рисунок 2. Матрица оценки внешних и внутренних факторов устойчивого развития малых и средних предприятий

Источник: [8]

В соответствии с данными отчета [14] в разделе «Экономический рост» тенденции, характеризующиеся регрессом, относятся к необходимости формализации процессов в деятельности малых и средних предприятий. На сегодняшний день в исследованиях зарубежных авторов представлены механизмы достижения целей устойчивого развития хозяйствующими субъектами. Так, в исследовании коллектива авторов Кунья И. и др. (Ícaro Guilherme Félix da Cunha et al., 2026) [10] критерии оценки деятельности хозяйствующего субъекта по направлениям: эффективность распределения ресурсов, уровень стабильности (устойчивости) компании и рыночного восприятия, репутация и конкурентные преимущества, структура капитала соотносятся со сферами устойчивого развития: социальная среда, окружающая среда и управление (см. табл.4).

Таблица 4 – Концептуальные основы взаимосвязи аспектов устойчивого развития и показателями эффективности

|

Устойчивое

развитие: социальная среда, окружающая среда, управление

| |

|

Эффективность

распределения ресурсов

|

Рентабельность

активов, рентабельность собственного капитала, рыночная стоимость,

добавленная стоимость

|

|

Уровень

стабильности (устойчивости) компании и рыночного восприятия

|

Падение

рыночной стоимости акций, волатильность, остаточный риск, кризисные явления

|

|

Репутация

и конкурентные преимущества

|

Устойчивость,

взаимоотношения с контрагентами, конкурентные преимущества, дифференциация,

репутация

|

|

Структура

капитала

|

Стоимость

капитала, структура капитала

|

|

Устойчивое

развитие: социальная среда, окружающая среда, управление

| |

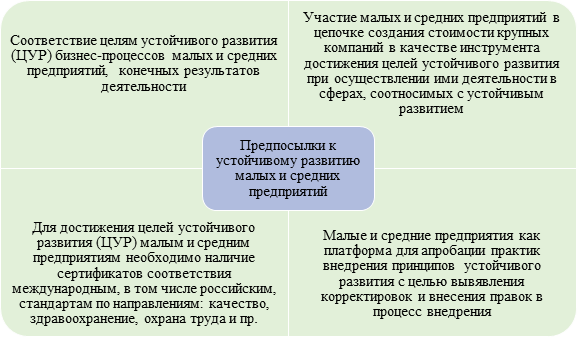

В работе авторов Момтаз П. и др. (Momtaz, P.P. et al., 2025) [12] поднимается вопрос о том, возможно ли достижение требуемого уровня доходности малыми и средними предприятиями при достижении ими целей устойчивого развития. В качестве критерия соответствия деятельности малых и средних предприятий целям устойчивого развития выделено наличие сертификатов соответствия международным стандартам в области управления качеством (ISO 9001) [15], окружающей среды (ISO 14001) [16], охраны труда и техники безопасности(ISO 45001) [17], энергетики (ISO 50001) [18], безопасности пищевых продуктов (ISO 22000 [19]), что, по мнению авторов, выступает гарантией их интеграции в деятельность малых и средних предприятий. В качестве финансово-экономических показателей, обеспечивающим экономический рост, выделены: чистая прибыль, период деятельности, размер, уровень задолженности, наличие нематериальных активов. Критериальная оценки устойчивого развития малых и средних предприятий представлена в исследовании авторов Рагульскис T. и др. (Ragulskis T. et al., 2026) [14] по направлениям:

· окружающая среда (парниковые газы, управление энергопотреблением, управление водными ресурсами, управление отходами, практика внедрения устойчивых методов развития хозяйствующего субъекта);

· социальная среда (уровень развития рабочей среды, квалификация, экологическая среда, корпоративная социальная ответственность, профессиональная подготовка и переподготовка кадров, борьба с дискриминацией, безопасность продуктов, в том числе пищевых;

· управление (нарушение деловой этики, отчетность в области устойчивого развития, «зеленые» цепочки поставок, гендерное равенство).

Таким образом, устойчивое развитие малых и средних предприятий может быть представлено как совокупность параметров, которые обеспечат переход к устойчивому развитию в долгосрочной перспективе (см. рис. 3).

Рисунок 3. Предпосылки к устойчивому развитию малых и средних предприятий России

Источник: составлено автором.

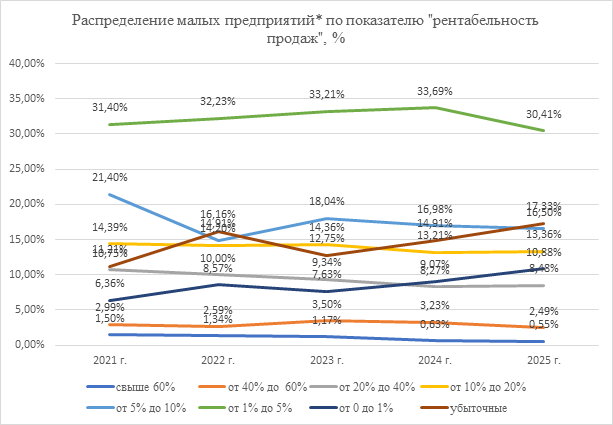

Возможность внедрения принципов устойчивого развития в деятельность малых и средних предприятий соотносится с уровнем их финансово-экономической устойчивости. Преобразования структуры бизнес-процессов малых и средних предприятий будут сопровождаться дополнительными затратами, как на операционном, так и на стратегическом уровнях. Ниже представлен анализ ключевых тенденций в формировании показателя доходности малых и средних предприятий, осуществляющих свою деятельность в сфере, непосредственно соотносимой с целями и принципами устойчивого развития: сбор, обработка и утилизация отходов, обработка вторичного сырья. В качестве индикатора выбран показатель «рентабельность продаж», соотносимый с операционным уровнем малых и средних предприятий.

Таблица 5 – Распределение малых предприятий* по показателю «рентабельность продаж» в количественном выражении, ед.

|

Интервал, ед.

|

2021 г.

|

2022 г.

|

2023 г.

|

2024 г.

|

2025 г.

|

|

s

|

s, %

|

|

Более 60%

|

16

|

15

|

13

|

7

|

6

|

11,4

|

4,62

|

40,48

|

|

От 40; до 60%

|

32

|

29

|

39

|

36

|

27

|

32,6

|

4,93

|

15,12

|

|

От 20% до 40%

|

115

|

112

|

104

|

92

|

92

|

103,0

|

10,82

|

10,5

|

|

От 10% до 20%

|

154

|

159

|

160

|

147

|

145

|

153,0

|

6,82

|

4,46

|

|

От 5% до 10%

|

229

|

167

|

201

|

189

|

179

|

193,0

|

23,71

|

12,28

|

|

От 1% до 5%

|

336

|

361

|

370

|

375

|

330

|

354,4

|

20,28

|

5,72

|

|

От 0 до 1%

|

68

|

96

|

85

|

101

|

118

|

93,6

|

18,61

|

19,88

|

|

Убыточные

|

120

|

181

|

142

|

166

|

188

|

159,4

|

28,21

|

17,7

|

|

Всего

|

1070

|

1120

|

1114

|

1113

|

1085

|

1100,4

|

21,73

|

1,97

|

Обозначение:

s - стандартное отклонение

![]() –

среднее арифметической значение

–

среднее арифметической значение

*малые предприятия, осуществляющие деятельность в сфере сбора, обработки и утилизации отходов, обработки вторичного сырья

В соответствии с данными таблицы 5 наибольшее количество малых предприятий находится в интервале доходности от 1% до 5%, где отклонение от среднего составляет одно из минимальных значений, которое составляет 5,72%. Данная группа компаний достаточна устойчива в формировании уровня доходности на всем анализируемом периоде. Следующая группа также достаточно многочисленна и формирует интервал доходности от 5% до 10%, но здесь отклонение от среднего составляет 12,3%. Эти две группы малых предприятий формируют около половины от общего количества малых предприятий в данной сфере, что позволяет выделить их в качестве платформы для внедрения принципов устойчивого развития в достижении ЦУР (см. рис.4).

Рисунок 4. Долевое соотношение малых предприятий* по показателю «рентабельность продаж», ед.

(сост. по: СПАРК//Статистика: Проверка контрагента в системе СПАРК-Интерфакс, проверка юридических лиц и ИП, оценка рисков (дата обращения: 28.04.2026)

Таблица 6 – Распределение микропредприятий* по показателю «рентабельность продаж» в количественном выражении, ед.

|

Интервал, ед.

|

2021 г.

|

2022 г.

|

2023 г.

|

2024 г.

|

2025 г.

|

|

s

|

s, %

|

|

Более 60%

|

142

|

153

|

167

|

151

|

138

|

150,2

|

11,26

|

7,5

|

|

От 40; до 60%

|

203

|

179

|

142

|

158

|

162

|

168,8

|

23,21

|

13,7

|

|

От 20% до 40%

|

538

|

454

|

483

|

481

|

454

|

482

|

34,3

|

7,1

|

|

От 10% до 20%

|

660

|

616

|

694

|

687

|

617

|

654,8

|

37,2

|

5,7

|

|

От 5% до 10%

|

736

|

749

|

859

|

818

|

664

|

765,2

|

75,73

|

9,9

|

|

От 1% до 5%

|

1133

|

1132

|

1142

|

1144

|

1104

|

1131

|

16

|

1,4

|

|

От 0 до 1%

|

226

|

252

|

235

|

280

|

259

|

250,4

|

21,13

|

8,4

|

|

Убыточные

|

776

|

1151

|

937

|

934

|

1250

|

1009,6

|

189,3

|

18,8

|

|

Всего

|

4414

|

4686

|

4659

|

4653

|

4648

|

4612

|

111,65

|

2,4

|

*микропредприятия, осуществляющие деятельность в сфере сбора, обработки и утилизации отходов, обработки вторичного сырья

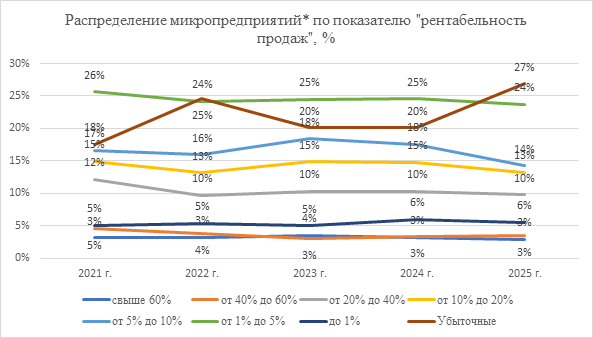

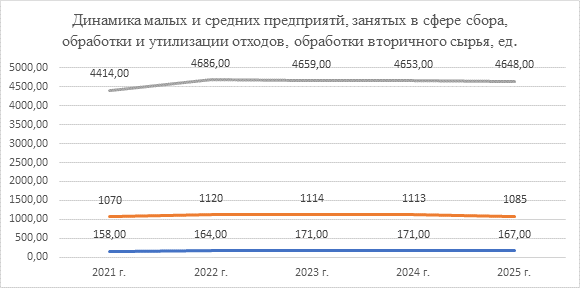

Среди микропредприятий наиболее многочисленная группа сформировала интервал доходности от 1% до 5%, где отклонение от среднего минимально и составило 1,4% (см. табл. 6). Группа микропредприятий в интервале доходности от 5% до 10% также многочисленна и общее количество предприятий составило 736 микропредприятий, но отклонение от среднего значения здесь выше и составило около 10%. Следует отметить, что в целом, совокупность микропредприятий самая многочисленная и составляет около 80% от общего количества малых и средних предприятий анализируемой сферы деятельности (см. рис. 7). Микропредприятия данной сферы также могут быть рассмотрены в качестве платформы для внедрения принципов устойчивого развития в целом.

Рисунок 5. Долевое соотношение микропредприятий* по показателю «рентабельность продаж», ед.

(сост. по: СПАРК//Статистика: Проверка контрагента в системе СПАРК-Интерфакс, проверка юридических лиц и ИП, оценка рисков (дата обращения: 28.04.2026)

Таблица 7 – Распределение средних предприятий* по показателю «рентабельность продаж» в количественном выражении, ед.

|

Интервал, ед.

|

2021 г.

|

2022 г.

|

2023 г.

|

2024 г.

|

2025 г.

|

|

s

|

s, %

|

|

Более 30%

|

9

|

4

|

9

|

6

|

4

|

6,4

|

2,5

|

39,2

|

|

От 20% до 30%

|

4

|

10

|

8

|

8

|

11

|

8,2

|

2,58

|

32,7

|

|

От 10% до 20%

|

19

|

17

|

20

|

20

|

14

|

18

|

2,55

|

14,2

|

|

От 5% до 10%

|

26

|

27

|

23

|

16

|

20

|

22,4

|

4,51

|

20,1

|

|

От 1% до 5%

|

52

|

58

|

69

|

57

|

58

|

58,8

|

6,2

|

10,6

|

|

До 1%

|

21

|

15

|

19

|

24

|

22

|

20,2

|

3,4

|

16,9

|

|

Убыточные

|

27

|

33

|

23

|

40

|

38

|

32,2

|

7,2

|

22,3

|

|

Всего

|

158

|

164

|

171

|

171

|

167

|

166,2

|

5,45

|

3,3

|

*средние предприятия, осуществляющие деятельность в сфере сбора, обработки и утилизации отходов, обработки вторичного сырья

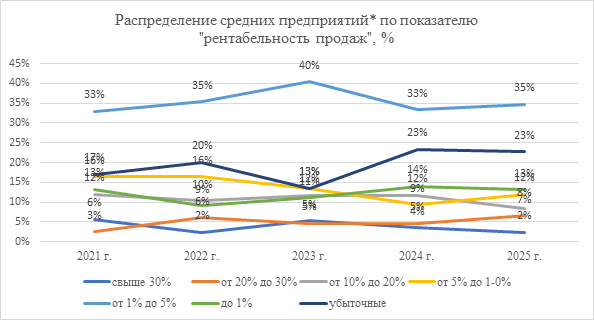

Средние предприятия анализируемой сферы представляют собой самую малочисленную группу в количественном выражении, где в целом значение доходности в максимальном диапазоне формирует интервал от 30%, где общее количество хозяйствующих субъектов не превышает 9 компаний (см. табл. 7, рис. 6). С другой стороны, численность занятых у средних предприятий ограничена 250 чел., что превышает критерии малых предприятий и микропредприятий, что позволяет данным компаниям реализовывать более широкий спектр управленческих решений в бизнес-процессах операционного и стратегического уровней, соотносимых с принципами и целями устойчивого развития.

Рисунок 6. Долевое соотношение средних предприятий* по показателю «рентабельность продаж», ед.

(сост. по: СПАРК//Статистика: Проверка контрагента в системе СПАРК-Интерфакс, проверка юридических лиц и ИП, оценка рисков (дата обращения: 28.04.2026)

Рисунок 7 – Общее количество малых и средних предприятий, занятых в сфере сбора, обработки и утилизации отходов, обработки вторичного сырья, ед.

(сост. по: СПАРК//Статистика: Проверка контрагента в системе СПАРК-Интерфакс, проверка юридических лиц и ИП, оценка рисков (дата обращения: 28.04.2026)

Заключение

Обобщая представленные результаты исследований, можно сделать следующие выводы:

· пристальное внимание к деятельности малых и средних предприятий обусловлено их участием в формировании добавленной стоимости в разрезе национальных экономик;

· внедрение принципов устойчивого развития в практику хозяйствующих субъектов предполагает соотнесения результатов деятельности малых и средних предприятий с качественными характеристиками, соотносимыми с целями устойчивого развития;

· малые и средние предприятия могут быть рассмотрены в качестве инструментов в достижении целей устойчивого развития в кооперационных цепочках как с крупными компаниями, так и в предпринимательских сетях, объединяющих малые и средние предприятия, при осуществлении их деятельности в сферах, соотносимых с устойчивым развитием (код ОКВЭД), например, оказание услуг в сфере водоснабжения и водоотведения, сбор и утилизация отходов и пр.;

· к индикаторам оценки соответствия целям и принципам устойчивого развития деятельности малых и средних предприятий можно отнести: наличие (отсутствие) сертификатов соответствия национальным и международным стандартам.

[1]Указ Президента РФ от 04.02.1994 № 236 «О государственной стратегии Российской Федерации по охране окружающей природной среды и обеспечению устойчивого развития» [Электронный ресурс] URL: https://www.consultant.ru/document/cons_doc_LAW_3079/ (25.04.2026)

[2] Постановление Правительства РФ от 19.02.1996 № 155 «О плане действий в области охраны окружающей среды и природопользования на 1996— 1997 годы» [Электронный ресурс] URL: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=EXP&n=233212#AjjGoHVJLH6CX6CC (25.04.2026)

[3] Указ Президента РФ от 01.04.1996 № 440 «О Концепции перехода Российской Федерации к устойчивому развитию» [Электронный ресурс] URL: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=EXP&n=233558#FebHoHVPMofBZerE (25.04.2026)

[4] Распоряжение Президента РФ от 17.12.2009 № 861-рп «О Климатической доктрине Российской Федерации» [Электронный ресурс] URL: https://www.consultant.ru/document/cons_doc_LAW_94992/909fe05faf4cc71c8a6b79408d600dcb73cc272e/ (25.04.2026)

[5] Комплексный план реализации Климатической доктрины Российской Федерации на период до 2020 года: утв. распоряжением Правительства РФ от 25.04.2011 № 730-р (ред. от 31.01.2017) [Электронный ресурс] URL: https://www.consultant.ru/document/cons_doc_LAW_113534/ (25.04.2026)

[6] Di Bella, L., Katsinis, A., Lagüera-González, J., Odenthal, L., Hell, M., Lozar, B. Annual Report on European SMEs 2022/2023, Publications Office of the European Union, Luxemburg, 2023, doi:10.2760/028705, JRC13433. [Электронный ресурс]. https://single-market-economy.ec.europa.eu/system/files/2023-08/Annual%20Report%20on%20European%20SMEs%202023_FINAL.pdf (дата обращения: 17.04.2026).

[7]Данные Федеральной службы государственной статистики. [Электронный ресурс]. https://rosstat.gov.ru/storage/mediabank/MSP_v_VVP_s2017.xlsx (дата обращения: 17.04.2026)

[8]Указ Президента РФ от 02.06.2016 № 1083 (с изм. от 30.03.2018) «Стратегия развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года». [Электронный ресурс]. jFDd9wbAbApxgEiHNaXHveytq7hfPO96.pdf (дата обращения: 17.04.2026)

[9] Report of the World Commission on Environment and Development: Our Common Future. [Электронный ресурс]. URL: https://www.alor.org/Storage/Library/PDF/Our_Common_Future_Brundtland_Report1987.pdf (дата обращения: 16.04.2026)

[10] The Sustainable Development Goals Report 2025. [Электронный ресурс]. https://desapublications.un.org/publications/sustainable-development-goals-report-2025 (дата обращения: 17.04.2026)

[11]Рамочная конвенция ООН об изменении климата. [Электронный ресурс]. https://www.un.org/ru/documents/decl_conv/conventions/climate_framework_conv.shtml?ysclid=mo2vikuak2526914932 (дата обращения: 17.04.2026)

[12] The Sustainable Development Goals Report 2025. [Электронный ресурс]. The-Sustainable-Development-Goals-Report-2025.pdf (дата обращения: 17.04.2026)

[13] Отчет. [Электронный ресурс]. Micro-, Small-, and Medium-Enterprises (MSMEs) and their role in realizing the Sustainable Development Goals. Micro-, Small-, and Medium-Enterprises (MSMEs) and their role in realizing the Sustainable Development Goals (дата обращения: 19.04.2026)

[14] The Sustainable Development Goals Report 2025. [Электронный ресурс]. The-Sustainable-Development-Goals-Report-2025.pdf (дата обращения: 17.04.2026)

[15] Международный стандарт ISO 9001 [Электронный ресурс]. https://www.eascertification.com/wp-content/uploads/2024/01/ISO-9001-2015-NEW.pdf (дата обращения: 19.04.2026)

[16]Международный стандарт ISO 14001. [Электронный ресурс]. https://mskstandart.ru/upload/file/gost-r-iso-14001-2016.pdf (дата обращения: 19.04.2026)

[17] Международный стандарт ISO 45001. [Электронный ресурс]. https://isoconsulting.ru/images/legislation/GOST_R_ISO_45001-2020.pdf (дата обращения: 19.04.2026)

[18] Международный стандарт ISO 50001. [Электронный ресурс]. https://certgroup.org/wp-content/uploads/2021/10/iso-50001-2018-perevod-ot-29-08-2018-1.pdf (дата обращения: 19.04.2026)

[19] Международный стандарт ISO 22000. [Электронный ресурс]. ISO 22000:2018 [Электронный ресурс]. "ГОСТ Р ИСО 22000-2019. Национальный стандарт Российской Федерации. Системы менеджмента безопасности пищевой продукции. Требования к организациям, участвующим в цепи создания пищевой продукции" (утв. и введен в действие Приказом Росстандарта от 23.07.2019 N 416-ст) - КонсультантПлюс (дата обращения: 19.04.2026)

Источники:

2. Иванов Л.А. Влияние малого и среднего предпринимательства на экономическую безопасность региона // Экономика, предпринимательство и право. – 2026. – № 5. – doi: 10.18334/epp.16.5.125047.

3. Конищев Е.С., Кузьмина А.С. Современный мировой опыт прямой государственной поддержки малого и среднего предпринимательства: особенности и возможности для России // Экономика, предпринимательство и право. – 2025. – № 12. – c. 7993-8010. – doi: 10.18334/epp.15.12.124166.

4. Конищев Е.С., Кузьмина А.С. Косвенные меры государственной поддержки малого и среднего предпринимательства: зарубежный опыт и возможности для России // Экономика, предпринимательство и право. – 2025. – № 11. – c. 7313-7334. – doi: 10.18334/epp.15.11.124164.

5. Ли Ц. Тенденция внедрения принципов устойчивого развития и ESG в Китае // Экономика, предпринимательство и право. – 2024. – № 8. – c. 4781-4792. – doi: 10.18334/epp.14.8.121491.

6. Трифонов Ю.В., Шонин А.А. Состояние и особенности внедрения практик устойчивого развития в крупнейших российских компаниях // Экономика, предпринимательство и право. – 2026. – № 5. – doi: 10.18334/epp.16.5.125968.

7. Шичкин И.А., Умнов В.А. Современные тенденции развития малого и среднего предпринимательства в России // Экономика, предпринимательство и право. – 2025. – № 1. – c. 61-84. – doi: 10.18334/epp.15.1.122513.

8. Agus Suman, Shofwan, David Kaluge Sustainable development strategies for micro, small, and medium enterprises (MSME) using SWOT: a case study of MSME in Malang Regency in East Java province // International Journal of Small Business and Entrepreneurship Research. – 2021. – № 4. – p. 29-37. – doi: 10.37745/ejsber.2013.

9. Di Bella L., Katsinis A., Lagüera-González J., Odenthal L., Hell M., Lozar B. Annual Report on European SMEs 2022/2023. Publications Office of the European Union. [Электронный ресурс]. URL: https://single-market-economy.ec.europa.eu/system/files/2023-08/Annual%20Report%20on%20European%20SMEs%202023_FINAL.pdf (дата обращения: 17.04.2026).

10. da Cunha Í.G.F., Policarpo R.V.S., de Oliveira P.C.S., Abdala E.C., do Nascimento Rebelatto D.A. A systematic review of ESG indicators and corporate performance: proposal for a conceptual framework // Future Business Journal. – 2025. – № 1. – p. 106. – doi: 10.1186/s43093-025-00539-1.

11. Manuel Fischer, Daniel Foord, Jan Frecè, Kirsten Hillebrand, Ingrid Kissling-Näf, Rahel Meili, Marie Peskova, David Risi, René Schmidpeter, Tobias Stucki Sustainable Business Managing the Challenges of the 21st Century. - Cham: Springer, 2023. – 142 p.

12. Momtaz P.P., Parra I.M. Is sustainable entrepreneurship profitable? ESG disclosure and the financial performance of SMEs // Small Business Economics. – 2024. – doi: 10.1007/s11187-024-00981-5.

13. Murphy E. Sustainable Development in SMEs. / In book: Encyclopedia of Corporate Social Responsibility. - Berlin, Heidelberg: Springer, 2013.

14. Ragulskis, T., Darškuvienė, V., Kizys, R. et al. A new ESG scoring methodology for small and medium-sized enterprises // Annals of Operations Research. – 2026. – doi: 10.1007/s10479-026-07045-9.

Страница обновлена: 24.07.2026 в 16:12:42

Download PDF | Downloads: 3

Sustainable development of small and medium-sized businesses: foreign experience

Tsertseil Y.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 5 (May 2026)

Abstract:

The article provides an overview of the trends of sustainable development of small and medium-sized businesses in Russia. Today, the need to implement the principles of sustainable development is stated in a wide range of development programs at both the national and global levels. In this regard, the activities of small and medium-sized companies as business entities should be transformed in accordance with the goals and principles of sustainable development. The article aims at substantiating the need to introduce the principles of sustainable development into the business practices of small and medium-sized businesses in Russia. The author provides an overview of the foreign research directions regarding the understanding of the essence and content of sustainable development of small and medium-sized businesses. On the one hand, the need to correlate the core activities of small and medium-sized businesses with the principles of sustainable development comes to the fore in the long-term development of the national economy. On the other hand, given the relatively high proportion of small and medium-sized businesses in the total number of economic entities in the context of countries, it is possible to single out their significant role in testing the practices of implementing the principles of sustainable development. Similarly, the activities of small and medium-sized businesses are characterized by a shorter cycle between the implementation of sustainable development practices and the final result of their activities, which allows them to quickly introduce the required adjustments in the next operational cycle of business processes. The article will be in demand by a wide range of users, including business practitioners and representatives of scientific communities.

Keywords: small and medium-sized businesses, sustainable development principles, sustainable development goals

JEL-classification: Q00, Q01, L26, O18

References:

Agus Suman, Shofwan, David Kaluge (2021). Sustainable development strategies for micro, small, and medium enterprises (MSME) using SWOT: a case study of MSME in Malang Regency in East Java province International Journal of Small Business and Entrepreneurship Research. 9 (4). 29-37. doi: 10.37745/ejsber.2013.

Bakaykina A.V. (2026). Recipient profiles of SME financial support in Russia: a comparative assessment during macroeconomic shocks. Journal of Economics, Entrepreneurship and Law. 16 (3). 1765-1782. doi: 10.18334/epp.16.3.124702.

Di Bella L., Katsinis A., Lagüera-González J., Odenthal L., Hell M., Lozar B. Annual Report on European SMEs 2022/2023Publications Office of the European Union. Retrieved April 17, 2026, from https://single-market-economy.ec.europa.eu/system/files/2023-08/Annual%20Report%20on%20European%20SMEs%202023_FINAL.pdf

Ivanov L.A. (2026). The impact of small and medium-sized companies on the regional economic security. Journal of Economics, Entrepreneurship and Law. 16 (5). doi: 10.18334/epp.16.5.125047.

Konischev E.S., Kuzmina A.S. (2025). Current global experience of direct government support for small and medium-sized businesses: features and opportunities for Russia. Journal of Economics, Entrepreneurship and Law. 15 (12). 7993-8010. doi: 10.18334/epp.15.12.124166.

Konischev E.S., Kuzmina A.S. (2025). Indirect Measures of State Support for Small and Medium-Sized Companies: Foreign Experience and Opportunities for Russia. Ekonomika, predprinimatelstvo i pravo. 15 (11). 7313-7334. doi: 10.18334/epp.15.11.124164.

Li Ts. (2024). Trend of implementing sustainable development and ESG principles in China. Journal of Economics, Entrepreneurship and Law. 14 (8). 4781-4792. doi: 10.18334/epp.14.8.121491.

Manuel Fischer, Daniel Foord, Jan Frecè, Kirsten Hillebrand, Ingrid Kissling-Näf, Rahel Meili, Marie Peskova, David Risi, René Schmidpeter, Tobias Stucki (2023). Sustainable Business Managing the Challenges of the 21st Century Cham: Springer.

Momtaz P.P., Parra I.M. (2024). Is sustainable entrepreneurship profitable? ESG disclosure and the financial performance of SMEs Small Business Economics. doi: 10.1007/s11187-024-00981-5.

Murphy E. (2013). Sustainable Development in SMEs Berlin, Heidelberg: Springer.

Ragulskis, T., Darškuvienė, V., Kizys, R. et al. (2026). A new ESG scoring methodology for small and medium-sized enterprises Annals of Operations Research. doi: 10.1007/s10479-026-07045-9.

Shichkin I.A., Umnov V.A. (2025). Current trends in the development of small and medium-sized business in Russia. Journal of Economics, Entrepreneurship and Law. 15 (1). 61-84. doi: 10.18334/epp.15.1.122513.

Trifonov Yu.V., Shonin A.A. (2026). Particularities of sustainable development practices in the largest Russian companies. Journal of Economics, Entrepreneurship and Law. 16 (5). doi: 10.18334/epp.16.5.125968.

da Cunha Í.G.F., Policarpo R.V.S., de Oliveira P.C.S., Abdala E.C., do Nascimento Rebelatto D.A. (2025). A systematic review of ESG indicators and corporate performance: proposal for a conceptual framework Future Business Journal. 11 (1). 106. doi: 10.1186/s43093-025-00539-1.