Металлургические цепочки создания стоимости в Восточной Сибири: от алюминиевой специализации к диверсифицированной модели

Нагаева О.С.1 ![]()

1 Институт экономики и организации промышленного производства Сибирского отделения Российской академии наук, Новосибирск, Россия

Скачать PDF | Загрузок: 3

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 6 (Июнь 2026)

Аннотация:

В статье рассматриваются особенности формирования металлургических цепочек создания стоимости в Восточной Сибири в контексте пространственного развития и диверсификации экономики ресурсного макрорегиона. Показано, что существующая индустриальная структура характеризуется выраженной асимметрией: при наличии сформированной алюминиевой цепочки черная металлургия представлена разрозненными и слабо связанными элементами. На основе анализа ресурсных, энергетических, инфраструктурных и институциональных факторов обоснована возможность формирования новой металлургической цепочки в сегменте специальных сталей и ферросплавов. Оценены прямые экономические эффекты ее реализации, включая рост инвестиций, занятости, добавленной стоимости и налоговых поступлений. Установлено, что развитие новой цепочки будет способствовать усилению межрегиональной интеграции и формированию индустриальных кластеров. Сделан вывод о том, что развитие цепочек создания стоимости выступает ключевым фактором перехода Восточной Сибири к диверсифицированной и более устойчивой модели экономического развития

Ключевые слова: цепочка создания стоимости, диверсификация экономики, Восточная Сибирь, черная металлургия, алюминиевая промышленность, пространственное развитие

Финансирование:

Исследование выполнено по плану НИР ИЭОПП СО РАН, проект «Экономика регионов Сибири в условиях внешних и внутренних вызовов: интеграция и кооперация», № 126021116962-1

JEL-классификация: D23, O14, R18, L61, R11

Введение

Вопросы диверсификации экономики ресурсных регионов остаются одной из ключевых проблем современного регионального и пространственного развития. Для таких регионов характерны высокая зависимость от ограниченного круга отраслей, уязвимость к внешним шокам, недостаточная глубина индустриальной кооперации и «вымывание» добавленной стоимости за пределы территории [14]. В связи с этим особую актуальность приобретает поиск механизмов структурной трансформации экономики ресурсных регионов и их перехода к устойчивому социально-экономическому развитию. Одним из таких механизмов выступает формирование цепочек создания стоимости, позволяющих интегрировать стадии добычи, переработки и выпуска высокотехнологичной продукции и формировать устойчивые межрегиональные связи.

Восточная Сибирь, в состав которой входит Красноярский край, Иркутская область, Республика Тыва и Республика Хакасия, представляет собой ресурсный макрорегион с богатой природно-сырьевой базой и развитым энергетическим потенциалом. Структура промышленности Восточной Сибири характеризуется ограниченным числом базовых отраслей, а большая часть добываемого сырья после первичной обработки вывозится за пределы региона, главным образом на экспорт. Одной из основных отраслей индустриальной специализации макрорегиона является алюминиевая промышленность, которая как раз и представляет собой пример зрелой цепочки создания стоимости от добычи сырья до выпуска продукции высоких переделов. В этой связи особую актуальность приобретает идентификация и обоснование новых цепочек создания стоимости, способных дополнить сложившуюся специализацию и повысить уровень внутренней переработки ресурсов, которые могут быть сформированы в Восточной Сибири.

Цель настоящего исследования состоит в выявлении перспектив формирования в Восточной Сибири металлургической цепочки создания стоимости в сегменте специальных сталей и ферросплавов и определении ее возможной конфигурации.

Научная новизна заключается в развитии концепции цепочек создания стоимости применительно к задачам диверсификации, структурной трансформации и пространственного развития макрорегиона.

Практическая значимость работы связана с возможностью использования результатов при разработке стратегий пространственного и промышленного развития Восточной Сибири и обосновании инвестиционных решений в металлургическом комплексе.

Цепочки создания стоимости в структурной трансформации экономики ресурсных регионов: теоретические и эмпирические исследования

Концепция цепочек создания стоимости (ЦСС), первоначально разработанная для анализа положения стран в глобальном разделении труда, в настоящее время широко применяется для исследования межрегиональных связей, пространственного развития и структурной трансформации региональных экономик. Так, ряд исследований показывает, что развитие комплементарных межрегиональных производственных связей способствует функциональному «апгрейду» – переходу от простых стадий производства к более сложным видам деятельности, расширению компетенций и повышению устойчивости региональной экономики к внешним шокам [15, 18, 20]. В отечественной литературе также подчеркивается, что формирование устойчивых цепочек способствует углублению специализации территорий, развитию кооперации, расширению рынков сбыта и снижению пространственной неоднородности [3, 10–12].

Структурная трансформация и диверсификация экономики является ключевой задачей для ресурсных регионов. При этом исследования показывают, что наиболее успешными оказываются направления, опирающиеся на существующую специализацию и накопленные компетенции, что соответствует логике «связанной диверсификации» [16, 17, 19]. В ряде работ доказывается, что сырьевой сектор способен выступать источником устойчивого экономического роста за счет формирования разветвленных цепочек создания стоимости, стимулируя развитие перерабатывающих отраслей и сервисов [13, 21, 23]. В поддержку данной позиции в работах российских исследователей предлагаются конкретные конфигурации цепочек создания стоимости на основе сырьевого сектора, в том числе для угледобывающей отрасли Кузбасса [4, 5] и для отдельных месторождений Сибири [2].

Специальный блок литературы посвящен трансформации металлургического комплекса. Подчеркивается необходимость формирования производственных цепочек, обеспечивающих выпуск продукции более высоких переделов [8, 9]. Ключевыми направлениями являются интеграция сырьевых и перерабатывающих звеньев, развитие технологий легирования и использование ферросплавов [8], а также внедрение экологически ориентированных решений и «зеленой» металлургии, что соответствует глобальным трендам декарбонизации и ужесточению углеродного регулирования [22].

Отмечается также необходимость развития черной металлургии в восточных регионах России, где текущие объемы производства не соответствуют потребностям реализуемых и планируемых инфраструктурных и промышленных проектов, что усиливает значимость формирования региональных металлургических производств [1].

Несмотря на растущий интерес к проблематике цепочек создания стоимости, вопросы их практического конструирования в ресурсных макрорегионах остаются недостаточно разработанными, что и определяет актуальность настоящей работы.

Материалы и методы

Методологической основой исследования является концепция цепочек создания стоимости. В рамках нее металлургическая цепочка рассматривается как пространственно распределенная система взаимосвязанных производственных переделов от добычи сырья до выпуска готовой продукции, на каждом из которых создается дополнительная стоимость.

Информационную базу исследования составили данные Росстата и его территориальных органов (Красноярскстата, Иркутскстата), а также материалы отраслевых отчетов и открытых источников, характеризующие минерально-сырьевую базу, развитие металлургического производства и инвестиционные проекты в Восточной Сибири.

Для анализа текущего состояния металлургического комплекса применялся сравнительный метод, позволивший выявить структурную асимметрию между сформированной алюминиевой цепочкой и разрозненными элементами черной металлургии. Перспективы формирования новой металлургической цепочки оценивались на основе факторного анализа.

Оценка прямых экономических эффектов выполнена для металлургической цепочки среднего промышленного масштаба, сформированной с учетом ресурсной базы и потенциального спроса. Расчет инвестиций, занятости, добавленной стоимости и налоговых поступлений осуществлялся на основе анализа сопоставимых инвестиционных проектов [7, 24], а также с использованием укрупненных отраслевых коэффициентов, рассчитанных по данным официальной статистики. Оценки выполнены в ценах 2024 г. и носят ориентировочный характер.

Предложенная конфигурация металлургической цепочки отражает возможные направления развития металлургического комплекса и интеграционных связей макрорегиона.

Алюминиевая цепочка как основа индустриальной специализации Восточной Сибири

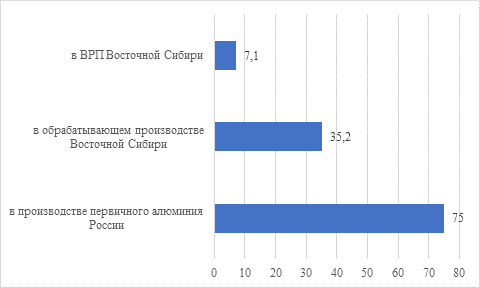

Алюминиевая цепочка создания стоимости является наиболее развитой и значимой для экономики Восточной Сибири, выступая основным элементом промышленной структуры макрорегиона. По оценкам, ее доля в валовом региональном продукте составляет около 5,2 % (рис. 1), что отражает значимую роль отрасли в региональной экономике.

Рисунок 1 – Роль алюминиевой промышленности в экономике Восточной Сибири (доля в %)

Источник: составлено автором по на основе данных Росстата за 2024 г. (https://rosstat.gov.ru/) [1]

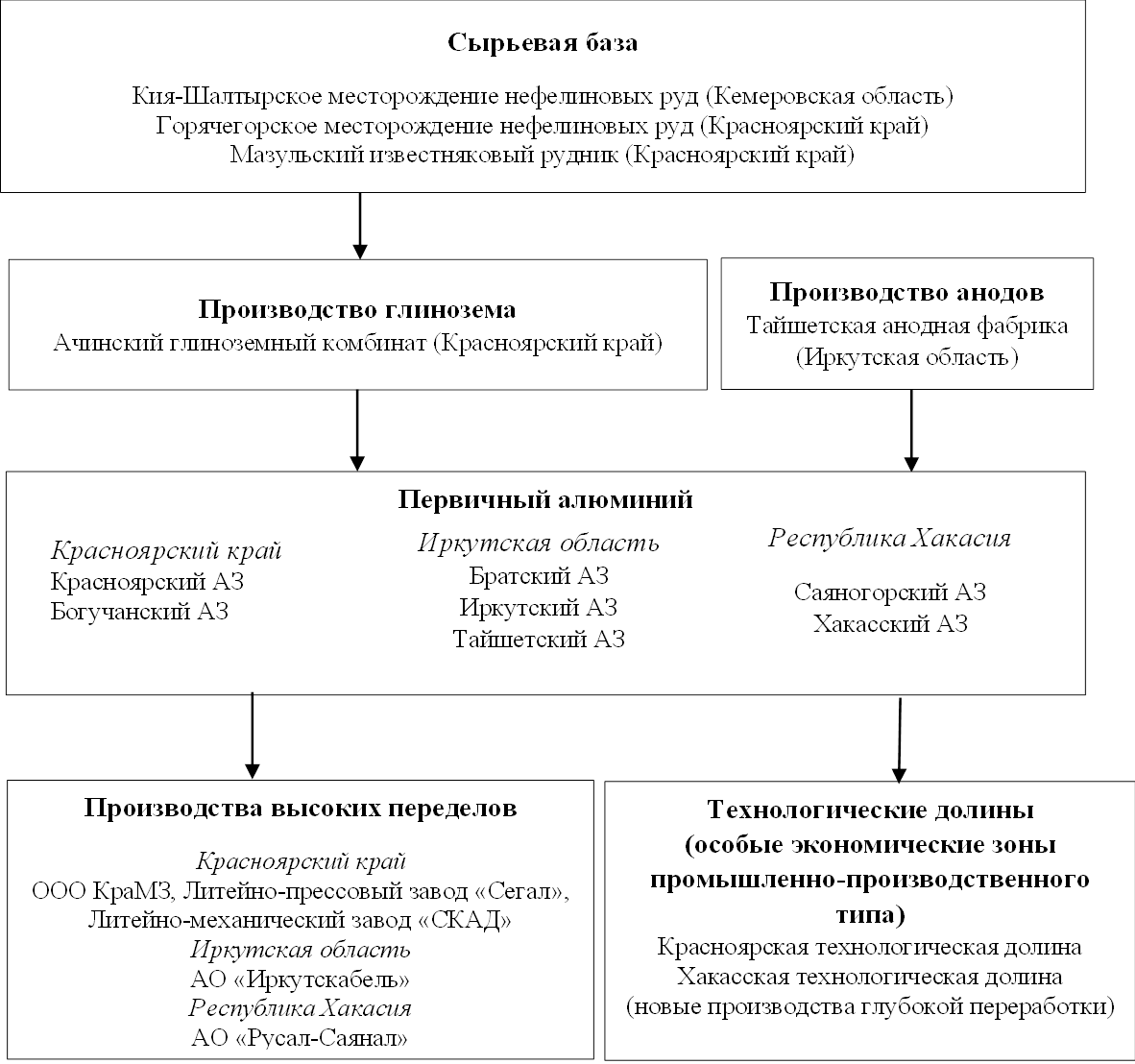

Особенностью алюминиевой цепочки является высокая степень интеграции, охватывающая практически все стадии создания добавленной стоимости – от добычи и производства глинозема до выпуска продукции высоких переделов. В пространственном отношении она формирует устойчивые межрегиональные связи между предприятиями Красноярского края, Иркутской области и Республики Хакасия, усиливая экономическую связанность макрорегиона (рис. 2).

Рисунок 2 – Пространственно-производственная конфигурация алюминиевой цепочки создания стоимости в Восточной Сибири

Источник: составлено автором

Сырьевой базой алюминиевой цепочки является Кия-Шалтырское месторождение нефелиновых руд в Кемеровской области и Мазульское месторождение известняка в Красноярском крае. В настоящее время ведутся работы по подготовке к промышленному освоению Горячегорского месторождения в Красноярском крае.

Ачинский глиноземный комбинат является единственным в России предприятием полного цикла, производящим глинозем из нефелиновой руды и известняка по уникальной технологии, разработанной Всероссийским алюминиево-магниевым институтом (ВАМИ). Его продукция поставляется на алюминиевые заводы Красноярского края, Иркутской области и Республики Хакасия. При этом алюминиевые предприятия Восточной Сибири производят не только первичный алюминий, но и широкий спектр продукции более глубокого передела – от сплавов и проката до изделий для транспорта и строительства. Вокруг алюминиевых заводов сформировалась сеть перерабатывающих предприятий, выпускающих конечную продукцию. Дополнительный импульс развития цепочки и формирования кластеров придает создание рядом с Красноярским, Саяногорским и Хакасским заводами технологических долин – особых экономических зон промышленно-производственного типа, ориентированных на развитие высокотехнологичных производств, связанных с алюминиевой отраслью.

Важным этапом развития цепочки стало создание Тайшетской анодной фабрики, позволившее локализовать производство обожженных анодов и повысить технологическую независимость отрасли.

Перспективными направлениями дальнейшего развития алюминиевой цепочки создания стоимости являются: алюминиевое вагоностроение, строительные технологии на основе алюминиевых профилей, производство компонентов для электротранспорта, создание композитных и гибридных алюминиевых материалов, развитие глубокой переработки отходов алюминиевого производства.

Таким образом, в Восточной Сибири имеется зрелая алюминиевая цепочка создания стоимости, объединяющая добычу сырья, производство глинозема и первичного алюминия, а также выпуск продукции высоких переделов. Ее наличие демонстрирует возможность перехода от сырьевой специализации к более диверсифицированной структуре экономике при развитии межрегиональных связей.

Структурная асимметрия металлургического комплекса: текущее состояние черной металлургии

В отличие от сформированной алюминиевой цепочки черная металлургия Восточной Сибири характеризуется слабым уровнем развития.

Современное состояние черной металлургии макрорегиона можно охарактеризовать как фрагментированное. Отдельные элементы отрасли представлены добычей железорудного сырья на месторождениях Иркутской области и Республики Хакасии, производством ограниченных объемов металлизированных окатышей, а также ферросплавными предприятиями –Сорским ферромолибденовым заводом и Братским заводом ферросилиция. Между указанными элементами отсутствуют устойчивые производственные связи.

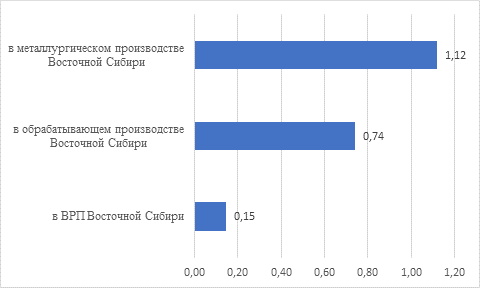

Добываемое сырье преимущественно вывозится за пределы макрорегиона и перерабатывается на предприятиях Уральского и Западно-Сибирского индустриальных районов. Продукция первичной переработки и ферросплавов также ориентирована на внешние рынки. В результате значительная часть добавленной стоимости формируется вне макрорегиона, а вклад черной металлургии в его экономику остается незначительным (рис. 3).

Рисунок 3 – Роль черной металлургии в экономике Восточной Сибири (доля в %)

Источник: составлено автором по данным Росстата. (https://rosstat.gov.ru/) [2], Красноярскстата (https://24.rosstat.gov.ru) [3] и Иркутскстата (https://38.rosstat.gov.ru) [4] за 2024 г.

В отличие от алюминиевой промышленности, где сформированы устойчивые межрегиональные производственные связи и индустриальные кластеры, черная металлургия отличается низкой степенью межрегиональной интеграции и слабыми производственными взаимосвязями внутри макрорегиона (табл. 1).

Таблица 1 – Структурная асимметрия металлургического комплекса Восточной Сибири

|

Критерий

|

Цветная

металлургия (алюминиевая цепочка)

|

Черная

металлургия

|

|

Обеспеченность

сырьевой базой

|

умеренная,

частично внешняя

|

достаточная,

локализована в макрорегионе

|

|

Развитие

первичных переделов

|

сформированы

|

фрагментарные

|

|

Степень

развития глубокой переработки

|

высокая

|

низкая

|

|

Межрегиональные

связи

|

развитые,

устойчивые

|

ограниченные

|

|

Кластеризация

|

сформирована

|

отсутствует

|

|

Индустриальная

роль

|

системообразующая

|

периферийная

|

Исторически сложившаяся асимметрия обусловлена особенностями индустриализации и формирования территориально-производственных комплексов в СССР: энергоемкие производства цветной металлургии концентрировались в регионах, обеспеченных гидроэнергетическими ресурсами, тогда как предприятия черной металлургии развивалась преимущественно в Центральном, Уральском и Западно-Сибирском индустриальных районах с более развитой инфраструктурой и центрами потребления [6]. В постсоветский период данная специализация закрепилась вследствие инерции инвестиционных процессов и ограниченного масштаба новых индустриальных проектов.

Между тем Восточная Сибирь обладает значительными предпосылками для формирования новой цепочки создания стоимости в черной металлургии. Ее развитие способно дополнить сложившуюся алюминиевую цепочку и усилить межрегиональную интеграцию южных районов Красноярского края, Республики Хакасия и Республики Тыва.

Предпосылки и перспективы формирования новой металлургической цепочки в Восточной Сибири

Основным фактором, определяющим возможность формирования металлургической цепочки в черной металлургии, является наличие значительной минерально-сырьевой базы. На юге Красноярского края, в Республике Хакасия и Республике Тыва расположено более 10 железорудных месторождений с суммарными запасами свыше одного млрд тонн (табл. 2).

Таблица 2 – Железорудная база металлургической цепочки создания стоимости

|

Регион

|

Количество месторождений

|

Оценка запасов, млн т

|

|

Красноярский

край

|

5

|

121

|

|

Республика

Хакасия

|

8

|

908,7

|

|

Республика

Тыва

|

1

|

110

|

Наряду с железными рудами в пространственной близости сосредоточены запасы легирующих компонентов: Сорское и Агаскырское молибденовые месторождения в Республике Хакасия, Большетагнинское месторождение ниобия в Иркутской области, Уватское месторождение кварцитов в Иркутской области, Усинское месторождение марганца в Кемеровской области. Это создает предпосылки для формирования производств легирующих материалов, способствуя снижению транспортных издержек и повышению связанности переделов.

Дополнительное значение имеют действующие ферросплавные предприятия (Сорский ферромолибденовый и Братский заводы), а также перспективные проекты по производству феррониобия на базе Большетагнинского месторождения и ферромарганца на базе Усинского месторождения. В условиях политики импортозамещения и роста внутреннего спроса на легирующие компоненты данные проекты приобретают стратегическое значение и могут стать значимыми элементами предлагаемой цепочки.

Существенным фактором является близость Саяно-Шушенской и Майнской гидроэлектростанций, что особенно важно для энергоемких металлургических производств. Наличие гидроэнергетических ресурсов также формирует предпосылки для развития «зеленой» металлургии, ориентированной на выпуск продукции с пониженным углеродным следом.

Развитая транспортная инфраструктура юга Красноярского края и Республики Хакасия, представленная в том числе Южно-Сибирской железнодорожной магистралью и федеральной автомобильной трассой Р-257 «Енисей», создает условия для включения будущих производств и общенациональные логистические контуры.

Важным фактором выступает возможность синергии с алюминиевой промышленностью. Наличие инфраструктуры, инженерных компетенций и индустриальных площадок не только снижает барьеры формирования новой цепочки, но и делает возможным создание совместных инжиниринговых центров и кластеров, а также развитие производства биметаллической продукции.

Формированию цепочки также способствует реализация политики импортозамещения и технологического суверенитета, направленной на локализацию критически важных производств. Дополнительным драйвером выступает растущий внутренний спрос на специальные стали и ферросплавы со стороны машиностроения, военно-промышленного комплекса, горнодобывающей отрасли, инфраструктурного строительства и проектов освоения Арктики.

В совокупности данные факторы формируют предпосылки для формирования в Восточной Сибири новой металлургической цепочки создания стоимости в сегменте специальных сталей и ферросплавов, объединяющей добычу, переработку и выпуск продукции высоких переделов. Ее ядром могут стать производство железа прямого восстановления (Direct Reduced Iron, DRI), ферросплавные производства и электросталеплавильный комплекс (рис. 4).

![]()

Рисунок 4 – Пространственно-производственная конфигурация металлургической цепочки создания стоимости (сегмент специальных сталей и ферросплавов)

Источник: составлено автором

Специализация на сегментах специальных сталей, ферросплавов и биметаллических материалов, востребованных в машиностроении, нефтегазовом секторе и инфраструктурном строительстве, позволяет снизить прямую конкуренцию с крупными металлургическими комбинатами, ориентированными на выпуск массовой продукции, и существенно расширяет рынки сбыта. А возможный переход к низкоуглеродным технологиям производства (водородному DRI) на базе гидроэнергетических ресурсов открывает дополнительные перспективы и повышает экспортный потенциал продукции.

Таким образом, формирование новой металлургической цепочки обладает значительным потенциалом. В то же время ее реализация требует преодоления инфраструктурных и институциональных ограничений и развития механизмов межрегиональной кооперации.

Ограничения и барьеры формирования новой металлургической и меры их преодоления

Несмотря на наличие объективных предпосылок, формирование новой металлургической цепочки в сегменте специальных сталей и ферросплавов в Восточной Сибири сопряжено с рядом ограничений и рисков, основными из них являются:

– нахождение значительной части перспективных железорудных месторождений в нераспределенном фонде недр;

– низкое содержание железа в рудах некоторых месторождений, обусловливающее необходимость создания обогатительных мощностей и, как следствие, рост капитальных и текущих затрат;

– отсутствие доступного восстановительного газа, что существенно осложняет внедрение DRI-технологий и требует разработки альтернативных решений (угольное восстановление, синтез-газ, водородные технологии);

– ограниченный доступ к современному оборудованию и технологиям в условиях санкций;

– дефицит квалифицированных кадров в сегменте специальных сталей и прямого восстановления железа;

– высокая капиталоемкость проектов;

– экологические и социальные риски, связанные с возможными негативными экологическими эффектами и сопротивлением со стороны местных сообществ;

–рыночные ограничения, обусловленные конкуренцией с действующими металлургическими комбинатами.

Вместе с тем данные ограничения могут быть смягчены при реализации комплекса взаимосвязанных мер, включая:

– активизацию освоения сырьевой базы (проведение геолого-экономической оценки месторождений, применение механизмов «комплексных лицензий», предусматривающих увязку добычи и переработки);

– развитие обогатительных технологий, применение блендинга железорудных концентратов, создание пилотных партий DRI-окатышей, использование местных известняков для корректировки минерального состава;

– локализацию оборудования и технологическую адаптацию с опорой на отечественные и азиатские решения;

– развитие кадрового потенциала через реализацию образовательных программ и создание корпоративных учебных центров;

– поэтапную реализацию проектов, использование механизмов проектного финансирования и мер государственной поддержки;

– минимизацию экологических рисков посредством размещения производств вне городской черты, внедрения современных технологий и взаимодействия с местными сообществами;

– развитие межкорпоративной и межрегиональной координации через создание межрегионального координационного центра металлургического кластера;

– ориентацию на нишевые сегменты – специальные стали, биметаллы и продукцию высоких переделов.

Таким образом, формирование цепочки сопряжено с рядом ограничений, однако при комплексной и согласованной реализации соответствующих мер данные барьеры не являются критическими.

Эффекты развития металлургической цепочки создания стоимости

Основные экономические эффекты развития металлургической цепочки в сегменте специальных сталей и ферросплавов связаны с локализацией производственных переделов, созданием новых рабочих мест и увеличением налоговой базы. При этом основной вклад в формирование добавленной стоимости обеспечат стадии глубокой переработки и высоких переделов, на которые приходится более 70% совокупного эффекта (табл. 3).

Таблица 3 – Прямые экономические эффекты развития металлургической цепочки

|

Показатель

|

Добыча

и первичная обработка

|

Глубокая

переработка

|

Развитие

высоких переделов

|

Итого

по цепочке

|

|

Общий объем

инвестиций, млрд руб.

|

120-170

|

210-280

|

80-120

|

410-570

|

|

Дополнительный

объем производства основной продукции, млн т/ год

|

окатыши

– до 4,5 млн т

|

специальная

сталь – до 2,5 млн т

ферросплавы – 0,07 млн т |

продукция

высоких переделов – 1,2-1,7 млн т

|

– |

|

Создаваемые рабочие

места, тыс. чел.

|

1,6-2,2

|

1,3-2,0

|

0,9-1,5

|

3,8-5,7

|

|

Добавленная

стоимость, млрд руб./ год

|

35-50

|

50-70

|

35-55

|

120-175

|

|

Дополнительные

налоговые поступления, млрд руб./год

|

4,0-6,5

|

5,5-9,0

|

4,0-7,0

|

13,5-22,5

|

Источник: расчеты автора на основе сопоставимых инвестиционных проектов [7, 24] и данных Росстата [6].

Помимо прямых эффектов, новая металлургическая цепочка может стать драйвером развития макрорегиона, прежде всего Республики Хакасия и южных районов Красноярского края. Ее формирование будет стимулировать развитие смежных отраслей, создававшая тем самым мультипликативные эффекты и способствуя усложнению отраслевой структуры экономики.

Пространственное распределение звеньев цепочки создаст условия для более комплексного использования сырьевой базы, интеграции компетенций и развития производственной кооперации, повышая плотность экономического пространства и снижая межрегиональную дифференциацию.

Заключение

Проведенное исследование показало, что металлургический комплекс Восточной Сибири характеризуется выраженной структурной асимметрией: при наличии зрелой алюминиевой цепочки создания стоимости черная металлургия представлена фрагментированными и слабо связанными элементами. Вместе с тем совокупность природно-ресурсных, энергетических и инфраструктурных условий формирует предпосылки для создания в макрорегионе новой металлургической цепочки в сегменте специальных сталей и ферросплавов.

Реализация данной цепочки способна обеспечить рост инвестиций, занятости, добавленной стоимости и налоговых поступлений, а также выступить драйвером развития Республики Хакасия и южных районов Красноярского края. Важным направлением является формирование синергии алюминиевой и стальной цепочек, создающей основу для новых высокотехнологичных производств и кластеров.

Дальнейшие исследования будут направлены на уточнение параметров предлагаемой цепочки, разработкой сценариев ее реализации и оценкой косвенных экономических эффектов.

Таким образом, развитие цепочек создания стоимости может рассматриваться как один из основных механизмов структурной трансформации экономики и усиления межрегиональной интеграции Восточной Сибири, обеспечивая ее переход к более сбалансированному и устойчивому социально-экономическому развитию.

[1] Сайт Росстата. URL: https://rosstat.gov.ru/folder/210/document/13225 (дата обращения: 23.04.2026)

[2] Сайт Росстата. URL: https://rosstat.gov.ru/folder/210/document/13225 (дата обращения: 23.04.2026)

[3] Сайт Красноярскстата. URL: ttps://24.rosstat.gov.ru/ofstatistics (дата обращения: 23.04.2026)

[4] Сайт Иркутскстата. URL: https://38.rosstat.gov.ru/folder/139646 (дата обращения: 23.04.2026)

[5] Сайт NEDRADV URL: https://nedradv.ru/ (дата обращения: 22.04.2026); сайт «Минералы и месторождения России» URL: https://webmineral.ru/ (дата обращения: 22.04.2026)

[6] Сайт Росстата. URL: https://rosstat.gov.ru/folder/210/document/13225 (дата обращения: 23.04.2026)

Источники:

2.Крюков В. А., Самсонов Н. Ю., Крюков Я. В. Межрегиональные технологические цепочки в освоении Попигайского месторождения алмаз-лонсдейлитового сырья // ЭКО. – 2016. – № 8. – с. 51–66.

3.Лукин Е. В. Регулирование межрегиональных цепочек добавленной стоимости: проблемы анализа и моделирования // Проблемы прогнозирования. – 2022. – № 1(190). – с. 19–33. – doi: 10.47711/0868-6351-190-19-33.

4.Никитенко С. М., Гоосен Е. В. Цепочки добавленной стоимости как инструмент развития угольной отрасли // ЭКО. – 2017. – № 9. – с. 104–124.

5.Никитенко С. М., Гоосен Е. В., Пахомова Е. О., Колеватова А. В. Цепочки добавленной стоимости как инструмент развития экономики региона сырьевой специализации // Фундаментальные исследования. – 2017. – № 10. – с. 375–380.

6.Петров С. П. Черная металлургия Азиатской России во втором и третьем десятилетиях XXI века. – Новосибирск : Изд-во ИЭОПП СО РАН, 2023. – 239 с.

7.Проект «Эколант». [Электронный ресурс] URL: https://ecolantvyksa.ru/ (дата обращения: 22.04.2026).

8.Романова О. А., Селиванов Е. Н., Коровин Г. Б. Формирование нового технологического облика металлургического комплекса региона. – Екатеринбург: Институт экономики УрО РАН, 2014. – 205 с.

9.Романова О. А., Сиротин Д. В. Базовые отрасли промышленных регионов России: образ будущего // Journal of New Economy. – 2022. – Т. 23, № 2. – с. 9–28. – doi: 10.29141/2658-5081-2022-23-2-1.

10.Сидоров М. А. Развитие цепочек создания стоимости как фактор регионального экономического роста // Проблемы развития территории. – 2021. – Т. 25, № 3. – с. 23–37. – doi: 10.15838/ptd.2021.3.113.

11.Сидоров М. А. Об ускорении роста экономики российских регионов на основе развития межрегиональных цепочек создания стоимости // Проблемы развития территории. – 2022. – Т. 26, № 5. – с. 10–23. – doi: 10.15838/ptd.2022.5.121.2.

12.Трансформация межрегиональных цепочек создания стоимости: проблемы и перспективы: монография / В. А. Ильин, Т. В. Ускова, Е. В. Лукин, Е. Г. Леонидова, М. А. Сидоров, Н. М. Румянцев; под науч. рук. В. А. Ильина. – Вологда: Вологодский научный центр РАН, 2021. – 244 с.

13.Anzolin G. Productive development policies in the mining value chain: policy opportunity and alignment. – 2021. – doi: 10.18235/0003886.

14.Atienza M., Fleming-Muñoz D., Aroca P. Territorial development and mining: insights and challenges from the Chilean case // Resources Policy. – 2021. – Vol. 70. – doi: 10.1016/j.resourpol.2020.101812.

15.Bolea L., Duarte R., Hewings G. J. D., Jiménez S., Sánchez-Choliz J. The role of regions in global value chains: an analysis for the European Union // Papers in Regional Science. – 2022. – Vol. 101 (40). – p. 771–795. – doi: 10.1111/pirs.12674.

16.Boschma R. Regional diversification and inequality between and within regions // EconPol Forum. – 2022. – Vol. 23, Iss. 5. – p. 29–32.

17.Boschma R. An evolutionary approach to regional studies on global value chains // Regional Studies. – 2024. – Vol. 58, № 7. – doi: 10.1080/00343404.2024.2323035.

18.Chen Z., Faber B., Iacovone L., Yuan Y. China’s domestic production networks // China Economic Review. – 2022. – Vol. 72. – Art. 101742. – doi: 10.1016/j.chieco.2022.101742.

19.Frenken K., Neffke F., van Dam A. Capabilities, institutions and regional economic development: a proposed synthesis // Cambridge Journal of Regions, Economy and Society. – 2023. – Vol. 16. – P. 405–416. – doi: 10.1093/cjres/rsad021.

20.Hernández-Rodríguez E., Boschma R., Morrison A., Ye X. The role of complementary interregional linkages for functional upgrading and downgrading of global value chains in EU regions // Industry and Innovation. – 2025. – Vol. 32, № 9. – p. 1002–1036. – doi: 10.1080/13662716.2025.2480624.

21.Lu S., Li J., Zhang W. et al. How can the “resource curse” be broken? Transition factor flows, the urban life cycle and value chain upgrades in resource-based cities // Humanities & Social Sciences Communications. – 2025. – Vol. 12. – Art. 218. – doi: 10.1057/s41599-025-04518-3.

22.Megatrends and their influence on the global steel industry. – 2023. – 27p. [Электронный ресурс]. URL: https://worldsteel.org/wp-content/uploads/White-paper-on-megatrends-and-their-influence-on-the-global-steel-industry.pdf (дата обращения: 24.04.2026).

23.Savona M., Bontadini F. Revisiting the natural resource curse: backward linkages for export diversification and structural economic transformation // Development and Change. – 2023. – Vol. 54. – p. 378–421. – doi: 10.1111/dech.12754.

24.Sky Steel and Power Pvt. Ltd. Pre-Feasibility Report for Environmental Clearance (Proposed Steel Plant, Kesda Village, Chhattisgarh). – 2021. – 54 p. [Электронный ресурс]. URL: https://environmentclearance.nic.in/writereaddata/Online/TOR/02_Sep_2021_22325004094441461Prefeasibilityreport.pdf?utm_source=chatgpt.com (дата обращения: 21.04.2026)

Страница обновлена: 22.07.2026 в 15:02:48

Download PDF | Downloads: 3

Metallurgical value chains in Eastern Siberia: from aluminum specialization to a diversified model

Nagaeva O.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 6 (June 2026)

Abstract:

The article examines the features of metallurgical value chains in Eastern Siberia in the context of spatial development and economic diversification of the resource macroregion. It is shown that the existing industrial structure is characterized by pronounced asymmetry: in the presence of a formed aluminum chain, ferrous metallurgy is represented by disparate and weakly connected elements. Based on the analysis of resource, energy, infrastructural and institutional factors, the possibility of developing a new metallurgical chain in the segment of special steels and ferroalloys is substantiated. The direct economic effects of its implementation are estimated.

They include increased investment, employment, value added, and tax revenues. It is established that the development of a new chain will contribute to strengthening interregional integration and industrial clusters. It is concluded that the development of value chains is a key factor in the transition of Eastern Siberia to a diversified and more sustainable model of economic development.

Keywords: value chain, economic diversification, Eastern Siberia, ferrous metallurgy, aluminum industry, spatial development

Funding:

The research was carried out with the plan of research work of IEIE SB RAS, project “The economy of Siberian regions under external and internal challenges: integration and cooperation”, No. 126021116962-1

JEL-classification: D23, O14, R18, L61, R11

References:

Anzolin G. Productive development policies in the mining value chain: policy opportunity and alignment. – 2021. – doi: 10.18235/0003886.

Atienza M., Fleming-Muñoz D., Aroca P. (2020). Territorial development and mining: insights and challenges from the Chilean case Resources Policy. 70 doi: 10.1016/j.resourpol.2020.101812.

Bolea L., Duarte R., Hewings G. J. D., Jiménez S., Sánchez-Choliz J. (2022). The role of regions in global value chains: an analysis for the European Union Papers in Regional Science. 101 (40). 771–795. doi: 10.1111/pirs.12674.

Boschma R. (2022). Regional diversification and inequality between and within regions EconPol Forum. 23 (5). 29–32.

Boschma R. (2024). An evolutionary approach to regional studies on global value chains Regional Studies. 58 (7). doi: 10.1080/00343404.2024.2323035.

Budanov I. A., Ustinov V. S. (2022). Realization of the Production Potential of the Russian Metallurgy in the Medium Term. Scientific works Institute for Economics and Forecasting RAS. 20 128-145. doi: 10.47711/2076-318-2022-128-145.

Chen Z., Faber B., Iacovone L., Yuan Y. (2022). China’s domestic production networks China Economic Review. 72 101742. doi: 10.1016/j.chieco.2022.101742.

Frenken K., Neffke F., van Dam A. (2023). Capabilities, institutions and regional economic development: a proposed synthesis Cambridge Journal of Regions, Economy and Society. 16 405-416. doi: 10.1093/cjres/rsad021.

Hernández-Rodríguez E., Boschma R., Morrison A., Ye X. (2025). The role of complementary interregional linkages for functional upgrading and downgrading of global value chains in EU regions Industry and Innovation. 32 (9). 1002–1036. doi: 10.1080/13662716.2025.2480624.

Ilyin V. A., Uskova T. V., Lukin E. V., Leonidova E. G., Sidorov M. A., Rumyantsev N. M. (2021). Transformation of interregional value chains: problems and prospects

Kryukov V. A., Samsonov N. Yu., Kryukov Ya. V. (2016). Interregional technological chains in the development of the Popigai deposit of diamond-lonsdale raw materials. EKO. (8). 51-66.

Lu S., Li J., Zhang W. (2025). How can the “resource curse” be broken? Transition factor flows, the urban life cycle and value chain upgrades in resource-based cities Humanities & Social Sciences Communications. 12 218. doi: 10.1057/s41599-025-04518-3.

Lukin E. V. (2022). Regulation of Interregional Value Chains: Problems of Analysis and Modeling. Problems of forecasting. (1). 19-33. doi: 10.47711/0868-6351-190-19-33.

Megatrends and their influence on the global steel industry. – 2023. – 27p.. Retrieved April 24, 2026, from https://worldsteel.org/wp-content/uploads/White-paper-on-megatrends-and-their-influence-on-the-global-steel-industry.pdf

Nikitenko S. M., Goosen E. V. (2017). Chains of Value Added as an Instrument for the Development of Kuzbass Coal Industry. Eco. (9). 104–124.

Nikitenko S. M., Goosen E. V., Pakhomova E. O., Kolevatova A. V. (2017). The Value Chains as an Instrument of Economy Development in the Region of Raw-Material Orientation. Fundamental research. (10). 375–380.

Petrov S. P. (2023). Ferrous metallurgy in Asian Russia in the second and third decades of the 21st century

Romanova O. A., Selivanov E. N., Korovin G. B. (2014). Formation of a new technological image of the metallurgical complex of the region

Romanova O. A., Sirotin D. V. (2022). Basic Industries of Russia’s Industrial Regions: The Image of the Future. Journal of New Economy. 23 (2). 9-28. doi: 10.29141/2658-5081-2022-23-2-1.

Savona M., Bontadini F. (2023). Revisiting the natural resource curse: backward linkages for export diversification and structural economic transformation Development and Change. 54 (2). 378–421. doi: 10.1111/dech.12754.

Sidorov M. A. (2021). Development of Value Chains as a Factor of Regional Economic Growth. Problems of Territory’s Development. 25 (3). 23-37. doi: 10.15838/ptd.2021.3.113.

Sidorov M. A. (2022). On Accelerating the Economic Growth of Russian Regions Based on the Development of Interregional Value Chains. Problems of Territory’s Development. 26 (5). 10–23. doi: 10.15838/ptd.2022.5.121.2.

Sky Steel and Power Pvt. LtdPre-Feasibility Report for Environmental Clearance (Proposed Steel Plant, Kesda Village, Chhattisgarh). – 2021. – 54 p.. Retrieved April 21, 2026, from https://environmentclearance.nic.in/writereaddata/Online/TOR/02_Sep_2021_22325004094441461Prefeasibilityreport.pdf?utm_source=chatgpt.com