Экономическая динамика глобального энергетического перехода на современном этапе

Бабанин И.О.1 ![]()

1 Государственный университет управления, Москва, Россия

Скачать PDF | Загрузок: 13

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91732739

Аннотация:

Предметом данного исследования является экономическая динамика глобального энергетического перехода, выраженная в категориях совокупных инвестиций и объема и структуры предложения электроэнергии. Проведен структурно-динамический анализ мировой выработки электроэнергии, инвестиций в глобальную энергетику, выявлены и обоснованы структурные сдвиги первой четверти 21 века. Доказан локальный характер текущей фазы энергетического перехода с учетом структур энергосистем различных стран, а также динамики инвестиций отдельных регионов. Приведены ключевые риски и возможности для стран-участниц процесса энергетического перехода на рассматриваемом этапе. Акцентировано внимание на роли государства и крупного бизнеса в стимулировании возобновляемой энергетики как драйвера структурной трансформации энергосистемы. Подчеркнуто воздействие процесса энергетического перехода на динамику конкуренции на мировых энергетических рынках, определены показатели национальной конкурентоспособности в контексте развития рынков возобновляемой энергетики. Сформулированы рекомендации по адаптации к текущим изменениям для стран-экспортеров традиционных топливно-энергетических ресурсов

Ключевые слова: глобальный энергетический переход, возобновляемые источники энергии, мировой энергетический рынок, электрогенерация

JEL-классификация: F21, Q21, Q43

Введение

Глобальный энергетический переход сегодня вовлекает в свои процессы большое число стран и регионов мира, а его особенности на современном этапе вызывают активное обсуждение в академической среде экономического профиля. Появление и развитие новых технологий генерации энергии из возобновляемых источников (ВИЭ), наращивание инвестиций в экологические инициативы и проекты, перенос внимания от ископаемых топливно-энергетических ресурсов к возобновляемым в контексте реализации задач по достижению целей устойчивого развития – все это трансформирует мировой энергокомплекс как с позиции изменения источников выработки энергии, так и относительно глобальных цепочек создания стоимости и конкурентных динамик на мировых энергетических рынках. Проблема адаптации в меняющимся условиям предстает в качестве ключевой, в особенности для стран-экспортеров традиционных топливно-энергетических ресурсов.

Актуальность исследования определяется заметным увеличением роли ВИЭ в структуре мировой выработки электроэнергии за последние 5-10 лет, вызванным происходящим энергетическим переходом, а также существенной неопределенностью в потребности финансирования данного структурного сдвига и скептицизмом относительно экономической эффективности при переходе на ВИЭ большинства стран мира. Оценка динамики структуры мирового энергетического комплекса производится на основании массивов данных глобальных профильных организаций, таких как Международное энергетическое агентство (МЭА) и Международное агентство по ВИЭ, консолидирующих всеобъемлющую информацию о спросе и предложении на мировых энергетических рынках за период 1971-2025 гг., что обеспечивает анализу данных дополнительную актуальность с возможностью более адекватно оценить тренд и выявить регионы и страны мира с ускорением или замедлением процесса перехода.

Исследованием динамики структуры мировой выработки электроэнергии посвящены работы Гулиева И.А. [1,2], Мастепанова А.М. [6], Джудиджанто Л. [14]; концепцию энергетического перехода разрабатывали и углубляли в своих работах Фрессо Ж-Б. [13], Сизов А.А. [10], Прохоренко И.Л. [9]; институциональным и финансово-экономическим аспектам энергетического перехода уделяли внимание Королев И.С. [4], Локтионов В.И. [5], Мингалева Ж.А. и Сигова М.В. [7]; влияние процесса энергетического перехода на экономический рост и трансформацию цепочек создания стоимости исследовали Толкачев С.А. и Гвоздева В.А. [11], Шобанде О.А. [19]; целвые ориентиры и драйверы энергетического перехода рассматривали в своих работах Онуфриева О.А. [8], Бродни Дж. [12].

Исследования большинства ученых сфокусированы вокруг определенных аспектов процесса энергетического перехода и не учитывают всю диалектическую сложность, избегают системного взгляда на влияние энергетического перехода на динамику инвестиционных потоков, структурные сдвиги на рынке труда и совокупные издержки выработки электроэнергии из возобновляемых источников. Кроме того, часто работы либо ценностно нагружены, что влияет на критическую ценность результатов исследований, либо оперируют неактуальной статистической информацией.

Целью исследования является доказательство локального характера текущего этапа глобального энергетического перехода путем структурно-динамического анализа выработки электроэнергии за период 1990-2025 гг. и инвестиционных потоков за последнее десятилетие, а также выявление ключевых движущих сил и факторов риска для стран-участниц на мировых энергетических рынках.

Научная новизна исследования представлена системным подходом к процессу энергетического перехода, проведенным путем определения тренда в динамике структуры выработки электроэнергии крупнейших экономик мира за период 1990-2025 гг., анализа динамики структуры глобальных инвестиций в энергетику за период 2015-2025 гг. и определении стратегических ориентиров стран-экспортеров традиционных энергоносителей в связи с изменением характера конкурентоспособности на мировых энергетических рынках. Обработка статистически значимых эмпирических данных позволила доказать локальный характер энергетического перехода, который в наиболее явной степени разворачивается в государствах Европы, Азии и Африки, но, что характерно, следствием неравномерности протекания процесса перехода становится углубление разрыва в инвестиционной активности между развитыми и развивающимися странами в рамках модернизации и капитального строительства электроэнергетической инфраструктуры.

Основная гипотеза, разработанная в процессе исследования, сформулирована следующим образом: текущий этап глобального энергетического перехода имеет локальный характер и реализуется в ограниченном числе стран, а его локомотивом сегодня является Китай.

Методология исследования детерминирована эмпирическим материалом и основана на структурно-динамическом анализе глобальных инвестиционных потоков в энергетику и выработки электроэнергии в сочетании с историко-теоретическим осмыслением ключевых тенденций развития мировых энергетических рынков. Теоретизация энергетического перехода базируется на концепции устойчивого развития, а также на трехдрайверной модели перехода, основанной на рассмотрении декарбонизации, децентрализации и цифровизации энергосистем в качестве основных движущих сил данной трансформации глобальной энергетики. Статистические данные профильных мировых организаций анализируются как ряды динамики цепным и базисным методами, а также синтезом вертикального и горизонтального анализов. Выбор методологии определен необходимостью оценки динамики выработки электроэнергии из возобновляемых источников в отдельных частях и странах мира. Выборка включает 5 отдельных государств как развитого, так и развивающегося типа экономики с целью подтверждения неоднородности и локальности протекания перехода на ВИЭ. Выявление стран с замедлением и ускорением процесса перехода произведено путем расчета средних темпов прироста выработки э/э из ВИЭ за 3 периода времени, начинающимся 1991 г., 2001 г. и 2019 г., но оканчивающихся во всех случаях 2023 годом, позволяя оценить роль принятых обязательств в рамках Парижского соглашения.

Перманентность процесса глобального энергетического перехода

Дискуссия о сущности энергетического перехода на планетарном уровне может быть сведена к двум основным точкам зрения, каждая из которых имеет право на существование и развитие. В соответствии с мейнстримом, глобальные энергетические переходы сменяют друг друга на протяжении веков, а в нашу современность мы имеем дело с уже четвертым по счету – переходом на ВИЭ, которому предшествовали угольный, нефтяной и газовый. Другой подход, наиболее широко освещенный в работах экономиста Жана-Батиста Фрессо, основан на утверждении перманентности, непрерывности самого процесса трансформации мировой энергосистемы и энергобаланса, а текущая его фаза являет собой очередной этап с доминантным вектором развития в сторону большей доли энергии, произведенной из ВИЭ [13]. Для целей исследования мы придерживаемся последней трактовки, в связи с чем характеристика экономической структуры будет производиться не столько с выделением движущих сил, характерных для данного этапа энергетического перехода, сколько будет устремлена к утверждению более универсальных положений, пригодных для применения в будущем.

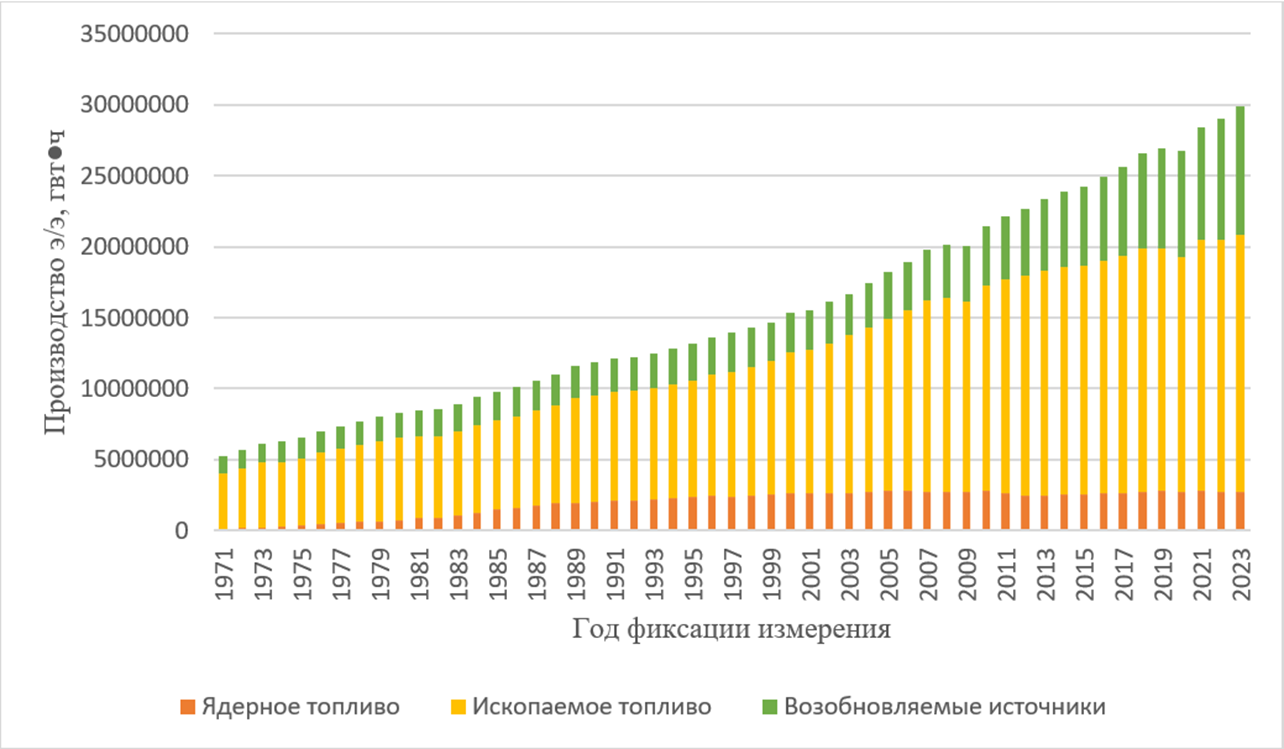

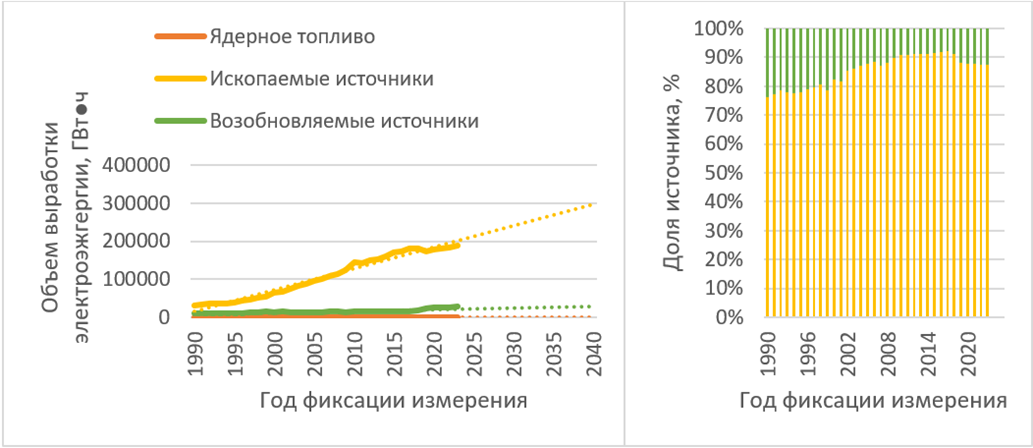

В подтверждение определения энергетического перехода, отстаиваемого выше, приведем структурно-динамическую эволюцию мирового энергокомплекса в течение 1971-2023 гг. в разрезе используемых для генерации э/э первичных ресурсов на рисунке 1. Переход на возобновляемые источники не обеспечивает вытеснение ископаемых видов топлива и энергии атома из производственной деятельности энергокомплекса. Напротив, увеличение объемов вырабатываемой э/э требует определенной диверсификации, поскольку элементарная замена, к примеру, природного газа, на энергию воздушных потоков и солнечного света приводит к известным по событиям 2021 года энергетическим кризисам – экономика становится не в состоянии эффективно функционировать, а ее рост – поддерживаться соответствующим приростом объемов выработки энергии.

Рис. 1. Структурно-динамический анализ мировой выработки электроэнергии в разрезе источников извлечения.

Источник: составлено автором на основе базы данных [20].

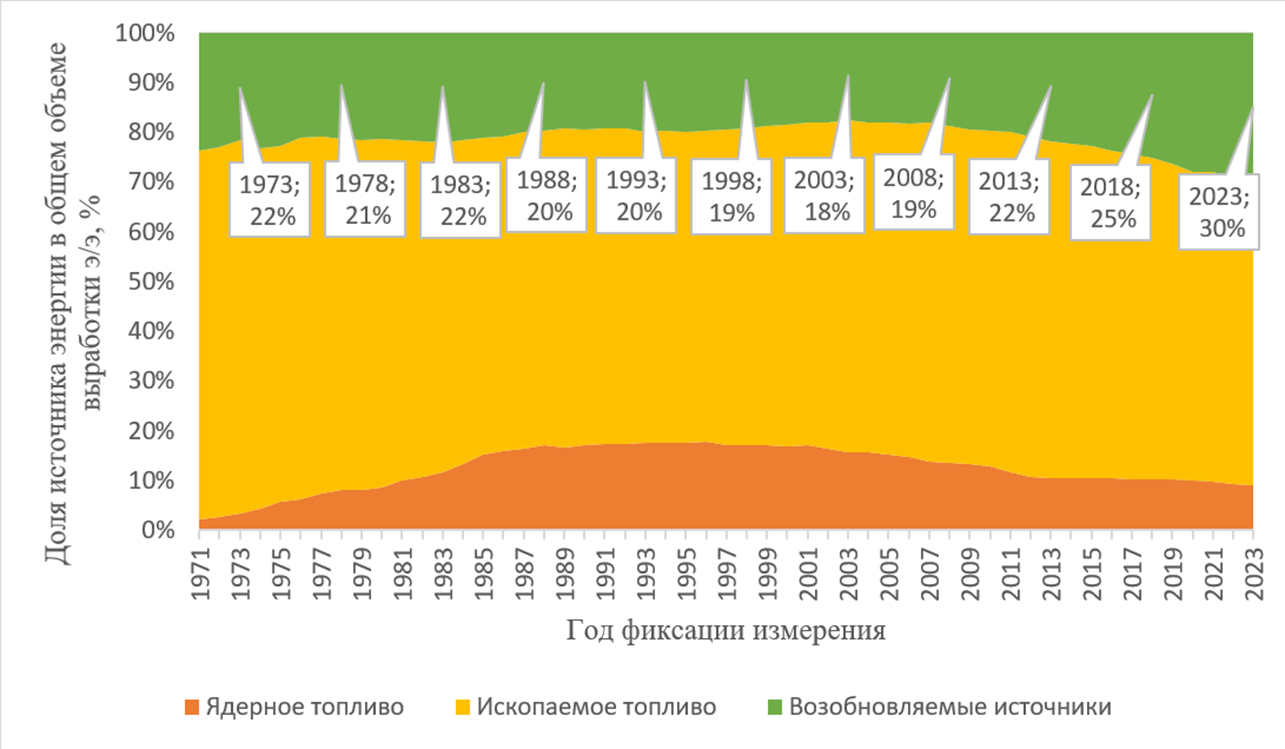

Исходя из представленных данных можно сделать вывод не только об общем увеличении глобального производства э/э ввиду увеличивающегося же спроса (практически в 6 раз с начала представленного периода до недавнего 2023 года), но и о существенном увеличении производства э/э из возобновляемых источников. Рисунок 2 дает более цельное представление об усилении структурного значения ВИЭ в мировом энергопроизводстве.

Рис. 2. Нормированный структурно-динамический анализ мировой выработки электроэнергии в разрезе источников извлечения.

Источник: составлено автором на основе базы данных [20].

Снижение доли выработки э/э из возобновляемых источников в 1980-1990-е гг. сопровождается параллельным усилением роли атомной энергетики – именно в этот период европейские страны, в частности Германия и Франция, заняты активным строительством и эксплуатацией соответствующих электростанций вследствие имевших место в 1970-х гг. нефтяных энергетических кризисов – развитие «мирного атома» стало ответом на запрос обеспечения энергетической безопасности и снижения зависимости от рыночной конъюнктуры. Рост выработки из ВИЭ пришелся на начало XXI века и продолжается до сих пор – геополитическая напряженность стала триггером для отказа стран ЕС от российского ископаемого топлива уже в 2020-е гг. и наращивания инвестиций в «зеленую» энергетику, что обеспечило данной группе источников нынешние 30% от общемировой выработки. Средний общемировой темп прироста генерации э/э из ВИЭ за период с 1991 г. по 2023 г. составил 4,25%, при этом в странах ОЭСР аналогичный показатель составил 3,1%, а для всех остальных государств - 5,43%. База данных МЭА предлагает статистику по 51 стране. Далее в таблице мы определим топ стран каждой части света с самым существенным положительным приростом выработки э/э из ВИЭ за 3 различных периода: 1991-2023 гг., 2001-2023 гг. и 2019-2023 гг. – что позволит выделить те страны, где переход на ВИЭ реализуется активнее. В таблице 1 отражен топ стран каждой части света, в которых наблюдаются самые высокие темпы прироста выработки э/э из ВИЭ, отсортированные по величине первого показателя.

Таблица 1. Страны-лидеры каждой части света с самыми высокими темпами прироста выработки э/э из ВИЭ

|

Наименование

региона и страны

|

Средний

темп прироста генерации э/э из ВИЭ (в%) за период:

| ||

|

1991-2023

гг.

|

2001-2023

гг.

|

2019-2023

гг.

| |

|

Европа:

|

| ||

|

Эстония

|

34,92

|

29,70

|

8,14

|

|

Венгрия

|

16,03

|

21,79

|

20,13

|

|

Нидерланды

|

14,32

|

14,42

|

24,97

|

|

Африка:

|

| ||

|

ЮАР

|

37,74

|

21,72

|

11,78

|

|

Марокко

|

15,59

|

16,25

|

7,56

|

|

Сенегал

|

14,20

|

19,55

|

27,74

|

|

Азия:

|

| ||

|

Израиль

|

39,82

|

35,55

|

39,84

|

|

Китай

|

10,19

|

11,96

|

9,63

|

|

Южная Корея

|

8,91

|

12,58

|

15,72

|

|

Америка:

|

| ||

|

Чили

|

6,30

|

5,23

|

8,72

|

|

Коста-Рика

|

4,04

|

2,38

|

0,25

|

|

Мексика

|

3,89

|

3,56

|

5,58

|

|

Австралия

и Океания:

|

|

|

|

|

Австралия

|

6,02

|

7,85

|

15,76

|

|

Новая

Зеландия

|

1,44

|

1,60

|

0,97

|

Вовлеченность частей света в текущий этап энергетического перехода с точки зрения темпов прироста выработки за последние 33 года неравномерная, лидируют Европа, Азия и Африка. Одновременно с этим мы отмечаем ускорение перехода, выраженное в увеличении темпов прироста на промежутках второго и третьего рассматриваемых периодов, в таких государствах как Нидерланды, Сенегал, Израиль, Чили, Мексика и Австралия, а также его замедление в Эстонии, Марокко, Китае, Коста-Рике и Новой Зеландии.

Важную роль в текущем этапе энергетического перехода играет Китай. Это государство сегодня является абсолютным лидером как по объемам установленной мощности ВИЭ-генерации, так и по вкладываемым в инновационно-технологическое развитие денежным потокам. Прогнозируемые МЭА в 2025 году инвестиции Китая в «чистую» энергетику должны были составить 628 млрд долларов США, что составляет 29,1% от общемировых [22]. Страна ответственна за большую часть глобального прироста совокупленной установленной мощности ВИЭ-электростанций. В 2024 году в Китае были установлены 276,8 ГВт фотоэлектрических панелей (60% от общемировых установок) и 79,4 ГВт ветровых электростанций (70% от мировых) [17].

Индикаторы и драйверы современного этапа энергетического перехода.

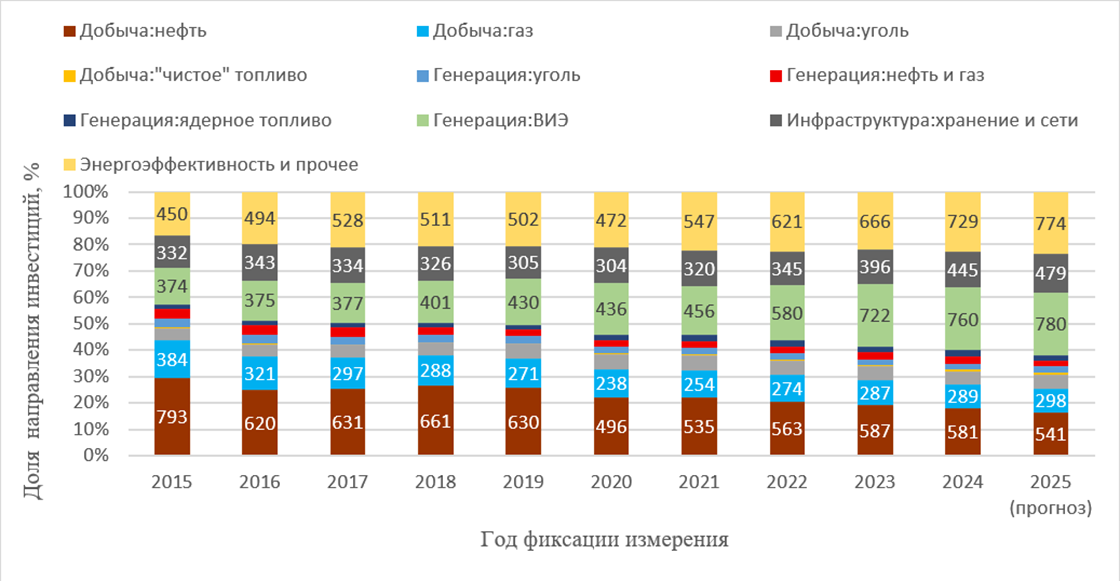

Одним из ключевых экономических индикаторов динамики энергетического перехода выступает объем вложений в связанные с ним сектора экономики, который с выраженным временным лагом приводит к приращению установленной мощности объектов ВИЭ-генерации. Совокупный объем инвестиций в глобальную энергетику в 2025 году оценивался в 3,3 триллиона долларов США, при этом вложения в развитие ВИЭ-генерации (2,155 трлн долларов США) и электрификация конечных потребителей э/э являются основными драйверами более чем 20%-ого прироста в сравнении с аналогичным показателем в 2015 году [23]. Структурно-динамический анализ инвестиций в энергетику, показанный на рисунке 3, позволяет оценить приоритеты во вложении средств в различные сектора мирового энергокомплекса.

Рис. 3. Нормированный структурно-динамический анализ мировых инвестиций в энергетику в разрезе направлений финансирования, млрд долларов США.

Источник: составлено автором на основе базы данных [23].

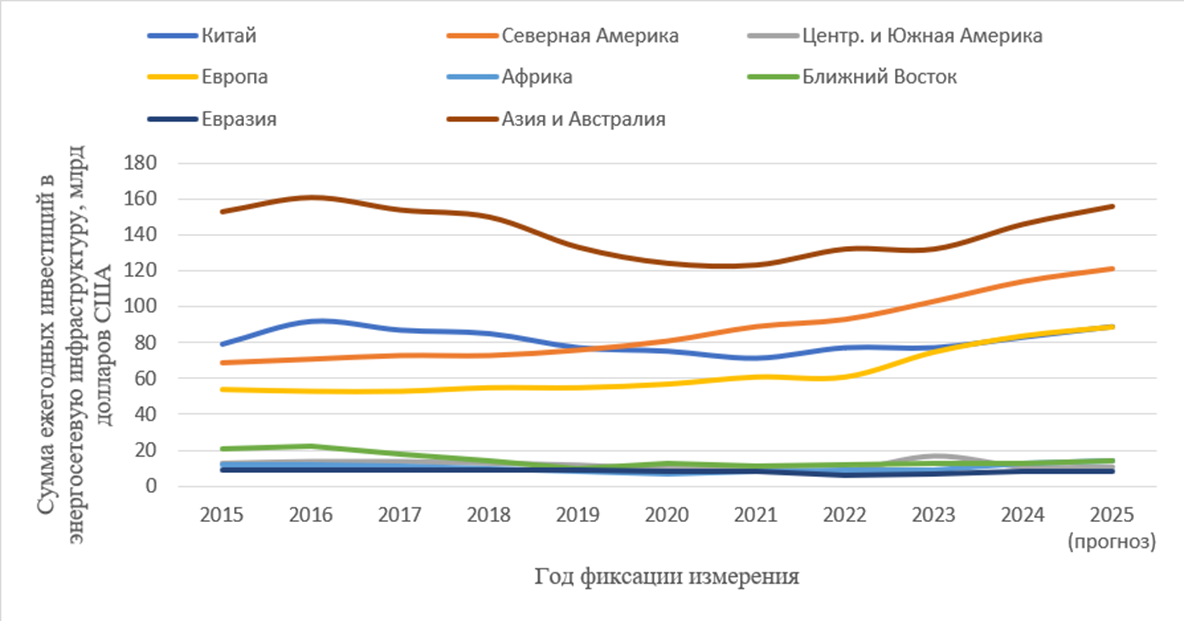

Объемы инвестируемых средств как в количественном, так и в долевом отношениях значительно возросли за последние 10 лет в секторе ВИЭ, при этом планомерно сокращаясь в традиционных для энергокомплекса образца XX века нефте- и газодобыче. Одновременно с этим впечатляющим ежегодным приростом учеными отмечается «значительно более слабая, чем ранее, зависимость принимаемых решений от объективной экономической и энергетической ситуации» [7, с. 45]. Мировой энергокомплекс, однако, даже в соответствии с реалистичным прогнозом по достижению перспективной углеродной нейтральности испытывает существенное недофинансирование, в связи с чем высока вероятность пересмотра уже принятых на себя отдельными странами обязательств по перестройке национальных энергосистем с упором на возобновляемые источники. На рисунке 4 показана динамика инвестиций в электросетевую инфраструктуру в разрезе стран и регионов мира.

Рис. 4. Динамика ежегодных инвестиций в энергосетевую инфраструктуру в разрезе стран и регионов мира, млрд долларов США.

Источник: составлено автором на основе базы данных [22].

Фактически стагнирующая динамика инвестиций в строительство и модернизацию электросетей на Ближнем Востоке, в странах Центральной и Южной Америки и африканского континента за последние 10 лет подтверждает представленный выше тезис. Что характерно, в развитых странах Европы, Северной Америки, а также в Китае после окончания пандемии отмечается прирост финансовых потоков по рассматриваемому направлению, что усиливает разрыв в скорости реализации энергетического перехода между развитыми и развивающимися странами, так как введение в эксплуатацию новых мощностей ВИЭ-генерации должно сопровождаться подводом к ним соответствующей инфраструктуры. Глобальный прирост инвестиций в энергосети за последнее десятилетие составил 24,7%, что в сравнении с 78% прироста совокупных средств на «чистую» энергетику может считаться недостаточным вполне справедливо [22].

Немаловажный параметр энергетического перехода – роль государства и правительства в его стимулировании. Гулиев И.А. и Соловова Ю. В. раскрывают роль политических систем, которые «стали определяющим фактором трансформационных изменений в энергетических системах» [2, с. 103]. Ученые акцентируют внимание на масштабах субсидирования и применения торговых барьеров в рамках «зеленой» промышленной политики, которая направлена на стимулирование экономического роста «посредством развития и коммерциализации экологически чистых энергетических технологий, одновременно решая проблемы изменения климата и проблемы энергетической безопасности» [2, с. 103]. Очевидно, что без данного воздействия со стороны правительства в рамках реализации экологической политики гораздо меньшее число предприятий частного сектора стало бы вовлекаться в энергетический переход, особенно на ранних его этапах, когда потенциал экономической выгоды еще слабо просматривался, а экологизация хозяйствования расценивалась как сомнительное конкурентное преимущество.

Энергетический переход как изменение структуры предложения на мировых энергетических рынках

Как показано выше, текущий этап глобального энергетического перехода характеризуется существенной форсированностью процесса его протекания, он во многом обусловлен политическими и экологическими, а не технико-технологическими и экономическими причинами, что приводит к дисбалансам в энергосистемах различных стран и регионов мира, а также повышенной стохастичностью собственного развития. А. М. Мастепанов обращает внимание на высокую степень неопределенности развития всех составных частей энергетического перехода – «будущего спроса на энергоресурсы, возможностей его покрытия, роли новых технологий, потенциальных мер, которые могут быть приняты обществом для устранения рисков, связанных с изменением климата, включая возможности инвестиций» [6, с. 270].

Энергетический переход - это не стихийный, но и не контролируемый отдельным актором процесс, который «следует рассматривать как сознательный, целенаправленный и регулируемый» [9, с. 80]. Разделяем точку зрения А. А. Сизова, полагающего, что «энергопереход не стоит рассматривать исключительно как глобальный процесс, происходящий во всем мире одномоментно» [10, с. 162]. Более нагляден контраст между странами, относимыми к развитым и развивающимся, - именно последним сложнее всего адаптироваться к происходящему энергетическому переходу как с финансовой, так и с инфраструктурной точек зрения. В то время, как для стран Организации экономического сотрудничества и развития (ОЭСР), в частности стран Европейского Союза (ЕС), исследователями отмечается более выгодное положение для реализации планов вследствие более раннего (1960-е гг.) возникновения «зеленого» движения и недавнего введения трансграничного углеродного налога [5, 11], государства Глобального Юга, стремясь к экономическому росту, неизбежно увеличивают потребление энергии, вырабатываемой из традиционного ископаемого топлива [24].

Понимание динамики рассматриваемого процесса видится продуктивным с позиций соотношения спроса и предложения на энергетических рынках. И. С. Королев, описывая структуру мирового энергобаланса в данном срезе, отмечает, что исторически «диверсификация структуры первичных энергоресурсов в глобальном энергобалансе определялась прежде всего изменениями со стороны спроса», при этом на нынешнем этапе энергетического перехода - со стороны предложения, на которое «все большее влияние начинает оказывать экологический фактор» [4, с. 17]. Ввиду такой смены детерминант, обратим внимание на структуру и динамику предложения в национальных энергосистемах различных стран. Далее на графиках данные за 1990-2025 гг. представлены на основе баз данных МЭА, а значения за 2025-2040 гг. смоделированы с помощью инструмента «Лист прогноза» в Microsoft Excel.

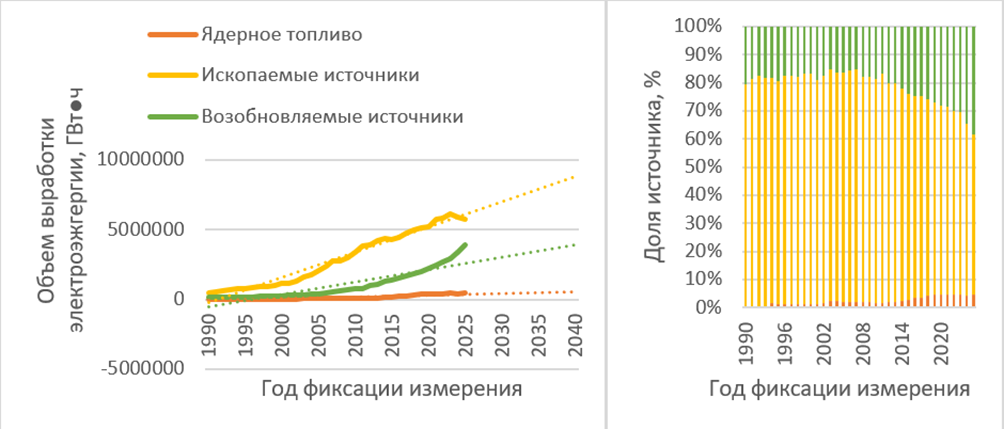

В локомотиве энергетического перехода, как было показано ранее, находится Китай. На рисунке 5 мы отразили процесс реконфигурации электроэнергетики страны: доля ВИЭ выросла с 20% в 1990 г. до 39% в 2025 году, несмотря на совокупный рост выработки. Средние темпы прироста выработки за период 2000-2025 гг. для ископаемого топлива составили 7%, а для ВИЭ – 12 %. В последние 10 лет темпы прироста выработки э/э из угля, нефти и газа снизились до средних 3%. В 2024 году наметилась тенденция снижения выработки энергии из ископаемого топлива и продолжилась в 2025 году, однако вместе с этим высок темп прироста в сегменте ядерной энергетики (15% в среднем в год с 2000 г.), однако говорить об устойчивом тренде пока преждевременно.

Рисунок 5. Структурно-динамический анализ совокупной выработки электроэнергии в Китае в разрезе источников производства.

Источник: составлено автором на основе базы данных [20].

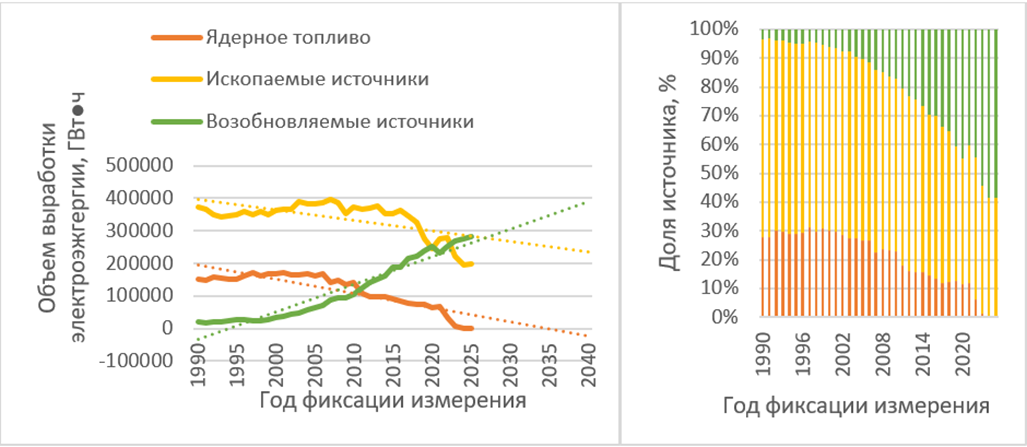

Другой пример – Германия как одна из крупнейших экономик европейского континента, где еще более существенно распространение в энергетике возобновляемых источников, что видно на рисунке 6. Здесь без сомнения проявляется «зеленый курс» страны: уже в 2023 году выработка электричества из ВИЭ превысила в абсолютных величинах выработку из ископаемого и ядерного топлива, при чем сопровождается такая динамика снижением совокупного объема произведенной э/э на 15 % в сравнении с 2000 годом. Это объясняется как мерами повышения энергоэффективности, так и стремлением страны снизить экологическое воздействие энергосектора на окружающую среду.

Рисунок 6. Структурно-динамический анализ совокупной выработки электроэнергии в Германии в разрезе источников производства.

Источник: составлено автором на основе базы данных [20].

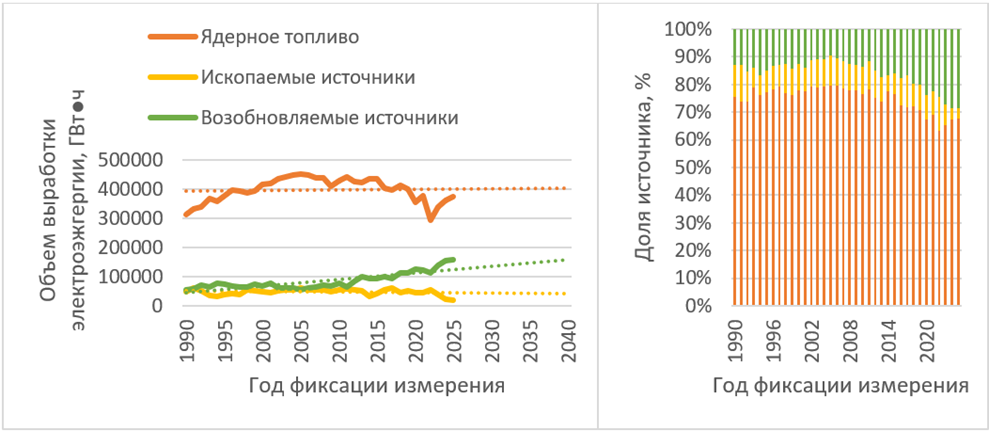

Еще одна крупная европейская экономика – Франция – позволяет утверждать энергетический переход в качестве процесса замещения одних источников энергии другими, однако в данном конкретном случае происходит то замена экологически чистой ядерной энергетики, исторически игравшей место доминирующего ресурса в производстве э/э Французской республики, возобновляемыми источниками, то наоборот. Структурный сдвиг отражен на рисунке 7. Совокупное увеличение выработки за 25 лет составило 4%, при этом за период 2000-2025 гг. объем ежегодной выработки э/э из ядерного и ископаемого топлива сократился соответственно на 10% и 60%, а из ВИЭ вырос более чем в 2 раза (+134%).

Рисунок 7. Структурно-динамический анализ совокупной выработки электроэнергии во Франции в разрезе источников производства.

Источник: составлено автором на основе базы данных [20].

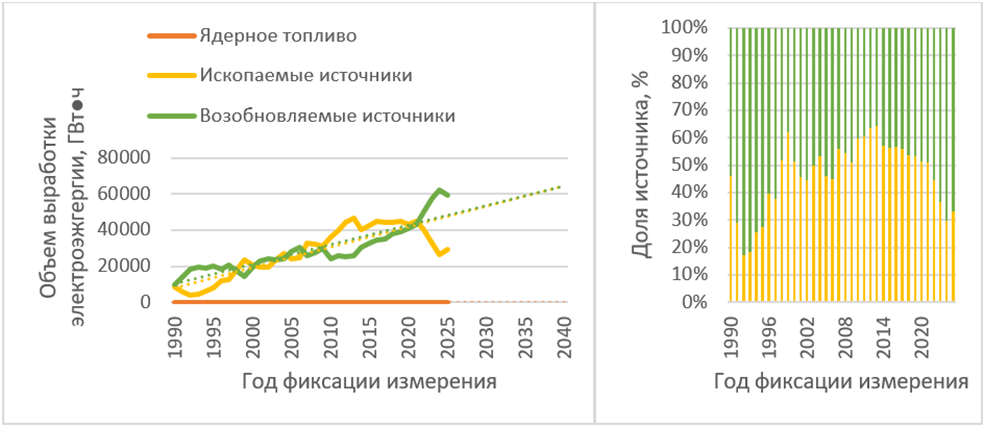

В такой развивающейся экономике как Чили, например, динамика соотношения ископаемого топлива и возобновляемых источников не подвержена ярко выраженной тенденции. Еще до наступления 21 века энергетика Чили была в значительной степени основана на ВИЭ, с 2009 г. до 2021 г. и вовсе характеризовалась ростом выработки из традиционных энергоносителей, лишь с 2022 года началось заметное замещение последних ветряками и солнечными электростанциями (см. рис. 8). Однако тренд по обоим группам источников примерно одинаковый.

Рисунок 8. Структурно-динамический анализ совокупной выработки электроэнергии в Чили в разрезе источников производства.

Источник: составлено автором на основе базы данных [20].

В Египте, несмотря на увеличение выработки из ВИЭ за период 2000-2023 гг. на 98%, энергетический переход в смысле вытеснения одних источников другими, не происходит вовсе (см. рис. 9), поскольку темпы прироста выработки из ископаемых источников существенно превосходят «зеленый» сектор энергетики.

Рисунок 9. Структурно-динамический анализ совокупной выработки электроэнергии в Египте в разрезе источников производства.

Источник: составлено автором на основе базы данных [20].

Анализ выборки стран, проведенный выше, позволяет сделать вывод о по меньшей мере сомнительности в глобальном характере текущего этапа энергетического перехода. Логичнее сказать, что сегодня мы имеем дело только с фазой роста доли новых возобновляемых источников энергии. Наступление фазы доминирования ВИЭ едва ли укладывается со статистической точки зрения в график достижения планируемой углеродной нейтральности, если вообще достижимо в практическом смысле. Локальный характер текущей фазы глобального энергетического перехода проявляется в отсутствии единой всемирной тенденции по увеличению выработки э/э из ВИЭ, а также в недостаточной инвестиционной активности по важным системным элементам перехода, в частности, электроэнергетической инфраструктуре.

Точки роста и риски современного этапа энергетического перехода

Уже сегодня фиксируется достигнутая сравнительная дешевизна в генерации энергии на ветровых и солнечных электростанциях в Европе и Китае. Для оценки эффективности экономики электростанций используют показатель LCOE (Levelized Cost of Electricity, Нормированная стоимость э/э), который отражает усредненную себестоимость производства за срок эксплуатации объекта генерации. По результатам 2024 года электроэнергия, произведенная на новых объектах ВИЭ-генерации, оценивалась как наиболее дешевая по данному показателю [18]. По данным платформы Planetary P&L, в 2025 году средний показатель LCOE для объектов ветровой энергетики составил 60 долл/МВт●ч, для фотоэлектрических панелей – 50 долл/МВт●ч, в то время как для классических угольных, газовых и ядерных электростанций значения были заметно выше: 90, 100 и 120 долл/МВт●ч соответственно [15]. Важной оговоркой в процессе оценки эффективности становится учет использования аккумулирующих мощностей и подводящей сетевой инфраструктуры, которые не включаются в расчет LCOE, но добавляются в расчет «системных издержек». Принимая во внимание указанные расходы, конечная стоимость доведения э/э до потребителей для фотоэлектрических панелей достигает 105 долл/МВт●ч, для ветровых электростанций – 110 долл/МВт●ч, а для привычных нам газовых остается на 90 долл/МВт●ч, что ставит под сомнение совокупную экономическую эффективность от использования ВИЭ-энергетики в настоящее время [15]. Для стран с высокой территориальной удаленностью городов и промышленных центров от мест размещения объектов генерации энергии издержки на инфраструктуру будут, соответственно, еще выше. Следовательно, глобальный характер энергетического перехода сможет раскрыться так скоро, как будут в достаточной степени снижены мировые цены и общая доступность редкоземельных металлов, участвующих в производстве аккумуляторных систем хранения энергии, а также оптимизированы расходы на сетевую инфраструктуру и более широко и доступно станут использоваться цифровые решения по прогнозированию спроса и управлению распределения э/э.

Актуальные исследования характеризуют «положительное экономическое влияние внедрения возобновляемых источников энергии, акцентируя внимание на их двойной роли в обеспечении как экологической устойчивости, так и конкурентоспособности промышленности», а также приходят к выводу о необходимости целевых инвестиций в человеческий капитал и технологическое развитие в целях «поддержания роста производительности в условиях меняющейся экономической структуры» [19, с. 2731]. Есть и другие точки зрения, к примеру, О. А. Онуфриева оценивает вероятность достижения высоких темпов роста экономики при одновременном достижении углеродной нейтральности посредством реализации энергетического перехода через практически полный отказ от углеводородов как низкую [8].

Немаловажно отметить экономическое влияние энергетического перехода на состояние и развитие рынка труда, который неизбежно трансформируется вследствие принимаемых решений. И. А. Гулиев, выделяя социальные риски отказа государств от мероприятий по адаптации к энергетическому переходу, отмечает, что «проекты, связанные с ВИЭ, выгодны для развития рынка труда с социальной точки зрения, поскольку они используют местную рабочую силу из сельских районов, местные материалы, услуги местных банков» [1, с. 25]. Так, по данным Международного агентства по ВИЭ, по состоянию на 2024 год во всем мире порядка 16,6 млн человек (+38,3% к 2020 г.) были заняты в секторе возобновляемой энергетики, из которых 43,9% приходились на Китай, 15 % на страны Юго-Восточной Азии и 11% на страны ЕС [17]. Всего в стане рабочей силы глобальной энергетики в этом же году фиксировалось 76 млн человек, следовательно, 21,8% работников энергетики вовлечены в текущий этап энергетического перехода [21].

Реализация принятых стратегий по адаптации национальных экономик и энергосистем к процессу глобального энергетического перехода может оказаться под вполне ощутимой угрозой в связи с геополитической напряженностью. Причина этому кроется в отмечающихся некоторыми учеными тенденциях к деглобализации и реконфигурации мировой экономики [3, 11]. Ускорение процесса перехода на национальном уровне объясняется потребностью нивелировать возможные последствия наступления рисковых событий за счет обеспечения национального энергокомплекса относительно независимым от геополитики внутренним генерированием энергии из ВИЭ.

Страны с высокой долей топливно-энергетических ресурсов в структуре экспорта находятся в зоне риска по причине формального подхода к адаптации к возникающим изменениям и непринятию подрыва статус-кво. Руководство стран группы «petrostates» (нефтегосударства) легко понять в контексте оперативного управления –эффективнее с финансовой точки зрения участвовать в добыче и переработке высокомаржинальных нефти и природного газа и экспортировать их в страны, не располагающими собственными недрами.

Утверждаемое в рамках современного этапа энергетического перехода глобальное изменение климата выражается и в учащении природных катаклизмов, которые оказывают непосредственное влияние на энергетику: нередки стали перебои в подаче э/э вследствие повреждения сетевой инфраструктуры [16]. Все это выступает оправданием удорожания банковского финансирования ВИЭ-проектов – риск-премия, выраженная в проценте ставки кредита, увеличивается, поскольку вероятность наступления рисковых событий становится выше, а сами события хуже поддаются своевременному предсказанию. В этой связи реализация крупномасштабных с точки зрения инвестиционных вложений в разработку и строительство объектов ВИЭ-генерации потребует комплексного участия сразу нескольких субъектов финансового рынка, например, использование механизма синдицированного кредитования.

Заключение

Глобальный энергетический переход, таким образом, представляет собой непрекращающийся технико-технологически и социально-экономически обусловленный процесс структурной перестройки мировой энергосистемы, на текущем этапе имеющий следствием потенциальное доминирование ВИЭ в структуре первичного производства энергии ввиду политического и экологического форсирования. Это будет возможно благодаря достигаемой экономической привлекательности, укреплению энергетической безопасности в контексте зависимости от импорта энергоресурсов и мировой конъюнктуры, а также диверсификации энергосистемы. Проблемы финансирования мероприятий по реализации перехода могут обусловить социальную напряженность, а разрыв установленных ранее деловых связей со странами-поставщиками традиционных - создать предпосылки очередных энергетических кризисов в странах-импортерах ископаемого топлива.

По результатам проведенного исследования на примере ряда стран нами доказан локальный характер текущей фазы энергетического перехода, поскольку структура выработки э/э многих государств и регионов мира остается основанной либо на ископаемом топливе, либо на ядерном. Кроме того, сомнения вызывает и стоимостная оценка сравнительной эффективности проектов ВИЭ-генерации, не учитывающая более широкий спектр системных издержек, сопровождающих интеграцию таких электростанций в национальную энергосистему. Дальнейшая экономическая динамика трансформации энергосистем будет определяться прежде всего переоценкой объема требуемых совокупных инвестиций в развитие возобновляемого сектора энергетики, а также конкурентной динамикой на мировых энергетических рынках. Страны-экспортеры традиционных энергоносителей подвержены отдельным рискам, а потому их стратегия развития должна быть скорректирована с учетом выявленной тенденции, в первую очередь, в сторону формирования суверенных конкурентных преимуществ на тех рынках возобновляемой энергетики, где могут наиболее полно раскрыться имеющиеся природно-ресурсные возможности.

Источники:

2. Гулиев И.А., Соловова Ю.В. Энергетический переход: понятие и исторический анализ. Особенности текущего энергетического перехода // Вестник Алтайской академии экономики и права. – 2021. – № 10-2. – c. 98-105. – doi: 10.17513/vaael.1874.

3. Кириллов В.Н. Глобализация, деглобализация, фрагментация, реконфигурация // Развитие науки и практики в глобально меняющемся мире в условиях рисков: сборник материалов XXV Международной научно-практической конференции, Москва, 30 января 2024 года. – Москва: Общество с ограниченной ответственностью Издательство АЛЕФ. Москва, 2024. – c. 356-366.

4. Королев И.С. Глобальное потепление и энергетический переход (внешнеэкономический аспект) // Анализ и прогноз. Журнал ИМЭМО РАН. – 2022. – № 2. – c. 13-22. – doi: 10.20542/afij-2022-2-13-22.

5. Локтионов В.И. Институциональные особенности четвертого энергетического перехода // Мировая экономика и международные отношения. – 2024. – № 7. – c. 35-44. – doi: 10.20542/0131-2227-2024-68-7-35-44.

6. Мастепанов А.М. Основные движущие силы энергетического перехода и проблемы его достижения // Проблемы постсоветского пространства. – 2021. – № 8. – c. 256-276. – doi: 10.24975/2313-8920-2021-8-2-256-276.

7. Мингалева Ж.А., Сигова М.В. Финансовые аспекты реализации четвертого энергоперехода // Финансовый журнал. – 2022. – № 5. – c. 43–58. – doi: 10.31107/2075-1990-2022-5-43-58.

8. Онуфриева О.А. Цели энергоперехода - единые или интересы по группам // Известия СПбГЭУ. – 2022. – № 2. – c. 101-106. – url: https://cyberleninka.ru/article/n/tseli-energoperehoda-edinye-ili-interesy-po-gruppam.

9. Прохоренко И.Л. Нарративы энергетического перехода в Европейском союзе // Вестник Московского университета. Серия 25: Международные отношения и мировая политика. – 2022. – № 4. – c. 77–97. – doi: 10.48015/2076-7404-2022-14-4-77-97.

10. Сизов А. А. Концепция энергетического перехода: история понятия и эволюция явления // Государственное и муниципальное управление. Ученые записки. – 2024. – № 2. – c. 159-164. – doi: 10.22394/2079-1690-2024-1-2-159-164.

11. Толкачев С.А., Гвоздева В.А. Глобальные цепочки стоимости в эпоху технологической трансформации и деглобализации // Проблемы рыночной экономики. – 2023. – № 2. – c. 140-155. – doi: 10.33051/2500-2325-2023-2-140-155.

12. Brodny J., Tutak M., Grebski W.W. Empirical Evaluation of the Energy Transition Efficiency in the EU-27 Countries over a Decade—A Non-Obvious Perspective // Energies. – 2025. – № 13. – p. 3367. – doi: 10.3390/en18133367.

13. Jean-Baptiste Fressoz // Journ´ees Scientifiques de l’Environnement - L’´economie verte en question. – 2014. – № 04. – url: https://www.researchgate.net/publication/280858094_POUR_UNE_HISTOIRE_DESORIENTEE_DE_L\\\'ENERGIE?_tp=eyJjb250ZXh0Ijp7ImZpcnN0UGFnZSI6InByb2ZpbGUiLCJwYWdlIjoicHJvZmlsZSJ9fQ.

14. Judijanto L. Energy Transition and Its Implications for the Structure of the National Economy // Nomico. – 2026. – № 2. – p. 101-108. – doi: 10.62872/fv14g191.

15. Levelized Cost of Energy (LCOE): Definition, Comparison, and Misuse. Planetary P&L. [Электронный ресурс]. URL: https://planetarypl.com/the-archive/comparative-energy-economics-fossil-fuels-vs-green-energy/levelized-cost-of-energy-lcoe-definition-comparison-and-misuse (дата обращения: 17.04.2026).

16. Mohamed Amur Al-Shidhani, Maan Hayyan Oman\'s energy transition roadmap to net zero 2050 // Energy Nexus. – 2025. – doi: 10.1016/j.nexus.2025.100493.

17. Renewable energy and jobs: Annual review 2025. International Renewable Energy Agency. [Электронный ресурс]. URL: https://www.irena.org/Publications/2026/Jan/Renewable-energy-and-jobs-Annual-review-2025 (дата обращения: 17.04.2026).

18. Renewable power generation costs in 2024. International Renewable Energy Agency. [Электронный ресурс]. URL: https://www.irena.org/Publications/2025/Jun/Renewable-Power-Generation-Costs-in-2024 (дата обращения: 17.04.2026).

19. Shobande O.A., Ogbeifun L., Tiwari A.K. Do Structural Transformation and Energy Transition Cause Growth? // Review of Development Economics. – 2025. – № 29. – p. 2710-2735. – doi: 10.1111/rode.13245.

20. World Energy Balances Highlights. International Energy Agency. [Электронный ресурс]. URL: https://www.iea.org/data-and-statistics/data-product/world-energy-balances-highlights (дата обращения: 17.04.2026).

21. World Energy Employment. International Energy Agency. [Электронный ресурс]. URL: https://www.iea.org/reports/world-energy-employment-2025 (дата обращения: 17.04.2026).

22. World Energy Investment. International Energy Agency. [Электронный ресурс]. URL: https://www.iea.org/reports/world-energy-investment-2025 (дата обращения: 17.04.2026).

23. World Energy Outlook 2025. International Energy Agency. [Электронный ресурс]. URL: https://www.iea.org/reports/world-energy-outlook-2025 (дата обращения: 17.04.2026).

24. Zheng S., Zhou X., Tan Z., Liu C., Hu H., Yuan H., Peng S., Cai X. Assessment of the global energy transition: Based on trade embodied energy analysis // Energy. – 2023. – № 273. – p. 127274. – doi: 10.1016/j.energy.2023.127274.

Страница обновлена: 26.07.2026 в 12:39:59

Download PDF | Downloads: 13

The economic dynamics of the global energy transition at the present stage

Babanin I.O.Journal paper

Journal of International Economic Affairs

Volume 16, Number 2 (April-June 2026)

Abstract:

The article examines the economic dynamics of the global energy transition, expressed in terms of total investment and the volume and structure of electricity supply. A structural and dynamic analysis of global electricity generation and investments in global energy has been carried out, and structural shifts in the first quarter of the 21st century have been identified. The article proves the local nature of the current phase of the energy transition, taking into account the structures of the energy systems of different countries, as well as the dynamics of investments in individual regions.

The key risks and opportunities for the countries participating in the energy transition process at this stage are presented. Attention is focused on the role of the state and large business in stimulating renewable energy as a driver of structural transformation of the energy system. The impact of the energy transition process on the dynamics of competition in global energy markets is highlighted, and indicators of national competitiveness in the context of the development of renewable energy markets are identified. Recommendations on adaptation to current changes for the exporting countries of traditional fuel and energy resources are formulated.

Keywords: global energy transition, renewable energy sources, global energy market, electric generation

JEL-classification: F21, Q21, Q43

References:

Brodny J., Tutak M., Grebski W.W. (2025). Empirical Evaluation of the Energy Transition Efficiency in the EU-27 Countries over a Decade—A Non-Obvious Perspective Energies. 18 (13). 3367. doi: 10.3390/en18133367.

Guliev I.A. (2023). Comprehensive Analysis of the Risks of Non-Adaptation to the Global Energy Transition for Countries. Risk management. (2). 20-27.

Guliev I.A., Solovova Yu.V. (2021). Energy Transition: Concept and Historical Analysis. Key Features of the Current Energy Transition. Bulletin of the Altai Academy of Economics and Law. (10-2). 98-105. doi: 10.17513/vaael.1874.

Jean-Baptiste Fressoz (2014). POUR UNE HISTOIRE D’ESORIENT’EE DE L’ ENERGIE Journ´ees Scientifiques de l’Environnement - L’´economie verte en question. (04).

Judijanto L. (2026). Energy Transition and Its Implications for the Structure of the National Economy Nomico. (2). 101-108. doi: 10.62872/fv14g191.

Kirillov V.N. (2024). Globalization, deglobalization, fragmentation, reconfiguration Development of science and practice in a globally changing world at risk. 356-366.

Korolev I.S. (2022). Global Warming and the Energy Transition (Foreign Trade Aspect). Imemo ran. (2). 13-22. doi: 10.20542/afij-2022-2-13-22.

Levelized Cost of Energy (LCOE): Definition, Comparison, and MisusePlanetary P&L. Retrieved April 17, 2026, from https://planetarypl.com/the-archive/comparative-energy-economics-fossil-fuels-vs-green-energy/levelized-cost-of-energy-lcoe-definition-comparison-and-misuse

Loktionov V.I. (2024). Institutional Features of the Fourth Energy Transition. World Economy and International Relations. 68 (7). 35-44. doi: 10.20542/0131-2227-2024-68-7-35-44.

Mastepanov A.M. (2021). The Main Driving Forces of the Energy Transition and the Problems of Achieving It. Problemy postsovetskogo prostranstva. (8). 256-276. doi: 10.24975/2313-8920-2021-8-2-256-276.

Mingaleva Zh.A., Sigova M.V. (2022). Financial Aspects of the Implementation of the Fourth Energy Transition. Finansovyy zhurnal. 14 (5). 43–58. doi: 10.31107/2075-1990-2022-5-43-58.

Mohamed Amur Al-Shidhani, Maan Hayyan (2025). Oman\'s energy transition roadmap to net zero 2050 Energy Nexus. 19 doi: 10.1016/j.nexus.2025.100493.

Onufrieva O.A. (2022). Energy Transfer Goals — Unified or Interests by Groups. Bulletin of the Saint Petersburg State University of Economics. (2). 101-106.

Prokhorenko I.L. (2022). Energy Transition Narratives in the European Union. Vestnik Moskovskogo universiteta. Seriya 25: Mezhdunarodnye otnosheniya i mirovaya politika. 14 (4). 77–97. doi: 10.48015/2076-7404-2022-14-4-77-97.

Renewable energy and jobs: Annual review 2025International Renewable Energy Agency. Retrieved April 17, 2026, from https://www.irena.org/Publications/2026/Jan/Renewable-energy-and-jobs-Annual-review-2025

Renewable power generation costs in 2024International Renewable Energy Agency. Retrieved April 17, 2026, from https://www.irena.org/Publications/2025/Jun/Renewable-Power-Generation-Costs-in-2024

Shobande O.A., Ogbeifun L., Tiwari A.K. (2025). Do Structural Transformation and Energy Transition Cause Growth? Review of Development Economics. (29). 2710-2735. doi: 10.1111/rode.13245.

Sizov A. A. (2024). The Concept of Energy Transition: The History of the Concept and the Evolution of the Phenomenon. Gosudarstvennoe i munitsipalnoe upravlenie. Uchenye zapiski. (2). 159-164. doi: 10.22394/2079-1690-2024-1-2-159-164.

Tolkachev S.A., Gvozdeva V.A. (2023). Global chains of added value in terms of digitalization of the economy. Problemy rynochnoy ekonomiki. (2). 140-155. doi: 10.33051/2500-2325-2023-2-140-155.

World Energy Balances HighlightsInternational Energy Agency. Retrieved April 17, 2026, from https://www.iea.org/data-and-statistics/data-product/world-energy-balances-highlights

World Energy EmploymentInternational Energy Agency. Retrieved April 17, 2026, from https://www.iea.org/reports/world-energy-employment-2025

World Energy InvestmentInternational Energy Agency. Retrieved April 17, 2026, from https://www.iea.org/reports/world-energy-investment-2025

World Energy Outlook 2025International Energy Agency. Retrieved April 17, 2026, from https://www.iea.org/reports/world-energy-outlook-2025

Zheng S., Zhou X., Tan Z., Liu C., Hu H., Yuan H., Peng S., Cai X. (2023). Assessment of the global energy transition: Based on trade embodied energy analysis Energy. (273). 127274. doi: 10.1016/j.energy.2023.127274.