Научно-методический подход к оценке устойчивого развития предприятий машиностроения

Анищенко А.М.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 5

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 5 (Май 2026)

Аннотация:

В статье предложен научно-методический подход к оценке устойчивого развития предприятий машиностроения, адаптированный под специфику отрасли, многофакторность оценки и учета технологического прогресса, формирующего внешние условия и внутренние результаты деятельности отраслевых предприятий; практическое применение методики оценки в современных условиях позволяет планировать сбалансированное экономическое, социальное и экологическое развитие предприятий на базе инновационного и технологического обновления производства отраслей машиностроения. Выполнен анализ устойчивого развития предприятий машиностроения по сформированным показателям. Сделан вывод о том, что, несмотря на то, что отечественная промышленность столкнулась с кризисом 2019 года, а также, начиная с 2022 года в отношении ряда крупных промышленных стратегических компаний были введены незаконные санкции со стороны недружественных стран, все же можно утверждать, что за рассматриваемый период в машиностроении наблюдаются рост и значительные достижения в производственной деятельности

Ключевые слова: экономика промышленности, устойчивое развитие, промышленное предприятие, механизм устойчивого развития промышленных предприятий, научно-методический подход к оценке

JEL-классификация: O14, O44, Q01, M14, Q55

Введение

Машиностроение является ключевой отраслью промышленности, формирующей технологическую основу экономики. Оно охватывает тяжелое машиностроение, общее машиностроение, среднее машиностроение, точное машиностроение, производство металлических изделий и заготовок, ремонт машин и оборудования, обеспечивая производство оборудования, транспортных средств, станков, приборов и автоматизированных систем, определяя уровень индустриального развития страны. Машиностроение собственным производством обеспечивает выпуск оборудования, машин, транспортных средств, а также различных технологических комплексов для других секторов экономики.

В настоящее время в научной литературе опубликованы многочисленные подходы и методики, использующиеся для оценки факторов устойчивого развития промышленных предприятий [26, 27, 28] и устойчивого развития предприятий машиностроения [1, 3, 8, 9, 16] с аргументацией важности применения в решении обозначенных конкретных задач.

Следует обратить внимание на ряд научных трудов, в которых уделяется особое внимание развитию научно-технологической политики в сфере развития промышленности, а именно: работы Афанасьева А.А. [2], Курлыковой А. В. [10], Радыгиной С. В. [25], Чаруйской М.А. [32] и других. Не ставя под сомнение применимость предлагаемых интегральных показателей в оценке устойчивости предприятий, следует обозначить мнение, что такие показатели характеризуют результат сложившегося состояния, а для его формирования или реализации изменений требуется целенаправленное воздействие на значимые факторы, причем инструменты влияния могут быть разными в зависимости от направлений устойчивости.

Анализ состояния и социально-экономических условий развития предприятий машиностроения

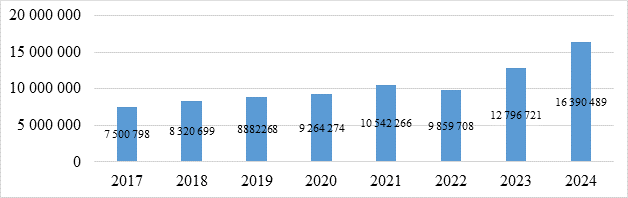

В 2024 году машиностроение России показало рост около 19,5%, достигнув объема производства порядка 17 трлн рублей, что стало максимальным показателем за последние 35 лет [17]. Доля отрасли составила около 14% от всего промышленного выпуска страны и порядка 9% от общего объема ВВП [28]. Рассматривая изменения динамики российского машиностроения, можно отметить рост объема производства до 10 542,3 млрд руб. в 2021 году, снижение в 2022 году до 9 859,7 млрд руб. и затем существенный рост в 2023 и 2024 годах.

Динамика объема производства российского машиностроения за период 2017-2024 годы отображена на рис. 1.

Рис. 1. – Динамика объема производства машиностроения в РФ, млн руб.

Источник: составлен автором по данным [24, с. 27-28; 23, с. 27-28]

Основные производственные мощности машиностроения сосредоточены в ряде регионов и представлены в табл. 1.

Таблица 1. – Основные производственные мощности машиностроения в регионах России

|

Федеральный

округ |

Отрасли

машиностроения |

Крупнейшие

машиностроительные предприятия |

|

Центральный

федеральный округ |

Автомобилестроение,

производство оборудования для нефтехимической отрасли, сельскохозяйственной

техники и авиакосмической продукции

|

«Метровагонмаш»

(г. Мытищи, Московская область), Тверской вагоностроительный завод (г.

Тверь),предприятия по производству железнодорожных вагонов (г. Мытищи,

Брянск, Тверь), Брянский машиностроительный завод (г. Брянск)

|

|

Уральский

федеральный округ

|

Производство

автомобильного и железнодорожного транспорта, оборудование для нефтяной

промышленности, энергетическое машиностроение

|

Машиностроительный

завод им. Калинина (г. Екатеринбург), «Уралмашзавод» и «Уралхиммаш» (г.

Екатеринбург), «Уралгидромаш» (г. Сысерть)

|

|

Приволжский

федеральный округ

|

Нефтехимическое

машиностроение, производство сельскохозяйственной техники, автомобилестроение

и предприятия авиакосмического сектора

|

АвтоВАЗ

(г. Тольятти), ГАЗ (г. Нижний Новгород), КамАЗ (г. Набережные Челны), Авиакор

(г. Самара)

|

|

Южный

федеральный округ

|

Машиностроение

для пищевой промышленности, судостроение, выпуск сельскохозяйственной техники

|

Ростсельмаш

(г. Ростов-на-Дону),

«Красный Котельщик» (г. Таганрог), Атоммаш (г. Волгодонск), Новочеркасский электровозостроительный завод (г. Новочеркасск). |

Динамика объема производства российского машиностроения за период 2017-2024 годы по видам экономической деятельности представлена в табл. 2.

Таблица 2. – Объемы и индексы производства товаров, работ и услуг предприятий машиностроения по видам экономической деятельности

|

Показатели

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

|

Производство

компьютеров, электронных и оптических изделий

| ||||||||

|

Объемы производства, млрд руб.

|

1 315,1

|

1 357,1

|

1519,2

|

1631,8

|

1694,4

|

1954,3

|

2635,9

|

3631,9

|

|

Индексы производства,

% к предыдущему году

|

100,2

|

103,0

|

110,6

|

103,3

|

109,9

|

109,4

|

139,4

|

127,9

|

|

Производство

электрического оборудования

| ||||||||

|

Объемы производства, млрд руб.

|

907,0

|

1 001,5

|

1 041,6

|

1177,8

|

1366,4

|

1474,7

|

1872,5

|

2237,4

|

|

Индексы производства,

% к предыдущему году

|

102,7

|

105,4

|

101,3

|

99,2

|

107,7

|

101,1

|

120,6

|

110,2

|

|

Производство машин и

оборудования, не включенных в другие группировки

| ||||||||

|

Объемы производства, млрд руб.

|

1 125,4

|

1 249,3

|

1 334,0

|

1604,7

|

1722,1

|

2009,8

|

2566,0

|

3084,9

|

|

Индексы производства,

% к предыдущему году

|

108,3

|

102,4

|

113,5

|

109,6

|

117,1

|

99,3

|

108,1

|

102,3

|

|

Производство

автотранспортных средств, прицепов и полуприцепов

| ||||||||

|

Объемы производства, млрд руб.

|

2 126,2

|

2 549,6

|

2 710,3

|

2610,5

|

3235,2

|

1931,4

|

2429,2

|

3301,7

|

|

Индексы производства,

% к предыдущему году

|

120,1

|

111,5

|

96,3

|

87,9

|

114,6

|

55,8

|

116,0

|

118,2

|

|

Производство прочих

транспортных средств и оборудования

| ||||||||

|

Объемы производства, млрд руб.

|

2 027,1

|

2 163,1

|

2 277,1

|

2239,4

|

2524,1

|

2489,5

|

3293,1

|

4134,5

|

|

Индексы производства,

% к предыдущему году

|

115,6

|

107,7

|

99,0

|

106,7

|

110,5

|

97,9

|

129,0

|

134,2

|

Наибольшие темпы роста выпуска в 2024 году наблюдаются в отрасли транспортного машиностроения (34,2%), по производству компьютерной и электронной техники (27,9%), автопроизводство (18,2%).

Восстановление отраслей машиностроения после спада 2022 года можно описать как сложный процесс адаптации к новым экономическим условиям, характеризующийся технологической перестройкой, переориентацией цепочек поставок, активным импортозамещением и усилением внутреннего спроса.

Ключевым фактором роста, по мнению специалистов, стало активное импортозамещение [28]. Это подтверждают данные за последние годы, демонстрирующие снижение объемов импорта и рост экспорта продукции машиностроения, обусловив увеличение доли машиностроения в экспорте России до7% в 2024 году [5].

Изменение объемов экспорта продукции машиностроения за рассматриваемый период характеризуется спадом в 2020 и 2022 годах, когда из-за экономических ограничений, произошел логистический разрыв и потеря западных рынков. Однако в 2023 году начинается тенденция восстановления экспорта при смене рынков в направлении стран Азии, СНГ и Ближнего Востока. Основные категории российского экспорта машиностроения – энергетическое оборудование, железнодорожная и сельскохозяйственная техника, горнодобывающее оборудование, электротехническая продукция. Доля машиностроения в российском экспорте в 2024 году увеличилась до 7,0 %. Россия стала активно поставлять оборудование и комплектующие в страны БРИКС и ЕАЭС.

Резкое снижение импорта продукции машиностроения в 2022 году вызвано имеющимся цепочкам поставок, которое, в свою очередь, определило переориентацию импорта на Китай, Турцию, страны ЕАЭС. Это позволило восстановить импорт машиностроения в 2023 году и нарастить в 2024 году. Современная структура экспорта машиностроения включает промышленные станки, электронику и электротехническую продукцию, промышленную автоматику.

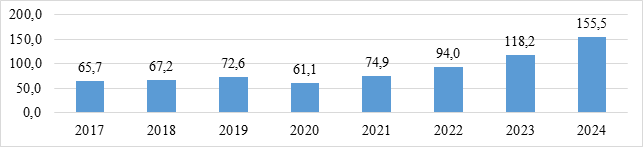

Механизмы активного импортозамещения в машиностроении включают субсидии на локализацию, поддержку новых производства, налоговые льготы и упрощенные процедуры параллельного импорта. В условиях экономических ограничений государство и бизнес начали масштабные инвестиции в развитие собственного машиностроения (рис. 2).

Рис. 2. – Динамика инвестиций в основной капитал машиностроительных предприятий в РФ, млрд руб.

Источник: составлено автором по данным [14, с. 18]

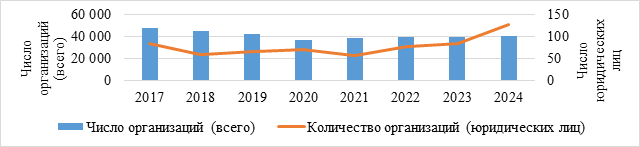

За рассматриваемый период количество машиностроительных предприятий снижалось в период с 2017 г. по 2020 г., затем наблюдается постепенный рост (рис. 3). При этом можно наблюдать и увеличение числа юридических лиц с 58 ед. в 2021 г. до 127 ед. в 2024 г.

Рис. 3. – Динамика количества машиностроительных предприятий в РФ, ед.

Источник: составлено автором по данным [24, с. 47; 23, с. 46]

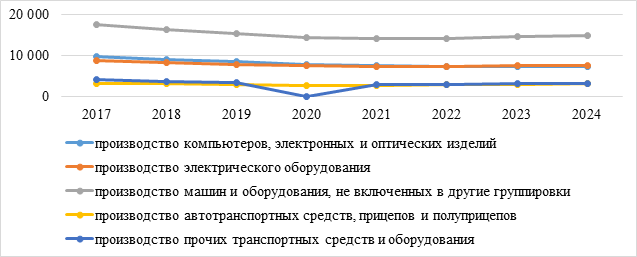

Динамика изменений количества машиностроительных предприятий по видам экономической деятельности представлена на рис. 4.

Рис. 4. – Динамика количества машиностроительных предприятий по видам экономической деятельности, ед.

Источник: составлено автором по данным [24, с. 46; 23, с. 45; 22, с. 56]

Как обоснованно отмечают ученые Симченко Н.А., Нехайчук Д.В., Фомина Е.А., «обрабатывающие отрасли играют ключевую роль в формировании добавленной стоимости и стимулировании роста смежных отраслей, таких как энергетика и строительство. Рост числа предприятий и внедрение мер поддержки подтверждают эффективность стратегии развития» [16, с. 214].

Количество малых и средних машиностроительных предприятий к концу 2024 года превысило 40 тысяч ед. Ежегодный прирост увеличился до 5%. Темпы роста малых и средних предприятий в машиностроении превышают показатели сегмента малого и среднего бизнеса в целом, где прирост за три года составил 12,7% [15].

Таким образом, современное состояние предприятий машиностроения характеризуется положительными тенденциями:

- рост внутреннего спроса;

- расширение программ импортозамещения;

- активное развитие малого и среднего бизнеса;

- оказываемые государственная поддержка и субсидирование.

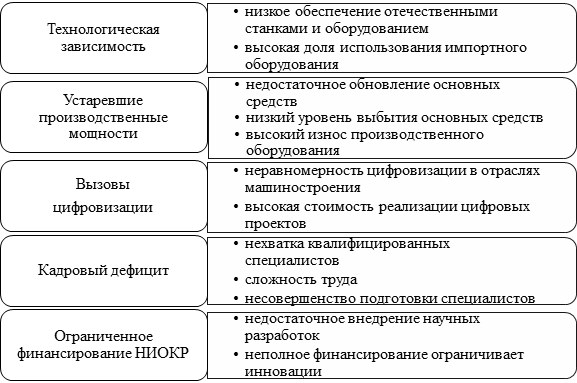

Несмотря на успехи в развитии отраслей отечественного машиностроения существуют проблемы, сдерживающие положительную динамику. Рассматривая современное состояние и развитие машиностроения в России, специалисты отмечают еще существующую технологическую зависимость, высокий износ производственного оборудования, кадровый дефицит и недостаточное финансирование научных разработок для машиностроения и другие [28, 13]. На рис. 5 отражены основные проблемы и вызовы развитию машиностроения в России.

Рис. 5. – Основные проблемы и вызовы развитию машиностроения в России

Источник: составлено автором по материалам [28, 13].

Технологическая зависимость остро ощущается в обеспечении производства станками и оборудованием. При том, что собственное производство станков в России выросло в период с 2020 до 2024 годов более чем в два раза – с 5,3 до 11,4 тыс. ед., доля импорта очень большая. Только 2% поставляемых для отрасли станков и оборудования отечественные, остальные закупаются за рубежом, что делает обеспечение и состояние отрасли неустойчивыми.

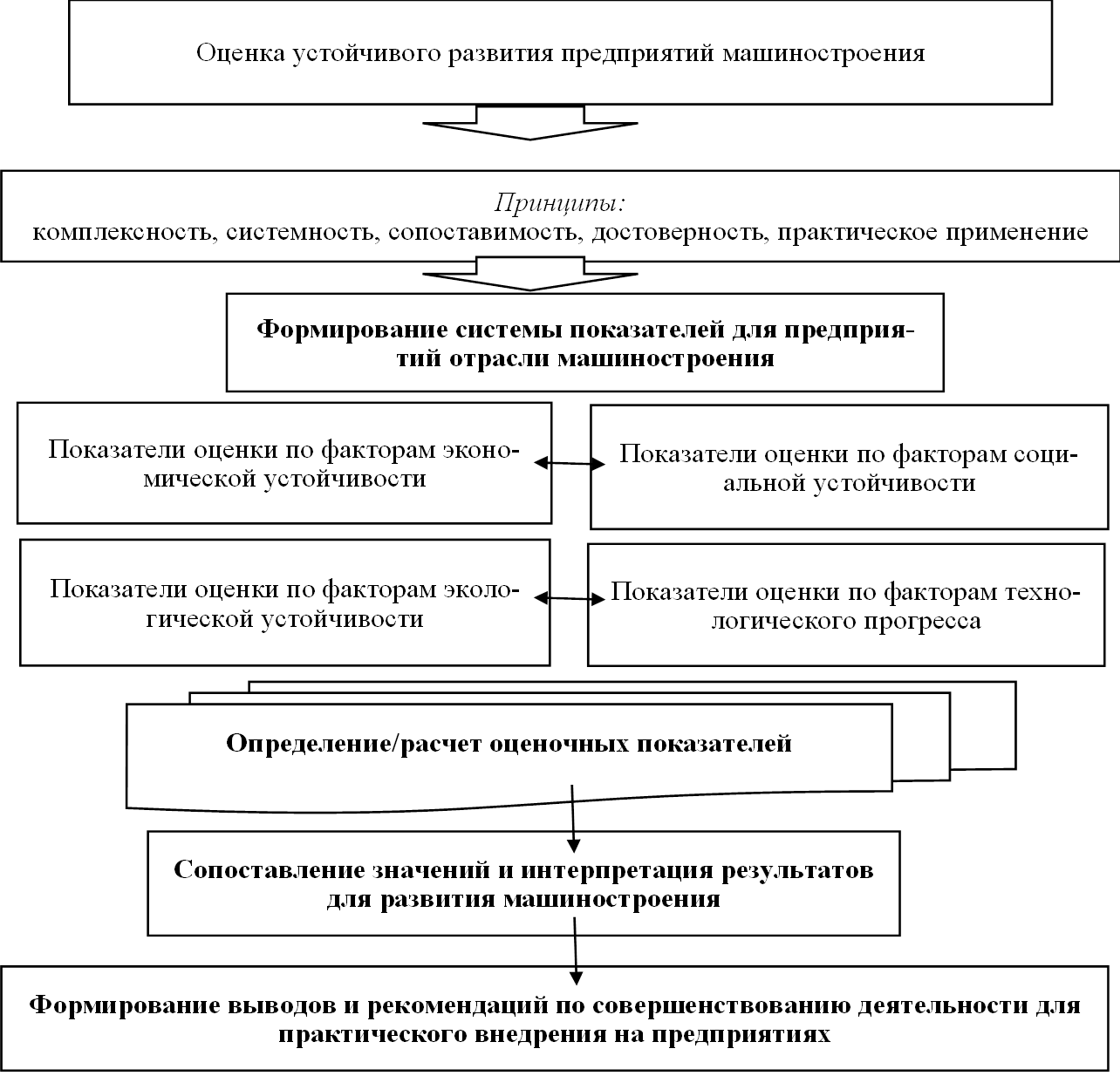

Научно-методический подход к оценке устойчивости предприятий

На

основе проведенного анализа предложен авторский методический

подход к оценке устойчивого развития предприятий машиностроения, адаптированный

под специфику отрасли, многофакторность оценки и учета технологического

прогресса, который формирует не только условия, но и результаты деятельности

отраслевых предприятий (рис. 6).

На

основе проведенного анализа предложен авторский методический

подход к оценке устойчивого развития предприятий машиностроения, адаптированный

под специфику отрасли, многофакторность оценки и учета технологического

прогресса, который формирует не только условия, но и результаты деятельности

отраслевых предприятий (рис. 6).

Рис. 6. – Методический подход к оценке устойчивого развития предприятий машиностроения

Источник: разработано автором

Разработанная методика оценки основывается на следующих принципах:

1) комплексности, который состоит в учете экономических, экологических, социальных и инновационных факторов;

2) системности, который определяет выполнение анализа взаимосвязей между показателями;

3) сопоставимости, обеспечивающий возможность сравнения во времени и между предприятиями;

4) достоверности, который определяет использование проверяемых данных;

5) практической применимости, устанавливающий простоту интерпретации результатов.

Особенности методики для машиностроительных предприятий определяют высокую капиталоемкость производства, зависимость от импортных технологий и комплектующих, значительную экологическую нагрузку, сложные производственные цепочки, высокую роль НИОКР для обеспечения устойчивого развития. Для машиностроения это особенно важно из-за высокой ресурсоемкости, энергоемкости и сложных производственных цепочек. Поэтому особый акцент делается на обновление основных фондов, инновационную активность, ресурсосбережение, энергоэффективность. Применение подхода к оценке устойчивого развития машиностроения можно проводить на уровне отрасли народного хозяйство (федеральный), отрасли регионального хозяйства (регионального), конкретного предприятия (предпринимательского) на основе статистических данных о результатах деятельности.

Классификация факторов по направлениям устойчивости (экономические, социальные, экологические, технологические) была приняла за основную для сформирования групп аналитических показателей по каждому направлению. Система показателей проводимого анализа может отличаться по количеству индикаторов в каждой группе, характеризующих основные направления устойчивого развития. Для федерального и регионального уровней, статические данные которых формируются органами Росстата по установленным формам периодической отчетности, показатели идентичны, характеризуют масштабы деятельности, имеют свойства сопоставимости при рассмотрении тенденций и относительных величин. При выполнении анализа устойчивого развития предприятий машиностроения федерального и регионального уровней применялись показатели по группам, соответствующим направлениям развития (табл. 3).

Таблица 3 – Показатели устойчивого развития предприятий машиностроения по направлениям устойчивости (федерального и регионального уровней)

|

Направления

устойчивости

|

Показатели

|

|

Экономическое

|

•

объемы производственной деятельности

• производительность труда • трудоемкость продукции • объем инвестиций |

|

Социальные

|

•

численность работников предприятий

• численность требуемых работников на вакантные места • число приема и выбытия работников • число созданных и ликвидированных рабочих мест |

|

Экологическое

|

•

энергопотребление

• выбросы CO₂ • объем сброса загрязненных сточных вод • объем отходов производства и потребления • утилизация и обезвреживание отходов производства и потребления • объем затрат на охрану окружающей среды |

|

Технологический

прогресс

|

•

цифровизация производства

• внедрение автоматизации, ИИ и робототехники • развитие аддитивных технологий • ориентация на высокотехнологичную продукцию |

Выполним анализ устойчивого развития предприятий машиностроения по сформированным показателям. Динамика объема производства российского машиностроения за период 2017-2024 годы по видам экономической деятельности представлена в табл. 1.2 и характеризует стремительный рост в последние годы.

Официальная статистика Росстата по производительности труда в РФ отражается по индексу производительности труда. Данные по машиностроению с комментариями по зафиксированным изменениям отражены в табл. 4.

Таблица 4 – Изменения значений производительности труда в машиностроении за 2017-2024 гг.

|

Год

|

Динамика,

%

|

Характеристика

этапа (причины изменений)

|

|

2017

|

+2,1%

|

Восстановительный

рост промышленности (восстановление инвестиций, модернизация оборудования)

|

|

2018

|

+3,1%

|

Максимальный

рост за период (программы импортозамещения, рост оборонного заказа)

|

|

2019

|

+2,4%

|

Замедление

темпов (снижение инвестиционной активности, падение спроса на транспортное и

тяжелое машиностроение)

|

|

2020

|

–0,4%

|

Снижение

из-за COVID-19 (остановки предприятий, разрыв поставок комплектующих,

уменьшение загрузки мощностей)

|

|

2021

|

+3,7%

|

Восстановительный

рост после пандемии

|

|

2022

|

–3,6%

|

Снижение

из-за международных ограничений (уход иностранных поставщиков, нарушение

логистики)

|

|

2023

|

+1,7%

|

Адаптация

отрасли (локализация производства, рост оборонного и транспортного

машиностроения)

|

|

2024

|

+4,2%

|

Максимальный

рост (масштабные инвестиции и господдержка)

|

Поскольку машиностроение является ключевой частью обрабатывающей промышленности, динамика производительности труда практически совпадает с общепромышленной. Данные табл. 1.9 свидетельствуют о том, что общий итог роста за 3 года (2017–2020 гг.) был полностью нивелирован пандемийным спадом 2020 года. Постепенное восстановление уровня производительности в отраслях машиностроения до 2022 года были нарушены введенными ограничениями и проблемами замены логистики. С 2023 года производительность начинает увеличиваться и в 2024 году отмечается максимальный рост на уровне 4,2%.

Согласно данным Росстата, в изменениях трудоемкости на предприятиях машиностроения наблюдается четко обозначенное снижение показателя (табл. 5), поскольку проводится масштабная модернизация оборудования и автоматизация производств.

Таблица 5. – Индекс изменения трудоемкости в машиностроении, % к предыдущему году

|

Отрасли машиностроения

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Производство компьютеров, электронных и

оптических изделий

|

98,2

|

85,1

|

92,4

|

91,9

|

94,1

|

74,0

|

|

Производство электрического оборудования

|

90,7

|

97,5

|

91,2

|

91,6

|

90,7

|

89,6

|

|

Производство машин и оборудования, не

включенных в другие группировки

|

88,6

|

80,6

|

80,7

|

86,5

|

95,6

|

94,6

|

|

Производство автотранспортных средств,

прицепов и полуприцепов

|

84,2

|

104,2

|

103,3

|

89,0

|

175,3

|

86,6

|

|

Производство прочих транспортных средств

и оборудования

|

91,4

|

101,9

|

86,7

|

87,7

|

101,7

|

83,7

|

Объем инвестиции в развитие машиностроения отражен ранее на рис. 1.2 и характеризует постоянный рост с 2020 года. Большая часть вкладываемых инвестиций направляется на замену изношенной техники и оборудования, а также внедрение автоматизации или механизации существующего производственного процесса, соответственно 70% и 53% среди промышленных предприятий в 2024 году (рис. 7).

![]()

Рис. 7. – Приоритеты инвестирования в основной капитал предприятий промышленности в 2024 г., % от общего числа предприятий

Источник: составлен автором по данным [24, с. 84]

Изучая динамику данных по числу ликвидированных и созданных рабочих мест на предприятиях машиностроения по отраслям за последние годы, можно наблюдать превышение численности созданных над ликвидированными рабочими местами и охарактеризовать это как положительную динамику, нацеленную на рост и развитие. Но при этом следует отметить замедление таких явлений, за исключением отрасли производства автотранспортных средств, прицепов и полуприцепов.

Теплоэнергия и электроэнергия являются основными видами энергоресурсов, потребляемыми предприятиями машиностроения при осуществлении основной деятельности. Потребление энергоресурсов предприятиями машиностроения по видам топлива по последним данным Росстата, опубликованным в статсборнике 2025 года, имеется за 2021 год и отражено в табл. 6.

Динамика потребления электроэнергии свидетельствует о росте во всех отраслях машиностроения в соответствии с тенденциями объемов выпуска продукции.

Таблица 6. – Потребление энергоресурсов предприятиями машиностроения по видам топлива, млн тонн условного топлива

|

Отрасли

|

Природное

топливо (газ природный и попутный)

|

Продукты

переработки топлива

|

Электроэнергия

|

Теплоэнергия

|

|

Производство компьютеров, электронных и оптических

изделий; производство электрического оборудования

|

0,2

|

0,1

|

0,6

|

1,1

|

|

Производство автотранспортных средств,

прицепов и полуприцепов; производство прочих транспортных средств и

оборудования

|

1,0

|

0,3

|

1,4

|

3,0

|

|

Прочие производства

|

0,8

|

0,3

|

0,6

|

0,5

|

|

Итого

|

2,0

|

0,7

|

2,6

|

4,6

|

В устойчивом машиностроении особое внимание уделяется использованию экологически чистых материалов, распространению переработки и повторного использования ресурсов для минимизации воздействия на окружающую среду. Анализ образования отходов производства и потребления по отраслям машиностроения свидетельствует о том, что динамика объемов зависит от масштабов деятельности и количества выпущенной продукции. Наибольший объем отходов производства и потребления за рассматриваемый период наблюдается в отрасли производства автотранспортных средств, прицепов и полуприцепов – 1,8 млн тонн в 2024 году, наименьший – в отрасли производства компьютеров, электронных и оптических изделий – 0,2 млн тонн в 2021 и 2024 годах.

Объемы утилизации и обезвреживания отходов производства и потребления предприятиями машиностроения за рассматриваемый период свидетельствуют о непостоянстве экологических мер (рис. 8).

![]()

Рис. 8. – Утилизация и обезвреживание отходов производства и потребления предприятиями по отраслям машиностроения, % от общей массы образовавшихся отходов

Источник: составлен автором по данным [24, с. 215; 23, с. 225]

В отрасли производства компьютеров, электронных и оптических изделий максимальное значение зафиксировано в 2019 году (116,4% от общей массы образовавшихся отходов), минимальное – в 2023 году (17,0 % от общей массы образовавшихся отходов).

В отрасли производства электрического оборудования максимум был в 2017 году (45,4% от общей массы образовавшихся отходов), минимальное значение в 2024 году (1,5 % от общей массы образовавшихся отходов).

В отрасли производства машин и оборудования, не включенных в другие группировки, максимальное значение отмечено в 2018 году на уровне 58,0% от общей массы образовавшихся отходов, минимальное – в 2024 году на уровне 8,3% от общей массы образовавшихся отходов.

В отрасли производства автотранспортных средств, прицепов и полуприцепов максимум зафиксирован в 2022 году и составлял 39,9% от общей массы образовавшихся отходов, минимальное значение в отрасли отмечается в 2024 году на уровне 28,8% от общей массы образовавшихся отходов.

В отрасли производства прочих транспортных средств и оборудования максимальное значение утилизации и обезвреживания отходов производства и потребления было в 2024 году 25,0% от общей массы образовавшихся отходов, минимальное – в 2021 году (11,6% от общей массы образовавшихся отходов).

За рассматриваемый период снижется сброс загрязненных сточных вод в поверхностные водные объекты по всем отраслям машиностроения, причем существенно – почти в 2 раза – с 100,3 млн куб м в 2017 году до 54,4 млн куб м в 2024 году (

Динамика объемов выбросов загрязняющих атмосферу веществ, отходящих от стационарных источников, также отражает снижение значения итоговых показателей на 9,2% (с 136,8 тыс тонн в 2017 году до 124,2 тыс тонн в 2024 году), но по отраслям машиностроения изменения отличаются.

Согласно статистическим данным, ситуация с улавливанием (обезвреживание) загрязняющих атмосферу веществ, отходящих от стационарных источников, улучшается, в частности:

- в отрасли производства компьютеров, электронных и оптических изделий максимальное значение зафиксировано в 2023 году (97,4% от общего количества отходящих веществ), минимальное – в 2017 году (17,8% от общего количества отходящих веществ);

- в отрасли производства электрического оборудования максимум был в 2017 году (55,7% от общего количества отходящих веществ), минимальное значение в 2024 году (21,8% от общего количества отходящих веществ);

- в отрасли производства машин и оборудования, не включенных в другие группировки, максимальное значение отмечено в 2017 году на уровне 49,7% от общего количества отходящих веществ, минимальное – в 2019 году на уровне 30,1% от общего количества отходящих веществ;

- в отрасли производства автотранспортных средств, прицепов и полуприцепов максимум зафиксирован в 2019 году и составлял 65,6% от общего количества отходящих веществ, минимальное значение в отрасли отмечается в 2022 году на уровне 32,9% от общего количества отходящих веществ;

- в отрасли производства прочих транспортных средств и оборудования максимальное значение было в 2020 году на уровне 24,3% от общего количества отходящих веществ, минимальное – в 2022 году (21,0% от общего количества отходящих веществ) [3, с. 223; 4, с. 233].

За рассматриваемый период общее увеличение объема затраты на охрану окружающей среды в машиностроении составило 6581 млн. руб. (с 8 606 млн. руб. до 15 187 млн. руб.) и прирост составил 76,5%.

Заключение

Устойчивое развитие предприятия машиностроения нацелено на сбалансированное экономическое, социальное и экологическое развитие, обеспечивающее стабильный рост финансовых показателей, социальную защищенность персонала, минимизацию негативного воздействия на окружающую среду, инновационное и технологическое обновление производства.

Для реализации перспективных планов развития экономики России устойчивое развитие машиностроения является ключевым условием технологического суверенитета, повышения конкурентоспособности промышленности и обеспечения долгосрочного экономического роста страны.

В рамках проведенного исследования рассмотрены основные выводы по решению проблемы устойчивого развития современных машиностроительных предприятий России. Проведена оценка состояния и изменение динамики развития машиностроительного комплекса России. Рассмотрены показатели устойчивого развития предприятий машиностроения по направлениям устойчивости (федерального и регионального уровней). Выполнен анализ устойчивого развития предприятий машиностроения по сформированным показателям.

Несмотря на то, что отечественная промышленность столкнулась с кризисом 2019 года, а также начиная с 2022 года в отношении ряда крупных промышленных стратегических компаний были введены санкции со стороны недружественных стран, все же можно утверждать, что за рассматриваемый период в машиностроении наблюдаются рост и значительные достижения в производственной деятельности.

Источники:

2. Афанасьев А.А. Машиностроение современной России: от импортозамещения к политике технологического суверенитета // Экономика, предпринимательство и право. – 2024. – № 8. – c. 4477-4500. – doi: 10.18334/epp.14.8.121295.

3. Внутренние затраты на научные исследования и разработки. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/science (дата обращения: 10.01.2026).

4. Гращенкова Н.В. Подходы к оценке устойчивого развития машиностроительного предприятия // Universum: экономика и юриспруденция. – 2023. – № 12. – c. 12-17. – url: https://7universum.com/ru/economy/archive/item/16243.

5. Изменения в экспорте и импорте РФ в 2025 году: влияние санкций на международную торговлю. Деловой профиль. [Электронный ресурс]. URL: https://delprof.ru/press-center/open-analytics/izmeneniya-v-eksporte-i-importe-rf-v-2025-godu-vliyanie-sanktsiy-na-mezhdunarodnuyu-torgovlyu/ (дата обращения: 08.02.2026).

6. Индекс изменения трудоемкости производства. Росстат. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/folder/11186 (дата обращения: 11.01.2026).

7. Индекс производительности труда. Росстат. [Электронный ресурс]. URL: https://www.rosstat.gov.ru/folder/11186 (дата обращения: 11.01.2026).

8. Карпович Ю.В. Методический инструментарий оценки устойчивого развития промышленного предприятия // Научные итоги года: достижения, проекты, гипотезы. – 2015. – № 5. – c. 181-185.

9. Кузнецова Е.Ю., Кузнецов С.В. Оценка устойчивого развития промышленного предприятия // Вестник УрФУ. Серия: Экономика и управление. – 2019. – № 2. – c. 186-209.

10. Курлыкова А.В., Корабейников И.Н, Задорожная А.С. Приоритетные направления инновационного развития промышленного производства на основе государственно-частного партнерства // Экономика, предпринимательство и право. – 2025. – № 11. – c. 7241-7258. – doi: 10.18334/epp.15.11.124212.

11. Малкова Т. Б., Еленев К. С. Обеспечение безопасности и устойчивого экономического развития машиностроения на отечественной технологической базе // Экономика, предпринимательство и право. – 2024. – № 9. – c. 5121-5140.

12. Машиностроение в России. Обзор TAdviser. [Электронный ресурс]. URL: https://www.tadviser.ru/index.php (дата обращения: 19.01.2026).

13. Машиностроение в России: современное состояние и перспективы развития. Промышленные страницы. [Электронный ресурс]. URL: https://indpages.ru/prom/masheenostroyeneeye-v-rosseeee/ (дата обращения: 25.11.2025).

14. Лола И.С., Асосков Д.Г., Усов Н. А. Машиностроение: ключевые тренды 2024 года. / Нац. исслед. ун-т «Высшая школа экономики». - М.: НИУ ВШЭ, 2025. – 23 c.

15. Генеральный директор. 03.10.2025. Машиностроительные МСП заработали 4,6 трлн руб. за 2024 год. [Электронный ресурс]. URL: https://www.gd.ru/news/22171-mashinostroitelnye-msp-zarabotali-46-trln-rub-za-2024-god (дата обращения: 14.01.2026).

16. Нехайчук Д.В., Симченко Н.А., Фомина Е.А. Об экономических приоритетах устойчивого развития промышленной сферы региона // Гуманитарные, социально-экономические и общественные науки. – 2025. – № 11. – c. 214-224.

17. О динамике промышленного производства. Итоги 2024 года. Министерство экономического развития Российской Федерации. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/file/download/8aa341310b8d9fb9d1c97ae486d87979/o_dinamike_promyshlennogo_proizvodstva_itogi_2024_goda.pdf (дата обращения: 14.01.2026).

18. ОЭЗ промышленно-производственного типа / Министерство экономического развития Российской Федерации. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/directions/regionalnoe_razvitie/instrumenty_razvitiya_territoriy/osobye_ekonomicheskie_zony/oez_promyshlenno_proizvodstvennogo_tipa/ (дата обращения: 15.01.2026).

19. Пименова М.В. Методические рекомендации по оценке уровня устойчивого развития машиностроительных предприятий // Вестник Сибирского государственного аэрокосмического университета имени академика М. Ф. Решетнева. – 2011. – № 1. – c. 192-196.

20. Правительство выделит 3,2 млрд рублей на поддержку промышленных предприятий. Распоряжение Правительства Российской Федерации от 26.12.2024 № 4024-р. [Электронный ресурс]. URL: http://government.ru/news/53881/ (дата обращения: 15.01.2026).

21. Прогноз социально-экономического развития российской федерации на 2025 год и на плановый период 2026 и 2027 годов. Министерство экономического развития Российской Федерации. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/file/download/b028b88a60e6ddf67e9fe9c07c4951f0/prognoz_socialno_ekonomicheskogo_razvitiya_rf_2025-2027.pdf (дата обращения: 10.01.2026).

22. Промышленное производство в России. 2021: Стат. сб. / Росстат. - М., 2021. – 305 c.

23. Промышленное производство в России. 2023: Стат. сб. / Росстат. - М., 2023. – 259 c.

24. Промышленное производство в России. 2025: Стат. сб. / Росстат. - М., 2025. – 250 c.

25. Радыгина С. В. Нормативно-правовое регулирование промышленной инфраструктуры в современных условиях: сравнительный анализ индустриального парка и промышленного технопарка // Экономика, предпринимательство и право. – 2025. – № 12. – c. 8069-8088.

26. Решение Минпромторга России «О порядке предоставления субсидий российским производителям на компенсацию части затрат, связанных с выпуском и поддержкой гарантийных обязательств в отношении высокопроизводительной сельскохозяйственной самоходной и прицепной техники» от 05.02.2026 №22-68760-00531-Р. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_500084/ (дата обращения: 15.01.2026).

27. Российские предприятия пока заняли только 2% рынка станков и оборудования. Ведомости. Ru. [Электронный ресурс]. URL: https://www.vedomosti.ru/business/articles/2025/04/22/1105798-rossiiskie-predpriyatiya-zanyali (дата обращения: 25.11.2025).

28. Заводы.рф. Современное состояние и развитие машиностроения в России. [Электронный ресурс]. URL: https://xn--80aegj1b5e.xn--p1ai/publication/obzor-mashinostroitelnoy-otrasli-rf#:~:text (дата обращения: 28.12.2025).

29. Стратегическое направление в области цифровой трансформации обрабатывающих отраслей промышленности, относящейся к сфере деятельности Министерства промышленности и торговли Российской Федерации. Утверждено распоряжением Правительства Российской Федерации от 07.11.2023 № 3113-р. [Электронный ресурс]. URL: http://static.government.ru/media/files/OwFdjc3nMWk3BqAUbjqdJImPl3NxqRIS.pd (дата обращения: 18.01.2026).

30. Труд и занятость в России. 2025: Стат.сб. / Росстат. - М., 2025. – 172 c.

31. Федосеева С.С. Методический инструментарий оценки устойчивого развития экономики промышленного комплекса : 5.2.3 – Региональная и отраслевая экономика (экономика промышленности). / автореферат диссертации на соискание степени кандидата экономических наук. - Екатеринбург: Федеральное государственное бюджетное учреждение науки Институт экономики Уральского отделения Российской академии наук, 2025. – 25 c.

32. Чаруйская М. А. Концептуальная модель управления технологическим развитием предприятий стратегических отраслей промышленности // Экономика, предпринимательство и право. – 2025. – № 12. – c. 8011-8026. – doi: 10.18334/epp.15.12.124201.

Страница обновлена: 24.07.2026 в 16:12:47

Download PDF | Downloads: 5

Scientific and methodological approach to assessing the sustainable development of engineering companies

Anishchenko A.M.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 5 (May 2026)

Abstract:

The article offers a scientific and methodological approach to assessing the sustainable development of machine-building companies, adapted to the specifics of the industry, as well as to the multifactorial assessment and accounting of technological progress that shapes the external conditions and internal performance of industry companies.

The practical application of the assessment methodology in modern conditions allows planning balanced economic, social and environmental development of companies based on innovative and technological renewal of production branches of mechanical engineering. The analysis of the sustainable development of machine-building companies according to the formed indicators is carried out. It is concluded that despite the fact that the domestic industry faced the crisis of 2019, as well as illegal sanctions imposed on a number of large industrial strategic companies by unfriendly countries starting in 2022, it can still be argued that during the period under review, the machine-building industry has seen growth and significant achievements in production activities.

Keywords: industrial economy, sustainable development, industrial company, sustainable development mechanism for industrial company, scientific and methodological assessment approach

JEL-classification: O14, O44, Q01, M14, Q55

References:

Industrial production in Russia. 2021: Statistics. Rosstat (2021).

Industrial production in Russia. 2023: Statistics. Rosstat (2023).

Industrial production in Russia. 2025: Statistics. Rosstat (2025).

Labor and employment in Russia. 2025: Statistics (2025).

Afanasev A.A. (2024). Mechanical engineering in modern Russia: from import substitution to the policy of technological sovereignty. Journal of Economics, Entrepreneurship and Law. 14 (8). 4477-4500. doi: 10.18334/epp.14.8.121295.

Akberdina V. V., Sholokh L. S. (2026). Methodological Tools for Assessing the Level of High-Tech Industry Development. Journal of Economics, Entrepreneurship and Law. 16 (1). 355-376.

Charuyskaya M. A. (2025). A conceptual model for managing the technological development of companies in strategic industries. Journal of Economics, Entrepreneurship and Law. 15 (12). 8011-8026. doi: 10.18334/epp.15.12.124201.

Fedoseeva S.S. (2025). Methodological tools for assessing the sustainable development of the industrial complex economy

Graschenkova N.V. (2023). Approaches to Assessing the Sustainable Development of a Machine-Building Enterprise. Universum: Economics and Jurisprudence. (12). 12-17.

Karpovich Yu.V. (2015). Methodological tools for assessing the sustainable development of an industrial enterprise. Nauchnye itogi goda: dostizheniya, proekty, gipotezy. (5). 181-185.

Kurlykova A.V., Korabeynikov I.N, Zadorozhnaya A.S. (2025). Priority directions of innovative development of industrial production based on public-private partnership. Journal of Economics, Entrepreneurship and Law. 15 (11). 7241-7258. doi: 10.18334/epp.15.11.124212.

Kuznetsova E.Yu., Kuznetsov S.V. (2019). Method for Assessing the Sustainable Development of an Industrial Enterprise. Vestnik UrFU. Seriya: Ekonomika i upravlenie. (2). 186-209.

Lola I.S., Asoskov D.G., Usov N. A. (2025). Mechanical engineering: key trends in 2024

Malkova T. B., Elenev K. S. (2024). Ensuring the Safety and Sustainable Economic Development of Mechanical Engineering on the Domestic Technological Base. Journal of Economics, Entrepreneurship and Law. 14 (9). 5121-5140.

Nekhaychuk D.V., Simchenko N.A., Fomina E.A. (2025). About of Economic Priorities for Sustainable Development of Industrial Sector of the Region. Humanities, socio-economic and social sciences. (11). 214-224.

Pimenova M.V. (2011). METHODOLOGICAL RECOMMENDATIONS ON THE ESTIMATION OFTHE SUSTAINABLE DEVELOPMENT OFTHE MACHINE BUILDING ENTERPRISES. Vestnik Sibirskogo gosudarstvennogo aerokosmicheskogo universiteta imeni akademika M. F. Reshetneva. (1). 192-196.

Radygina S. V. (2025). Legal Regulation of Industrial Infrastructure in Modern Conditions: Comparative Analysis of an Industrial Park and a Technopark. Journal of Economics, Entrepreneurship and Law. 15 (12). 8069-8088.