Смена парадигм глобальной торговли: дивергенция стратегий США и КНР в 2000–2025 гг.

Игнатов А.И.1 ![]()

1 Рязанский государственный университет им. С.А. Есенина, Рязань, Россия

Скачать PDF | Загрузок: 5

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91732745

Аннотация:

В статье исследуется трансформация стратегий Соединённые Штатов Америки и Китая в сфере международной торговли в первой четверти XXI века. Автор решает проблему выявления количественных закономерностей и структурных сдвигов в глобальной торговле на фоне перехода от неолиберальной модели свободной экономики к геополитической фрагментации. В центре внимания находится дивергенция экономических моделей двух современных сверхдержав: укрепление роли Китая как мирового поставщика с рекордным торговым профицитом и сохранение позиций Соединенных Штатов как ключевого покупателя. Анализируется переход от парадигмы неолиберальной глобализации к фазе геополитической фрагментации и «нового протекционизма».

Новизна работы заключается в сопоставлении динамики экспортно-импортных потоков двух стран-лидеров с крупнейшими экономиками по состоянию на 2025 год с применением статистических методов.

В результате исследования было установлено, что позиции Соединённых Штатов как поставщика для крупнейших экономик мира остались стабильными, а как покупателя – даже укрепились; выявлено, что Китай стал центральным узлом глобальной торговли, особенно на развивающихся рынках; показано, что существует разделение стран на блоки в зависимости от преобладающего торгового партнеры, при этом европейские экономики сохраняют приверженность внутрирегиональным связям.

Статья будет интересна экономистам, специалистам в области международных отношений, а также исследователям, изучающим трансформацию глобальных цепочек поставок

Ключевые слова: международная торговля, США, Китай, торговый баланс, глобальные цепочки стоимости

JEL-классификация: F13, F14, F23, F41, F62

Введение

В настоящее время в мировой торговле наблюдаются значительные изменения во взаимоотношении разных стран и экономических союзов. Если в период конца XX – начала XXI века глобальная экономика развивалась в парадигме свободной торговли, отказа от протекционизма, снижения тарифов и формирования глобальных цепочек добавленной стоимости, то с конца 2010-х годов, особенно после пандемии, мир переходит к фазе геополитической фрагментации с формированием конкурирующих блоков, введением санкций и увеличением роли «дружественных цепочек поставок». Однако это не означает полный отказ от глобализации. Происходит трансформация в более фрагментированную и динамичную систему, где экономические блоки конкурируют между собой.

В центре этого процесса находится эволюция двух сильнейших современных экономик – Соединенных Штатов Америки и Китайской Народной Республики. Эти страны проводят диаметрально противоположные стратегии в сфере внешней торговли. США выступают как крупнейший нетто импортер, тогда как у Китая в последнее время крупнейший в мире профицит торгового баланса.

Актуальность исследования обусловлена переходом мировой экономики от парадигмы свободной торговли с одним ярко выраженным лидером к фрагментации и формированию конкурирующих торговых блоков. Этот переход оценивается на основании реальных статистических данных о торговле крупнейших экономик мира, не только описывающих изменения структуры экспорта и импорта, но и оценивающих достоверность при помощи применения параметрических и непараметрических статистических критериев. Особенно актуально то, что используются данные за 2023-2025 гг. Это позволяет зафиксировать эффекты от торговой войны Америки и Китая, пандемии и экономических санкций.

Исследованием глобалистики занимались такие экономисты, как Ильин И. В. [7], Болаев А.В. [3], Кефели И. Ф. [8], Смыр Е.И. [17], в свою очередь Барановский В. [1], Гостев, Д. В. [5], Козырев А.С. [9], Потапов М. [15, 16], Браун С. [20], Кембел К. [21] акцентируют внимание на трансформации мировой экономики, вопросам перспектив Китайской экспансии на рынки развитых и развивающихся стран уделяли внимание такие авторы, как Мао Шо [11], Пинчук В.Н. [13], Пономаренко Л.В. [14], Мантаева Э.И. [18], вопросом сотрудничества России с зарубежными партнёрами занимались Комиссаров А. А. [10], Черных Е.О. [19], а на тему проверки статистических гипотез писали Елисеева И.И. [2] и Демидова О. А. [6]

Большинство исследователей фокусируются либо на общей динамике глобальной торговли, либо на двусторонних отношениях США-Китай, но не сравнивают системно, для какой из крупнейших экономик каждый из двух лидеров является более значимым партнером. Еще одним пробелом является то, что часто историко-теоретические статьи не содержат актуальных данных, а эмпирические напротив – не связывают результаты с эволюцией экономической мысли.

Целью исследования является количественная оценка изменения соотношения торгового влияния США и КНР на крупнейшие экономики мира в период с 2000 по 2025 год на фоне процессов деглобализации, а также верификация полученных выводов при помощи статистических критериев.

Научная новизна работы заключается в комплексном сопоставлении торговых стратегий США и Китая на основе анализа торговых балансов двадцати пяти стран с максимальными показателями внутреннего валового продукта (ВВП) за период с 2019 по 2025 гг. с применением нескольких независимых статистических критериев. Эмпирически доказано, что позиции США как поставщика для именно крупнейших экономик остались неизменными, а их роль как покупателя значимо укрепилась, в то время как КНР превратился в центральный узел мировой торговли особенно для развивающихся стран «Глобального юга». Полученные результаты позволяют перейти от качественных описаний фрагментации мировой экономики к верифицируемым количественным оценкам.

В рамках исследования формулируются следующие гипотезы:

1) Китай демонстрирует устойчивый рост значимости в качестве внешнеторгового партнера для большинства стран выборки.

2) Изменение позиций США и Китая в глобальной торговле носит неоднородный характер и зависит от географической принадлежности партнера.

3) Современный этап развития мировой торговли характеризуется переходом от глобализационной модели к более фрагментированной структуре.

Методология исследования базируется на системном и сравнительном подходах к анализу глобальной торговли, а также на сочетании историко-теоретического и эмпирического анализа. Теоретическую основу составляют классические и современные концепции международной торговли, включая теорию сравнительных преимуществ и неоклассические модели торговли. Эмпирическая часть исследования реализуется с использованием методов структурного и сравнительного анализа, а также элементов рангового анализа. Выбор данных методов обусловлен необходимостью выявления изменений в относительных позициях США и КНР в системе глобальной торговли.

В выборку включены 25 крупнейших экономик мира по объёму ВВП, что обеспечивает репрезентативность исследования и позволяет охватить основные центры производства и торговли. По каждой стране анализируются показатели объёмов экспорта и импорта с США и Китаем за 2019 и 2024 гг., что позволяет сопоставить докризисный и современный этапы развития мировой торговли.

В рамках исследования рассчитываются доли США и Китая во внешнеторговом обороте стран выборки, абсолютные объёмы двустороннего товарооборота, а также проводится ранжирование двух крупнейших экономик для каждой из выбранных стран. Это позволяет выявить изменения в структуре глобальных торговых связей и определить позиции США и Китая как ключевых центров мировой экономики на современном этапе.

Основная часть

Международная торговля существует с зарождения первых цивилизаций, когда государства бронзового века активно торговали между собой ресурсами, недоступными соседям. Однако экономика как наука, исследующая общественные отношения, в том числе в сфере обмена товарами, применяющая эмпирический метод, опирающаяся на логику, факты и статистику появляется только в Новое время. Исторически первая экономическая школа меркантилистов именно торговлю считала источником богатства любой страны. Однако предполагалось, что государство должно проводить политику протекционизма и ограничивать импорт товаров.

О свободной торговле впервые заговорили физиократы, считавшие её важным условием продажи сельскохозяйственной продукции. Однако во главу угла они ставили только сельское хозяйство и источником богатства считали земельные ресурсы. Представители классической школы научно обосновали выгоды свободной торговли и международного разделения труда.

Здесь стоит чуть подробнее остановиться на эволюции теоретических концепций международной торговли. Адам Смит разработал теорию абсолютных преимуществ, согласно которой каждая страна имеет возможность специализироваться на той продукции, которую производит с наименьшими затратами. В этом случае торговать гораздо выгоднее, чем производить все товары самому.

Давид Рикардо в теории сравнительных преимуществ указал на то, что даже не имея абсолютного преимущества страна может сконцентрироваться на товаре, по которому есть сравнительное преимущество, определяемое через альтернативную стоимость. С 70-х годов XIX века развивается неоклассическая школа, продолжающая и развивающая идеи Смита и Рикардо, но вводящая новое понятие предельных величин.

Свободная торговля, основанная на идеях классической и неоклассической школ, была мейнстримом в экономической науке до начала «Долгой депрессии» (с 1873 по 1896 гг.), ответом на которую стал возврат к протекционизму крупнейших экономик, за исключением Великобритании. «Великая депрессия» 30-х годов привела к становлению нового экономического учения – Кейнсианства, которое предполагало вмешательство государства в экономику и допускало меры защиты национального производителя в условиях кризиса.

Рост тарифов, валютные войны и торговые ограничения продолжались до окончания Второй мировой войны и установления Бреттон-Вудской системы. А с возникновением в 1970-х годах монетаризма мир опять возвратился к классическому либерализму, но уже с акцентом на денежно-кредитную политику.

Следующая теория международной торговли – концепция Хекшера – Олина. Это неоклассическая модель, которая объясняет структуру глобальных экспортно-импортных отношений не через технологические различия (как у Рикардо), а через обеспеченность стран факторами производства. Участники мирового рынка продают те товары, при производстве которых интенсивно используются избыточный фактор, а импортируют те товары, для которых важен дефицитный фактор производства.

Данная концепция активно использовалась в 1950-1960-е годы для обоснования снижения тарифов: предполагалось, что развитые страны, у которых наблюдается избыток капитала, будут экспортировать капиталоёмкую продукцию в развивающиеся страны с избытком труда, а импортировать соответственно трудоёмкую продукцию. Однако проанализировав статистику экспорта и импорта Соединенных Штатов за 1947 год Василий Леонтьев обнаружил, что США ввозят больше капиталоёмких товаров (парадокс Леонтьева), что противоречит концепции Хекшера – Олина.

Объяснить это противоречие попыталась «Новая теория торговли», которая делает акцент на несовершенную конкуренцию, объяснение внутриотраслевой торговли между странами и анализ не отдельно взятого фактора производства, а взаимоувязку всех факторов.

В настоящее время, как было отмечено выше, мы наблюдаем переход к «новому протекционизму», торговым войнам и тарифам для недружественных стран. Приоритет с экономической эффективности смещается все больше на технологический и ресурсный суверенитет.

Показатели объёмов внешней торговли Соединенных Штатов Америки имеют восходящую тенденцию при одновременном углублении торгового дефицита [4] и росте государственного долга [24]. Так в 2011 году суммарная стоимость экспорта и импорта (общий товарооборот) составила 3,69 трлн. долл., что соответствует чуть менее четверти ВВП. В 2019 году абсолютные значения товарооборота достигли 4,2 трлн. долл. при снижении доли торговли в ВВП до 19,5%, а в 2024 эти показатели составили соответственно 5,4 трлн. долл. и 18,6% ВВП. [12]

За тот же период экспорт с 1,5 трлн. долл. вырос до 3,2 трлн., а импорт – с 2,2 до 4,1 трлн. долл., что соответствует приросту в 113% и 86% соответственно. Опережающие темпы роста импорта привели к тому, что в 2024 году дефицит платежного баланса составил 903,5 млрд. долл. [25]

Объяснить это можно следующими факторами:

1) Доллар является основной резервной валютой, что обеспечивает США возможность эмиссии без значительных последствий для инфляции и курса. Другие страны готовы кредитовать Соединенные Штаты через покупку казначейских облигаций, которые считаются надежным, безрисковым активом;

2) Деиндустриализация, в том числе из-за переноса заводов в Китай, что непосредственно связано с первым фактором. Ведь из-за высокого курса доллара по отношению к валютам развивающихся азиатских стран производство за пределами Соединенных Штатов становится гораздо дешевле.

Это позволяло покупать зарубежные товары на заёмные средства начиная с 80-х годов XX века, наращивая государственный долг.

Далее рассмотрим, как Китайская Народная Республика смогла поменять свою политику в сфере экспорта, причём положительная динамика объемов в этом аспекте не главное, на что стоит обратить внимание. Китай прошел путь от наращивания присутствия в трудоемких отраслях с высокой долей производства товаров народного потребления (до трети в объеме экспорта в начале XX века) к производству и продаже продукции химических отраслей, сложного технологического оборудования, электромобилей и микропроцессоров.

Особо важную роль играют такие категории, как электромобили (порядка 25% от всего глобального экспорта), литий-ионные батареи (половина мирового экспорта) и солнечные панели (78%).

Количественно экспорт Китая вырос с 2,3 трлн. долл. в 2015 году до 3,5 трлн. долл. к 2025 году. В 2009 году Китайская Народная Республика обошла Соединенные Штаты и Германию став ведущим мировым экспортером до сих пор удерживая лидерство. Из-за того, что экспорт рос значительно быстрее импорта (6,2% против 0,2%), профицит торгового баланса Китая составил в 2024 году 1,2 трлн. долл. [23]

В 2024 году профицит торгового баланса КНР составлял порядка пяти процентов от валового внутреннего продукта (табл. 1) или 990 млрд. долл. По сравнению с 2007 годом, предшествующим мировому финансовому кризису, в абсолютном выражении он вырос на 726 млрд. долл. При этом в процентном отношении положительное сальдо торгового баланса к размеру китайской экономики заметно меньше, чем в 2007 году, когда оно достигало семи процентов.

Таблица 1

Динамика показателей глобальной торговли Китая в 2007-2024 гг.

|

Показатель

|

2007

|

2019

|

2024

|

|

Импорт, млрд. долл.

|

956

|

2079

|

2580

|

|

Доля импорта в

ВВП, %

|

26,47

|

14,67

|

13,77

|

|

Экспорт, млрд.

долл.

|

1220

|

2499

|

3570

|

|

Доля экспорта

в ВВП, %

|

33,78

|

17,63

|

19,05

|

|

Профицит,

млрд. долл.

|

264

|

420

|

990

|

|

ВВП, млрд. долл.

|

3 612

|

14 172

|

18 740

|

|

Доля профицита

в ВВП, %

|

7,31

|

2,96

|

5,28

|

|

Доля внешней

торговли в ВВП, %

|

60,24

|

32,30

|

32,82

|

Объясняется это падение тем, что за последние полтора десятилетия Китайская Народная Республика стала занимать более значительную долю глобальной экономики. То есть несмотря на значительный рост объемов внешней торговли ВВП Китая растет еще более высокими темпами.

Рассмотрим также вопрос о том, какое место занимают обе страны в глобальной торговле через призму количества национальных экономик, для которых ключевым партнером является США или Китай.

Следует отметить, что в начале 2000-х годов Соединенные Штаты были более важным с точки зрения объемов торговли партнером для большинства стран мира, тогда как Китай лидировал у небольшой группы (части азиатских соседей, отдельных государств Африки и Ближнего Востока). А по состоянию на 2024 год около 150 экономик мира больше ориентированы на торговлю с Китаем чем с США (у Америки порядка 60 таких стран-партнеров). [22]

Мы проведем анализ изменения приоритетов в сфере торговли стран, относящимся к 25 самым крупным экономикам мира по внутреннему валовому продукту за 2019 и 2024 гг.

Сравнение США и Китая в сфере мировой торговли проводилось следующим образом. Выбраны 24 страны с крупнейшими экономиками по ВВП (не включая сами объекты исследования). Для определения ключевого торгового партнера для каждой страны из открытых источников собрана информация о размерах экспорта и импорта в миллионах долларов, рассчитаны доли экспорта и импорта Китая и США в структуре каждой страны, а также по этим данным выведены соответствующие ранги. Например, в 2019 году для Германии импорт из США составляет 81,5 млрд. долл. или 6,6% в общей структуре (табл. 2), что позволяет поставить США на третье место среди всех импортёров Германии. Китай же для Германии в том же периоде поставлял в Германию продукции на сумму 124,4 млрд и был главным импортером.

С экспортом же ситуация иная. Теперь Соединенные Штаты занимают первое место с долей в 8,9% от всех поставок из Германии, в КНР же поставляется 7,3% немецкого экспорта, что соответствует третьему месту, так как Франция с 8% опережает Китай по данному показателю.

Таблица 2

Данные о внешней торговле крупнейших экономик с США в 2019 г.

|

|

Импорт из США

млрд. долл.

|

Ранг

|

Импорт из США

%

|

Экспорт в США

млрд. долл.

|

Ранг

|

Экспорт в США

%

|

Сальдо с США

млрд. долл.

|

Объём торговли

с США млрд. долл.

|

|

Китай

|

123

|

3

|

6,0

|

419,3

|

1

|

16,8

|

296,3

|

542,3

|

|

Германия

|

81,5

|

3

|

6,6

|

133,5

|

1

|

8,9

|

52

|

215

|

|

Япония

|

81,4

|

2

|

11,3

|

140,5

|

1

|

19,9

|

59,1

|

221,9

|

|

Индия

|

34,9

|

2

|

7,3

|

54,3

|

1

|

16,8

|

19,4

|

89,2

|

|

Соединенное

королевство

|

67,1

|

2

|

9,7

|

73,5

|

1

|

15,7

|

6,4

|

140,6

|

|

Франция

|

43,8

|

4

|

6,8

|

47,1

|

2

|

8,5

|

3,3

|

90,9

|

|

Италия

|

19

|

7

|

4,2

|

50,9

|

3

|

9,5

|

31,9

|

69,9

|

|

Российская

Федерация

|

13,4

|

4

|

5,5

|

13,2

|

10

|

3,1

|

-0,2

|

26,6

|

|

Бразилия

|

36,6

|

2

|

19,0

|

29,9

|

2

|

13,5

|

-6,7

|

66,5

|

|

Канада

|

230,1

|

1

|

50,1

|

335,7

|

1

|

75,4

|

105,6

|

565,8

|

|

Мексика

|

206,1

|

1

|

45,3

|

358,6

|

1

|

77,9

|

152,5

|

564,7

|

|

Австралия

|

26,1

|

2

|

11,8

|

9,8

|

5

|

3,7

|

-16,3

|

35,9

|

|

Южная Корея

|

62,1

|

2

|

12,3

|

73,6

|

2

|

13,6

|

11,5

|

135,7

|

|

Испания

|

17,4

|

5

|

4,3

|

15,4

|

6

|

4,6

|

-2

|

32,8

|

|

Индонезия

|

17,9

|

2

|

10,7

|

9,3

|

5

|

5,4

|

-8,6

|

27,2

|

|

Нидерланды

|

41,7

|

4

|

8,1

|

29,8

|

5

|

5,2

|

-11,9

|

71,5

|

|

Турция

|

11,8

|

5

|

5,6

|

8,9

|

5

|

5,0

|

-2,9

|

20,7

|

|

Саудовская

Аравия

|

18,9

|

2

|

12,4

|

1,03

|

11

|

0,4

|

-17,87

|

19,93

|

|

Швейцария

|

18,8

|

3

|

6,8

|

43,9

|

2

|

14,0

|

25,1

|

62,7

|

|

Польша

|

7,9

|

7

|

3,0

|

7,3

|

7

|

2,8

|

-0,6

|

15,2

|

|

Аргентина

|

6,3

|

3

|

12,8

|

4,1

|

3

|

6,3

|

-2,2

|

10,4

|

|

Бельгия

|

17,9

|

4

|

5,6

|

23,5

|

4

|

7,5

|

5,6

|

41,4

|

|

Швеция

|

4,7

|

12

|

2,9

|

12,2

|

3

|

7,3

|

7,5

|

16,9

|

|

Сингапур

|

43,9

|

2

|

12,2

|

34,4

|

4

|

8,8

|

-9,5

|

78,3

|

|

ЮАР

|

5,8

|

3

|

6,5

|

6,3

|

3

|

7,0

|

0,5

|

12,1

|

Общий оборот торговли страны с США или Китаем подсчитан как сумма экспорта и импорта. В зависимости от того, чей оборот больше, определялся ведущий партнер. Как возможная альтернатива был проведен подсчет сумм рангов. Сложив ранги по экспорту и импорту для США и Китая, проведя сравнение можно считать ключевым партнером того, у кого это сумма меньше.

Таблица 3

Данные о внешней торговле крупнейших экономик с КНР в 2019 г.

|

|

Импорт из

Китая млрд. долл.

|

Ранг

|

Импорт из

Китая %

|

Экспорт в

Китай млрд. долл.

|

Ранг

|

Экспорт в

Китай %

|

Сальдо с КНР

млрд. долл. |

Объём торговли

с КНР

млрд. долл. |

|

США

|

472

|

1

|

18,4

|

106,6

|

3

|

6,5

|

- 365,4

|

578,6

|

|

Германия

|

124,4

|

1

|

10,0

|

108,3

|

3

|

7,3

|

-16,1

|

232,7

|

|

Япония

|

169,3

|

1

|

23,5

|

134,7

|

2

|

19,1

|

-34,6

|

304

|

|

Индия

|

68,4

|

1

|

14,3

|

17,3

|

3

|

5,4

|

-51,1

|

85,7

|

|

Соединенное

королевство

|

65,5

|

3

|

9,5

|

30,1

|

5

|

6,4

|

-35,4

|

95,6

|

|

Франция

|

59,5

|

2

|

9,3

|

23,4

|

6

|

4,4

|

-36,1

|

82,9

|

|

Италия

|

35,5

|

3

|

7,5

|

14,5

|

9

|

2,8

|

-21

|

50

|

|

Российская

Федерация

|

54,1

|

1

|

21,9

|

57,3

|

1

|

13,4

|

3,2

|

111,4

|

|

Бразилия

|

37,5

|

1

|

19,4

|

63,4

|

1

|

28,7

|

25,9

|

100,9

|

|

Канада

|

56,5

|

2

|

12,4

|

17,5

|

2

|

3,9

|

-39

|

74

|

|

Мексика

|

83

|

2

|

18,2

|

6,9

|

4

|

1,5

|

-76,1

|

89,9

|

|

Австралия

|

56,4

|

1

|

25,5

|

88,8

|

1

|

32,9

|

32,4

|

145,2

|

|

Южная Корея

|

107,2

|

1

|

21,3

|

136,2

|

1

|

25,1

|

29

|

243,4

|

|

Испания

|

32,6

|

3

|

8,7

|

7,6

|

11

|

2,3

|

-25

|

40,2

|

|

Индонезия

|

27,9

|

1

|

16,7

|

44,9

|

1

|

26,2

|

17

|

72,8

|

|

Нидерланды

|

48,2

|

3

|

9,4

|

14,3

|

9

|

2,5

|

-33,9

|

62,5

|

|

Турция

|

19,1

|

3

|

9,1

|

2,7

|

17

|

1,5

|

-16,4

|

21,8

|

|

Саудовская

Аравия

|

28,2

|

1

|

18,4

|

9,8

|

1

|

3,8

|

-18,4

|

38

|

|

Швейцария

|

15,1

|

6

|

5,4

|

21,5

|

4

|

6,9

|

6,4

|

36,6

|

|

Польша

|

30,4

|

2

|

12,3

|

2,7

|

20

|

0,9

|

-27,7

|

33,1

|

|

Аргентина

|

9,3

|

2

|

18,9

|

6,8

|

2

|

10,5

|

-2,5

|

16,1

|

|

Бельгия

|

8,5

|

9

|

2,7

|

6,4

|

11

|

2,1

|

-2,1

|

14,9

|

|

Швеция

|

9,7

|

5

|

6,0

|

7,5

|

8

|

4,7

|

-2,2

|

17,2

|

|

Сингапур

|

49,1

|

1

|

13,7

|

51,6

|

1

|

13,2

|

2,5

|

100,7

|

|

ЮАР

|

16,3

|

1

|

18,5

|

9,6

|

1

|

10,7

|

-6,7

|

25,9

|

Так у в 2024 году у Мексики США и по экспорту (85% или 503 млрд. долл.), и по импорту (42% или 252 млрд. долл.) занимает 1 место, что дает в сумме 2 балла и 755 млрд. долл. двухсторонних объёмов торговли. А Китай второй среди импортеров (21% или 130 млрд. долл.) и третий среди экспортеров (9% или 1,5 млрд. долл.), что соответствует пяти баллам и 140 млрд. долл. торгового оборота. Следовательно, для Мексики именно Соединенные Штаты являются ключевым партнером по внешней торговле (табл. 3).

В 2019 году практически у всех крупных экономик США были в первой десятке торговых партнёров по импорту и экспорту за исключением Швеции, у которой Соединённые штаты занимали 12 место по импорту, а также Саудовской Аравии с 11 местом по экспорту.

Распределение стран по рангу объемов импорта из Соединенных Штатов выглядит следующим образом: первое место Америка занимает у двух стран; второе место у девяти и третье место у пяти. Общая сумма баллов по рангам составила 87.

Ситуация с экспортом такая: 1 место – 7 стран; 2 и 3 места – по 4 страны; сумма рангов - 89.

В случае Китаем у всех торговых партнеров без исключения по импорту он в десятке крупнейших поставщиков, а по экспорту у четырёх стран (Испания, Турция, Польша, Бельгия) КНР не входит в Топ-10.

У 12 стран Китай является ключевым торговым партнером по импорту, и у 8 по экспорту. Сумма рангов: 57 баллов по импорту и 127 по экспорту. Если у США ранги распределены равномерно, то у Китая явно виден перекос в сторону продажи товаров зарубежным партнерам.

Далее рассмотрим, как изменилась ситуация в 2024 году.

Сразу можно отметить, что торговля Российской Федерации с Соединенными Штатами упала практически до нуля из-за санкций. Поэтому с четвертого места по импорту в Россию и десятого по экспорту США опустились на 99 и 62 места соответственно.

Однако в отличие от 2019 года для всех остальных стран в двухсторонней торговле Америка входит в первую десятку. Распределение стран по рангу объемов импорта практически не изменилось. По экспорту распределение следующее:1 место – 8 стран; 2 место - 7 стран; 3 место – 2 страны.

Таблица 4

Данные о внешней торговле крупнейших экономик с США в 2024 г.

|

|

Импорт из США

млрд. долл.

|

Ранг

|

Импорт из США

%

|

Экспорт в США

млрд. долл.

|

Ранг

|

Экспорт в США

%

|

Сальдо с США

млрд. долл.

|

Объём торговли

с США млрд. долл.

|

|

Германия

|

95,4

|

2

|

7,1

|

170

|

1

|

11,0

|

74,6

|

265,4

|

|

Япония

|

84,9

|

2

|

12,0

|

141,5

|

1

|

21,0

|

56,6

|

226,4

|

|

Индия

|

39

|

4

|

5,7

|

79,4

|

1

|

18,0

|

40,4

|

118,4

|

|

Соединенное

королевство

|

92

|

2

|

12,0

|

71,7

|

1

|

15,0

|

-20,3

|

163,7

|

|

Франция

|

57,5

|

4

|

7,7

|

55,5

|

2

|

8,7

|

-2

|

113

|

|

Италия

|

27,3

|

6

|

4,6

|

68,1

|

2

|

11,0

|

40,8

|

95,4

|

|

Российская

Федерация

|

0,53

|

99

|

0,9

|

3,3

|

62

|

0,8

|

2,77

|

3,83

|

|

Бразилия

|

43,2

|

2

|

16,0

|

40,9

|

2

|

12,0

|

-2,3

|

84,1

|

|

Канада

|

266,3

|

1

|

50,0

|

419,8

|

1

|

77,0

|

153,5

|

686,1

|

|

Мексика

|

252,1

|

1

|

42,0

|

503,2

|

1

|

85,0

|

251,1

|

755,3

|

|

Австралия

|

34,7

|

2

|

12,0

|

14,7

|

5

|

5,4

|

-20

|

49,4

|

|

Южная Корея

|

72,5

|

2

|

12,0

|

128,4

|

2

|

20,0

|

55,9

|

200,9

|

|

Испания

|

29,3

|

5

|

6,8

|

18,5

|

6

|

4,9

|

-10,8

|

47,8

|

|

Индонезия

|

12,1

|

4

|

5,2

|

26,6

|

2

|

10,0

|

14,5

|

38,7

|

|

Нидерланды

|

61,8

|

2

|

10,0

|

38

|

5

|

5,6

|

-23,8

|

99,8

|

|

Турция

|

16,2

|

5

|

5,0

|

16,4

|

3

|

5,9

|

0,2

|

32,6

|

|

Саудовская

Аравия

|

19,8

|

2

|

8,6

|

2,8

|

7

|

3,5

|

-17

|

22,6

|

|

Швейцария

|

30,2

|

3

|

8,2

|

73,9

|

1

|

17,0

|

43,7

|

104,1

|

|

Польша

|

19

|

3

|

5,1

|

12,6

|

8

|

3,3

|

-6,4

|

31,6

|

|

Аргентина

|

6,2

|

3

|

10,0

|

6,5

|

2

|

8,3

|

0,3

|

12,7

|

|

Бельгия

|

21,9

|

4

|

6,0

|

29,7

|

4

|

8,0

|

7,8

|

51,6

|

|

Швеция

|

7,3

|

9

|

3,9

|

17,1

|

3

|

9,0

|

9,8

|

24,4

|

|

Сингапур

|

55,8

|

2

|

14,0

|

44

|

4

|

9,2

|

-11,8

|

99,8

|

|

ЮАР

|

7

|

4

|

7,0

|

8,2

|

2

|

8,2

|

1,2

|

15,2

|

За пять лет у шести стран США по рангу в импорте переместились на несколько позиций вверх и у четырех вниз. По экспорту 7 стран стали активнее торговать с Америкой и только у России рейтинг экспорта из Соединенных Штатов упал на 52 пункта.

Для того, чтобы оценить правдоподобие гипотезы о сохранении США своих позиций среди крупных торговых партнеров, рассчитаем t-критерий по зависимым выборкам. Данными в нашем случае будут выступать доли экспорта и импорта 25 стран в процентах за 2019 и 2024 гг.

(1)

(1)

где:

Md – средняя разность;

σ2m – дисперсия разностей;

n – число стран.

Критическое значение t-критерия на уровне значимости α= 0,05 и 24-мя степенями свободы равно 2,06. Для США по доле импорта в странах партнерах t-критерий равен -0,7, а по доле экспорта +3,2. Следовательно нулевая гипотеза об отсутствии значимых различий в первом случае не может быть отвергнута, а во втором наоборот – применяется альтернативная гипотеза. Значит позиции Соединённых штатов как ключевого партнера-поставщика для крупнейших экономик мира не изменились, а как покупателя – укрепились.

К 2024 году у пяти стран по импорту и по экспорту Китай стал занимать более высокую позицию. По импорту ни одна страна не стала взаимодействовать с КНР слабее. А вот по экспорту снижение наблюдается у пяти государств.

По собранным нами данным наблюдается следующая картина. У первых пяти экономики мира США является ключевым партнером по экспорту и занимает только первые места что в 2019, что в 2024 годах. Китай же является абсолютным лидером по импорту в этих странах за исключением Англии в 2019 году, когда ключевым партнером была Германия, и США в 2024, когда Мексика обошла Китай на 2%.

Стоит отметить, что Канада и Мексика не просто являются ключевыми партнерами США. Импорт из Соединенных Штатов в 2024 году составил для Мексики 42%, а для Канады – 50%. По экспорту их доля составила 85% и 77% соответственно. У других стран, у которых США занимают первое место в экспорте эта доля в среднем 16%, по импорту для вторых мест (первых просто нет) этот показатель равен 11%.

Таблица 5

Данные о внешней торговле крупнейших экономик с КНР в 2024 г.

|

|

Импорт из

Китая млрд. долл.

|

Ранг

|

Импорт из

Китая %

|

Экспорт в

Китай млрд. долл.

|

Ранг

|

Экспорт в

Китай %

|

Сальдо с КНР

млрд. долл. |

Объём торговли

с КНР

млрд. долл. |

|

США

|

462,6

|

2

|

14,0

|

143,6

|

3

|

7,1

|

- 319

|

606,2

|

|

Германия

|

169,5

|

1

|

13,0

|

94,6

|

5

|

5,9

|

-75

|

264,1

|

|

Япония

|

167,1

|

1

|

23,0

|

124,6

|

2

|

19,0

|

-42,5

|

291,7

|

|

Индия

|

126,9

|

1

|

19,0

|

14,9

|

5

|

3,5

|

-112

|

141,8

|

|

Соединенное

королевство

|

98,5

|

1

|

13,0

|

46,48

|

2

|

9,7

|

-52

|

144,98

|

|

Франция

|

77,8

|

2

|

10,0

|

26,4

|

7

|

4,1

|

-51,4

|

104,2

|

|

Италия

|

54,5

|

2

|

9,2

|

16,07

|

11

|

2,5

|

-38,43

|

70,57

|

|

Российская

Федерация

|

115

|

1

|

39,1

|

130

|

1

|

31,2

|

15

|

245

|

|

Бразилия

|

69,2

|

1

|

25,0

|

94,4

|

1

|

28,0

|

25,2

|

163,6

|

|

Канада

|

62,6

|

2

|

12,0

|

21,1

|

2

|

3,9

|

-41,5

|

83,7

|

|

Мексика

|

129,8

|

2

|

21,0

|

9,1

|

3

|

1,5

|

-120,7

|

138,9

|

|

Австралия

|

75,7

|

1

|

27,0

|

102,3

|

1

|

37,0

|

26,6

|

178

|

|

Южная Корея

|

139,9

|

1

|

23,0

|

132,9

|

1

|

20,5

|

-7

|

272,8

|

|

Испания

|

46,6

|

2

|

11,0

|

7,7

|

12

|

2,0

|

-38,9

|

54,3

|

|

Индонезия

|

37,9

|

1

|

32,0

|

62,7

|

1

|

24,0

|

24,8

|

100,6

|

|

Нидерланды

|

53,2

|

4

|

8,7

|

22,1

|

8

|

3,3

|

-31,1

|

75,3

|

|

Турция

|

44,9

|

1

|

14,0

|

3,4

|

20

|

1,3

|

-41,5

|

48,3

|

|

Саудовская

Аравия

|

55,7

|

1

|

24,0

|

7,5

|

2

|

9,2

|

-48,2

|

63,2

|

|

Швейцария

|

20,3

|

6

|

5,5

|

42,3

|

3

|

9,5

|

22

|

62,6

|

|

Польша

|

55,1

|

2

|

15,0

|

3,6

|

20

|

0,1

|

-51,5

|

58,7

|

|

Аргентина

|

11,7

|

2

|

19,0

|

6

|

4

|

7,7

|

-5,7

|

17,7

|

|

Бельгия

|

12,9

|

6

|

3,5

|

6,7

|

10

|

1,8

|

-6,2

|

19,6

|

|

Швеция

|

11,9

|

5

|

6,4

|

7,2

|

11

|

3,8

|

-4,7

|

19,1

|

|

Сингапур

|

56,7

|

1

|

14,0

|

70,7

|

1

|

15,0

|

14

|

127,4

|

|

ЮАР

|

21,8

|

1

|

22,0

|

12,4

|

1

|

12,0

|

-9,4

|

34,2

|

Для более глубокого анализа степени зависимости страны от партнера во внешней торговле целесообразно использовать показатель торговой концентрации, который предлагаем рассчитывать, как индекс Херфиндаля-Хиршмана (HHI):

![]() (2)

(2)

где Si – доля торгового партнера в общем объёме экспорта или импорта.

Данный индекс позволяет количественно оценить, насколько внешняя торговля страны зависит от ограниченного числа партнеров. Значение индекса ниже 1 000 соответствует низкой концентрации, более 1 800 – сильной зависимости от страны-контрагента в глобальной торговле. Также для сравнения приведем данные по внешней торговле в разрезе стран для России и Индонезии, как стран с самой крупной долей импорта из КНР, соответственно 39% и 32%.

Таблица 6

Анализ концентрации торговли у Канады и Мексики в 2023 г.

|

Канада

|

Мексика

| ||||||||||

|

Импорт

|

S2

|

Экспорт

|

S2

|

Импорт

|

S2

|

Экспорт

|

S2

| ||||

|

млрд. долл.

|

%

|

млрд. долл.

|

%

|

млрд. долл.

|

%

|

млрд. долл.

|

%

| ||||

|

277

|

50

|

2 488

|

439

|

77

|

5 985

|

256

|

43

|

1 832

|

475

|

80

|

6 386

|

|

66

|

12

|

142

|

23

|

4

|

16

|

114

|

19

|

365

|

18

|

3

|

9

|

|

34

|

6

|

38

|

12

|

2

|

4

|

21

|

4

|

13

|

9

|

2

|

2

|

|

18

|

3

|

11

|

11

|

2

|

4

|

21

|

3

|

12

|

9

|

1

|

2

|

|

15

|

3

|

8

|

7

|

1

|

1

|

20

|

3

|

11

|

5

|

1

|

1

|

|

10

|

2

|

3

|

6

|

1

|

1

|

14

|

2

|

6

|

4

|

1

|

1

|

|

10

|

2

|

3

|

5

|

1

|

1

|

14

|

2

|

5

|

4

|

1

|

0

|

|

10

|

2

|

3

|

5

|

1

|

1

|

13

|

2

|

5

|

4

|

1

|

0

|

|

7

|

1

|

2

|

4

|

1

|

0

|

12

|

2

|

4

|

3

|

0

|

0

|

|

7

|

1

|

2

|

4

|

1

|

0

|

12

|

2

|

4

|

3

|

0

|

0

|

|

6

|

1

|

1

|

4

|

1

|

0

|

9

|

1

|

2

|

3

|

0

|

0

|

|

6

|

1

|

1

|

3

|

1

|

0

|

9

|

1

|

2

|

2

|

0

|

0

|

|

HHI

|

|

2 701

|

|

|

6 015

|

|

|

2 259

|

|

|

6 403

|

Как можно заметить, индекс концентрации по экспорту продукции в Соединенные Штаты составил у обеих стран чуть более 6 000, а по импорту около 2 600. Это позволяет сделать вывод об очень сильной ориентации на рынок США. Причем экспорт зависит от экономической конъюнктуры Соединенных Штатов до такой степени, что изменения в торговой политике или колебания внутреннего спроса могут оказать значительное влияние на макроэкономические показатели Канады и Мексики.

Таблица 7

Анализ концентрации торговли у России и Индонезии в 2023 г.

|

РФ

|

Индонезия

| ||||||||||

|

Импорт

|

S2

|

Экспорт

|

S2

|

Импорт

|

S2

|

Экспорт

|

S2

| ||||

|

млрд. долл.

|

%

|

млрд. долл.

|

%

|

млрд. долл.

|

%

|

млрд. долл.

|

%

| ||||

|

130

|

65

|

4 225

|

115

|

35

|

1 237

|

87

|

36

|

1 303

|

67

|

24

|

564

|

|

5

|

3

|

6

|

67

|

20

|

420

|

19

|

8

|

62

|

31

|

11

|

121

|

|

9

|

4

|

18

|

44

|

13

|

181

|

15

|

6

|

39

|

18

|

6

|

41

|

|

25

|

13

|

156

|

25

|

8

|

58

|

13

|

5

|

29

|

17

|

6

|

36

|

|

10

|

5

|

23

|

18

|

6

|

30

|

11

|

5

|

21

|

13

|

5

|

21

|

|

3

|

2

|

2

|

9

|

3

|

8

|

9

|

4

|

14

|

10

|

4

|

13

|

|

2

|

1

|

1

|

10

|

3

|

10

|

8

|

3

|

11

|

10

|

4

|

13

|

|

4

|

2

|

4

|

7

|

2

|

5

|

6

|

2

|

6

|

10

|

4

|

13

|

|

3

|

2

|

2

|

8

|

2

|

6

|

5

|

2

|

4

|

7

|

2

|

6

|

|

2

|

1

|

1

|

7

|

2

|

4

|

5

|

2

|

4

|

5

|

2

|

3

|

|

2

|

1

|

1

|

3

|

1

|

1

|

4

|

2

|

2

|

4

|

1

|

2

|

|

2

|

1

|

1

|

4

|

1

|

2

|

2

|

1

|

1

|

4

|

1

|

2

|

|

HHI

|

|

4 439

|

|

|

1 961

|

|

|

1 496

|

|

|

835

|

По приведенным в таблице 7 данным можно сказать, что у Индонезии зависимость от торговли с Китаем в сфере экспорта слабая, а в сфере импорта умеренная. В Российская Федерация наблюдается серьёзная зависимость от КНР во внешней торговле, причем в области импорта она проявляется заметно сильнее.

Интересна динамика данного показателя в России. До эпидемии коронавируса и введения санкций в отношении нашей страны индекс концентрации был равен 716 по импорту и 456 по экспорту, что соответствует высокой диверсификации внешней торговли. Доля экспорта из Китая выросла за пять лет на 22%, а импорта на 43%.

Надо отметить, что большой показатель концентрации внешней торговли не всегда носит исключительно негативный характер. В условиях развитой институциональной среди и инфраструктуры, а также при наличии устойчивых глобальных экономических связей данный фактор может способствовать снижению транзакционных издержек, углублению специализации и повышению эффективности производства. Но все же в долгосрочной перспективе чрезмерная зависимость от одного или нескольких крупных партнёров повышает уязвимость национальной экономики к внешним шокам.

В 2001 году более 80 процентов стран имели больший объём двусторонней торговли с Америкой, чем с Китаем. К 2018 году, этот показатель снизился до чуть более 30 процентов — 139 из 202 стран, по которым имелись данные, торговали с Китаем больше, чем с Соединенными Штатами. Преимущество Китая в международных торговых отношениях только увеличилось после торговой войны с США в 2018–2019 годах. Около 70 процентов стран мира, или 145 из 205 стран в 2023 году торговали с Китаем больше, чем с Америкой, и более половины всех экономик сейчас торгуют с Китаем вдвое больше, чем Соединенными Штатами. Из 25 крупнейших экономик уже лишь 28% (семь стран) торгуют с Китаем в 2 раза больше и только 12% имеют аналогичный перевес в пользу США. [22]

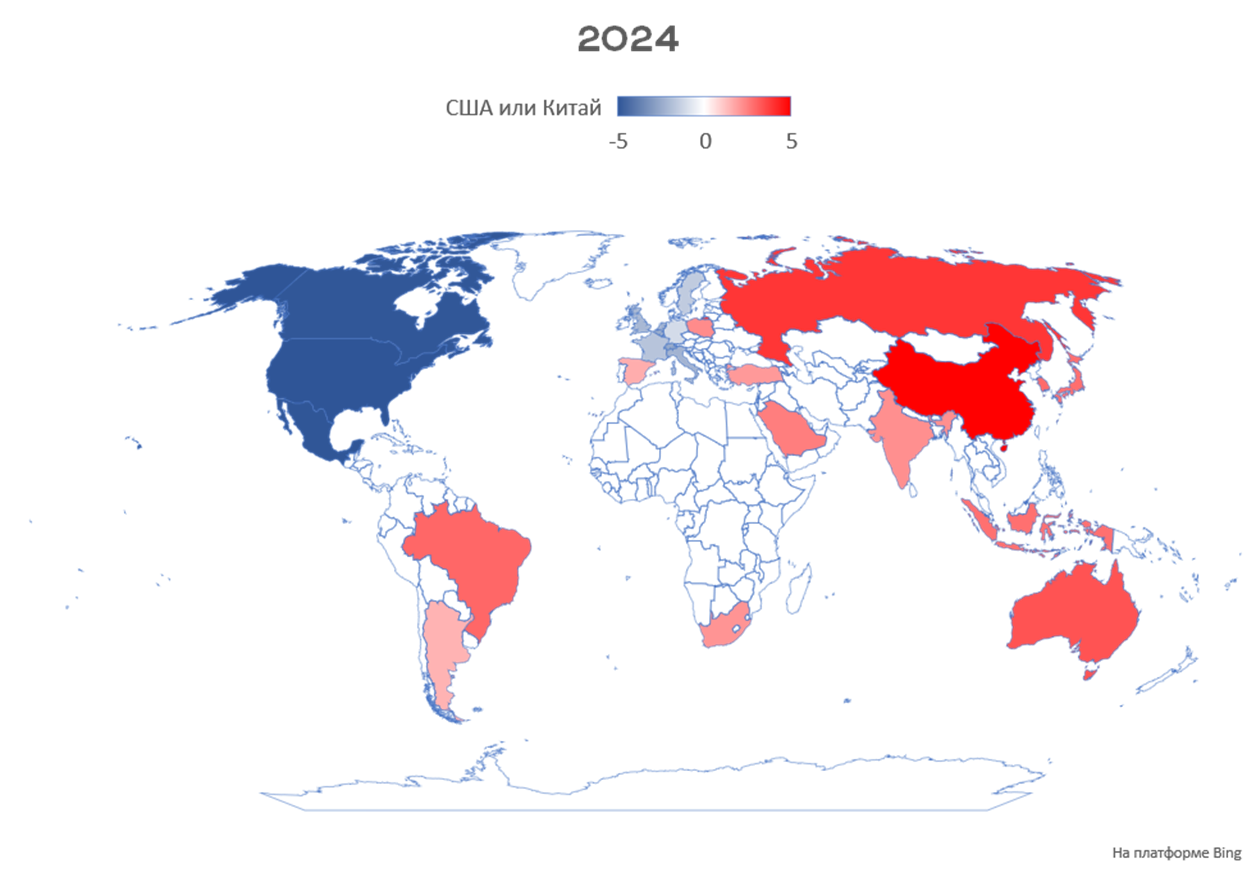

Ниже представлена карта с распределением 25 крупнейших национальных экономик по признаку торгового партнерства в 2024 году (рис.1).

Рисунок 1. Распределение ключевых торговых партнеров Соединенных Штатов и Китая за 2024 год

Cоставлено автором по источникам: [12, 25].

Экономики, торгующие с той или иной страной более интенсивно, показаны темным красным (для Китая – блок Б) или синим (для Соединенных Штатов – блок А) цветом. В качестве основного показателя торговой интеграции между двумя экономиками мы рассматриваем двусторонние торговые потоки (т.е. экспорт плюс импорт).

Как видно Африка, Азия, Океания и Южная Америка больше торгует с Китаем, а Европа и Северная Америка с Соединенными штатами. При помощи U-критерия Манна-Уитни, который используется для выявления взаимозависимостей в двух выборках по какому-либо количественному критерию, оценим эту дифференциацию. Для этого внесем в таблицу 8 данные о торговых блоках, странах, разности объемов торговли с США и КНР, а также ранги получившихся разностей. Отрицательное значение будет соответствовать превышению торговли с Соединенными Штатами.

Таблица 8

Данные для расчета U-критерия Манна – Уитни за 2024 год

|

Блок

|

Страна

|

Разность объемов торговли США и КНР, млрд. долл.

|

Ранг

|

|

А

|

Мексика

|

-616,4

|

24

|

|

А

|

Канада

|

-602,4

|

23

|

|

А

|

Швейцария

|

-41,5

|

22

|

|

А

|

Бельгия

|

-32

|

21

|

|

А

|

Италия

|

-24,83

|

20

|

|

А

|

Нидерланды

|

-24,5

|

19

|

|

А

|

Англия

|

-18,72

|

18

|

|

А

|

Франция

|

-8,8

|

17

|

|

А

|

Швеция

|

-5,3

|

16

|

|

А

|

Германия

|

-1,3

|

15

|

|

Б

|

Аргентина

|

5

|

14

|

|

А

|

Испания

|

6,5

|

13

|

|

Б

|

Турция

|

15,7

|

12

|

|

Б

|

ЮАР

|

19

|

11

|

|

Б

|

Индия

|

23,4

|

10

|

|

А

|

Польша

|

27,1

|

9

|

|

Б

|

Сингапур

|

27,6

|

8

|

|

Б

|

Саудовская

Аравия

|

40,6

|

7

|

|

Б

|

Индонезия

|

61,9

|

6

|

|

Б

|

Япония

|

65,3

|

5

|

|

Б

|

Южная Корея

|

71,9

|

4

|

|

Б

|

Бразилия

|

79,5

|

3

|

|

Б

|

Австралия

|

128,6

|

2

|

|

Б

|

РФ

|

241,17

|

1

|

Эмпирическое значение U-критерия составило 5, что меньше 37, соответствующего критического значения для уровня значимости α = 0,05. Следовательно, разделение по географическому признаку, описанное нами выше действительно оказывает влияние на выбор основного партнера.

Следующее, что стоит отметить, это особенности внешней торговли европейских стран. Как видно на рисунке 1 ни Китай, ни США не обладают ощутимым преимуществом в Европе. Для 10 крупнейших экономик Европы главным партнером обычно выступает другая европейская страна. Так для Бельгии, Нидерландов, Франции, Польши, Швеции и Италии это Германия, а для Испании – Франция. У восьми европейских стран из выбранного нами перечня вторым по объемам торговли выступает также европейская страна, третьим партнером - у семи государств. Соединенные Штаты являются крупнейшим партнером только для Германии и Англии. Таким образом можно выделить Европу отдельным блоком с устойчивыми историческими связами в сфере торговли.

Заключение

Как видно из истории международной экономики, периоды свободной торговли чередуются с переходом к протекционизму. Меняются и концепции, объясняющие выгоды от глобализации, в соответствии с эволюционным этапом экономической науки.

Периоды максимально открытой экономики обычно совпадают с эпохами доминирования одной сверхдержавы. В XIX веке во время «Pax Britannica» активно продвигались идеи свободной торговли, при снижении влияния Великобритании наблюдалось повсеместное введение тарифов и усиление протекционизма. Во второй половине XX века уже Соединенные Штаты через Всемирную торговую организацию, Международный валютный фонд и Генеральное соглашение по тарифам и торговле выстраивали глобальную системы без заградительных барьеров. С начала XXI века Китай становится сильным конкурентом для США и претендует на звание нового гегемона.

Еще одним триггером снижения объемов международной торговли выступают крупные кризисы. Вполне возможно финансовый кризис 2008 года и пандемия 2020 года стали аналогичными точками разворота для современного этапа развития.

В настоящее время мы наблюдаем трансформацию глобальной торговой модели и фундаментальный переход от неолиберальной парадигмы свободной торговли к модели «геополитической фрагментации». Глобальные цепочки добавленной стоимости перестраиваются таким образом, чтобы обеспечить национальную безопасность и формирование дружественных торговых блоков. Технические стандарты, экспортный контроль в сфере высоких технологий, экологические требования и углеродный налог сегодня выступают скрытым дополнениям к обычным пошлинам.

Сравнение торговых отношений США и Китая с остальным миром за последние 25 лет выявляет в корне различные тенденции. КНР становится центральным узлом глобальной торговли, заменив Соединенные Штаты для многих стран, превратившись в экспортера высокотехнологичной продукции для развивающихся рынков и глобального юга.

Китай при помощи программы «Один пояс – один путь» смог успешно заместить Соединённые Штаты в качестве ключевого торгового партнера на развивающихся рынках Азии и Африки. Причём не только в качестве экспортера трудоёмкой продукции, как это было ещё два десятилетия назад, но и как альтернатива поставкам западных технологичных товаров.

При этом углубляющиеся, но все более несбалансированные торговые отношения Китая также отражают депрессивное состояние внутренней китайской экономики. Завершение китайского бума на рынке недвижимости оставило большую брешь во внутреннем спросе и ослабило доверие среди частного сектора и потребителей. С начала пандемии экспорт товаров из Китая вырос на триллион долларов, в то время как импорт не успевает за этим ростом.

В целом за последние двадцать лет наблюдается рост количества стран, у которых Китай является более значимым партнером чем США. Однако среди 25 крупнейших по ВВП экономик мира позиции Соединенных Штатов остаются на прежнем уровне. Это говорит о том, что развитые страны сохраняют приверженность традиционным трансатлантическим связям, что ограничивает возможности полной торговой доминации КНР.

США сохранили статус лидера в отрасли высокотехнологичных инноваций и кредитно-финансовой сфере, однако вынуждены адаптироваться к конкуренции с Китаем. Америка переходит к модели защищенных цепочек поставок и укреплению связей с основными союзниками, делая акцент на крупнейших экономиках мира.

На наш взгляд сегодня мы находимся в нисходящей фазе цикла глобализации и переходим от максимизации эффективности (выбор самого дешёвого поставщика в мире) к развитию внутреннего производства или торговле с самыми надёжными союзниками. Однако, согласно логике циклов, последующее за протекционизмом удорожание товаров со временем снова создаст спрос на либерализацию торговли.

Источники:

2. Елисеева И.И. Бизнес-статистика. / учебник и практикум для вузов— 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2026. – 444 c.

3. Болаев А.В., Бондаренко В.А. Вопросы повышения роли Китая в мировой экономике в контексте реализации стратегической инициативы «Один пояс и один путь» // Экономические отношения. – 2024. – № 1. – c. 177-194. – doi: 10.18334/eo.14.1.120643.

4. Бюро переписи населения США. [Электронный ресурс]. URL: https://www.census.gov/foreign-trade/statistics/highlights/top/top1112yr.html (дата обращения: 18.03.2026).

5. Гостев Д. В. Перспективы БРИКС в условиях эскалации геополитической обстановки // Экономические отношения. – 2025. – № 3. – c. 657-674. – doi: 10.18334/eo.15.3.123449.

6. Демидова О. А., Малахов Д. И. Эконометрика. / учебник и практикум для вузов— 2-е изд., перераб. и доп. - Москва : Издательство Юрайт, 2026.

7. Ильин И. В., Леонова О. Г. Политическая глобалистика. / учебник и практикум для вузов. - Москва : Издательство Юрайт, 2026. – 216 c.

8. Кефели И. Ф., Выходец Р. С. Глобалистика. Экополитология. / учебник для вузов— 3-е изд., испр. и доп. - Москва : Издательство Юрайт, 2026. – 197 c.

9. Козырев А.С. Эволюция теорий международной торговли в XX–XXI вв. // Экономическая наука современной России. – 2024. – № 4. – c. 128-140. – doi: 10.33293/1609-1442-2024-4(107)-128-140.

10. Комиссаров А.А. Развитие таможенного сотрудничества Российской Федерации и Китайской Народной Республики на основе модели стратегического развития двустороннего торгового сотрудничества // Экономические отношения. – 2021. – № 2. – c. 303-318. – doi: 10.18334/eo.11.2.112282.

11. Мао Шо Особенности отношений Китай — периферия и факторы, их определяющие // Вестник Московского университета. Серия 27. Глобалистика и геополитика. – 2025. – № 2. – c. 74-95. – doi: 110.56429/2414489420255127495.

12. Статистика стран и регионов. Объем международной торговли США - Statbase. [Электронный ресурс]. URL: https://statbase.ru/data/usa-merchandise-trade/ (дата обращения: 10.02.2026).

13. Пинчук В. Н., Рязанцев С. В., Соколан Д. С. Китайские инвестиции и китайская миграция в Европейском союзе: тренды, особенности, последствия // Экономические отношения. – 2025. – № 2. – c. 397-414. – doi: 10.18334/eo.15.2.122953.

14. Пономаренко Л.В., Сидоров Д.А., Забелла А.А. Инициатива Один пояс, один путь как способ соединения Китая с миром // Дипломатическая служба. – 2018. – № 1. – c. 42-48.

15. Потапов М. Обострение противоречий между КНР и США и перспективы двусторонних экономических отношений // Мировая экономика и международные отношения. – 2025. – № 6. – c. 92-102. – doi: 10.20542/0131-2227-2025-69-6-92-102.

16. Потапов М., Котляров Н. Эволюция подходов Китая к экономической интеграции в АТР // Мировая экономика и международные отношения. – 2024. – № 2. – c. 63-72. – doi: 10.20542/0131-2227-2024-68-2-63-72.

17. Смыр Е.И. Глобализация мировой экономики: положительные и отрицательные стороны процесса // Вестник МФЮА. – 2022. – № 2. – c. 7-14. – url: https://doi:10.52210/2224669X_2022_2_7.

18. Болаев А.В., Мантаева Э.И. Товарный экспорт КНР в контексте реализации стратегической инициативы «Один пояс и один путь» // Экономические отношения. – 2024. – № 2. – c. 387-404. – doi: 10.18334/eo.14.2.121098.

19. Черных Е. О., Ефимова Н. А. Перспективы социально-экономического сотрудничества России и Китая // Экономические отношения. – 2023. – № 4. – c. 831-844. – doi: 10.18334/eo.13.4.119211.

20. Bown C. US-China Trade War Tariffs: An Up-to-Date Chart. PIIE, 12.04.2025. [Электронный ресурс]. URL: https://www.piie.com/research/piie-charts/2019/us-china-trade-war-tariffs-date-chart (дата обращения: 11.03.2026).

21. Campbell K., Doshi R. Underestimating China: Why America Needs a New Strategy. Foreign Affairs, May/June 2025. [Электронный ресурс]. URL: https://www.foreignaffairs.com/china/underestimating-china (дата обращения: 10.02.2026).

22. China versus America on global trade. [Электронный ресурс]. URL: https://interactives.lowyinstitute.org/features/china-versus-america-on-global-trade/#map (дата обращения: 21.01.2026).

23. Engine of Global Trade: The Rise and Global Impact of China\\\'s Exports. [Электронный ресурс]. URL: https://andamanpartners.com/2025/09/engine-of-global-trade-the-rise-and-global-impact-of-chinas-exports/ (дата обращения: 27.01.2026).

24. Fiscal Data. [Электронный ресурс]. URL: https://fiscaldata.treasury.gov/americas-finance-guide/national-debt/] (дата обращения: 18.01.2026).

25. International Trade in Goods and Services. [Электронный ресурс]. URL: https://www.bea.gov/data/intl-trade-investment/international-trade-goods-and-services (дата обращения: 10.01.2026).

Страница обновлена: 28.07.2026 в 07:29:28

Download PDF | Downloads: 5

Paradigm shifts in global trade: divergence of US and PRC strategies in 2000–2025

Ignatov A.I.Journal paper

Journal of International Economic Affairs

Volume 16, Number 2 (April-June 2026)

Abstract:

The article examines the transformation of international trade strategies pursued by the United States of America and the People’s Republic of China during the first quarter of the 21st century. The study addresses the challenge of identifying quantitative patterns and structural shifts in global trade against the backdrop of the transition from the neoliberal model of a free-market economy to an era of geopolitical fragmentation. The research focuses on the divergence of economic models between the two contemporary superpowers: the consolidation of China’s role as a global supplier with a record trade surplus and the sustained position of the United States as a key buyer.

The article analyzes shift from the paradigm of neoliberal globalization to a phase characterized by geopolitical fragmentation and “new protectionism”.

The article provides the results of the comparative analysis of export-import dynamics between the two leading economies in 2025.

The findings demonstrate that the United States has maintained stable positions as a supplier to the world’s largest economies, while its role as a buyer has even strengthened. It is revealed that China has become a central hub in global trade, particularly within emerging markets. Furthermore, the article identifies a division of countries into blocs based on their predominant trading partners, while European economies continue to prioritize intra-regional linkages.

The article will be of interest to economists, international relations specialists, and researchers studying the transformation of global supply chains.

Keywords: international trade, USA, China, trade balance, global value chains

JEL-classification: F13, F14, F23, F41, F62

References:

Baranovskiy V. (2019). New International Order: Overcoming or Transforming the Existing Pattern?. World Economy and International Relations. 63 (5). 7-23.

Bolaev A.V., Bondarenko V.A. (2024). China's growing role in the global economy in the context of the Belt and Road Initiative. Journal of international economic affairs. 14 (1). 177-194. doi: 10.18334/eo.14.1.120643.

Bolaev A.V., Mantaeva E.I. (2024). Merchandise exports of the PRC in the context of the One Belt and One Road strategic initiative implementation. Journal of International Economic Affairs. 14 (2). 387-404. doi: 10.18334/eo.14.2.121098.

Bown C. US-China Trade War Tariffs: An Up-to-Date Chart. PIIE, 12.04.2025. Retrieved March 11, 2026, from https://www.piie.com/research/piie-charts/2019/us-china-trade-war-tariffs-date-chart

Campbell K., Doshi R. Underestimating China: Why America Needs a New StrategyForeign Affairs, May/June 2025. Retrieved February 10, 2026, from https://www.foreignaffairs.com/china/underestimating-china

Chernyh E. O., Efimova N. A. (2023). Prospects of Russia-China socioeconomic cooperation. Journal of International Economic Affairs. 13 (4). 831-844. doi: 10.18334/eo.13.4.119211.

China versus America on global trade. Retrieved January 21, 2026, from https://interactives.lowyinstitute.org/features/china-versus-america-on-global-trade/#map

Demidova O. A., Malakhov D. I. (2026). Econometrics

Eliseeva I.I. (2026). Business statistics

Engine of Global Trade: The Rise and Global Impact of China\\\'s Exports. Retrieved January 27, 2026, from https://andamanpartners.com/2025/09/engine-of-global-trade-the-rise-and-global-impact-of-chinas-exports/

Fiscal Data. Retrieved January 18, 2026, from https://fiscaldata.treasury.gov/americas-finance-guide/national-debt/]

Gostev D. V. (2025). BRICS prospects amidst the escalating geopolitical situation. Journal of International Economic Affairs. 15 (3). 657-674. doi: 10.18334/eo.15.3.123449.

Ilyin I. V., Leonova O. G. (2026). Political globalism

International Trade in Goods and Services. Retrieved January 10, 2026, from https://www.bea.gov/data/intl-trade-investment/international-trade-goods-and-services

Kefeli I. F., Vyhodets R. S. (2026). Global studies. Ecopolitology

Komissarov A.A. (2021). Development of customs cooperation between the Russian Federation and the People's Republic of China based on the model of strategic development of bilateral trade cooperation. Journal of International Economic Affairs. 11 (2). 303-318. doi: 10.18334/eo.11.2.112282.

Kozyrev A.S. (2024). The Evolution of International Trade Theories in the 20th-21st Centuries. Economics of Contemporary Russia. (4). 128-140. doi: 10.33293/1609-1442-2024-4(107)-128-140.

Mao Sho (2025). Features of China—periphery relations and their determining factors. Vestnik Moskovskogo universiteta. Seriya 27. Globalistika i geopolitika. (2). 74-95. doi: 110.56429/2414489420255127495.

Pinchuk V. N., Ryazantsev S. V., Sokolan D. S. (2025). Chinese investments and migration in the European Union: trends, characteristics and consequences. Journal of International Economic Affairs. 15 (2). 397-414. doi: 10.18334/eo.15.2.122953.

Ponomarenko L.V., Sidorov D.A., Zabella A.A. (2018). One Belt One Road Initiative as a Way of Connecting China with the World. Diplomaticheskaya sluzhba. (1). 42-48.

Potapov M. (2025). Escalation of Contradictions Between China and United States and Prospects for Bilateral Economic Relations. World Economy and International Relations. 69 (6). 92-102. doi: 10.20542/0131-2227-2025-69-6-92-102.

Potapov M., Kotlyarov N. (2024). Evolution of China's Approaches to Economic Integration in the Asia-Pacific Region. World Economy and International Relations. 68 (2). 63-72. doi: 10.20542/0131-2227-2024-68-2-63-72.

Smyr E.I. (2022). Globalization of the World Economy: Positive and Negative Aspects of the Process. Vestnik MFYuA. (2). 7-14.