Модель оценки уровня развития ресурсного потенциала конкурентоспособности предприятия на основе ESG-концепции

Ячменева В.М.1 ![]() , Высочина М.В.1

, Высочина М.В.1 ![]() , Теретышник К.С.1

, Теретышник К.С.1 ![]()

1 Крымский федеральный университет им. В.И. Вернадского, Симферополь, Россия

Скачать PDF | Загрузок: 9

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=90469600

Аннотация:

Актуальность исследования обусловлена необходимостью интеграции принципов устойчивого развития (экологических, социальных и управленческих) в систему управления ресурсами предприятия для обеспечения долгосрочных конкурентных преимуществ. Ресурсный потенциал рассмотрен как совокупность всех доступных предприятию ресурсов, которые могут быть им использованы для формирования, поддержания и развития конкурентных преимуществ на конкретном рынке в течение определенного периода времени. В составе ресурсного потенциала конкурентоспособности выделены взаимосвязанные элементы: материальные ресурсы, финансовые ресурсы, нематериальные ресурсы, человеческие ресурсы, природные и экологические ресурсы, информационные и цифровые ресурсы. Концепция ESG рассмотрена как стратегический элемент ресурсного потенциала конкурентоспособности предприятия. Обозначены направления влияния ESG-принципов на элементы ресурсного потенциала конкурентоспособности предприятия. Предложена модель оценки уровня развития ресурсного потенциала конкурентоспособности предприятия на основе ESG-концепции.

Ключевые слова: конкурентоспособность предприятия, ресурсы, ресурсный потенциал, ESG-концепция, модель оценки

JEL-классификация: M14, O14, L26, Q56

ВВЕДЕНИЕ

Вопросы управления конкурентоспособностью предприятий остаются в фокусе внимания исследователей и практиков на протяжении многих десятилетий, накоплен значительный опыт формирования и развития конкурентных преимуществ, обеспечения устойчивых конкурентных позиций на рынке. Однако современная бизнес-среда (глобальные геополитические изменения и экономические кризисы, ускоренная цифровая трансформация во всех сферах хозяйственной деятельности, кардинальные изменения в потребительских предпочтениях под влиянием цифровизации, ужесточение экологических требований и социальных стандартов) ставит перед организациями принципиально новые задачи, требующие переосмысления традиционных подходов.

В условиях высокой турбулентности рынков компании сталкиваются с необходимостью мобилизации всех доступных ресурсов для оперативного реагирования на изменения внешней среды. В текущей экономической реальности ресурсный потенциал предприятия приобретает стратегическое значение как основа его конкурентоспособности. Оптимальное управление этим потенциалом является ключевым условием закрепления устойчивых рыночных позиций в выбранном сегменте.

На фоне ресурсных ограничений особую актуальность приобретает концепция ЕSG, предлагающая практические инструменты оптимизации ресурсопотребления, механизмы снижения экологической нагрузки, методы повышения социальной ответственности, систему управления корпоративной устойчивостью. Крупнейшие международные и российские корпорации, интегрировавшие принципы устойчивого развития в систему корпоративного управления, уже демонстрируют ощутимые результаты: сокращение экологического следа, рост деловой репутации, увеличение капитализации бизнеса и укрепление конкурентных преимуществ. Сегодня ESG-трансформация рассматривается как ключевой фактор построения эффективного ресурсного потенциала и обеспечения устойчивой конкурентоспособности бизнеса, интеграция ESG-принципов в систему управления ресурсным потенциалом становится не просто трендом, а необходимым условием сохранения и усиления конкурентоспособности предприятий в современной экономической среде.

Цель статьи – построить модель оценки уровня развития ресурсного потенциала конкурентоспособности предприятия на основе концепции ESG.

ОСНОВНОЙ МАТЕРИАЛ

Многолетние исследования феномена конкурентоспособности сформировали обширную базу знаний о ведении конкурентной борьбы. Тем не менее, динамика современных рынков требует существенной корректировки существующих и разработки принципиально новых инструментов поддержания конкурентных позиций. Особую сложность создает отсутствие единого понимания среди экспертов содержательной стороны категории «конкурентоспособность», что делает ее одной из наиболее дискуссионных в современной экономической науке и бизнес-практике.

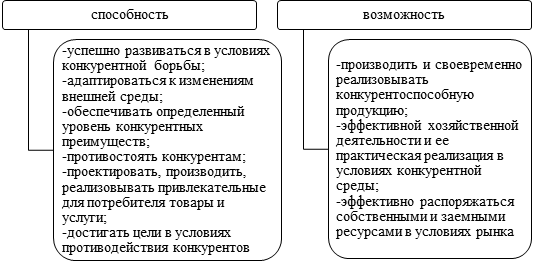

В отечественных исследованиях конкурентоспособность чаще всего рассматривается авторами через ключевые слова «способность» и «возможность» (рисунок 1).

Рис. 1. Подходы к рассмотрению сущности понятия «конкурентоспособность предприятия»

Источник: составлено авторами по [1; 2; 3; 4; 5; 6.].

Следует согласиться с Ю. В. Прилепской и Е. В. Никитюк, которые утверждают, что «конкурентоспособность современных предприятий зависит не только от их способности эффективно производить товары или предоставлять услуги, но и от их готовности адаптироваться к изменяющимся условиям рынка, включая потребности в цифровой трансформации и устойчивом развитии» [4]. Этой же позиции придерживаются А. Б. Бабанов и Р. Х. Шаваев, которые в качестве главного фактора конкурентоспособности предприятия, роста эффективности его деятельности, лояльности потребителей и сохранения финансовой стабильности называют активное использование всех видов современных ресурсов – информационных, коммуникационных, цифровых и компетентностных [1]. Таким образом, конкурентоспособность предприятия – многоаспектное понятие, охватывающее различные аспекты хозяйственной деятельности и управления ей, от имеющихся в наличии всех видов ресурсов (материальных и нематериальных) до компетенций эффективно использовать эти ресурсы.

Уровень конкурентоспособности предприятия определяется большим числом разнообразных факторов внутренней и внешней среды. По нашему мнению, главным внутренним фактором, формирующим конкурентные преимущества предприятия, является его ресурсный потенциал. Становление ресурсного подхода к анализу и укреплению конкурентоспособности предприятий относится к концу ХХ века и связано с такими исследователями, как: Б. Вернерфельт, Дж. Барни, Р. Грант. Сторонники данной концепции выдвигали тезис о прямой зависимости конкурентных позиций предприятия от его ресурсной базы. Согласно их исследованиям, существует четкая корреляция: предприятия с ограниченным объемом и невысокими качественными характеристиками ресурсов демонстрируют сниженные показатели конкурентоспособности, тогда как субъекты хозяйствования, обладающие качественными и разнообразными ресурсами, достигают существенных конкурентных преимуществ [7; 8].

Ресурсный потенциал конкурентоспособности предприятия может быть представлен как совокупность трех взаимосвязанных элементов:

1) ресурсы в традиционном понимании – все материальные и нематериальные средства, которые могут быть направлены на создание товаров и услуг. Ресурсы либо поступают из внешней среды (материальные – сырье, материалы, финансовые, здания и сооружения; нематериальные – человеческие, информационные), либо создаются и накапливаются внутри предприятия (материальные – созданные объекты, доходы предприятия; нематериальные – репутация, имиджевые права, бренд, патенты, технологии, знания, опыт);

2) компетенции – «совокупность применяемых механизмов, основанных на имеющихся навыках и теоретической подготовке, позволяющих оптимально сочетать и применять различные инструменты, включая и те, что дают конкретные конкурентные преимущества и позволяют достигать успеха» [9];

3) способности – «неотделимые от предприятия и производимые им же средства, тесно связанные с квалификацией персонала, со способностями сотрудников рационально использовать существующие возможности для выработки различных благ, попадающих на баланс предприятия» [9].

Д. Барни выделил специальные атрибуты, которыми должны обладать ресурсы, чтобы была возможность сформировать из них конкурентное преимущество:

– ценность (valuable) – ресурс должен быть ценным для того, чтобы использовать его в качестве фактора производства и формировать на его основе конкурентное преимущество;

– редкость (rare) – доступ к ресурсу ограничен для большинства участников рынка;

– неповторимость (inimitable) – ресурс должен быть уникальным и трудно повторимым для конкурентов;

– отсутствие ресурсов-заменителей (non-sustainable) – у ресурса нет очевидных вариантов замены либо переход на другие ресурсы неэффективен как с экономической, так и с организационной точки зрения [8].

М. В. Семибратский и Б. А. Тхориков трансформировали последний атрибут в модели Д. Барни в атрибут «организационные способности», который «предполагает способность предприятия эффективно интегрировать и использовать ресурсы в рамках основной деятельности» [8]. Построенная авторами модель позволяет проанализировать ресурсы предприятия по этим четырем атрибутам и определить уровень устойчивости текущих конкурентных позиций предприятия.

Широкий спектр ресурсов, которые могут быть задействованы в процессе обеспечения конкурентоспособности предприятия, существенно усложняет систему управления ими. В этой связи, помимо классических функций управления ресурсами (поиск, распределение и обеспечение бизнес-процессов), Т. В. Горина выделила некоторые дополнительные:

1) функция трансформации – направлена на преобразование ресурсной базы предприятия в устойчивые конкурентные преимущества и организационные компетенции;

2) воспроизводственная функция – касается нематериальных активов предприятия, которые необходимо конвертировать в долгосрочные конкурентные преимущества, обеспечивающие постоянный доход;

3) оценочная функция – способствует совершенствованию процесса разработки ресурсной стратегии предприятия;

4) функция гармонизации – нацелена на синхронизацию всех процессов, связанных с формированием и использованием ресурсного потенциала предприятия;

5) интеграционная функция – предусматривает объединение вопросов ресурсного обеспечения с аспектами управления качеством, улучшения сервиса, а также учета процесса разработки новой продукции на начальных этапах [10].

Ресурсный потенциал может быть определен как совокупность всех доступных предприятию ресурсов, которые могут быть им использованы для формирования, поддержания и развития конкурентных преимуществ на конкретном рынке в течение определенного периода времени. В составе ресурсного потенциала конкурентоспособности выделим следующие взаимосвязанные элементы: материальные ресурсы, финансовые ресурсы, нематериальные ресурсы, человеческие ресурсы, природные и экологические ресурсы, информационные и цифровые ресурсы (табл. 1).

Таблица 1

Ресурсы предприятия, определяющие его конкурентоспособность

|

Группа

ресурсов

|

Состав

|

|

1. Материальные ресурсы

|

Производственные мощности

предприятия, используемые сырье и материалы, производственная инфраструктура

предприятия

|

|

2. Финансовые ресурсы

|

Капитал предприятия, его финансовая

устойчивость

|

|

3. Нематериальные ресурсы

|

Интеллектуальная собственность

(используемые технологии, патенты), корпоративная культура, бренд, репутация,

управленческие и маркетинговые компетенции

|

|

4. Человеческие ресурсы

|

Квалификация, опыт, компетентность,

мотивация персонала

|

|

5. Природные и экологические

ресурсы

|

Наличие доступа к полезным

ископаемым, природным ресурсам (например, водным), энергоресурсам,

экологическая устойчивость производства

|

|

6. Информационные и цифровые

ресурсы

|

ИТ-инфраструктура предприятия,

система данных, аналитика, система прогнозирования, цифровизация и

автоматизация бизнес-процессов, использование современных цифровых технологий

(AI, IoT, Big Data

и др.)

|

Предложенная структура ресурсного потенциала конкурентоспособности отличается комплексностью и учитывает текущие тренды экономики и общества – цифровую трансформацию и концепцию ESG.

В настоящее время концепция ESG стала предметом активного научного осмысления как в российской, так и в международной академической среде. Многочисленные исследования детально анализируют различные аспекты её применения, включая методические особенности и взаимодействие с другими управленческими подходами. Ряд учёных, в частности Н. В. Барсегян [11], А. А. Воробьев и М. В. Степанова [12], уделяют внимание ресурсной составляющей ESG-управления. При этом вопросы формирования конкурентоспособности предприятия через призму ESG-принципов в ресурсном аспекте изучены явно недостаточно, хотя их важность очевидна, поскольку именно эффективное использование ограниченных ресурсов определяет конкурентные позиции компании.

Согласно позиции, Н. В. Барсегян, ресурсная составляющая ESG рассматривается в контексте экологических факторов и оценивается по таким параметрам, как «декарбонизация, экологичность, ресурсо- и энергоэффективность» [11]. Автор подчеркивает, что совершенствование данных показателей позволяет достичь двойного эффекта: снижения себестоимости продукции за счет уменьшения затрат на энергоресурсы и сырье, а также сокращения вредного воздействия на окружающую среду. Как отмечается в исследовании, повышение энерго- и ресурсоэффективности создает не только экономические преимущества, но и способствует уменьшению загрязнения атмосферы, водных ресурсов и почвы [11]. Безусловно, ресурсный аспект играет ключевую роль в экологической составляющей ESG, способствуя укреплению конкурентных позиций предприятия. Однако важно учитывать, что ресурсные факторы проявляются не только в экологическом, но и в двух других компонентах ESG-концепции – социальной сфере и корпоративном управлении, что требует отдельного рассмотрения.

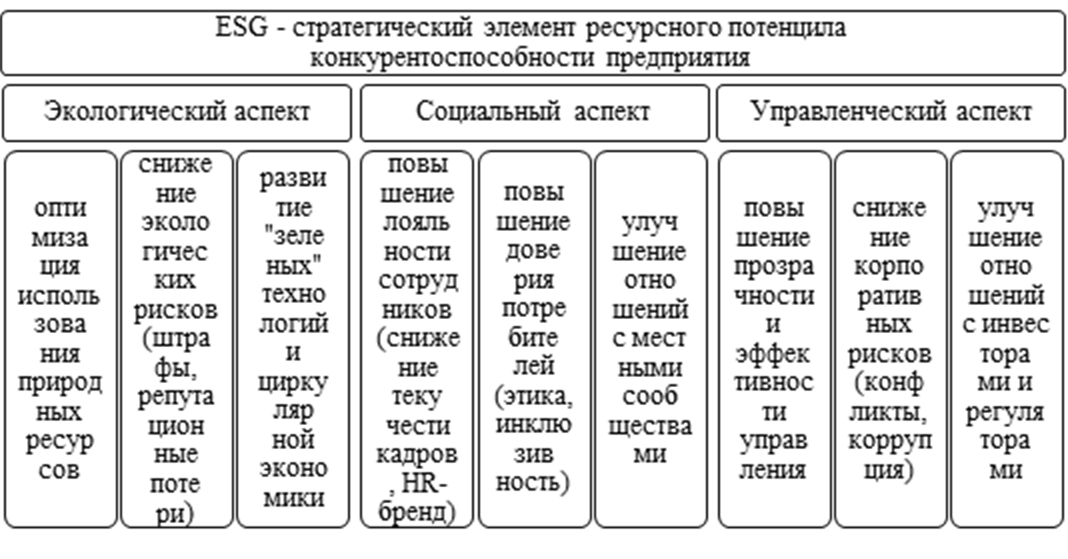

ESG-концепция должна восприниматься не как второстепенный фактор, а как ключевой стратегический компонент ресурсного потенциала предприятия, определяющий его конкурентоспособность. На рисунке 2 представлены основные аспекты влияния концепции ESG на составляющие ресурсного потенциала конкурентоспособности предприятия.

Рис. 2. ESG как стратегический элемент ресурсного потенциала конкурентоспособности предприятия

Источник: составлено авторами.

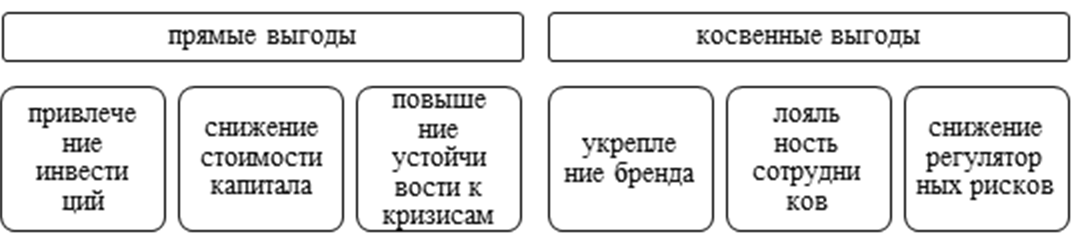

На представленной схеме четко отражено значение ESG-подхода в управлении ресурсным потенциалом конкурентоспособности предприятия и достижении устойчивых результатов его деятельности. Ключевыми преимуществами внедрения ESG-принципов выступают прямые экономические выгоды: возможность привлечения «зеленых» инвестиций, доступ к государственным инвестиционным программам, получение льготных кредитных условий, право на грантовую поддержку и субсидии. Среди стратегических преимуществ можно выделить: усиление корпоративного бренда, снижение репутационных рисков, формирование устойчивого имиджа компании, повышение лояльности сотрудников и местного сообщества.

Принципы ESG оказывают прямое и косвенное влияние на все составляющие ресурсного потенциала конкурентоспособности предприятия, усиливая или, наоборот, ослабляя их ценность. В табл. 2 представлены направления влияния ESG-принципов на отдельные элементы ресурсного потенциала конкурентоспособности предприятия.

Таблица 2

Направления влияния ESG-принципов на элементы ресурсного потенциала конкурентоспособности предприятия

|

Элемент

ресурсного потенциала конкурентоспособности предприятия

|

Вектор

влияния ESG-принципов на элемент

|

|

1. Нематериальные ресурсы

| |

|

– Репутация и бренд

|

– Повышает

доверие стейкхолдеров.

– Снижает репутационные риски. – Формирует устойчивый имидж. |

|

– Интеллектуальная

собственность и инновации

|

– Повышает

ценность R&D.

– Стимулирует развитие «зеленых» технологий. |

|

2. Человеческие

ресурсы

| |

|

– Корпоративная культура,

вовлеченность персонала

|

– Снижает

уровень текучести кадров.

– Повышает уровень мотивации персонала. – Улучшает HR-бренд. – Укрепляет корпоративную культуру. |

|

– Компетентные сотрудники

|

– Повышает

привлекательность предприятия как работодателя.

– Формирует спрос на новые профессии. – Стимулирует обучение. |

|

– Здоровье и безопасность

|

– Улучшает

условия труда.

– Уменьшает профессиональные риски. |

|

3. Информационные и цифровые

ресурсы

| |

|

– ИТ-инфраструктура

|

– Снижение энергопотребления.

– Цифровизация документооборота. |

|

– Данные

|

– Защита персональных данных.

– Этичное использование AI. – Прозрачность цифровых процессов. |

|

4. Финансовые ресурсы

| |

|

– Капитал

|

– Открывают

доступ к источникам финансирования – инвестиционные фонды, государственные

субсидии, «зеленые» облигации, ESG-кредиты.

– Повышают рентабельность капитала. – Снижают стоимость заемного капитала. |

|

– Акции

|

– Снижают волатильность акций.

|

|

5. Материальные ресурсы

| |

|

– Сырье, материалы, энергия

|

– Снижают

затраты на сырье, материалы, энергию.

– Снижают себестоимость производства продукции. – Внедрение циркулярной экономики. – Сокращение потерь. |

|

6. Природные

и экологические ресурсы

| |

|

– Природные ресурсы

|

– Сокращают

потребление ресурсов.

|

|

– Экологическая устойчивость

производства

|

– Предотвращают

штрафы за экологические нарушения.

|

Для обеспечения устойчивого развития предприятия, обеспечения его конкурентоспособности необходимо соблюдать баланс между экологической, социальной и управленческой составляющими. Однако их значимость может варьироваться в зависимости от отраслевых особенностей бизнеса. Несмотря на это, стратегические цели предприятия должны гармонично сочетать все три аспекта. Данный подход уже получил широкое признание среди экспертного сообщества. Так, «для энергетического сектора особое значение приобретает экологический критерий, для сектора услуг – социальный, а для финансового сектора – управленческий» [13].

Несмотря на преимущества ESG-подхода, его интеграция в систему управления конкурентоспособностью предприятия сопряжена с рядом существенных ограничений [13]:

1) финансовые и организационные барьеры. Реализация ESG-принципов требует значительных инвестиций и создания дополнительных структурных подразделений, что увеличивает операционные затраты компании;

2) отсутствие количественно подтвержденных результатов. На сегодняшний день недостаточно эмпирических данных, демонстрирующих прямую зависимость между внедрением ESG-стандартов и ростом экономических показателей предприятия;

3) проблемы достоверности отчетности. Ввиду отсутствия обязательного аудита ESG-отчетности сохраняются риски манипуляции данными, что может подорвать доверие инвесторов к прозрачности бизнеса, общества – к социальной ответственности предприятия, персонала – к корпоративной политике.

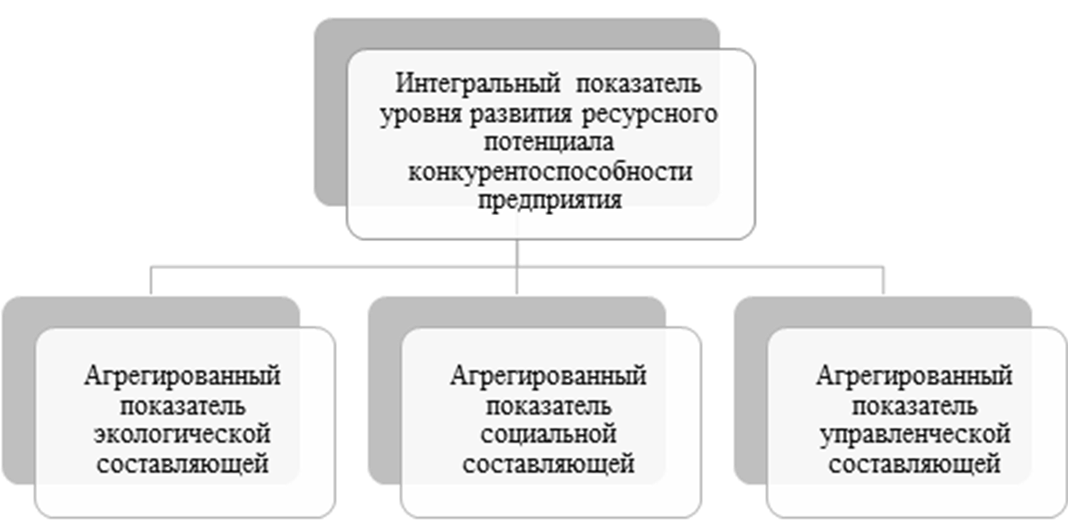

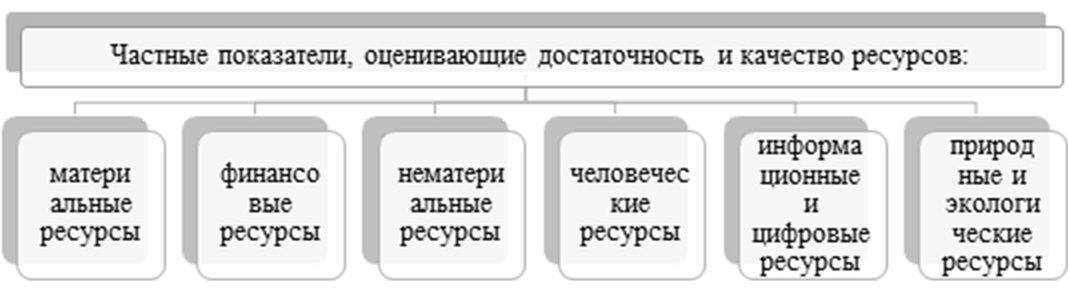

Важным аспектом управления конкурентоспособностью предприятия является оценка уровня развития ее ресурсного потенциала. На рисунке 3 представлена модель оценки уровня развития ресурсного потенциала конкурентоспособности предприятия на основе концепции ESG. Данная модель носит универсальный характер и может быть применена для любого предприятия, вне зависимости от размера, вида экономической деятельности, формы собственности и других аспектов. Однако, состав частных показателей, определяющих достаточность и качество всех видов ресурсов для формирования конкурентных преимуществ, улучшения конкурентных позиций на рынке, будет зависеть, прежде всего, от сферы деятельности предприятия.

![]()

![]()

![]()

Рис. 3. Модель оценки уровня развития ресурсного потенциала конкурентоспособности предприятия на основе концепции ESG

Источник: составлено авторами.

Для построения интегрального показателя уровня развития ресурсного потенциала конкурентоспособности предприятия используется аддитивная свертка агрегированных показателей экологической, социальной и управленческой составляющих:

![]()

где Iрес.пот. – интегральный показатель уровня развития ресурсного потенциала конкурентоспособности предприятия,

E – агрегированный показатель экологической составляющей ресурсного потенциала конкурентоспособности предприятия,

S – агрегированный показатель социальной составляющей ресурсного потенциала конкурентоспособности предприятия,

G – агрегированный показатель управленческой составляющей ресурсного потенциала конкурентоспособности предприятия,

α, β, γ – весовые коэффициенты экологической, социальной и управленческой составляющих ресурсного потенциала конкурентоспособности предприятия соответственно; находятся в диапазоне (0; 1), их сумма равна 1.

Весовые коэффициенты агрегированных показателей – величины меняющиеся. Их значения определяются сферой хозяйственной деятельности предприятия: для промышленности и энергетики наибольшее значение объективно должны занимать экологические аспекты ESG-концепции; в сферах ИТ, услуг, торговле, финансовом секторе преобладать должны социальные и управленческие ESG-аспекты [14; 15; 16; 17].

Формирование системы показателей начинается с детального изучения производственных процессов предприятия и анализа задействованных ресурсов через призму ESG-принципов. Следует учитывать, что создание единой системы показателей для всех компаний нецелесообразно ввиду отраслевых различий. При этом следует помнить, что слишком большое число частных показателей усложнит процедуру оценивания, а слишком малое – не позволит охватить все значимые аспекты ресурсного потенциала, снизит информативность оценки. Практический опыт свидетельствует, что оптимальным решением является система, содержащая 18–25 сбалансированных показателей, которая обеспечивает репрезентативность оценки, сохраняет практическую применимость и позволяет объективно оценить вклад ресурсного потенциала в формирование конкурентных преимуществ предприятия.

ВЫВОДЫ

Проведенные исследования позволили сделать следующие выводы:

1) Конкурентоспособность предприятия – многоаспектное понятие, рассмотренное через призму двух критериев: конкурентоспособность как способность, отражает умение предприятия проявлять все свои конкурентные преимущества в борьбе с конкурентами, и конкурентоспособность как возможность – определяет, посредством чего предприятие может формировать и усиливать свои конкурентные преимущества.

2) Конкурентоспособность предприятия представляет собой комплексную характеристику, интегрирующую все сферы его хозяйственной деятельности и системы управления – от наличия и качества материально-технических, финансовых и нематериальных ресурсов до организационных способностей по их эффективной трансформации в конкурентные преимущества.

3) Ресурсный потенциал выступает ключевым эндогенным фактором формирования конкурентных преимуществ предприятия, представляя собой интегрированную совокупность всех доступных организационно-экономических ресурсов, мобилизуемых для создания, поддержания и усиления рыночных позиций предприятия в заданных временных и отраслевых рамках.

4) Современная ESG-повестка оказывает комплексное воздействие на ресурсный потенциал предприятия, детерминируя его конкурентные позиции через прямые и опосредованные механизмы влияния. Реализация принципов устойчивого развития требует сбалансированного учёта экологической, социальной и управленческой составляющих, при этом их весомость варьируется в зависимости от отраслевой специфики хозяйствующего субъекта.

4) Интегральный показатель уровня развития ресурсного потенциала конкурентоспособности предприятия построен на основе аддитивной свертки агрегированных показателей экологической, социальной и управленческой составляющих. Весовые коэффициенты агрегированных показателей зависят от сферы деятельности предприятия.

Источники:

2. Макарова Л.В., Тарасов Р.В. Управление качеством и повышение конкурентоспособности продукции промышленных предприятий. / Монография. - Пенза: ПГУАС, 2015. – 192 c.

3. Муравьева Е.В. Управление конкурентной средой. / Учебное пособие. - Ульяновск: ФГБОУ ВПО «УлГУ», 2016. – 191 c.

4. Прилепская Ю.В., Никитюк Е.В. Управление конкурентоспособностью предприятия: цифровая трансформация в контексте устойчивого развития. / В книге: Актуальные вопросы развития науки и общества. - Пенза: Наука и Просвещение (ИП Гуляев Г.Ю.), 2025. – 6-17 c.

5. Криворотов В.В., Калина А.В., Ерыпалов С.Е., Трушков Т.А., Буланов Л.А., Дулов Е.А. Пути повышения конкурентоспособности отечественных производственных компаний. / Монография. - М.: ЮНИТИ-ДАНА, 2023. – 230 c.

6. Старцев П.В. Анализ подходов к сущности понятий «конкурентоспособность предприятия» и «конкурентное преимущество» // Российское предпринимательство. – 2014. – № 16(262). – c. 4-15.

7. Капустина Л.М., Носырева А.Н. Управление конкурентоспособностью университета на основе ресурсного подхода // Вестник Академии знаний. – 2022. – № 53(6). – c. 425-428. – url: https://cyberleninka.ru/article/n/upravlenie-konkurentosposobnostyu-universiteta-na-osnove-resursnogo-podhoda.

8. Семибратский М.В., Тхориков Б.А. Теоретический анализ перспективности ресурсного подхода к управлению конкурентоспособностью организации // Управленческий учет. – 2022. – № 2. – c. 179-188. – doi: https://doi.org/10.25806/uu22022179-188.

9. Пряничников А.Д., Чибисова Е.И. Ресурсы предприятия: виды, классификация, характеристика // Вестник науки. – 2024. – № 6(75). – c. 198-203. – url: https://cyberleninka.ru/article/n/resursy-predpriyatiya-vidy-klassifikatsiya-harakteristika.

10. Горина Т.В. Механизм управления ресурсами предприятия и его основные элементы // Информационно-экономические аспекты стандартизации и технического регулирования. – 2014. – № 4(20). – c. 5. – url: http://iea.gostinfo.ru/files/2014_04/2014_04_05.pdf.

11. Барсегян Н.В. Ресурсная составляющая концепции ESG в обеспечении эффективности функционирования предприятий // Известия Самарского научного центра Российской академии наук. – 2023. – № 6(116). – c. 17-23. – doi: 10.37313/1990-5378-2023-25-6-17-23.

12. Воробьев А.А., Степанова М.В. Роль и место мероприятий по ресурсо- и энергоэффективности в достижении целей устойчивого развития. Finexcons.ru. [Электронный ресурс]. URL: https://finexcons.ru/press-center/a.a.-vorobev,-m.v.-stepanova-rol-i-mesto-meropriyatij-po-resurso-i-energoeffektivnosti-v-dostizhenii-czelej-ustojchivogo-razvitiya/?ysclid=mo8kurryjj811487931 (дата обращения: 11.07.2025).

13. Горбачев П.А., Девятков Н.А. Положительное и отрицательное влияние ESG-трансформации на коммерческие предприятия // Весенние дни науки: Сборник докладов Международной конференции студентов и молодых ученых. Екатеринбург, 2022. – c. 1108-1111.

14. Донецкова О.Ю. Внедрение ESG-принципов в банковский бизнес // Управленческие науки. – 2022. – № 1. – c. 42-55. – doi: 10.26794/10.26794/2304-022X-2022-12-1-42-55.

15. Суфларский А.П. Анализ практик внедрения ESG-принципов крупными российскими компаниями // Хроноэкономика. – 2023. – № 1(39). – c. 61-66. – url: https://cyberleninka.ru/article/n/analiz-praktik-vnedreniya-esg-printsipov-krupnymi-rossiyskimi-kompaniyami.

16. ESG в российском бизнесе: влияние новых условий. Sber.pro. [Электронный ресурс]. URL: https://sber.pro/bcp-laika-public/ESG_opros_2610_9c34964c5c.pdf (дата обращения: 12.07.2025).

17. ESG-рэнкинг российских компаний промышленного сектора. Ежегодный аналитический обзор. Национальное рейтинговое агентство «РА». [Электронный ресурс]. URL: https://www.ra-national.ru/wp-content/uploads/2024/11/rjenking_esg_promyshlennyh_kompanij_2024.pdf (дата обращения: 12.07.2025).

Страница обновлена: 17.07.2026 в 11:40:28

Download PDF | Downloads: 9

A model for assessing the development level of the company's competitiveness resource potential based on the ESG concept

Yachmeneva V.M., Vysochina M.V., Teretyshnik K.S.Journal paper

Leadership and Management

Volume 13, Number 4 (April 2026)

Abstract:

Nowadays, there is a need to integrate the principles of sustainable development (environmental, social and managerial) into the company's resource management system to ensure long-term competitive advantages. The resource potential is considered as a set of all resources available to a company that can be used to form, maintain and develop competitive advantages in a particular market over a certain period of time. The competitiveness resource potential includes interrelated elements: material resources, financial resources, intangible resources, human resources, natural and environmental resources, information and digital resources. The ESG concept is considered as a strategic element of the resource potential of the company's competitiveness. The directions of the influence of ESG principles on the elements of the resource potential of the company's competitiveness are outlined. A model for assessing the development level of the company's competitiveness resource potential based on the ESG concept is proposed.

Keywords: company's competitiveness, resources, resource potential, ESG concept, evaluation model

JEL-classification: M14, O14, L26, Q56

References:

Babanov A.B., Shavaev R.Kh. (2022). Modern understanding and importance of enterprise competitiveness. The young scientist. (1(396)). 75-79.

Barsegyan N.V. (2023). THE RESOURCE COMPONENT OF THE ESG CONCEPT IN ENSURING THE EFFICIENCY OF THE FUNCTIONING OF ENTERPRISES. Izvestiya Samarskogo nauchnogo tsentra Rossiyskoy akademii nauk. 25 (6(116)). 17-23. doi: 10.37313/1990-5378-2023-25-6-17-23.

Donetskova O.Yu. (2022). Implementation of Environmental, Social and Governance Principles in the Banking Business. Upravlencheskie nauki. 12 (1). 42-55. doi: 10.26794/10.26794/2304-022X-2022-12-1-42-55.

Gorbachev P.A., Devyatkov N.A. (2022). Positive and Negative Impact of ESG Transformation on Commercial Enterprises Spring Days of Science. 1108-1111.

Gorina T.V. (2014). Mechanism of Resource Management of the Enterprise and Its Basic Elements. Informatsionno-ekonomicheskie aspekty standartizatsii i tekhnicheskogo regulirovaniya. (4(20)). 5.

Kapustina L.M., Nosyreva A.N. (2022). University Competitiveness Management Based on the Resource Approach. Vestnik Akademii znaniy. (53(6)). 425-428.

Krivorotov V.V., Kalina A.V., Erypalov S.E., Trushkov T.A., Bulanov L.A., Dulov E.A. (2023). Ways to increase the competitiveness of domestic manufacturing companies M.: YuNITI-DANA.

Makarova L.V., Tarasov R.V. (2015). Quality management and increasing the competitiveness of industrial products Penza: PGUAS.

Muraveva E.V. (2016). Managing the competitive environment Ulyanovsk: FGBOU VPO «UlGU».

Prilepskaya Yu.V., Nikityuk E.V. (2025). ENTERPRISE COMPETITIVENESS MANAGEMENT: DIGITAL TRANSFORMATION IN THE CONTEXT OF SUSTAINABLE DEVELOPMENT Penza: Nauka i Prosveshchenie (IP Gulyaev G.Yu.).

Pryanichnikov A.D., Chibisova E.I. (2024). Enterprise Resources: Kinds, Classification, Characteristics. Vestnik nauki. (6(75)). 198-203.

Semibratskiy M.V., Tkhorikov B.A. (2022). Theoretical Analysis of the Prospects of the Resource Approach to Managing the Competitiveness of an Organization. Upravlencheskiy uchet. (2). 179-188. doi: https://doi.org/10.25806/uu22022179-188.

Startsev P.V. (2014). Analysis of Approaches to the Essence of «Competitive Capacity of an Enterprise» and «Competitive Advantage» Concepts. Rossiyskoe predprinimatelstvo. (16(262)). 4-15.

Suflarskiy A.P. (2023). Analysis of Practices of Implementation of ESG-Principles by Large Russian Companies. Khronoekonomika. (1(39)). 61-66.