Зеленые цифровые финансовые активы и цифровые финансовые активы экологического благополучия как инструменты достижения национальной цели развития

Жданова О.А.1 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 2

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 6 (Июнь 2026)

Аннотация:

Экологическое благополучие – одна из национальных целей России. Важность реализации экологических сохранения здоровья людей, предотвращения исчезновения биоразнообразия, рационального использования ресурсов, борьбы с изменениями климата не вызывает сомнений. Чем раньше и масштабнее будут проекты, реализуемые для достижения экологического благополучия, тем ниже будут долгосрочные издержки для общества и тем выше будет качество жизни населения. Одной из главных проблем достижения экологического благополучия является нехватка финансовых ресурсов для реализации экологических проектов. Это делает актуальным вопрос поиска дополнительных возможностей привлечения капитала для реализации экологических проектов. В исследовании в качестве финансового инструмента, позволяющего привлекать дополнительные денежные средства для реализации экологических проектов, представлен цифровой финансовый актив в виде денежных требований. При этом предлагается выделить два вида цифровых финансовых активов, выпускаемых с целью достижения экологического благополучия: зеленый цифровой финансовый актив и цифровой финансовый актив экологического благополучия. Каждый из указанных цифровых финансовых активов обладает своими реквизитами. Цифровые финансовые активы могут рассматриваться как финансовые инструменты достижения экологического благополучия

Ключевые слова: цифровые финансовые активы, экология, устойчивое развитие, зеленые финансы, финансовый инструмент, экологическое благополучие

JEL-классификация: G23, G28, Q56, G23

Введение

Экологические проблемы в настоящее время являются одними из наиболее важных во всем мире. Это подтверждается со стороны Организации Объединенных Наций, которая в качестве целей устойчивого развития выделила в том числе «Цель 6. Чистая вода и санитария», «Цель 13. Борьба с изменением климата», «Цель 14. Сохранение морских экосистем» и «Цель 15. Сохранение экосистем суши» [28]. Важность вопросов экологии прослеживается и на законодательном уровне многих стран (например, Природоохранный Кодекс в Китае [1], Экологическая хартия во Франции [2], Закон об экономике замкнутого цикла в Германии [3]).

Важность экологического благополучия и охраны окружающей среды подчеркивается в работах Берендеевой А.Б [1], Зыряновой У.П. и Гусарова В.С. [10]. Экологическое благополучие во взаимосвязи с устойчивым развитием изучается Смирновой Т.С. [27]. Региональные аспекты экологического благополучия анализируются в работах Волкова А.Д., Васильевой А.В., Гродницкого А.М., Росляковой Н.А., Аверьянова А.О., Тишкова С.В. [5], Ворониной Е.П. [6], Лысоченко А.А. [14], Ляховецкого А.М., Абдуллаевой А.К., Пащенко С.А. [15], Неустроевой А.Б. и Красильниковой Н.А. [21], Ордова К.В. и Зацарной Н.А. [22].

Проблемы экологической политики России представлены в работах Зацепина И.А. и Косовой Ю.А. [8], Мурашовой-Росс А.В. [17], Мухлыниной М.М. [18], Русина С.Н. [24]. Сопоставление российской и зарубежных экологических политик исследовано в работах Веселовой Д.Н. [3, 4] (с Индией и Китаем), Койбаевой М.Х., Хамалинской В.В. и Бетугановой И.А. [12] (с странами БРИКС и ШОС), Якунина В.И и Русаковой Т.Ю. [30] (со странами Латинской Америки).

Проблемам экологического воспитания и образования, в том числе молодежи, посвящены работы Кюрегиной А.В. [13], Рязановой Н.Е. и Верховской Е.В. [25]. Интересной является работа Вершининой И.А., Мартыненко Т.С., Лядовой А.В., в ней рассматривается понятие «экологическая культура» [2].

В настоящее время некоторые российские компании проходят стадию переосмысления решения задач, связанных с экологической повесткой, ввиду сложной геополитической обстановки, требующей принятия незамедлительных решений, в том числе финансового характера. Существует риск того, что российские компании станут меньше внимания уделять решению экологических проблем, они перейдут на второй план по сравнению с необходимостью финансирования программ развития бизнеса, приносящих коммерческий эффект в сложных макроэкономических условиях деятельности. Одной из ключевых задач, в том числе на государственном уровне, является недопущение снижения внимания к вопросам экологической повестки. Государство четко обозначает, что проблемы экологии важны и требуют решения. Национальной целью развития, представленной в Указе Президента Российской Федерации от 07.05.2024г. №309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года», является цель «экологическое благополучие». Экологическое благополучие предполагает формирование экономики замкнутого цикла, позволяющей минимизировать захоронение отходов производства и твердых бытовых коммунальных отходов, снижение выбросов загрязняющих веществ в атмосферу и объема сброса неочищенные сточных вод в водные объекты, сохранение лесных массивов и биоразнообразия. Достижение экологического благополучия также неразрывно связано с вопросами развития биоэкономики. Разработка биотехнологий для утилизации отходов, повышения эффективности применения возобновляемых источников энергии, высокопродуктивного сельского хозяйства и производства продуктов питания, а также реализация иных экологических инициатив требует финансовых ресурсов.

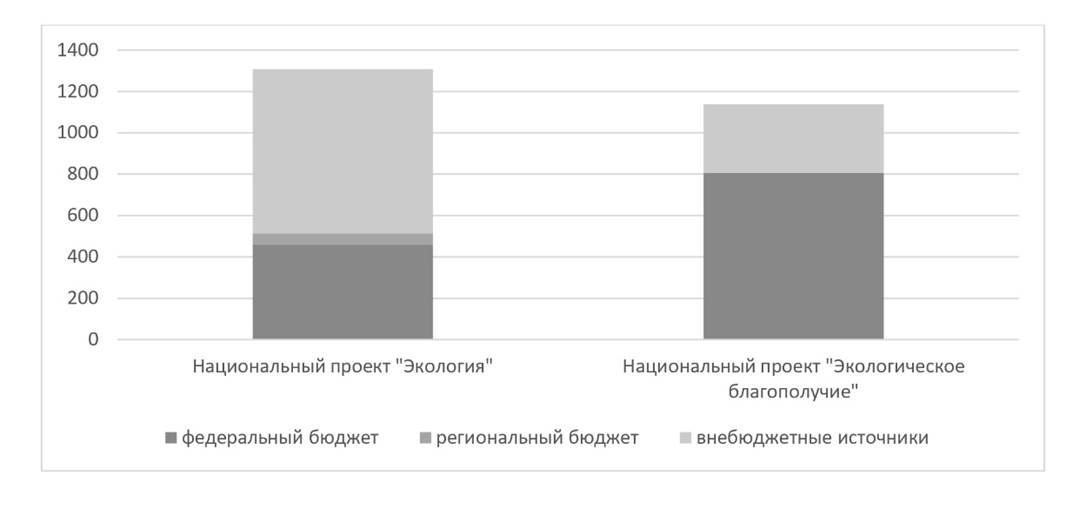

В настоящее время финансирование экологических проектов происходит как за счет частного капитала, так и из средств федерального, регионального и местного бюджетов. Структуры финансовых ресурсов по источникам их привлечения для реализации национального проекта «Экология» за 2019-2024 годы и национального проекта «Экологическое благополучие» за 2025-2030 годы представлены на рисунке 1.

Рисунок 1 – Бюджеты национальных проектов «Экология» и «Экологическое благополучие», млрд. руб.

Источник: составлено автором по данным Министерства природных ресурсов и экологии Российской Федерации [19, 20]

Вопросами финансирования устойчивого развития, в том числе экологических инициатив, занимались Егорова Д.А. [7], Минашкин В.Г., Ордов К.В., Бондаренко Т.Г. [16], Чалова А.Ю. и Дорожкина А.М. [29]. Вопросам финансовой эффективности зеленых проектов посвящена работа Смирнова В.Д. и Тюхменевой И.Д. [26]. Авторы обращают внимание на проблемные аспекты финансирования реализации экологических проектов. Среди зарубежных ученых можно отметить работы Cao J. [32] и Akplehey D. K., Anyamele J., Afeke M. E., Amekudoe G. [31].

Юридические лица, а также индивидуальные предприниматели зачастую не имеют необходимого объема денежных средств для приобретения оборудования, исключительных прав на объекты интеллектуальной собственности, оборотных активов для создания новых и совершенствования уже существующих технологических объектов, производственных цепочек, результатов интеллектуальной деятельности. Крайне острым является вопрос привлечения денежных средств для реализации проектов в области биоэкономики, защиты окружающей среды, поддержки экологических инициатив, что в целом будет способствовать достижению экологического благополучия. Одним из финансовых инструментов, который позволит привлекать больший объем денежных средств для осуществления экологических программ и проектов, являются цифровые финансовые активы (далее – ЦФА).

Основная часть

В соответствии с Федеральным Законом Российской Федерации от 31.07.2020г. №259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – ФЗ «О ЦФА») существуют четыре вида ЦФА: 1) цифровые права, включающие денежные требования, 2) цифровые права, включающие возможность осуществления прав по эмиссионным ценным бумагам, 3) цифровые права, включающие права участия в капитале непубличного акционерного общества и 4) цифровые права, включающие право требовать передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске цифровых финансовых активов в порядке, установленном ФЗ «О ЦФА». Из представленных четырех видов ЦФА для привлечения финансовых средств для реализации экологических проектов в наибольшей степени интересны ЦФА в виде денежных требований. Остальные три вида ЦФА могут лишь опосредованно являться инструментами финансирования экологических инициатив: если ценные бумаги (акции или иные эмиссионные ценные бумаги), лежащие в основе ЦФА будут связаны с финансированием экологических проектов. В связи с этим далее в работе будут исследоваться возможности ЦФА в виде денежных требований для финансирования экологических проектов.

Представляется, что ЦФА могут стать одним из финансовых инструментов, поддерживающих достижение экологического благополучия. Путем выпуска ЦФА в виде денежных требований юридическое лицо и индивидуальный предприниматель могут привлекать финансовые средства для реализации экологических инициатив. Первый и пока единственный выпуск ЦФА, связанный с финансированием проекта, затрагивающего вопросы экологии, и имеющий ссылку на достижение целей устойчивого развития, в том числе в экологических, был осуществлен ООО «Легенда» в 2024 году. ООО «Легенда» как лицо, выпустившее ЦФА, идентифицировало их как ЦФА устойчивого развития, что прямо сказано в пункте 2.12 решения о выпуске ЦФА [23]. Денежные средства направляются на рефинансирование затрат на строительно-монтажные работы по возведению энергоэффективных жилых многоквартирных домов с классом энергоэффективности не ниже А, а также на рефинансирование затрат на осуществление комплекса работ по устройству мультисервисной сети связи. Интересно отметить тот факт, что в соответствии с условиями выпуска рассматриваемых ЦФА, у лиц, владеющих ими, отсутствует право требовать досрочного погашения ЦФА в случае нецелевого использования лицом, выпустившим ЦФА, денежных средств, полученных от размещения ЦФА. Это повышает риски инвесторов в рамках конкретного выпуска, а также снижает уровень доверия к лицу, выпускающему ЦФА. В то же время, в пункте 2.9 решения о выпуске рассматриваемых ЦФА указано, что исполнение обязательств, удостоверенных ЦФА, обеспечивается поручительством; таким образом ЦФА можно отнести к группе обеспеченных ЦФА, что, наоборот, снижает риски инвесторов.

ЦФА, позиционирующиеся на рынке как ЦФА, выпускаемые для достижения экологического благополучия, должны предусматривать расходование полученных в счет оплаты ЦФА денежных средств на реализацию экологических проектов. В рамках данной работы под экологическим проектом понимается проект, направленный на сохранение и восстановление природной среды, рациональное использование и воспроизводство природных ресурсов, предотвращение негативного воздействия хозяйственной и иной деятельности на окружающую среду и ликвидацию ее последствий. Представленное толкование понятия «экологический проект» основано на действующем законодательстве - Федеральном законе Российской Федерации от 10.01.2002г. №7-ФЗ «Об охране окружающей среды». При этом встает вопрос о необходимости идентификации и признании проектов как экологических. В данной ситуации возможно два пути.

Во-первых, можно не устанавливать на законодательном уровне никаких ограничений по идентификации проектов как экологических при выпуске ЦФА и оставить данное решение на усмотрение лица, выпускающего ЦФА, и потенциальных инвесторов. При этом предполагается, что участники рынка будут придерживаться обобщенной трактовки понятия «экологический проект», например, близкой к представленной ранее в данной работе. Эта концепция будет отражает рыночные свободы, основана на самоопределении участников рынка, не ограждает инвесторов от рисков финансирования псевдоэкологических проектов, но полностью отражает свободу финансового инжиниринга на рынке ЦФА и адаптивность финансового инструмента. Потенциально, при высоком развитии сознательности участников рынка эта концепция позволит выпускать ЦФА с целью привлечения финансовых средств для самого разнообразного круга экологических проектов, в том числе небольших, которые могут быть инициированы индивидуальными предпринимателями. Такие ЦФА предлагается относить к ЦФА экологического благополучия.

Во-вторых, можно установить на законодательном уровне критерии признания ЦФА, выпускаемых для достижения экологического благополучия, а также зафиксировать необходимость прохождения соответствующих верификационных процедур. Такие ЦФА предлагается относить к зеленым ЦФА по аналогии с зелеными облигациями и ввести понятие «зеленые ЦФА» на законодательном уровне. При определении критериев отнесения ЦФА к зеленым ЦФА целесообразно воспользоваться уже разработанными и принятыми законодательными актами: Постановлением Правительства Российской Федерации от 21.09.2021г. №1587 «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации инструментов финансирования устойчивого развития в Российской Федерации» (далее – Постановление №1587), в котором изложена так называемая таксономия зеленых проектов, а также Положением Банка России от 19.12.2019г. №706-П «О стандартах эмиссии ценных бумаг» (далее – Положение №706-П), где представлены особенности эмиссии облигаций, предполагающих использование привлеченных денежных средств на цели, связанные с финансированием проектов, направленных на сохранение и охрану окружающей среды. Процедура верификации также является уже разработанной и применимой: все основные шаги представлены в Постановлении №1587. Действие Постановлении №1587 может быть применимо и для ЦФА с целью их идентификации и признания как зеленых ЦФА. Также целесообразно разработать документ, аналогичный Положению №706-П для организации выпуска зеленых ЦФА. Зеленые ЦФА будут являться верифицируемыми и иметь определенные на законодательном уровне критерии признания их таковыми. Это повысит уровень доверия инвесторов, которые будут в большей степени уверены, что предоставленные в счет оплаты ЦФА денежные средства не будут расходоваться на псевдоэкологические проекты, а также не будет иметь место нецелевое расходование средств.

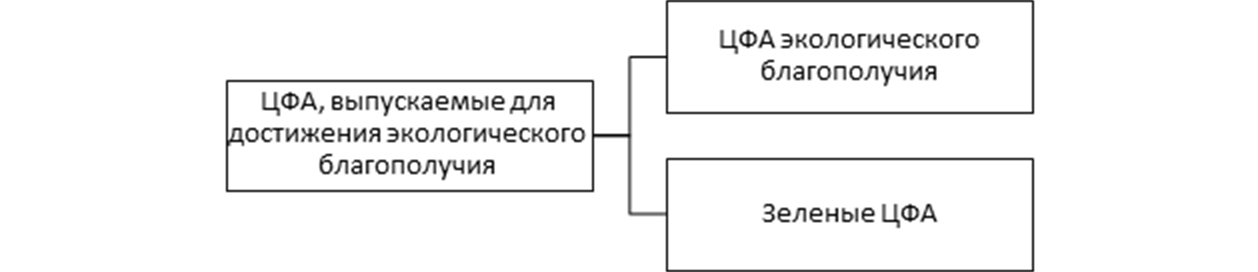

Таким образом, на рынке ЦФА предлагается ввести два новых видах ЦФА – ЦФА экологического благополучия и зеленые ЦФА (рисунок 2).

Рисунок 2 – Виды ЦФА, связанных с достижением национальной цели «экологическое благополучие»

Источник: составлено автором

Как уже отмечалось ранее, ЦФА могут выпускать как юридические лица, так и индивидуальные предприниматели. Это расширяет круг экологических проектов, которые могут быть реализованы, так как, например, облигации могут выпускаться только юридическими лицами и органами государственной власти разных уровней [4]. Особо необходимо обратить внимание на возможность выпуска ЦФА индивидуальными предпринимателями, которые смогут привлекать денежные средства для реализации проектов, являющихся одновременно коммерчески эффективными и экологически направленными (экологическими проектами). Это могут быть проекты поддержки диких животных в условиях неволи, борьбы с инвазивными видами растений и животных, энергоэффективного строительства и прочее.

Выпуск ЦФА с целью достижения экологического благополучия можно предусмотреть и для федеральных и региональных органов государственной власти, а также местного самоуправления. На данный момент возможность выпуска любых ЦФА указанными лицами отсутствует в соответствии со статьей 2 ФЗ «О ЦФА». Потенциально выпуски ЦФА с целью достижения экологического благополучия государством (в лице соответствующих органов федеральной государственной власти, региональной государственной власти и органов местного самоуправления) будут пользоваться спросом у инвесторов. Предположение основано на том, что Правительство Москвы успешно выпускало и размещало зеленые облигации в 2021 и 2023 годах [9, 11]. Для практической организации рассматриваемых выпусков ЦФА необходимо внесение соответствующих изменений в ФЗ «О ЦФА» для обеспечения возможности выпуска ЦФА органами государственной власти и местного самоуправления. Тут стоит также отметить, что государство, скорее всего, из предложенных двух видов ЦФА будет выпускать только зеленые ЦФА, которые должны соответствовать определенным законодательно закрепленным критериям и проходить процедуру верификации. Это связано с необходимостью контроля целевого расходования бюджетных средств и в целом принципами бюджетной системы Российской Федерации [5].

Выпуск зеленых ЦФА интересен лицам, которые хотят реализовать проекты, соответствующие критериям, представленным в Постановлении №1587. Можно предположить, что это будут достаточно масштабные проекты, реализуемые юридическими лицами, относящимися к среднему и крупному бизнесу, а также, при внесении соответствующих изменений в правовое поле – органами государственной власти и местного самоуправления. Все указанные лица смогут привлечь необходимых специалистов, а также финансовые ресурсы для организации выпуска зеленых ЦФА и прохождении соответствующих процедур верификации. Выпуск ЦФА экологического благополучия, как предполагается, будет более интересен лицам, которые хотят реализовать относительно небольшие экологические проекты, необходимые в том числе и только на локальном уровне. Лицами, выпускающими ЦФА экологического благополучия, в основном будут индивидуальные предприниматели и представители малого бизнеса. Процедура выпуска ЦФА экологического благополучия является более простой по сравнению с выпуском зеленых ЦФА и требует меньшего времени и ресурсов.

Зеленые ЦФА и ЦФА экологического благополучия будут интересны лицам, которые хотят привлечь капитал для реализации экологических проектов, и инвесторам, которые хотят не только получить дополнительный доход, но и профинансировать и поддержать экологические проекты, заботясь об экологическом благополучии в текущий момент времени и на перспективу. Инвесторами, которые вкладывают капитал в зеленые ЦФА и ЦФА экологического благополучия, могут являться физические и юридические лица, а также государственные органы власти и местного самоуправления. При этом представляется, что органы государственной власти будут инвестировать только в зеленые ЦФА по причинам, указанным выше. Также стоит обратить внимание на тот факт, что у государства имеются и иные каналы предоставления финансовых средств для реализации экологических проектов (субсидии, гранты, государственно-частное партнерство), а, следовательно, на данный момент времени существенной активности государства на рынке зеленых ЦФА в качестве инвестора не предвидится. Физические и юридические лица могут выбирать между зелеными ЦФА и ЦФА экологического благополучия. Первые будут приобретать более консервативные инвесторы, а вторые – инвесторы, у которых риск-аппетит является более высоким, которые готовы рисковать в большей степени (более высокие риски возникают, в том числе, из-за отсутствия верификации проектов в соответствии с требованиями законодательных органов) и которые хотят разнообразить пул финансируемых экологических проектов в том числе небольшими проектами узкой направленности, но при этом не меньшей значимости. Для защиты интересов инвесторов – физических лиц, не обладающих существенными объемами капитала, целесообразно установить ограничения на приобретение ЦФА экологического благополучия (в объемах и на условиях, установленных пунктом 3 Указания Банка России от 23.09.2025г. №7176-У «Об определении признаков цифровых финансовых активов, установлении суммы денежных средств, передаваемых в их оплату, и (или) совокупной стоимости иных цифровых финансовых активов, передаваемых в качестве встречного предоставления, в целях применения части 9 статьи 4 Федерального закона от 31 июля 2020 года N 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации», об установлении случаев зачисления ценных бумаг в целях применения пункта 13 статьи 7, абзаца двенадцатого пункта 1 статьи 8, а также об установлении случаев приобретения и отчуждения ценных бумаг в целях применения пункта 3 статьи 27.6 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг» (далее – Указание №7176-П) и не устанавливать ограничения на приобретение зеленых ЦФА, так как они проходят процедуру обязательной верификации (для этого необходимо внесение соответствующих изменений в пункт 2.5 Указания №7176-П).

Зеленые ЦФА и ЦФА экологического благополучия потенциально должны приносить доход инвесторам. Представляется, что все проекты, лежащие в основе указанных ЦФА, должны быть коммерчески эффективными, чтобы была возможность генерации дохода и выплаты не только тела долга по ЦФА в виде денежных требований, но и заявленного в решении о выпуске ЦФА дополнительного дохода (процентного дохода или его аналога).

Зеленые ЦФА и ЦФА экологического благополучия должны относиться к целевым ЦФА. Денежные средства, полученные в счет оплаты таких ЦФА, должны расходоваться только на цели, связанные с реализацией экологических проектов (для ЦФА экологического благополучия) или цели, соответствующие критериям таксономии зеленых проектов (для зеленых ЦФА) и указанные в решении о выпуске ЦФА. При этом стоит в обязательном порядке предусматривать в условиях выпуска таких ЦФА санкции по отношению к лицу, выпускающему ЦФА, в случае если полученные в счет оплаты ЦФА денежные средства будут потрачены не по заявленному назначению (будет иметь место нецелевое расходование денежных средств). В качестве таких санкций может быть, например, появление у инвесторов возможности досрочного погашения ЦФА или повышение процентной ставки по ЦФА.

Представляется, что ЦФА, выпускаемые с целью достижения экологического благополучия, необязательно должны быть обеспечены какими-либо активами, гарантией, поручительством. Наличие обеспечения может повысить интерес со стороны инвесторов к таким ЦФА, но, с учетом целей их выпуска, не является обязательным. В качестве активов, которые могут являться обеспечением при выпуске ЦФА для привлечения финансовых средств с целью реализации экологических проектов, могут выступать, например, патенты на изобретения в сфере переработки твердых бытовых отходов, оборудование с высоким классом водо- и энергоэффективности и применяемое в рамках реализации экологических проектов.

Заключение

Нехватка финансовых средств для реализации экологических проектов – существенная проблема, которая остается актуальной не одно десятилетие и не только в Российской Федерации. Финансирование экологических проектов частными лицами зачастую идет «по остаточному принципу», что негативно сказывается на экологической обстановке и не способствует продления продолжительности жизни населения. Государство, в свою очередь, не имеет возможности в полном объеме взять на себя все расходы по реализации экологических проектов. Все это делает актуальным вопрос поиска дополнительных возможностей привлечения капитала. Предлагается привлекать денежные средства для финансирования экологических проектов посредством цифровых финансовых активов в виде денежных требований.

Развитие рынка зеленых финансовых инструментом посредством расширения рынка ЦФА способствует интеграции экологических критериев деятельности в финансовую систему. Зеленые ЦФА и ЦФА экологического благополучия, имея разные экономические реквизиты, интересны разным инвесторам и лицам, которые хотят привлечь капитал для реализации экологических проектов. Каждый из предложенных в работе видов ЦФА может найти своего и потенциального инвестора и лица, выпускающего ЦФА. Для государства выпуск зеленых ЦФА и ЦФА экологического благополучия будет способствовать решению проблем в области охраны окружающей среды, а также повышению качества жизни населения. Помимо этого, зеленые ЦФА и ЦФА экологического благополучия могут постепенно, в долгосрочной перспективе, формировать гуманное общество, защищающее живую природу.

В целом ЦФА обладают значительным потенциалом для ускорения перехода к устойчивому развитию, в том числе в части достижения экологического благополучия. Эффективность их применения как инструментов финансирования экологических инициатив зависит от множества детерминант, но прежде всего от макроэкономической ситуации в стране, цифровой и финансовой грамотности населения, сформированности законодательного (прежде всего в части налогового регулирования) правового поля, а также формирования осознанного подхода к заботе об экологии в обществе.

[1] Природоохранный Кодекс Китайской Народной Республики // https://lianghui.people.com.cn/2026/n1/2026/0313/c461827-40680958.html?ref=infragreen.ru (дата обращения 30.03.2026)

[2] Экологическая хартия // https://www.conseil-constitutionnel.fr/le-bloc-de-constitutionnalite/charte-de-l-environnement-de-2004 (дата обращения 30.03.2026)

[3] Федеральный закон о поддержке замкнутых циклов производства и обеспечении экологически безопасного обращения с отходами Германии // https://www.gesetze-im-internet.de/krwg/ (дата обращения 30.03.2026)

[4] Федеральный закон Российской Федерации от 08.02.1998г. №14-ФЗ «Об обществах с ограниченной ответственностью», ст. 31; Федеральный закон Российской Федерации от 26.12.1995г. №208-ФЗ «Об акционерных обществах», ст. 33; Бюджетный кодекс Российской Федерации от 31.07.1998г. №145-ФЗ, ст. 121.1.

[5] Бюджетный кодекс Российской Федерации от 31.07.1998г. №145-ФЗ, глава 5.

Источники:

2. Вершинина И.А., Мартыненко Т.С., Лядова А.В. Экологическая культура современных городов: поиск пути к экологическому благополучию // Мониторинг общественного мнения: экономические и социальные перемены. – 2025. – № 5. – c. 163-184. – doi: 10.14515/monitoring.2025.5.3021.

3. Веселова Д.Н. Государственная экологическая политика России и Китая в Арктике: общее и особенное // Евразийская интеграция: экономика, право, политика. – 2022. – № 2. – c. 130-139. – doi: 10.22394/2073-2929-2022-02-130-139.

4. Веселова Д.Н. Экологическая политика Индии в Арктике // Политические горизонты прошлого и современности: глобальное и региональное измерения: Материалы Всероссийской конференции. Тверь, 2024. – c. 30-32.

5. Волков А.Д., Васильева А.В., Гродницкий А.М., Рослякова Н.А., Аверьянов А.О., Тишков С.В. Особенности эколого-экономического развития территорий Мурманской области: региональные условия реализации национального проекта Экологическое благополучие // Труды Карельского научного центра Российской академии наук. – 2025. – № 8. – c. 164-180. – doi: 10.17076/eco2116.

6. Воронина Е.П. Экологическое благополучие в регионах АЗРФ: повышение безопасности и сбалансированности // Экономика и управление: проблемы, решения. – 2024. – № 9. – c. 72-83. – doi: 10.36871/ek.up.p.r.2024.09.14.009.

7. Егорова Д.А. Развитие внебюджетных инструментов финансового обеспечения национального проекта «Экология» // Экономика, предпринимательство и право. – 2023. – № 10. – c. 4411-4422. – doi: 10.18334/epp.13.10.119252.

8. Зацепин И.А., Косова Ю.А. Экологическая политика России: перспективы использования мирового опыта // Вестник Алтайской академии экономики и права. – 2023. – № 4-2. – c. 209-214. – doi: 10.17513/vaael.2786.

9. Зеленые облигации для населения. [Электронный ресурс]. URL: https://budget.mos.ru/budget/debt/govbonds/population (дата обращения: 30.03.2026).

10. Зырянова У.П., Гусарова В.С. О стратегическом планировании в природоохранной сфере // Вестник Ульяновского государственного технического университета. – 2025. – № 2. – c. 11-22. – doi: 10.61527/1684-7016-2025-2-11-22.

11. Классические зеленые облигации. [Электронный ресурс]. URL: https://budget.mos.ru/budget/debt/govbonds/classic (дата обращения: 30.03.2026).

12. Койбаева М.Х., Хамалинская В.В., Бетуганова И.А. Цивилизационные особенности экологической, социальной и экономической политики стран БРИКС И ШОС // Экономика и управление: проблемы, решения. – 2025. – № 11. – c. 96-107. – doi: 10.36871/ek.up.p.r.2025.11.14.011.

13. Кюрегина А.В. Трансформация образа жизни как ключевой аспект формирования экологической и биоэтической культуры молодежи // Вестник педагогических наук. – 2021. – № 8. – c. 233-239.

14. Лысоченко А.А. Экологическое благополучие в системе управления устойчивым развитием региона // Технологии менеджмента в современной экономике: тенденции и перспективы: Материалы V Международной научной конференции. В 3-х томах. Ростов-на-Дону - Таганрог. Таганрог, 2025. – c. 260-265.

15. Ляховецкий А.М., Абдуллаева А.К., Пащенко С.А. Проблемы экологии и охраны окружающей среды по Краснодарскому краю // Естественно-гуманитарные исследования. – 2024. – № 3. – c. 219-223.

16. Минашкин В.Г., Ордов К.В., Бондаренко Т.Г. Зеленые инвестиции: инструменты и сектора классификации // Научные труды Вольного экономического общества России. – 2024. – № 4. – c. 334-343. – doi: 10.38197/2072-2060-2024-248-4-334-343.

17. Мурашова-Росс А.В. Трансформация экологической политики Российской Федерации в контексте обострения международных отношений // Известия Саратовского университета. Новая серия. Серия: Социология. Политология. – 2025. – № 3. – c. 314-322. – doi: 10.18500/1818-9601-2025-25-3-314-322.

18. Мухлынина М.М. Модернизация правового регулирования охраны окружающей среды и экологической политики России на современном этапе // Труды Института государства и права Российской академии наук. – 2022. – № 6. – c. 74-98. – doi: 10.35427/2073-4522-2022-17-6-mukhlynina.

19. Национальный проект Экологическое благополучие. [Электронный ресурс]. URL: https://www.mnr.gov.ru/activity/environmental_well-being/natsionalnyy-proekt-ekologicheskoe-blagopoluchie/ (дата обращения: 30.03.2026).

20. Национальный проект Экология. [Электронный ресурс]. URL: https://www.mnr.gov.ru/activity/np_ecology/ (дата обращения: 30.03.2026).

21. Неустроева А.Б., Красильникова Н.А. Экологическая политика промышленных предприятий в Якутии: оценки руководителей предприятий и населения // Общество. Среда. Развитие. – 2025. – № 2. – c. 140-147. – doi: 10.53115/19975996_2025_02_140_147.

22. Ордов К.В., Зацарная Н.А. Исследование экологической безопасности как составляющей устойчивого развития экономических районов России // Вестник Московского университета МВД России. – 2024. – № 5. – c. 228-232. – doi: 10.24412/2073-0454-2024-5-228-232.

23. Решение №LEG-1-DT-012026-00001 О выпуске цифровых финансовых активов устойчивого развития (право денежного требования) от «16» июля 2024 года. Общество с ограниченной ответственностью «ЛЕГЕНДА». [Электронный ресурс]. URL: https://xn--80a3bf.xn--p1ai/reshenie/A-Token/Legenda1/3/ (дата обращения: 30.03.2026).

24. Русин С.Н. Формирование экологической политики в условиях современных вызовов // Правовое государство: теория и практика. – 2023. – № 3. – c. 131-140. – doi: 10.33184/pravgos-2023.3.14.

25. Рязанова Н.Е., Верховская Е.В. Формирование навыков будущего при подготовке кадров для реализации национального проекта Экологическое благополучие // Проблемы региональной экологии. – 2025. – № 5. – c. 61-66. – doi: 10.24412/1728-323X-2025-5-61-66.

26. Смирнов В.Д., Тюхменева И.Д. Финансовая эффективность зеленых проектов // Экономика. Налоги. Право. – 2024. – № 1. – c. 77-88. – doi: 10.26794/1999-849X-2024-17-1-77-88.

27. Смирнова Т.С. Концепция устойчивого развития в современных экономических исследованиях и ее трактовка с позиции обеспечения экологического благополучия государства // Естественно-гуманитарные исследования. – 2025. – № 5. – c. 748-752.

28. Цели в области устойчивого развития. [Электронный ресурс]. URL: https://www.un.org/sustainabledevelopment/ru/sustainable-development-goals/ (дата обращения: 30.03.2026).

29. Чалова А.Ю., Дорожкина А.М. Финансирование национальных проектов из внебюджетных источников: проблемы и направления развития // Современные финансы: проблемы, тенденции, риски: материалы Всероссийской научно-практической конференции. Материалы Всероссийской научно-практической конференции. Москва, 2022. – c. 228-236.

30. Якунин В.И., Русакова Т.Ю. Экологическая государственная политика России и стран Латинской Америки (на примере Эквадора, Мексики, Бразилии) // Мир новой экономики. – 2022. – № 2. – c. 30-42. – doi: 10.26794/2220-6469-2022-16-2-30-42.

31. Akplehey D. K., Anyamele J., Afeke M. E., Amekudoe G. Green bonds and impact investing as financing mechanisms for the circular economy // World Journal of Advanced Research and Reviews. – 2026. – № 29. – p. 307-314. – doi: 10.30574/wjarr.2026.29.3.0516.

32. Cao J. The role of green financing in promoting environmental accountability and corporate growth through ESG integration // GeoJournal. – 2025. – № 90. – p. 162. – doi: 10.1007/s10708-025-11406-5.

Страница обновлена: 21.07.2026 в 15:47:05

Download PDF | Downloads: 2

Green digital financial assets and digital financial assets of environmental well-being as tools for achieving the national development goal

Zhdanova O.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 6 (June 2026)

Abstract:

Environmental prosperity is one of Russia's national goals. The importance of implementing environmental projects to preserve human health, prevent the disappearance of biodiversity, manage resources, and combat climate change is beyond doubt.

The earlier and more extensive the projects aimed at achieving ecological well-being are implemented, the lower the long-term societal costs and the higher the quality of life will be.

One of the main problems of achieving environmental prosperity is the lack of financial resources for the implementation of environmental projects. This makes it urgent to find additional opportunities to raise capital for the implementation of environmental projects. The study presents a digital financial asset in the form of monetary claims as a financial instrument that allows attracting additional funds for the implementation of environmental projects. At the same time, it is proposed to distinguish two types of digital financial assets issued in order to achieve environmental prosperity: a green digital financial asset and a digital financial asset of environmental prosperity. Each of these digital financial assets has its own banking details. Digital financial assets can be considered as financial instruments for achieving environmental prosperity.

Keywords: digital financial assets, ecology, sustainable development, green finance, financial instrument, environmental prosperity

JEL-classification: G23, G28, Q56, G23

References:

Akplehey D. K., Anyamele J., Afeke M. E., Amekudoe G. (2026). Green bonds and impact investing as financing mechanisms for the circular economy World Journal of Advanced Research and Reviews. (29). 307-314. doi: 10.30574/wjarr.2026.29.3.0516.

Berendeeva A.B. (2025). The Place of the Environmental Component in the ESG Agenda of Economic Entities: Multi-level Approach. Mnogourovnevoe obschestvennoe vosproizvodstvo: voprosy teorii i praktiki. (1). 11-26.

Cao J. (2025). The role of green financing in promoting environmental accountability and corporate growth through ESG integration GeoJournal. (90). 162. doi: 10.1007/s10708-025-11406-5.

Chalova A.Yu., Dorozhkina A.M. (2022). Financing of national projects from extra-budgetary sources: problems and directions of development Modern finance: problems, trends, risks. 228-236.

Egorova D.A. (2023). Developing extra-budgetary financial instruments to support the National Ecology Project. Journal of Economics, Entrepreneurship and Law. 13 (10). 4411-4422. doi: 10.18334/epp.13.10.119252.

Koybaeva M.Kh., Khamalinskaya V.V., Betuganova I.A. (2025). Civilizational Features of Environmental, Social and Economic Policy of BRICS and SCO Countries. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 14 (11). 96-107. doi: 10.36871/ek.up.p.r.2025.11.14.011.

Kyuregina A.V. (2021). Transformation of Lifestyle as a Key Factor of Ecological and Bioethical Culture Formation among Youth. Vestnik pedagogicheskikh nauk. (8). 233-239.

Lyakhovetskiy A.M., Abdullaeva A.K., Paschenko S.A. (2024). Problems of Ecology and Environmental Protection in the Krasnodar Territory. Natural-humanitarian research. (3). 219-223.

Lysochenko A.A. (2025). Environmental well-being in the region's sustainable development management system Management technologies in the modern economy: trends and prospects. 260-265.

Minashkin V.G., Ordov K.V., Bondarenko T.G. (2024). Green Investments: Tools and Sectors of Classification. Scientific works of the Free Economic Society of Russia. 248 (4). 334-343. doi: 10.38197/2072-2060-2024-248-4-334-343.

Mukhlynina M.M. (2022). Modernization of the Legal Regulation of Environmental Protection and Environmental Policy of Russia at the Present Stage. Works of The Institute of State and Law of The Russian Academy of Sciences. 17 (6). 74-98. doi: 10.35427/2073-4522-2022-17-6-mukhlynina.

Murashova-Ross A.V. (2025). Transformation of Environmental Policy of the Russian Federation in the Context of the Agravation of International Relations. Saratov University News. New Series. Sociology. Political science (Izvestiya of Saratov University. New Series). 25 (3). 314-322. doi: 10.18500/1818-9601-2025-25-3-314-322.

Neustroeva A.B., Krasilnikova N.A. (2025). Environmental policy of industrial enterprises in Yakutia: assessments of the heads of enterprises and the population. Society. Environment. development. (2). 140-147. doi: 10.53115/19975996_2025_02_140_147.

Ordov K.V., Zatsarnaya N.A. (2024). Research of Environmental Safety as a Component of Sustainable Development of Russia's Economic Regions. Vestn. Moscow time. University of the Ministry of Internal Affairs of Russia. (5). 228-232. doi: 10.24412/2073-0454-2024-5-228-232.

Rusin S.N. (2023). Environmental Policy Formation in the Context of Contemporary Challenges. Pravovoe gosudarstvo: teoriya i praktika. (3). 131-140. doi: 10.33184/pravgos-2023.3.14.

Ryazanova N.E., Verkhovskaya E.V. (2025). Future Skills for the National Project Environmental Well-Being Implementation. Problemy regionalnoy ekologii. (5). 61-66. doi: 10.24412/1728-323X-2025-5-61-66.

Smirnov V.D., Tyukhmeneva I.D. (2024). Financial Efficiency of Green Projects. Economy. Taxes. Law. 17 (1). 77-88. doi: 10.26794/1999-849X-2024-17-1-77-88.

Smirnova T.S. (2025). The Concept of Sustainable Development in Modern Economic Research and Its Interpretation from the Perspective of Ensuring the Ecological Well-Being of the State. Natural-humanitarian research. (5). 748-752.

Vershinina I.A., Martynenko T.S., Lyadova A.V. (2025). Ecological Culture of Modern Cities: Searching for a Path to Ecological Well-Being. Monitoring of public opinion: economic and social changes. (5). 163-184. doi: 10.14515/monitoring.2025.5.3021.

Veselova D.N. (2022). State Environmental Policy of Russia and China in the Arctic: General and Special. Eurasian integration: economics, law, politics. 16 (2). 130-139. doi: 10.22394/2073-2929-2022-02-130-139.

Veselova D.N. (2024). India's Environmental Policy in the Arctic Political horizons of the past and present: global and regional dimensions. 30-32.

Volkov A.D., Vasileva A.V., Grodnitskiy A.M., Roslyakova N.A., Averyanov A.O., Tishkov S.V. (2025). Features of the Ecological and Economic Development of Murmansk Region Territories: Regional Conditions for Implementation of the National Environmental Well-Being Project. Trudy Karelskogo nauchnogo tsentra Rossiyskoy akademii nauk. (8). 164-180. doi: 10.17076/eco2116.

Voronina E.P. (2024). Ecological Well-Being in the Regions of the Arctic Federal District: Enhancing Safety and Balance. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 14 (9). 72-83. doi: 10.36871/ek.up.p.r.2024.09.14.009.

Yakunin V.I., Rusakova T.Yu. (2022). Ecological Public Policy of Russia and Latin America (on the Example of Ecuador, Mexico, Brazil). The world of new economy. 16 (2). 30-42. doi: 10.26794/2220-6469-2022-16-2-30-42.

Zatsepin I.A., Kosova Yu.A. (2023). Russia’s Environmental Policy: Prospects for Using World Experience. Bulletin of the Altai Academy of Economics and Law. (4-2). 209-214. doi: 10.17513/vaael.2786.

Zyryanova U.P., Gusarova V.S. (2025). About Environmental Strategic Planning. Bulletin of Ulyanovsk State Technical University. (2). 11-22. doi: 10.61527/1684-7016-2025-2-11-22.