Международные консалтинговые организации: эволюция, современное состояние, и перспективы развития

Костин К.Б.1 ![]() , Городилов К.А.1

, Городилов К.А.1 ![]()

1 Санкт-Петербургский государственный экономический университет, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 25

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=90469595

Аннотация:

В статье уточнены теоретические основы бизнес‑консалтинга, включая методологический аппарат. Проведен анализ эволюции и современного состояния международных консалтинговых организаций на примере компаний «большой четверки». Исследованы их финансовые показатели, включая структуру доходов по видам услуг, регионам и отраслям, а также ключевые направления развития. Рассмотрено современное состояние мирового рынка консалтинговых услуг, включая обзор современных практик технологического развития и ESG-консалтинга. Выявлено, что одним из самых перспективных направлений технологического развития является внедрение в работу консалтинговых фирм искусственного интеллекта. В условиях импортозамещения и санкционных ограничений в Российской Федерации обоснованы основные направления развития отечественных консалтинговых организаций и возможность применения и адаптации практик «большой четверки» в условиях современной бизнес-среды как инструмента формирования институциональной основы развития российского бизнеса.

Ключевые слова: консалтинг, аудит, «большая четверка», цифровизация, ESG-консалтинг

JEL-классификация: M40, M42, H83

Введение

Современный этап развития мировой экономики характеризуется ускоренной глобализацией, цифровизацией бизнес-процессов и усилением геополитических вызовов, что радикально меняет роль консалтинговых организаций [1-6]. Международные консалтинговые компании, особенно «большая четверка», эволюционировали от традиционных аудиторских фирм к глобальным провайдерам комплексных решений в сферах стратегического управления, цифровой трансформации, ESG-интеграции и управления рисками. Их деятельность выходит за рамки финансового аудита, охватывая инновационные методологии оптимизации бизнес-процессов, что делает их ключевыми катализаторами конкурентоспособности корпораций в условиях нестабильности.

Актуальность темы исследования обусловлена несколькими взаимосвязанными факторами. Во-первых, глобальный рынок консалтинговых услуг демонстрирует устойчивый рост: по данным отраслевой аналитики, объем мирового рынка в 2025 году оценивается в 491,68 млрд. $ (долларов США), со среднегодовым темпом роста в 5,63% [25]. Этот тренд отражает переход от реактивных услуг к проактивным стратегическим решениям, включая интеграцию искусственного интеллекта, кибербезопасность и устойчивые бизнес-модели. В настоящий момент цифровая трансформация является наиболее перспективным направлением в отрасли, демонстрируя среднегодовой темп роста в 28,5% [13]. Во-вторых, цифровизация и технологические прорывы требуют от компаний адаптации, где консалтинговые организации выступают интеграторами инноваций, помогая преодолевать барьеры трансформации. В-третьих, геополитические сдвиги, включая санкционные режимы и торговые войны, усиливают потребность в локализованных стратегиях устойчивости, что особенно актуально для развивающихся рынков.

Для России актуальность возрастает в контексте импортозамещения консалтинговых услуг и адаптации к санкционным ограничениям. После 2022 года уход ряда западных фирм с российского рынка привел к дефициту экспертизы в стратегическом консалтинге, цифровизации и ESG-отчетности, что тормозит развитие отечественного бизнеса. Российские компании нефтегазового, финансового и промышленного секторов сталкиваются с вызовами: оптимизацией цепочек поставок под параллельный импорт, цифровизацией под локальные платформы и интеграцией устойчивых практик для доступа к «зеленому» финансированию. Опыт «большой четверки» содержит универсальные практики, адаптируемые к российским реалиям.

Теоретические основы бизнес-консалтинга, тенденции развития и современное состояние отражены в трудах Костина К.Б. [2,3], Холбутаева Ш.А. [6], Шарова Ф.Л. [5], Кашина В.К. [4], Тернера А. [8], Каплана Р. и Нортона Д. [7] и других исследователей. Изучением и анализом особенностей международного рынка консалтинга занимаются такие организации, как Fortune Business Insights [25, 32], Statista [24], провайдер финансовой информации Yahoo! Finance [12], MPES [33]. Исследование также основано на официальных годовых и отраслевых отчетах компаний «большой четверки», среди которых Deloitte [26, 30], PwC [9, 10], Ernst&Young [16], KPMG [36].

Цель исследования заключается в проведении комплексного анализа эволюции, современного состояния и перспектив развития международных консалтинговых организаций на примере компаний «большой четверки» с учетом возможностей применения их практик в российском бизнесе.

Научная новизна состоит в систематизации эмпирических данных по финансовым показателям «большой четверки» и анализе современных трендов развития компаний, на основе чего разработаны рекомендации по трансферу их практик для российских консалтинговых компаний с учетом институционального контекста.

Теоретические основы бизнес-консалтинга

Консалтинг представляет собой область профессиональных услуг, направленных на оказание экспертных консультаций юридическим и физическим лицам по вопросам оптимизации экономической деятельности, правового обеспечения, разработки маркетинговых стратегий, прогнозирования тенденций, проведения экспертных оценок, а также формирования концепций управленческого руководства. Главной стратегической целью консалтинга является совершенствование качества менеджмента, повышение общей эффективности функционирования организации и рост индивидуальной производительности персонала [6]. В настоящее время консалтинг эволюционировал в разветвленную отрасль профессиональных услуг, охватывающую множество тематических направлений, субдисциплинарных специализаций и методологических школ. В международной практике принято выделять 3 метода консультационных услуг [5]:

· Процессный – определяется совместной деятельностью консультанта с руководством и сотрудниками клиентской организации. Такое взаимодействие ориентировано на совместную разработку и реализацию решений по оптимизации бизнес-процессов, необходимых для достижения стратегических и операционных целей компании;

· Экспертный – предполагает формирование рекомендаций и решений по их реализации после проведения диагностического анализа в организации-клиенте. В этом случае роль заказчика ограничивается предоставлением консультанту доступа к необходимой информации для объективной оценки текущей ситуации;

· Обучающий – роль специалиста ограничивается передачей клиенту необходимых теоретических и (или) практических знаний посредством семинаров, лекций, тренингов и методических материалов.

Согласно Европейскому справочнику-указателю консультантов по менеджменту, по предмету консультационная деятельность подразделяется на 8 основных групп и включает 84 вида консультационных услуг (таблица 1). Таким образом, рынок консультационных услуг охватывает широкий спектр направлений, что позволяет потребителям услуг получить доступ к специализированным знаниям и опыту в конкретных областях, которые отсутствуют внутри компании.

Таблица 1

Попредметная классификация видов консалтинговых услуг по группам [составлено авторами по 4]

|

Направление

консалтинга

|

Характеристика

|

|

Общее

управление

|

Решение

проблем, связанных с существованием и перспективами развития организации.

Консультанты анализируют ее состояние и внешнюю среду, определяют цели и

ценности, разрабатывают стратегии, оценивают менеджмент, прогнозируют

развитие, организуют филиалы и инновации, повышают конкурентоспособность,

оптимизируют структуры, и осуществляют управление качеством.

|

|

Администрирование

|

Решение

задач формирования и регистрации организаций, организации офисной

деятельности, управления офисом, минимизации рисков, обработки данных и

обеспечения системы административного контроля. Ключевая цель – оптимизация

административных процессов организации.

|

|

Финансовое

управление

|

Поддержка

в поиске источников финансирования, повышении текущей финансовой

эффективности организации и укреплении ее финансовой устойчивости на

долгосрочную перспективу. Фокус направлен на три ключевых направления:

расширение фирмы, управление капиталом, система бухгалтерского учета.

|

|

Управление

кадрами

|

Разработка

решений по подбору персонала, планированию рабочей силы, контролю кадрового

состава, системам оплаты труда, поощрения и мотивации, повышению

квалификации, охране труда, обеспечению здоровья и безопасности сотрудников,

а также психологическому климату в коллективе. Основная задача – оптимизация

привлечения и эффективного использования человеческих ресурсов как ключевого

фактора успеха организации.

|

|

Маркетинг

|

Обеспечение

платежеспособного спроса на продукцию и услуги организации. Проведение

исследования рынка, поддержка решений по сбыту, ценообразование, формирование

имиджа и PR, анализ конкурентов, разработка новых продуктов, дизайн, прямой

маркетинг, послепродажное обслуживание, социально-экономические прогнозы,

розничные продажи.

|

|

Производство

|

Цель

– обеспечить выпуск качественной продукции в требуемом объеме, в

установленные сроки и с минимальными затратами путем поиска оптимальных

решений. Помощь менеджерам в решении задач выбора технологии производства,

схемы организации работ, распределения материалов, стимулирования

производительности, контроля качества продукции, анализа издержек,

конструирования и совершенствования продукции, а также оценки работ.

|

|

Информационные

технологии

|

Оценка

возможности и ограничения технологий, обеспечения информационной

совместимости, сокращение разрыва между ИТ-персоналом и конечными

пользователями, а также разработка рекомендаций по внедрению различных

автоматизированных систем. Через анализ связей между данными и

управленческими решениями, задача – качественно повысить полезность,

доступность и интеграцию в систему принятия решений.

|

|

Специализированные

услуги

|

Охватывают

рекомендации, не входящие в семь основных групп, отличаясь методами

(обучающий консалтинг), объектами (управление электроэнергетикой,

телекоммуникациями, экологией, материально-техническим снабжением,

государственным сектором, малым бизнесом) или характером экспертизы

(инженерное, юридическое консультирование).

|

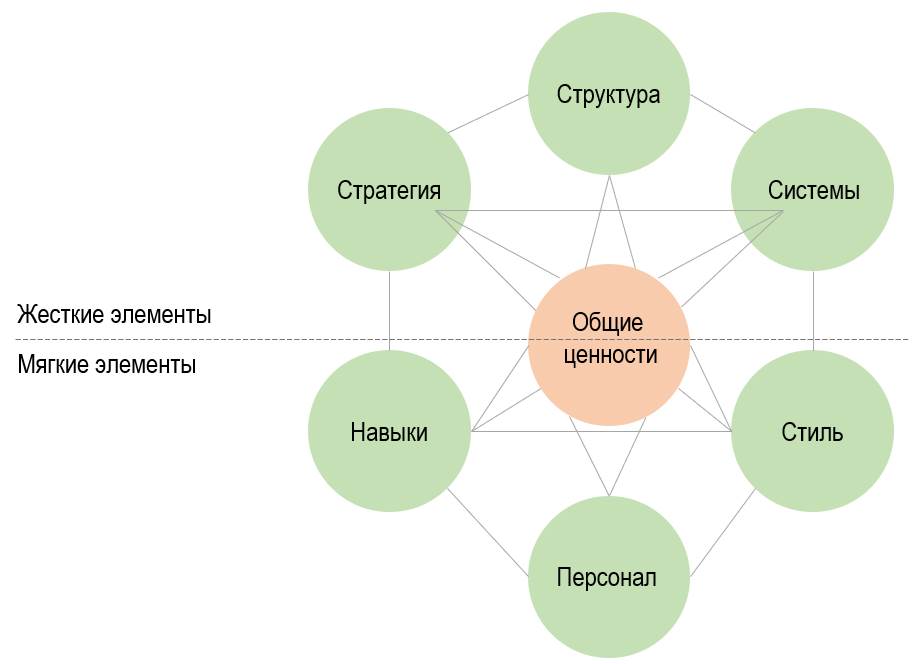

Одной из фундаментальных диагностических моделей является McKinsey 7S – концептуальная модель управления изменениями, анализирующая организационную структуру компании, помогая эффективно управлять организационными изменениями [34]. Целью модели является отражение того, как достичь эффективности в организации посредством взаимодействия семи ключевых элементов (рисунок 1). Модель позволяет выявить несогласованности внутри организации и определить точки вмешательства для достижения внутренней целостности. В основе модели лежит взаимосвязь элементов, которые влияют друг на друга, отнесенных к категориям «мягкие S» и «жесткие S» (легче идентифицировать и корректировать), что подразумевает наличие «эффекта домино» при изменении одного элемента для поддержания эффективного баланса. Размещение «общих ценностей» в центре модели отражает то, что они составляют основу любой организации и играют важную роль в согласовании всех ключевых элементов для поддержания эффективной организационной структуры.

Рисунок 1 – Модель McKinsey 7S [34]

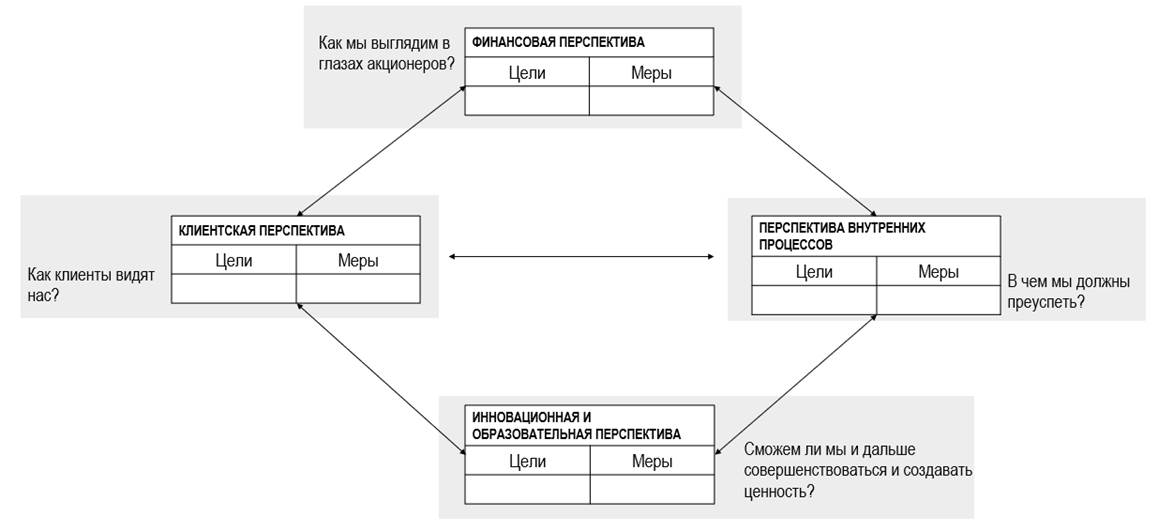

Для стратегического управления широко применяется сбалансированная система показателей (Balanced Scorecard, BSC), разработанная Р. Капланом и Д. Нортоном в начале 1990-х гг. BSC представляет собой стратегическую модель управления, преодолевающую ограничения традиционного финансового учета. Цели и показатели сбалансированной системы показателей формируются с учетом стратегического видения и корпоративной философии конкретной организации, обеспечивая всесторонний анализ ее деятельности через интеграцию финансовых и нефинансовых показателей, сгруппированных по четырем ключевым перспективам (рисунок 2) [7]. Это помогает в разработке ключевых целей, измеримых ключевых показателях эффективности, целевых показателей и инициатив.

Рисунок 2 – Сбалансированная система показателей эффективности [7]

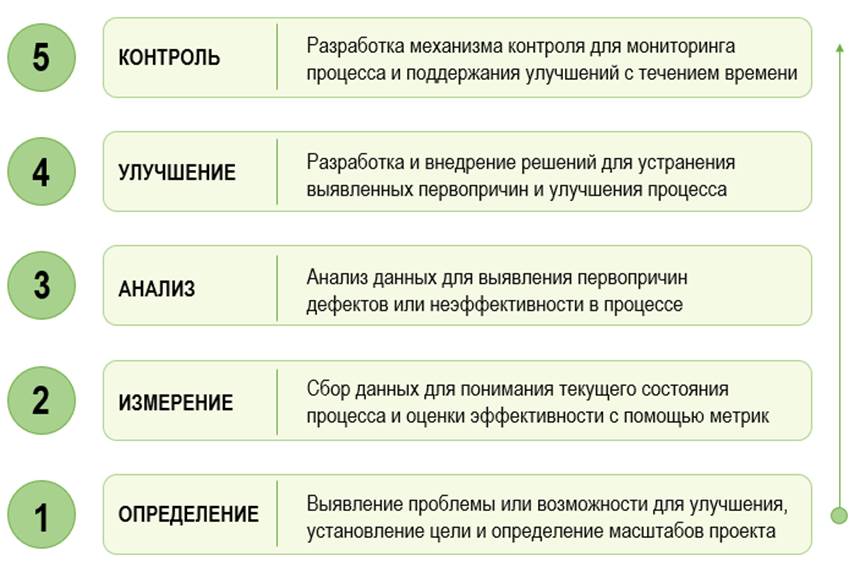

Методология Six Sigma ориентирована на статистическую оптимизацию процессов. Данная методика была представлена американской компанией Motorola в 1986 году и стала стандартом операционного консалтинга, целью которой является улучшение качества продуктов и услуг, повышение удовлетворенности клиентов, повышение эффективности и снижение затрат. Основой методологии служит цикл DMAIC (определение, измерение, анализ, улучшение, контроль) – структурированный пятиэтапный процесс улучшения (рисунок 3). Однако, стоит учитывать, что для оценки проектирования новых процессов и продуктов метод становится DMADV (определение, измерение, анализ, проектирование, проверка) [35].

Рисунок 3 – Методология Six Sigma [составлен авторами по 35]

Методологическую основу дополняет иерархия целей консалтинга по А.Н. Тернеру, иллюстрирующая градацию консалтинговых вмешательств по степени вовлеченности консультантов и воздействию на клиентскую организацию – от предоставления экспертной информации до стратегического партнерства для повышения эффективности деятельности (рисунок 4). По мнению А.Н. Тернера, четкая иерархия целей позволяет сторонам заранее согласовать ожидания от совместной работы, что существенно повышает результативность консалтингового проекта [8].

Рисунок 4 – Цели консалтинга по А.Н. Тернеру [составлено авторами по 8]

Иерархия целей консалтинга А.Н. Тернера классифицирует проекты по градации вовлеченности, начиная от экспертных рекомендаций и процессного сопровождения до стратегического партнерства. Цели 6-8 рассматриваются как дополнительные, которые становятся актуальны на поздних этапах сотрудничества, что обеспечивает гибкость подхода [8].

Таким образом, систематизированы сущность, классификация и методологический аппарат бизнес-консалтинга. Комплексное применение представленных инструментов обеспечивает полный цикл трансформации организаций – от диагностики и стратегического планирования до полной оптимизации, повышая результативность консалтинговых проектов. Теоретико-методологические положения создают основу для анализа практической деятельности «большой четверки» – крупнейших консалтинговых компаний мира.

Эволюция и деятельность «большой четверки»

Современный рынок бизнес-консалтинга характеризуется высокой концентрацией услуг у крупнейших глобальных игроков. В наибольшей степени это относится к компаниям «большой четверки» на долю которых приходится почти 40% мирового рынка, и чья суммарная выручка в 2025 году превысила 220 млрд $ [12, 24]. В «большую четверку» входят компании Deloitte, PwC, EY и KPMG. Формирование данных сетей в результате стратегических слияний 1980-1990-х гг. сопровождалось трансформацией от традиционного аудита к лидерству в стратегическом, цифровом и ESG-консалтинге.

Современная «большая четверка» сформировалась в результате консолидации аудиторско-консалтингового рынка в конце XX века, когда «большая восьмерка» сократилась до четырех глобальных сетей. В «большую восьмерку» входили такие компании, как:

1. Arthur Andersen;

2. Coopers&Lybrand;

3. Ernst&Whinney;

4. Deloitte Haskins&Sells;

5. Peat Marwick Mitchell;

6. Price Waterhouse;

7. Klynveld Main Goerdeler;

8. Arthur Young.

В то время энергетическая компания Enron совершила масштабное корпоративное мошенничество, занижая убытки через специальные юридические лица (SPE). Аудитором выступала Arthur Andersen. Разоблачение привело к банкротству Enron, уголовным обвинениям ключевого руководства и краху Arthur Andersen [14]. Предшественники современных компаний «большой четверки» также оказались вовлечены в кризис сберегательных банков США, что подорвало доверие к отрасли и ускорило слияние. Deloitte Haskins & Sells подписывала отчетность с грубыми фальсификациями, а Touche Ross использовала инсайдерскую информацию клиентов для личной выгоды [18]. Ernst & Whinney и Arthur Young унаследовали множественные иски после слияния, выплатив федеральным властям 400 млн $ по одному из них [11]. Эти инциденты подчеркнули системные риски аудиторских фирм, способствуя их реструктуризации в «большую четверку» с 1987 года (рисунок 5).

Рисунок 5 – История формирования «большой четверки» [составлен авторами по 33]

Deloitte Touche Tohmatsu Limited (Deloitte) – является старейшей из современных консалтинговых компаний мира. Основана в 1845 году Уильямом Уэлшем Делойтом в Лондоне, а первый зарубежный офис был открыт в 1890 году. За время своего существования компания провела множество сделок слияния и поглощений, что связано со стратегическим расширением влияния и деятельности на мировом рынке консалтинга. Компания предоставляет ведущие профессиональные услуги (таблица 2) почти 90% компаний из списка Fortune Global 500 и тысячам частных компаний, а также работает более, чем в 150 странах [17].

В целях оценки современного профиля Deloitte представляется целесообразным рассмотреть структуру ее доходов по основным направлениям бизнеса, регионам и отраслям за 2024–2025 гг. Таблица 2 позволяет выявить ключевые источники выручки компании и определить наиболее динамичные сегменты деятельности.

Таблица 2

Структура доходов Deloitte в 2024-2025 гг. (млрд $) [составлено авторами по 26]

|

|

2025

|

2024

|

|

Всего

|

70,5

|

67,2

|

|

Доходы

по видам услуг

| ||

|

Аудит и обеспечение достоверности

отчетности

|

14,7

|

14,1

|

|

Налоговые и юридические услуги

|

12,2

|

11,6

|

|

Консультационные услуги, всего

|

43,7

|

41,6

|

|

Стратегия, риски и сделки

|

10,3

|

9,8

|

|

Технологии и трансформация

|

33,4

|

31,8

|

|

Доходы

по регионам

| ||

|

Южная и Северная Америка

|

38,8

|

36,4

|

|

EMEA

|

22

|

21,5

|

|

Азиатско-Тихоокеанский регион

|

9,8

|

9,5

|

|

Доходы

по индустрии

| ||

|

Потребительский сектор

|

13,4

|

13

|

|

Энергетика, ресурсы и

промышленность

|

10,7

|

10,3

|

|

Финансовые услуги

|

19,5

|

18,3

|

|

Государственный сектор и

общественные услуги

|

13,1

|

12,4

|

|

Биологические науки и

здравоохранение

|

6

|

5,8

|

|

Технологии, СМИ и телекоммуникации

|

7,9

|

7,5

|

Региональная структура доходов демонстрирует доминирование Америки, на долю которой в 2025 году пришлось 38,8 млрд $, что также значительно превышает показатели других региональных групп. Однако, в каждом направлении наблюдается рост, что подтверждает глобальный характер бизнеса. Отраслевая структура доходов показывает наибольшую концентрацию на финансовых услугах и потребительском секторе, где выручка составила 19,5 млрд $ и 13,4 млрд $ соответственно. Существенные позиции также занимают государственный сектор и общественные услуги, а также энергетика, ресурсы и промышленность, что отражает широкую отраслевую диверсификацию клиентской базы. Анализ Deloitte показывает, что компания опирается на диверсифицированную модель доходов, сочетая устойчивую опору на традиционные аудиторские услуги с опережающим развитием консультационного и технологического направлений.

Ernst&Young (EY) – старейшая часть глобальной сети восходит к 1849 году и связана с фирмой Harding and Pullein. В последствии, в результате нескольких сделок слияний и поглощений, в 1989 году была основана Ernst& Young в Лондоне. Компания EY предлагает четыре интегрированных направления услуг: аудит, консалтинг, консультации по вопросам слияний и поглощений, консультации в сферах цифровой и информационной трансформации, а также налоговые и юридические услуги. Компания работает в более, чем 150 странах мира, а также имеет более 700 офисов [15]. В таблице 3 рассмотрим структуру доходов EY.

Таблица 3

Структура доходов Ernst&Young в 2024-2025 гг. (млрд $) [составлено авторами по 16]

|

|

2025

|

2024

|

|

Всего

|

53,2

|

51,2

|

|

Доходы

по регионам

| ||

|

Южная и Северная Америка

|

24,7

|

24,1

|

|

EMEIA

|

21,1

|

19,9

|

|

Азиатско-Тихоокеанский регион

|

7,4

|

7,2

|

|

Доходы

по видам услуг

| ||

|

Аудит

|

17,9

|

17,3

|

|

Налоговые и юридические услуги

|

12,7

|

12,1

|

|

Консультационные услуги

|

16,4

|

15,6

|

|

Стратегия и сделки

|

6,2

|

6,2

|

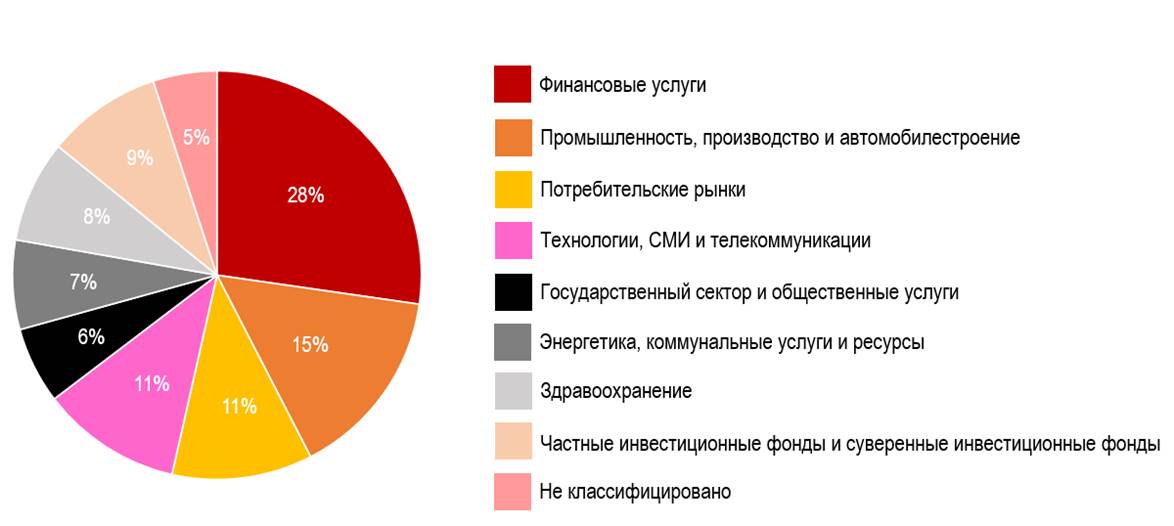

PricewaterhouseCoopers (PwC) – образована в результате слияния в 1998 году, однако историческое развитие начинается с середины XIX века. В 1849 году основана Сэмюэлом Лоуэллом Прайсом в Лондоне. Уже к 1890 годам было открыто два офиса в США. За время своего существования PwC сформировала разветвленную международную сеть и сегодня работает в 136 странах с 175 тысячами клиентов. Компания предоставляет широкий спектр профессиональных услуг крупнейшим международным корпорациям, государственным организациям и частным клиентам, из них – 82% компаний из списка Fortune Global 500 [27]. Подробнее отраслевая структура клиентов компании представлена на рисунке 6.

Рисунок 6 – Клиентский портфель PwC по отраслям [составлено авторами по 10]

Отраслевая структура клиентской базы отражает доминирующую долю финансового сектора, что подчеркивает приоритет данного направления для компании. Наименее значимыми остаются государственный сектор и общественные услуги, энергетика, здравоохранение и инвестиционные фонды, составляющие менее 10% клиентского портфеля, что свидетельствует о стратегическом фокусе на высокодоходных секторах услуг. Для оценки динамики финансовых показателей PwC целесообразно рассмотреть структуру, представленную в таблице 4.

Таблица 4

Структура доходов PricewaterhouseCoopers в 2024-2025 гг. (млрд $) [составлено авторами по 9]

|

|

2025

|

2024

|

|

Всего

|

56,9

|

55,4

|

|

Совокупная

выручка

| ||

|

Валовая выручка

|

56,9

|

55,4

|

|

Чистая выручка

|

54,4

|

52,9

|

|

Доходы

по регионам

| ||

|

Южная и Северная Америка

|

25,6

|

24,3

|

|

EMEA

|

22,5

|

21,7

|

|

Азиатско-Тихоокеанский регион

|

8,8

|

9,3

|

|

Доходы

по видам услуг

| ||

|

Консультационные услуги

|

24,4

|

23,2

|

|

Аудит

|

19,8

|

19,5

|

|

Налоговые и юридические услуги

|

12,7

|

12,6

|

Таким образом, PricewaterhouseCoopers демонстрирует устойчивую модель глобального бизнеса с выраженным фокусом на высокодоходный финансовый сектор и консультационные услуги. Компания сохраняет лидерство на мировом рынке консалтинговых услуг за счет стратегических инвестиций в технологии и искусственный интеллект, уделяя значительное внимание ESG-консалтингу. Независимая аналитическая компания Verdantix признала PwC мировым лидером в сфере услуг по обеспечению соответствия требованиям ESG и устойчивого развития, а также в области консалтинга по вопросам изменения климата [22].

Klynveld Peat Marwick Goerdeler (KPMG) – образована в 1987 году в результате слияния голландской Klynveld Kraayenhoff и Peat Marwick Mitchell. Исторические корни компании уходят в XIX век: один из предшественников был основан в 1897 году в США Джеймсом Марвиком и Роджером Митчеллом [23]. На сегодняшний день компания работает в 138 странах и предоставляет широкий спектр услуг в 6 направлениях: искусственный интеллект, аудит и обеспечение достоверности, налоговые и юридические услуги, консультационные услуги и ESG. Рассмотрим структуру доходов KPMG, представленную в таблице 5.

Таблица 5

Структура доходов Klynveld Peat Marwick Goerdeler в 2024-2025 гг. (млрд $) [составлено авторами по 19, 20]

|

|

2025

|

2024

|

|

Всего

|

39,8

|

38,4

|

|

Доходы

по регионам

| ||

|

Южная и Северная Америка

|

15,9

|

15,2

|

|

EMEA

|

17,7

|

17,2

|

|

Азиатско-Тихоокеанский регион

|

6,2

|

6

|

|

Доходы

по видам услуг

| ||

|

Консультационные услуги

|

16,4

|

16,3

|

|

Аудит

|

14,1

|

13,4

|

|

Налоговые и юридические услуги

|

9,3

|

8,7

|

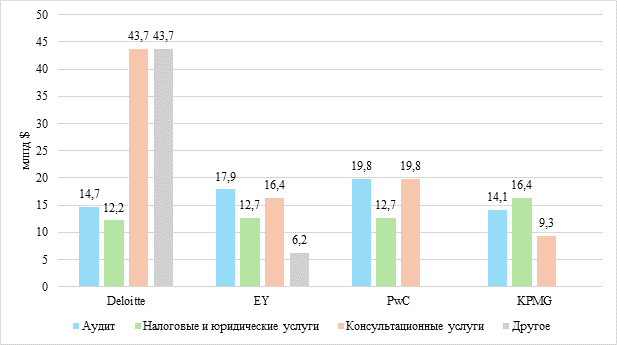

На основе анализа данных «большой четверки», приведенных выше, можно сказать, что за последний год компании нарастили свои доходы. Для сравнительного анализа структуры доходов по видам услуг предлагается рассмотреть соответствующие данные на рисунке 7.

Рисунок 7 – Доходы «большой четверки» по видам услуг за 2025 год [составлено авторами по 9, 16, 20, 26]

На основе представленной диаграммы можно сделать вывод о том, что главным источником дохода для Deloitte является консалтинг и другие услуги, такие как «стратегия, риски и сделки» и «технологии и трансформация». Для PwC на сегодняшний день ключевыми направлениями являются аудит и консалтинг в равной доле. Наоборот, для двух из четырех компаний «большой четверки» – EY и KPMG ключевым источником дохода выступает аудит. Следует отметить, что KPMG значительно отстает от конкурентов по объему доходов.

При проведенном анализе авторами отмечается, что современное развитие компаний «большой» четверки определяется стратегической трансформацией в сторону интеграции передовых технологий, в первую очередь генеративного искусственного интеллекта, цифровых агентов и машинного обучения. Использование данных технологий экспоненциально увеличивает объем оцифрованных данных, повышая эффективность, аналитические возможности и инновации. На основе отчетов компаний, в 2025 году совокупные инвестиции «большой четверки» в генеративный искусственный интеллект составили порядка 9,5 млрд $ для трансформации предоставляемых услуг и запуска новых инновационных продуктов.

Особенно популярным направлением развития среди «большой четверки» пользуются ИИ-агенты или многоагентные системы искусственного интеллекта, которые позволяют клиентам создавать ИИ-агентов на различных программных платформах в сети экосистем и альянсов (таблица 6). Используя специальные знания в области трансформации бизнеса и ресурсов компании помогают интегрировать клиентам ИИ-агентов для повышения человеческого потенциала, улучшения условий труда и создания гибких команд.

Таблица 6

Многоагентные платформы и системы интеллектуального аудита компаний «большой четверки» [составлено авторами по 16, 26, 28, 36]

|

Компания

|

Продукт

|

Описание

|

|

Deloitte

|

Zora AI

|

Платформа

интегрированных многоагентных систем, имитирующая модели принятия решений и

рассуждений для выполнения широкого спектра задач с сохранением высокого

уровня прозрачности. Три вида платформы: для закупок, продаж и маркетинга, а

также финансов.

– Получение, извлечение и интерпретация многомодальных данных в режиме реального времени; – Формирование выводов по аналитическим и математическим моделям; – Преобразование данных в различные форматы, а также анализ сценариев и рекомендации для бизнес-решений; – Координация и выполнение набора действий, включая обработку транзакций, обнаружение и устранение аномалий |

|

EY

|

EY.ai

|

Унифицированная

ИИ-платформа, объединяющая человеческие компетенции с искусственным

интеллектом. Включает инструменты EY.ai Confidence Index для оценки рисков

искусственного интеллекта и EY.ai Maturity Model для анализа зрелости

|

|

PwC

|

Agent

OS

|

Корпоративный

центр управления ИИ, обеспечивающий бесперебойное подключение и

масштабирование интеллектуальных агентов в готовые к использованию

бизнес-процессы.

– Предоставление гибкой платформы для создания, настройки и управления агентами и инструментами искусственного интеллекта; |

|

|

|

–

Обеспечение интеграции с существующими корпоративными системами, платформами,

источниками данных и агентами;

– Улучшение управления и соблюдения нормативных требований в сфере ИИ с помощью интегрированных систем управления рисками и надзора |

|

KPMG

|

KPMG

Clara

|

Глобальная

интеллектуальная платформа аудита и гарантийного обеспечения для более

эффективного реагирования на риски и предоставления глубоких аналитических

данных.

– Информация о статусе аудита в реальном времени; – Безопасный обмен данными; – Аналитическая платформа с различными инструментами для проведения углубленных аудитов |

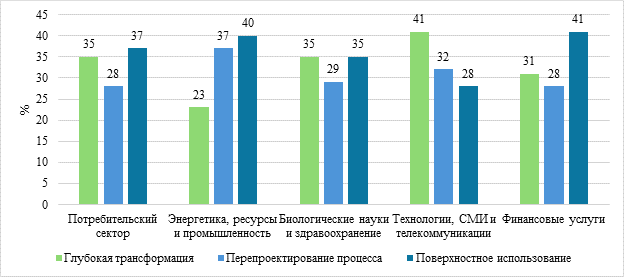

Рисунок 8 – Текущий подход компаний к трансформации с помощью ИИ по отраслям [составлено авторами по 30]

Согласно графику, компании сектора технологий, СМИ и коммуникаций активно внедряют искусственный интеллект для глубокой трансформации бизнес-процессов благодаря наличию внутренних компетенций в разработке ПО, большим объемам структурированных данных и высокой готовности персонала к цифровизации. В наименьшей степени данный показатель отражается в компаниях сектора энергетики и промышленности – 23%, что по мнению авторов связано с длительным циклом инвестиций в оборудование, консервативной корпоративной культуры и фрагментированности данных на производстве. Поверхностное использование данной технологии наблюдается в финансовых услугах – 41% и так же энергетике и промышленности – 40% вследствие строгих регуляторных требований к комплаенсу и высоких рисков конфиденциальности данных.

В дополнение к цифровой трансформации компании «большой четверки» демонстрируют выраженный стратегический приоритет в области ESG-консалтинга. На сегодняшний день спрос на консультационные услуги по вопросам устойчивого развития значительно вырос в связи с тем, что вопросы ESG являются важной частью корпоративной стратегии многих компаний по всему миру. Приверженность компании к принципам устойчивого развития играет решающую роль в привлечении инвесторов и клиентов, а во многих отраслях соблюдение экологических норм, законов и политик является неотъемлемой частью успеха ведения бизнеса. Объем мирового рынка консалтинга в области устойчивого развития в 2025 году оценивался в 11,79 млрд $, ключевые виды услуг представлены на рисунке 9 [32].

Рисунок 9 – Структура мирового рынка ESG-консалтинга по видам услуг в 2025 году [составлено авторами по 32]

Лидерство в структуре рынка удерживает сегмент стратегического консультирования по вопросам устойчивого развития и ESG, что обусловлено растущим спросом организаций на разработку долгосрочных стратегий устойчивости, соответствующих корпоративным целям, ожиданиям заинтересованных сторон и регуляторным стандартам. Данные услуги формируют фундаментальную основу для реализации комплексных инициатив в сфере устойчивого развития.

Сегодня компании «большой четверки» занимают ключевое положение на рынке консалтинговых услуг по устойчивому развитию, выступая в качестве одного из основных лидеров ESG‑трансформации крупных корпораций и институциональных инвесторов. В рамках расширения устойчивых практик «большая четверка» активно интегрируют ESG‑компоненты в аудиторское, налоговое, финансово‑экономическое и стратегическое консультирование, формируя междисциплинарные направления, ориентированные на управление климатическими рисками, социальными аспектами и корпоративным управлением [21]. Консалтинговые компании оказывают поддержку организациям в широком спектре областей, включая [31]:

- Оценку соответствия нормативным требованиям и анализ пробелов;

- Разработку и внедрение стратегии устойчивого развития;

- Проектирование и оптимизацию систем экологического менеджмента;

- Устойчивость цепочек поставок и этичное снабжение;

- Поддержку в подготовке и раскрытии информации по ESG-факторам.

Компании «большой четверки» активно используют цифровые платформы и аналитические инструменты для сбора, валидации и визуализации данных по выбросам, водопользованию, социальным показателям и корпоративному управлению, а ESG-факторы рассматриваются как ключевые элементы оценки долгосрочной стоимости активов [21].

Таким образом, эволюция и современная деятельность компаний «большой четверки» демонстрируют их трансформацию из традиционных аудиторских сетей в глобальных интеграторов бизнес‑консалтинга, оказывающих значительное влияние на структуру рынка профессиональных услуг. Лидерство на мировом рынке консалтинговых услуг и развитие современных технологий и подходов к ведению бизнеса позволяют компаниям одновременно задавать современные стандарты и выступать ключевыми участниками современной трансформации моделей управления бизнесом.

Практики «большой четверки» для компаний Российской Федерации

В Российской Федерации компании «большой четверки» традиционно занимали ведущие позиции на рынке аудиторских и консалтинговых услуг, обслуживая значительную часть крупных корпораций, системообразующих активов и публичных акционерных обществ, среди которых ПАО «Газпром», ПАО «Лукойл», АО «АвтоВаз» и др., занимая более 70% всего аудиторского рынка. С началом геополитического и санкционного перелома в 2022 году международные сети Deloitte, PwC, EY и KPMG перешли к операционному разрыву с российскими рынками, однако локальные юридические структуры, формально входившие в глобальные сети, были трансформированы в самостоятельные национальные консалтинговые и аудиторские компании, продолжая использовать наработанные методологии и стандарты качества: Deloitte – Деловые решения и технологии, PwC – Технологии доверия, EY – Б1, KPMG – КЕРТ [3].

Для российских консалтинговых компаний использование опыта и практик «большой четверки» в настоящее время целесообразно рассматривать как методологический и институциональный ориентир, а не как прямое копирование бизнес‑модели глобальных сетей. Российскому рынку консалтинга важно системно использовать ключевые элементы практик в области управления знаниями, стандартизации сервисов, интеграции технологий и компетенций, а также формирования собственной экспертной инфраструктуры, что позволит сократить технологический и методологический разрыв перед международными стандартами и одновременно усилить институциональную самостоятельность российского аудиторско-консалтингового сектора. По мнению авторов, существует три базовых направления применения практик «большой четверки» для российских консалтинговых компаний:

1. Цифровизация и интеграция сервисов искусственного интеллекта.

Данное направление предполагает развитие цифровой инфраструктуры за счет создания внутренних аналитических платформ, инструментов автоматизации и ИИ‑агентов, а также формирования центров компетенций, ответственных за их сопровождение и интеграцию в проектные процессы. В отличие от разрозненных пилотных решений, распространенных в отдельных компаниях, речь идет о сквозной интеграции ИИ‑сервисов в стандартные сервисы аудита, налогового и юридического, а также ESG‑консалтинга, начиная от автоматизации сбора и валидации данных до генерации сценарных моделей, выводов и анализа. Такой подход позволит российским компаниям перейти от ситуативного использования цифровых инструментов к формированию единой платформы.

2. Развитие ESG-консалтинга и устойчиво-ориентированных практик.

Данное направление позволит развивать ESG-консалтинг как унифицированную и локально-адаптированную методологию в реалиях российской бизнес-среды. В настоящее время компании вынуждены самостоятельно развивать устойчивые практики в связи с уходом лидеров данного направления с российского рынка, в связи с чем развитие ESG-консалтинга приобретает особую значимость, поскольку большинство российских бизнес-структур не обладают собственным опытом и компетенциями в построении системной ESG-повестки. Большинство отечественных компаний использует ESG-оценку выборочно и в рамках отдельных проектов, а не как обязательный элемент корпоративного управления и инвестиционной оценки. Рекомендованное направление подразумевает институционализацию ESG‑факторов в рамках стандартных направлений консалтинговых услуг, а также формирования сквозных методологий для оценки климатических рисков, репутационных эффектов и долгосрочной устойчивости бизнес‑моделей.

3. Углубленная стандартизация и институционализация сервисов – включает повышение уровня системности, встраивание рисков и факторов ESG как обязательных элементов оценки деятельности, а не как опционального инструмента.

В данном ключе предполагается повышение уровня системности и институциональной проработки консалтинговых сервисов, в том числе за счет повышения прозрачности процедур проверки, единообразия методологий и усиления внутреннего контроля. Рекомендуемое направление включает создание единых методологических ядер, предполагающих сквозные процедуры и методологические реестры, встраивание ESG‑критериев в стандартные этапы проектов, что отражает формализацию единой системы стандартов.

Таким образом, практики «большой четвёрки» в условиях российского рынка приобретают роль методологического и институционального ориентира, определяющего вектор развития российских консалтинговых компаний в сторону углубленной стандартизации сервисов, системной интеграции цифровых и ИИ‑инструментов, а также формирования устойчиво‑ориентированной ESG‑экспертизы. В условиях ухода международных лидеров аудиторско‑консалтингового сектора, отсутствия у большинства российских компаний собственного опыта построения системной ESG‑повестки и ограниченности доступа к прежним глобальным сетям, развитие собственных адаптированных практик «большой четверки» позволяет российским консалтинговым компаниям не только сократить институциональный и технологический разрыв, но и занять позицию провайдеров знаний и инструментов, формирующих институциональную основу развития российского бизнеса.

Заключение

Проведенный анализ демонстрирует, что эволюция и современное развитие международных консалтинговых организаций, формирует не только практико-ориентированные инструменты, но и устойчивую теоретическую основу, определяющую стандарты управления изменениями. На сегодняшний день трансформация «большой четверки» от традиционных аудиторских сетей к глобальным интеграторам решений бизнес-консалтинга оказало значительное влияние на структуру рынка профессиональных услуг. В условиях ускоренной цифровизации, развития технологий искусственного интеллекта и углубления ESG-повестки «большая четверка» формирует институциональные стандарты, на которые ориентируются корпорации и инвесторы по всему миру.

Для компаний Российской Федерации выход международных лидеров с отечественного рынка привел к дефициту экспертизы, но и одновременно создало пространство для импортозамещения и институциональной самостоятельности отечественных консалтинговых компаний. В этих условиях использование практик «большой четверки» как методологического аппарата позволяет российским компаниям предоставлять клиентам качественные услуги, соответствующие современным мировым тенденциям, а также формировать устойчивую институциональную основу для развития отечественного бизнеса в условиях санкционных ограничений и геополитической неопределенности. В перспективе адаптация практик способствует переходу российского консалтинга к проактивной роли драйвера устойчивой трансформации экономики Российской Федерации.

Источники:

2. Костин К.Б.. Фридман А.Р. Исследование отечественного и глобального рынка консалтинговых услуг: эволюция и современное состояние // Экономика, предпринимательство и право. – 2026. – № 6. – doi: 10.18334/epp.16.6.124921.

3. Костин К.Б., Малевич Ю.В., Сирота Н.П., Борисов Ф.А. Анализ стратегий компаний «Большой четверки» в Российской Федерации // Экономика, предпринимательство и право. – 2025. – № 4. – c. 2285-2300. – doi: 10.18334/epp.15.4.122960.

4. Кашин В.К. Международный консалтинг. / Учебное пособие. - М.: Изд. центр ЕАОИ, 2009. – 38 c.

5. Агаев В.Т., Алексеева М.А., Ульянова Н.С., Романченко В.С., Соловьев В.А., Шаров Ф.Л. Международный консалтинг. / Учебное пособие. - М.: МИЭП, 2007. – 16-17 c.

6. Холбутаева Ш.А. Теоретико-методологический анализ консалтинга в современной экономической теории // Молодой ученый. – 2016. – № 11(115). – c. 1052-1054.

7. Kaplan R.S., Norton D.P. The Balanced Scorecard – Measures that Drive Performance // Harward Business Review. – 1992. – № 1. – p. 71-79.

8. Turner A.N. Consulting is more than giving advice // Harvard Business Review. – 1982. – № 5. – p. 120-129.

9. A year of reinvention. Global Annual Review 2025. PwC. [Электронный ресурс]. URL: https://www.pwc.com/gx/en/global-annual-review/2025/pwc-global-annual-review-2025.pdf (дата обращения: 08.03.2026).

10. A Year of Solving Together. Global Annual Review 2024. PwC.com. [Электронный ресурс]. URL: https://www.pwc.com/gx/en/global-annual-review/2024/pwc-global-annual-review-2024.pdf (дата обращения: 08.03.2026).

11. Auditor Pays $400 Million for Not Signaling S&L; Crisis. Los Angeles Times. [Электронный ресурс]. URL: https://www.latimes.com/archives/la-xpm-1992-11-24-mn-1128-story.html (дата обращения: 08.03.2026).

12. Consulting had a year of huge change in 2025. Hereʼs how the Big Four firms performed this year. Finance.yahoo.com. [Электронный ресурс]. URL: https://finance.yahoo.com/news/consulting-had-huge-change-2025-223001069.html (дата обращения: 07.03.2026).

13. Consulting Industry Trends and Outlook for 2025. Expertnetworkcalls.com. [Электронный ресурс]. URL: https://expertnetworkcalls.com/71/consulting-industry-trends-outlook-2025 (дата обращения: 02.03.2026).

14. Enron scandal. Britannica.com. [Электронный ресурс]. URL: https://www.britannica.com/event/Enron-scandal (дата обращения: 08.03.2026).

15. Ernst & Young (EY). Accountancytoday.co.uk. [Электронный ресурс]. URL: https://www.accountancytoday.co.uk/knowledge-base/big-four/ernst-young-ey/ (дата обращения: 13.03.2026).

16. EY Value Realized 2025. Ey.com. [Электронный ресурс]. URL: https://www.ey.com/content/dam/ey-unified-site/ey-com/en-gl/campaigns/value-realized/documents/2025/ey-value-realized-report-2025.pdf (дата обращения: 13.03.2026).

17. Facts and figures. Deloitte.com. [Электронный ресурс]. URL: https://www.deloitte.com/global/en/about/governance/facts-and-figures.html?icid=top_facts-and-figures (дата обращения: 08.03.2026).

18. Failure of Deloitte talks raises spectre of ruin: Record professional negligence settlement with US government feared over savings and loan scandal. Independent.[Электронный ресурс]/ URL: https://www.independent.co.uk/news/business/failure-of-deloitte-talks-raises-spectre-of-ruin-record-professional-negligence-settlement-with-us-government-feared-over-savings-and-loan-scandal-1492558.html (дата обращения: 08.03.2026)

18. [Электронный ресурс].

19. FY24 financials overview. KPMG.com. [Электронный ресурс]. URL: https://kpmg.com/kw/en/about/corporate-reporting.html (дата обращения: 13.03.2026).

20. FY25 financials overview. KPMG.com. [Электронный ресурс]. URL: https://kpmg.com/xx/en/about/corporate-reporting.html (дата обращения: 13.03.2026).

21. How The Big Four are embedding their ESG practices. Aatcomment.org.uk. [Электронный ресурс]. URL: https://www.aatcomment.org.uk/sustainable-business/how-the-big-four-are-embedding-their-esg-practices/ (дата обращения: 14.03.2026).

22. Key news and achievements. PwC.com. [Электронный ресурс]. URL: https://www.pwc.com/gx/en/about/global-annual-review/highlights.html (дата обращения: 08.03.2026).

23. KPMG International. Company-histories.com. [Электронный ресурс]. URL: https://www.company-histories.com/KPMG-International-Company-History.html (дата обращения: 13.03.2026).

24. Leading consulting firms in the United States in 2025, by prestige rating. Statista.com. [Электронный ресурс]. URL: https://www.statista.com/statistics/190343/25-leading-us-consulting-firms-by-overall-prestige-2011/?srsltid=AfmBOorgN_QNqRUIJ0HWDd34uZNz7N4hqp3MWIE0WVtprPqGhZ9SGmR6 (дата обращения: 07.03.2026).

25. Management Consulting Services Market Size, Share & Industry Analysis, 2025-2032. Fortune Business Insights. [Электронный ресурс]. URL: https://www.fortunebusinessinsights.com/management-consulting-services-market-114734 (дата обращения: 02.03.2026).

26. Performance metrics and reporting frameworks. 2025 Global Impact Report. Deloitte.com. [Электронный ресурс]. URL: https://www.deloitte.com/content/dam/assets-shared/docs/about/gir/global-performance-metrics-reporting.pdf (дата обращения: 08.03.2026).

27. PwC at a glance. PwC.com. [Электронный ресурс]. URL: https://www.pwc.com/gx/en/about/global-annual-review/at-a-glance.html (дата обращения: 08.03.2026).

28. PwC launches AI agent operating system to revolutionize AI workflows for enterprises. PwC.com. [Электронный ресурс]. URL: https://www.pwc.com/us/en/about-us/newsroom/press-releases/pwc-launches-ai-agent-operating-system-enterprises.html (дата обращения: 13.03.2026).

29. State of AI in the Enterprise. The untapped edge. Deloitte.com. [Электронный ресурс]. URL: https://www.deloitte.com/content/dam/assets-zone3/us/en/docs/services/consulting/2026/state-of-ai-2026.pdf (дата обращения: 14.03.2026).

30. State of AI in the Financial Services Industry. The untapped edge. Deloitte.com. [Электронный ресурс]. URL: https://www.deloitte.com/content/dam/assets-zone3/us/en/docs/services/consulting/2026/StateofAI-Financial-Services.pdf (дата обращения: 14.03.2026).

31. Sustainability and Compliance. Big 4 Business.com. [Электронный ресурс]. URL: https://big4consulting.com/big4-business/servicecategory/ESGStrategyServices/ (дата обращения: 15.03.2026).

32. Sustainable Consulting Market Size, Share & Industry Analysis, 2026 – 2034. Fortune Business Insights. [Электронный ресурс]. URL: https://www.fortunebusinessinsights.com/sustainable-consulting-market-115696 (дата обращения: 14.03.2026).

33. The Big 4 Accounting Firms: History, Services, Career and Revenue. Mpeslearning.com. [Электронный ресурс]. URL: https://www.mpeslearning.com/blog/big-four-accounting-firms (дата обращения: 07.03.2026).

34. The McKinsey 7-S Model for Organizational Alignment and Success. The Strategy Institute. [Электронный ресурс]. URL: https://www.thestrategyinstitute.org/insights/the-mckinsey-7-s-model-for-organizational-alignment-and-success (дата обращения: 05.03.2026).

35. The Six Sigma Methodology. Salford Professional Development. [Электронный ресурс]. URL: https://www.salford.ac.uk/spd/six-sigma-methodology (дата обращения: 05.03.2026).

36. Transparency Report 2025. KPMG. [Электронный ресурс]. URL: https://assets.kpmg.com/content/dam/kpmgsites/xx/pdf/2025/12/transparency-report-fy25.pdf (дата обращения: 13.03.2026).

Страница обновлена: 24.07.2026 в 16:13:53

Download PDF | Downloads: 25

International consulting organizations: evolution, current status, and development prospects

Kostin K.B., Gorodilov K.A.Journal paper

Leadership and Management

Volume 13, Number 4 (April 2026)

Abstract:

The article clarifies the theoretical foundations of business consulting, including the methodological framework. The analysis of the evolution and current state of international consulting organizations is carried out on the example of the "big four" companies. The article examines their financial indicators, including the income structure by type of services, regions and industries, as well as key areas of development. The article discusses the current situation in the global consulting services market, including an overview of modern practices of technological development and ESG consulting. It has been revealed that one of the most promising areas of technological development is the introduction of artificial intelligence into the work of consulting firms. Amid import substitution and sanctions restrictions in the Russian Federation, the main directions of development of domestic consulting organizations and the possibility of applying and adapting the practices of the Big Four in the modern business environment as a tool for forming the institutional framework for the development of Russian business are substantiated.

Keywords: consulting, audit, Big Four, digitalization, ESG consulting

JEL-classification: M40, M42, H83

References:

A Year of Solving Together. Global Annual Review 2024PwC.com. Retrieved March 08, 2026, from https://www.pwc.com/gx/en/global-annual-review/2024/pwc-global-annual-review-2024.pdf

A year of reinvention. Global Annual Review 2025PwC. Retrieved March 08, 2026, from https://www.pwc.com/gx/en/global-annual-review/2025/pwc-global-annual-review-2025.pdf

Agaev V.T., Alekseeva M.A., Ulyanova N.S., Romanchenko V.S., Solovev V.A., Sharov F.L. (2007). International consulting M.: MIEP.

Auditor Pays $400 Million for Not Signaling S&L; CrisisLos Angeles Times. Retrieved March 08, 2026, from https://www.latimes.com/archives/la-xpm-1992-11-24-mn-1128-story.html

Consulting Industry Trends and Outlook for 2025Expertnetworkcalls.com. Retrieved March 02, 2026, from https://expertnetworkcalls.com/71/consulting-industry-trends-outlook-2025

Consulting had a year of huge change in 2025. Hereʼs how the Big Four firms performed this yearFinance.yahoo.com. Retrieved March 07, 2026, from https://finance.yahoo.com/news/consulting-had-huge-change-2025-223001069.html

EY Value Realized 2025Ey.com. Retrieved March 13, 2026, from https://www.ey.com/content/dam/ey-unified-site/ey-com/en-gl/campaigns/value-realized/documents/2025/ey-value-realized-report-2025.pdf

Enron scandalBritannica.com. Retrieved March 08, 2026, from https://www.britannica.com/event/Enron-scandal

Ernst & Young (EY)Accountancytoday.co.uk. Retrieved March 13, 2026, from https://www.accountancytoday.co.uk/knowledge-base/big-four/ernst-young-ey/

FY24 financials overviewKPMG.com. Retrieved March 13, 2026, from https://kpmg.com/kw/en/about/corporate-reporting.html

FY25 financials overviewKPMG.com. Retrieved March 13, 2026, from https://kpmg.com/xx/en/about/corporate-reporting.html

Facts and figuresDeloitte.com. Retrieved March 08, 2026, from https://www.deloitte.com/global/en/about/governance/facts-and-figures.html?icid=top_facts-and-figures

Failure of Deloitte talks raises spectre of ruin: Record professional negligence settlement with US government feared over savings and loan scandal. Independent.[Elektronnyy resurs]/ URL: https://www.independent.co.uk/news/business/failure-of-deloitte-talks-raises-spectre-of-ruin-record-professional-negligence-settlement-with-us-government-feared-over-savings-and-loan-scandal-1492558.html (data obrascheniya: 08.03.2026)

Grabozdin Yu.P. (2016). Development of consulting in small and medium-sized businesses M.: Mir nauki.

How The Big Four are embedding their ESG practicesAatcomment.org.uk. Retrieved March 14, 2026, from https://www.aatcomment.org.uk/sustainable-business/how-the-big-four-are-embedding-their-esg-practices/

KPMG InternationalCompany-histories.com. Retrieved March 13, 2026, from https://www.company-histories.com/KPMG-International-Company-History.html

Kaplan R.S., Norton D.P. (1992). The Balanced Scorecard – Measures that Drive Performance Harward Business Review. 70 (1). 71-79.

Kashin V.K. (2009). International consulting M.: Izd. tsentr EAOI.

Key news and achievementsPwC.com. Retrieved March 08, 2026, from https://www.pwc.com/gx/en/about/global-annual-review/highlights.html

Kholbutaeva Sh.A. (2016). Theoretical and methodological analysis of consulting in modern economic theory. The young scientist. (11(115)). 1052-1054.

Kostin K.B., Malevich Yu.V., Sirota N.P., Borisov F.A. (2025). Analysis of the strategies of the Big Four firms in the Russian Federation. Journal of Economics, Entrepreneurship and Law. 15 (4). 2285-2300. doi: 10.18334/epp.15.4.122960.

Kostin K.B.. Fridman A.R. (2026). Domestic and global consulting services market: evolution and current situation. Journal of Economics, Entrepreneurship and Law. 16 (6). doi: 10.18334/epp.16.6.124921.

Leading consulting firms in the United States in 2025, by prestige ratingStatista.com. Retrieved March 07, 2026, from https://www.statista.com/statistics/190343/25-leading-us-consulting-firms-by-overall-prestige-2011/?srsltid=AfmBOorgN_QNqRUIJ0HWDd34uZNz7N4hqp3MWIE0WVtprPqGhZ9SGmR6

Management Consulting Services Market Size, Share & Industry Analysis, 2025-2032Fortune Business Insights. Retrieved March 02, 2026, from https://www.fortunebusinessinsights.com/management-consulting-services-market-114734

Performance metrics and reporting frameworks. 2025 Global Impact ReportDeloitte.com. Retrieved March 08, 2026, from https://www.deloitte.com/content/dam/assets-shared/docs/about/gir/global-performance-metrics-reporting.pdf

PwC at a glancePwC.com. Retrieved March 08, 2026, from https://www.pwc.com/gx/en/about/global-annual-review/at-a-glance.html

PwC launches AI agent operating system to revolutionize AI workflows for enterprisesPwC.com. Retrieved March 13, 2026, from https://www.pwc.com/us/en/about-us/newsroom/press-releases/pwc-launches-ai-agent-operating-system-enterprises.html

State of AI in the Enterprise. The untapped edgeDeloitte.com. Retrieved March 14, 2026, from https://www.deloitte.com/content/dam/assets-zone3/us/en/docs/services/consulting/2026/state-of-ai-2026.pdf

State of AI in the Financial Services Industry. The untapped edgeDeloitte.com. Retrieved March 14, 2026, from https://www.deloitte.com/content/dam/assets-zone3/us/en/docs/services/consulting/2026/StateofAI-Financial-Services.pdf

Sustainability and ComplianceBig 4 Business.com. Retrieved March 15, 2026, from https://big4consulting.com/big4-business/servicecategory/ESGStrategyServices/

Sustainable Consulting Market Size, Share & Industry Analysis, 2026 – 2034Fortune Business Insights. Retrieved March 14, 2026, from https://www.fortunebusinessinsights.com/sustainable-consulting-market-115696

The Big 4 Accounting Firms: History, Services, Career and RevenueMpeslearning.com. Retrieved March 07, 2026, from https://www.mpeslearning.com/blog/big-four-accounting-firms

The McKinsey 7-S Model for Organizational Alignment and SuccessThe Strategy Institute. Retrieved March 05, 2026, from https://www.thestrategyinstitute.org/insights/the-mckinsey-7-s-model-for-organizational-alignment-and-success

The Six Sigma MethodologySalford Professional Development. Retrieved March 05, 2026, from https://www.salford.ac.uk/spd/six-sigma-methodology

Transparency Report 2025KPMG. Retrieved March 13, 2026, from https://assets.kpmg.com/content/dam/kpmgsites/xx/pdf/2025/12/transparency-report-fy25.pdf

Turner A.N. (1982). Consulting is more than giving advice Harvard Business Review. 60 (5). 120-129.