Регулирование бухгалтерского и налогового учетов в контексте обеспечения экономической безопасности и снижения рисков предприятия

Беликова Е.В.1 ![]() , Чернявская Е.Ю.1

, Чернявская Е.Ю.1 ![]() , Чуб М.В.2

, Чуб М.В.2 ![]()

1 Волгоградский институт бизнеса, Волгоград, Россия

2 Волгоградский институт управления - филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, Волгоград, Россия

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 22, Номер 3 (Июль-сентябрь 2026)

Аннотация:

Данная статья представляет собой рекомендации, который построены с учетом системы управления рисками, обеспечивающей налоговое администрирование в Российской Федерации. Авторы определяют важность процедур внутреннего контроля и возможностью их применения в условиях изменений продиктованных Налоговой реформой и принятием новых Федеральных стандартов бухгалтерского учета.

В исследовании авторами приводится законодательный аспект, связанный с определением доходов и изменениями ФСБ, вступающие в силу в обязательном порядке с 1 января 2027, а в добровольном с 1 января 2026 года.

Проведен анализ предстоящего перехода, связанного с введением в РФ нового бухгалтерского стандарта ФСБУ «Доходы» с 1 января 2026 года. Доказана объективная необходимость подготовительного этапа для перехода и даны методические рекомендации, обеспечивающие снижение налоговых рисков. Доказана объективная необходимость подготовительного этапа для перехода и даны рекомендации, обеспечивающие снижение налоговых рисков. Рекомендованы процедуры для повышения жизнеспособности организации в условиях риска и неопределённости.

Ключевые слова: налоговые риски, стратегия развития бухгалтерского учета, электронный документооборот (ЭДО), максимальная ставка НДС, налоговые вычеты, налоговая реформа

JEL-классификация: M40, M41, H83

Введение

Актуальность исследования обусловлена рекомендациями по совершенствованию процедур внутреннего контроля и возможностью их применения в условиях изменений продиктованных Налоговой реформой и принятием новых Федеральных стандартов бухгалтерского учета. Данные рекомендации построены с учетом системы управления рисками, обеспечивающей налоговое администрирование в Российской Федерации.

Налоговым рискам свойственны некоторые специфическими черты, которые необходимо учитывать при их анализе, оценке и интерпретации, а также разработке стратегии налогового планирования и в процессе применения риск-менеджмента.

К таким особенностям могут относиться: длительный период, в течение которого реализуется связь между «принятием решения» и «происшествием рискового события», нулевая вероятность положительного исхода в случае наступления рискового события, значительная доля субъективных факторов при оценке риска, высокая изменчивость факторов, влияющих на вероятность наступления рискового события и их значимость.

Основополагающим вектором бухгалтерско-финансового учёта по праву считалось и считается определение доходов, получаемых предприятием. Причём, возможные интерпретации законодательства могли вызывать ситуации, связанные с появлением налоговых рисков. Это объяснимо, так как основные финансовые показатели, такие как выручка, прибыль, налог на прибыль, чистая прибыль, НДС непосредственно связаны с определением выручки или дохода.

С 1 января 2026 года изменяется в сторону увеличения ставка НДС до 22%. Данная ставка определена предприятиям при реализации продукции. Однако, категории «вычет» присущи ставки 0%, 5%, 7% и 22%. Разнообразие ставок становится возможным по объективным причинам, связанным с приобретением ТМЦ у продавцов, применяющих специальные режимы налогообложения. В связи с этим возникают налоговые риски искажения суммы НДС.

В работе Н.Н. Бочаровой [3] представлено правовое обоснование налоговых реформ на современном этапе. Современные проблемы подоходного налогообложения проанализированы в статье Л.А. Гафаровой [4], факторы, предопределяющие развитие налогообложения доходов физических лиц, выявлены в работе Е.В. Беликовой, Е.Ю. Чернявской и М.В. Чуб [1]. Комплексный взгляд на цифровую трансформацию в государственном управлении представлен в монографии под редакцией Е.М. Стырина и Н.Е. Дмитриевой [5, с. 79]. В научном исследовании В.Н. Засько, О. И. Донцова [7] выявили основные проблемные факторы, с которыми столкнуться при реализации налоговых новаций как со стороны бизнеса (юридических лиц), так и со стороны индивидуальных предпринимателей и физических лиц. В работе Л. П. Королевой [8] рассмотрены перспективы развития риск-ориентированного подхода в планах деятельности ФНС России, обоснована необходимость расширения риск-ориентированного подхода с отдельной функции налогового контроля на весь механизм обеспечения налоговой безопасности государства и бизнеса. Журавлева И.А. [6] проанализировала практику правоприменения налога на профессиональный доход, характер и реальность налоговых рисков компании при сотрудничестве с самозанятыми, дала им правовую и финансовую оценку с вытекающими последствиями в части дробления бизнеса, налоговых доначислений и применения штрафных санкций

С учетом актуальности работы была определена цель исследования: проанализировать особенности регулирования бухгалтерского и налогового учетов, определить налоговые риски, оказывающие влияние на экономическую безопасность хозяйствующего субъекта.

Научная новизна заключается в проведенном анализе ключевых параметров перехода, связанного с введением в РФ нового бухгалтерского стандарта ФСБУ «Доходы» с 1 января 2026 года. Доказана объективная необходимость подготовительного этапа для перехода и даны рекомендации, обеспечивающие снижение налоговых рисков. Авторы определяют, что одним из условий стабильной работы предприятия является снижение налоговой нагрузки формирование амортизационных фондов. В условиях риск-ориентированного подхода данные показатели являются значимыми их обеспечение позволяет добиться экономической безопасности и снижения налоговых рисков

Основная часть

Налоговые риски представляют собой потенциальные угрозы, связанные с изменениями в налоговом законодательстве, неправильным толкованием норм или недостаточной подготовкой к налоговым проверкам. В российской практике налоговые риски связывают с угрозой предъявления налоговых претензий со стороны налоговых органов в связи с появлением необоснованной налоговой выгоды у налогоплательщика, в зарубежной практике такие риски скорее связаны с неэффективной налоговой политикой, то есть переплатой налогов. Эти риски могут привести к значительным финансовым потерям, штрафам и даже уголовной ответственности [2].

Стратегия развития бухгалтерского учета в РФ до 2030 года, согласно распоряжению № 3386-р, направлена на полную замену ПБУ на ФСБУ, сближение с международными стандартами (МСФО), цифровизацию (развитие ГИРБО) и разработку концептуальных основ учета, с целью создания единой, прозрачной и автоматизированной системы, соответствующей требованиям рыночной экономики, представляет собой переход от тактического реформирования к системной трансформации, охватывающей методологические, технологические и институциональные аспекты [12].

Данное направление сохраняет приоритет, однако подход к его реализации трансформировался.

1. Содержание - стратегия сместилась от прямого применения МСФО к разработке российских ФСБУ на их основе. Это предполагает адаптацию международных принципов к национальным правовым и налоговым реалиям. Ключевым элементом является создание упрощенного комплекса стандартов для МСП, что представляет собой взвешенный отказ от универсализма.

2. Оценка – преимущества, обеспечивает сравнимость отчетности публичных компаний на международном уровне, поддерживая инвестиционную привлекательность. Поэтапное внедрение снижает адаптационную нагрузку на бизнес и позволяет интегрировать национальную специфику.

Риски - существует опасность формальной адаптации, когда заимствуется текст стандарта без развития профессионального суждения – ключевого принципа МСФО. Это может привести к формированию «гибридных» стандартов, не обладающих полноценной силой ни на внутреннем, ни на внешнем рынке. Кроме того, дуализм системы (стандарты для публичных компаний и для МСП) требует четких границ применения и может осложнить развитие растущего бизнеса при переходе из одной категории в другую.

Цифровая трансформация является наиболее динамичным и затратным инфраструктурным приоритетом, нацеленным на коренную модернизацию учетных процессов [5].

1. Содержание - направление реализуется на нескольких уровнях: Электронный документооборот (ЭДО) как основа безбумажного учета; Машинно-читаемая отчетность (XBRL) для автоматизации сбора и анализа данных регуляторами; Цифровые платформы и облачные сервисы для ведения учета; Большие данные и ИИ для аналитики и прогнозирования.

2. Оценка – преимущества, резко повышает оперативность, точность и аналитическую глубину данных. Снижает административную нагрузку за счет автоматизации и способствует созданию единой цифровой модели бизнеса путем интеграции разрозненных систем. Это трансформирует роль бухгалтера от регистратора к аналитику и контроллеру.

Риски связаны с высокой стоимостью внедрения и поддержки, особенно для МСП. Критической проблемой является импортозамещение ПО: переход на отечественные аналоги западных ERP-систем сопряжен с рисками потери функционала, данных и требует значительных ресурсов. Дополнительными угрозами выступают кибербезопасность и углубление цифрового разрыва между крупным и малым бизнесом.

Управленческий учет и интегрированная отчетность (ESG) нацелено на повышение качества внутренних управленческих решений и удовлетворение растущего запроса на нефинансовую информацию.

1. Содержание - стимулирование внедрения современных систем управленческого учета и бюджетирования, ориентированных на создание стоимости. Содействие развитию практик раскрытия нефинансовой информации в рамках интегрированной отчетности, учитывающей экологические, социальные и управленческие факторы (ESG).

2. Оценка – способствует повышению эффективности бизнеса и его конкурентоспособности. Отвечает на глобальный тренд ответственного инвестирования, что может открыть доступ к «длинным» ESG-ориентированным капиталам даже в условиях ограничений. Способствует лучшему управлению рисками (например, климатическими).

Риски - отсутствие единых, утвержденных стандартов для ESG-раскрытий в России ведет к разрозненности и несопоставимости данных. Существует риск создания видимости устойчивого развития. Развитие этого направления требует принципиально новых компетенций от бухгалтеров и аудиторов.

Налоговые вычеты по НДС можно будет получить только при применении общеустановленных ставок НДС 0, 10 и 22%, а при применении пониженных ставок 5 и 7% права на вычеты по НДС нет.

Налогоплательщики, освобождённые от уплаты налога на добавленную стоимость (НДС), не исчисляют и не уплачивают этот налог, не предъявляют его своим покупателям, не выставляют счета-фактуры (п. 5 ст. 168 Налогового кодекса РФ в редакции, действующей с 01.01.2025), не вносят записей в книгу покупок и книгу продаж (п. 3, п. 17 Правил ведения книги продаж, утверждённых постановлением Правительства РФ от 26.12.2011 № 1137 в редакции, действующей с 01.01.2025), в общем случае не представляют налоговую декларацию по налогу [11].

При этом на фоне освобождения от НДС такое лицо уплачивает таможенный НДС при ввозе товаров в Российскую Федерацию, в полном объёме исполняет функции налогового агента по НДС (п. 3 ст. 145, ст. 161, ст. 174.2 Налогового кодекса РФ) [9] .

Освобождение от НДС исключает вычет «входящего» налога, в том числе уплаченного при ввозе товаров в Российскую Федерацию. Суммы предъявленного «упрощенцу» НДС учитываются им в стоимости приобретённых товаров (работ, услуг), имущественных прав, в том числе основных средств и нематериальных активов (пп. 3 п. 2 ст. 170 Налогового кодекса РФ в редакции, действующей с 01.01.2025).

При получении от поставщика счёта-фактуры (УПД) такой налогоплательщик запись в книгу покупок не вносит (п. 1 письма ФНС России от 17.10.2024 № СД-4-3/11815) [10].

Декларацию по НДС нужно представлять только в следующих случаях (п. 5 ст. 174 Налогового кодекса РФ, письмо Минфина России от 11.11.2019 № 03-07-07/86820):

- в налоговом периоде исполнялись функции налогового агента; в налоговом периоде были операции, в которых «упрощенец» выступал в роли посредника (комиссионера, агента, экспедитора, застройщика или заказчика, выполняющего функции застройщика), приобретающего товары (работы, услуги), имущественные права от своего имени для покупателя-комитента (принципала, инвестора, клиента) или реализующего товары (работы, услуги), имущественные права от своего имени покупателю по договору комиссии (агентскому договору);

- освобождённый налогоплательщик выставил счёт-фактуру (УПД) своему покупателю, выделив в документе сумму НДС. Сам налог в этом случае необходимо уплатить в бюджет (п. 5 ст. 173 Налогового кодекса РФ) [10].

Опишем основные плюсы и минусы применения пониженных ставок НДС (таблица 1):

Таблица 1 - Плюсы и минусы применения пониженных ставок НДС

|

Плюсы

|

Минусы

|

|

1.

У покупателя может сложиться впечатление, что цена продукции предприятия

ниже, чем у конкурентов, из-за более низкой ставки НДС. Однако это может быть

не так, и покупатель не будет учитывать этот факт.

2. Предприятие платит в бюджет меньше налога, но это условное преимущество, поскольку многое зависит от особенностей бизнеса. Например, если предприятие ограничено в манипуляциях с ценой сделки, то вы можете оставить себе больше прибыли, но при этом заплатить больший налог. Это связано с тем, что ставка НДС 20% предполагает вычеты, и не вся сумма налога от реализации отправляется в бюджет. 3. Применение пониженных ставок не лишает налогоплательщика права на налоговые льготы по НДС, предусмотренные статьёй 149 Налогового кодекса Российской Федерации. Применение пониженных ставок также не лишает налогоплательщика права на применение ставки НДС 0% при экспортных операциях, введённой в Налоговый кодекс Российской Федерации с 1 января 2025 года. |

1.

В условиях, когда ставки НДС могут меняться с течением времени,

установление цен по длящимся договорам может вызвать затруднения или

недопонимание со стороны покупателя.

2. При применении ставок 5% и 7% невозможно претендовать на вычет «входящего» НДС. 3. Ставки 5% и 7% представляют собой своего рода «ловушку»: их необходимо применять не менее 12 последовательных кварталов, начиная с периода, за который представлена первая декларация по НДС с такой ставкой. 4. Ставки 5% и 7% не применяются при уплате «импортного» НДС при исполнении функций налогового агента. 5. С пониженными ставками не сочетается применение ставки НДС 0%. 6. Необходимо вести не только книгу продаж, но и книгу покупок. 7. Налогоплательщик обязан представлять налоговые декларации по НДС в электронном виде через оператора ЭДО. 8. При переходе на УСН с 2025 года и отсутствии права на освобождение от уплаты НДС, суммы НДС, ранее принятые к вычету по товарам (работам, услугам), включая ОС и НМА, имущественные права, подлежат восстановлению в первом квартале 2025 года и включению в стоимость этих активов. |

|

Составлено автором по материалам [14]

| |

В случае применения пониженных ставок счёта-фактуры (УПД) с выделенным НДС, выставление счетов-фактур покупателям (клиентам) осуществляется в общем порядке.

Важно отметить, что в авансовых счетах-фактурах необходимо указывать расчётные ставки — 5/105 или 7/107 (пункт 4 статьи 164 Налогового кодекса Российской Федерации).

Налогоплательщик фиксирует выставленные им счета-фактуры (УПД) в книге продаж.

Федеральный закон от 12 июля 2024 года № 176-ФЗ утвердил прогрессивную шкалу налогообложения НДФЛ. С 1 января 2025 года выплаты в пользу работников будут облагаться по следующим ставкам [1]:

13% — по доходам до 2,4 миллиона рублей включительно; 15% — по доходам от 2,4 миллиона рублей до 5 миллионов рублей включительно;

18% — по доходам от 5 миллионов рублей до 20 миллионов рублей включительно; 20% — по доходам от 20 миллионов рублей до 50 миллионов рублей включительно;

22% — по доходам, превышающим 50 миллионов рублей за налоговый период.

В рамках налоговой реформы, вступающей в силу с 1 января 2025 года, произошли изменения в налогообложении доходов физических лиц. В частности, введена новая прогрессивная ставка налогообложения доходов физических лиц.

Доходы в виде дивидендов, процентов по вкладам, по операциям с ценными бумагами и доходы от продажи имущества будут облагаться НДФЛ по следующим ставкам:

13% — по доходам до 2,4 млн рублей включительно; 15% — по доходам свыше 2,4 млн рублей.

Доходы от участия в специальной военной операции, а также доходы в виде районных коэффициентов и надбавок к заработной плате за работу в районах Крайнего Севера облагаются по следующим ставкам:

13% — по доходам до 5 млн рублей включительно; 15% — по доходам свыше 5 млн рублей.

Помимо введения новой прогрессивной ставки налогообложения доходов физических лиц, в рамках налоговой реформы с 1 января 2025 года произошли следующие изменения:

- повышен размер стандартного налогового вычета по НДФЛ, предоставляемого родителям, усыновителям, опекунам и попечителям детей в возрасте до 18 лет. Вычет на второго ребёнка увеличился с 1 400 рублей до 2 800 рублей, а на третьего и каждого последующего ребёнка — с 3 000 рублей до 6 000 рублей; с 350 000 рублей до 450 000 рублей увеличился величина предельного размера доходов, до достижения которого применяется стандартный детский вычет по НДФЛ;

- введён новый стандартный налоговый вычет по НДФЛ за сдачу норм ГТО в размере 1 500 рублей в месяц и 18 000 рублей за год.

- Федеральный закон от 12.07.2024 № 176-ФЗ также внёс изменения в порядок налогообложения прибыли российских организаций увеличится ставка налога на прибыль с 20% до 25%. 8% от суммы налога будет поступать в федеральный бюджет, а остальная часть — в бюджеты регионов [14];

- отменена нулевая ставка налога для IT-компаний (до 2030 года данные компании будут уплачивать налог по ставке 5%); введён федеральный инвестиционный налоговый вычет, который позволит уменьшать налог на прибыль, зачисляемый в федеральный бюджет, на стоимость приобретённых объектов основных средств, а также нематериальных активов;

- увеличен с 1,5 до 2 повышающий коэффициент по расходам на научные исследования и опытно-конструкторские разработки, на которые можно уменьшить налогооблагаемую прибыль.

С 1 января 2025 года Федеральный закон от 29.10.2024 №362-ФЗ разрешил организациям [13]:

- амортизировать основные средства и НМА, в отношении которых применяется федеральный инвестиционный налоговый вычет;

- учитывать расходы, связанные с приобретением права на использование российских программ для ЭВМ, баз данных и программно-аппаратных комплексов, включенных в Единый реестр российских программ для ЭВМ и баз данных, с повышающим коэффициентом 2.

В части уплаты страховых взносов на обязательное пенсионное страхование, обязательное медицинское страхование, страхование на случай временной нетрудоспособности и в связи с материнством с 1 января 2025 года для организаций и ИП предусмотрены следующие изменения:

- введение льготного тарифа по взносам в размере 7,6% для организаций и ИП, отнесенных к субъектам МСБ, чей основной вид экономической деятельности отнесен к обрабатывающим производствам;

- льготный тариф по взносам в размере 7,6% для обрабатывающих производств сможет применяться только в отношении выплат в пользу работников, которые превышают 1,5 МРОТ;

- льготный тариф по взносам в размере 15%, действующий для организаций и ИП, которые отнесены к малому и среднему бизнесу, а также для резидентов инновационного проекта «Сколково», можно будет применять в отношении выплат в пользу работников, которые превышают 1,5 МРОТ (в 2024 годы – с выплат, превышающих МРОТ);

- единая предельная величина базы для исчисления страховых взносов будет повышена с 2 225 000 рублей до 2 759 000 рублей.

С 1 января 2026 года установлена максимальная ставка НДС в размере 22 %.

Рассматривая современны экономические условия необходимо констатировать, что вопрос управления налоговыми рисками на предприятии становиться наиболее актуальным, так как создание системы внутреннего контроля бухгалтерского учета и налогообложения призваны минимизировать данные риски, которые значительно могут повлиять на прибыль организации и соответственно на эффективность ее деятельности в целом.

Итак, с 1 января 2026 года в РФ вступает в силу новый федеральный стандарт ФСБУ 9/25 «Доходы». Переход на него обязателен с 1 января 2027 года, но для организаций, применяющих обязательный аудит, такой переход возможен с 1 января 2026 года. На наш взгляд, предприятиям следует провести подготовительный этап и построить методологическую основу учетной политики с целью обеспечения экономической безопасности и снижения налоговых рисков.

Шаг № 1. Выбор методологической основы МСФО или ФСБУ 9/25 «Доходы»

С целью минимизации налогового риска, связанного с определением выручки в новых условиях, рекомендуем строить учетную политику в соответствии с ФСБУ 9/25 «Доходы». Одним из основных аргументов в его пользу остается то, что в российском бухгалтерском учете отправным элементом является остаточная стоимость, исчисляемая по правилам РСБУ. В международных стандартах учет ведется в рыночных ценах, которые в современных условиях остаются достаточно спорными и вызывают много вопросов со стороны налоговых органов. Следствием данных затруднений является результат налоговых проверок и вопросы по применению рыночных цен, с целью их завышения или занижения.

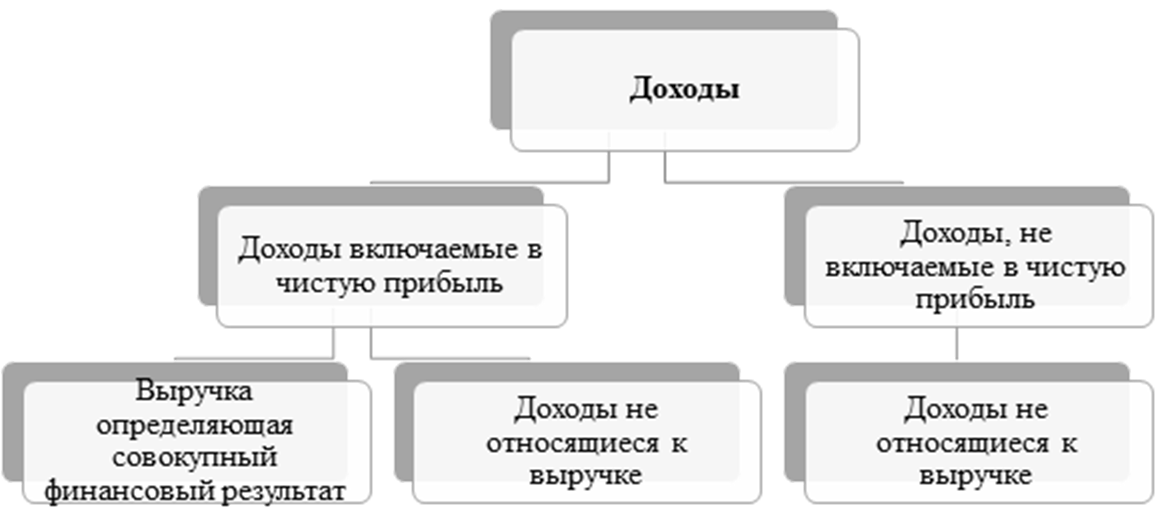

Шаг № 2. Классификация доходов.

Впервые в РСБУ появляется новое определение доходов, отличное от предыдущего. Предлагаем в учетную политику включить схему, которая будет способствовать оптимизации учета и ухода от двоякого осмысления, налогооблагаемых доходов.

Рисунок 1 - Классификация доходов предприятия

Составлено автором

Шаг 3. Определить в учетной политике доходы, которые не будут включаться в ту выручку, которая будет связана с финансовым результатом. Рекомендуем следующую схему:

Таблица 2 - Доходы, не влияющие на финансовый результат

|

Доходы

| ||

|

Участие в других

организациях

|

Проценты к

получению

|

Прочие доходы

|

|

Доход от финансовых

вложений

|

Доходы,

полученные от процентов

|

Доход от

приобретения прав;

Безвозмездно полученные неустойки; Возмещение понесенных убытков; Списанная кредиторская задолженность; Иное. |

|

Составлено

автором

| ||

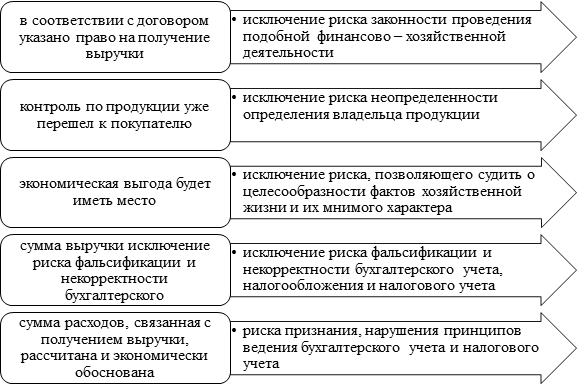

Шаг № 4. В учетной политике следует прописать условия, благодаря которым будет признавать выручку. Причем, все пять условий должны соблюдаться в совокупности: несоблюдение одного означает неприятие остальных. К ним относятся:

- в соответствии с договором указано право на получение выручки;

- контроль по продукции уже перешел к покупателю;

- экономическая выгода будет иметь место;

- сумма выручки однозначно определена;

- сумма расходов, связанная с получением выручки, рассчитана и экономически обоснована.

Перечисленные нами условия будут способствовать исключению или оптимизации налоговых рисков для всей организации в целом. В развернутом виде картина отражения рисков представлена ниже (рисунок 2):

Рисунок 2 - Условия, по которым организации будет признавать выручку

Составлено автором

В ходе исследования нами выявлено, что степень готовности в новом ФСБУ 9/25 «Доходы» может определяться двумя способами: по доле объема реализованной продукции или по размеру понесенных затрат, связанных с данной реализацией. Это новизна российского законодательства. Ране способ был единственный – по объему реализации. Но и он был ограничен для многих видов деятельности.

Резюмируя вышеизложенный материал, мы делаем выводы в пользу того, что вновь принятый стандарт способен обеспечить налоговую устойчивость и оптимизацию рисков. Но при условии соблюдения норм законодательства и высокой степени методологического обеспечения признания доходов в различных экономических ситуациях. Предложенные нами алгоритмы и расчеты будут способствовать обеспечению экономической безопасности и низкой вероятности налоговых угроз.

В ходе исследования обращено внимание на изменения с 1 января 2025 года ставки НДС для УСН. С 1 января 2026 года – ставка НДС 22%. Нами сделан вывод, позволяющий судить о возникающих проблемах, связанных с учётом и оформлением документов по НДС. Закон не предусматривает переходного периода, но, если договоры заключены в 2024 году и ранее, а срок их использования приходится на период после 1 января 2025 года необходимо провести инвентаризацию и предусмотреть в них изменение ставки НДС. Это связано с тем, что поставщиками фирмы являются организации, принимающие УСН. С 1 января 2025 года они могут быть плательщиками НДС 0%, 5%, 7%, и 20%, а с 1 января 2026 года – 0%, 5%, 7%, 22%.

Нами предложен порядок проведения инвентаризации всех договоров по следующим направлениям:

А) Стоимость указана с НДС, рассчитанной по ставке 0%

- К договору следует сформулировать дополнительные соглашения.

Б) Нет прямого указания о включении/не включение НДС в стоимость

- Договор с фиксированной ценой по государственным контрактам.

В ходе проведённой инвентаризации, считаем возможным принять следующие решения, которые позволят избежать налоговых рисков.

Таблица 3 - Предлагаемые варианты по итогам инвентаризации договоров за 2025 и 2026 годы

|

Варианты

|

НДС

0%; 5%, 7%,22%

|

|

Стоимость

указана с НДС, рассчитанной по ставке 0%

|

К

договору следует сформулировать дополнительные соглашения. Сделать отсылку

ст. 164 и указать следующее:- сумма НДС рассчитывается до 31.12.2025 по

ставке 0%;- с 01.01.2026 - по ставке 22%, что исключает любые претензии со

стороны налоговых органов и покупателей.

|

|

Нет

прямого указания о включении/не включении НДС в стоимость 5%, и 7%.

|

Цена

товаров (работы, услуг) не включает в себя НДС, то есть НДС начисляется сверх

установленный договором цены по ставке, установленной п. 3 ст 164 НК РФ на

дату реализации: 22%;

- на товаров (работ, услуг) включает в себя НДС, исчисленный по ставке предусмотренный |

|

Договор

с фиксированной ценой по государственным контрактам.

|

Согласно

письма Минфина России от 20.08.2024 номер 24-03-07/58933, цена

государственного контракта является твёрдой и определяется на весь срок его

использования.

|

|

Составлено

автором

| |

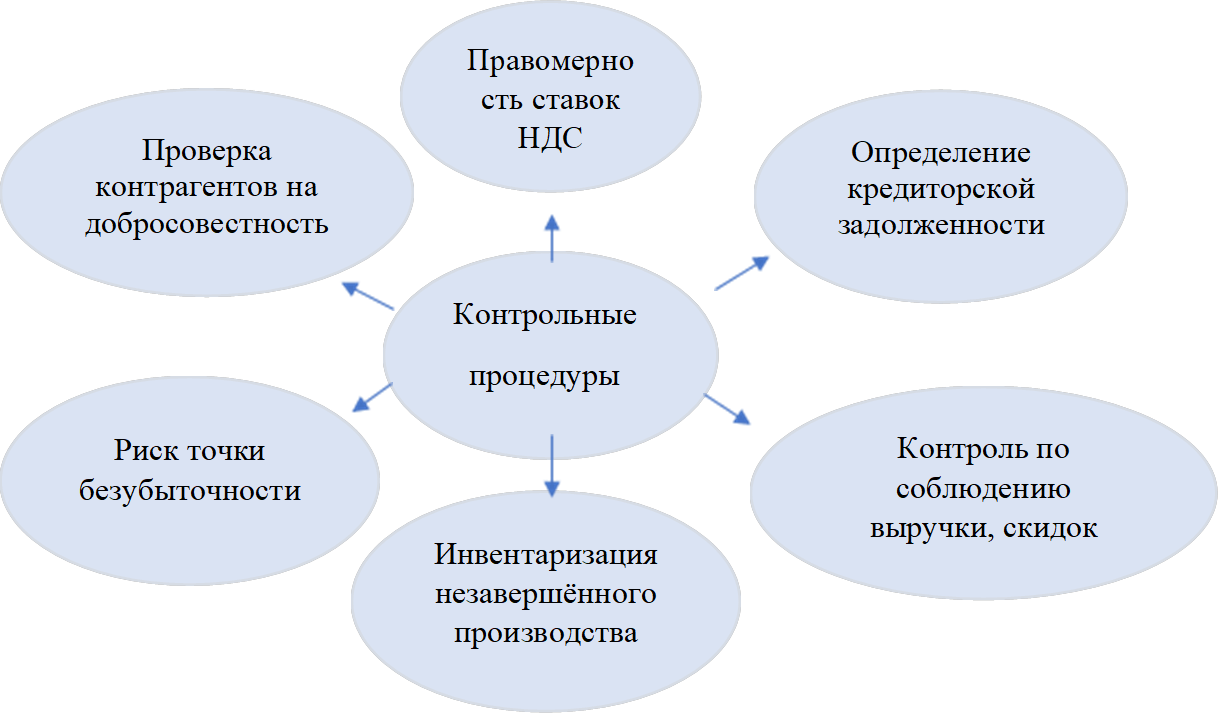

Для получения выводов о качестве внутреннего контроля на практике применяется тестирование контрольных процедур. Нами проанализированы и выделены основные контрольные процедуры, которые могут быть применены организациями.

Рисунок 4 - Рекомендованные процедуры

Составлено автором

Для повышения жизнеспособности организации в условиях риска и неопределённости необходимо взглянуть со стороны на процессы, существующие в организации, и связанные с ними контрольные процедуры.

Таким образом, эффективная организация процесса внутреннего контроля является одним из способов улучшения положения организации для поддержания его в конкурентоспособном состоянии. Совокупность выделенных этапов по организации внутреннего аудита позволит тщательно осуществлять процесс организации системы внутреннего контроля с целью получения оперативной информации о деятельности конкретного подразделения и принятия управленческих решений по её совершенствованию.

Заключение

Итак, необходимо отметить, что, в результате налоговой реформы 2025-2026гг. внесены значительные изменения в порядок исчисления различных налогов. Данные изменения коснулись как физических, так и юридических лиц, участвующих в налоговом администрировании. Новые правила, введенные налоговой реформой 2025-26гг. направлены на создание прозрачной и понятной системы налогообложения для налогоплательщиков, и более автоматизированной системы налогообложения для государственных органов, это должно снизить налоговую неопределённость и упростить взаимодействие налогоплательщиков с налоговыми органами страны.

Одним из ключевых результатов реформы стало упрощение налоговых процедур, что должно привести к повышению собираемости налоговых поступлений. В ходе налоговой реформы были оптимизированы требования к налоговой отчётности организаций и предприятий, что снизило административную нагрузку на налогоплательщиков и повысило прозрачность налоговой системы.

Внедрение современных технологий, цифровизации позволило автоматизировать многие аспекты расчёта и уплаты налогов для организаций и предприятий, что ускорило обработку информации и снизило риск вероятности ошибок [1].

Новые правила, которые были введены в ходе реализации налоговой реформы 2025-26гг. призваны стимулировать экономическую активность, привлекая больше предпринимателей и инвесторов, что будет способствовать росту экономики. При этом необходимо отметить и риски, которые возникли при реализации налоговой реформы, и констатировать факт того, что налогоплательщикам потребуется время для адаптации к новым условиям.

Отметим, что несмотря на преимущества, которые выявлены в ходе реализации налоговой реформы, возможны проблемы из-за неправильного понимания налогоплательщиками и экономическими службами предприятий новых норм, это может привести к ошибкам и штрафам.

Можно сделать вывод, что система налогообложения нуждается в дальнейшем совершенствовании, что будет включать упрощение процедур налогообложения, расчетов налогов, и уплаты, автоматизацию и улучшение разъяснительной работы. Вводимые изменения в порядке исчисления налогов (например, НДС) могут существенно повлиять на бюджет страны. Новые правила, вводимые налоговой реформой призваны, снизить уровень уклонения от налогов, способствуя социальной справедливости.

Источники:

2. Беликова Е.В., Чернявская Е.Ю., Шамрай-Курбатова Л.В. Анализ налоговой системы в рамках обеспечения экономической безопасности // Креативная экономика. – 2021. – № 11. – c. 4361-4374. – doi: 10.18334/ce.15.11.113692.

3. Бочарова Н.Н. Налоговая реформа в России на современном этапе: теоретико-правовой аспект // Право и практика. – 2022. – № 3. – c. 69-76. – doi: 10.24412/2411-2275-2022-3-69-76.

4. Гафарова Л.А. Современные проблемы подоходного налогообложения в России // Экономика, предпринимательство и право. – 2023. – № 11. – c. 4783-4796. – doi: 10.18334/epp.13.11.119331.

5. Дмитриева Н.Е., Санина А.Г., Стырина Е.М. и др. Цифровая трансформация в государственном управлении. - М.: Изд. дом Высшей школы экономики, 2023. – 208 c.

6. Журавлева И. А., Васильева С. А. Правовые и налоговые последствия взаимодействия бизнеса с самозанятыми: баланс рисков и выгод // Экономика, предпринимательство и право. – 2026. – № 2. – c. 1287-1304. – doi: 10.18334/epp.16.2.124653.

7. Засько В.Н., Донцова О.И. Предстоящие налоговые реформации: экономические, социальные, контрольные // Экономика, предпринимательство и право. – 2024. – № 5. – c. 1939-1950. – doi: 10.18334/epp.14.5.120955.

8. Королева Л.П. Риск-ориентированный подход: от налогового контроля к обеспечению налоговой безопасности // Экономическая безопасность. – 2025. – № 8. – c. 2247-2264. – doi: 10.18334/ecsec.8.8.123814.

9. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 25.12.2023) (с изм. и доп., вступ. в силу с 01.01.2024). КонсультантПлюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 05.03.2026).

10. Письмо ФНС России от 17.10.2024 N СД-4-3/11815 «О направлении Методических рекомендаций\» (вместе с \Методическими рекомендациями по НДС для УСН»). КонсультантПлюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 05.03.2026).

11. Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 29.10.2024) «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». КонсультантПлюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 05.03.2026).

12. Распоряжение Правительства РФ от 22.11.2024 N 3386-р (ред. от 13.11.2025). КонсультантПлюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 05.03.2026).

13. Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 29.10.2024 N 362-ФЗ (последняя редакция). КонсультантПлюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 05.02.2026).

14. Федеральный закон от 12 июля 2024 г. № 176-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации”. КонсультантПлюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 05.03.2026).

Страница обновлена: 19.05.2026 в 09:10:29

Regulation of bookkeeping and tax accounting in the context of economic security and company risk reduction

Belikova E.V., Chernyavskaya E.Y., Chub M.V.Journal paper

Financial risk management

Volume 22, Number 3 (July-september 2026)

Abstract:

The article presents recommendations that are based on the risk management system that ensures tax administration in the Russian Federation. The authors identify the importance of internal control procedures and the possibility of their application in the context of changes dictated by the tax reform and the adoption of new Federal Accounting Standards.

In the study, the authors provide a legislative aspect related to the definition of income and changes to the Federal Accounting Standards, which come into force on a mandatory basis from January 1, 2027, and on a voluntary basis from January 1, 2026.

The analysis of the upcoming transition related to the introduction of the new accounting standard of the Federal State Budgetary Standard "Revenue" in the Russian Federation from January 1, 2026 was carried out.

The objective necessity of the preparatory stage for the transition is proved; and methodological recommendations for the tax risk reduction are given. Procedures to increase the viability of the organization in conditions of risk and uncertainty are recommended.

Keywords: tax risks, accounting development strategy, electronic document management, maximum VAT rate, tax deductions, tax reform

JEL-classification: M40, M41, H83

References:

Belikova E.V., Chernyavskaya E.Yu., Chub M.V. (2023). Factors determining the development of personal income taxation. Journal of Economics, Entrepreneurship and Law. 13 (11). 4797-4810. doi: 10.18334/epp.13.11.119789.

Belikova E.V., Chernyavskaya E.Yu., Shamray-Kurbatova L.V. (2021). Analysis of the tax system in the framework of ensuring econmic security. Creative Economy. 15 (11). 4361-4374. doi: 10.18334/ce.15.11.113692.

Bocharova N.N. (2022). Tax reform in russia at the present stage: theoretical and legal aspect. Pravo i praktika. (3). 69-76. doi: 10.24412/2411-2275-2022-3-69-76.

Dmitrieva N.E., Sanina A.G., Styrina E.M. i dr. (2023). Tsifrovaya transformatsiya v gosudarstvennom upravlenii M.: Izd. dom Vysshey shkoly ekonomiki.

Gafarova L.A. (2023). Modern problems of income taxation in Russia. Journal of Economics, Entrepreneurship and Law. 13 (11). 4783-4796. doi: 10.18334/epp.13.11.119331.

Koroleva L.P. (2025). Risk-oriented approach: from tax surveillance to tax security. Economic security. 8 (8). 2247-2264. doi: 10.18334/ecsec.8.8.123814.

Zasko V.N., Dontsova O.I. (2024). Forthcoming tax reforms: economic, social and control directions. Journal of Economics, Entrepreneurship and Law. 14 (5). 1939-1950. doi: 10.18334/epp.14.5.120955.

Zhuravleva I. A., Vasileva S. A. (2026). Legal and tax consequences of business interaction with the self-employed: a benefit-risk balance. Journal of Economics, Entrepreneurship and Law. 16 (2). 1287-1304. doi: 10.18334/epp.16.2.124653.