Анализ влияния технологического развития на инновационный потенциал предприятий

Букурова А.А.1 ![]() , Дубровина Т.А.1

, Дубровина Т.А.1 ![]() , Сюй Ч.1

, Сюй Ч.1 ![]()

1 Белгородский государственный технологический университет им. В.Г. Шухова, Белгород, Россия

Скачать PDF | Загрузок: 10

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91230245

Аннотация:

В статье исследуются особенности влияния технологического развития на формирование и реализацию инновационного потенциала российских предприятий в условиях структурной трансформации экономики и внешних ограничений. Актуальность темы обусловлена необходимостью достижения технологического суверенитета и поиском эффективных механизмов управления инновационным развитием в новых геополитических реалиях. Статья посвящена комплексному анализу того, как технологическое развитие, понимаемое как процесс создания, внедрения и диффузии новых технологий, влияет на способность предприятия к генерации и коммерциализации инноваций, то есть его инновационный потенциал. Рассматривается двойственная природа этого влияния: технологии одновременно расширяют возможности для инноваций и создают новые вызовы. Цель статьи - выявить и систематизировать особенности влияния технологического развития на инновационный потенциал предприятий. Научная новизна исследования заключается в комплексном анализе влияния технологического развития на инновационный потенциал, выявлении качественных различий этого влияния по секторам экономики и в обосновании приоритетных направлений совершенствования управления инновационным развитием и достижения технологического суверенитета.

Ключевой вывод исследования заключается в том, что эффективность влияния технологического развития на инновационный потенциал предприятий определяется не столько объемом инвестиций, сколько качеством институциональной среды, развитостью кооперационных связей между наукой и бизнесом, а также способностью преодолевать «ловушку инкрементальных улучшений», что требует реализации дифференцированной государственной политики, учитывающей отраслевую специфику.

Ключевые слова: технологическое развитие, инновационный потенциал, интенсивность НИОКР, отраслевая дифференциация, импортозамещение, кооперационные связи, технологический суверенитет

JEL-классификация: O30, O32, D25

1. Введение

Анализ глобальных трендов показывает, что технологическое лидерство становится ключевым фактором экономического роста и геополитического влияния. По данным Организации экономического сотрудничества и развития (ОЭСР), совокупные мировые расходы на исследования и разработки (ИР) в 2025 году превысили 2,5 трлн долларов, причем более 70% этой суммы приходится на страны-члены ОЭСР и КНР [8, с. 12]. США, Германия, Япония, Южная Корея, КНР инвестируют значительные средства в развитие искусственного интеллекта, робототехники, новых материалов, биотехнологий, при этом структура затрат смещается в сторону корпоративного сектора: именно бизнес финансирует около 65% всех ИР, что свидетельствует о высокой востребованности инноваций для обеспечения конкурентоспособности [29, с. 45].

Страны, сумевшие создать эффективные национальные инновационные системы, обеспечивают себе устойчивые конкурентные преимущества на десятилетия вперед. Так, США сохраняют лидерство в фундаментальных исследованиях и разработке прорывных технологий благодаря мощной системе университетов, развитому рынку венчурного капитала и эффективной защите интеллектуальной собственности [8, с. 15]. Германия демонстрирует успехи в области промышленных технологий и автоматизации, опираясь на сильный сектор среднего бизнеса и развитую систему профессионального образования [3, с. 31]. КНР, в свою очередь, совершил в последние 20 лет беспрецедентный рывок, увеличив долю высокотехнологичного экспорта и создав собственные глобальные технологические компании [16, с. 48].

Россия вступает в этот период с рядом структурных особенностей, которые определяют как возможности, так и ограничения технологического развития и инновационного потенциала страны. С одной стороны, Россия до сих пор обладает значительным научно-техническим потенциалом, унаследованным от советского периода и частично приумноженном в последние десятилетия. В стране действуют признанные на мировом уровне научные школы в области физики, химии, математики, материаловедения, космических технологий. По числу исследователей (около 340 тыс. чел.) Россия входит в десятку ведущих стран мира [5, с. 22]. Сохранилась сеть ведущих университетов и научных центров, способных генерировать новые знания и технологии. При этом события 2022 года и последующих лет выявили множество проблем и кардинально повлияли на развитие страны. Внешние санкции, разрыв технологических цепочек, уход многих зарубежных компаний создали беспрецедентные вызовы для российской экономики. Импорт технологий и оборудования сократился на десятки процентов, многие проекты оказались заморожены, возникли проблемы с обслуживанием уже установленного оборудования, но одновременно эти шоки сформировали мощный стимул для импортозамещения и развития собственных технологий, роста инновационного потенциала страны [18, с. 312].

По данным Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ, в 2024 году объем внутренних затрат на исследования и разработки (ИР) в России достиг 1,88 трлн рублей, что на 235,1 млрд рублей превысило уровень 2023 г. [11, с. 23]. Интенсивность затрат на инновационную деятельность в 2024 году превысила 2,7% (в 2023 году - 2,5%). По данному показателю Россия сравнялась с Германией, опередив Бельгию (2,5%), Финляндию (2,1%) и Францию (2%) [19, с. 56]. Рост затрат на ИР сопровождался увеличением численности персонала, занятого исследованиями и разработками. К концу 2024 года этот показатель вырос до 675,7 тыс. человек (+0,8% к уровню 2023 г.). Значительная часть исследователей (146,7 тыс. человек, или 43,3%) - это молодые ученые в возрасте до 39 лет включительно [1, с. 78].

Рост ключевых показателей связан и с расширением круга организаций, выполнявших исследования и разработки. В 2024 году их число превысило 4,1 тыс., увеличившись за год на 0,8% [1, с. 80]. Предприятия вынуждены искать внутренние источники технологического развития, создавать собственные исследовательские подразделения, налаживать кооперацию с научными организациями. Примечательно, что этот прирост обеспечен преимущественно организациями промышленности (+40 единиц), которые все активнее включаются в исследовательскую деятельность, разработку и внедрение новых технологий, продуктов и услуг [26, с. 1078]. При этом в сельском хозяйстве и строительстве инновации в продуктах и бизнес-процессах реализуют не более 9,1% и 4,7% компаний соответственно [15, с. 60].

Важными стимулирующими факторами для развития инноваций стали запуск национальных проектов технологического лидерства, меры государственной поддержки и внутренний спрос. Президентом РФ поставлена цель войти к 2030 году в мировой топ-25 по плотности роботизации в обрабатывающей промышленности, что означает увеличение показателя с 29 до 145 роботов на 10 тысяч работников [2, с. 5]. Госкорпорациям («Ростех», «Росатом», «Роскосмос») поставлены еще более амбициозные задачи - достичь уровня 230 единиц на 10 тысяч работников [24, с. 48]. Это требует не просто увеличения парка оборудования, но и создания собственной базы робототехники, развития компетенций в области автоматизации и информатизации, изменения управленческих практик, подготовки кадров, качественного изменения и формирования новых моделей взаимодействия между участниками инновационного процесса.

Тем не менее, положительная динамика сочетается с сохранением общих структурных проблем российской экономики. Доля высокотехнологичной продукции в экспорте остается невысокой (около 10–12%), а импорт технологий и оборудования до сих пор существенно превышает экспорт [12, с. 156]. Уровень инновационной активности предприятий (доля организаций, осуществлявших технологические инновации) составляет около 9–10% в целом по экономике и 15–20% в обрабатывающих производствах, что в 3–5 раз ниже, чем в развитых странах [20, с. 8]. Критической проблемой остается низкий уровень коммерциализации научных разработок. По оценкам экспертов, лишь 5–10% результатов научных исследований доходят до стадии практического применения [5, с. 28]. Это связано с разрывом между наукой и производством, отсутствием эффективных механизмов трансфера технологий, недостаточным развитием инжиниринговых компетенций.

В связи с этим вопросы влияния технологического развития на инновационный потенциал, выявление особенностей и ограничений этого процесса становятся одними из ключевых и актуальных для разработки эффективной государственной политики и корпоративных стратегий, направленных на ускорение технологического развития и повышение конкурентоспособности российской экономики.

Цель статьи - выявить и систематизировать особенности влияния технологического развития на инновационный потенциал предприятий. Для достижения поставленной цели был определен следующий круг задач:

- систематизировать факторы, опосредующие влияние технологического развития на инновационный потенциал предприятий, и провести сравнительный анализ секторов экономики по характеру этой взаимосвязи;

- предложить авторскую модель влияния технологического развития на инновационный потенциал предприятий;

- выявить ключевые противоречия и особенности взаимосвязи технологического развития и инновационной результативности российских предприятий;

- определить приоритетные направления совершенствования управления инновационным потенциалом предприятий с учетом технологического развития.

2. Основная часть.

Влияние технологического развития на инновационный потенциал предприятий представляет собой сложный, многоуровневый и динамичный процесс. Технологии выступают одновременно и как мощнейший катализатор, открывающий новые горизонты для создания ценности, и как источник серьезных вызовов, требующий постоянного обновления компетенций, перестройки организационных структур и управления возросшими рисками [6, с. 1186]. Технологическое развитие предприятия представляет собой процесс количественных и качественных изменений в технологической базе производства, обеспечивающих повышение эффективности использования ресурсов, расширение продуктовых возможностей, улучшение характеристик выпускаемой продукции [22, с. 133]. Инновационный потенциал предприятия представляет собой многокомпонентную систему, включающую ресурсную, компетентностную, организационно-управленческую и результативную составляющие. Технологическое развитие воздействует на каждый из этих компонентов через несколько каналов.

Прямое влияние проявляется в расширении технологических возможностей: внедрение нового оборудования, цифровых платформ, автоматизированных систем проектирования позволяет создавать продукты с принципиально новыми характеристиками, сокращать время разработки, снижать издержки. Развитая технологическая база выступает фундаментом для генерации инноваций. Косвенное влияние реализуется через формирование технологической культуры и развитие компетенций персонала. Технологическое обновление стимулирует спрос на инновации и одновременно создает кадровую базу для их реализации. Освоение новых технологий требует повышения квалификации, что ведет к накоплению человеческого капитала - важнейшего элемента инновационного потенциала [27, с. 282]. Вместе с тем взаимосвязь не является однонаправленной. Инновационный потенциал, в свою очередь, определяет способность предприятия генерировать и осваивать технологические новшества (рис. 1).

Как следует из данных, приведенных на рис.1, факторы технологического развития воздействуют на компоненты инновационного потенциала предприятия, эффективность этого воздействия определяется ограничивающими факторами и отраслевой спецификой, а также влиянием внешней среды, которая обуславливает как возможности (стимулы для импортозамещения, государственные программы поддержки), так и угрозы (ограничение доступа к зарубежным технологиям, разрыв кооперационных связей).

В реализации связки «технологии - инновации» ключевую роль играет качество институциональной среды. По данным Глобального инновационного индекса, по состоянию институтов Россия занимает 126-е место в мире, что проявляется в низкой эффективности патентной системы, недостаточной защите прав интеллектуальной собственности, высоких административных барьерах [30, с. 18]. Это ослабляет стимулы к коммерциализации разработок и снижает отдачу от инвестиций в ИР [23, с. 7]. При сильном человеческом капитале и научном потенциале (39-е место) слабые институты не позволяют реализовать имеющиеся возможности [8, с. 20].

Рисунок 1. Системная модель влияния технологического развития на инновационный потенциал предприятий

Источник: разработано автором

Важным институциональным фактором выступает государственная политика. В России в 2026 году запущен ряд новых национальных проектов, направленных на достижение технологического суверенитета [2, с. 7]. Так, с 1 января 2026 г. стартовал нацпроект «Технологическое обеспечение биоэкономики», предполагающий внедрение биотехнологических решений в производство; в химической отрасли сформированы 23 интегрированные цепочки, прорабатываются 130 проектов и готовятся к запуску 5 крупных производств суммарно примерно на 500 млрд рублей [10, с. 8].

Наличие специализированных подразделений по управлению инновациями, использование современных методов проектного управления, систем мотивации существенно повышают эффективность использования технологического потенциала предприятий. На текущем этапе происходит трансформация спроса: рынок все реже покупает просто оборудование: станок, пресс, генератор. На смену приходит спрос на интегрированные машино-комплексы, способные бесшовно интегрироваться в существующую цифровую экосистему предприятия [7, с. 391].

Наиболее критическим фактором остается доступность финансовых ресурсов. Программа льготного кредитования малых технологических компаний (ставка «ключевая ставка минус 7%») позволяет получить финансирование на реализацию инвестпроектов и пополнение оборотных средств. Объем заключенных договоров по этой программе с начала 2025 г. составил почти 10,8 млрд руб. [24, с. 67]. Вместе с тем высокая ключевая ставка ограничивает инвестиционную активность, но в 2026 году ожидается ее постепенное снижение, что будет способствовать оживлению национального фондового рынка, частичному восстановлению инвестиционной активности.

Предприятия намного более активно используют технологические возможности для создания новых продуктов на конкурентных рынках. Наличие платежеспособного спроса на инновационную продукцию, в том числе со стороны государства в рамках госзакупок, будет стимулировать развитие инновационного потенциала предприятий. Помимо этого, важным фактором выступает развитие экспортного потенциала. В 2026 г. ожидается рост ненефтегазового экспорта на 3,3% к уровню 2025 г., увеличение общего экспорта товаров в реальном выражении (на 3,1%) [24, с. 72]. Россия остается крупным экспортером удобрений, драгоценных и цветных металлов, что создает возможности для инновационного развития этих секторов.

Дополнительным вызовом выступает фрагментарность кооперационных связей. Доля предприятий, сотрудничающих с научными организациями и вузами, не превышает 2% [1, с. 90], тогда как в странах ОЭСР этот показатель достигает 15–20% [29, с. 78]. В условиях, когда сложные инновационные проекты требуют объединения компетенций разных участников, такая изоляция ограничивает возможности генерации радикальных нововведений [14, с. 15].

Отраслевая специфика задает базовые условия реализации всех процессов. В зависимости от отраслевой принадлежности варьируется сила влияния отдельных факторов, а предприятия, целенаправленно развивающие внутренние компетенции, оказываются более восприимчивыми к технологическим изменениям и могут выступать их активными проводниками (табл.1).

В таблице 1 использованы данные за 2024 год, как наиболее полные и показательные. Уровень инновационной активности рассчитан по методологии Росстата как доля затрат на ИР в общем объеме затрат на технологические инновации. Для корректного сопоставления с международными данными в таблице также проведен расчет российского показателя R&D intensity по данным Росстата в соответствии с методологией ОЭСР [29]:

![]() / (1)

/ (1)

В данном случае проблема сопоставления российских и зарубежных показателей методологически заключается в том, что эти показатели измеряют разные экономические явления, хотя оба характеризуют наукоемкость производства, и, таким образом, прямое сопоставление абсолютных значений некорректно.

Российский показатель (доля затрат на ИР в общем объеме затрат на технологические инновации) показывает структуру инвестиционного портфеля предприятия в сфере инноваций. Международный показатель (R&D intensity, или доля затрат на ИР к выручке или добавленной стоимости) показывает, какую долю от результатов деятельности предприятие направляет на научные исследования. В табл.1 показатель R&D intensity рассчитан, как отношение затрат на исследования и разработки в соответствующей группе отраслей к объему произведенной продукции (добавленной стоимости) на основе данных статистических сборников НИУ ВШЭ [11, 19].

Доля инновационной продукции приведена в табл.1 на основе данных формы № 4-инновация (Росстат) об объеме отгруженных инновационных товаров, работ, услуг в соответствующем секторе экономики.

Таблица 1. Сравнительная таблица классификации российских секторов экономики по инновационному потенциалу

|

Сектор

|

Подгруппа

отраслей

|

Уровень

инновационной активности (2024), %

|

R&D

intensity (ОЭСР), %

|

Доля

инновационной продукции (2024), %

|

Характер

связи между технологическим развитием и инновационным потенциалом

|

Ключевые

особенности

|

|

Промышленность

|

Высокотехнологичные

отрасли: производство летательных и космических аппаратов, компьютеров,

электроники, фармацевтика, медицинские инструменты

|

23,7 (в

среднем по обрабатывающей промышленности)

|

5,8–7,2

|

23–25

(летательные аппараты – 23,4%, компьютеры – 25%)

|

Тесная, взаимно

усиливающая связь; технологическое развитие является и фактором, и

результатом инноваций

|

Высокая доля

собственных исследовательских подразделений, активная кооперация с наукой,

глобальная конкуренция

|

|

Среднетехнологичные

отрасли высокого уровня: химическая промышленность, автотранспорт,

электрооборудование, машиностроение

|

1,5–2,8

|

15–20

(химия – 14,6% от общих инновационных затрат, автотранспорт – 19,7%) |

Умеренная,

опосредованная рыночными условиями и конкурентной средой

|

Химическая

промышленность – лидер по объему инновационных затрат (263,6 млрд руб. в 2024

г.), автомобилестроение ориентировано на адаптацию глобальных платформ

| ||

|

Среднетехнологичные

отрасли низкого уровня: металлургия, готовые металлические изделия,

стройматериалы, судостроение

|

0,8–1,4

|

21,1

(готовые металлические изделия) |

Связь направлена на повышение

эффективности производства (процессные инновации), а не на продуктовые

|

Высокий уровень

технологической модернизации при ограниченной продуктовой инновационности,

эффект «технологического разрыва»

| ||

|

Низкотехнологичные

отрасли: пищевая, текстильная, деревообрабатывающая

|

<

0,5

|

ниже

среднего

|

Слабая, инновации носят

адаптационный характер, связаны с освоением нового для предприятия

оборудования и технологий

|

Низкая доля

собственных разработок, зависимость от импорта технологий

| ||

|

Информационные

технологии

|

Разработка

программного обеспечения, IT-услуги

|

19,8

|

2,3–3,5

|

(учитывается как

услуги)

|

Высокая, но с быстрым

устареванием знаний; инновационный потенциал требует постоянного обновления

компетенций

|

Критическая

зависимость от кадрового потенциала; индекс трудоустройства IT-выпускников

стабилизировался в 2024–2025 гг.

|

|

Научные

исследования и разработки

|

Академические и

отраслевые НИИ, университеты

|

Высокий (специфика

сектора)

|

> 15

|

-

|

Прямая, но с высокой

неопределенностью результатов; рост доли бизнеса в финансировании (32,2% в

2024 г.)

|

Увеличение

внутренних затрат на ИР (+4,5% в постоянных ценах в 2024 г.), рост

численности исследователей (+0,8%), доля молодых ученых – 43,3%

|

|

Сельское хозяйство

|

Растениеводство,

животноводство

|

9,1

|

0,2–0,4

|

-

|

Слабая, инновационный потенциал

зависит от внешних разработок (селекция, агрохимия, техника)

|

Преимущественно

процессные инновации, отсутствие собственных исследовательских подразделений

на предприятиях

|

|

Строительство

|

Жилищное,

промышленное, инфраструктурное

|

4,7

|

<

0,3

|

-

|

Минимальная, высокая

консервативность отрасли, длительные циклы внедрения

|

Зависимость от строительных норм

и правил, инновации связаны с новыми материалами и технологиями строительства

|

|

Сфера услуг (кроме

IT)

|

Транспорт, связь,

финансы, образование, здравоохранение

|

Вариативно (до

10–15% в отдельных подотраслях)

|

0,1–0,5

|

-

|

Опосредованная, через внедрение

цифровых платформ и организационных инноваций

|

Развитие цифровых сервисов,

финтеха, электронного правительства, но низкая интенсивность ИР

|

Анализ данных табл.1 подтверждает вывод о том, что российская экономика демонстрирует ярко выраженную поляризацию инновационного потенциала в зависимости от отраслевой специфики. На одном полюсе сосредоточены высокотехнологичные отрасли промышленности, информационные технологии и сектор научных исследований, которые формируют ядро национальной инновационной системы. На другом полюсе находятся сельское хозяйство, строительство и традиционные услуги, где инновационная активность минимальна, а связь между технологическим развитием и результативностью носит слабый или опосредованный характер. Эта поляризация создает риски для сбалансированного развития, поскольку успехи отдельных секторов не транслируются автоматически на всю экономику.

К числу безусловных лидеров инновационного развития относятся высокотехнологичные отрасли промышленности (авиакосмос, электроника, фармацевтика), ИТ-сектор и научные организации. В этих секторах технологическое развитие выступает одновременно и фактором, и результатом инновационной деятельности, формируя самоподдерживающийся цикл роста. Для них характерны высокая R&D интенсивность (15–25% и более), тесная, взаимно усиливающая связь между технологическим развитием и инновационным потенциалом, наличие собственных исследовательских подразделений и развитая кооперация с наукой, значительная доля инновационной продукции или, в случае ИТ и науки, высокая востребованность результатов на рынке. Особого внимания заслуживает рост доли бизнеса в финансировании науки (32,2% в 2024 г.) [1, с. 100], что свидетельствует о повышении востребованности научных разработок со стороны реального сектора.

Среднетехнологичные отрасли промышленности (химия, автостроение, машиностроение, металлургия) могут быть охарактеризованы, как секторы со средним инновационным потенциалом. При общем уровне инновационной активности, сопоставимом с высокотехнологичными отраслями (23,7%), они существенно уступают по интенсивности ИР (1–8%) и характеру инноваций [21, с. 140]. Здесь наблюдается разрыв между технологической модернизацией (особенно в металлургии и химии) и продуктовой инновационностью [3, с. 38]. Инвестиции направлены преимущественно на повышение эффективности производства, а не на создание новых продуктов. Это подтверждается высокой долей инновационных затрат в химической промышленности (263,6 млрд руб.) при умеренной доле принципиально новой продукции [11, с. 40]. Автомобилестроение, демонстрируя 19,7% инновационной продукции, остается ориентированным на адаптацию глобальных платформ, что ограничивает потенциал прорывных инноваций [16, с. 60].

К группе с минимальным инновационным потенциалом можно отнести низкотехнологичные отрасли промышленности, сельское хозяйство, строительство и большинство сфер услуг (за исключением ИТ). В этих секторах связь между технологическим развитием и инновационным потенциалом либо минимальна, либо опосредована внешними факторами. Консервативность строительства, длительные циклы внедрения и зависимость от нормативной базы; слабая восприимчивость сельского хозяйства к технологическим инновациям при отсутствии собственной исследовательской базы; фрагментарность внедрения цифровых платформ в традиционных услугах - все это формирует устойчивое отставание этой группы отраслей по инновационному потенциалу.

Уникальное положение занимает сектор информационных технологий (ИТ-сектор). При высоком уровне инновационной активности (19,8%) и значительной R&D интенсивности (10–14%) он характеризуется критической зависимостью от кадрового потенциала, быстрым устареванием знаний, требующим непрерывного обновления компетенций, высокой скоростью диффузии инноваций в другие сектора экономики через цифровые платформы и сервисы. ИТ-сектор выступает не только самостоятельным инновационным сектором, но и ключевым поставщиком технологий для модернизации остальных отраслей, что повышает его системную значимость.

Фундаментом инновационного развития является сектор исследований и разработок (научный сектор). В последние годы он демонстрирует позитивную динамику: рост внутренних затрат (+4,5% в постоянных ценах), увеличение численности исследователей (+0,8%), высокая доля молодежи (43,3%). При этом сохраняется высокая неопределенность коммерциализации результатов. Рост доли бизнеса в финансировании науки (32,2%) указывает на укрепление связей между наукой и реальным сектором, однако фрагментарность кооперации (лишь 2% предприятий сотрудничают с научными организациями) остается серьезным ограничением.

Вместе с тем внешние ограничения (санкции, разрыв технологических цепочек) парадоксальным образом стимулируют развитие собственных исследовательских компетенций. Рост доли затрат на ИР в структуре инновационных расходов (с 31,8% в 2020 г. до 42,8% в 2025 г.) и увеличение числа исследовательских подразделений на предприятиях [1] – прямое следствие необходимости замещать импортные технологии отечественными аналогами. Это создает предпосылки для формирования самоподдерживающегося инновационного развития, но требует адекватной государственной поддержки и институциональных преобразований [9, с. 55].

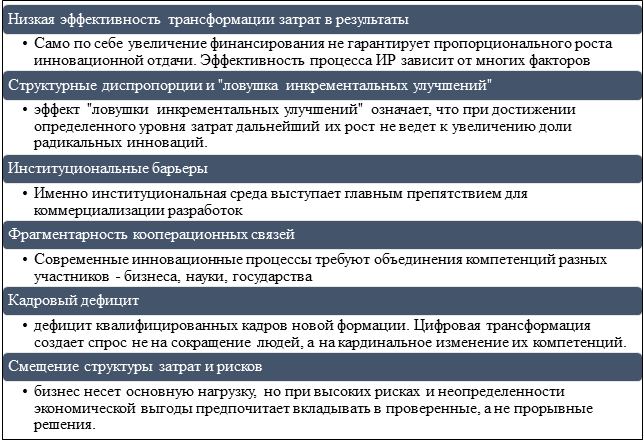

На основании вышесказанного можно выделить основные системные причины противоречия между ростом затрат на ИР в России и низкой инновационной результативности предприятий (рис. 2).

Рисунок 2. Системные причины противоречия между ростом затрат на ИР в России и падением инновационной активности предприятий

Источник: разработано автором

Результаты исследования, приведенные на рис.2, позволяют объяснить основное противоречие между ростом затрат на ИР и низкой результативностью инновационной деятельности: при сохранении институциональных барьеров, слабой кооперации с наукой и дефиците кадров увеличение ресурсов не приводит к адекватному росту результатов, а в некоторых случаях (при достижении пороговых значений затрат) может даже сопровождаться снижением эффективности. Наличие ресурсов (инвестиции в оборудование) без развития собственных компетенций и исследовательских подразделений не обеспечивает адекватного роста результативности. Институциональные факторы (кооперация с наукой, кадровый потенциал, защита интеллектуальной собственности) выступают критическими факторами, определяющими эффективность трансформации технологического развития в инновационные результаты.

Значительная дифференциация отраслей также вносит свои коррективы. Высокотехнологичные секторы демонстрируют показатели, сопоставимые с мировыми лидерами (18–26%), но в структуре экономики они занимают относительно небольшую долю [8, с. 25]. Основная масса предприятий России относится к средне- и низкотехнологичным секторам с R&D intensity 1–5% [4, с. 55]. Еще одной причиной разрыва между увеличением затрат на ИР и низким объемом инноваций в стране является эффект «ловушки инкрементальных улучшений» [3, с. 40]. Он состоит в том, что при достижении определенного уровня затрат дальнейший их рост не ведет к увеличению доли радикальных инноваций. Это подтверждается структурой инновационной продукции, где доля новой для рынка продукции составляет лишь 22,4% (в том числе для мирового рынка всего 2%) [19, с. 68]. Предприятия предпочитают совершенствовать существующее, а не создавать принципиально новое.

Именно институциональная среда выступает главным препятствием для коммерциализации разработок [28, с. 55]. Тем не менее, за последние четыре года доля интеллектуальной собственности в инвестициях составила 6%, и поставлена задача усилить эту положительную тенденцию [2, с. 12]. Среди реализованных мер: упрощение регистрации прав (более 80% заявок подается онлайн, срок рассмотрения сокращен до четырех месяцев), налоговые льготы для НИОКР (расходы могут быть списаны в двойном размере), кредитование под залог интеллектуальной собственности, режим «патентной коробки» в восьми регионах России [24, с. 80].

Важнейшей системной проблемой является также и то, что современные инновационные процессы требуют объединения компетенций разных участников: бизнеса, науки, государства. В России кооперационные связи с научно-исследовательскими институтами имеют всего 1,9% организаций, с вузами - 1,4% [1, с. 112]. Спрос на работы, выполняемые организациями научного сектора, реализован лишь наполовину (научный потенциал почти в два раза выше используемого на текущем этапе). Предприятия предпочитают опираться на собственные силы (свыше 60% инноваций реализуются самостоятельно), что ограничивает доступ к внешним знаниям и технологиям.

Одним из самых серьезных системных рисков становится дефицит квалифицированных кадров новой формации [25, с. 230]. Цифровая трансформация создает спрос не на сокращение людей, а на кардинальное изменение их компетенций. Востребованным профилем ближайшего будущего становится специалист, который глубоко понимает физические процессы в производстве и при этом владеет навыками работы с цифровыми данными. Недостаток таких кадров - самая недооцененная угроза для реализации даже самых совершенных технологических стратегий [17, с. 22]. Демографический вызов усугубляет ситуацию: к 2032 году дефицит рабочих рук в стране может достичь 12 миллионов человек [24, с. 85].

В научном секторе бюджетные средства на финансирование ИР составляют около 60–65% [1, с. 115], в то же время, например, в производственном секторе такую же долю имеют собственные средства предприятий, а бюджетное финансирование составляет не более 20% [11, с. 45]. Это означает, что бизнес несет основную нагрузку, но при высоких рисках и неопределенности экономической выгоды предпочитает вкладывать в проверенные, а не прорывные решения [13, с. 82]. Высокие процентные ставки последних лет дополнительно затрудняют реализацию инновационных инициатив в средне- и низкодоходных сегментах.

Таким образом, противоречие между ростом затрат на ИР и низкой эффективностью реализации инновационного потенциала объясняется тем, что увеличение ресурсов не сопровождается адекватными изменениями в институциональной среде, управленческих практиках и кооперационных механизмах. В стране растет количество инновационных расходов, но качественные параметры инновационной системы (институты, связи, восприимчивость бизнеса, кадровый потенциал) остаются слабыми. Это создает ситуацию, когда инвестиции «зависают» на стадии ИР, не доходя до стадии коммерциализации и рыночного успеха. Ключевая задача для России в таких условиях - превратить фундаментальные разработки в реальные технологические инновации и драйверы экономического роста. Без решения этой задачи дальнейший рост затрат будет давать все меньшую отдачу.

На основе выявленных факторов, ограничений и отраслевой специфики определены ключевые направления управленческой оптимизации:

- ннституциональное направление: совершенствование системы защиты интеллектуальной собственности, упрощение процедур патентования, масштабирование налоговых льгот для НИОКР, развитие кредитования под залог интеллектуальных прав;

- кооперационное направление: создание отраслевых центров компетенций, развитие индустриальной аспирантуры, формирование цифровых платформ для взаимодействия науки и бизнеса, внедрение механизмов совместного финансирования долгосрочных исследовательских проектов;

- структурное направление: преодоление «ловушки инкрементальных улучшений» через поддержку высокорисковых прорывных проектов, формирование спроса на инновационную продукцию через систему государственных закупок, внедрение долгосрочных критериев оценки эффективности инновационных проектов;

- дифференцированное направление: адресная поддержка высокотехнологичных отраслей (развитие кооперации, поддержка экспорта), стимулирование перехода от процессных к продуктовым инновациям в среднетехнологичных отраслях, распространение доступных технологий и обучение персонала в низкотехнологичных секторах;

- кадровое направление: опережающая подготовка специалистов гибридного профиля, развитие программ дополнительного профессионального образования, поддержка академической мобильности, целевая подготовка кадров по заказу предприятий;

- финансовое направление: расширение программ льготного кредитования малых технологических компаний, развитие венчурного финансирования, совершенствование механизмов государственно-частного партнерства, долгосрочное финансирование инновационных проектов.

Таким образом, результаты исследования подтверждают, что реализация создаваемых технологическим развитием возможностей требует системных изменений в институциональной среде, управленческих практиках и кооперационных механизмах, что позволит реализовать накопленный инновационный потенциал предприятий, превратив растущие инвестиции в реальные технологические инновации, обеспечивающие долгосрочную конкурентоспособность и технологический суверенитет страны.

3. Заключение.

Проведенное исследование, направленное на выявление и систематизацию особенностей влияния технологического развития на инновационный потенциал предприятий, позволило получить следующие результаты в соответствии с поставленными задачами:

1. Установлено, что эффективность трансформации технологических ресурсов в инновационные результаты опосредуется комплексом институциональных, организационно-управленческих, кадровых и ресурсных факторов. Сравнительный анализ выявил поляризацию секторов экономики по инновационному потенциалу. В высокотехнологичных секторах формируется самоподдерживающийся цикл, где технологическое развитие и инновационный потенциал усиливают друг друга; в среднетехнологичных отраслях наблюдается разрыв между технологической модернизацией и продуктовой инновационностью, в низкотехнологичных секторах связь минимальна, а инновации носят адаптационный характер. Подтвержден эффект «ловушки инкрементальных улучшений».

2. Построена авторская модель, отражающая многоуровневый характер взаимосвязи технологического развития и инновационного потенциала. Модель включает факторы развития, компоненты потенциала, прямые и обратные связи, ограничивающие факторы и отраслевую специфику, что делает ее эффективным инструментом анализа, позволяет идентифицировать механизмы блокировки трансформации ресурсов в инновации.

3. Выявлены ключевые причины того, что рост затрат на исследования и разработки в России не сопровождается адекватным повышением результативности инновационной деятельности (слабость институциональной среды, фрагментарность кооперационных связей и кадровый дефицит) и определены приоритетные направления совершенствования управленческих процессов.

4. Определены ключевые направления управленческой оптимизации, которые охватывают институциональные, кооперационные, структурные, дифференцированные, кадровые и финансовые аспекты. В институциональной сфере приоритетом выступает дальнейшее совершенствование системы защиты интеллектуальной собственности, включая ускорение процедур патентования, масштабирование налоговых льгот для НИОКР и развитие кредитования под залог интеллектуальных прав. В кооперационном направлении необходимы создание отраслевых центров компетенций на базе ведущих научных организаций, развитие индустриальной аспирантуры, формирование цифровых платформ для взаимодействия науки и бизнеса, а также внедрение механизмов совместного финансирования долгосрочных исследовательских проектов с участием государства, бизнеса и научных организаций. Для преодоления эффекта «ловушки инкрементальных улучшений» требуется перестройка стимулов через поддержку высокорисковых прорывных проектов, формирование спроса на инновационную продукцию через систему государственных закупок, ориентированных на закупку новой для рынка продукции, и внедрение в корпоративную практику долгосрочных критериев оценки эффективности инновационных проектов. Учитывая выявленную отраслевую поляризацию, необходима дифференцированная поддержка секторов: для высокотехнологичных отраслей – развитие кооперации с наукой и интеграция в глобальные цепочки; для среднетехнологичных – стимулирование перехода от процессных инноваций к продуктовым и развитие инжиниринговых центров; для низкотехнологичных – распространение доступных технологий и обучение персонала. Кадровое направление требует опережающей подготовки специалистов гибридного профиля, развития программ дополнительного профессионального образования, поддержки академической мобильности между сектором исследований и разработок и реальным сектором экономики, а также целевой подготовки кадров по заказу предприятий. Наконец, в финансовой сфере приоритетными являются расширение программ льготного кредитования малых технологических компаний, развитие механизмов венчурного финансирования, совершенствование механизмов государственно-частного партнерства и обеспечение долгосрочного финансирования инновационных проектов через институты развития.

Реализация указанных направлений позволит системно преодолеть выявленные противоречия, повысить эффективность трансформации технологических ресурсов в инновационные результаты и обеспечить устойчивый рост инновационного потенциала российских предприятий.

Источники:

2. Глазьев С.Ю. Стратегия опережающего развития России в условиях глобальных трансформаций // Российский экономический журнал. – 2024. – № 3. – c. 3-18.

3. Дементьев В.Е. Длинные волны экономического развития и технологические уклады // Экономическая наука современной России. – 2023. – № 2. – c. 27-42.

4. Джамай Е.В., Фокина Д.А. Роль инноваций в повышении технологического уровня промышленных предприятий // Вестник Государственного университета просвещения. Серия: Экономика. – 2025. – № 4. – c. 50-58. – doi: 10.18384/2949-5024-2025-4-50-58.

5. Доклад о состоянии фундаментальных наук в Российской Федерации и о важнейших научных достижениях, полученных российскими учеными в 2025 году. - М.: РАН, 2026. – 320 c.

6. Дубинина Е.Ю. Актуализация влияния технологического фактора на развитие инновационного потенциала // Экономика и предпринимательство. – 2023. – № 7(156). – c. 1185-1188. – doi: 10.34925/EIP.2023.156.7.213.

7. Дыкусова А.Г., Черноножкина Н.В. Технологические инновации, особенности и перспективы развития в современных условиях // Экономика и предпринимательство. – 2023. – № 10(159). – c. 389-392. – doi: 10.34925/EIP.2023.159.10.077.

8. Дынкин А.А., Телегина Е.А. Мировая экономика в эпоху перемен // Мировая экономика и международные отношения. – 2024. – № 5. – c. 5-17.

9. Зоидов К.Х., Башук О.Н. Моделирование влияния технологической трансформации на уровень инновационного развития отраслей промышленности // Региональные проблемы преобразования экономики. – 2024. – № 7(165). – c. 30-45. – doi: 10.26726/10.26726/rppe2024v7mbt.

10. Ивантер В.В., Порфирьев Б.Н. Структурно-инвестиционная политика как фактор экономического роста // Проблемы прогнозирования. – 2025. – № 2. – c. 3-14.

11. Власова В.В., Гохберг Л.М. и др. Индикаторы инновационной деятельности: 2025. / Статистический сборник. - М.: ИСИЭЗ ВШЭ, 2025. – 194 c.

12. Митяков С.Н., Митякова О.И., Тесленко И.Б., Моисеев А.Е., Морозова Г.А., Ладынин А.И., Гусева И.Б., Глебова О.В. и др. Инновационные преобразования как императив экономической безопасности России. / Монография. - Нижний Новгород: НГТУ им. Р.Е. Алексеева, 2024. – 323 c.

13. Кувалин Д.Б., Моисеев А.К. Российские предприятия в условиях санкций: результаты антикризисной политики // Экономические и социальные перемены: факты, тенденции, прогноз. – 2025. – № 1. – c. 67-84.

14. Клейнер Г.Б. Системная экономика и инновационное развитие // Экономика и математические методы. – 2023. – № 4. – c. 5-20.

15. Комков Н.И., Романцов В.С. Анализ и моделирование инновационного развития промышленности // Проблемы прогнозирования. – 2024. – № 3. – c. 55-70.

16. Кузык М.Г., Симачев Ю.В., Федюнина А.А. Инновационная деятельность российских компаний в условиях санкций // Вопросы экономики. – 2025. – № 1. – c. 45-68.

17. Ленчук Е.Б. Формирование инновационной модели развития в условиях новых вызовов // Вестник Института экономики Российской академии наук. – 2025. – № 2. – c. 7-24.

18. Моттаева А.Б., Садеев А. Импортозамещение как драйвер развития российской экономической среды // Экономика строительства. – 2025. – № 11. – c. 311-315.

19. Гохберг Л.М., Дитковский К.А., Евневич Е.И., Коцемир М.Н., Кузнецова И.А., Мартынова С.В., Пахомов С.И., Полякова В.В. и др. Наука. Технологии. Инновации: 2025. / Краткий статистический сборник. - М.: ИСИЭЗ ВШЭ, 2025. – 108 c.

20. Нехорошков П.В. Особенности формирования инновационного потенциала предприятия // Инновации и инвестиции. – 2020. – № 1. – c. 7-11.

21. Пелевин С.И. Проблемы и перспективы технологического развития российского общества // Трансформация национальной научной школы России: от идеи к реализации: Сборник статей Всероссийской научно-практической конференции с международным участием. Уфа, 2024. – c. 46-50.

22. Подборнова Е.С. Ресурсное обеспечение производственно-хозяйственной деятельности промышленных предприятий в условиях модернизации экономики // Вестник Самарского университета. Экономика и управление. – 2025. – № 1. – c. 131-143. – doi: 10.18287/2542-0461-2025-16-1-131-143.

23. Полтерович В. Гипотеза об инновационной паузе и стратегия модернизации // Вопросы экономики. – 2024. – № 6. – c. 4-23. – doi: 10.32609/0042-8736-2009-6-4-23.

24. Прогноз социально-экономического развития Российской Федерации на 2026 год и на плановый период 2027 и 2028 годов. - М.: Министерство экономического развития РФ, 2025. – 215 c.

25. Тибилов В.Ф. Роль человеческого капитала в инновационном развитии предприятий и национальной экономики // Региональная и отраслевая экономика. – 2024. – c. 224-230.

26. Фокина Д.А., Зинченко А.С. Теоретические аспекты технологической трансформации промышленных предприятий // Экономика и предпринимательство. – 2023. – № 11(160). – c. 1077-1079. – doi: 10.34925/EIP.2023.160.11.205.

27. Чарочкина Е.Ю., Хорольская Т.Е., Ордынская О.Н. Занятость населения в условиях технологической трансформации экономики // Вестник Академии знаний. – 2022. – № 53(6). – c. 280-282.

28. Eurostat R&D Expenditure Statistics 2025. - Luxembourg: Publications Office of the European Union, 2025. – 180 p.

29. OECD Science, Technology and Innovation Outlook 2025: A New Era for STI Policy. - Paris: OECD Publishing, 2025. – 280 p.

30. The Global Innovation Index 2025: Russia´s Performance. - Geneva: WIPO, 2025. – 35 p.

Страница обновлена: 16.07.2026 в 12:12:33

Download PDF | Downloads: 10

Analysis of the technological development impact on the company innovative potential

Bukurova A.A., Dubrovina T.A., Xu Z.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 4 (April 2026)

Abstract:

The article examines the peculiarities of the technological development impact on the innovative potential of Russian companies amid the structural transformation of the economy and external constraints.

Nowadays, there is a need to achieve technological sovereignty and search for effective mechanisms for managing innovative development in new geopolitical realities. The article analyzes how technological development, understood as the process of creating, implementing and diffusing new technologies, affects the company's ability to generate and commercialize innovations, that is, its innovation potential. The dual nature of this influence is considered: technology simultaneously expands opportunities for innovation and creates new challenges. The article aims to identify and systematize the features of the technological development impact on the companies' innovative potentials. The article not inly examines the impact of technological development on innovation potential, but it also identifies qualitative differences in this impact across economic sectors and substantiates priority areas for improving innovation development management and achieving technological sovereignty.

The key conclusion of the study is that the effectiveness of the impact of technological development on the companies' innovative potential is determined not so much by the volume of investments as by the quality of the institutional environment, the development of cooperative ties between science and business, as well as the ability to overcome the "trap of incremental improvements", which requires the implementation of a differentiated government policy that takes into account industry specifics.

Keywords: technological development, innovation potential, R&D intensity, industry differentiation, import substitution, cooperative relations, technological sovereignty

JEL-classification: O30, O32, D25

References:

Eurostat R&D Expenditure Statistics 2025 (2025). Luxembourg: Publications Office of the European Union.

OECD Science, Technology and Innovation Outlook 2025: A New Era for STI Policy (2025). Paris: OECD Publishing.

The Global Innovation Index 2025: Russia´s Performance (2025). Geneva: WIPO.

Forecast of the socio-economic development of the Russian Federation for 2026 and for the planned period of 2027 and 2028 (2025). M.: Ministerstvo ekonomicheskogo razvitiya RF.

Report on the state of fundamental sciences in the Russian Federation and on the most important scientific achievements achieved by Russian scientists in 2025 (2026). M.: RAN.

Abashkin V.L., Abdrakhmanova G.I., Vishnevskiy K.O. i dr. (2024). Innovative activity of Russian enterprises: factors and barriers M.: ISIEZ NIU VShE.

Charochkina E.Yu., Khorolskaya T.E., Ordynskaya O.N. (2022). Employment of the Population in the Conditions of Technological Transformation of the Economy. Vestnik Akademii znaniy. (53(6)). 280-282.

Dementev V.E. (2023). Long waves of economic development and technological patterns. Ekonomicheskaya nauka sovremennoy Rossii. (2). 27-42.

Dubinina E.Yu. (2023). Actualization of the Influence of the Technological Factor on Development of Innovative Potential. Ekonomika i predprinimatelstvo. (7(156)). 1185-1188. doi: 10.34925/EIP.2023.156.7.213.

Dykusova A.G., Chernonozhkina N.V. (2023). Technological Innovations, Features and Development Prospects in Modern Conditions. Ekonomika i predprinimatelstvo. (10(159)). 389-392. doi: 10.34925/EIP.2023.159.10.077.

Dynkin A.A., Telegina E.A. (2024). The global economy in an era of change. World Economy and International Relations. 68 (5). 5-17.

Dzhamay E.V., Fokina D.A. (2025). Influence of Innovation Activities on the Technological Development of Industrial Enterprises. Vestnik Gosudarstvennogo universiteta prosvescheniya. Seriya: Ekonomika. (4). 50-58. doi: 10.18384/2949-5024-2025-4-50-58.

Fokina D.A., Zinchenko A.S. (2023). Theoretical Aspects of Technological Transformation of Industrial Enterprises. Ekonomika i predprinimatelstvo. (11(160)). 1077-1079. doi: 10.34925/EIP.2023.160.11.205.

Glazev S.Yu. (2024). The strategy of advanced development of Russia in the context of global transformations. Russian Economic Journal. (3). 3-18.

Gokhberg L.M., Ditkovskiy K.A., Evnevich E.I., Kotsemir M.N., Kuznetsova I.A., Martynova S.V., Pakhomov S.I., Polyakova V.V. i dr. (2025). Science. Technologies. Innovation: 2025 M.: ISIEZ VShE.

Ivanter V.V., Porfirev B.N. (2025). Structural investment policy as a factor of economic growth. Problems of forecasting. (2). 3-14.

Kleyner G.B. (2023). Systemic economics and innovative development. Economics and the Mathematical Methods. 59 (4). 5-20.

Komkov N.I., Romantsov V.S. (2024). Analysis and modeling of innovative industrial development. Problems of forecasting. (3). 55-70.

Kuvalin D.B., Moiseev A.K. (2025). Russian enterprises under sanctions: results of anti-crisis policy. Economic and Social Changes: Facts, Trends, Forecast. (1). 67-84.

Kuzyk M.G., Simachev Yu.V., Fedyunina A.A. (2025). Innovative activity of Russian companies in the context of sanctions. Voprosy Ekonomiki. (1). 45-68.

Lenchuk E.B. (2025). Formation of an innovative development model in the face of new challenges. Bulletin of the Institute of Economics of RAS. (2). 7-24.

Mityakov S.N., Mityakova O.I., Teslenko I.B., Moiseev A.E., Morozova G.A., Ladynin A.I., Guseva I.B., Glebova O.V. i dr. (2024). Innovative Transformations as an Imperative of Russia's Economic Security Nizhny Novgorod: NGTU im. R.E. Alekseeva.

Mottaeva A.B., Sadeev A. (2025). Import Substitution as a Driver for the Development of the Russian Economic Environment. Ekonomika stroitelstva. (11). 311-315.

Nekhoroshkov P.V. (2020). Features of Formation of Innovative Potential of the Enterprise. Innovatsii i investitsii. (1). 7-11.

Pelevin S.I. (2024). Problems and Prospects of Technological Development of Russian Society Transformation of the National Scientific School of Russia: from idea to implementation. 46-50.

Podbornova E.S. (2025). Resource Support for the Production and Economic Activities of Industrial Enterprises in the Context of Economic Modernization. Vestnik Samarskogo universiteta. Ekonomika i upravlenie. 16 (1). 131-143. doi: 10.18287/2542-0461-2025-16-1-131-143.

Polterovich V. (2024). The hypothesis of the innovation pause and the modernization strategy. Voprosy Ekonomiki. (6). 4-23. doi: 10.32609/0042-8736-2009-6-4-23.

Tibilov V.F. (2024). The Role of Human Capital in the Innovative Development of Enterprises and the State Economy. Regionalnaya i otraslevaya ekonomika. 224-230.

Vlasova V.V., Gokhberg L.M. i dr. (2025). Indicators of Innovation in the Russian Federation: 2025 M.: ISIEZ VShE.

Zoidov K.Kh., Bashuk O.N. (2024). Modeling the Impact of Technological Transformation on the Level of Innovative Development of Industries Economics of the Agro-Industrial Complex (AIC). Regionalnye problemy preobrazovaniya ekonomiki. (7(165)). 30-45. doi: 10.26726/10.26726/rppe2024v7mbt.