Микроэлектроника в Юго-Восточной Азии: АСЕАН как бенефициар перестройки глобальных рыночно-технологических процессов

Данилин И.В.1 ![]() , Рутковская В.С.1

, Рутковская В.С.1 ![]()

1 Национальный исследовательский институт мировой экономики и международных отношений им. Е.М. Примакова РАН, Москва, Россия

Скачать PDF | Загрузок: 6

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91732751

Аннотация:

На сегодняшний день микроэлектроника является одной из наиболее динамично развивающихся отраслей мировой экономики, определяющих технологический суверенитет и технологическое лидерство стран. В условиях глобальной перестройки производственно-логистических цепочек, вызванной торговым и технологическим противостоянием между США и КНР, Юго-Восточная Азия укрепляет свои позиции и демонстрирует стремительный рост в этой сфере. Сингапур, Малайзия и Вьетнам играют все более значимую роль в производстве и экспорте микроэлектронных компонентов, при этом демонстрируют различные стратегии развития, отражающие их экономические и технологические возможности. Регион предлагает уникальные конкурентные преимущества, но вместе с тем сталкивается с рядом структурных проблем, угрожающих долгосрочной конкурентоспособности. В статье проводится анализ текущего состояния микроэлектронной промышленности в регионе с фокусом на существующие тенденции для Сингапура, Малайзии и Вьетнама: рассматривается структура торговли и производственных цепочек, анализируется роль иностранных инвестиций и реализуемой государственной политики, раскрывается роль геополитических рисков. На этой основе очерчиваются перспективы развития в условиях технологической войны США и Китая, выделяются ключевые факторы конкурентоспособности и выявляются основные проблемные точки для рассматриваемых стран в сфере микроэлектроники: геополитические риски, критические технологические разрывы в производственно-логистических цепочках, инфраструктурные дефициты, финансовые барьеры для модернизации и ограничения в подготовке кадров.

Ключевые слова: АСЕАН, Сингапур, Малайзия, Вьетнам, микроэлектроника, высокие технологии, инновационное развитие

JEL-классификация: L60, L63, L69, O32

Введение

Микроэлектронная промышленность занимает значимое место в современной глобальной экономике и является ключевым драйвером развития для стран Юго-Восточной Азии (ЮВА) [13]. Технологическое противостояние между США и КНР, геополитическая напряженность в регионе и, как следствие, стремление к обеспечению стабильного функционирования производственно-логистических цепочек существенно повысили стратегическую значимость региона для представителей корпоративного сектора [4; 14]. 2023-2024 гг. подтвердили устойчивость процессов усиления АСЕАН как глобально значимого производственно-технологического центра, что в определяющей мере обеспечивается прямыми иностранными инвестициями (ПИИ) [9]. По итогам 2023 г. они составили 224 млрд долл. США (17,3% от общемировых показателей), впервые за последние десятилетия превысив инвестиции в КНР [5]. Спектр производств, который развивается в регионе, широк: от выпуска электромобилей до сборки электроники (на один Вьетнам приходится до 18% ее мирового выпуска – главным образом смартфонов) [1], венчурный сектор и интернет-экономика (особенно в Индонезии), строительство центров обработки данных в Малайзии и Сингапуре на фоне быстрой цифровизации ЮВА и многое другое.

Однако едва ли не важнейшим в контексте рассматриваемой темы и глобального рынка высоких технологий является рост значения стран АСЕАН как производителей электронной и, главное, микроэлектронной продукции. Ключевыми бенефициарами этого процесса являются три государства региона: Сингапур, Малайзия и Вьетнам, в отношении которых можно говорить о формировании своего рода «кремниевого треугольника» [2]. На сегодняшний день обозначенные государства занимают комплементарные ниши в глобальных производственных цепочках в сфере микроэлектроники. В долгосрочной перспективе это может способствовать их становлению в качестве полноценного глобального технологического хаба, однако требует от государств системного подхода при решении структурных проблем, координации на межгосударственном (региональном) уровне и долгосрочных инвестиций в ключевые элементы производственной экосистемы.

Локализация производства: новые контуры регионального роста

ЮВА давно привлекает внимание компаний электронной и микроэлектронной промышленности. На ранних этапах речь, разумеется, шла преимущественно о простых и трудоемких процессах. Именно в Малайзии в 1973 г. был открыт первый зарубежный завод Intel. Сингапур в процессе перехода из третьего мира в первый сначала стал локацией сборки, а затем и производства электронных товаров; с 1990-2000-х гг. он постепенно усиливал позиции по выпуску микроэлектронных изделий. Государственная политика поддержки, а также синергетические эффекты развития Сингапура и Малайзии, включая фактически трансграничные кластеры, обеспечили рост обеих индустрий [2].

Сингапур в настоящее время является одним из ведущих мировых центров микроэлектроники и де-факто представляет собой глобальный хаб высокотехнологичного производства и научно-исследовательских и опытно-конструкторских работ (НИОКР), а также является региональной точкой присутствия для ряда транснациональных компаний-технологических гигантов. На территории Сингапура базируются ключевые заводы по производству полупроводников GlobalFoundries, STMicroelectronics и SSMC [2], а также центры передовых разработок мировых лидеров (в частности – Applied Materials). Страна занимает 4 место в мире по производству полупроводников (после Тайваня (КНР), Республики Корея и КНР), на долю полупроводниковой продукции приходится порядка 28% совокупного объема экспорта Сингапура [3]. Хозяйствующие субъекты страны качественно интегрированы в международное производство микроэлектроники [11]: в рамках front-end этапа [4] производственного процесса на Сингапур приходится порядка 10% мирового производства интегральных микросхем (включая литографию по зрелым технологическим процессам: 22-24 нм) [2]. Особое внимание уделяется специализации на высокодоходных сегментах, таких как кремниевая фотоника. На долю Сингапура также приходится порядка 15% мирового рынка усовершенствованной упаковки (advanced packaging) полупроводниковых изделий [5] [2].

Малайзия исторически является глобальным центром сборки, упаковки и тестирования чипов, и на сегодняшний день занимает одну из ведущих позиций в части предоставления соответствующих контрактных услуг (OSAT/ATMP): хозяйствующие субъекты страны обеспечивают порядка 13% мирового объема услуг по контрактной сборке (OSAT) [2]. На территории страны располагаются крупные мощности Intel, Infineon Technologies, Renesas, STMicroelectronics, а также лидеров OSAT – Unisem, Inari Technology, Globetronics. В последние годы Малайзия активно развивает усовершенствованную упаковку (особенно для автомобильной электроники), проектирование интегральных микросхем и производство силовой электроники, стремясь продвинуться выше по цепочке стоимости. На Малайзию также приходится 6-7% мирового экспорта полупроводниковой продукции [6]: по итогам 2024 г. страна заняла 6 позицию среди крупнейших экспортеров полупроводников.

В 2010-х гг. новой точкой роста стал и Вьетнам, стремительно развивающийся как новый центр производства электроники и позиционирующийся как альтернатива КНР для выполнения трудоемких задач. Страна привлекла существенный объем ПИИ от крупнейших технологических транснациональных корпораций (ТНК), стремящихся диверсифицировать производственно-логистические цепочки в рамках стратегии China Plus One, в 2020-е гг. получившей новый импульс. Крупнейшим инвестором является южнокорейская Samsung Electronics: по состоянию на 2025 г. компания инвестировала более 23 млрд долл. США во вьетнамские фабрики [7]. На территории страны также размещают свои производственные мощности LG, Intel и ряд других крупных технологических компаний. На волне либерализации экономики и поддержки ПИИ страна стала крупным центром сборки готовой продукции (основная специализация – смартфоны, ноутбуки и другая персональная электроника), а теперь все больше ориентируется и на выпуск интегральных схем (ИС), компонентов и печатных плат, хотя и остается пока «миноритарным» игроком в этой сфере (около 3% мирового экспорта) [8]. На сегодняшний день участие хозяйствующих субъектов Вьетнама в международном разделении труда в рамках микроэлектронного производства все еще характеризуется низкой добавленной стоимостью: 90% компонентов импортируются (КНР, Республика Корея), однако предпринимаются первые попытки к созданию собственной технологической экосистемы (создание первого вьетнамского fabless [9]-стартапа) [10].

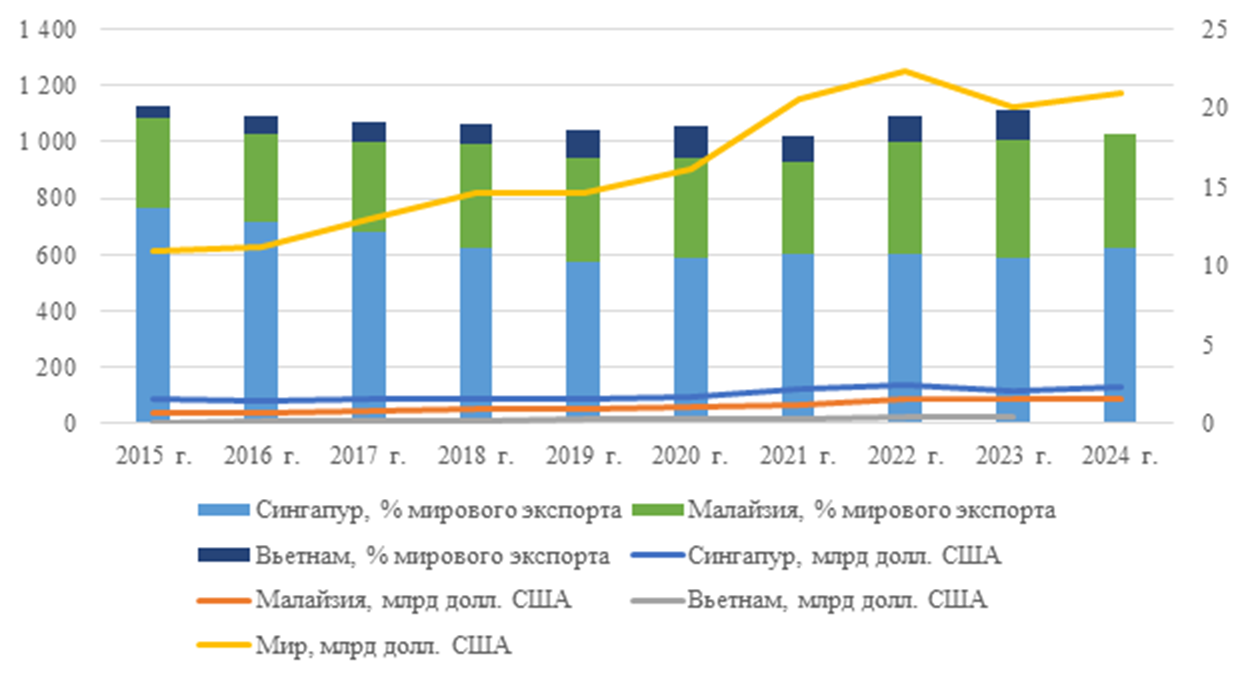

В 2020-х гг. развитие микроэлектроники в странах «треугольника» активизировалось, что отразилось в том числе на экспорте продукции, рисунок 1. Даже несмотря на снижение абсолютных объемов экспорта и инвестиций по ряду позиций в 2023 г. вследствие исчерпания импульса ажиотажного пандемийного спроса, крупные игроки подтвердили стратегическую ставку на развитие региона как важнейшего центра электронной промышленности [2].

Рисунок 1 - Экспорт ИС и компонентов к ним Сингапуром, Малайзией и Вьетнамом, млрд долл. США

Источник: составлено авторами на основе данных [11].

Внутри региона, в рамках торговых отношений между Сингапуром, Малайзией и Вьетнамом явно прослеживается поузловая специализация хозяйствующих субъектов рассматриваемых стран на отдельных участках производственного процесса в рамках цепочек добавленной стоимости (ЦДС), таблица 1.

Таблица 1

Позиционирование Сингапура, Малайзии и Вьетнама в глобальных ЦДС микроэлектроники

|

Звено

ЦДС

|

Сингапур

|

Малайзия

|

Вьетнам

|

|

НИОКР / Дизайн

|

Высокое (оборудование; комплектующие; ИС)

|

Среднее (дизайн ИС; упаковка)

|

Низкое (начальный этап формирования технологической экосистемы

на основе создания и развития fabless-стартапов)

|

|

Производство

|

Высокое (производство полупроводниковых пластин; усовершенствованная

сборка, тестирование и упаковка)

|

Среднее-высокое (сборка, тестирование и упаковка; производство

силовой электроники на основе карбида кремния и нитрида галлия)

|

Низкое-среднее (сборка, тестирование и упаковка)

|

|

Сборка готовой продукции

|

Низкое

|

Низкое-среднее

|

Очень высокое

|

|

Логистика / Управление

|

Очень высокое

|

Среднее

|

Низкое

|

Сингапур преимущественно выступает как центр управления и логистики высокотехнологичных компонентов и оборудования для фабрик в Малайзии и Вьетнаме. Малайзия поставляет компоненты для сборки готовой продукции во Вьетнаме. Вьетнам, в свою очередь, экспортирует готовую продукцию как на рынки стран внутри региона, так и на глобальном уровне [12].

Ключевыми торговыми партнерами для Сингапура в контексте электронной промышленности выступают КНР и США: на них приходится 25% и 18% экспорта продукции электронной промышленности соответственно (высокотехнологичные компоненты); для Малайзии – также КНР и США: 25% и 15% экспорта соответственно (чипы); для Вьетнама ключевым торговым партнером остаются США (28%, доминирующие позиции занимает готовая продукция – персональная электроника) [13], вместе с тем с 2021 г. страна последовательно наращивает объемы экспорта продукции электронной промышленности в ЕС, что обусловлено ратификацией в 2020 г. Соглашения о свободной торговле между Вьетнамом и ЕС [14], которое предполагает отмену ЕС импортных пошлин на 85,6% тарифных линий сразу после вступления соглашения в силу и на порядка 99% тарифных линий через 7 лет после вступления соглашения в силу (что эквивалентно 99,7% экспорта Вьетнама в ЕС), таблица 2.

Таблица 2

Структура экспорта электронной промышленности Сингапура, Малайзии и Вьетнама, 2023 г.

|

Страна

|

Доля

продукции электронной промышленности в совокупном объеме экспорта, %

|

Торговый

партнер; доля, %

| |

|

Сингапур

|

28

|

КНР;

25

|

США;

18

|

|

Малайзия

|

40

|

КНР;

25

|

США;

15

|

|

Вьетнам

|

33

|

США;

28

|

ЕС;

18

|

Положительная динамика объема экспорта микроэлектронной продукции, наблюдаемая с 2020-х гг. для Сингапура, Малайзии и Вьетнама, а также тенденция к локализации на территории данных стран производственных мощностей крупными представителями технологических ТНК обусловлена несколькими ключевыми факторами.

Основным стал американо-китайский технологический конфликт, инициированный в первую каденцию Д. Трампа, но достигший максимальной остроты в президентство Дж. Байдена. Жесткие меры Вашингтона по ограничению доступа КНР к передовым чипам и к современному производственному оборудованию в сфере микроэлектроники стали сигналом рынку о необходимости географической диверсификации выпуска чипов [1]. Поскольку страны ЮВА в большинстве своем нейтральны по отношению к США и КНР, многие западные и китайские ТНК, стремясь избежать санкций и тарифов США и остаться в стороне от напряженности в отношениях между двумя сверхдержавами, сконцентрировали внимание на регионе в рамках стратегии China Plus One и френдшоринга [15] [2].

Локализация производств в странах «кремниевого треугольника» позволяла также воспользоваться существующей инфраструктурой, доступной рабочей силой и иными важными ресурсами без серьезного слома логистики в рамках ЦДС [10]. Облегчали процесс и возможности Сингапура как международного инвестиционного хаба и «распределительного центра» иностранных инвестиций, а также места размещения региональных штаб-квартир различных ТНК [2].

Кроме того, страны «треугольника» в целом менее подвержены рискам природных катаклизмов, в т. ч. сейсмическим ударам, типичным для Японии и Тайваня (КНР) и серьезно осложняющим работу микроэлектронных производств [2].

Совокупность перечисленных и иных факторов способствовала тому, что в последние годы отрасль в этих странах демонстрирует не только рост объема, но и качественные изменения: структурные сдвиги – тенденция, наиболее отчетливо проявившаяся во второй половине 2023 г. и в 2024 г.

Сингапур, Малайзия, Вьетнам: драйверы роста в текущем десятилетии

Сингапур: фокус на передовых технологиях и НИОКР. Ключевую роль в росте региональной микроэлектронной промышленности играет Сингапур. Город-государство последовательно усиливает свои позиции в сфере микроэлектронных товаров и технологий. По итогам реализации проектов последних лет Сингапур стал крупнейшим производственным хабом по выпуску полупроводниковых пластин и чипов американской GlobalFoundries (до 45% выручки) [16]. С учетом иных инвестиций (таблица 3) и заявленных планов, Сингапур на перспективу превращается едва ли не в ключевого мирового производителя ИС по зрелым техпроцессам, конкурируя на этом поле с КНР и дополняя для западных рынков Тайвань (КНР), Республику Корея и США как центры выпуска наиболее современных высокопроизводительных чипов (7 нм и ниже) [2].

Таблица 3

Ключевые проекты в сфере микроэлектроники в Сингапуре, Малайзии и Вьетнаме, 2023-2024 гг.

|

Страна

|

Год

|

Функционал

|

Инвестор

|

Страна

базирования

|

Инвестиции,

млрд долл. США

|

Статус [17]

|

|

Сингапур

|

2023

|

Полупроводниковые пластины

|

GlobalFoundries

|

США

|

4

|

Р

|

|

Siltronic AG

|

Германия

|

2,1

|

Р

| |||

|

OSAT / ATMP

|

Ardentec

|

Тайвань (КНР)

|

0,2

|

А

| ||

|

2024

|

Литография

|

United Microelectronics Corporation

|

Тайвань (КНР)

|

4,8

|

Р

| |

|

Полупроводниковые пластины

|

СП NXP Semiconductors NV и Vanguard International Semiconductor Corp.

|

Нидерланды, Тайвань (КНР)

|

7,8

|

А

| ||

|

Soitec

|

Франция

|

0,6

|

А

| |||

|

OSAT / ATMP

|

Silicon Box

|

Италия

|

2

|

Р

| ||

|

Оборудование и процессы

|

Applied Materials

|

США

|

0,6

|

| ||

|

KLA

|

США

|

0,2

|

Р

(I фаза) | |||

|

Малайзия

|

2024

|

Полупроводниковые пластины

|

Infineon Technologies

|

Германия

|

7,7

|

Р

|

|

OSAT / ATMP

|

Ferrotec Holdings Corp.

|

Япония

|

0,4

|

Р

(I очередь) | ||

|

Siliconware Precision Industries Co Ltd

|

Тайвань (КНР)

|

1,1

|

А

| |||

|

Intel

|

США

|

7,1

|

Р

(I очередь) | |||

|

Вьетнам

|

2023

|

OSAT / ATMP

|

Amkor Technology

|

США

|

0,5

|

Р

|

|

Hana Micron

|

Республика Корея

|

1

|

А

| |||

|

2024

|

OSAT / ATMP

|

Samsung Electronics1

|

Республика Корея

|

н.д.

|

А

| |

|

Amkor Technology

|

США

|

1,1

|

А

| |||

|

SK Hynix

|

Республика Корея

|

0,3

|

А

| |||

|

Foxconn

|

Тайвань (КНР)

|

0,08

|

А

| |||

|

FPT

|

Вьетнам

|

0,03

|

А

|

Кроме того, при активной государственной поддержке Сингапур продолжает свою трансформацию в центр НИОКР по базовым производственным процессам в сфере микроэлектроники, проектированию чипов и другим ключевым инновационным направлениям.

Данных результатов удалось достичь благодаря развитой инфраструктуре, благоприятному инвестиционному климату и сильной научно-исследовательской базе: на государственном уровне на научные исследования и разработки выделяется порядка 2,1% ВВП страны [18], [19]. Ключевой фокус реализуемых в стране инновационных стратегий направлен на развитие искусственного интеллекта, квантовые вычисления, развитие индустрии 5G и IoT.

Малайзия: мировой центр сборки и тестирования интегральных микросхем. Динамично развивается Малайзия. В период 2024-2025 гг. страна привлекла более 14,5 млрд долл. США инвестиций в полупроводниковую промышленность [20]. Крупные вложения, например, сделал Intel, «ветеран» малайзийского электронного сектора. Еще в 2021 г. корпорация начала создание нового предприятия по упаковке и тестированию чипов, которое должно превратить Малайзию в крупнейший центр OSAT американской ТНК [21]. Первая очередь открыта в 2024 г., предусмотрены дополнительные инвестиции на срок до 2032 г. Другим значимым проектом стал анонсированный в 2023 г. и также открытый в 2024 г. завод германской Infineon Technologies по выпуску силовой электроники для электромобилей и центров обработки данных. Вторая фаза проекта превратит предприятие в крупнейший в мире производственный комплекс по выпуску данной полупроводниковой продукции [22] [2].

Малайзия реализует амбициозные планы развития своей микроэлектронной индустрии, стремясь перейти к более сложным технологическим процессам. В рамках объявленной на высшем уровне национальной программы National Semiconductor Industry [23], [24] и иных мероприятий государство обеспечивает многомиллиардную поддержку индустрии и заявляет о планах по привлечению около 107 млрд долл. США инвестиций из разных источников [25]. В частности, предполагается создание малайзийской «Кремниевой долины» в штате Пенанг. В 2024 г. открыт первый национальный парк по проектированию ИС в штате Селангор, анонсировано открытие второго парка в том же штате в 2025 г. Делаются попытки формирования устойчивых кооперационных связей между ВУЗами и западными корпорациями для реализации образовательных программ и повышения качества НИОКР. В качестве важной самостоятельной цели на будущее власти заявляют о необходимости создания мощных малайзийских компаний в сфере проектирования и производства полупроводниковой продукции [2].

На территории страны размещаются крупнейшие производственные комплексы Intel, Infineon Technologies, ASE Group (что, однако, среди прочего обусловлено сравнительно более низками операционными издержками: зарплаты инженеров в Малайзии на 30% ниже, чем в Сингапуре). Одновременно с привлечением зарубежных инвесторов на государственном уровне существенное внимание уделяется развитию локальной экосистемы поставщиков услуг по сборке, упаковке и тестированию чипов: на сегодняшний день более 1 500 локальных компаний поддерживают данную производственную цепочку [26].

Вьетнам: новый глобальный центр массового производства микроэлектроники. Страна стремительно корректирует свой вектор. Однако вступив на путь развития полупроводниковой промышленности лишь недавно, Вьетнам остается пока в статусе «сборочного цеха» глобальных корпораций и экспортера персональной электроники.

За последние несколько лет в стране обосновались более 30 крупных иностранных компаний. Помимо ключевого игрока на данном рынке, Samsung, и других южнокорейских компаний: SK Hynix и Hana Micron, это – американские Intel, Amkor Technology, Texas Instruments, Broadcom и ON Semiconductor, японская Renesas Electronics и иные корпорации. При этом ТНК заявляют о дальнейших амбициозных планах, включая строительство и расширение исследовательских центров и лабораторий (например, центр германской Infenion Technologies в 2024 г.) [27], кооперацию с местными университетами [2].

Появляются также центры проектирования, причем как иностранные (например, южнокорейская BOS-semiconductors), так и национальные (TULA Solutions, VNCHIP, FPT Semiconductor). В рамках системы индустриальных парков «Вьетнам-Сингапур» (Vietnam Singapore Industrial Park, VSIP) на национальном уровне предпринимаются активные попытки к развитию сферы НИОКР [28], [29], [30]. Впрочем, пока национальный сектор микроэлектроники сталкивается с серьезными вызовами, включая нехватку квалифицированных кадров, конкуренцию со стороны зарубежных ТНК и зависимость от западных технологий [2].

Анализ текущего состояния микроэлектронной промышленности Сингапура, Малайзии и Вьетнама позволяет глубже понять конкурентные преимущества и проблемные точки отрасли в ЮВА. Рассматриваемые страны демонстрируют разные модели развития микроэлектроники, вместе с тем каждая из них стремится укрепить свои позиции в глобальных производственно-логистических цепочках. На сегодняшний день регион обладает уникальным потенциалом, однако в долгосрочной перспективе его становление и развитие в качестве глобального технологического центра потребует системного решения ряда структурных проблем не только на национальном, но и на региональном уровне. В противном случае ЮВА рискует остаться в позиции «сборочного цеха».

Ключевые вызовы на пути к отраслевому лидерству

На данный момент развитие «кремниевого треугольника» определяется фактическим стремлением диверсифицировать цепочки поставок полупроводников, замещением КНР как пока что ключевого центра OSAT на международных рынках, а также вызовами быстрого роста глобального спроса на микроэлектронную продукцию в целом и на специализированные чипы в частности (например, силовую электронику). В этом контексте усиление региональных микроэлектронных производств и, главное, выход трех рассматриваемых стран на более высокие технологические позиции выглядит оправданным и для ТНК, и для стран-потребителей и партнеров. Тренд на выстраивание региональных экосистем и производственно-логистических цепочек (от НИОКР до дистрибуции) должен обеспечить устойчивое функционирование ЦДС и удовлетворение глобального спроса. Тем более, что, как уже говорилось, с учетом современных геополитических реалий страны региона рассматриваются как нейтральные, удобные для всех игроков контрагенты. Заметим, что даже Сингапур, имеющий тесные связи с Западом, остается важным партнером для КНР – в т.ч. как центр перераспределения китайских инвестиций и даже как источник «серого» импорта чипов [2].

В этом отношении можно с уверенностью утверждать, что тренд на усиление «кремниевого треугольника» сохранится как минимум на ближайшие годы, а Сингапур, Малайзия и Вьетнам заметно укрепят свои позиции на рынке выпуска и разработки ИС, сопутствующей продукции и услуг. При этом, как можно понять, будут наблюдаться два параллельных процесса. С одной стороны, это усиление традиционной связки Сингапур (сложные процессы и изделия, инвестиции) – Малайзия (прежде всего OSAT). С другой – частичное дублирование этого «тандема» в рамках ЦДС, возникающих с участием Вьетнама. По географическим и экономическим причинам связи между экономикой Вьетнама и Сингапура изначально были слабее, что компенсировалось более сильными прямыми связями с ТНК Республики Корея, США и, частично, Китая [2].

Однако в долгосрочной перспективе динамика развития отрасли в этих странах едва ли будет однозначной.

Одним из пока отдаленных, но потенциально значимых вызовов является конфликт на рынках ИС по зрелым техпроцессам с КНР. На данный момент КНР реализует масштабное строительство соответствующих мощностей (свыше 45 заводов к концу 2020-х гг., 3 из них запланированы на 2025 г. [31]). Они ориентированы, прежде всего, на удовлетворение внутреннего спроса, включая импортозамещение, но в дальнейшем можно ожидать и экспорт китайских ИС по традиционной для КНР модели «избыточных» производственных мощностей, обеспечивающих возможности демпинга. Чего, судя по всему, опасаются в Японии и Республике Корея [2].

Следующим существенным вызовом является отсутствие унифицированного нормативного поля и регламентов в части стандартизации и сертификации полупроводниковой продукции. В контексте электронной промышленности в рамках взаимодействия хозяйствующих субъектов Сингапура, Малайзии и Вьетнама отрасль сталкивается с существенным массивом разрозненных стандартов и отсутствием единых протоколов тестирования, а также – длительным процессом сертификации продукции (до 18 месяцев), что приводит к увеличению издержек корпоративного сектора по всей длине цепочки и формирует определенные риски, в том числе – инвестиционные.

Добавляет сложности и тот факт, что видение будущего и стратегические приоритеты стран «треугольника» не совпадают. На сегодняшний день для Сингапура, Малайзии и Вьетнама наблюдается глубокая зависимость как от иностранного капитала, так и от иностранных технологий и импорта специализированных материалов, используемых при производстве полупроводниковой продукции, таблица 4.

Таблица 4

Зависимость стран ЮВА от импорта специализированных материалов, используемых при производстве полупроводниковой продукции, 2024 г.

|

Материал

|

Импортная

зависимость, %

|

Ключевые

поставщики

|

|

Фоторезисты

|

92

|

Shin-Etsu

Chemical Co. Ltd., JSR Corp. (Япония)

|

|

Высокочистые

газы

|

88

|

Linde PLC (Германия), Air Liquide (Франция)

|

|

Кремниевые

слитки

|

85

|

GlobalWafers

(Тайвань, КНР)

|

Доля иностранного капитала для Вьетнама составляет 92%, для Малайзии – 78%, для Сингапура – 65% соответственно [6]. Зависимость от иностранных технологий, в свою очередь, проявляется в нескольких аспектах. Во-первых, до 95% оборудования для front-end производства [33], [34], а также существенная часть кремниевых пластин [35] – импортируется. Во-вторых, ключевыми поставщиками программного обеспечения для автоматизации электронного проектирования ИС выступают американские компании – Cadence и Synopsys.

Санкции против КНР показали уязвимость таких производственно-логистических цепочек, а также обнажили определенные финансовые и инвестиционные риски. Запрет на экспорт EUV-литографии в КНР привел к задержкам в проектах Semiconductor Manufacturing International Corporation. Ограничения экспорта ASML в КНР затронули порядка 12% поставок в регион [36], что привело к задержке модернизации производственной экосистемы на 12-18 месяцев вследствие, в том числе, удорожания стоимости строительства новых фабрик и увеличения срока их окупаемости, таблица 5.

Таблица 5

Стоимость строительства и сроки окупаемости новых фабрик по производству полупроводниковой продукции

|

Тип

производства

|

Стоимость,

млрд долл. США |

Срок

окупаемости

|

|

Производство ИС на основе 28-нм техпроцесса

|

3,5

- 4

|

8 -

10 лет (вместо 5 лет)

|

|

Усовершенствованная упаковка

|

1,2

– 1,8

|

5 -

7 лет (вместо 3 лет)

|

Сохранение текущей динамики развития означает уже к 2030-м гг. резкое ужесточение конкуренции за ПИИ и гонку на опережение между странами в реализации своих амбициозных и очень затратных планов развития, что тем более рискованно на фоне вероятного роста турбулентности мировой экономики [2].

Не совпадают и цели игроков. Сингапур стремится войти в число отраслевых инновационных и технологических лидеров, потеснив Республику Корея и Японию на рынке микроэлектроники, Малайзия – стать «вторым Сингапуром», Вьетнам на среднесрочном горизонте ставит своей целью усиление позиций в тех региональных рыночных и технологических нишах, которые сейчас контролирует Малайзия [2].

Конечно, до определенной степени эти устремления не противоречат друг другу. Например, для сингапурского капитала выборочный переход Малайзии на более высокие переделы, возможно, был бы даже выгоден (дивиденды от инвестиций, рынок сбыта наукоемких услуг и пр.). Если «сингапуризация» Малайзии будет успешной, то усиление Вьетнама не принесет серьезного ущерба экономики Малайзии. Но, повторимся, это возможно только в случае успеха текущих стратегий. Пока же они формируют новые контуры противостояния, способного снизить потенциал развития региона в целом [2].

На этом фоне существенную проблему для развития отрасли составляет кадровый кризис, в рамках которого следует выделить три ключевых аспекта.

Во-первых, количественный дефицит, явившийся следствием системных проблем в подготовке квалифицированных специалистов. По различным оценкам, к 2030 г. отрасли дополнительно будет требоваться порядка 300 тыс. инженеров, в то время как текущий годовой выпуск профильных специалистов покрывает лишь 40% от необходимого числа [38].

Во-вторых, качественное несоответствие уровня подготовки выпускаемых специалистов предъявляемым требованиям. Более половины выпускников не имеют практических навыков работы с современным оборудованием, при этом разрыв между университетскими программами подготовки кадров и требованиями индустрии достигает 4-5 лет. Это формирует серьезные барьеры на пути амбициозной цели нишевой специализации, что дополнительно осложняется нарастающей конкуренцией со стороны КНР [12].

В-третьих, миграция кадров как следствие разницы в оплате труда [8]. До 40% молодых специалистов из Сингапура и Малайзии уезжают в США и Европу, где стоимость оплаты труда в среднем выше на 40-60% в сравнении с зарплатами в странах ЮВА (оплата труда инженера подразделения Intel в Малайзии, например, на 35% меньше заработной платы сотрудника на соответствующей позиции подразделения в США) [39].

Наконец, принимая во внимание обозначенные тенденции, под вопросом остается и качество роста ВВП стран «треугольника». ТНК явно будут подпитывать конкуренцию, снижая доступ к ресурсам развития. Тем более, что переговорные позиции каждой из рассматриваемых стран в диалоге с ТНК слабее, чем были в свое время у той же КНР – прямое следствие более скромного масштаба экономики. Перед Вьетнамом и Малайзией остро стоят проблемы развития национальных инновационных систем и преодоления текущих компетенционных и технологических ограничений, что становится особенно значимым вызовом в условиях, когда наиболее развитые страны стали более сдержаны в вопросах трансфера знаний и технологий, чем это было 20-30 лет назад. Свою роль играет и растущая автоматизация всех процессов, которая в некоторых сценариях может означать снижение эффектов перелива и компетенционных эффектов для стран-реципиентов ПИИ. В совокупности это может привести к более скромным результатам развития, чем в 1980-2000-х гг. [2]

Таким образом, предпосылки для стабилизации мирового рынка и технологического роста стран «треугольника» очевидны. Однако смогут ли они конвертировать это в лидерство в отрасли и приобретение статуса инновационных «тигров» – неочевидно. Дальнейший успех может зависеть, в первую очередь, от глубокой локализации (уменьшения зависимости от импорта), наращивания объема инвестиций в НИОКР (особенно в Сингапуре и Малайзии) и подготовки квалифицированных кадров (критично для Вьетнама).

Пути решения структурных проблем: текущие инициативы и будущие стратегии

В долгосрочной перспективе как достижение поставленных правительствами Сингапура, Малайзии и Вьетнама национальных целей развития электронной и, что существенно, микроэлектронной отрасли, так и становление региона глобальным центром передовых технологий требует системных структурных изменений на национальном уровне, а также – межгосударственной кооперации.

Зависимость от импорта иностранных технологий, оборудования и материалов, используемых при производстве полупроводниковой продукции. Решение обозначенной проблемы требует, во-первых, диверсификации цепочек поставок [40]; во-вторых, формирования устойчивой региональной производственной экосистемы на основе локализации критически важных для отрасли производств в регионе; в-третьих, страновой поузловой специализации в контексте формирования региональных ЦДС (таблица 6) и технологической кооперации [7].

Таблица 6

Специализация хозяйствующих субъектов Сингапура, Малайзии и Вьетнама на отдельных этапах производственного процесса в рамках участия в ЦДС микроэлектронной продукции

|

Страна

|

Специализация

|

Предпосылки

|

|

Сингапур

|

НИОКР, коммерциализация результатов исследований; логистика и

управление; дистрибуция и послепродажное обслуживание

|

Развитая научно-исследовательская база; доступ к капиталу и

высокий уровень инвестиционной привлекательности; позиции страны в качестве

региональной точки присутствия ТНК; развитая инфраструктура и выгодное

геополитическое расположение

|

|

Малайзия

|

Back-end этап производственного процесса [41]; специализация на производстве

полупроводниковой продукции для автомобильной промышленности; силовая электроника

|

Формирование и развитие отраслевого кластера в Пенанге;

имеющийся опыт Infineon Technologies: фабрика по производству пластин для

автомобильной и промышленной электроники в Kulim High Tech Park; растущий

спрос на EV-компоненты

|

|

Вьетнам

|

Массовое производство и сборка; переход к fabless-модели

организации производственного процесса; специализация на IoT

|

Сравнительно низкие затраты; ПИИ со стороны Samsung и LG;

комплексная государственная поддержка в рамках национальной стратегии Digital

Infrastructure Strategy 2030

|

Последнее, в свою очередь, предполагает межгосударственное торгово-экономическое сотрудничество на базе «глубоких» торгово-экономических соглашений, что в рамках участия в глобальных ЦДС обусловлено необходимостью межгосударственного регулирования корпоративной деятельности по широкому спектру вопросов: от трудовой деятельности, трансграничного движения капитала и услуг до обмена знаниями, научно-техническими разработками и объектами права интеллектуальной собственности [3].

В настоящее время в регионе действует два подобных соглашения: Всеобъемлющее и прогрессивное соглашение о Транстихоокеанском партнерстве (где ключевую роль играют Австралия, Канада, Япония и опосредованно – США) и Всестороннее региональное экономическое партнерство (где ключевую роль играет КНР). Сингапур, Малайзия и Вьетнам являются участниками обоих обозначенных форматов межгосударственного сотрудничества. Это, с одной стороны, предлагает широкий спектр возможностей как с позиции снижения возможного санкционного давления за счет диверсификации торгово-экономических партнеров и предоставляемых торговых преференций, так и сформированного унифицированного нормативно-правового пространства, однако, с другой стороны, способствует усилению геополитической напряженности в регионе ввиду имеющегося торгового и технологического противостояния между ключевыми участниками каждого из соглашений.

Кадровый кризис (количественный дефицит, качественное несоответствие уровня подготовки, миграция специалистов). Преодоление обозначенной проблемы предполагает необходимость как качественной реформы национальных образовательных систем, так и выработки комплекса мер по привлечению иностранных специалистов.

В настоящий момент Сингапур, Малайзия и Вьетнам предпринимают определенные меры в данном направлении (таблица 7). Кроме того, в рамках привлечения иностранных специалистов Сингапур предлагает упрощенный формат оформления визы для инженеров – Tech.Pass; аналогичная программа реализуется и в Малайзии – Digital Nomad Visa.

Таблица 7

Текущие инициативы, направленные на преодоление кадрового дефицита и повышения качества подготовки специалистов в Сингапуре, Малайзии и Вьетнаме

|

Страна

|

Программа

|

Бюджет,

млн долл. США

|

Цель

|

|

Сингапур

|

SkillsFuture for Semiconductors

|

500

|

30

тыс. специалистов к 2027 г.

|

|

Малайзия

|

Penang Skills Development Centre

|

120

|

10

тыс. инженеров в год

|

|

Вьетнам

|

Vietnam Semiconductor Academy

|

70

|

5

тыс. выпускников в год

|

В качестве перспективных мер могут быть рассмотрены: организация стипендиальных фондов, предоставляющих возможность обучения за рубежом (однако с обязательным условием последующего возвращения), а также – создание «фабрик-лабораторий», как элемент государственно-частного партнерства с привлечением научных и образовательных организаций.

Заключение

Анализ динамики и тенденций микроэлектронной промышленности в ЮВА, проведенный с фокусом на Сингапур, Малайзию и Вьетнам, выявляет парадоксальную ситуацию.

С одной стороны, регион демонстрирует беспрецедентный рост и существенный потенциал. Геополитическая нейтральность стран АСЕАН обеспечила их уникальное позиционирование в качестве «безопасной гавани» для ТНК, осуществляющих свою деятельность в регионе в условиях напряженности между США и КНР; синергия национальных моделей и формирование комплементарных специализаций (Сингапур – центр НИОКР, Малайзия – мировой лидер OSAT с амбициями в силовой электронике, Вьетнам – масштабируемая сборка готовой продукции) формируют предпосылки для трансформации АСЕАН в глобальный технологический хаб; инвестиционный бум 2023-2024 гг. выявляет и подтверждает долгосрочную заинтересованность ТНК в регионе.

С другой стороны, имеющиеся структурные ограничения угрожают консервацией региона в роли «сборочного цеха» с низкой добавленной стоимостью, неспособного достичь технологического суверенитета. Переход к технологическому лидерству требует преодоления фундаментальных разрывов: технологического, кадрового и институционального (слабость региональной координации). Без скоординированного подхода к реализации структурных реформ регион рискует остаться вторичным звеном глобальных ЦДС, уязвимым к колебаниям глобальной конъюнктуры и геополитическим шокам. Успех будет определяться способностью стран «кремниевого треугольника» трансформировать текущий инвестиционный бум в устойчивую экосистему знаний и инноваций, а не только производственных мощностей.

[1] UN Comtrade Database // comtradeplus.un.org, 2025. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 11.11.2025).

[2] Systems on Silicon Manufacturing, совместное предприятие NXP Semiconductors (Philips) и TSMC. (прим. авт.)

[3] UN Comtrade Database // comtradeplus.un.org, 2024. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 25.11.2024).

[4] Фронтенд-производство (front-end) полупроводников – это процесс изготовления микросхем, включающий все этапы от формирования кристаллов до создания готовой микросхемы, кроме этапа монтажа и упаковки. Он включает в себя проектирование, изготовление кристаллических пластин, нанесение слоев и их модификацию, а также тестирование и упаковку. (прим. авт.)

[5] The Business Times // businesstimes.com.sg, 2025. [Электронный ресурс]. URL: https://www.businesstimes.com.sg/singapore/singapore-has-opportunity-become-global-hub-advanced-chip-packaging-study (дата обращения: 17.11.2025)

[6] UN Comtrade Database // comtradeplus.un.org, 2025. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 19.11.2025).

[7] The Investor // theinvestor.vn, 2025. [Электронный ресурс]. URL: https://theinvestor.vn/revenue-of-samsung-electro-mechanics-in-vietnam-up-28-in-2024-d14701.html (дата обращения: 24.04.2025).

[8] UN Comtrade Database // comtradeplus.un.org, 2025. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 19.11.2025).

[9] Fabless-компании (в рамках производства микроэлектроники) - это предприятия, которые не владеют собственными производственными мощностями и осуществляют разработку и реализацию полупроводниковой продукции на основе передачи производства чипов на аутсорсинг сторонним фабрикам, что позволяет им сосредоточиться на НИОКР и инновационном дизайне. (прим. авт.)

[10] EENews // eenewseurope.com, 2022. [Электронный ресурс]. URL: https://www.eenewseurope.com/en/vietnam-launches-fabless-chip-company/ (дата обращения: 24.04.2025).

[11] UN Comtrade Database // comtradeplus.un.org, 2026. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 16.03.2026).

[12] UN Comtrade Database // comtradeplus.un.org, 2024. [Электронный ресурс]. URL: https://comtradeplus.un.org/ (дата обращения: 25.11.2024).

[13] The Observatory of Economic Complexity // oec.world, 2025. [Электронный ресурс]. URL: https://oec.world/en (дата обращения: 03.12.2025).

[14] Нянзан Онлайн // ru.nhandan.vn, 2020. [Электронный ресурс]. URL: https://ru.nhandan.vn/megastory/evfta/ (дата обращения: 04.06.2025).

[15] Инвестиции в страны, поддерживающие дружественные отношения с США – и/или с КНР. (прим. авт.)

[16] Reuters // reuters.com, 2023. [Электронный ресурс]. URL: https://www.reuters.com/technology/globalfoundries-opens-4-billion-singapore-fabrication-plant-2023-09-12/ (дата обращения: 30.11.2024).

[17] Р – реализован, А – анонсирован. (прим. авт.)

[18] Наиболее актуальная представленная в открытом доступе информация – по состоянию на 2020 г. (прим. авт.)

[19] The World Bank // data.worldbank.org, 2026. [Электронный ресурс]. URL: https://data.worldbank.org/ (дата обращения: 16.03.2026 г.)

[20] The Edge Malaysia // theedgemalaysia.com, 2026. [Электронный ресурс]. URL: https://theedgemalaysia.com/node/794602 (дата обращения: 25.03.2026).

[21] Bloomberg // bloomberg.com, 2021. [Электронный ресурс]. URL: https://www.bloomberg.com/news/articles/2021-12-13/intel-to-spend-7-billion-on-big-malaysia-chipmaking-expansion (дата обращения: 02.04.2025).

[22] Infineon Technologies // infineon.com, 2023. [Электронный ресурс]. URL: https://www.infineon.com/cms/en/about-infineon/press/press-releases/2023/INFXX202308-140.html (дата обращения: 02.12.2024).

[23] The official site of the Malaysian Ministry of Investment, Trade and Industry // miti.gov.my, 2024. [Электронный документ]. URL: https://www.miti.gov.my/miti/resources/NSS_141024.pdf (дата обращения: 17.06.2025).

[24] The official site of the Malaysian investment development authority // mida.gov.my, 2024. [Электронный ресурс]. URL: https://www.mida.gov.my/mida-news/national-semiconductor-strategy-to-guide-industry-up-value-chain/ (дата обращения: 02.05.2025).

[25] Reuters // reuters.com, 2024. [Электронный ресурс]. URL: https://www.reuters.com/world/asia-pacific/malaysia-pm-says-targeting-over-100-bln-investment-semiconductor-chips-2024-05-28/ (дата обращения: 25.03.2026).

[26] The official site of the Malaysian investment development authority // mida.gov.my, 2025. [Электронный ресурс]. URL: https://www.mida.gov.my/ (дата обращения: 02.09.2025).

[27] Vietnam Investment Review // vir.com.vn, 2023. [Электронный ресурс]. URL: https://vir.com.vn/infineon-expands-operations-in-line-with-hanois-rd-goals-102460.html (дата обращения: 25.03.2026 г.)

[28] The Investor // theinvestor.vn, 2025. [Электронный ресурс]. URL: https://theinvestor.vn/net-profit-of-vietnam-singapore-industrial-park-nearly-doubles-in-2024-d15066.html (дата обращения: 04.05.2025).

[29] The Investor // theinvestor.vn, 2025. [Электронный ресурс]. URL: https://theinvestor.vn/vietnam-singapore-industrial-park-to-build-88-mln-facility-in-nam-dinh-province-d14791.html (дата обращения: 13.06.2025).

[30] The Straits Times // straitstimes.com, 2025. [Электронный ресурс]. https://www.straitstimes.com/singapore/vietnam-singapore-industrial-parks-success-due-to-vietnams-tremendous-efforts-pm-wong (дата обращения: 24.04.2025).

[31] SEMI // semi.org, 2025. [Электронный ресурс]. URL: https://www.semi.org/en/semi-press-release/eighteen-new-semiconductor-fabs-to-start-construction-in-2025-semi-reports (дата обращения: 14.08.2025).

[32] BCG // bcg.com, 2024. [Электронный ресурс]. URL: https://web-assets.bcg.com/25/6e/7a123efd40199020ed1b4114be84/emerging-resilience-in-the-semiconductor-supply-chain-r.pdf (дата обращения: 20.06.2025).

[33] SEMI // semi.org, 2025. [Электронный ресурс]. URL: https://www.semi.org/en/products-services/market-data/fab-forecast (дата обращения: 27.06.2025).

[34] Ключевыми поставщиками являются ASML (Нидерланды) и Nikon (Япония) – EUV-литография; Applied Materials (США) – оборудование для нанесения покрытий; Tokyo Electron (Япония) – оборудование для травления. (прим. авт.)

[35] Ключевыми поставщиками выступают Япония и Тайвань (КНР). (прим. авт.)

[36] Yahoo!Finance // finance.yahoo.com, 2024. [Электронный ресурс]. URL: https://finance.yahoo.com/news/asml-forced-suspend-china-exports-061559844.html (дата обращения: 13.12.2025).

[37] SEMI // semi.org, 2025. [Электронный ресурс]. URL: https://www.semi.org/en/products-services/market-data/fab-forecast (дата обращения: 27.06.2025).

[38] CAN // channelnewsasia.com, 2024. [Электронный ресурс]. URL: https://www.channelnewsasia.com/asia/malaysia-semiconductor-industry-shortage-manpower-engineers-talent-skilled-workers-4366016 (дата обращения: 25.03.2026).

[39] Glassdoor // glassdoor.com, 2025. [Электронный ресурс]. URL: https://www.glassdoor.com (дата обращения: 19.06.2025).

[40] Вьетнам уже строит первый завод по производству подложек для чипов; Сингапур инвестирует 2 млрд долл. США в склады стратегических материалов. (прим. авт.)

[41] Бэкенд-производство (back-end) полупроводников – это процесс изготовления микросхем, включающий заключительные этапы производственного процесса, направленные на создание готового продукта и следующие за формированием на кремниевой пластине всех электрических элементов и схем. (прим. авт.)

[42] MySkillsFuture // myskillsfuture.gov.sg, 2026. [Электронный ресурс]. URL: https://www.myskillsfuture.gov.sg/content/portal/en/index.html (дата обращения: 10.03.2026).

[43] PSDC // psdc.org.my, 2026. [Электронный ресурс]. URL: https://www.psdc.org.my/ (дата обращения: 10.03.2026).

[44] VISEMI Foundation // visemi.org, 2026. [Электронный ресурс]. URL: https://visemi.org/ (дата обращения: 10.03.2026).

Источники:

2. Бронников Е.V., Данилин И.В., Кравцов А.А., Рутковская В.Б. Развитие «кремниевого треугольника» АСЕАН: на пути к лидерству в микроэлектронике?. / Ежегодник: Год планеты. - Москва: Идея-Пресс, 2025. – 55-62 c.

3. Рутковская В.С. Интеграционные процессы в Азиатско- Тихоокеанском регионе: интересы корпоративного сектора // Экономические науки. – 2023. – № 219. – c. 193-206. – doi: 10.14451/1.219.193.

4. Aoyama Yu., Song E., Wang Sh.Yu. Geopolitics and geospatial strategies: the rise of regulatory supply chain controls for semiconductor GPN in Japan, South Korea and Taiwan // ZFW - Advances in Economic Geography. – 2024. – doi: 10.1515/zfw-2024-0046.

5. A Special ASEAN Investment Report 2023 – International investment trends: Key issues and policy options. ASEAN Secretariat. [Электронный ресурс]. URL: https://asean.org/wp-content/uploads/2023/12/AIR-Special-2023.pdf (дата обращения: 20.04.2025).

6. ASEAN Investment Report 2024 – ASEAN Economic Community 2025 and Foreign Direct Investment. ASEAN Secretariat. [Электронный ресурс]. URL: https://asean.org/wp-content/uploads/2024/10/AIR2024-3.pdf (дата обращения: 25.06.2025).

7. Baldwin R., Freeman R. Risks and Global Supply Chains: What We Know and What We Need to Know // Annual Review of Econimics. – 2022. – № 1. – p. 153-180. – doi: 10.1146/annurev-economics-051420-113737.

8. Jin W., Zhu S., Lin X. Influence mechanism of the flow of high-skilled talents on technological evolution in emerging countries // Journal of Geographical Sciences. – 2025. – № 2. – p. 409-431. – doi: 10.1007/s11442-025-2328-1.

9. Mbena Ja.Ya. FDI and their participation in global value chains: An analysis based on East Asia // Economic and Regional Studies. – 2024. – № 3. – p. 408-432. – doi: 10.2478/ers-2024-0022.

10. Park S., Setiawan E.B., Abidin Z., Ricardianto P. The impact of the logistics performance index on global trade volume between the republic of Korea and major GVC reconfiguration participants in ASEAN // Decision Science Letters. – 2023. – № 4. – p. 671-684. – doi: 10.5267/j.dsl.2023.8.002.

11. Prabheesh K.P., Vidya C.T. Interconnected horizons: ASEAN’s journey in the global semiconductor trade network amidst the COVID-19 pandemic and Supply Chain Realignments // Emerging Markets, Finance, and Trade. – 2025. – № 8. – p. 2185-2205. – doi: 10.1080/1540496X.2024.2446387.

12. Rasiah R., Wong S.H. Industrial upgrading in the semiconductor industry in East Asia // Innovation and Development. – 2021. – № 2-3. – p. 413-440. – doi: 10.1080/2157930X.2021.1934633.

13. Vidya C.T. Dynamics of Trade Characteristics, Competition Networks, and Trade Fragility in ASEAN Economies // Emerging Markets Finance and Trade. – 2026. – № 1. – p. 1-17. – doi: 10.1080/1540496X.2025.2520888.

14. Yu S., Yu A. Industrial Policy and Effective Availability in Strategic Supply Chains: Empirical Evidence from Semiconductor Trade // Applied Economics and Finance. – 2026. – № 1. – p. 41-51. – doi: 10.11114/aef.v13i1.8341.

Страница обновлена: 26.07.2026 в 12:40:04

Download PDF | Downloads: 6

Microelectronics in Southeast Asia: ASEAN as a beneficiary of the restructuring of global market and technological processes

Danilin I.V., Rutkovskaya V.S.Journal paper

Journal of International Economic Affairs

Volume 16, Number 2 (April-June 2026)

Abstract:

Nowadays, microelectronics is one of the most dynamically developing sectors of the global economy, determining the technological sovereignty and technological leadership of countries. Amid the global restructuring of production and logistics chains caused by the trade and technological confrontation between the United States and China, Southeast Asia is strengthening its position and demonstrating rapid growth in this area. Singapore, Malaysia and Vietnam are playing an increasingly important role in the production and export of microelectronic components, while demonstrating various development strategies reflecting their economic and technological capabilities. The region offers unique competitive advantages, but at the same time it faces a number of structural problems that threaten long-term competitiveness. The article analyzes the current situation in the microelectronics industry in the region and focuses on existing trends for Singapore, Malaysia and Vietnam.

The structure of trade and production chains is considered, the role of foreign investment and government policy is analyzed, and the role of geopolitical risks is revealed.

On this basis, the prospects for development in the context of the technological war between the United States and China are outlined, key factors of competitiveness are identified, and the main problem points for the countries under consideration in + microelectronics are identified. They are: geopolitical risks, critical technological gaps in production and logistics chains, infrastructure deficits, financial barriers to modernization and limitations in personnel training.

Keywords: ASEAN, Singapore, Malaysia, Vietnam, microelectronics, high technology, innovative development

JEL-classification: L60, L63, L69, O32

References:

A Special ASEAN Investment Report 2023 – International investment trends: Key issues and policy optionsASEAN Secretariat. Retrieved April 20, 2025, from https://asean.org/wp-content/uploads/2023/12/AIR-Special-2023.pdf

ASEAN Investment Report 2024 – ASEAN Economic Community 2025 and Foreign Direct InvestmentASEAN Secretariat. Retrieved June 25, 2025, from https://asean.org/wp-content/uploads/2024/10/AIR2024-3.pdf

Aoyama Yu., Song E., Wang Sh.Yu. (2024). Geopolitics and geospatial strategies: the rise of regulatory supply chain controls for semiconductor GPN in Japan, South Korea and Taiwan ZFW - Advances in Economic Geography. doi: 10.1515/zfw-2024-0046.

Arapova E.Ya. (2022). US – CHINA TRADE WAR: Economic and Legal Aftermaths. Sravnitelnaya politika. 13 (1-2). 98-115. doi: 10.46272/2221-3279-2022-1-2-13-98-115.

Baldwin R., Freeman R. (2022). Risks and Global Supply Chains: What We Know and What We Need to Know Annual Review of Econimics. 14 (1). 153-180. doi: 10.1146/annurev-economics-051420-113737.

Bronnikov E.V., Danilin I.V., Kravtsov A.A., Rutkovskaya V.B. (2025). DEVELOPMENT OF THE ASEAN`S «SILICON TRIANGLE»: TOWARD LEADERSHIP IN THE MICROELECTRONICS? Moscow: Ideya-Press.

Jin W., Zhu S., Lin X. (2025). Influence mechanism of the flow of high-skilled talents on technological evolution in emerging countries Journal of Geographical Sciences. 35 (2). 409-431. doi: 10.1007/s11442-025-2328-1.

Mbena Ja.Ya. (2024). FDI and their participation in global value chains: An analysis based on East Asia Economic and Regional Studies. 17 (3). 408-432. doi: 10.2478/ers-2024-0022.

Park S., Setiawan E.B., Abidin Z., Ricardianto P. (2023). The impact of the logistics performance index on global trade volume between the republic of Korea and major GVC reconfiguration participants in ASEAN Decision Science Letters. 12 (4). 671-684. doi: 10.5267/j.dsl.2023.8.002.

Prabheesh K.P., Vidya C.T. (2025). Interconnected horizons: ASEAN’s journey in the global semiconductor trade network amidst the COVID-19 pandemic and Supply Chain Realignments Emerging Markets, Finance, and Trade. 61 (8). 2185-2205. doi: 10.1080/1540496X.2024.2446387.

Rasiah R., Wong S.H. (2021). Industrial upgrading in the semiconductor industry in East Asia Innovation and Development. 11 (2-3). 413-440. doi: 10.1080/2157930X.2021.1934633.

Rutkovskaya V.S. (2023). Integration processes in the asia-pacific region: interests of the corporate sector. Economic sciences. (219). 193-206. doi: 10.14451/1.219.193.

Vidya C.T. (2026). Dynamics of Trade Characteristics, Competition Networks, and Trade Fragility in ASEAN Economies Emerging Markets Finance and Trade. 62 (1). 1-17. doi: 10.1080/1540496X.2025.2520888.

Yu S., Yu A. (2026). Industrial Policy and Effective Availability in Strategic Supply Chains: Empirical Evidence from Semiconductor Trade Applied Economics and Finance. 13 (1). 41-51. doi: 10.11114/aef.v13i1.8341.