Место и роль России на мировом рынке рыбы и морепродуктов

Гончарова Н.З.1 ![]() , Тарасова О.Б.2

, Тарасова О.Б.2 ![]()

1 Смоленская государственная сельскохозяйственная академия, Смоленск, Россия

2 Московский университет «Синергия», Москва, Россия

Скачать PDF | Загрузок: 8

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91230242

Аннотация:

Россия как мировая рыбная держава занимает на мировом рынке рыбы и морепродуктов достаточно устойчивое положение. В пореформенный период рыбохозяйственный комплекс сумел перестроиться и приобрел экспортоориентированный характер. Статистический анализ показал, что при тенденции роста с 2004 года объемов производства рыбы и морепродуктов в Российской Федерации, экспорт и импорт за период 2018-2024 гг. имеет тенденции к снижению физических объемов продукции и росту – стоимостных. География российских экспорта и импорта морских биоресурсов достаточно широкая: экспорт охватывает 51 страну, импортерами морских биоресурсов в нашу страну ежегодно являются 8-10 государств, но в связи с санкциями ситуация в последние годы меняется. Проведенный статистический анализ доказывает, что ресурсный потенциал рынка рыбы в России на среднесрочную перспективу достаточно высокий, но он не реализован в силу внутренних и внешних причин. Необходимы структурные изменения в отрасли, повышение роли аквакультуры в формировании общего показателя производства. Решение проблемы импортозамещения на современном этапе развития отрасли полностью пока не представляется возможным в силу объективных причин

Ключевые слова: мировой рынок рыбы и морепродуктов, рыбопромышленный комплекс РФ, экспорт и импорт рыбы, рыболовство, и рыбоводство, статистический анализ, прогноз рынка

JEL-классификация: L10, L13, L15, L20, L23

Введение

Биоресурсы морей и внутренних вод являются важнейшими продуктами питания на Земле, удовлетворяя потребности населения в белке и микроэлементах. С ростом населения планеты исторически сложившийся рынок биоресурсов продолжает активно развиваться. В настоящее время по данным ФАО [22, с.20] в торговле продуктами рыболовства и рыбоводства участвуют 230 стран, формируя выручку от реализации в огромных размерах.

Российская Федерация одна из ведущих стран по производству рыбной продукции, что отмечается всеми российскими учеными, анализирующими состояние и развитие отрасли рыболовства и рыбоводства (Аварским Н.Д. [1], Глубоковским М.К. [4], Колончиным К.В. [7], Серегиным С.Н. [21], Таран В.В. [24] и многими другими исследователями, а также зарубежными авторами [22, 28]. Значимая для российской экономики отрасль изучается всесторонне: с позиций производства – разрабатываются методики объективной оценки объемов запасов биоресурсов, видового состава и структуры продукции [7, 8] и объемов производства [18, 25]; с позиций материально-технической базы дается оценка состояния основных и оборотных фондов, инвестиционных вложений [19, 21]; с позиций финансово-экономического развития – оценка доходности отрасли, окупаемости затрат [3,20]; с позиций экологии - оценка антропогенной деятельности и влияния на биоресурсы морей и внутренних вод [5,8], управления и организации в отрасли [11], с позиций продовольственной безопасности [10], экспортно-импортных отношений и конкурентоспособности России на мировом рынке [2, 26, 27]. Важность дальнейшего развития отрасли отражается в документах государственного уровня, в частности, принятой и уточненной в 2025 году «Стратегии развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года» [6,13,23].

Несмотря на изученность многих вопросов, связанных с развитием рыбоводства и рыболовства, статистические исследования ведущих ученых-экономистов, представленных на обсуждение в публикациях, как правило, ограничивались периодом до 2022 года. Тем не менее с 2022 года в мире и России произошло много событий, влияющих на показатели макроэкономики в отраслевом разрезе, поэтому в нашем исследовании был сделан акцент на решение задач с учетом изменений последних лет, основанных на данных официальной статистики. Средствами экономико-статистического анализа была определена цель - выяснить, насколько возможно позитивное развитие мирового рынка морепродуктов на перспективу, какая роль и какие перспективы в этом развитии России, какие статистические закономерности характерны для современного рынка рыбы и морепродуктов России как мировой рыбной державы. Методология нашего исследования построена на реализации системного подхода к оценке объекта исследования на макроэкономическом уровне. В условиях глубокого разделения труда, межотраслевых, межтерриториальных, межстрановых связей, формирования различных по характеру производственных, финансовых, рыночных отношений важно выявить общие закономерности в региональном и динамическом разрезе. Учет новых черт статистических совокупностей последних лет позволит повысить эффективность функционирования всего рыбохозяйственного комплекса России.

Основными источниками информации послужили статистические сборники Росстата и Продовольственной и сельскохозяйственной организации Объединенных Наций (ФАО), госпрограммы «Стратегия развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года». Исследование опиралось на комплекс экономико-статистических методов, позволяющих охарактеризовать современное состояние вида деятельности «Рыбоводство, рыбоводство» в Российской Федерации, выявить тенденции развития и причинно-следственные связи, свойственные рынку рыбы, а также оценить перспективы развития российского рынка на среднесрочную перспективу.

Основная часть

Обзор мировых трендов, рассчитанных на основе показателей ФАО [22], показал, что объемы производства рыбы и морепродуктов в морях и внутренних водах могут обеспечить устойчивость рыбного рынка на достаточно отдаленную перспективу, но рынок сконцентрирован в небольшом числе стран. На долю 10 стран приходится 75% объемов производства (таблица 1) и в динамике по прогнозам ФАО эта картина сохранится на десятилетнюю перспективу. Российская Федерация входит в первую десятку основных держав на рыбном рынке. Небольшие структурные изменения доли ведущих стран в мировом производстве по фактическим (2022г.) и прогнозным (2032г.) показателям не меняют общую ситуацию на рынке. Сохраняется стабильность соотношения 10 стран- лидеров и остального мира.

Ресурсы мировых океанов и внутренних вод позволяют расширять мировой рынок рыбы и рыбных продуктов. Как показывают данные таблицы1, общий объем производства рыбы в условно-натуральном выражении (в эквивалентном исчислении тыс. тонн) к 2032 году может возрасти до 315,5 млн. тонн при наличии сохранения условий и факторов формирования результативных показателей, прежде всего, современных технологий, характерных для этих видов экономической деятельности. Обращает на себя внимания тот факт, что самые высокие темпы роста характерны для наиболее крупных поставщиков рыбы на мировой рынок: Индии (119%), Индонезии (118%), Китая (112%).

Таблица 1- Прогнозируемый объем производства рыболовства и рыбоводства по странам мира на 2032г.

|

Страна

|

2022г (факт),

тыс. т |

2032г

(прогноз), тыс. т |

Прогноз

к факту, % |

Удельный вес страны,

% итогу

|

Структурный

сдвиг доли рынке в мире, +, - %

| |

|

2022

|

2032

| |||||

|

Весь мир

|

279855

|

315505

|

112,7

|

100

|

100

|

х

|

|

1.Китай

|

118753

|

133532

|

112,4

|

42,4

|

42,3

|

-0,1

|

|

2.Индия

|

25947

|

30888

|

119,0

|

9,3

|

9,8

|

0,5

|

|

3.Индонезия

|

18135

|

21557

|

118,9

|

6,5

|

6,8

|

0,4

|

|

4.Вьетнам

|

13910

|

14004

|

100,7

|

5,0

|

4,4

|

-0,5

|

|

5.ЕС

|

5803

|

6276

|

108,2

|

2,1

|

2,0

|

-0,1

|

|

6.Норвегия

|

5739

|

5778

|

100,7

|

2,1

|

1,8

|

-0,2

|

|

7.Россия

|

5623

|

5899

|

104,9

|

2,0

|

1,9

|

-0,1

|

|

8.Перу

|

5599

|

6357

|

113,5

|

2,0

|

2,0

|

0,0

|

|

9.Чили

|

5244

|

5438

|

103,7

|

1,9

|

1,7

|

-0,2

|

|

10.США

|

5213

|

5294

|

101,6

|

1,9

|

1,7

|

-0,2

|

|

Остальные страны

|

69889

|

80482

|

115,2

|

25,0

|

25,5

|

0,5

|

Российская Федерация производит 2 % от мирового объема, и на перспективу к 2032 году объемы производства по данным ФАО возможны в размере 5899 тыс. тонн, превышая базовый уровень 2022 года почти на 5 %.

Следует отметить, что показатели ФАО по России ниже прогнозируемых величин, предусмотренных базовым вариантом «Стратегии развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года» [23] и уточненных в 2025 году [6,13], где объем добычи к 2030 году определен в размере 5500 тыс. тонн и объем производства продукции товарной аквакультуры (рыбоводства) 618 тыс. тонн, что в целом выше прогнозируемого показателя ФАО на 219 тыс. тонн. Таким образом, у России есть потенциал повысить свою роль на мировом рынке, особенно по объемам производства водных животных в промышленном рыболовстве, поскольку уже в современных условиях по данным ФАО Российская Федерация занимает 5 -е место [22, с.23]. Позиция 5-го места удерживается Россией по вылову водных биоресурсов после стран: 1. Китай (13,17 млн. т или 14,3%); 2. Индонезия ( 7,39 млн. т или 8%); 3. Индия - (5,53 млн.т или 6%); 4. Перу - (5,36 млн. т или 5.8%); 5. Россия – (4,92 млн. т или 5,4%).

Оценивая объемы производства в текущий период и на перспективу, важно уяснить, из каких ресурсов формируется емкость рыбного рынка в странах мира и в России. Структурный анализ соотношения объемов рыболовства и рыбоводства (аквакультуры) показал, что ресурсный потенциал рынка всех стран обеспечивается, прежде всего, за счет рыболовства. Больше половины рыбы в мире добывают в дикой природе [22, с.23]. Как показали наши расчеты, в целом по мировому хозяйству на 100 тонн производства продукции рыбоводства (аквакультуры) производится 196 тонн продукции рыболовства (таблица 2). Важно отметить, что по странам - лидерам (Китай, Индия, Индонезия) проявляется четкая статистическая закономерность: чем выше объем добычи рыбы, тем меньше различия в соотношении рыболовства и аквакультуры и в прогнозе приближаются к 1: 1.

Для продовольственной безопасности многомиллионного населения Китая, Индии, Индонезии важно круглогодичное, а не сезонное обеспечение рыбой и рыбной продукцией, устойчивость популяций рыбы, требующее активного развития рыбоводства. Важен также исторически сложившийся рацион питания населения этих стран с большим удельным весом рыбной продукции.

Активное развитие аквакультуры следует отметить также в Норвегии.

Таблица 2- Соотношение объемов рыболовства и аквакультуры по странам мира (в эквиваленте на 100 тонн аквакультуры)

|

Страна

|

2022г

(факт)

|

2032г.(прогноз)

|

Прогноз

к факту, %

|

|

Весь мир

|

196

|

185

|

94,0

|

|

Китай

|

125

|

121

|

96,9

|

|

Индия

|

154

|

142

|

92,4

|

|

Индонезия

|

235

|

210

|

89,3

|

|

Вьетнам

|

170

|

174

|

102,9

|

|

ЕС

|

418

|

414

|

99,1

|

|

Норвегия

|

248

|

240

|

96,7

|

|

Россия

|

1657

|

1666

|

100,5

|

|

Перу

|

3871

|

3533

|

91,3

|

|

Чили

|

248

|

226

|

91,2

|

|

США

|

991

|

1100

|

111,1

|

|

Остальные страны

|

351

|

303

|

86,5

|

Как видно из расчетов, на перспективу прогнозные оценки ФАО указывают на определенную сходимость показателей рыболовства и аквакультуры по объему как в целом по миру, так и по указанным странам-лидерам. В более далекой перспективе до 2050 года удельный вес аквакультуры по прогнозам ФАО должен превысить долю рыболовства [22], тем самым обеспечить в целях устойчивого развития мировой экономики регулируемость, контроль за добычей рыбы и рост эффективности производства.

Противоположная картина формирования анализируемого показателя соотношения рыболовства и рыбоводства в Перу, России, США и Вьетнаме. В России объемы вылова рыбы (таблица 2) в 16 раз превышают объемы аквакультуры. Выше России показатель соотношения только в Перу, где продукция рыболовства в 38 раз превышает продукцию рыбоводства, поскольку страна имеет горный ландшафт и, по сути, одну реку Амазонку с ее притоками. Россия же обладает значительными равнинными территориями, имеет разветвлённую речную сеть, насчитывающую 2,3 млн. рек, в том числе 225 больших рек (длиной более 500км) и 32 тысяч озер [14, с.63] и большие возможности развивать рыбоводство. Следует отметить, что в стране до перестройки экономики в 90-е годы имелось развитое рыбоводство. Большинство колхозов и совхозов, наряду с сельскохозяйственной деятельностью, используя ресурсы внутренних вод, занимались рыбоводством. Перестройка российской экономики в силу объективных причин отразилась негативно на всех отраслях, но в наибольшей степени пострадали отрасли, не относящиеся к «тяжелой» промышленности, в том числе рыбоводство.

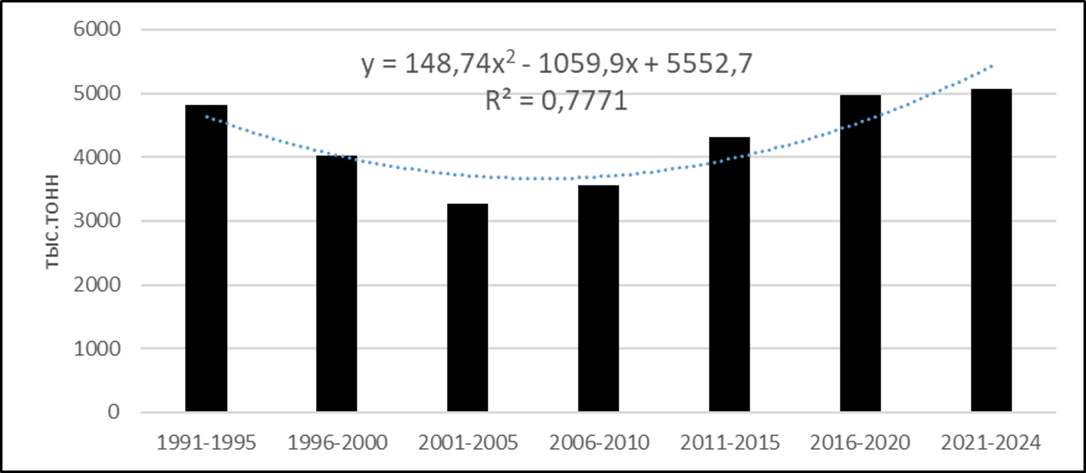

Расчеты развития рыбохозяйственного комплекса в пореформенной России в динамике по пятилетним периодам показали, что спад производства продолжался вплоть до начала 2000-х годов.

Рисунок 1- Улов рыбы и добыча водных биоресурсов в РФ в динамике,

тыс. тонн

(Источник – составлено авторами по материалам Росстата [12])

Положительная

тенденция в стране по общему производству рыбной продукции

сложилась только после 2004 года. Расчеты (уравнение тренда за период 2004-2024

гг. ![]() ) демонстрирует

ежегодный прирост показателя производства в размере 113,5 тыс. тонн при

коэффициенте аппроксимации R^2=0,9074. Высокий

коэффициент тесноты связи свидетельствует о практическом отсутствии вариации

отдельных значений показателя относительно данных модели, характеризуя

устойчивое развитие отрасли в последние 20 лет.

) демонстрирует

ежегодный прирост показателя производства в размере 113,5 тыс. тонн при

коэффициенте аппроксимации R^2=0,9074. Высокий

коэффициент тесноты связи свидетельствует о практическом отсутствии вариации

отдельных значений показателя относительно данных модели, характеризуя

устойчивое развитие отрасли в последние 20 лет.

В результате таких объемов вылова самообеспеченность России рыбой за период с 2018 по 2023 гг. не падала ниже 150 % [23], и только в 2024 г. в силу ряда объективных причин снизилась до 138,4 %. Уровень самообеспечения по рыбе и рыбопродуктам превышал в 1,8 раза пороговое значение Доктрины продовольственной безопасности [23].

Российский рыбопромышленный комплекс приобрел экспортоориентированный характер. На экспорт в настоящее время идет около 60 % общего объема вылова рыбы и морепродуктов (таблица 3).

Таблица 3 – Экспорт и импорт рыбной продукции в Российской Федерации

|

Показатели

|

2018 г.

|

2019г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

2024 г.

|

|

Экспорт рыбной

продукции: тыс. т

|

2238,0

|

2118,0

|

2237,0

|

2055,4

|

1193,0

|

1238,0

|

984,0

|

|

млн. долл.

|

5117,0

|

5381,0

|

5287,0

|

6629,7

|

2826,0

|

2635,0

|

1983,0

|

|

Цена 1 ц, тыс.

долл.

|

2286,4

|

2540,6

|

2363,4

|

3225,5

|

2368,8

|

2128,4

|

2015,2

|

|

Импорт рыбной

продукции: тыс. т

|

599,0 |

640,0 |

599,0 |

690,7 |

387,0 |

656,0 |

686,0 |

|

млн. долл.

|

2203,0

|

2178,0

|

2067,0

|

2593,0

|

1819,0

|

1928,1

|

3000,0

|

|

Цена 1 ц, тыс.

дол.

|

3677,8

|

3403,1

|

3450,8

|

3754,2

|

4700,3

|

2939,2

|

4373,2

|

Реализация российских отечественных биоресурсов составляет достаточно внушительную сумму и исчисляется миллиардами долларов. Самую большую долю в экспорте 2021 года занимают ракообразные (45%), в том числе, знаменитый камчатский краб (который, на самом деле, вовсе не краб). Доля замороженной рыбы (кроме филе), занимает 41%.

Однако, как показывают данные таблицы 3, за последние семь лет в России наметилась отрицательная тенденция экспортных показателей: ежегодно в среднем физический объем экспорта падал на 209 тыс. ц., и к 2024 г. уменьшился в 2,3 раза, стоимостной объем уменьшился в 2,6 раза. Опережение темпов снижения стоимостного объема произошло за счет изменения цен на отдельные виды продуктов и за счет структурных сдвигов по видам продукции.

Сокращение физической массы и изменение структуры экспорта рыбной продукции на фоне роста общих объемов производства требует более детального изучения показателей улова живой рыбы. В этой связи были оценены в динамике объемы, состав и структура продукции. Установлено, что в рыбохозяйственном комплексе России в последние годы произошли существенные изменения. График 2, построенный на основе базисных темпов роста отдельных видов продукции отрасли, демонстрирует сокращение вылова живой рыбы, умеренный рост водных биоресурсов и значительный рост ракообразных.

Рисунок 2- Базисные темпы роста объемов производства продукции рыбопромыслового комплекса РФ по видам, % к 2009 г.

(Источник – (рассчитано авторами по данными Росстата [6] ).

Прогнозы на основе уравнений регрессии при среднем уровне коэффициентов аппроксимации показывают, что при существующих тенденциях структурные сдвиги в динамике производства будут более значимыми, оказывая влияние на общие результаты отрасли (таблица 4).

Таблица 4 – Модели динамики отдельных видов рыбохозяйственного комплекса России с прогнозом до 2030 года

|

Показатель

|

Модель

|

прогноз

|

2030г.к

2026г., +,- % | ||||

|

2026

|

2027

|

2028

|

2029

|

2030

| |||

|

Рыба живая, свежая или

охлажденная

| |||||||

|

Объем

производства

|

У= 1355,8 - 4,486t

|

915,1

|

890,6

|

866,1

|

841,6

|

817,1

|

-10,7

|

|

Темп

роста

|

У= 110,77-2t

|

74,8

|

72,8

|

70,8

|

68,8

|

66,8

|

- 8,0

|

|

Ракообразные

намороженные; устрицы; водные беспозвоночные прочие, живые, свежие

| |||||||

|

Объем

производства

|

У= 44,74 + 0,883t

|

60,6

|

61,5

|

62,4

|

63,3

|

64,2

|

+5,8

|

|

Темп

роста

|

У= 169,6+13,724t

|

416,9

|

430,7

|

444,4

|

458,1

|

471,8

|

+54,8

|

|

Биоресурсы водные

прочие

| |||||||

|

Объем

производства

|

У= 3,39 + 0,275 t

|

8,1

|

8,3

|

8,6

|

8,9

|

9,2

|

+13,2

|

|

Темп

роста

|

У=

99,856+1,97t

|

135,3

|

137,3

|

139,3

|

141,2

|

143,2

|

+7,9

|

Производство живой рыбы при существующем комплексе факторов производства и ежегодном снижении на 4,5 тыс. тонн может сократить объемы до 817 тыс. тонн. Производство ракообразных и прочих биоресурсов имеет тенденции к росту, но объемы их производства несопоставимы с объемами живой рыбы.

Изложенное позволяет сделать вывод: необходимо менять негативную тенденцию сокращения производства живой рыбы, целенаправленно разрабатывая специальные меры на уровне государственных органов.

Сокращение объемов улова живой рыбы, как показал дальнейший анализ, обусловлено внутренними и внешними причинами. Одна из существенных внутренних причин – состояние рыбопромыслового флота России. В «Стратегии развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года» приводятся данные о сокращении на 45 % количества рыбопромысловых судов по сравнению с 2000 годом вследствие морального и физического износа, а «строительство нового флота на отечественных верфях не осуществлялось ввиду более конкурентных условий европейский и азиатских верфей по срокам, стоимости и компетенциям» [23, с.115].

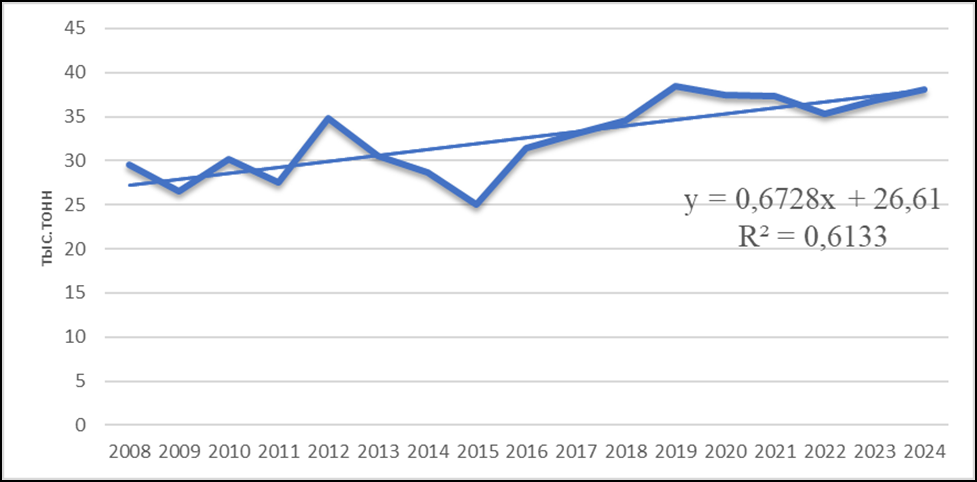

Второй, не менее значимой, причиной является состояние популяций рыбы и морепродуктов. Эксплуатация ресурсов дикой природы на постоянной основе предполагает меры по восстановлению численности популяций, создание устойчивого использования генетических ресурсов, сохранения биоразнообразия в области рыболовства и аквакультуры. Браконьерство, перелов, негативное влияние антропогенных факторов (слив химикатов, бытовых отходов и т.п.) приводят к росту неустойчивости популяций, в то время как рыбоводство в стране в пореформенной России не имеет такое же активное развитие как рыболовство. Данные таблицы 5 свидетельствуют об ориентации рыбохозяйственного комплекса на океаническое рыболовство, а не поддержание популяций рыб во внутренних водах. В настоящее время в связи с принятием специальных мер, утвержденных в «Стратегии развития рыбохозяйственного комплекса Российской Федерации на период до 2030 года» [23] с изменениями от 07.02.2025г. [7] ситуация существенно не меняется. Наблюдается некоторая активизация развития рыбоводства (график 3).

Рисунок 3- Производство (выращивание) рыбопосадочного материала для аквакультуры в РФ, тыс. тонн

(Источник – рассчитано авторами по данными Росстата [6])

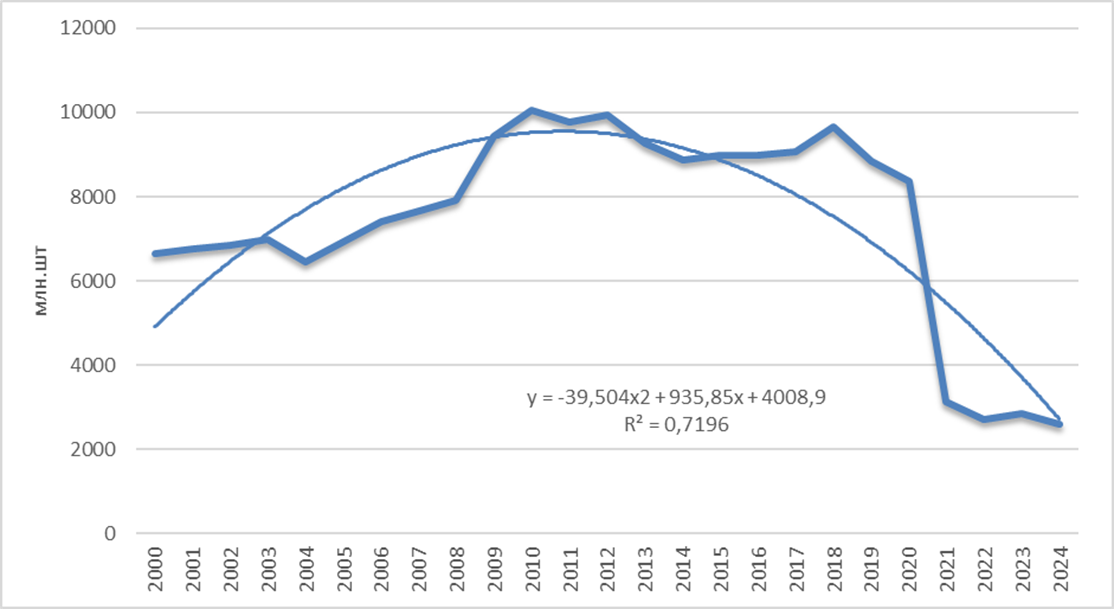

Но принятые меры не привели пока к устойчивой тенденции выпуска молоди в водоемы для поддержки популяции рыб, о чем свидетельствует график 4.

Рисунок 4- Выпуск молоди водных биологических ресурсов в РФ, млн. шт.

(Источник – (рассчитано авторами по данными Росстата [6])

За период 2010 по 2024 гг. (таблица 5) прослеживается статистическая закономерность: зависимость снижения улова во внутренних водах с сокращением объемов выпуска молоди в водоемы, и прежде всего, семейства частиковых рыб (судака, сазана, леща).

Таблица 5- Связь производственных и экономических показателей по виду экономической деятельности «Рыболовство и рыбоводство» в РФ

|

Показатели

|

2010

|

2021

|

2022

|

2023

|

2024

|

2024 в % к

2010г

|

|

Улов рыбы и добыча других водных биоресурсов, тыс. т

-океаническое рыболовство |

3787

|

4896

|

4761

|

5216

|

4771

|

125,9

|

|

- внутренние воды

|

241

|

157

|

160

|

153

|

143

|

59,4

|

|

Выпуск

молоди водных ресурсов, млн шт.

|

10056,8

|

3136,3

|

2695,6

|

2848,9

|

2596,8

|

28,3

|

|

из них: осетровых

|

51,3

|

75,9

|

79,6

|

84,6

|

83,2

|

162,2

|

|

лососевых

|

1110

|

1100,7

|

1059,6

|

1101,7

|

906,5

|

81,7

|

|

сиговых

|

109,2

|

356,8

|

185,1

|

121,7

|

116,3

|

106,5

|

|

растительноядных

|

24

|

9,2

|

11,4

|

16,7

|

17,8

|

74,2

|

|

частиковых

|

8757,1

|

1593,5

|

1359,6

|

1523,8

|

1469,1

|

16,8

|

|

Удельный вес рыбы в обороте розничной торговле пищевыми

продуктами, %

|

3,9

|

4,9

|

4,9

|

4,8

|

3,7

|

94,9

|

|

Число организаций, тыс.

|

9,2

|

6,4

|

6,3

|

6,4

|

6,4

|

69,6

|

|

Численность работников организаций, тыс. человек

|

69,8

|

62,5

|

64,4

|

63

|

61,3

|

87,8

|

|

Рентабельность, %

|

19,6

|

69,5

|

32,4

|

34,5

|

26

|

+5,4

|

Частиковые рыбы являются относительно бюджетными по стоимости для российского потребителя, и сокращение их улова отражается на формировании структуры потребления. Удельный вес рыбы в обороте розничной торговли. Как показывают данные таблицы 5, не достигает 5% и имеет тенденцию к снижению.

Рентабельность реализации товаров – комплексная категория, зависит от многих факторов, но сокращение удельного веса рыбы в обороте розничной торговли негативно сказывается и на финансовых показателях: окупаемость затрат за рассматриваемый период снизилась до 26,0 %.

Сравнительный анализ фактических объемов производства продукции товарной аквакультуры (143 тыс. тонн) с обновленными данными в Стратегии на 2030 год [6] по базовому сценарию 618 тыс. тонн и консервативному сценарию 502 тыс. тонн позволяет сделать печальный вывод, что без кардинальных мер в отрасли показатели не будет достигнуты.

Восстановление рыбоводства и рациональное использование внутренних вод окажет положительное влияние на уровень потребления рыбы в стране [9, 18, 25], сделает рацион питания россиян более здоровым. Сравнительный анализ потребления рыбы по странам (таблица 6) показал, что в настоящее время россиянин потребляет рыбы в два раза меньше среднестатистического португальца, на 67 % меньше жителя Японии и на 13 кг - жителя Вьетнама. Уровень потребления рыбы на душу населения в России нестабилен, в отличие от других стран. В 2024 году он составил 24,6 кг, то есть на 2,4 кг ниже 2023г.

Таблица 6 - Уровень потребления рыбы и рыбопродуктов на душу населения в РФ и странах мира, кг в год

|

Показатели

|

2010

|

2021

|

2022

|

2023

|

2024*

|

2023 в % к 2010г

|

|

Португалия

|

57

|

54

|

54

|

53

|

59,3

|

104,0

|

|

Япония

|

53

|

45

|

45

|

45

|

53,3

|

100,6

|

|

Вьетнам

|

34

|

41

|

40

|

40

|

39,6

|

116,5

|

|

Испания

|

43

|

37

|

37

|

37

|

(40,8)

|

94,9

|

|

…

|

…

|

…

|

…

|

…

|

|

…

|

|

Россия

|

22

|

24

|

22

|

27

|

24,6

|

111,8

|

*По данным Агромикс https://agromics.ru/novosti/potreblenie-myasa-ryby-po-stranam/

Сопоставляя тенденции последних семи лет по сокращению экспортных поставок живой рыбы и показателей рыбоводства в стране, можно заключить, что есть определенная прямая корреляция показателей. Следовательно, одним из существенных внутренних факторов наращивая объемов производства живой рыбы может быть наращивание темпов роста продукции рыбоводства.

Внешние причины изменения объемов производства живой рыбы связаны со странами - экспортёрами, изменениями во внешнеполитическом климате. В этой связи по данным Рыбного союза [17] был изучен состав стран, экспортирующих российскую рыбу. География экспорта российской рыбы и морепродуктов достаточно обширна: наиболее крупные покупатели 2023-2024 гг.- Китай (629 тыс. т); Республика Корея 247-365 тыс. т; Нидерланды (75-85 тыс. т); страны ЕАЭС (63-78 тыс. т). Более мелкие партии рыбы и морепродуктов закупают Германия, Вьетнам, Кот-д’Ивуар, Того, Гана, КНДР, Нидерланды, Оман, Тайвань, Польша, Дания, Израиль и ОАЭ.

Основная часть экспорта (90 %) приходится всего на четыре страны. При этом каждый из импортеров отдает предпочтение определенным видам рыбы и морепродуктов. В 2023 г. импорт распределился между странами- лидерами следующим образом:

- Южная Корея – в основном ракообразные (в 2023 г. на 1 млрд. долларов) и элитные виды красной рыбы (в 2023 г. на 0,9 млрд. замороженной рыбы горбуши, кеты, чавычи). Южная Корея относится к странам с очень высоким уровнем жизни, соответственно она и выбирает дорогие, но полезные морепродукты с отличными вкусовыми качествами. Для большей части южнокорейского населения ценовой фактор не является препятствием для потребления рыбы и морепродуктов.

- Нидерланды - около 70 % в их импорте составляют морские ракообразные, свыше 30 % - замороженная рыба и рыбное филе.

- Китай - вывозит главным образом ракообразных (свыше 0,5 млрд. долл.), мороженую рыбу (свыше 0,4 млрд. долл.), моллюсков (36 млн. долл.).

- Япония – покупает в основном замороженную рыбу (80 % поставок): лосося, треску, сельдь, деликатесный краб, сурими из минтая и филе минтая.

Следует отметить, что все вышеперечисленные государства-импортеры российской рыбы имеют достаточно развитый рыболовецкий флот и рыбохозяйственные комплексы. Но уровень жизни населения в этих странах достаточно высок, высок и платежеспособный спрос, позволяющий покупать деликатесные виды рыбы и морепродуктов.

Российский же потребитель не в состоянии постоянно покупать такие виды рыбы как осетр, стерлядь, ледяная, форель, семга, лосось. И уж совсем недоступными представляются клешни (!) краба по цене 2,5 тыс. руб. и тем более самого краба по цене 4,5 тыс. руб. за 1 кг.

Мировой тренд в последние годы – увеличение спроса на сурими -переработанный продукт из филе минтая, измельчённого и подвергнутого специальной обработке. Японское слово «сурими» (япон. スリナ) переводится как «фарш из рыбы». Процесс обработки минтая настолько сложный и длительный, что на выходе от рыбы мало что остается, т.к. в процессе переработки очищенная рыба измельчается до пастообразного состояния, добавляются масло, меланж, соль, сахар, крахмал, влагоудерживающие добавки, консерванты и другие. Тем не менее, полученный продукт в виде «крабовых» палочек и «крабового» мяса обладают приятным вкусом и потому пользуются большим спросом у потребителей. Сурими обладают следующими пищевыми достоинствами: 1) нейтральный вкус, что позволяет использовать сурими в салатах с любыми соусами и специями; 2) высокое содержание особо ценного животного белка, который содержит незаменимые аминокислоты и легко усваивается; 3) гипоаллергенный, т.к. все элементы, вызывающие аллергию, вымываются в процессе переработки; 4) в течение нескольких месяцев сохраняет свои вкусовые качества.

Россия с 2021 г. также производит сурими из минтая на рыбоперерабатывающем комплексе «Крабозаводск» (остров Шикотан) производительностью 1000 т рыбы-сырца в сутки, применяя современные, лучшие в отрасли технологии.

Таким образом, наблюдается обновление экспортного ассортимента продукции, но оно недостаточно для поддержания продаж на уровне пятилетней давности. Отрицательное влияние на физические объемы российского экспорта, как показывают исследования российских ученых, имеют санкционное давление недружественно настроенных к России стран [10,18]. Существенным фактором роста объемов производства и экспорта может быть расширение морской территории для добычи рыбы за пределами 200-мильной зоны за счет Арктики и Антарктиды [7].

Россия в настоящее время – не только крупный экспортер, но и импортер рыбы и биоресурсов моря. При многотонных объемах добычи и выращивании морской и речной рыбы и обеспечении оптимального уровня потребления Россия импортирует рыбу и морепродукты из других стран (таблицы 3, 7). Россия импортирует в среднем за год 608 тыс. ц рыбы и морепродуктов – за анализируемый период максимальный объем импорта составил 690,7 тыс. т по средней за период цене в 2021 г – свыше 3,8 тыс. руб.; минимальный – 387 тыс. т в 2022 г. по максимальной цене – свыше 4,7 тыс. долл. за 1 ц. Средняя цена на импортируемую рыбу за анализируемый период составила 3756,9 руб., на экспортируемую – 2418,3 тыс. долл. за тонну, т.е. на 35,6 % ниже. Возникает естественный вопрос: зачем при таком соотношении цен импорта и экспорта свою рыбу вывозить за рубеж, и в тоже время ввозить более дорогую из других стран? Проанализируем ситуацию с позиций российского потребителя.

Величины экспорта и импорта не сопоставимы: за исследуемый период было поставлено на мировой рынок рыбы и морепродуктов 12063,4 тыс. т, а ввезено – 4257,7 тыс. т. е. почти в три раза меньше. География импорта также достаточно обширна (таблица 7).

Основным торговым партнером и по экспорту, и по импорту, существенно опережающим других контрагентов на рыбном рынке России, является Китай, товарооборот с которым только за 2024 г. вырос по сравнению с 2023 г. на 50 млрд. долл. и составил 240 млрд. долл. Удельный вес этой страны во внешнем товарообороте на рыбном рынке России составляет в экспорте 26 %, а в импорте – свыше 40 %. Таким образом, можно утверждать, что между странами на данном сегменте рынка нет равноправного партнерства. Доля Китая во внешней торговле России занимает уже примерно треть, причем в экспорте - 26%, а в импорте - более 40 % (данные за 10 месяцев 2023 года).

Таблица 7 – Состав основного импорта рыбы и морепродуктов в Россию,2024

|

Страна-экспортер в РФ

|

Вид рыбы

|

Объем ввоза

|

Цена 1 т, долл.

| |

|

тыс. тонн

|

млн.долл.

| |||

|

Китай |

Скумбрия мороженая потрошёная без головы

|

11,0

|

15,0

|

1364

|

|

Сайра мороженая неразделанная

|

6,5

|

11,0

|

1692

| |

|

Форель мороженая потрошёная без головы

|

2,0

|

19,0

|

9500

| |

|

Филе угря жареное

|

1,4

|

18,0

|

12857

| |

|

Масляная рыба мороженая

|

2,5

|

7,5

|

3000

| |

|

Кальмар сушёный

|

1,9

|

3,8

|

2000

| |

|

Турция |

Форель

|

...

|

13,7

|

...

|

|

Дорадо

|

…

|

…

|

…

| |

|

Сибас

|

…

|

1,3

|

…

| |

|

Морской карась

|

…

|

1,2

|

…

| |

|

Рыба мороженая, рыбное филе и фарш

|

…

|

…

|

…

| |

|

Дорадо мороженая

|

1,6

|

10,2

|

6375

| |

|

Другие виды мороженой рыбы

|

…

|

8,2

|

…

| |

|

Рыбное филе, мясо и фарш

|

…

|

0,3

|

…

| |

|

Свежая и охлажденная рыба различных видов, в

основном форель

|

…

|

16,0

|

…

| |

|

Всего

|

74,0

|

432,0

|

5838

| |

|

Фарерские острова

(Дания)1

|

Атлантическая

сельдь

|

35,0

|

…

|

…

|

|

Атлантическая

скумбрия

|

40,0

|

…

|

…

| |

|

Путассу и анчоусы в

качестве прилова

|

75

|

…

|

…

| |

|

Чили |

Семга мороженая

|

7,0

|

50,0

|

7143

|

|

Кижуч мороженый

|

4,0

|

25,0

|

6250

| |

|

Филе семги

мороженое

|

1,4

|

14,0

|

10000

| |

|

Мидии

|

15,0

|

32,0

|

2133

| |

|

Ставрида

неразделанная

|

2,0

|

2,0

|

1000

| |

|

Индия |

Креветка ваннамей 2

мороженая

|

18,0

|

120,0

|

6667

|

|

Тигровые креветки, рыбный фарш, омары, осьминоги, каракатицы

|

…

|

…

|

| |

|

Всего

|

х

|

20

|

130

|

6500

|

2 Белоногая креветка (Litopenaeus vannamei), или, тихоокеанская белая креветка, или королевская креветка

(Источник – составлено авторами по данным Рыбного союза России [17])

Из Турции в 2024 г. было ввезено рекордное количество рыбы и морепродуктов. Россия закупает четверть мороженой дорадо (исп. dorado — «золотой»), золотистый спар, морской карась – низкокалорийная (96 ккал) рыба с белым плотным мясом, тонким сладковатым вкусом, минимальным количеством костей. Рыба содержит белок, витамины И5, В6, В12, А, Е, Д, минералы йод и фосфор, цинк. К сожалению, по уровню розничных цен для русского потребителя эта рыба является деликатесной, подается в ресторанах часто как фирменное блюдо. Гораздо меньше Россия импортирует охлажденной дорадо - всего 5 % от турецкого импорта.

В 2025 году произошли изменения в видовой структуре турецкого импорта: физический и стоимостной объемы форели, сибаса и дорадо изменяются в противоположных направлениях – натуральный объем сокращается, а стоимостной растет, т.е. увеличиваются цены, и деликатесные виды импортной рыбы становятся менее доступными рядовому российскому покупателю.

Доля импорта мороженой турецкой форели в Россию с 75 % упала до 45%, и составляет всего 4,5 тыс. т.; при этом импорт более качественной по вкусу охлажденной форели вырос до 2,5 тыс. т, или в 1,5 раза. Сибас вышел на плато, объем охлажденной дорадо снизился, мороженой – увеличился. Поставки мороженого и охлажденного турецкого сибаса в Россию в январе-феврале 2025 года остались на уровне сопоставимого периода прошлого года: 100 тонн и 300 тонн соответственно.

Больше всего рыбы в физическом объеме Россия ввозит с Фарерских островов – автономного региона Дании. Ввоз атлантической сельди и атлантической скумбрии для российского внутреннего рынка имеет большое значение, потому что собственная добыча данных видов рыбы не обеспечивает потребностей российского населения. За период 2022 – 2024 гг. ежегодный вылов атлантической сельди составлял около 100 тыс. т; атлантической скумбрии – 100-130 тыс. т., что не обеспечивает потребности внутреннего рынка. При этом скумбрия и сельдь являются самыми востребованными видами рыб у пожилого населения на внутреннем российском рынке, т.к. при высоких потребительских свойствах скумбрия и сельдь относительно бюджетные по ценам; молодое поколение предпочитает форель и горбушу, цены на которые существенно выше [28].

Поэтому даже при недружественных действиях со стороны властей Фарерских островов в отношении российских рыболовецких комплексов ответные меры по запрету поставок фарерской рыбы приведут только к росту цен на внутреннем рынке не менее чем в два раза. Кроме того, эта рыба более высокого качества, чем отечественная. Несмотря на санкции Евросоюза, фарерские порты продолжают принимать российские суда в свои порты на основании межправительственного соглашения.

Значимую долю занимает на внутреннем рынке рыбы и морепродуктов импорт из Чили. 2024 год стал годом перемен для российского импорта рыбы и морепродуктов из Чили. Снижение закупок семги и мидий на фоне увеличения поставок кижуча и ставриды подчеркивает изменяющиеся потребительские предпочтения и экономическую ситуацию в стране. Аналитики Рыбного союза продолжают отслеживать эти тренды, чтобы предоставить актуальную информацию для участников рынка и потребителей. Важно отметить, что такие изменения могут оказать влияние не только на рынок, но и на дальнейшие торговые отношения между Россией и Чили в сфере рыбной промышленности.

Основную долю в импорте морепродуктов и рыбы из Индии составляет королевская креветка. Этот вид креветки принципиально отличается от других видов вкусовыми и другими потребительскими свойствами : а) вкус мягкий, деликатный, менее выраженный по сравнению с другими видами; б) мясо нежное, умеренно упругое, поэтому они незаменимы при любой кулинарной обработке - варки, жарки, гриля, салатов и суши, и кроме того, богато белком, аминокислотами, йодом и омега-3 жирными кислотами, не теряют форму и вкус после термической обработки, не становятся «резиновыми» при варке и легко очищаются от панциря; в) светлая, почти белая окраска панциря, которая при термической обработке становится розовой, что визуально делает их вид более эстетичным и «чистым»; г) более быстрый, относительно других видов, рост в любом типе воды, как соленой, так и слабосоленой, делает их привлекательными для производителей; д) доступные рыночные цены, обусловленные большими объемами разведения, что обеспечивает им массовое потребление в соответствующем рыночном сегменте; е) благодаря своим уникальным вкусовым качествам и питательности они встречаются в различных кухнях мира - от тайской и китайской до итальянской и мексиканской; ж) современные производители используют при выращивании креветок ваннамей сертифицированные, экологически безопасные методы разведения с замкнутым циклом водообеспечения и контролем качества.

Обеспечивая российского потребителя деликатесными видами морепродуктов, Индия, со своей стороны, заинтересована в поставках дикой белой рыбы из России – трески, сельди и минтая.

В 2024 г. импорт морепродуктов из Индии сократился по ряду причин системного характера: колебание валютного курса, инфляция, изменение потребительских предпочтений (повышение интереса российских покупателей к отечественным продуктам, связанное с активными рекламными акциями). Снижение импорта морепродуктов из Индии может иметь долгосрочные последствия для рынка.

Заключение

Обобщая результаты проведенного статистического анализа, можно сделать следующие выводы:

· Мировой рынок рыбы и рыбопродуктов сосредоточен на 75 % в 10 странах из 230 стран мира и по прогнозам ФАО на средне- и долгосрочную перспективу ситуация существенно не изменится.

· Россия была и остается одной из ведущих стран мира по объемам производства продукции рыболовства и рыбоводства и входит в ТОП-10 стран мира. По прогнозам международных организаций на среднесрочную перспективу общие объемы производства рыболовства и рыбоводства в России могут достигнуть к 2032 г. году 5 млн. тонн., а по базовому сценарию, разработанному в РФ, - до 6 млн. тонн.

· Для удержания лидерских позиций на мировом рынке российским производителям нужно учитывать в экспортных отношениях изменения спроса на продукцию по размерам и структуре как своих традиционных основных партнеров, так и активизировать поиск новых партнеров.

· Снижение объемов экспорта рыбной продукции в живой массе в России связано со сложной международной обстановкой и проблемами экономики отрасли, для которой характерны: слабая материально-техническая база (в частности, отечественный рыболовецкий флот в настоящее время находится на начальной стадии модернизации и расширения), финансовая несостоятельность организаций (рентабельность организаций рыбохозяйственного комплекса РФ 26 % не может обеспечить расширенное воспроизводство в отрасли), отток рабочей силы в другие отрасли (с 2010 года по 2024г. на 8,5 тыс. чел.), сложности в реализации продукции из-за высоких цен и ограниченности ассортимента (низкий удельный вес рыбы в розничной торговле и тенденция к сокращению показателя).

· Расширение ассортимента экспортных поставок возможно при устранении дисбаланса рыболовства и рыбоводства в РФ. В странах - лидерах мирового рыбного рынка уделяется большое внимание рыбоводству. России важно учесть мировой опыт и целенаправленно развивать производство рыбы в аквакультуре. Диверсификация производства в рыбохозяйственном комплексе РФ позволит расширить экспортные поставки, повысить долю этого продукта в розничной торговле, что положительно отразится на уровне потребления рыбы россиянами и зарубежными партнерами, а также, что весьма актуально, позволит снизить импортозависимость.

· Освоение водных ресурсов Арктики, что расширит территорию морского улова и повысит устойчивость популяций рыбы на традиционных территориях.

· Реализации плановых показателей, предусмотренных «Стратегией развития рыбохозяйственного комплекса Российской Федерации на период до 2030 года» без дополнительных мер пока проблематична.

· Импортозамещение рыбной продукции в России может быть реализовано в значительной мере за счет приоритетного наращивания объемов производства аквакультуры, но исключить импортные поставки пока не представляется возможным полностью, так как российский потребитель имеет спрос на экзотические и полезные морепродукты, которые не ловятся в наших водах. Немаловажным для потребителя является рост цен на отечественную рыбу (так, на охлажденную семгу почти на 50%) при наличии более низких цен на импортную рыбу с более высоким качеством, а также развитие сегмента общественного питания HoReCa (от англ. Hotel, Restaurant, Cafe). Рост спроса на импортную рыбу дает возможность дистрибуторам расширять ассортимент и укреплять позиции на данном сегменте рынка.

Результаты нашего исследования могут быть использованы при разработке комплекса мер по повышению эффективности функционирования рыбохозяйственного комплекса РФ.

Источники:

2. Алтухов А. И., Папцов А.Г., Ушачев И.Г. Экспортная политика в АПК: институты и механизмы развития. / под общ. науч. ред. А.И. Алтухова. - М.: ООО Сам полиграфист, 2022. – 412 c.

3. Гаджимирзоев Г. И., Цыпин А. П., Нуйкина Е. Ю. Анализ динамики производства и внешней торговли рыбной продукцией в России. Перспективы развития отрасли в условиях экономических санкций. Труды ВНИРО. 2024. [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/analiz-dinamiki-proizvodstva-i-vneshney-torgovli-rybnoy-produktsiey-v-rossii-perspektivy-razvitiya-otrasli-v-usloviyah (дата обращения: 22.03.2026).

4. Глубоковский М. К., Глубоков А. И., Синяков С. А. Перспективы развития рыбохозяйственного комплекса России. / монография. - М.: Креативная экономика, 2018. – 190 c.

5. Дусаева Е.М., Курманова А.Х. Методологические основы системы эколого-социально-экономических показателей устойчивого развития рыбохозяйственного комплекса России // Вопросы рыболовства. – 2025. – № 4. – c. 141-158.

6. Изменения в Стратегию развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года. Распоряжение Правительства Российской Федерации от 19 декабря 2025 года № 3923-р. [Электронный ресурс]. URL: http://government.ru/docs/all/162600/ (дата обращения: 27.01.2026).

7. Колончин К.В. Развитие рыбохозяйственного комплекса России. / Дисс. на соиск. уч.степ. д.э.н. - М: ВНИИЭСХ, 2022. – 371 c.

8. Колончин К.В. Рыбохозяйственная наука в решении вопросов сохранения биоразнообразия, как основы рационального использования водных биологических ресурсов // Рыбное хозяйство. – 2025. – № 3. – c. 11-26. – doi: 10.36038/0131-6184-2025-3-11-26.

9. Митин С.Г., Серегин С.Н., Сысоев Г.В. Пути преодоления проблем роста производства аквакультуры в России // Экономика, труд, управление в сельском хозяйстве. – 2025. – № 1. – c. 177-186.

10. Папцов А. Г., Алтухов А. И., Аварский Н. Д. Обеспечение продовольственной безопасности России в условиях санкционного давления. - Москва: Федеральный научный центр аграрной экономики и социального развития сельских территорий - Всероссийский научно-исследовательский институт экономики сельского хозяйства, 2024. – 261 c.

11. Папцов, А. Г., Аварский Н. Д., Таран В. В., Осипов А. Н.,Серегин С. Н. Научные основы государственной политики развития инфраструктуры рыбохозяйственного комплекса России. - М.: Издательство ВНИРО, 2021. – 258 c.

12. Приложение к Ежегоднику. Стат. сборник Росстата. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/210/document/13396 (дата обращения: 27.01.2026).

13. Распоряжение Правительства Российской Федерации от 7 февраля 2025 г. № 253-р Об утверждении изменений, которые вносятся в Стратегию развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года, утвержденную распоряжением Правительства Российской Федерации от 8 сентября 2022 г. № 2567-р. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/411346817/#1000 (дата обращения: 27.01.2026).

14. Российский статистический ежегодник. Стат. сборники Росстата (2013, 2020). [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/210/document/12994 (дата обращения: 27.01.2026).

15. Россия и страны мира. Стат. сборник Росстата. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/ (дата обращения: 27.01.2026).

16. Россия. Стат. сборник Росстата-2025. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/210/document/245924 (дата обращения: 27.01.2026).

17. Рыбный союз России. [Электронный ресурс]. URL: https://рыбныйсоюз.рф (дата обращения: 27.01.2026).

18. Рыжкова С. М., Кручинина В. М., Гасанова Х.Н., Захарченко Е.Н. Производство рыбной продукции и водных биоресурсов в современной России // Экономика, труд, управление в сельском хозяйстве. – 2020. – № 1. – c. 96-104.

19. Салтыков М.А., Фисенко А.И. Рыбохозяйственный комплекс России: нарративный анализ тенденций и стратегические задачи развития производства и потребления продукции // Вестник АГТУ. Серия: Экономика. – 2023. – № 3. – p. 69-81. – url: https://cyberleninka.ru/article/n/rybohozyaystvennyy-kompleks-rossii-narrativnyy-analiz-tendentsiy-i-strategicheskie-zadachi-razvitiya-proizvodstva-i-potrebleniya.

20. Сергеев Л.И. Финансово–экономическое обобщение текущей и стратегической рыбохозяйственной деятельности // Вопросы рыболовства. – 2021. – № 1. – c. 133–153.

21. Серегин С. Н., Аварский Н. Д., Абрамова Л. С. Современные технологии и экономика производства органической продукции. - Москва: Всероссийский НИИ экономики сельского хозяйства, 2023. – 318 c.

22. Состояние мирового рыболовства и аквакультуры – 2024. “Голубая трансформация” в действии. ФАО-2024. Рим. [Электронный ресурс]. URL: https://doi.org/ (дата обращения: 27.01.2026).

23. Стратегия развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года. - Распоряжение правительства РФ от 08.09.2022 № 2567-р. [Электронный ресурс]. URL: http://static.government.ru/ media/files/G3hzRyrGPbmFAfBFgmEhxTrec694MaHp.pdf (дата обращения: 27.01.2026).

24. Таран В.В., Аварский Н.Д. Развитие инфраструктуры рыбохозяйственного комплекса стран Европейского Союза // Экономика, труд, управление в сельском хозяйстве. – 2020. – № 4. – c. 18-31.

25. Труба А. С., Труба М. А., Акимов Е. Б. Тенденции трансформации отрасли пресноводной аквакультуры в России: экономический аспект // Вопросы рыболовства. – 2025. – № 2. – c. 177-190.

26. Ушачев И.Г., Папцов А.Г., Алтухов А.И. Развитие экспортной инфраструктуры продукции АПК. - М.: ООО Сам полиграфист, 2022. – 460 c.

27. Якимович Е.А. Конкурентоспособность России на мировом рынке рыбы. / Дисс. на соиск. уч.степ. к.э.н. - М: РУДН, 2020. – 180 c.

28. GLOBEFISH - Information and Analysis on World Fish Trade. [Электронный ресурс]. URL: http://www.fao.org/in-action/globefish/fishery-information-/resource-detail/en/c/1199620/8 (дата обращения: 31.07.2025).

Страница обновлена: 16.07.2026 в 12:12:25

Download PDF | Downloads: 8

Russia's place and role in the global fish and seafood market

Goncharova N.Z., Tarasova O.B.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 4 (April 2026)

Abstract:

Russia, as a global fishing power, occupies a fairly stable position in the global fish and seafood market. In the post-reform period, the fisheries complex managed to restructure itself and acquired an export-oriented character. Statistical analysis has shown that with the growth trend since 2004 in the production of fish and seafood in the Russian Federation, exports and imports for the period 2018-2024 have tended to decrease in physical volumes and increase in value. The geography of Russian exports and imports of marine biological resources is quite wide: exports cover 51 countries, 8-10 countries are importers of marine biological resources to our country annually.

However, the situation has been changing in recent years due to sanctions. The statistical analysis proves that the resource potential of the fish market in Russia is quite high in the medium term, but it has not been realized due to internal and external reasons. There is a need to provide structural changes in the industry and increase the role of aquaculture in shaping the overall production rate. It is not yet possible to fully solve the problem of import substitution at the current stage of the industry's development due to objective reasons.

Keywords: global fish and seafood market, Russian fishing industry, fish export and import, fishing, fish farming, statistical analysis, market forecast

JEL-classification: L10, L13, L15, L20, L23

References:

Altukhov A. I., Paptsov A.G., Ushachev I.G. (2022). Export policy in the agro-industrial complex: institutions and development mechanisms

Avarskiy N.D., Kolonchin K.V., Seryogin S.N., Betin O.I. (2020). Development of Commodity Aquaculture in Russia: State and Key Areas. Economics, labor, management in agriculture. (8). 74-90.

Dusaeva E.M., Kurmanova A.Kh. (2025). Methodological Basis of the System of Ecological-Social-Economic Indicators of Sustainable Development of the Fisheries Complex of Russia. Voprosy rybolovstva. 26 (4). 141-158.

GLOBEFISH - Information and Analysis on World Fish Trade. Retrieved July 31, 2025, from http://www.fao.org/in-action/globefish/fishery-information-/resource-detail/en/c/1199620/8

Glubokovskiy M. K., Glubokov A. I., Sinyakov S. A. (2018). Prospects for the development of the Russian fisheries sector

Kolonchin K.V. (2022). Development of the Russian fisheries complex

Kolonchin K.V. (2025). Fisheries Science in Addressing Issues of Biodiversity Conservation as the Basis for the Rational Use of Aquatic Biological Resources. Fisheries. (3). 11-26. doi: 10.36038/0131-6184-2025-3-11-26.

Mitin S.G., Seregin S.N., Sysoev G.V. (2025). Innovative Practices to Address the Increase of Aquaculture Production in Russia. Economics, labor, management in agriculture. (1). 177-186.

Paptsov A. G., Altukhov A. I., Avarskiy N. D. (2024). Ensuring Russia's food security in the face of sanctions pressure

Paptsov, A. G., Avarskiy N. D., Taran V. V., Osipov A. N.,Seregin S. N. (2021). Scientific foundations of the state policy for the development of the infrastructure of the Russian fisheries complex

Ryzhkova S. M., Kruchinina V. M., Gasanova Kh.N., Zakharchenko E.N. (2020). Production of Fish Products and Aquatic Bioresources at the Present Stage in Russia. Economics, labor, management in agriculture. (1). 96-104.

Saltykov M.A., Fisenko A.I. (2023). Rybokhozyaystvennyy kompleks Rossii: narrativnyy analiz tendentsiy i strategicheskie zadachi razvitiya proizvodstva i potrebleniya produktsii Vestnik AGTU. Seriya: Ekonomika. (3). 69-81.

Seregin S. N., Avarskiy N. D., Abramova L. S. (2023). Modern technologies and economics of organic production

Sergeev L.I. (2021). Financial and Economic Generalization of Current and Strategic Fisheries Activities. Voprosy rybolovstva. 22 (1). 133–153.

Taran V.V., Avarskiy N.D. (2020). Development of the Infrastructure Fishing Industry in the European Union's. Economics, labor, management in agriculture. (4). 18-31.

Truba A. S., Truba M. A., Akimov E. B. (2025). ## Trends in the Transformation of the Freshwater Aquaculture Industry in Russia: An Economic Aspect. Voprosy rybolovstva. 26 (2). 177-190.

Ushachev I.G., Paptsov A.G., Altukhov A.I. (2022). Development of the export infrastructure of agricultural products

Yakimovich E.A. (2020). Russia's competitiveness in the global fish market