Дедолларизация как постепенный тренд трансформации мировых валютных резервов

Рогачев Д.Ю.1 ![]() , Сидоркин Д.А.1

, Сидоркин Д.А.1 ![]()

1 Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского, Нижний Новгород, Россия

Скачать PDF | Загрузок: 15

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91230262

Аннотация:

В работе рассматривается дедолларизация как постепенный процесс трансформации мировых валютных резервов, обретающий особую актуальность в условиях геополитических сдвигов и поиска альтернатив доминированию доллара США. В теоретической части статьи уделяется внимание действиям стран БРИКС и экономик отдельных государств в диверсификации резервов через увеличение доли национальных валют в торговле и накопление физических активов, и изучается критика процессов дедолларизации. В практической части исследования применяются статистические методы анализа мировых валютных резервов, позволяющие выявить и сравнить структуры резервов во времени, и определить динамику их движения. Полученные результаты демонстрируют постепенный тренд снижения зависимости от доллара, с прогнозируемым ускорением этого процесса при сохранении санкционного давления со стороны США и развития региональных инициатив. В статье подчеркивается, что дедолларизация способствует многополярности мировой финансовой системы, хотя и сталкивается с институциональными барьерами.

Ключевые слова: дедолларизация, суверенитет, валютные резервы, международные резервы

JEL-классификация: F02, F52, E60

Введение

В настоящее время вопросы валютной политики приобретают особенную актуальность в связи с усложнением социально-экономической конъюнктуры и растущей турбулентностью мировых валютно-кредитных отношений. Это приводит к необходимости поиска дополнительных решений, как в рамках сохранения государствами своего суверенитета, выполнения международных обязательств, обеспечения кредитоспособности и финансовой стабильности в условиях экономических кризисов, так и в рамках девизной политики, способствующей стабилизации валютного курса и защите национальных экономик от внешних угроз – путём управления золотовалютными резервами.

В результате трансформации мировой валютно-финансовой системы, происходящей во второй половине XX века, американский доллар получил беспрецедентное укреплений позиций, что позволило США проводить активную экспансию на международной арене. (Бабенкова С.Ю., 2025 г. [2]; Иванов О.Б., 2025 г. [6]; Омарова З.К., Короваевич А.А., Коноплев С.И., 2025 г. [13]). Глобализация и отчетливое доминирование экономики Соединенных Штатов, сопровождающееся процессом долларизации экономик стран мира, затронула все сферы общества, что стало причиной зависимости государств от доллара США, получивший реальные рычаги управления финансовой системой, или так называемой «гегемонией доллара». Неудивительно, что в нынешних условиях экономических потрясений создаются тенденции обретения государствами собственной индивидуальности и реализации амбиций, и поднимаются вопросы о процессах отхода от доллара, как об объективном следствии развития государств мира.

Тема исследования представляется актуальной, что обусловлено необходимостью сохранения государствами своего суверенитета, обеспечения финансовой стабильности и защиты национальных экономик от внешних угроз путём управления золотовалютными резервами при существующих тенденциях к дедолларизации (Ахмадеев Д.Р., Переход С.А., 2024 г. [1]; Вэньхун С., 2023 г. [3]; Кузнецов А.В., 2022 г. [9]; Карпов И. И., Тумашева М. В., 2023 г. [7]; Малкина М. Ю., 2010 г. [12]).

В то же время вопросы углубления региональной финансовой интеграции, нестабильной валютной политики США и геополитических рисков, включая санкционное давление, отражены в работах ряда исследователей (Горда А.С., 2024 г. [4]; Крылова Л.В., 2025 г. [8]; Ахмадеев Д.Р., Переход С.А., 2024 г. [1]; Левкович А. П., 2025 г. [10]). Проблематика энергетического кризиса как рычага мотивации стран на изменение в системе, а также влияние заморозки активов и отключение от SWIFT также анализируется в рамках изучения процесса дедолларизации (Рена Р., Пол Л., Нетсвера Ф.Г., 2025 г. [14]; Конноли М., Чен Х., Яо Ч., 2026 г. [15]). В том числе рассматривается скептическое отношение к процессам ухода от доллара в связи с угрозами роста инфляции, риском оттока капитала и недостаточностью принимаемых решений, когда снижение роли доллара не является дедолларизацией в полном смысле слова (Лукошина П.А., 2019 г. [11]; Жариков М.В., 2019 г. [5]; Лазер Ф.Х., Вейднер Дж., 2022 г. [16]; Омарова З.К., Короваевич А.А., Коноплев С.И., 2025 г. [13]).

В условиях усиливающихся внешнеэкономических ограничений фиксируется потребность в оценке степени диверсификации валютных резервов стран. Цель исследования состоит в анализе валютных резервов стран мира для определения вектора движения американского доллара в активах и степени мультивалютности системы. Научная новизна исследования заключается в применении статистических методов анализа мировых валютных резервов, включая оценку распределения неопределенности через нормированный индекс энтропии Шенона и скользящие коэффициенты вариации, позволяющие выявить режимы динамики валютных долей. Все это позволяет сформировать гипотезу о том, что существующие геополитические и социально-экономические притеснении и санкционное давление со стороны Соединенных Штатов на прочие страны, ускоряют как процессы дедолларизации, так и процессы становления многополярного мира. Для проверки гипотезы в ходе исследования нами проводится анализ роли валютных резервов стран мира. На наш взгляд, оценка степени диверсификации валютных резервов стран мира позволит ответить на вопросы о векторе движения американского доллара в активах, и степени мультивалютности системы.

Для достижения цели исследования были поставлены задачи, связанные с проведением анализа причин процесса дедолларизации на основе изучения литературного материала и проведения обзора, осуществления статистического анализа структуры официальных валютных резервов мира, а также оценки степени диверсификации валютных резервов с использованием индекса энтропии Шенона.

Исследование выполнено в формате статистического анализа динамики мировых валютных резервов. Информационной базой исследования служат данные Международного валютного фонда о валютной структуре официальных валютных резервов мира (COFER) за период I квартала 2017 – III квартала 2025, а также профильные рецензированные научные публикации. Исследование систематизировано с целью его последующего оценивания в рамках перспективности применения результатов исследования в Российской Федерации и понимания вектора движения мировой валютной системы.

Основная часть

Исследованиям причин процессов дедолларизации уделяются большое внимание в трудах как отечественных [1-4, 8, 9, 13], так и зарубежных ученых [15-16]. Далее рассмотрим их подробнее.

Среди причин А.С. Горда выделяет: углубление региональной финансовой интеграции; создание валютных блоков на основе общих геополитических интересов; ожидание санкционного давления; нестабильная денежно-кредитная политика США, сопровождающаяся ростом дефицита и госдолга [4].

Л.В. Крылова рассматривает векторы трансформации международных резервов, связанных с кризисом доверия к основным резервным валютам, отмечая геополитические риски, включая блокировку активов, как ключевой фактор, особенно для развивающихся стран, где наблюдается расхождение между прогнозными и фактическими параметрами накопления [8].

Это точку зрения разделяют Д.Р. Ахмадеев и С.А. Переход, обращая свое внимание на растущую актуальность отказа от «токсичных валют» из-за непрерывно нарастающего санкционного давления. Несмотря на то, что авторы описывают данный процесс скорее как вынужденный, чем эволюционный, такие тенденции открывают окно возможностей для стран при построении партнерских отношений без доллара, и создания соответствующей инфраструктуры [1].

Исследователи Р. Рена, Л. Пол, Ф.Г. Нетсвера в своей работе о стратегической дедолларизации и финансовых инновациях в странах БРИКС выделили санкции и геополитическое давление, которые ускоряются темпы перехода на локальные валюты из-за ограничений в SWIFT и долларовых расчетах с 2022 года. Кроме того, в работе подчеркивается идея о том, что энергетический кризис становится рычагом мотивации стран на изменения в системе, так ОАЭ и Саудовская Аравия – новые члены БРИКС – осуществляют свои интересы в национальных валютах, что подрывает принцип «нефтедоллара» [14].

По мнению М. Коннолли, Х. Чен, Ч. Яо заморозка российских активов и отключение России от системы SWIFT стали мощным катализатором процесса дедолларизации, поскольку показало, что США может «выключить» активы и других стран по желанию. Вместе с этим, авторами отмечается, что высокая инфляция в США подорвала функцию доллара как «тихой гавани», а дефицит бюджета и рост долга подрывает доверие к стабильности самого доллара [15].

На современном этапе развития международной финансовой системы вопросы о замене доллара перестают быть сугубо теоретическими и начинают рассматриваться как естественное развитие. Тем не менее, из-за сложной взаимосвязи финансовых структур, многим государствам, вероятно, легче придерживаться статуса-кво. Если рассуждать о будущем глобальных расчетов, то ответ вряд ли будет в рамках простой замены одного гегемона на другого (например, доллар США на китайский юань – как одну из наиболее перспективных валют XXI века) [7]. Вместе с этим, необходимо учитывать, что процесс ухода от доллара – это не одномоментный акт, а глубокая институциональная трансформация, которая, в том числе потребует формирования новой платежной инфраструктуры без резкого обрушения старой [2].

Нельзя не отметить и критику процессов дедолларизации. Некоторыми учеными озвучивается скептичное отношение к процессам «избавления» в связи с угрозами роста инфляции, ростом издержек для бизнеса и риском оттока капитала [11]. Кроме того, критикуются и сама недостаточность принимаемых решений. Снижение доли доллара за счет увеличения доли евро и юаня не является дедолларизацией в полном смысле этого слова – это перекладывание зависимости с одной иностранной валюты на другие, что не гарантирует укрепление суверенитета государства [5]. Кроме того, ученые считают, что состав резервов центральных банков определяется прежде всего практическими нуждами, и пока мировая торговля (в частности торговля энергоносителями) оценивается в долларах, странам будет выгодно держать резервы именно в этой валюте. А поскольку роль доллара определяется не только экономической, но и политическим влиянием, то отказаться от доллара странам, которые имеют тесные связи с США, становится невозможным в обозримом будущем [16].

Вместе с этим, учеными анализируются различные критерии достаточности международных резервов, где делаются выводы о том, что управление иностранными резервами должно учитывать риски не только национального, но и глобального характера [12].

Для практической части исследования используются данные Международного валютного фонда о валютной структуре официальных валютных резервов мира (COFER) за период I квартал 2017 – III квартал 2025 (таблица 1). В общей структуре резервов валюты распределяются следующим образом: Американский доллар (USD) занимает превалирующую позицию в 60,49%; Валюта евро (EUR) 19,51%; Японские йены (JPY) 5,42%; Фунты стерлингов (GBP) 4.69%; Канадские доллары (CAD) 2,29%; Китайские юани (CNY) 2,13%; Австралийские доллары (AUD) 1,97%; Швейцарские франки (CHF) 0,18%; Прочие валюты 3,34%.

Анализ комбинации значений асимметрии и эксцесса позволяют выделить режимы динамики валютных долей. Отрицательные значения эксцесса свидетельствуют о плавных структурных изменениях, что дает возможность интерпретировать дедолларизацию как постепенный тренд, а не результат эпизодических шоков.

Таблица 1

Описательная статистика валютной структуры официальных валютных резервов стран мира за период I квартал 2017 – III квартал 2025 (млн. ед.)

|

|

Среднее значение

|

Медиана

|

Нижний квартал

|

Верхний квартал

|

Стандартная ошибка

|

Коэффициент вариации

|

Асимметрия

|

Эксцесс

|

|

Всего

|

12 040 172

|

12 001 238

|

11 602 088

|

12 510 577

|

570 572,8

|

4,7389

|

0,0405

|

-0,9763

|

|

USD

|

7 282 809

|

7 245 230

|

7 175 398

|

7 414 472

|

189 899,4

|

2,6075

|

0,4983

|

-0,2630

|

|

EUR

|

2 348 872

|

2 326 030

|

2 259 123

|

2 432 790

|

135 022,1

|

5,7484

|

0,6353

|

0,0231

|

|

JPY

|

652 336

|

670 108

|

589 782

|

710 862

|

75 860,8

|

11,6291

|

-0,7454

|

-0,3621

|

|

GBP

|

565 174

|

564 699

|

532 289

|

596 628

|

35 556,2

|

6,2912

|

-0,0067

|

-1,1432

|

|

CAD

|

275 162

|

281 925

|

228 195

|

311 050

|

45 190,3

|

16,4231

|

0,1274

|

-1,4063

|

|

CNY

|

255 910

|

255 711

|

230 050

|

300 905

|

65 553,1

|

25,6157

|

-0,5919

|

0,1597

|

|

AUD

|

236 688

|

232 598

|

214 845

|

257 087

|

23 948,5

|

10,1182

|

0,0160

|

-1,1593

|

|

CHF

|

21 356

|

20 948

|

17 583

|

23 993

|

4 145,6

|

19,4118

|

0,3154

|

-0,3220

|

|

Прочие

|

401 865

|

363 550

|

283 943

|

515 372

|

147 826,4

|

36,7851

|

0,9602

|

-0,4053

|

Описательная статистика валютной структуры, представленная в таблице 2, позволяет сделать выводы о движениях долей валют по годам. Так, мы видим явное, постепенное уменьшение доли доллара за исследуемый девятилетний период: доля USD упала с 63,44% в 2017 году до 57,5% в 2025 году. Большая часть анализируемых валют остаются в пределах своих средних значений. За данный временный интервал, положительную динамику, превышающую один процент показали лишь JPY – рост доли от 4,55% до 5,73%; и «прочие» валюты – рост доли от 2,43% до 5,45% (что связано с увеличением роли национальных валют государств-контрагентов). Существенное движение также показал CNY – рост доли от 1,10% до 2,7% в 2022 году, но затем падением доли до 2,04% в 2025 году. Скромные значения увеличения доли юаня в мировых валютных резервах могут быть связаны с отсутствием стремлений у КНР к созданию юаноцентричной валютной системы – т.е. такой модели в которой китайский юань занимает центральное, доминирующее положение по отношению ко всем остальным валютам, а также особенностей функционирования финансовой системы и имеющихся валютно-финансовых ограничений, при котором для мировой арены больший интерес представляет офшорный рынок Гонконга (CNH), а не полностью контролируемый национальный рынок CNY [5].

Таблица 2

Описательная статистика валютной структуры официальных валютных резервов стран мира в группировке по годам (%)

|

|

|

USD

|

EUR

|

JPY

|

GBP

|

CAD

|

CNY

|

AUD

|

CHF

|

Прочие

|

|

2017

|

Среднее значение

|

63,44

|

19,57

|

4,55

|

4,68

|

2,10

|

1,10

|

1,95

|

0,18

|

2,43

|

|

Стандартное отклонение

|

0,62

|

0,37

|

0,16

|

0,08

|

0,02

|

0,09

|

0,02

|

0,00

|

0,08

| |

|

Асимметрия

|

0,24

|

-1,91

|

1,58

|

-1,52

|

-0,20

|

1,45

|

-0,13

|

-1,26

|

-0,51

| |

|

Эксцесс

|

1,01

|

3,67

|

2,31

|

2,00

|

-3,91

|

1,71

|

-0,21

|

2,27

|

-2,43

| |

|

2018

|

Среднее значение

|

62,48

|

19,82

|

4,91

|

4,59

|

1,93

|

1,80

|

1,82

|

0,15

|

2,50

|

|

Стандартное отклонение

|

0,36

|

0,19

|

0,25

|

0,11

|

0,06

|

0,23

|

0,05

|

0,01

|

0,09

| |

|

Асимметрия

|

-0,01

|

-0,02

|

-1,67

|

1,70

|

-0,83

|

-1,86

|

-1,86

|

-0,12

|

0,97

| |

|

Эксцесс

|

-1,02

|

-2,61

|

2,74

|

2,90

|

1,24

|

3,54

|

3,53

|

1,01

|

1,68

| |

|

2019

|

Среднее значение

|

61,83

|

19,68

|

5,65

|

4,58

|

1,93

|

2,00

|

1,81

|

0,13

|

2,39

|

|

Стандартное отклонение

|

0,39

|

0,17

|

0,17

|

0,07

|

0,03

|

0,02

|

0,02

|

0,01

|

0,05

| |

|

Асимметрия

|

-0,73

|

0,00

|

-0,90

|

1,10

|

-0,13

|

0,81

|

0,90

|

0,71

|

0,46

| |

|

Эксцесс

|

-0,82

|

-5,98

|

1,03

|

0,12

|

-2,67

|

-1,21

|

-0,36

|

-1,90

|

0,23

| |

|

2020

|

Среднее значение

|

61,18

|

19,81

|

5,92

|

4,58

|

1,99

|

2,16

|

1,83

|

0,15

|

2,37

|

|

Стандартное отклонение

|

1,23

|

0,55

|

0,16

|

0,13

|

0,13

|

0,12

|

0,14

|

0,01

|

0,14

| |

|

Асимметрия

|

-0,98

|

1,11

|

-0,22

|

0,79

|

-0,64

|

0,66

|

-0,65

|

-0,20

|

-0,68

| |

|

Эксцесс

|

0,16

|

0,45

|

-4,34

|

0,56

|

-1,08

|

-0,73

|

0,96

|

-3,24

|

1,42

| |

|

2021

|

Среднее значение

|

59,80

|

19,80

|

5,63

|

4,78

|

2,31

|

2,68

|

1,99

|

0,17

|

2,84

|

|

Стандартное отклонение

|

0,28

|

0,04

|

0,15

|

0,07

|

0,10

|

0,14

|

0,02

|

0,02

|

0,09

| |

|

Асимметрия

|

-1,26

|

0,21

|

1,18

|

1,93

|

0,42

|

0,13

|

-1,62

|

-0,13

|

-0,41

| |

|

Эксцесс

|

2,38

|

-3,34

|

1,04

|

3,76

|

-0,43

|

0,46

|

2,72

|

-5,24

|

1,56

| |

|

2022

|

Среднее значение

|

59,70

|

19,19

|

5,39

|

4,90

|

2,56

|

2,70

|

2,14

|

0,23

|

3,21

|

|

Стандартное отклонение

|

0,65

|

0,38

|

0,20

|

0,12

|

0,05

|

0,14

|

0,09

|

0,01

|

0,11

| |

|

Асимметрия

|

-0,05

|

1,32

|

-0,61

|

0,02

|

-1,35

|

0,03

|

0,26

|

0,39

|

-0,22

| |

|

Эксцесс

|

-1,93

|

1,76

|

1,17

|

1,38

|

1,88

|

-3,94

|

-4,50

|

-3,76

|

0,19

| |

|

2023

|

Среднее значение

|

59,65

|

18,94

|

5,38

|

4,74

|

2,44

|

2,46

|

1,97

|

0,21

|

4,21

|

|

Стандартное отклонение

|

0,48

|

0,19

|

0,12

|

0,09

|

0,07

|

0,11

|

0,08

|

0,03

|

0,22

| |

|

Асимметрия

|

-1,20

|

1,10

|

-1,31

|

-0,22

|

-0,41

|

0,52

|

1,36

|

1,90

|

0,03

| |

|

Эксцесс

|

2,06

|

2,13

|

1,41

|

-2,96

|

-0,40

|

1,01

|

1,61

|

3,66

|

-4,80

| |

|

2024

|

Среднее значение

|

58,71

|

18,94

|

5,56

|

4,76

|

2,69

|

2,10

|

2,14

|

0,19

|

4,91

|

|

Стандартное отклонение

|

0,66

|

0,15

|

0,08

|

0,11

|

0,14

|

0,03

|

0,09

|

0,01

|

0,38

| |

|

Асимметрия

|

0,10

|

1,65

|

-0,37

|

-1,55

|

-0,67

|

0,21

|

-0,26

|

-1,35

|

-1,24

| |

|

Эксцесс

|

0,17

|

2,91

|

-3,73

|

2,45

|

-0,05

|

-3,70

|

-1,93

|

1,25

|

0,95

| |

|

2025

(I-III кварталы) |

Среднее значение

|

57,50

|

19,90

|

5,73

|

4,59

|

2,64

|

1,96

|

2,04

|

0,18

|

5,45

|

|

Стандартное отклонение

|

0,88

|

0,68

|

0,08

|

0,12

|

0,02

|

0,03

|

0,04

|

0,01

|

0,20

| |

|

Асимметрия

|

1,67

|

-1,70

|

-0,01

|

-0,75

|

1,70

|

-0,57

|

-1,73

|

1,12

|

-0,48

| |

|

Эксцесс

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Для суммарной оценки значения перераспределения долей валют в валютных резервах (1) обратимся к таблице 3. В первую очередь видно, что доля американского доллара (USD) сократилась примерно на -7,3%, вместе с ним свою долю в -0,1% потерял фунт стерлингов (GBP). Основным образом, эти доли были замещены «прочими» валютами (+3,1%), что говорит об увеличении в резервах доли национальных валют государств-контрагентов и росту доверия к возможностям эмитентов этих валют выполнять свои международные обязательства. На втором месте – увеличение доли японской йены (JPY) и евро (EUR) примерно на +1,3%, что может быть связано с расширением экономики стран эмитентов этих валют, и её активной диверсификацией [6]. На третьем месте – китайский юань (CNY), доля которого выросла на +0,9%, и укрепление позиций которого, в свою очередь, может быть обусловлено развитием партнерский отношений КНР в Азиатском регионе и росту доли КНР в мировой экономики в целом. На замыкающем месте находятся: канадский доллар (CAD), австралийский доллар (AUD), швейцарский франк (CHF). Хоть прирост их долей остается небольшим, такое расширение использования альтернативных валют может быть вызвано геополитическими предпосылками, локализацией и регионализацией цепочек создания стоимости [10].

![]()

где, ![]() –

доля в процентах

–

доля в процентах ![]() -валюты

в общем объеме резервов в

-валюты

в общем объеме резервов в ![]() -момент

времени.

-момент

времени.

Таблица 3

Суммарное значение перераспределения долей валют в общем объеме мировых валютных резервах за период I квартал 2017 – III квартал 2025, (%)

|

USD

|

GBP

|

Прочие

|

JPY

|

EUR

|

CNY

|

CAD

|

AUD

|

CHF

|

|

-7,297

|

-0,110

|

+3,137

|

+1,361

|

+1,319

|

+0,899

|

+0,587

|

+0,102

|

+0,002

|

Представленная выше описательная статистика дает определенные предположения о некотором существующем векторе процессов дедолларизации. Однако, чтобы дать более детальный анализ причин, влияющих на процессы дедолларизации, необходимо рассмотреть структурные показатели, которые могут выявить временные интервалы ускорения процессов отказа от доллароцентричной структуры и позволят обосновать причины этого.

Мерой анализа разнообразия структуры является оценка распределения неопределенности – нормированный индекс энтропии Шенона (2). Данный индекс анализирует нелинейные связи и чувствителен к динамике крупных долей и степени диверсификации.

где, ![]() –

доля валюты; N – количество различных

валют.

–

доля валюты; N – количество различных

валют.

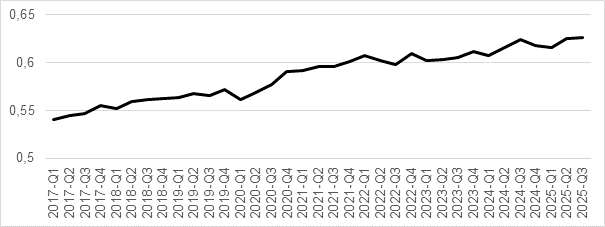

В нашем случае индекс энтропии позволяет оценить количественную меру степени диверсификации валютных резервов, отражая уровень равномерности распределения долей резервных валют, и позволяя оценить степень мультивалютности системы. Определенных общепринятых коэффициентов, с которыми производится сравнения – нет. Однако, учитывая распределение шкалы от 0 – абсолютно долларизированная система, до 1 – абсолютно мультивалютная система, можем задать, что значения превышающие значения 0,6-0,8 будут свидетельствовать о растущей мультивалютности. Соответственно, рост значения энтропии с 0,54 до 0,63, что демонстрируется на рисунке 1 интерпретируется, как увеличение степени мультивалютности международных резервов, отражающей переход от доллароцентричной структуры к более диверсифицированной. При этом впервые достижение показателя индекса уровня 0,6 приходится на первый квартал 2022 года, что может соответствовать началу внешних ограничений – заморозки российских активов, и кризису доверия, описанному в статьях [8,10].

Рисунок 1. Динамика нормированного индекса энтропии Шенона для оценки степени мультивалютности официальных валютных резервов стран мира за период I квартал 2017 – III квартал 2025. Источник: Авторские расчеты.

Для

дальнейшего анализа динамики структуры обратимся к скользящим коэффициентам

вариации долей

исследуемых нами валют к общему показателю резервов за период ![]() (3). Такой подход также позволит

исключить из расчета вариацию, связанную с увеличением или уменьшением общих

объемов валютных резервов, движение которых может ускоряться в связи c политикой валютных интервенций во

время кризиса, или после него. Коэффициенты рассчитываются последовательно для

каждого момента времени, исходя из значений соответствующего квартала, а также

предыдущего и последующего ему. После чего временной ряд сдвигался на один

квартал вперед.

(3). Такой подход также позволит

исключить из расчета вариацию, связанную с увеличением или уменьшением общих

объемов валютных резервов, движение которых может ускоряться в связи c политикой валютных интервенций во

время кризиса, или после него. Коэффициенты рассчитываются последовательно для

каждого момента времени, исходя из значений соответствующего квартала, а также

предыдущего и последующего ему. После чего временной ряд сдвигался на один

квартал вперед.

![]()

где,

![]() –

стандартное отклонение доли валюты (

–

стандартное отклонение доли валюты ( ![]() )

в анализируемом периоде,

)

в анализируемом периоде, ![]() –

среднее значение доли валюты (

–

среднее значение доли валюты ( ![]() )

в анализируемом периоде.

)

в анализируемом периоде.

В целях лучшей визуализации коэффициентов вариации применялось нормирование (4) путем приведения к линейной шкале (0;1).

![]()

Поскольку нами рассчитывались скользящие коэффициенты вариации долей каждой анализируемой валюты в структуре резервов, необходимо перейти от декомпозиционной модели к агрегированной, для чего рассчитаем общий (средний) индекс нормированной вариации для системы валютных резервов стран мира (5).

![]()

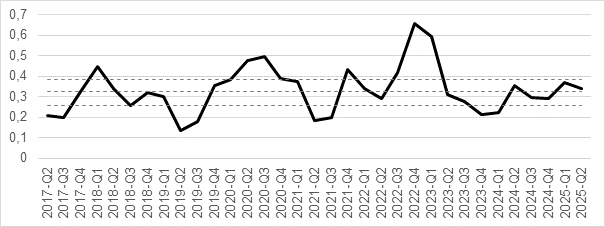

Полученные результаты представлены на рисунке 2.

Рисунок 2. Динамика общего индекса нормированной скользящей вариации системы валютных резервов стран мира за рассматриваемый период. Примечание: Пунктирными линиями обозначения значения 25%; 50%; 75% квартиля соответственно.

Источник: Авторские расчеты.

Расчеты агрегированного скользящего коэффициента вариации позволяют выделить два продолжительных всплеска волатильности в структуре валютных резервов, выходящих за пределы третьего квартиля, первый из которых, занимает временной промежуток на протяжении всего 2020 года, другой – второй половины 2022–2023 года. Данные периоды могут совпадать, с периодами экономического кризиса после начала COVID-19 и периодом активной фазы увеличения санкционного давления на Россию и заморозки ее активов. Тогда мировое перераспределение структуры валютных резервов могут быть обусловлены одинаковым реагированием рынков на связанные между собой фундаментальные макроэкономические изменения (например, падение курса национальной валюты, рост дефицита бюджета, увеличение долговой нагрузки), или реакцией на конъюнктурные факторы, в числе которых – использование американского доллара в качестве инструмента политического давления.

Вывод

Подводя итог исследованию валютной гегемонии США и процессов дедолларизации, можно сказать, что мировая валютная система находится в фазе фундаментальной трансформации, которая характеризуется как постепенный тренд и не является результатом эпизодических шоков. Причины дедолларизации и увеличения степени мультивалютной структуры государственных резервов обусловлены закономерным ответом на экономические дисбалансы и политизацию американской валюты. Использование доллара как инструмента санкционного давления лишь ускорили процессы отказа от него, вынуждая страны искать альтернативные механизмы обеспечения своего финансового суверенитета. Несмотря на очевидный тренд, быстрый и полный отказ от доллара в ближайшей перспективе маловероятен из-за глубины его интеграции в мировую торговлю и отсутствия единой универсальной замены. Более того, процесс сопряжен с рядом рисков: волатильностью курсов, инфляционным давлением и необходимостью создания сложной технической инфраструктуры. Будущее экономики видится во взаимном и выгодном сотрудничестве государств, основанном на принципах многополярности.

Источники:

2. Бабенкова С.Ю. Продвижение БРИКС к новым финансовым возможностям в изменяющихся экономических условиях // Восточная аналитика. – 2025. – № 1. – c. 26-43. – doi: 10.31696/2227-5568-2025-01-026-043.

3. Сюй В. Дедолларизация как направление финансовой политики России в современных условиях // Проблемы прогнозирования. – 2023. – № 1(196). – c. 16-31. – doi: 10.47711/0868-6351-196-16-31.

4. Горда А.С. Дедолларизация мировой экономики: причины, проявления, последствия // Научный вестник: финансы, банки, инвестиции. – 2024. – № 1(66). – c. 52-63. – doi: 10.29039/2312-5330-2024-1-52-63.

5. Жариков М.В. Проблемы дедолларизации российской экономики // Теория и практика общественного развития. – 2019. – № 2(132). – c. 55-58. – doi: 10.24158/tipor.2019.2.9.

6. Иванов О.Б. Трансформация архитектуры мировых финансов и тенденция к дедолларизации в условиях изменения системы глобального управления // ЭТАП: экономическая теория, анализ, практика. – 2025. – № 5. – c. 7-32. – doi: 10.24412/2071-6435-2025-5-7–32.

7. Карпов И.И., Тумашева М.В. Анализ перспектив усиления роли юаня в рамках мировой валютно финансовой системы на фоне тенденции по дедолларизации мировой экономики // Глобальная экономика и образование. – 2023. – № 3. – c. 34-44.

8. Крылова Л.В. Трансформация системы международного резервирования в условиях кризиса доверия // Финансы: теория и практика. – 2025. – № 5. – c. 139-150. – doi: 10.26794/2587-5671-2025-29-5-139-150.

9. Кузнецов А.В. Императивы трансформации мировой валютно-финансовой системы в условиях многополярности // Финансы: теория и практика. – 2022. – № 2. – c. 190–203. – doi: 10.26794/2587-5671-2022-26-2-190-203.

10. Левкович А.П. Подходы к формированию международных резервов страны в условиях внешних ограничений. / В сборнике: Научные труды Белорусского государственного экономического университета. - Минск: ООО «Колорград», 2025. – 194-201 c.

11. Лукошина П.А. Дедолларизация в России как угроза национальной экономике // Экономическая безопасность личности, общества, государства: проблемы и пути обеспечения: Материалы ежегодной всероссийской научно-практической конференции. Санкт-Петербург, 2019. – c. 529-532.

12. Малкина М.Ю. Управление официальными международными резервами государств в условиях глобальных рисков // Труды НГТУ им. Р.Е. Алексеева. – 2010. – № 2(81). – c. 286-293.

13. Омарова З.К., Короваевич А.А., Коноплев С.И. Трансформация мировой финансовой системы: доллар США и национальные валюты // Теоретическая и прикладная экономика. – 2025. – № 3(123). – c. 83-95. – doi: 10.52957/2221-3260-2025-3-83-95.

14. Рена Р., Пол Л., Нетсвера Ф.Г. Стратегическая дедолларизация и финансовые инновации в странах БРИКС: переосмысление глобального монетарного суверенитета в многополярном мире // Современная мировая экономика. – 2025. – № 4(12). – c. 46-60. – doi: 10.17323/2949-5776-2025-3-4-46-60.

15. Connolly M., Chen J., Yao Z. De-Dollarization of Central Bank Reserves in the World Economy: 2015–2025 // Journal of Risk and Financial Management. – 2026. – № 3. – p. 199. – doi: 10.3390/jrfm19030199.

16. Laser F.H., Weidner Ja. Currency Compositions Of International Reserves And The Euro Crisis // Open Economies Review. – 2022. – № 5. – p. 917-944. – doi: 10.1007/s11079-022-09681-7.

Страница обновлена: 16.07.2026 в 12:13:35

Download PDF | Downloads: 15

De-dollarization as a gradual trend in the transformation of global foreign exchange reserves

Rogachev D.Y., Sidorkin D.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 4 (April 2026)

Abstract:

The article considers de-dollarization as a gradual process of transformation of global foreign exchange reserves, which is becoming particularly relevant amid geopolitical shifts and the search for alternatives to the dominance of the US dollar. The article focuses on the actions of the BRICS countries and the economies of individual states in diversifying reserves through increasing the share of national currencies in trade and the accumulation of physical assets and examines criticism of the processes of de-dollarization. Statistical methods of analyzing world foreign exchange reserves are used to compare the structures of reserves over time and determine the dynamics of their movement. The results obtained demonstrate a gradual trend of decreasing dependence on the dollar with a projected acceleration of this process while maintaining US sanctions pressure and developing regional initiatives. The article emphasizes that de-dollarization contributes to the multipolarity of the global financial system, although it faces institutional barriers.

Keywords: de-dollarization, sovereignty, foreign exchange reserves, international reserves

JEL-classification: F02, F52, E60

References:

Akhmadeev D.R., Perekhod S.A. (2024). Is It Possible to Move Away from Toxic Currencies: Dedollarization in Russia and the World. Teoreticheskaya ekonomika. (7(115)). 80-93. doi: 10.52957/2221-3260-2024-7-80-93.

Babenkova S.Yu. (2025). Brics’ Progress Towards New Financial Opportunities in Changing Economic Conditions. Vostochnaya analitika. 16 (1). 26-43. doi: 10.31696/2227-5568-2025-01-026-043.

Connolly M., Chen J., Yao Z. (2026). De-Dollarization of Central Bank Reserves in the World Economy: 2015–2025 Journal of Risk and Financial Management. 19 (3). 199. doi: 10.3390/jrfm19030199.

Gorda A.S. (2024). Dedollarization of the World Economy: Causes, Manifestations, Consequences. Nauchnyy vestnik: finansy, banki, investitsii. (1(66)). 52-63. doi: 10.29039/2312-5330-2024-1-52-63.

Ivanov O.B. (2025). Transformation of the Architecture of the Global Finance and the Trend Towards De-Dollarization in the Context of Global Governance Changing. ETAP: ekonomicheskaya teoriya, analiz, praktika. (5). 7-32. doi: 10.24412/2071-6435-2025-5-7–32.

Karpov I.I., Tumasheva M.V. (2023). Analysis of the prospects for strengthening the role of the yuan in the global monetary and financial system against the background of the trend towards de-dollarization of the global economy. Globalnaya ekonomika i obrazovanie. 3 (3). 34-44.

Krylova L.V. (2025). Transformation of the International Reserves in the Context of a Crisis of Confidence. Finansy: teoriya i praktika. 29 (5). 139-150. doi: 10.26794/2587-5671-2025-29-5-139-150.

Kuznetsov A.V. (2022). Imperatives for Transformation of the International Monetary System in the Conditions of Multipolarity. Finance: Theory and Practice. 26 (2). 190–203. doi: 10.26794/2587-5671-2022-26-2-190-203.

Laser F.H., Weidner Ja. (2022). Currency Compositions Of International Reserves And The Euro Crisis Open Economies Review. 33 (5). 917-944. doi: 10.1007/s11079-022-09681-7.

Levkovich A.P. (2025). APPROACHES TO FORMATION OF COUNTRY'S INTERNATIONAL RESERVES UNDER EXTERNAL CONSTRAINTS Minsk: OOO «Kolorgrad».

Lukoshina P.A. (2019). Dedollarization in Russia as a threat to the national economy Economic security of the individual, society, and the state: problems and ways to ensure. 529-532.

Malkina M.Yu. (2010). Official Foreign Reserves Management in Conditions of Global Risks. Trudy NGTU im. R.E. Alekseeva. (2(81)). 286-293.

Omarova Z.K., Korovaevich A.A., Konoplev S.I. (2025). Transformation of the Global Financial System: The US Dollar and National Currencies. Teoreticheskaya i prikladnaya ekonomika. (3(123)). 83-95. doi: 10.52957/2221-3260-2025-3-83-95.

Rena R., Pol L., Netsvera F.G. (2025). STRATEGIC DEDOLLARIZATION AND BRICS-LED FINANCIAL INNOVATION: REIMAGINING GLOBAL MONETARY SOVEREIGNTY IN A MULTIPOLAR WORLD. Sovremennaya mirovaya ekonomika. 3 (4(12)). 46-60. doi: 10.17323/2949-5776-2025-3-4-46-60.

Syuy V. (2023). Dedollarization as a direction of Russia’s financial policy in current conditions. Problemy prognozirovaniya. (1(196)). 16-31. doi: 10.47711/0868-6351-196-16-31.

Zharikov M.V. (2019). The Problems of De-dollarizing the Russian Economy. Teoriya i praktika obschestvennogo razvitiya. (2(132)). 55-58. doi: 10.24158/tipor.2019.2.9.