Российско-китайское сотрудничество в сфере банковской безопасности: показатели доступности и стабильности как ключевые факторы

Лев М.Ю.1 ![]() , Болонина С.Е.2

, Болонина С.Е.2 ![]()

1 Институт экономики Российской академии наук, Москва, Россия

2 Московский университет «Синергия», Москва, Россия

Скачать PDF | Загрузок: 12

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 3 (Март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89222416

Аннотация:

В работе исследовано российско-китайское сотрудничество в области банковской безопасности. Актуализирован теоретический базис в указанной сфере. Детализированы составляющие элементы понятия «банковская безопасность» и рассмотрены модели международного партнёрства в данной области. В контексте обеспечения безопасности банковских систем раскрыты концепции «доступность» и «стабильность».

Проанализированы основополагающие показатели доступности и стабильности банковских продуктов/услуг и их роль в укреплении российско-китайского сотрудничества в обеспечении безопасности банковской деятельности. Проведенный анализ позволил идентифицировать вызовы и перспективные направления развития связей стран в исследуемой сфере.

В заключении приведены основные выводы и даны рекомендации, ориентированные на укрепление сотрудничества между Россией и Китаем в сфере банковской безопасности.

Ключевые слова: российско-китайское сотрудничество, банковская безопасность, показатели доступности и стабильности банковской системы, финансовая инфраструктура, риски, технологии

Финансирование:

Статья подготовлена в соответствие с темой государственного задания «Изменение институциональных основ экономической безопасности Российской Федерации в новых условиях». Рег. № НИОКТР № 075-00448-24-00.

JEL-классификация: G20, G21, G32

Введение. Необходимость исследования российско-китайского сотрудничества в сфере банковской безопасности продиктована сложным комплексом взаимосвязанных факторов: от растущего объема финансовых транзакций и усиления киберугроз до обеспечения макроэкономической стабильности и развития безопасных платежных систем [17]. Акцент на показателях доступности и стабильности банковской системы отражает более фундаментальную целевую установку, выходящую за рамки управления рисками, предполагая создание устойчивой финансовой инфраструктуры, которая будет стимулировать дальнейшую интеграцию и экономическое сотрудничество между Россией и Китаем. Учитывая статус стран как двух крупнейших экономик мира с интенсивными торговыми и инвестиционными потоками между ними, обеспечение надежности и устойчивости их финансово-банковских структур приобретает особое значение.

Несмотря на растущий масштаб двусторонних экономических отношений, существуют объективные барьеры и проблемы, препятствующие российско-китайскому сотрудничеству в сфере банковской безопасности [18]. Эти барьеры формируются на различных уровнях, в том числе:

– технологические и инфраструктурные отличия: несоответствия в технологиях и инфраструктуре обеспечения безопасности банковских операций, а также в стандартах защиты данных создают препятствия эффективному обмену информацией и скоординированному реагированию на угрозы;

– правовые и нормативные несоответствия: расхождения в законодательстве, регулирующем банковскую деятельность и кибербезопасность усложняют согласование действий и создание унифицированных систем управления инцидентами;

– языковые и культурные различия затрудняют коммуникацию, снижая результативность сотрудничества и приводя к недопониманию;

– информационная асимметрия и недоверие между экономическими субъектами оказывают негативное воздействие на обмен критически важной информацией и негативно отражаются на развитии сотрудничества в сфере безопасности;

– спектр угроз и их эволюция: банковская система сталкивается с непрерывным увеличением числа и сложности угроз, включая кибератаки, мошеннические операции, отмывание денег и финансирование терроризма. Нейтрализация подобных рисков требует постоянного обновления и оптимизации совместных методов, но отсутствие скоординированных действий значительно осложняет этот процесс.

В последние годы значительно возрос интерес к российско-китайскому сотрудничеству в различных областях, включая банковскую безопасность. Обзор научной литературы свидетельствует, что данная область активно изучается как российскими, так и китайскими учеными/специалистами [14; 19; 23]. Основными направлениями исследований выступают:

– двусторонние отношения между Россией и Китаем. Работы сосредоточены на изменениях в политических и экономических связях между странами, а также на том, как эти связи формируют основу сотрудничества в финансовой и банковской сферах. Особое внимание уделяется государственным стратегиям и межправительственным соглашениям, способствующим укреплению этих связей [20];

– технологическое сотрудничество и инновации. Значительная часть литературы посвящена разработке и внедрению технологий в банковской сфере, охватывая вопросы кибербезопасности, предотвращения мошенничества, применения искусственного интеллекта (ИИ) и технологии блокчейн в повышении эффективности и безопасности банковских операций [7];

– регуляторно-правовые аспекты: многие авторы в своих работах анализируют гармонизацию законодательства и нормативных актов, касающихся банковской деятельности и ее безопасности между двумя странами [21]. Рассматриваются вопросы трансграничных платежей, борьбы с отмыванием денег и стандартов защиты данных;

– финансовая стабильность и управление рисками: в научной литературе подчеркивается необходимость совместных действий в обеспечении финансовой стабильности и управления рисками в условиях геополитической нестабильности [29];

– финансовая инклюзивность и доступность: отдельное направление исследований посвящено тому, как сотрудничество может способствовать расширению доступа к финансовым услугам для граждан и предприятий обеих стран через разработку цифровых платформ, упрощение процедур открытия счетов и получения кредитов, а также поддержку бизнеса [30].

Главная цель исследования заключается в идентификации и обосновании перспективных направлений сотрудничества России и Китая в сфере банковской безопасности. На основе этого проанализировать текущие проблемы и разработать соответствующие рекомендации по их преодолению.

Практическая значимость исследования содержится в предоставлении рекомендаций по повышению эффективности и надежности российско-китайского сотрудничества в области банковской безопасности и ориентирована на следующие аспекты: оптимизацию стратегий безопасности, укрепление доверия и стабильности, разработку стандартов, выявление уязвимостей и угроз, рациональное распределение ресурсов, результативную политику и регулирование.

Исследование представляет значимость для широкого круга заинтересованных сторон, в том числе: финансовых регуляторов, банков, аналитиков, экспертов, ученых и студентов.

Теоретический контекст: международное сотрудничество в сфере банковской безопасности. «По своей сути, банковская безопасность представляет собой комплекс мер, направленных на обеспечение стабильного, надежного и эффективного функционирования финансовой системы при одновременной защите прав и интересов всех вовлеченных сторон» [13]. Это понятие обладает многоаспектным характером и охватывает ряд основополагающих элементов:

– финансовая стабильность: фундаментальный элемент, проявляющийся в устойчивости банковской системы к шокам и предотвращающий системные кризисы. Финансовая стабильность – это гарантия выполнения банками своих обязательств и поддержка общей экономической стабильности в стране [12];

– доступ к финансовым услугам: банковская безопасность невозможна без широкого доступа к финансовым услугам, то есть, это наличие физических отделений, простота использования цифровых платформ и справедливые условия обслуживания для всех категорий клиентов [8];

– кибербезопасность: защита от кибератак, утечек данных и онлайн-мошенничества является составляющей общей системы банковской безопасности [26];

– противодействие отмыванию денег (ПОД/ФТ): борьба с финансированием терроризма и незаконным обогащением выступает приоритетной задачей, направленной на предотвращение использования финансовых учреждений в преступной деятельности [5];

– защита данных: сохранение конфиденциальности личной финансовой информации клиентов – это не только юридическое требование, но и основа доверия к банковским учреждениям [24].

«Глобальный характер банковской системы делает международное сотрудничество абсолютно необходимым для эффективного обеспечения её безопасности» [22] и обусловлен следующими факторами: трансграничными угрозами, гармонизацией стандартов, обменом опытом и технологиями, укреплением доверия между юрисдикциями. В мировой практике для осуществления такого сотрудничества используются различные модели, в их числе:

– двусторонние соглашения: договоренности между двумя странами об обмене информацией, правовой помощи и координации;

– многосторонние организации: Базельский комитет по банковскому надзору (БКБН), Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ), Международный валютный фонд (МВФ) и др. (организации разрабатывают стандарты, рекомендации и оказывают техническую помощь) [16];

– региональные объединения: например, Европейский центральный банк (ЕЦБ) в рамках Европейского союза, где осуществляется координация банковского надзора и регулирования стран-участниц [15];

– неформальные сети и форумы: платформы для обмена информацией и опытом между экспертами и регулирующими органами из разных стран [25].

Именно на прочном и безопасном фундаменте – глобальной банковской системе, созданной благодаря международному сотрудничеству, – формируются условия обеспечения доступности и стабильности.

«В рамках банковской безопасности, концепция «доступности» предполагает обеспечение неограниченного доступа к финансовым продуктам и услугам широкого круга клиентов и организаций» [10]. Данный аспект является фактором устойчивого экономического развития и повышения уровня жизни граждан, отражая не только наличие банковских структур в национальной системе, но и их результативность в содействии экономической деятельности. На практике это отражается в таких показателях, как [1; 34]:

– банковские активы: совокупные активы банковской системы, демонстрирующие ее размер, потенциал кредитования и инвестиций;

– депозиты финансовой системы: объем средств, привлеченных от населения и предприятий, указывающий на уровень доверия к банкам и их способность накапливать ресурсы;

– банковское кредитование частного сектора: доступность кредитов для предприятий и домохозяйств, выступающая ключевым фактором экономического роста;

– банковское кредитование правительства и государственных предприятий: отражает роль банков в финансировании государственных нужд и стратегических проектов страны;

– активы иностранных банков в процентах от совокупных активов национальных банков: показатель, демонстрирующий степень открытости национальной банковской системы для иностранного капитала и конкуренции.

Способность банковской системы противостоять экономическим шокам, сохраняя при этом платежеспособность и ликвидность, а также обеспечивая непрерывное выполнение своих ключевых функций в кризисные периоды, является основой концепции «стабильности» банковской безопасности [11]. Для оценки стабильности банковской системы используются следующие показатели [2]:

– капитал банковской системы: объем собственного капитала банков является их «подушкой безопасности», позволяющей покрывать убытки и обеспечивающей стабильность. Чем выше уровень капитала, тем стабильнее система;

– реальная процентная ставка (ставка кредитования банка за вычетом инфляции): показатель отражает реальную стоимость заимствования и доходность депозитов. Стабильная и предсказуемая реальная процентная ставка способствует устойчивому экономическому планированию;

– показатели банковской системы Z-счет: комплексный показатель, оценивающий вероятность банкротства банка с учетом его капитала, прибыльности и волатильности. Высокий Z-показатель указывает на высокую стабильность системы;

– регулятивный капитал по отношению к активам, взвешенным по риску: показатель достаточности капитала, демонстрирующий, насколько хорошо капитал банка соответствует уровню принимаемого им риска. Чем выше это соотношение, тем стабильнее банк;

– спред между банковскими ставками по кредитам и депозитам: разница между ставками, по которым банки привлекают средства, и ставками, по которым они их выпускают. Широкий диапазон значений указывает на неэффективность или значительные риски в функционировании банковской системы.

Исходя из изложенного, банковская безопасность представляет собой непрерывно развивающийся и адаптирующийся процесс, требующий постоянного мониторинга, оперативного реагирования на возникающие угрозы и, прежде всего, активного сотрудничества на международном уровне.

Анализ показателей доступности и стабильности как ключевых факторов российско-китайского сотрудничества в сфере банковской безопасности. Доступность и стабильность национальных банковских систем выступают ключевыми показателями, влияющими на эффективное и долгосрочное сотрудничество между странами в финансовой сфере [6]. Российские и китайские финансовые регуляторы, признавая взаимозависимость своих рынков, активно сотрудничают в целях гармонизации стандартов и практик в повышении устойчивости банковских секторов обеих стран. В связи с этим проведем сравнительный анализ основных показателей доступности (рис. 1-5) и стабильности (рис. 6-10) их банковских систем и оценим перспективы сотрудничества в области банковской безопасности.

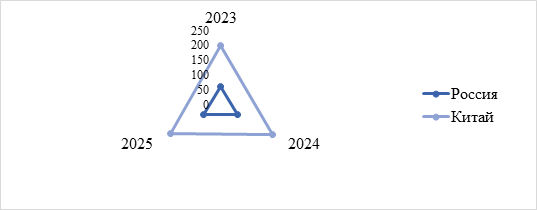

Рисунок 1. Активы банков, % ВВП

Источник: составлено авторами по материалам центральных банков исследуемых стран [3; 31-33].

В России наблюдается устойчивый рост доли банковских активов в экономике: с 62,98% в 2023 г. до 66,69% в 2025 г., свидетельствуя о постепенном усилении роли банковского сектора в финансовой системе страны. В Китае значение банковских активов демонстрирует некоторую волатильность: в 2023 г. 198,83%, в 2024 г. 200,7%, в 2025 г. 193,69%. При этом высокие значения показателя отражают интенсивное развитие и масштабы банковской системы относительно размера китайской экономики.

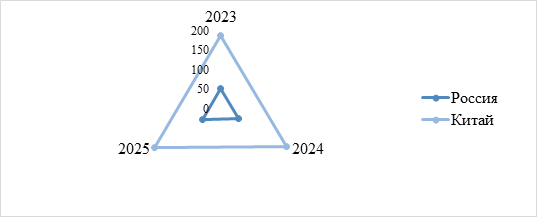

Рисунок 2. Депозиты финансовой системы, % ВВП

Источник: составлено авторами по материалам центральных банков исследуемых стран [3; 31-33].

В России отмечен устойчивый рост доли депозитов в финансовой системе: с 56,71% в 2023 г. до 58,74% в 2025 г. Данная тенденция свидетельствует о повышении доверия к финансовому сектору и увеличении сбережений населения. В Китае наблюдается более значительный рост: доля депозитов за анализируемый период увеличилась с 65,96% в 2023 г. до 77,38% к 2025 г., указывая на высокую активность сбережений через финансовую систему.

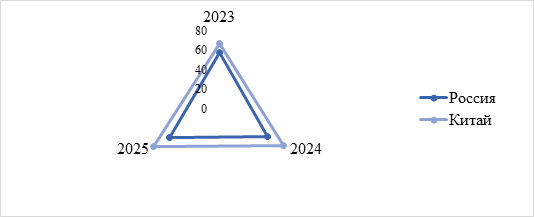

Рисунок 3. Банковский кредит частному сектору, в % от ВВП

Источник: составлено авторами по материалам центральных банков исследуемых стран [3; 31-33].

Динамика банковского кредитования частного сектора в России указывает на позитивные тенденции. Доля кредитов, выданных частным лицам и предприятиям стабильно росла с 50,38% в 2023 г. до 54,09% в 2025 г., свидетельствуя о расширении доступа к финансированию. В Китае ситуация иная: уровень кредитования частного сектора почти в четыре раза выше, чем в России (2023 г. 186,9%, 2024 г. 194,2%, 2025 г. 196,8%). С одной стороны, интенсивное кредитование является индикатором устойчивого экономического роста и инвестиционной активности. С другой стороны, оно может быть связано с повышенным риском чрезмерной задолженности, способным привести к финансовой нестабильности.

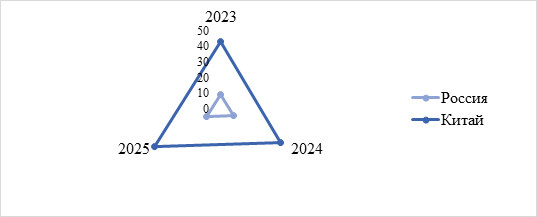

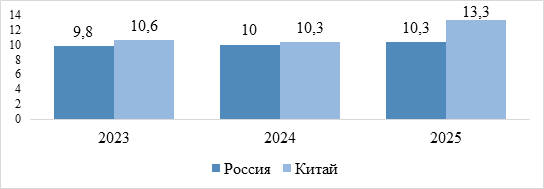

Рисунок 4. Банковское кредитование государства и гос. предприятий, % ВВП

Источник: составлено авторами по материалам центральных банков исследуемых стран [3; 31-33].

В России за анализируемый период наблюдалась положительная тенденция банковского кредитования государства и предприятий с государственным участием (8,6% в 2023 г., 9,3% в 2024 г. и 10,5% в 2025 г.). Эта тенденция интерпретируется как индикатор роста государственного долга и активизации финансирования национальных программ. Параллельно в Китае отмечался более высокий рост этого показателя: с 42,43% в 2023 г. до 48,38% в 2025 г., указывая на значительную степень участия государства в банковском кредитовании.

Рисунок 5. Активы зарубежных банков, в % от общих активов национальных банков

Источник: составлено авторами по материалам центральных банков исследуемых стран [3; 31-33].

В течение 2023-2025 гг. доля активов, контролируемых иностранными банками, в общем объеме активов российских банков варьировалась в диапазоне 9-11%%. Данный факт свидетельствует о сохраняющейся устойчивости присутствия зарубежных финансовых учреждений в банковском секторе страны. В структуре китайских банковских активов доля активов иностранных банков оставалась стабильно на низком уровне (2%), что отражает преобладание национальных банковских институтов в финансовой системе Китая.

Согласно проведенному анализу показателей доступности основные различия в банковских системах России и Китая состоят в следующем:

– масштаб банковской системы: банковская система Китая существенно превосходит российскую по размерам и темпам роста. Различия наглядно проявляются при сравнительном анализе показателей (рис. 1-5);

– профиль рисков: китайская банковская система сталкивается с рисками, связанными с чрезмерным кредитованием частного сектора, в то время как российская характеризуется более сбалансированным и стабильным ростом (рис. 3);

– влияние государства: в Китае государство является доминирующим субъектом в сфере кредитования, в России его роль в этом процессе менее выражена (рис. 4);

– присутствие иностранных банков: в российском банковском секторе наблюдается устойчивое присутствие иностранных финансовых учреждений, что контрастирует с ситуацией в Китае, где преобладают национальные банковские структуры (рис. 5).

Перейдем к анализу показателей стабильности банковских систем России и Китая.

Рисунок 6. Капитал банковской системы, % от активов

Источник: составлено авторами по материалам центральных банков исследуемых стран [3; 31-33].

Анализ значений капитала банковских систем Китая и России продемонстрировал очевидное преимущество китайских банков. Их доля капитала в активах оказалась выше российской на 0,8% (2023 г.), 0,3% (2024 г.) и 3,0% (2025 г.). Это является индикатором высокой степени капитализации китайских банков и, как следствие, их повышенной устойчивости к финансовым шокам.

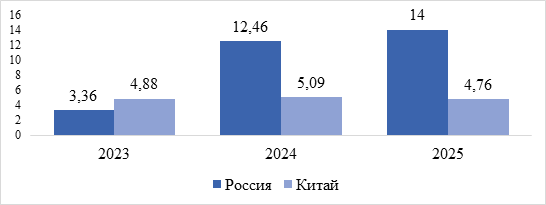

Рисунок 7. Реальная процентная ставка: ссудный % банка минус инфляция

Источник: составлено авторами по материалам центральных банков исследуемых стран [3; 31-33].

За исследуемый период в России произошло ежегодное увеличение реальной процентной ставки: в 2023 г. 3,36%, в 2024 г. 12,46%, в 2025 г. 14,0%. В китайской банковской системе за аналогичный период отмечены стабильно низкие значения показателя (минимальное 4,76% (2025 г.), максимальное 5,09% (2024 г.). Существенное расхождение в значениях России и Китая указывает на наличие кредитных рисков и выраженного инфляционного давления в российской экономике.

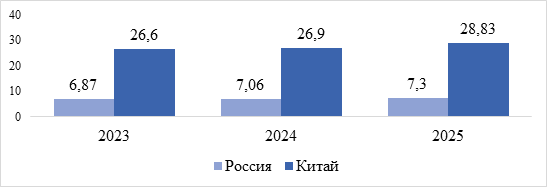

Рисунок 8. Показатели банковской системы Z-счет, в индексных пунктах (и.п.)

Примечание: индекс отражает вероятность дефолта банковской системы страны. Z-показатель сравнивает резервы банковской системы страны (капитализация и доходность) с волатильностью этой доходности. Рассчитывается на основе базовых неконсолидированных данных по каждому отдельному банку из Bankscope.

Источник: составлено авторами по материалам центральных банков исследуемых стран [3; 31-33].

Значения Z-счета китайской банковской системы (26,6 и.п. (2023 г.), 26,9 и.п. (2024 г.), 28,83 и.п. (2025 г.) значительно превосходят российские (6,87 и.п. (2023 г.), 7,06 и.п. (2024 г.), 7,3 и.п. (2025 г.), указывая на высокий уровень финансовой стабильности китайских банков. Разница составила 19,73 и.п. (2023 г.), 19,84 и.п. (2024 г.), 21,53 и.п. (2025 г.).

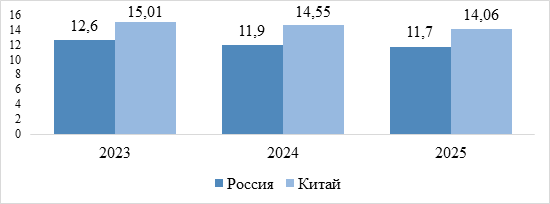

Рисунок 9. Регулятивный капитал банков к риск-взвешенным активам, в %

Примечание: достаточность капитала банковских организаций. Это отношение общего регулятивного капитала к имеющимся у банков активам, взвешенное с учетом риска этих активов.

Источник: составлено авторами по материалам центральных банков исследуемых стран [3; 31-33].

Регулятивный капитал банков к риск-взвешенным активам в Китае (минимальное значение 14,06% (2025 г.), максимальное значение 15,01% (2023 г.) выше, чем в России (минимальное значение 11,7% (2025 г.), максимальное значение 12,6% (2023 г.), свидетельствуя о более строгом регуляторном подходе и лучшей способности китайских банков абсорбировать потенциальные риски.

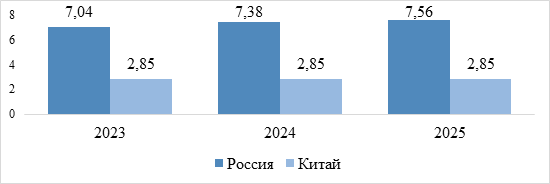

Рисунок 10. Спред между банковскими ставками по кредитам и депозитам, в п.п.

Примечание: разница между процентной ставкой по кредитам и депозитам.

Источник: составлено авторами по материалам центральных банков исследуемых стран [3; 31-33].

Спред между банковскими ставками по кредитам и депозитам в России, составляющий 7,04% (2023 г.), 7,38% (2024 г.), 7,56% (2025 г.) указывает на низкий уровень результативности банковского сектора и повышенные операционные издержки. В Китае, где значение показателя находится на уровне 2,85% (2023-2025 гг.), наблюдается более конкурентная и сбалансированная финансовая среда.

Учитывая проведенный анализ показателей стабильности банковских систем России и Китая отметим их главные различия:

– макроэкономическая среда: отличия в реальных процентных ставках обусловлены различными стратегиями проведения ДКП и уровнем инфляции в странах. В России повышенные ставки зачастую служат ответом на инфляционные риски, тогда как в Китае минимальные ставки направлены на поддержку и ускорение экономического развития (рис. 7);

– уровень риска: маркером различий выступает значительная вариация в значениях Z-счета. Высокий уровень Z-счета у банков Китая означает, что они обладают огромным запасом прочности, способным поглощать серьезные убытки до наступления кризиса. В отличие от них, российские банки демонстрируют повышенную уязвимость к неблагоприятным экономическим условиям (рис. 8);

– конкуренция и результативность: низкий уровень спреда в Китае указывает на здоровую конкуренцию и эффективное рыночное ценообразование. Напротив, в России высокий уровень спреда обусловлен как операционными расходами, так и потребностью компенсировать повышенные риски. Это, в свою очередь, приводит к удорожанию кредитных продуктов для бизнеса и граждан (рис. 10).

Таким образом потенциал сотрудничества России и Китая в сфере банковской безопасности представляется перспективным. Проанализированные показатели доступности и стабильности банковских продуктов/услуг являются определяющими факторами, придающими сотрудничеству особую ценность.

За последние годы доступность банковских услуг в России и Китае претерпела позитивные изменения благодаря внедрению современных технологий: мобильного банкинга и электронных платежных систем. Китай, являясь одним из мировых лидеров в построении цифровых финансовых экосистем, может стать главным партнером для России в области передачи технологий и обмена опытом. Это позволит повысить уровень доступности и удобства банковских услуг в России. В свою очередь Россия может предложить наработки в области регулирования и гарантий безопасности финансовых операций.

Стабильность банковских систем обеих стран закладывает прочный фундамент для успешного сотрудничества. Китайская банковская система характеризуется высокой капитализацией и жестким контролем со стороны регуляторов, обеспечивая устойчивость к внешним и внутренним рискам. Российская банковская система демонстрирует признаки постепенного укрепления, несмотря на внешние экономические вызовы, связанные с международными санкциями и проведением специальной военной операции на Украине. Взаимовыгодный обмен опытом в области управления рисками, противодействия киберугрозам и внедрения стандартов безопасности позволит повысить общую устойчивость обеих систем.

Вызовы и перспективы развития российско-китайского сотрудничества в сфере банковской безопасности. Процесс укрепления сотрудничества между Россией и Китаем в исследуемой области формирует перспективы инновационного роста, однако параллельно с этим ставит перед обеими странами ряд сложных задач. Учитывая проанализированные теоретические аспекты и показатели российско-китайского сотрудничества в сфере банковской безопасности, систематизируем существующие вызовы и перспективы (табл. 1) в целях предложения конкретных рекомендаций по рациональному взаимодействию финансово-банковских структур России и Китая.

Таблица 1. Вызовы и перспективы российско-китайского сотрудничества

в сфере банковской безопасности

|

Вызовы

|

Детализация

|

|

Технологические

барьеры

|

Различия в используемых

технологиях и платформах

|

|

Проблемы совместимости систем

| |

|

Недостаточный уровень защиты от

новых видов угроз

(атаки с использованием ИИ) | |

|

Регуляторные различия

|

Различия в законодательстве и

нормативно-правовой базе

|

|

Проблемы юрисдикции при

трансграничных инцидентах

| |

|

Отсутствие единых стандартов и

протоколов обмена информацией

| |

|

Геополитические риски

|

Геополитическая турбулентность

|

|

Международные санкции

| |

|

Интенсивно меняющаяся конъюнктура

| |

|

Риски вторичных санкций

| |

|

Организационные и кадровые

проблемы

|

Недостаток квалифицированных

специалистов в обеих странах

|

|

Языковой барьер и культурные

различия

| |

|

Отсутствие эффективных механизмов

координации и взаимодействия

| |

|

Проблемы доверия и баланс

интересов

|

Опасения по поводу

конфиденциальности и безопасности передаваемой информации

|

|

Недостаточный уровень доверия

между организациями, компаниями и ведомствами

| |

|

Бюрократические барьеры

| |

|

Перспективы

| |

|

1. Углубление интеграции платежных

систем

| |

|

2. Развитие цифровых валют центральных

банков (ЦВЦБ/CBDC) и их взаимодействие

| |

|

3. Создание новых совместных финансовых

инструментов и платформ

| |

|

4. Усиление сотрудничества в области

кибербезопасности и противодействия финансовым преступлениям

| |

|

5. Расширение сотрудничества в рамках

БРИКС и других многосторонних форматов

| |

|

6. Потенциал для создания новой

архитектуры глобальной финансовой безопасности

| |

Из представленного материала (табл. 1) видно: российско-китайское сотрудничество в сфере банковской безопасности сталкивается с комплексом проблем. К основным препятствиям относятся технологическая несовместимость, отсутствие единых стандартов и протоколов безопасности, влияние международных санкций и нестабильная геополитическая обстановка. Нехватка квалифицированных специалистов, языковые и культурные различия, низкий уровень доверия и бюрократические сложности негативно отражаются на партнерстве между странами. В связи с этим текущая ситуация обуславливает:

– гармонизацию технологических стандартов и разработку совместимых платформ;

– создание единой нормативно-правовой базы и механизмов разрешения трансграничных споров;

– разработку стратегий оптимизации геополитических рисков и адаптации к международной обстановке;

– инвестиции в развитие компетенций персонала, преодоление языковых и культурных барьеров;

– укрепление доверия между партнерами и создание прозрачных механизмов обмена информацией и координации мер по обеспечению безопасности.

Перспективы партнерства России и Китая в сфере банковской безопасности представляют значительный потенциал, охватывая широкий спектр направлений, способных не только обеспечить устойчивость, развитие и безопасность национальных финансовых систем, но и оказать существенное влияние на формирование глобальной финансовой парадигмы.

Одной из ключевых областей является углубление интеграции платежных систем. В условиях растущего геополитического давления и стремления к снижению зависимости от западной финансовой инфраструктуры, взаимосвязь между российскими и китайскими платежными системами обеспечит непрерывность трансграничных платежей, расширит возможности для туристов и граждан, создаст альтернативу доминирующим глобальным системам.

Развитие и использование ЦВЦБ представляет еще одно перспективное направление. Обе страны активно исследуют и внедряют ЦВЦБ, что может привести к созданию трансграничных платежных решений на основе ЦВЦБ, снижению зависимости от доллара США в международных расчетах, повышению эффективности финансового мониторинга и мер по борьбе с отмыванием денег [4; 28].

Разработка новых совместных финансовых инструментов и платформ выступает логическим продолжением интеграционных процессов, в частности: развития российско-китайских инвестиционных фондов, создания платформ для торговли цифровыми активами и общих систем кредитования и торгового финансирования.

В условиях разнообразия киберугроз крайне важно укреплять сотрудничество в области кибербезопасности и борьбы с финансовыми преступлениями. Это включает в себя обмен информацией об угрозах и уязвимостях, разработку и внедрение инновационных технологий безопасности, а также координацию усилий по борьбе с трансграничными финансовыми правонарушениями.

Расширение сотрудничества в рамках БРИКС и других многосторонних форматов придает российско-китайскому партнерству глобальный характер. В БРИКС уже существуют такие механизмы, как Новый банк развития (НБР) и Пул условных валютных резервов (ПУВР), которые могут быть использованы для финансирования совместных инфраструктурных и инвестиционных проектов, разработки общих стандартов и нормативных подходов, содействия дедолларизации и создания альтернативных платежных механизмов [27].

В совокупности, все вышеперечисленные направления способствуют формированию иной архитектуры глобальной финансовой безопасности. Российско-китайское сотрудничество способно стать катализатором формирования безопасной, справедливой и устойчивой мировой финансовой системы, создания альтернативных механизмов управления глобальными финансами и экономической независимости стран [9].

Выводы и рекомендации

Банковская безопасность – это комплекс мер с применением технологий, ориентированных на защиту финансовых учреждений от киберугроз, мошенничества и других потенциальных рисков. Партнерство между Россией и Китаем в области банковской безопасности развивается на фоне общих вызовов, включая кибератаки, санкционные ограничения и необходимость обеспечения устойчивости национальных финансовых институтов. Обе страны активно сотрудничают как в рамках международных организаций (например, БРИКС), так и посредством двусторонних соглашений, направленных на повышение финансовой стабильности и безопасности.

Концепция доступности с точки зрения банковской безопасности относится к способности финансовых инфраструктур беспрепятственно взаимодействовать, оперативно обмениваться данными и обеспечивать бесперебойные транзакционные потоки. В контексте углубления российско-китайских связей этот параметр включает в себя развитие альтернативных каналов платежей, инновационные проекты в области цифровых финансов и оптимизацию правовой базы. Сравнительный анализ показателей доступности банковских систем России и Китая продемонстрировал значительные различия по масштабу, профилю риска, роли государства и присутствию иностранных банков.

Концепция стабильности в аспекте банковской безопасности отражает устойчивость финансовых систем к дестабилизирующим факторам как внешним, так и внутренним. В рамках российско-китайского сотрудничества ключевое внимание уделяется комплексной защите от киберугроз, укреплению механизмов мониторинга и управления рисками, синхронизации действий относительно внешних вызовов (санкционного давления, глобальной экономической нестабильности). Анализ показателей стабильности российской и китайской банковских систем выявил отличия, обусловленные макроэкономическими условиями, уровнями риска и рыночной конкуренцией.

Основными вызовами конструктивного российско-китайского сотрудничества в сфере банковской безопасности выступают расхождения в нормативно-правовой базе, технологический разрыв и международные санкции. При этом существует огромный потенциал перспективного развития двусторонних отношений, к стратегическим направлениям которых относятся следующие области:

– создание общей финансовой платформы через интеграцию финансовых экосистем и использование цифровых валют;

– консолидированная борьба с киберугрозами;

– формирование нового финансового порядка.

Для преодоления идентифицированных препятствий и успешной реализации обозначенных стратегических целей в области сотрудничества России и Китая по вопросам банковской безопасности авторы предлагают комплекс взаимодополняющих рекомендаций:

1. Для достижения максимальной синергии и надежности технологических систем рекомендуется создать объединенные рабочие группы по стандартизации и совместимости финансовых технологий. В целях обеспечения безопасности цифровых банковских активов следует инвестировать в российско-китайские научно-исследовательские и опытно-конструкторские разработки в области информационной безопасности;

2. В нормативно-правовом контексте рекомендуется заключить двустороннее соглашение о сотрудничестве в области банковской кибербезопасности, гармонизации законодательства о защите данных клиентов и реагировании на инциденты;

3. В рамках организационно-кадрового блока рекомендуется реализовать образовательные программы и стажировки, создать сеть хабов по обмену знаниями и профессиональными навыками. Для обеспечения непрерывного диалога между финансово-банковскими структурами и оперативного решения возникающих вопросов следует сформировать механизм постоянно действующих рабочих групп, включающих представителей каждой из сторон;

4. Для формирования среды, способствующей повышению доверия и беспрепятственному обмену информацией, рекомендуется сосредоточиться на следующих инициативах: стандартизации коммуникационных процессов между регуляторами, формализации информационных потоков, обеспечении криптографической устойчивости, независимом аудите и верификации систем;

5. В целях оптимизации геополитических рисков рекомендуется сфокусироваться на областях, наименее подверженных санкционному давлению, разработать альтернативные механизмы финансирования и расчетов, использовать нейтральные платформы и форматы взаимодействия.

Источники:

2. Лаврушин О.И., Валенцева Н.И., Красавина Л.Н., Ларионова И.В., Поморина М.А., Травкина Е.В., Терновская Е.П., Соколинская Н.Э., Пантелеев И.А., Ковалева Н.А., Авис О.У. Банковские риски. / Учебное пособие. - Москва: ООО «Издательство «КноРус», 2023. – 362 c.

3. Статистика. Статистические показатели банковского сектора Российской Федерации. Банк России. [Электронный ресурс]. URL: https://cbr.ru/banking_sector/statistics/ (дата обращения: 10.03.2026).

4. Лев М.Ю., Болонин А.И., Ермоловская О.Ю., Лещенко Ю.Г. Институционально-технологические аспекты CBDC: конфиденциальность, безопасность, масштабируемость // Экономическая безопасность. – 2024. – № 5. – c. 1207-1224. – doi: 10.18334/ecsec.7.5.121077.

5. Исакова Э.Т., Танющева Н.Ю. Региональные особенности соблюдения требований FATF // Вестник международных организаций: образование, наука, новая экономика. – 2023. – № 2. – c. 151-177. – doi: 10.17323/1996-7845-2023-02-08.

6. Лев М.Ю., Лещенко Ю.Г., Вайвер Ю.М., Сазонова Е.С. Концептуализация глобального управления безопасностью в международных отношениях // Экономика, предпринимательство и право. – 2022. – № 10. – c. 2579-2600. – doi: 10.18334/epp.12.10.116497.

7. Лев М.Ю., Болонин А.И., Туруев И.Б., Лещенко Ю.Г. Концепция искусственного интеллекта в деятельности центральных банков: институциональные возможности // Экономическая безопасность. – 2024. – № 4. – c. 781-808. – doi: 10.18334/ecsec.7.4.120831.

8. Криворучко С.В., Медведева М.Б., Шуст П.М. Инфраструктурные риски цифровизации финансовых услуг // Финансовые рынки и банки. – 2024. – № 11. – c. 175-181.

9. Кузьмин В.А., Портанский А.П. США – Китай: фактор экономической безопасности усиливает геоэкономическую фрагментацию // Вестник международных организаций. – 2025. – № 1. – c. 7-30. – doi: 10.17323/1996-7845-2025-01-01.

10. Лев М.Ю. Макропруденциальная политика Банка России как фактор обеспечения финансово-экономической безопасности: дискуссионные вопросы // Банковские услуги. – 2024. – № 11. – c. 2-14. – doi: 10.36992/2075-1915_2024_11_2.

11. Лев М.Ю. Интегрированное таргетирование инфляции в контексте экономической безопасности: вопросы обеспечения ценовой и финансовой стабильности // Банковские услуги. – 2025. – № 2. – c. 9-21. – doi: 10.36992/2075-1915_2025_2_9.

12. Лев М.Ю., Лещенко Ю.Г. «Индикатор Баффетта» как инструмент оценки управления рыночной стабильностью и финансовой безопасностью стран БРИКС // Экономика, предпринимательство и право. – 2025. – № 10. – c. 7101-7126. – doi: 10.18334/epp.15.10.123965.

13. Лев М.Ю. Инструментарий монетарного суверенитета: исследование правил «Тейлора» в контексте экономической безопасности // Банковские услуги. – 2026. – № 2. – c. 2-14. – doi: 10.36992/2075-1915_2026_2_2.

14. Ленков И.Н. Особенности финансового рынка КНР и США: компаративный анализ // Финансы, деньги, инвестиции. – 2025. – № 1(93). – c. 3-10. – doi: 10.36992/2222-0917_2025_1_3.

15. Лещенко Ю.Г., Ермоловская О.Ю. Особенности регулирования интегрированной и функциональной моделей финансовых рынков: опыт Германии и Франции // Экономические отношения. – 2019. – № 4. – c. 2419-2432. – doi: 10.18334/eo.9.4.41430.

16. Лещенко Ю.Г. Анализ членства в международных финансово-экономических организациях с позиции укрепления экономической безопасности государства // Экономическая безопасность. – 2022. – № 3. – c. 853-870. – doi: 10.18334/ecsec.5.3.114900.

17. Лещенко Ю.Г. Китайские банки в процессе геоэкономической фрагментации // Grand Altai Research & Education. – 2024. – № 2(22). – c. 55-68.

18. Медведева М.Б., Жиженко Ю.П. Децентрализованные финансы в Китае: формирование экосистемы блокчейнов и цифровой юань // Банковские услуги. – 2023. – № 5. – c. 32-38. – doi: 10.36992/2075-1915_2023_5_32.

19. Медведева М.Б., Криворучко С.В. Открытый банкинг в регуляторной практике: подходы к развитию и решения безопасности // Экономическая безопасность. – 2025. – № 7. – c. 1889-1904. – doi: 10.18334/ecsec.8.7.123662.

20. Перская В.В., Эскиндаров М.А., Стародубцева Е.Б., Абрамов В.Л., Медведева М.Б., Мамедов Т.Н.О., Аржаев Ф.И., Зверева А.Д., Ткаченко А.А., Хомякова Л.И., Морковкин Д.Е. Мировая экономика и международные экономические отношения. / Учебное пособие. Том 2. Международные экономические отношения. - Москва: ООО Издательство «КУРС», 2025. – 296 c.

21. Лаврушин О.И., Соловьев В.И., Гобарева Я.Л., Золотарюк А.В., Косарев В.Е., Соколинская Н.Э., Макрушин С.В., Добриднюк С.Л. Основы банковских информационных систем и технологий. / Учебное пособие. - Москва: ООО «Издательство «КноРус», 2024. – 528 c.

22. Панова Г.С., Болонин А.И., Ярыгина И.З. Банки и банковский бизнес в глобальной экономике. / Монография. - Москва: Московский государственный институт международных отношений (университет) Министерства иностранных дел Российской Федерации, 2020. – 879 c.

23. Панова Г.С. Адаптационный потенциал банков в глобальной экономике // Банковские услуги. – 2023. – № 9. – c. 2-13. – doi: 10.36992/2075-1915_2023_09_2.

24. Панова Г.С., Шамсутдинова Э.Р. Цифровые финансовые экосистемы в России и за рубежом // Банковские услуги. – 2024. – № 4. – c. 11-20.

25. Попова И.М. Трансформация концепции справедливого перехода в повестке «Группы двадцати» // Вестник международных организаций: образование, наука, новая экономика. – 2025. – № 1. – c. 139-156. – doi: 10.17323/1996-7845-2025-01-08.

26. Рудакова О.С., Маркова О.М., Мартыненко Н.Н. Финансовые технологии в банках. / Учебное пособие. - Москва: ООО «Издательство «КноРус», 2024. – 310 c.

27. Руденко М.Н. Перспективы мировой резервной валюты в контексте сопоставления стратегических альтернатив БРИКС, положения US dollar и Bitcoin // Банковские услуги. – 2024. – № 10. – c. 38-46. – doi: 10.36992/2075-1915_2024_10_38.

28. Сахаров А.Г., Шелепов А.В. Политика КНР в сфере регулирования цифровых платформ // Вестник международных организаций. – 2024. – № 2. – c. 145-160. – doi: 10.17323/1996-7845-2024-02-08.

29. Акулинкин С.С., Криворучко С.В., Ризванова И.А., Пашковская И.В., Луняков О.В. Цифровые финансовые активы и технология блокчейн. - Москва: ООО «Издательство «КноРус», 2025. – 304 c.

30. Lev M.Y., Leshchenko Y.G. International reserves of the bank of Russia in the system of the state's economic security // Journal of Advanced Research in Dynamical and Control Systems. – 2020. – p. 876-888. – doi: 10.5373/JARDCS/V12SP4/20201557.

31. Money and Banking Statistics. People´s Bank of China. [Электронный ресурс]. URL: https://www.pbc.gov.cn/diaochatongjisi/116219/116319/4780803/4780805/index.html (дата обращения: 10.03.2026).

32. Money and Banking Statistics. People´s Bank of China. [Электронный ресурс]. URL: https://www.pbc.gov.cn/diaochatongjisi/116219/116319/5225358/5225360/index.html (дата обращения: 10.03.2026).

33. Money and Banking Statistics. People´s Bank of China. [Электронный ресурс]. URL: https://www.pbc.gov.cn/diaochatongjisi/116219/116319/5570903/5570886/index.html (дата обращения: 10.03.2026).

34. Lev M. Yu., Medvedeva M.B., Leshchenko Yu. G., Perestoronina E.A. Spatial analysis of financial Indicators Determining the level of Ensuring the economic Security of Russia // Экономика и управление: проблемы, решения. – 2021. – № 1(109). – p. 21-34. – doi: 10.36871/ek.up.p.r.2021.01.02.002.

Страница обновлена: 16.07.2026 в 10:34:27

Download PDF | Downloads: 12

Russian-Chinese cooperation in banking security: accessibility and stability indicators as key factors

Lev M.Y., Bolonina S.E.Journal paper

Economic security

Volume 9, Number 3 (March 2026)

Abstract:

The article examines Russian-Chinese cooperation in banking security. The theoretical basis in this area has been updated. The constituent elements of the concept of banking security are detailed; and models of international partnership in this area are considered. In the context of ensuring the security of banking systems, the concepts of accessibility and stability are discussed.

The fundamental indicators of accessibility and stability of banking products and services and their role in strengthening Russian-Chinese cooperation in ensuring the security of banking activities are analyzed. The analysis made it possible to identify challenges and promising areas for the development of relations between the countries in the field under study.

In conclusion, the article provides recommendations aimed at strengthening cooperation between Russia and China in banking security.

Keywords: Russian-Chinese cooperation, banking security, indicators of accessibility and stability of the banking system, financial infrastructure, risks, technologies

Funding:

The research has been carried out under the public R&D contract "Changing the institutional foundations of the economic security of the Russian Federation in new conditions." R&D No. 075-00448-24-00.

JEL-classification: G20, G21, G32

References:

Akulinkin S.S. (2025). Cross-Border Payment Infrastructure Based on Distributed and Centralized Ledger Technologies. MIR (Modernization. Innovation. Research). 16 (3). 470-487. doi: 10.18184/2079-4665.2025.16.3.470-487.

Akulinkin S.S., Krivoruchko S.V., Rizvanova I.A., Pashkovskaya I.V., Lunyakov O.V. (2025). Digital financial assets and blockchain technology Moscow: OOO «Izdatelstvo «KnoRus».

Isakova E.T., Tanyuscheva N.Yu. (2023). Regional Features of Compliance with FATF Requirements. Vestnik mezhdunarodnyh organizatsiy: obrazovanie, nauka, novaya ekonomika. 18 (2). 151-177. doi: 10.17323/1996-7845-2023-02-08.

Krivoruchko S.V., Medvedeva M.B., Shust P.M. (2024). Infrastructure Risks of Digitalization of Financial Services. Finansovye rynki i banki. (11). 175-181.

Kuzmin V.A., Portanskiy A.P. (2025). Us-China: Economic Security Factor Amplifies Geo- Economic Fragmentation. Vestnik mezhdunarodnyh organizatsiy. 20 (1). 7-30. doi: 10.17323/1996-7845-2025-01-01.

Lavrushin O.I., Solovev V.I., Gobareva Ya.L., Zolotaryuk A.V., Kosarev V.E., Sokolinskaya N.E., Makrushin S.V., Dobridnyuk S.L. (2024). Fundamentals of banking information systems and technologies Moscow: OOO «Izdatelstvo «KnoRus».

Lavrushin O.I., Valentseva N.I., Krasavina L.N., Larionova I.V., Pomorina M.A., Travkina E.V., Ternovskaya E.P., Sokolinskaya N.E., Panteleev I.A., Kovaleva N.A., Avis O.U. (2023). Banking risks Moscow: OOO «Izdatelstvo «KnoRus».

Lenkov I.N. (2025). Features of the Financial Market of China and the United States: Comparative Analysis. Finansy, dengi, investitsii. (1(93)). 3-10. doi: 10.36992/2222-0917_2025_1_3.

Leschenko Yu.G. (2022). Analysis of membership in international financial and economic organizations from the standpoint of strengthening the economic security of the state. Economic security. 5 (3). 853-870. doi: 10.18334/ecsec.5.3.114900.

Leschenko Yu.G. (2024). Chinese banks in the process of geoeconomic fragmentation. Grand Altai Research & Education. (2(22)). 55-68.

Leschenko Yu.G., Ermolovskaya O.Yu. (2019). Features of regulation of integrated and functional models of financial markets: the experience of Germany and France. Journal of International Economic Affairs. 9 (4). 2419-2432. doi: 10.18334/eo.9.4.41430.

Lev M. Yu., Medvedeva M.B., Leshchenko Yu. G., Perestoronina E.A. (2021). Spatial analysis of financial Indicators Determining the level of Ensuring the economic Security of Russia Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (1(109)). 21-34. doi: 10.36871/ek.up.p.r.2021.01.02.002.

Lev M.Y., Leshchenko Y.G. (2020). International reserves of the bank of Russia in the system of the state's economic security Journal of Advanced Research in Dynamical and Control Systems. 12 876-888. doi: 10.5373/JARDCS/V12SP4/20201557.

Lev M.Yu. (2024). Macroprudential policy of the bank of Russia as a factor in ensuring financial and economic security: controversial issues. Banking services. (11). 2-14. doi: 10.36992/2075-1915_2024_11_2.

Lev M.Yu. (2025). Integrated inflation targeting in the context of economic security: issues of ensuring price and financial stability. Banking services. (2). 9-21. doi: 10.36992/2075-1915_2025_2_9.

Lev M.Yu. (2026). The Toolkit of Monetary Sovereignty: An Examination of Taylor Rules in the Context of Economic Security. Bankovskie uslugi. (2). 2-14. doi: 10.36992/2075-1915_2026_2_2.

Lev M.Yu., Bolonin A.I., Ermolovskaya O.Yu., Leschenko Yu.G. (2024). Institutional and technological aspects of CBDC: confidentiality, security and scalability. Economic security. 7 (5). 1207-1224. doi: 10.18334/ecsec.7.5.121077.

Lev M.Yu., Bolonin A.I., Turuev I.B., Leschenko Yu.G. (2024). The concept of artificial intelligence in the activities of central banks: institutional opportunities. Economic security. 7 (4). 781-808. doi: 10.18334/ecsec.7.4.120831.

Lev M.Yu., Leschenko Yu.G. (2025). The Buffett Indicator as a tool for assessing the management of market stability and financial security in the BRICS countries. Journal of Economics, Entrepreneurship and Law. 15 (10). 7101-7126. doi: 10.18334/epp.15.10.123965.

Lev M.Yu., Leschenko Yu.G., Vayver Yu.M., Sazonova E.S. (2022). Conceptualization of global security management in international relations. Journal of Economics, Entrepreneurship and Law. 12 (10). 2579-2600. doi: 10.18334/epp.12.10.116497.

Medvedeva M.B., Krivoruchko S.V. (2025). Open banking in regulatory practice: approaches to development and security solutions. Economic security. 8 (7). 1889-1904. doi: 10.18334/ecsec.8.7.123662.

Medvedeva M.B., Zhizhenko Yu.P. (2023). Decentralized finance in China: the formation of the blockchain ecosystem and the digital yuan. Banking services. (5). 32-38. doi: 10.36992/2075-1915_2023_5_32.

Money and Banking StatisticsPeople´s Bank of China. Retrieved March 10, 2026, from https://www.pbc.gov.cn/diaochatongjisi/116219/116319/4780803/4780805/index.html

Money and Banking StatisticsPeople´s Bank of China. Retrieved March 10, 2026, from https://www.pbc.gov.cn/diaochatongjisi/116219/116319/5225358/5225360/index.html

Money and Banking StatisticsPeople´s Bank of China. Retrieved March 10, 2026, from https://www.pbc.gov.cn/diaochatongjisi/116219/116319/5570903/5570886/index.html

Panova G.S. (2023). Adaptive potential of banks in the global economy. Banking services. (9). 2-13. doi: 10.36992/2075-1915_2023_09_2.

Panova G.S., Bolonin A.I., Yarygina I.Z. (2020). Banks and Banking in the Global Economy Moscow: Moskovskiy gosudarstvennyy institut mezhdunarodnyh otnosheniy (universitet) Ministerstva inostrannyh del Rossiyskoy Federatsii.

Panova G.S., Shamsutdinova E.R. (2024). Digital Financial Ecosystems in Russia and Abroad. Bankovskie uslugi. (4). 11-20.

Perskaya V.V., Eskindarov M.A., Starodubtseva E.B., Abramov V.L., Medvedeva M.B., Mamedov T.N.O., Arzhaev F.I., Zvereva A.D., Tkachenko A.A., Khomyakova L.I., Morkovkin D.E. (2025). World economy and international economic relations Moscow: OOO Izdatelstvo «KURS».

Popova I.M. (2025). The Transformation of the G20’ Just Transition Agenda. Vestnik mezhdunarodnyh organizatsiy: obrazovanie, nauka, novaya ekonomika. 20 (1). 139-156. doi: 10.17323/1996-7845-2025-01-08.

Rudakova O.S., Markova O.M., Martynenko N.N. (2024). Financial technologies in banks Moscow: OOO «Izdatelstvo «KnoRus».

Rudenko M.N. (2024). Prospects for a global reserve currency in the context of a comparison of BRICS strategic alternatives, the position of the US dollar and bitcoin. Banking services. (10). 38-46. doi: 10.36992/2075-1915_2024_10_38.

Sakharov A.G., Shelepov A.V. (2024). China's policy on regulating digital platforms. International organisations research journal. 19 (2). 145-160. doi: 10.17323/1996-7845-2024-02-08.