Разработка и внедрение имитационной модели прогнозирования технологических инвестиций на высокотехнологичном предприятии

Шолох Л.С.1 ![]()

1 Институт экономики Уральского отделения Российской академии наук, Екатеринбург, Россия

Скачать PDF | Загрузок: 26

Статья в журнале

Информатизация в цифровой экономике (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89208873

Аннотация:

Статья посвящена решению актуальной проблемы повышения обоснованности долгосрочных инвестиционных решений на высокотехнологичных промышленных предприятиях, функционирующих в условиях высокой неопределенности и нелинейности технологических изменений. Критический анализ традиционных подходов к инвестиционному планированию выявил их ключевой недостаток - ориентацию на линейные сценарии, неспособные адекватно отразить динамику и взаимосвязи в сложной производственно-финансовой системе. В качестве методологического инструмента предлагается авторская имитационная системно-динамическая модель, разработанная в среде AnyLogic. Модель интегрирует блоки операционного прогнозирования, управления ликвидностью, финансирования НИОКР и стратегических инвестиций, а также стресс-тестирования. Её ядром является концепция адаптивного инвестиционного прогнозирования, основанная на вероятностной логике и портфельном анализе проектов с дифференцированными профилями риска. В ходе апробации подтверждена работоспособность модели и её способность проводить многовариантный сценарный анализ влияния ключевых внешних (валютно-инфляционная динамика, доступность финансирования) и внутренних (структура денежных потоков, политика авансирования и дивидендов) факторов на инвестиционный потенциал предприятия. Реализованный анализ чувствительности позволил ранжировать факторы по степени воздействия на ключевой показатель остаток свободных денежных средств. Практическая значимость исследования заключается в создании гибкого инструментария для менеджмента, позволяющего наглядно оценивать финансовые последствия управленческих решений, оптимизировать распределение ресурсов между типами проектов и повышать устойчивость инвестиционной стратегии предприятия в рамках парадигмы адаптивного развития.

Ключевые слова: имитационное моделирование, системная динамика, технологические инвестиции, прогнозирование, высокотехнологичное предприятие, адаптивное управление, сценарный анализ

Финансирование:

Исследование выполнено в рамках государственного задания Минобрнауки РФ для Института экономики УрО РАН на период 2024-2026 гг. № 0327-2024-0010.

JEL-классификация: C53, C63, G31, O32

Введение

В условиях усиления глобальной конкуренции и высокой волатильности внешней среды эффективное управление технологическими инвестициями становится важным фактором устойчивого развития высокотехнологичных промышленных предприятий. Традиционные методы инвестиционного планирования, опирающиеся на дисконтирование денежных потоков в рамках детерминированных сценариев, зачастую оказываются недостаточно гибкими для отражения нелинейных взаимосвязей и многовариантности будущего [8, 9]. Такие методы, как правило, рассматривают инвестиционный поток изолированно, не учитывая в полной мере его влияние на общую ликвидность предприятия, конкурентную динамику портфеля проектов и обратные связи между инвестициями в развитие и текущей операционной деятельностью. Это приводит к принятию стратегических решений, не учитывающих полный спектр рисков и возможностей, связанных с длительным жизненным циклом высокотехнологичных продуктов, капиталоемкостью проектов и необходимостью балансировки между эксплуатацией существующего бизнеса и освоением новых направлений [12, 2].

Альтернативный подход связан с парадигмой адаптивного развития высокотехнологичного промышленного предприятия, которая базируется на интеграции современных концепций стратегической гибкости (способность предприятия оперативно корректировать свои цели, приоритеты и ресурсную конфигурацию в ответ на изменения внешней среды, сохраняя при этом общую направленность развития) [9], динамических способностей (комплекс организационных умений предприятия, включающих выявление, ассимиляцию и реконфигурацию ресурсов и компетенций для адаптации к изменениям рынка и технологий) [3] и организационной амбидекстрии (способность предприятия эффективно балансировать и одновременно вести деятельность по оптимизации существующего бизнеса и по исследованию и освоению новых возможностей для будущего роста) [17].

Философской основой этого тройного контура служит принцип антихрупкости, предполагающий не просто устойчивость к внешним шокам, а извлечение стратегических преимуществ из неопределенности [5]. Данный принцип реализуется через построение модульной, реконфигурируемой организационно-технологической организационной структуры, способной к быстрой трансформации без потери операционной целостности. В такой системе инвестиционное решение перестает быть разовым актом утверждения бюджета, а становится непрерывным процессом мониторинга, корректировки и перераспределения ресурсов.

В рамках такого подхода инвестиционное прогнозирование эволюционирует от статичного планирования к непрерывному процессу, основанному на вероятностной логике, портфельном анализе и сценарном моделировании [7].

Ключевым инструментом, позволяющим реализовать данный подход, выступает имитационное моделирование, и в частности, метод системной динамики, эффективный для анализа сложных систем с обратными связями и временными лагами [1, 19].

Целью данного исследования является разработка и апробация имитационной системно-динамической модели адаптивного прогнозирования для управления технологическими инвестициями на высокотехнологичном промышленном предприятии. В соответствии с целью сформулированы следующие гипотезы:

1. Деятельность высокотехнологичного предприятия, характеризующуюся наличием обратных связей и лагов между операционными, финансовыми и инвестиционными потоками, можно адекватно представить в виде системно-динамической модели, превосходящей по диагностическим возможностям традиционные методы прогнозирования.

2. Разработанная модель позволит количественно оценить влияние изменений ключевых внешних (курс валют, инфляция, МРОТ, условия кредитования) и внутренних (политика авансирования, дивидендов, структура проектов) факторов на инвестиционный потенциал предприятия, обеспечивая основу сценарного анализа.

3. Интеграция в модель дифференцированных инвестиционных стратегий для различных типов проектов (флагманские, нишевые, интеграционные, эталонные, традиционные) повысит обоснованность решений по распределению финансовых ресурсов и управлению портфелем технологических инвестиций.

Научная новизна и практическая значимость работы заключается в формализации подхода к разработке имитационной модели высокотехнологичного предприятия, позволяющей проводить стресс-тестирование инвестиционных планов, оптимизировать ликвидность и моделировать долгосрочные последствия стратегических решений в условиях неопределенности. Предлагаемая модель служит цифровым двойником финансово-инвестиционного контура предприятия и позволяет безопасно верифицировать управленческие гипотезы до их реализации в реальности.

Методы и данные

Методологической основой исследования является системно-динамический подход, предложенный Дж. Форрестером и развитый в работах Р. Томпсона, М.К. Колай, С. Бьянки, М. Пейич-Баха, Ю. Се и Л. Се, а также российских ученых А.Н. Ткачева, М.В. Багдасарова, Р.Р. Асланбековой, М.Б. Беляевой, А.Д. Руденко, С.Г. Креневой [4, 6, 10, 11, 13 - 16, 18, 20]. Данный подход был выбран в связи с его преимуществами при моделировании сложных экономических систем с нелинейными обратными связями, накоплениями и запаздываниями, что в полной мере соответствует характеру финансово-инвестиционных процессов на высокотехнологичном промышленном предприятии. В отличие от дискретно-событийного моделирования, оптимального для логистических цепочек, или агент-ориентированного подхода, фокусирующегося на взаимодействии автономных субъектов, системная динамика позволяет смоделировать поведение показателей денежного потока и остатков денежных средств, как результат взаимодействия ее структурных элементов.

Разработка модели осуществлялась в среде имитационного моделирования AnyLogic, реализующей парадигму системной динамики. Процесс построения модели включал следующие этапы:

1. Анализ и отбор факторов. На основе анализа финансово-хозяйственной деятельности высокотехнологичного предприятия был сформирован перечень значимых внешних и внутренних факторов. К внешним отнесены: курс валют, индекс потребительских цен, индексы тарифов естественных монополий, динамика МРОТ, условия банковского кредитования. К внутренним - статьи бюджета движения денежных средств: выручка от реализации по проектам, целевые государственные субсидии, операционные расходы, инвестиционные расходы, финансовые расходы, выплаты дивидендов, прочие. Оценка тесноты связи между факторами и финансовым результатом предприятия проводилась с помощью корреляционно-регрессионного анализа. Для включения в модель фактор должен был демонстрировать статистически значимую связь с ключевыми финансовыми показателями (выручка, операционная прибыль, чистый денежный поток) за ретроспективный период не менее 3 лет.

2. Концептуализация и формализация. На основе выявленных причинно-следственных связей построена карта влияния факторов на основной накопитель модели – остаток денежных средств на счетах (cash). Определены уравнения для потоков, связывающих накопители. Модель формализована как динамическая система, описываемая уравнением:

![]()

где OI, FI, II – потоки доходов от операционной, финансовой и инвестиционной деятельности; OE, FE, IE – потоки расходов по соответствующим видам деятельности. Параметры уравнений (коэффициенты линейных регрессий) были оценены на основе исторических данных.

3. Структуризация модели. Модель включает в себя пять основных логических блоков:

- блок операционного прогнозирования (доходы/расходы от основной деятельности);

- блок управления ликвидностью (агрегация потоков, расчет свободного денежного остатка);

- блок финансирования НИОКР и долгосрочных инвестиций (обособленное моделирование стратегических вложений);

- блок финансовой деятельности (кредиты, займы, проценты);

- блок стресс-тестирования и анализа чувствительности (оценка влияния изменений ключевых параметров).

4. Программная реализация и калибровка. Модель реализована в AnyLogic с использованием элементов системной динамики: накопителей (прямоугольники), потоков (стрелки), динамических переменных и параметров. Калибровка коэффициентов в уравнениях потоков выполнена на основе исторических данных предприятия за предшествующий период. Адекватность модели проверялась путем сравнения смоделированных значений денежного потока за ретроспективный период с фактическими данными. Средняя ошибка аппроксимации не превысила 5%, что свидетельствует о высокой точности модели.

Для тестирования модели и проведения вычислительных экспериментов был реализован сценарный подход. Разработано дерево сценариев, включающее базовый сценарий (сохранение текущих тенденций) и альтернативные сценарии с варьированием таких параметров, как процент авансирования по проектам, доля прибыли, направляемая на дивиденды, прогнозная динамика МРОТ и курса валют. Сценарии формировались на основе экспертных оценок и анализа трендов макроэкономических показателей. Период моделирования установлен в 24 месяца с шагом в 1 месяц, что соответствует горизонту планирования и позволяет оценить среднесрочные эффекты.

Результаты и обсуждение

Исходные данные

Апробация имитационной модели осуществлялась на высокотехнологичном предприятии (ОКВЭД2: 72.1, 30.30), занимающемся как научными разработками, так и производством мелкосерийной продукции, на данных за период 2014-2024 годы. Формирование выручки предприятия детерминировано не регулярным потребительским спросом, а календарным планом исполнения, этапностью выполнения и условиями закрытия отдельных, зачастую уникальных, крупных контрактов.

Структура и логика имитационной модели

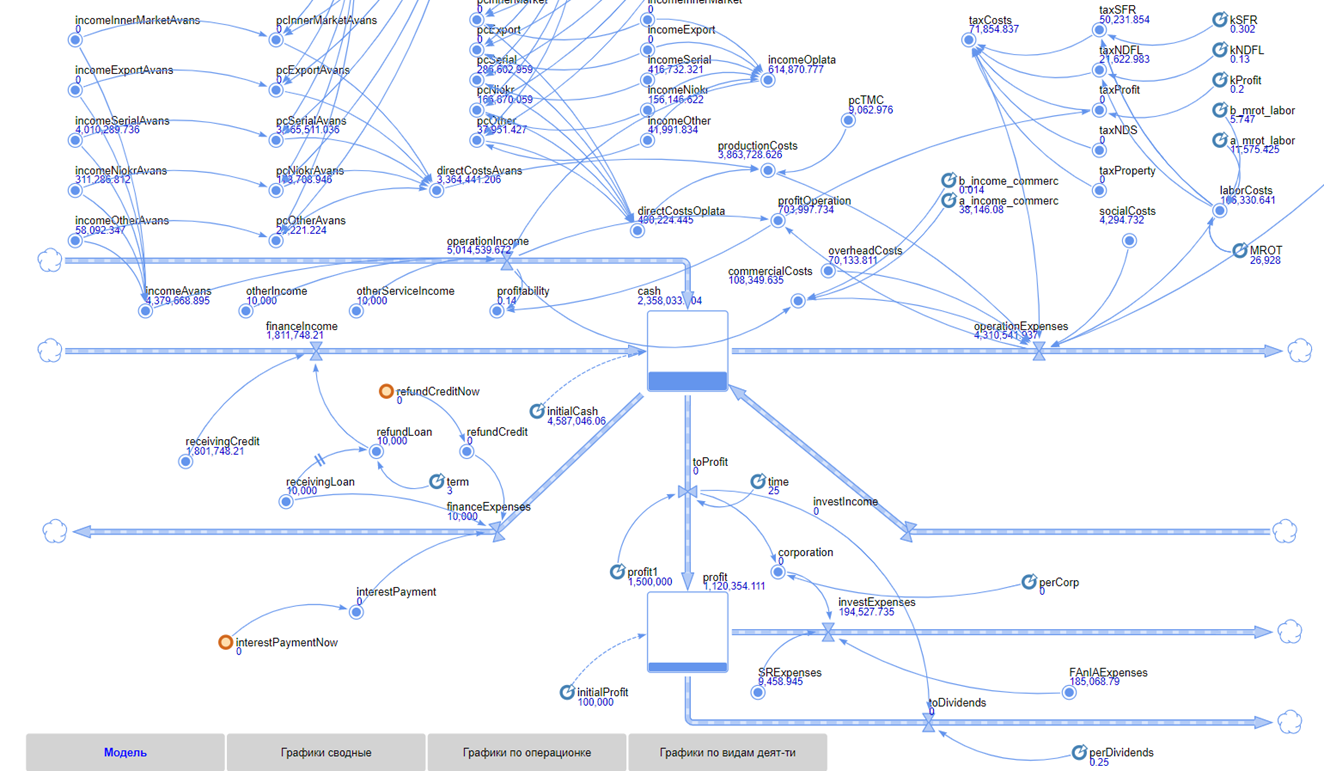

Разработанная модель визуализирует движение денежных потоков предприятия, концентрирующихся в ключевом накопителе - остатке денежных средств на счетах (cash). Архитектура модели (рисунок 1) отражает интеграцию пяти упомянутых блоков. Потоки операционных доходов (OperationIncome) формируются за счет поступлений от различных типов проектов, а также прочих источников. Потоки операционных расходов (OperationExpenses) детализированы по статьям: затраты на производство (зависящие от объема выручки по проектам), оплата труда (связь с динамикой МРОТ), накладные и коммерческие расходы, налоговые выплаты.

Особенностью модели является обособленное выделение инвестиционной деятельности. Расходы на НИОКР (SRExpenses), модернизацию основных средств (FAnIAExpenses) и развитие инфраструктуры (corporation) осуществляются не напрямую из операционного денежного потока, а из специального накопителя profit, который аккумулирует чистую прибыль предприятия. Это позволяет моделировать конкуренцию между стратегическими инвестициями в развитие и выплатой дивидендов акционерам (toDividends), размер которых задается параметром perDividends. Таким образом, в модель заложен фундаментальный управленческий компромисс между интересами развития (реинвестирование) и интересами собственников (доходность на вложенный капитал).

Рисунок 1 – Общий вид имитационной модели адаптивного прогнозирования инвестиций в среде AnyLogic при проведении эксперимента

Источник: составлено автором

Апробация модели и сценарный анализ

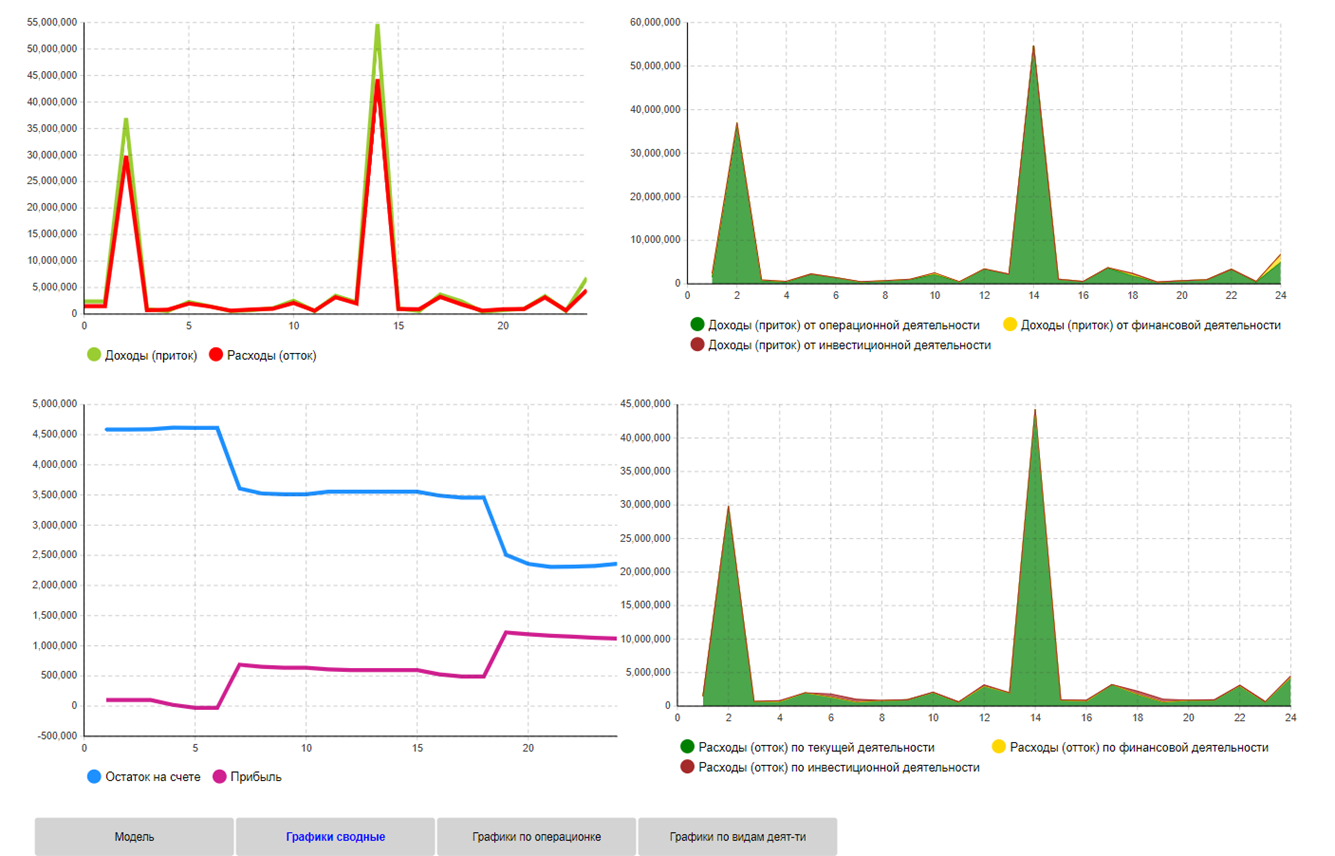

Запуск модели позволяет получить комплекс результатов, визуализированных в виде динамических графиков и таблиц. На рисунке 2 представлены сводные графики, отображающие общие притоки и оттоки денежных средств, а также динамику остатков денежных средств на счетах (cash) и средств числой прибыли (profit). Данные графики позволяют идентифицировать периоды кассовых разрывов, оценить достаточность генерируемого потока для финансирования инвестиций и проанализировать структуру доходов и расходов по видам деятельности. Важным преимуществом визуализации является возможность мгновенно увидеть кассовые разрывы, а именно месяц, в котором отток (красная линия) стабильно превышает приток (зеленая линия), что сигнализирует о необходимости привлечения краткосрочного финансирования или корректировки графика платежей.

Рисунок 2 – Сводные графики имитационной модели при проведении эксперимента

Источник: составлено автором

Для детального анализа операционной деятельности модель предоставляет декомпозицию поступлений и платежей по типам проектов и видам платежа (аванс, оплата по факту). Это позволяет оценить вклад каждого проектного направления в формирование ликвидности и чувствительность финансового результата к изменениям в условиях контрактации (например, к увеличению доли авансирования).

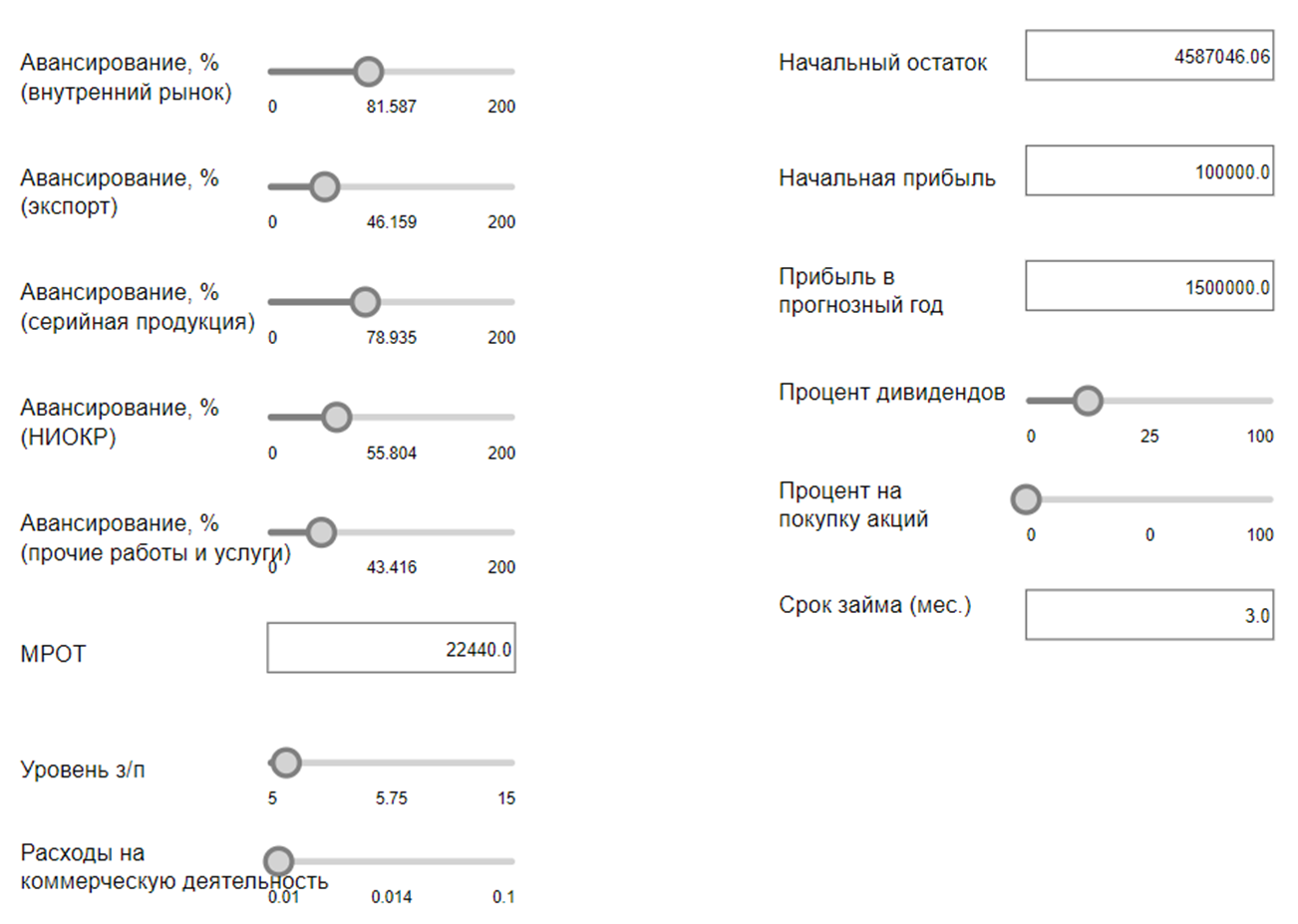

Ключевым элементом апробации стало сценарное прогнозирование. Через стартовое диалоговое окно (рисунок 3) пользователь может задавать параметры для различных сценариев.

Рисунок 3 – Стартовое окно имитационной модели

Источник: составлено автором

Были протестированы три базовых сценария: 1) «Инерционный» (сохранение текущих условий), 2) «Увеличение авансирования», 3) «Снижение авансирования». Результаты моделирования показали, что увеличение доли авансовых платежей от заказчиков (Сценарий 2) оказывает значимое положительное влияние на остаток денежных средств в краткосрочном периоде, снижая потребность в кредитовании для финансирования текущей деятельности. Однако в долгосрочной перспективе этот эффект нивелируется ростом соответствующих расходных авансов поставщикам. Сценарий 3, напротив, приводит к увеличению нагрузки на собственные оборотные средства. Данный вывод подчеркивает важность комплексного управления дебиторской и кредиторской задолженностью: преимущества от ужесточения условий для заказчиков могут быть сведены на нет необходимостью аналогичных условий со стороны собственных поставщиков ключевых компонентов.

Верификация модели и анализ чувствительности

Для проверки гипотезы о способности модели оценивать влияние факторов был проведен анализ чувствительности. Методом «одного фактора» варьировались ключевые входные параметры в диапазоне ±15% от базового значения, при этом фиксировалось изменение конечного остатка денежных средств (cash) на конец периода планирования (24 месяца). Результаты, сведенные в таблицу 1, позволяют ранжировать факторы по степени воздействия.

Таблица 1 – Результаты анализа чувствительности ключевых факторов модели

|

Фактор

|

Направление воздействия на остаток денежных средств (cash)

|

Степень влияния (изменение cash при ±15% изменении фактора)

|

Комментарий

|

|

Объем выручки

по проектам

|

Прямая

|

Высокая (+18% /

-20%)

|

Основной драйвер операционного денежного потока.

Нелинейное влияние обусловлено эффектом масштаба на удельные затраты.

|

|

Доля

авансирования в выручке

|

Прямая (краткосрочно)

|

Средняя (+8% /

-10%)

|

Сильное положительное влияние в первые 6-8 месяцев, затем

стабилизация.

|

|

Уровень МРОТ

(и связанный с

ним ФОТ)

|

Обратная

|

Высокая (-22% / +19%)

|

Ключевая статья операционных расходов с почти линейным

воздействием.

|

|

Процентная

ставка

по кредитам

|

Обратная

|

Средняя (-7% /

+5%)

|

Влияние усиливается в сценариях с высокой долей заемного

финансирования.

|

|

Доля прибыли

на дивиденды (perDividends)

|

Обратная

|

Средняя (-9% / +11%)

|

Прямой вычет из накопителя profit, сокращающий объем

доступных для реинвестирования средств.

|

|

Курс валют

|

Двойственное

|

Высокая, но неоднозначная

|

Рост курса увеличивает рублевую выручку, но одновременно

повышает стоимость комплектующих

в валюте. Чистый эффект зависит от структуры контрактов.

|

По результатам анализа, приведенным в таблице 1, можно сделать вывод о том, что гипотеза 2 находит подтверждение. Модель позволяет количественно измерить и сравнить влияние разнородных факторов. Наибольшие риски для инвестиционного потенциала связаны с падением выручки и ростом затрат на труд. При этом управляемые внутренние параметры (политика авансирования и выплаты дивидендов) предоставляют менеджменту высокотехнологичного предприятия эффективные рычаги для краткосрочной и среднесрочной корректировки денежного потока.

Обсуждение результатов в контексте типов проектов и практической реализации

Разработанная модель позволяет увязать общие финансовые результаты высокотехнологичного предприятия с инвестиционными стратегиями, сформированными для различных типов проектов, выделенных на основе осей «технологичность - инновационность - адаптивность»:

- флагманские проекты (высокая технологичность и инновационность, низкая адаптивность): модель позволяет оценить долгосрочную нагрузку на денежный поток от радикальных инвестиций в НИОКР и уникальное оборудование, а также смоделировать сценарии привлечения стратегического финансирования (гранты, целевые займы). Критическим выводом для данного типа является необходимость «финансового буфера»: высокие стартовые инвестиции не генерируют отдачи в течение длительного времени, поэтому их финансирование не может осуществляться за счет операционного денежного потока от других проектов без риска дестабилизации;

- нишевые проекты (высокая инновационность и адаптивность, низкая технологичность): модель поддерживает оценку эффективности гибкого, поэтапного финансирования, показывая, как достижение контрольных точек проекта влияет на выделение дальнейших средств. Модель демонстрирует экономическую ценность методологий Agile и Stage-Gate: сокращение убытков от своевременного закрытия неудачных гипотез за счет малых инкрементальных вложений;

- интеграционные проекты (высокая технологичность и адаптивность, умеренная инновационность): модель демонстрирует, как инвестиции в гибкие производственные системы и цифровые платформы (ERP/MES) влияют на сокращение издержек и рост маржинальности, формируя устойчивый операционный денежный поток для финансирования других направлений. Данный тип проектов выступает в модели ключевым «донором» ликвидности для рискованных флагманских и нишевых инициатив.

- эталонные и традиционные проекты: модель помогает балансировать распределение прибыли между дивидендами (поддержание привлекательности для акционеров традиционных направлений) и реинвестированием в развитие эталонных и флагманских проектов. Через параметр perDividends можно найти компромисс, минимизирующий агентские конфликты.

Внедрение модели в практику управления требует не только технической, но и организационной адаптации. Модель может стать центральным элементом постоянного процесса стратегического финансового диалога между проектными менеджерами, финансовым управлением и топ-менеджментом. Её использование смещает фокус с обсуждения статичных бюджетов на совместное моделирование последствий различных стратегических выборов, способствуя формированию общего понимания рисков и возможностей.

Таким образом, гипотезы исследования находят подтверждение. Модель адекватно отражает системные взаимосвязи финансово-инвестиционных процессов (гипотеза 1). Она является эффективным инструментом для количественной оценки чувствительности инвестиционного потенциала к изменениям ключевых внешних и внутренних параметров (гипотеза 2). Интеграция в модель логики дифференцированного финансирования проектных типов обеспечивает более обоснованный подход к управлению портфелем технологических инвестиций (гипотеза 3).

Заключение

В результате проведенного исследования разработана и успешно апробирована имитационная системно-динамическая модель прогнозирования технологических инвестиций для высокотехнологичного промышленного предприятия. Модель реализует принципы адаптивного инвестиционного планирования, смещая фокус с детерминированного прогноза на анализ множества вероятных сценариев развития.

Основные научные и практические результаты работы заключаются в следующем:

1. Разработан и апробирован комплексный инструмент, интегрирующий в единый контур операционный прогноз, управление ликвидностью, стратегическое инвестирование и стресс-тестирование. Модель наглядно демонстрирует причинно-следственные связи между управленческими решениями, внешней средой и финансовым результатом. Научная новизна заключается в синтезе концепции адаптивного развития предприятия с методическим аппаратом системной динамики и ее применении к задаче управления портфелем разнородных технологических проектов.

2. Эмпирически подтверждена эффективность системно-динамического подхода для решения задач инвестиционного прогнозирования на уровне высокотехнологичного предприятия промышленности. Модель позволяет учесть нелинейности, обратные связи и временные лаги, характерные для высокотехнологичных производств. Проведенный анализ чувствительности выявил приоритетность факторов риска, показав, что наибольшую угрозу инвестиционной активности несет не внешняя конъюнктура, а внутренние дисбалансы в структуре затрат и политике распределения прибыли.

3. Практическая ценность модели заключается в её способности поддерживать принятие решений по оптимизации структуры денежных потоков, выбору инвестиционных приоритетов для различных типов проектов и формированию устойчивой финансовой стратегии в условиях неопределенности. Модель выступает в роли платформы для консенсуса между стратегическими, проектными и финансовыми подразделениями предприятия.

Направлениями дальнейшего развития модели могут стать: углубленная детализация блока управления рисками для оценки вероятностных распределений ключевых параметров, интеграция с элементами агент-ориентированного моделирования для отражения поведения проектных команд в рамках организационной структуры предприятия, а также адаптация модели для отраслевого и корпоративного уровня управления с целью оценки кооперационных взаимодействий и цепочек создания стоимости. Еще одним перспективным направлением является подключение модели к системам реального времени (ERP, BI) для создания цифрового двойника финансового контура предприятия, обеспечивающего непрерывный мониторинг, прогнозирование и планирование финансово-хозяйственной деятельности высокотехнологичного предприятия промышленности.

Источники:

2. Алиев Э. Управление проектами в высокотехнологичных секторах: оценка рисков и успешных стратегий реализации // Professional Bulletin: Economics and Management. – 2024. – № 2. – С. 34-37.

3. Андреева Т. Е., Чайка В. А. К дискуссии о сущности динамических способностей //Вестник Санкт-Петербургского университета. Менеджмент. – 2006. – №. 4. – С. 163-174.

4. Асланбекова, Р. Р., & Беляева, М. Б. (2015). Имитационная модель прогнозирования финансовых потоков предприятия. Вестник Пермского национального исследовательского политехнического университета. Электротехника, информационные технологии, системы управления, (13), 114-122.

5. Ахмедова Л. А., Сулейманова Д. А., Баташев Р. В. Антихрупкость как стратегия формирования конкурентных преимуществ предприятий в условиях неопределенности // Региональная и отраслевая экономика. – 2024. – № S2. – С. 50-56.

6. Бабина О. И. Обзор имитационных моделей в планировании на предприятии // Фундаментальные исследования. – 2015. – № 12-6. – С. 1173-1178.

7. Бунак В. А., Шолох Л. С. Бюджетирование как эффективная технология корпоративного управления финансами на предприятиях Оборонно-промышленного комплекса // Экономика и управление в машиностроении. – 2020. – № 4. – С. 4-8.

8. Вайсман Е. Д., Никифорова Н. С., Носова С. А. Концепция слабых рыночных сигналов в стратегическом управлении промышленного предприятия // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2019. – Т. 13. – № 3. – С. 145-153.

9. Виханский О. С., Воронина А. В. Гибкий подход как основа стратегического превосходства // Проблемы теории и практики управления. – 2025. – № 1. – С. 6-29.

10. Кренева, С. Г. (2020). Развитие методов анализа эффективности инвестиционных проектов в финансовом управлении компании на основе модели системной динамики. Инновационные технологии управления и права, (1), 50-55.

11. Руденко, А. Д. (2010). Системная динамика финансовых потоков производственного комплекса и модель расчета эффективности бизнеса. Bulletin of the South-Russian state technical University (NPI) Series Socio-economic Sciences, (1), 63-69.

12. Титов С. А., Титова Н. В. Гибридные методологии управления проектами как проявление организационной амбидекстрии // Управленческие науки. – 2022. – Т. 12. – № 2. – С. 55-67.

13. Ткачев, А. Н., & Багдасарова, М. В. (2014). Имитационное моделирование финансово-хозяйственной и производственной деятельности предприятий методами системной динамики. Современные проблемы науки и образования, (5), 371-371.

14. Харченко В. Л., Бассауэр А. А. Имитационные модели процессов технического обеспечения в среде моделирования AnyLogic с применением нечеткого, вероятностного и детерминированного подходов к моделированию неопределенности // Актуальные проблемы защиты и безопасности. – 2019. – С. 120-127.

15. Azar, A. T. (2012). System dynamics as a useful technique for complex systems. International Journal of Industrial and Systems Engineering, 10(4), 377-410.

16. Bianchi, C. (2002). Introducing SD modelling into planning and control systems to manage SMEs' growth: a learning‐oriented perspective. System Dynamics Review: The Journal of the System Dynamics Society, 18(3), 315-338.

17. Junni P., Sarala R. M., Taras V. A. S., Tarba S. Y. Organizational ambidexterity and performance: A meta-analysis // Academy of Management Perspectives. – 2013. – Т. 27. – № 4. – С. 299-312.

18. Thompson, R. (1986). Understanding cash flow: a system dynamics analysis. Journal of Small Business Management, 24(2), 23-30.

19. Vernadat, F. (2020). Enterprise modelling: Research review and outlook. Computers in Industry, 122, 103265.

20. Xie, Y., & Xie, L. (2008, October). Application of system dynamics to enterprise financial scenario planning. In 2008 4th International Conference on Wireless Communications, Networking and Mobile Computing (pp. 1-5). IEEE.

Страница обновлена: 16.07.2026 в 09:47:14

Download PDF | Downloads: 26

Development and implementation of a simulation model for forecasting technological investments in a high-tech company

Sholokh L.S.Journal paper

Informatization in the Digital Economy

Volume 7, Number 1 (January-March 2026)

Abstract:

The article is devoted to solving the urgent problem of increasing the validity of long-term investment decisions in high-tech industrial companies amid high uncertainty and non-linearity of technological changes. A critical analysis of traditional approaches to investment planning has revealed their key drawback, which is their focus on linear scenarios that fail to adequately reflect the dynamics and interrelationships in a complex production and financial system. As a methodological tool, the article proposes the simulation system-dynamic model developed in the AnyLogic environment. The model integrates operational forecasting, liquidity management, R&D and strategic investment financing, as well as stress testing. Its core is the concept of adaptive investment forecasting, based on probabilistic logic and portfolio analysis of projects with differentiated risk profiles. During the testing, the efficiency of the model and its ability to conduct a multivariate scenario analysis of the impact of key external (currency and inflation dynamics, availability of financing) and internal (cash flow structure, advance payment policy and dividends) factors on the investment potential of the enterprise were confirmed. The implemented sensitivity analysis allowed to rank the factors according to the degree of impact on the key indicator of the remaining available funds. The practical significance of the research lies in the creation of flexible management tools that make it possible to visually assess the financial consequences of management decisions, optimize the allocation of resources between project types and increase the sustainability of the company's investment strategy within the framework of the adaptive development paradigm.

Keywords: simulation modeling, system dynamics, technological investments, forecasting, high-tech company, adaptive management, scenario analysis

Funding:

The study was carried out as part of the state assignment of the Ministry of Science and Higher Education of the Russian Federation for the Institute of Economics of the Ural Branch of the Russian Academy of Sciences for the period 2024-2026, No. 0327-2024-0010.

JEL-classification: C53, C63, G31, O32

References:

Akberdina V.V., Sholokh L.S. (2026). Methodological tools for assessing the level of high-tech industry development. Journal of Economics, Entrepreneurship and Law. 16 (1). doi: 10.18334/epp.16.1.124505.

Akhmedova L.A., Suleymanova D.A., Batashev R.V. (2024). Antifragility as a Strategy for the Formation of Competitive Advantages of Enterprises in Conditions of Uncertainty. Regionalnaya i otraslevaya ekonomika. 50-56. doi: 10.47576/2949-1916.2024.65.79.006.

Aliev E. (2024). Project Management in High-Tech Sectors: Risk Assessment and Successful Implementation Strategies. Professionalnyy Vestnik: Ekonomika i upravlenie. (2). 29-32.

Andreeva T.E., Chayka V.A. (2006). To the discussion about the essence of dynamic abilities. Vestnik of Saint Petersburg University. (4). 163-174.

Aslanbekova R.R., Belyaeva M.B. (2015). Simulation Model for Predicting the Financial Streams of the Company. Vestnik Permskogo natsionalnogo issledovatelskogo politekhnicheskogo universiteta. Elektrotekhnika, informatsionnye tekhnologii, sistemy upravleniya. (13). 114-122.

Azar A.T. (2012). System dynamics as a useful technique for complex systems International Journal of Industrial and Systems Engineering. 10 (4). 377-410. doi: 10.1504/IJISE.2012.046298.

Babina O.I. (2015). The Review to Creation of Simulation Models in Planning at an Enterprise. Fundamentalnye issledovaniya. (12-6). 1173-1178.

Bianchi C. (2002). Introducing SD modelling into planning and control systems to manage SMEsʼ growth: a learning‐oriented perspective. System Dynamics Review The Journal of the System Dynamics Society. 18 (3). 315-338.

Bunak V.A., Sholokh L.S. (2020). Budgeting as an Effective Technology of Corporate Finance Governance at the Defense-Industrial Complex Enterprises. Ekonomika i upravlenie v mashinostroenii. (4). 4-8.

Junni P., Sarala R.M., Taras V.A.S., Tarba S.Y. (2013). Organizational ambidexterity and performance: A meta-analysis Academy of Management Perspectives. 27 (4). 299-312. doi: 10.5465/amp.2012.0015.

Kharchenko V.L., Bassauer A.A. (2019). Simulation models of technical support processes in the AnyLogic modeling environment using fuzzy, probabilistic and deterministic approaches to uncertainty modeling Current security and safety issues. 120-127.

Kreneva S.G. (2020). Development of methods for analyzing the effectiveness of investment projects in the financial management of the company based on the model of system dynamics. Innovatsionnye tekhnologii upravleniya i prava. (1(27)). 50-55.

Rudenko A.D. (2010). The systemic dynamics of financial flows of the production complex and the business efficiency calculation model. Vestnik Yuzhno-Rossiyskogo gosudarstvennogo tekhnicheskogo universiteta (NPI). Seriya: Sotsialno-ekonomicheskie nauki. (1). 63-69.

Thompson R. (1986). Understanding cash flow: a system dynamics analysis Journal of Small Business Management. 24 (2). 23-30.

Titov S.A., Titova N.V. (2022). Hybrid Project Management Methodologies as a Sign for Organizational Ambidexterity. Upravlencheskie nauki. 12 (2). 55-67. doi: 10.26794/2304-022X-2022-12-2-55-67.

Tkachev A.N., Bagdasarova M.V. (2014). Simulation of Financial and Industrial Activity of Enterprises by the Methods of System Dynamics. Sovremennye problemy nauki i obrazovaniya. (5). 371.

Vaysman E.D., Nikiforova N.S., Nosova S.A. (2019). The Concept of Weak Market Signals in Strategic Management at an Industrial Enterprise. Vestnik Yuzhno-Uralskogo gosudarstvennogo universiteta. Seriya: Ekonomika i menedzhment. 13 (3). 145-153. doi: 10.14529/em190314.

Vernadat F. (2020). Enterprise modelling: Research review and outlook Computers in Industry. 122 103265. doi: 10.1016/j.compind.2020.103265.

Vikhanskiy O.S., Voronina A.V. (2025). Agile approach as the basis of strategic superiority. Theoretical and Practical Aspects of Management. (1). 6-29.

Xie Y., Xie L. (2008). Application of system dynamics to enterprise financial scenario planning 4th International Conference on Wireless Communications, Networking and Mobile Computing.