Патентное налогообложение в мировой практике государственного управления развитием малого бизнеса и противодействия теневой экономике

Киреенко А.П.1 ![]() , Корняков М.В.1

, Корняков М.В.1 ![]() , Гутгарц Р.Д.1

, Гутгарц Р.Д.1 ![]() , Заорский Г.В.1

, Заорский Г.В.1 ![]()

1 Иркутский национальный исследовательский технический университет, Иркутск, Россия

Скачать PDF | Загрузок: 16

Статья в журнале

Теневая экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89250023

Аннотация:

В статье рассматривается патентное налогообложение как инструмент государственного регулирования малого бизнеса. Рассмотрен практический опыт применения данного режима и лучшие мировые практики, а также эмпирические исследования влияния патентного налогообложения на основные результаты деятельности малого бизнеса в разных странах. Исследование показало, что методы вмененного налогообложения изначально направленные на сокращение уклонения от уплаты налогов, могут создавать среду, в которой уклонение от уплаты налогов становится привлекательным или осуществимым. Таким образом, патентная система налогообложения малого бизнеса не только не устраняет возможности уклонения от налогообложения, но и создает новые. При этом она не является ни нейтральной, ни справедливой. Основными способами злоупотребления вмененным налогообложением являются искусственное разделение (дробление), искусственная самозанятость и занижение оборота для соответствия пороговым значениям. Для противодействия этим злоупотреблениям в мировой практике разработаны различные способы борьбы с недобросовестным использованием вмененного налогообложения, которые могут быть использованы и в России

Ключевые слова: управление экономическими системами, государственное управление, малый бизнес, патентное налогообложение, уклонение от уплаты налогов, дробление бизнеса, искусственная самозанятость, занижение оборота

JEL-классификация: D78, I28, L26, K34, J21

Введение

В 2026 году исполняется 30 лет с начала применения в Российской Федерации патентной системы налогообложения малого бизнеса. С 01.01.1996 года вступил в силу Федеральный закон от 29 декабря 1995 г. N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" дающий право организациям и индивидуальным предпринимателям перейти на упрощенную систему налогообложения и уплачивать взамен налоговых платежей стоимость патентов. С этого времени не прекращаются дискуссии о необходимости и эффективности наличия специальных налоговых режимов для малого бизнеса в целом и патентной системы налогообложения в частности.

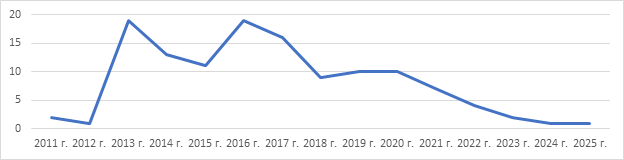

Пик интереса российских исследователей к теме патентной системы налогообложения был инициирован введением в действие патентной системы налогообложения как нового специального налогового режима (глава 26.5 НК РФ с 1 января 2013 года) и практически исчез после отмены ЕНВД в 2021 году. Поэтому основное количество статей появилось в преддверии введения – объясняя новый порядок налогообложения, и первые годы после, анализируя практику применения нового специального режима. Распределение статей посвященных патентной системе налогообложения в русскоязычном сегменте научных публикаций с 2011 по 2025 гг. представлен на рис.1.

Рис.1. Распределение статей посвященных

патентной системе налогообложения в русскоязычном сегменте научных публикаций

по годам

Рис.1. Распределение статей посвященных

патентной системе налогообложения в русскоязычном сегменте научных публикаций

по годам

Источник Составлено авторами по данным НЭБ E-Library https://www.elibrary.ru/querybox.asp Дата обращения 13.03.2026 г.

Большинство статей ограничиваются комментариями законодательства. Это как правило статьи студентов, а их больше половины всех публикаций (из 187 статей в е-Лайбрари более 100 статей в различных сборниках). Среди тем журнальных статей можно выделить следующие темы:

- анализом последствий применения системы для налогоплательщиков [5] и бюджета [4];

- региональные аспекты патентной системы [1,6,2];

- проблемы, с которыми сталкиваются предприниматели, применяющие эту систему [7];

- сравнением патентной системы и ЕНВД [3,8].

Специальные налоговое режимы в целом и патентная система налогообложения в частности, рассматриваются российскими авторами только с точки зрения их положительного влияния на сферу теневой экономики, как инструмент для вывода предпринимателей и самозанятых из теневого сектора, а обратное влияние патентной системы остается без должного внимания. Исправлению данной ситуации и посвящено настоящее исследование.

Патентная система налогообложения рассматривается обычно как разновидность так называемого вмененного налогообложения или «presumptive taxation». Вмененное, как и упрощенное налогообложение используются с целью поддержки малого и микробизнеса путем снижения его издержек на ведение учета, отчетности и соблюдение налогового законодательства. Аргументы за и против налоговых инструментов поддержки малого бизнеса, представленные в табл.1 за прошедшие 30 лет практически не изменились.

Таблица 1

Аргументы за и против особого порядка налогообложения малого бизнеса

|

В

пользу налоговых мер

|

Против налоговых мер

|

|

Эти меры обычно

приносят политические дивиденды

|

Не имеют

адресного характера и непрозрачны (в отличие от прямых субсидий), поэтому

часто используются не по назначению

|

|

Упрощение

налоговых правил для сокращения издержек налогового согласования является

одной из целей совершенствования налоговой системы

|

Снижение ставки

или полное освобождение от налога на прибыль, является действенным только при

наличии у организации прибыли, однако, малые предприятия первое время как

правило убыточны

|

|

Параметры налоговой системы обычно требуют немного времени на изменение, вследствие чего эти изменения можно использовать в конъюнктурных целях |

Могут

рассматриваться как несправедливые, если сравнивать мелких предпринимателей и

других налогоплательщиков

|

|

Меры,

направленные на поддержку инвестиций малых предприятий, могут приносить большие

потери налоговых доходов, чем объем инвестиций, которые они вызвали

|

Особое значение в обосновании особого налогообложения для малого бизнеса традиционно имеют издержки налогового согласования, так как, во-первых, они распределяются произвольно и носят регрессивный характер (доля таких издержек выше для мелких налогоплательщиков); во-вторых, большее бремя издержек порождает среди владельцев малого бизнеса негативную реакцию и стремление к сокрытию налогов как способу снижения этих издержек; в третьих, считается, что процесс уплаты налогов неприятен сам по себе, поэтому лишние материальные, физические и нервные издержки на выполнение этой «приятной обязанности» вызывают у налогоплательщиков дополнительное недовольство.

Также определенную роль имеют издержки противоположной стороны (издержки налогового администрирования). Ведение патентной системы налогообложения снижает нагрузку на налоговые органы в том случае, если они не справляются с растущим числом мелких налогоплательщиков.

При этом, некоторые аргументы в пользу налоговых мер, на самом деле, становятся аргументами против специальных налоговых режимов. Их введение обосновывалось в том числе и тем, что малый бизнес — это неграмотные или полуграмотные предприниматели. Современная цифровизация и рост уровня грамотности в мире делает эти аргументы не актуальными, но высокая популярность таких режимов среди избирателей делает их политически сложными для отмены.

Следует отметить, что основным аргументом, обосновывающим введения специальной системы налогообложения малого бизнеса в России, также было то, существующая в то время система налогообложения индивидуальных предпринимателей и малых предприятий требовала значительных с их стороны затрат на учетный процесс и нуждалась в немедленном упрощении. Кроме того, массовое уклонение от уплаты налогов в сфере малого бизнеса срочно требовало выработки каких-то простых и эффективных способов взимания налогов не требующих значительных затрат уже со стороны государства.

В данной статье рассматривается может ли патентное налогообложение являться эффективным способом сокращения уклонения от уплаты налогов и способствовать развитию малого бизнеса. Во второй части статьи рассматриваются эмпирические исследования влияния патентного налогообложения на основные результаты деятельности малого бизнеса в разных странах, далее анализируется практика применения данных режимов и лучшие мировые практики, проводится сравнительный анализ государственной политики в области совершенствования патентного налогообложения и на этой основе формулируются выводы о способах борьбы с недобросовестным использованием данного вида налогообложения.

Обзор исследования влияния патентного налогообложения на развитие малого бизнеса.

Рассмотрим эмпирические исследования в странах, применяющих минимальные вмененные налоги (табл.2).

Таблица 2

Эмпирические исследования результатов применения

минимального вмененного налогообложения

|

Автор

(год публикации) /Страна/ Анализируемый период (годы)

|

Вид

эмпирического анализа/ анализируемый показатель

|

Основные

результаты

|

|

Memon (2013) /

Пакистан /

2005–2008 [23] |

Анализ тенденций

регистрации налогоплательщиков

Соотношение налога к ВВП |

Нет

значительного роста

Снижение |

|

Haji Semboja (2015) Танзания 2008–2013 [16] |

Анализ тенденций

дохода от вмененного налога

|

Абсолютный рост,

но низкий вклад в общие налоговые доходы

|

|

Количество

налогоплательщиков вмененного налога

|

Рост абсолютного

числа; снижение доли вмененных налогоплательщиков

| |

|

Dube and Casale

(2016) Гана, Танзания, Замбия, Зимбабве 2010–2011 [14]

|

Анализ тенденций

дохода от вмененного налога

|

Абсолютный рост;

низкий вклад предполагаемых налогов в общие налоговые поступления

|

|

Mabwe и Chimanga (2018) Зимбабве 2009–2012 [21] |

Анализ тенденций доходов от предполагаемых вмененных налогов |

Увеличение

абсолютного значения. Нет доказательств вклада предполагаемых налогов в общие

собранные налоговые поступления

|

|

Danquah и Osei-Assibey (2018) Гана 2012–2013 [13] |

Оценка различий

между

потенциальным налогом и фактическим налоговым доходом в неформальном секторе |

Налоговый разрыв

38% от текущего ВВП Ганы (57 миллионов долларов США)

|

|

Анализ тенденций

налоговых поступлений

|

Нет роста

| |

|

Регистрация

налогоплательщиков

|

Нет

эффективности в выводе фирм из неформального сектора

| |

|

Fajnzylber и др. (2011) Бразилия 1996–1997 [15] |

Регрессионный

анализ

Количество зарегистрированных фирм |

рост 7,5 (уровень значимости 1%) |

|

Регистрация

микрофирм

|

рост 6,3%

(уровень значимости 1%)

| |

|

Налоговая

регистрация

|

рост 7,3%

(уровень значимости 1%)

| |

|

Налоговые

платежи

|

рост 3,1%

(уровень значимости 5%)

| |

|

Оценка разницы

разностей

Количество зарегистрированных фирм |

рост 6,4% (уровень значимости 5%) | |

|

Регистрация

микрофирм

|

рост 5,7%

(уровень значимости 5%)

| |

|

Налоговая

регистрация

|

рост 2,8%

(незначительно)

| |

|

Налоговые

платежи

|

рост 4,6%

(уровень значимости 1%)

| |

|

Брун и др.

(2016) Грузия 2008–2012 [10]

|

Регрессионный анализ

Количество новых фирм |

в 2011 г. рост 27–41%

(уровень значимости не менее 5%); в 2012 г. нет существенного увеличения

|

|

Соблюдение

законодательства

|

Сокращение в год

реформы

| |

|

Serbinenko

(2016) Украина 2009–2012 [27]

|

Анализ тенденций

расходов на соблюдение законодательства

|

Нет сокращения

|

Эмпирический анализ, проведенный в развивающихся странах, выявил бесполезность минимального вмененного налога для увеличения налоговых поступлений, стимулирования официальной регистрации фирм и добровольного соблюдения ими налогового законодательства. Эти результаты можно, с одной стороны, объяснить тем, что развивающиеся страны имеют ограниченные возможности для контроля налогов вообще, а не только вмененных налогов. С другой стороны, можно сделать общий для всех стран вывод о том, что сам по себе минимальный вмененный налог не помогает в борьбе с уклонением от уплаты налогов.

Установление порога соответствия при установлении патентного налогообложения может побудить компании разделять свою деятельность, чтобы оставаться подпадающими под определенный режим. Так, в исследовании Лю Л. и др. [20] проведенном в Великобритании, выявлено, что большую долю налогоплательщиков, не регистрирующихся как плательщики НДС, составляют налогоплательщики с уровнем доходов около порога регистрации. Насименто М. и Маттос Э. исследовав вопрос уменьшают ли более низкие налоги размер фирм по данным микропредпринимателей в Бразилии отмечают, что микропредприниматели манипулируют своими доходами, чтобы получить выгоду от льготного налогового режима [24]. Хупес и др. проанализировав реакции австралийских фирм на установление порога предоставления налоговой декларации сделали вывод, что фирмы управляют своим размером, чтобы оставаться ниже установленного порога и избежать раскрытия налоговой информации [17]. Климса Д. и Ульманн Р., исследовав налоговое поведение, зависящее от порога налогообложения и распределение фирм в Германии по размеру, выявили, что фирмы приближающиеся к порогу налогообложения предпочитают ликвидироваться, но не уплачивать налог [19]. Нурфаузи Э. А. и др. при изучении реакции фирм на пороговое значение налога на доход в Индонезии наблюдали резкое скопление как новых, так и существующих компаний на грани пороговых значений и перемещение капитала на связанные компании, чтобы избежать дополнительных налоговых издержек [25]. Исследование, проведенное в Японии, выявило, что фирмы, изначально имевшие заявленный капитал выше порогового значения, установленного новой налоговой системой, сокращают его до уровня порогового значения или ниже после объявления изменений в налогообложении, чтобы не платить налоги [18]. В Индии Чоудхари К. и Гупта Б. рассматривая динамику роста фирм вокруг налоговых порогов показали замедление роста декларируемых доходов с уровня ниже порогового значения при отсутствии соответствующего изменения в декларируемых расходах, что доказывает уклонение от налогообложения путем занижения доходов [11].

Таким образом, исследования, проведенные как в развитых, так и в развивающихся странах подтвердили занижение налогоплательщиками показателей деятельности и использование специальных налоговых режимов с целью избежания налогообложения.

Управление вмененным налогообложением в странах мировой практике

Вмененный доход понимается в широком смысле слова, в соответствии с английским presumptive (предполагаемый), как косвенный способ определения налоговых обязательств, иных, чем основанных на общепринятом учете [19].

Методы вменения многообразны (рис.1)

|

|

|

| ||

|

Оспоримые

|

|

|

|

|

|

|

|

|

Исключительные |

|

Дискреционные

|

Механические

(формальные)

|

Паушальные |

|

|

|

|

|

|

|

|

|

|

Процентные

|

|

|

|

|

|

Выручка |

Активы |

Доход

|

Потребление

|

Рис.1 Методы определения вмененного налога

Методы вмененного налогообложения, можно в целом разделить на две основные категории: оспоримые, когда налогоплательщик, не согласный с результатом применения метода, может апеллировать, доказывая, что его фактический доход, подсчитанный по обычным правилам налогового учета, меньше, чем вмененный. Неоспоримые на предполагают возможности оспорить вменение. Неоспоримые могут быть минимальными или исключительными (exclusive) - не меньше определенных по правилу вменения, даже если по обычным правилам налог выше. Также вмененные налоги можно разделить на определяемые косвенно и предполагаемые минимальные. Косвенные методы реконструируют доход налогоплательщиков на основе имеющихся показателей. В зависимости от того, в какой степени налоги устанавливаются по усмотрению налоговых органов вмененные налоги можно разделить на механические (формальные) и диcкреционные. Формальные методы не предусматривают возможности изменения суммы по решению налогового органа, а дискреционные - наоборот. Патент — это, по сути, предполагаемый минимальный налог в твердой сумме (паушальный). Он не является ни оспоримым, ни дискреционным.

Косвенные методы реконструируют доход налогоплательщиков на основе имеющихся показателей. Базой такой косвенной оценки может служить потенциальный доход (если его базой являются факторы производства) или на потребление (если база — уровень жизни (lifestyle)). Можно привести следующие примеры из мировой практики:

• Studi di Settore (Италия): использует декларации налогоплательщиков и дополнительную информацию для оценки налоговых обязательств.

• Redditometro (Италия): синтетический метод оценки, который сравнивает заявленный доход с расходной способностью налогоплательщика.

• Отчетная информация третьих лиц (Дания): использует данные третьих лиц для предварительного заполнения налоговых деклараций, что повышает достоверность информации.

Предполагаемые минимальные налоги предназначены для установления минимального налогового обязательства независимо от фактического уровня дохода. Примеры включают паушальные налоги, которые применяются одинаково ко всем налогоплательщикам в категории.

Наиболее распространенными являются налоги, основанные на определении потенциального оборота или валового дохода (рис.2). Рисунок показывает, что треть вмененных налоговых режимов основана на определении оборота, а треть предполагают уплату единого платежа без определения дохода.

Рис.2 Распространенность различных типов применяемых вмененных налогов Составлено на основе [17]

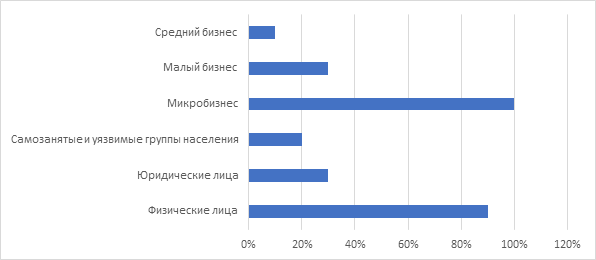

Также большинство вмененных режимов ориентированы на микробизнес и физических лиц (рис.3)

Рис.3 Типы бизнеса, на которые нацелено вмененное налогообложение (доля стран, предусматривающих вмененное налогообложение для разных типов бизнеса) Составлено на основе [17]

Большинство режимов позволяют предприятиям регистрироваться в рамках режима на неограниченный срок, при условии соблюдения установленных критериев. Некоторые режимы устанавливают период исключения при выходе из режима вмененного налогообложения; например, итальянский режим фиксированного налога и уругвайский режимы мононалога и минимального НДС предусматривают трехлетний период, в течение которого прекратившие применять режим предприятия не могут повторно использовать такой режим. Другие режимы приостанавливают действие режима, если предприятие становится неактивным. Некоторые режимы, предусматривают ограниченный период использования режима.

Патент, как и все методы вмененного налогообложения призван упростить сбор налогов и сократить уклонение от уплаты налогов, усложнив уклонение от уплаты налогов для налогоплательщиков, особенно в неформальном секторе. Однако сами вмененные методы могут непреднамеренно быть связаны с уклонением от уплаты налогов несколькими способами:

1. Фиксированные налоговые обязательства: многие системы вмененного налогообложения налагают одинаковые налоговые обязательства на разные уровни дохода, что противоречит принципу вертикального равенства. Это может побудить налогоплательщиков использовать стратегии уклонения от уплаты налогов, чтобы минимизировать свой налогооблагаемый доход, что приводит к парадоксу, когда простота, призванная сократить уклонение, может его провоцировать.

3. Административные недостатки: В развивающихся странах слабые возможности по обеспечению соблюдения законодательства означают, что вмененное налогообложение может стать скорее пожеланием, чем практической реальностью. Налоговые органы могут не иметь достаточных ресурсов для адекватного мониторинга и проверки соблюдения налогоплательщиками своих обязательств, что позволяет физическим лицам избегать налоговой сети, тем самым увеличивая возможности для уклонения от уплаты налогов.

4. Недостатки налога: Если вмененное налогообложение плохо разработано или не имеет четких границ перехода к стандартному налогообложению, это может привести к манипулированию отчетными доходами. Такие недостатки могут снизить предполагаемые эффекты сокращения уклонения от уплаты налогов и создать возможности для агрессивного налогового планирования (уклонения).

5. Стимулы оставаться неформальными: Если малые предприятия и самозанятые лица воспринимают вмененное налогообложение как неблагоприятное или обременительное, они могут предпочесть остаться в неформальной экономике. Так неэффективное вмененное налогообложение может подтолкнуть налогоплательщиков к уклонению от уплаты налогов, а не к их уплате.

6. Стимулы оставаться малыми: налогоплательщики, которые полностью способны соблюдать обычные правила, могут решить перейти на вмененный режим, если вмененное налоговое бремя ниже. Более того, если налоговое бремя в рамках вмененного режима значительно ниже налогового бремени, с которым налогоплательщик столкнется в случае роста и/или перехода на обычный режим, не будет финансовых стимулов для перехода. В результате налогоплательщики будут намеренно оставаться мелкими или манипулировать декларируемым доходом, оставаясь в пределах вмененного режима, чтобы продолжать получать выгоду от более низкого налогового бремени.

Таким образом, система вмененных минимальных налогов искажает поведение налогоплательщиков потенциально неэффективными способами, тем самым снижая добровольное соблюдение и приводя к злоупотреблению налоговой системой и размыванию (а не расширению) налоговых поступлений.

Проведенные Всемирным банком опросы налогоплательщиков свидетельствуют о том, что фиксированные налоговые режимы могут нанести значительный ущерб, подрывая базу общих или основанных на обороте налоговых режимов для малого бизнеса, что необходимо учитывать при анализе затрат и выгод этих режимов. В исследовании была собрана информация об использовании и злоупотреблении упрощенными режимами, а также данные о характеристиках фирм (размер, сектор, местоположение и т. д.). Упрощенные налоговые режимы МСП в странах, где проводилось исследование (Албании, Бурунди, Непале, Южной Африке, Украине и Йеменской Республике показало, что около трети налогоплательщиков злоупотребляют использованием этих режимов [3].

Данные исследования свидетельствуют о том, что риск злоупотребления фиксированным налоговым режимом увеличивается в следующих случаях:

- порог фиксированного налогового режима четко не определен или слишком высок;

- отсутствует промежуточный упрощенный налоговый режим для малого бизнеса, что вынуждает малый бизнес избегать роста, либо оставаясь ниже порогового показателя оборота, либо занижая оборот в отчетности.

Направленные на сокращение уклонения от уплаты налогов методы вмененного налогообложения, могут создавать среду, в которой уклонение от уплаты налогов становится привлекательным или осуществимым. Основными способами злоупотребления вмененным налогообложением являются искусственное разделение (дробление), искусственная самозанятость и занижение оборота для соответствия пороговым значениям.

Сравнительный анализ государственной политики в области совершенствования патентного налогообложения

В мировой практике разработаны различные способы борьбы с недобросовестным использованием вмененного налогообложения.

Чтобы избежать возможности уклонения от уплаты налогов путем дробления бизнеса, некоторые режимы устанавливают ограничения на количество предприятий или бизнес-единиц, которыми может владеть или управлять налогоплательщик. Другие режимы устанавливают порог для общего дохода, полученного всеми предприятиями, принадлежащими или управляемыми одним налогоплательщиком.

Вот несколько примеров:

• Требование владеть или управлять одним предприятием, или компанией исключительно, без филиалов. Это касается уругвайского мононалога и социального мононалога, режима налога с оборота в Южной Африке, мексиканских режимов RIF и RESICO и бразильского SIMEI.

• Режим фиксированного налога в Италии не позволяет зарегистрированным налогоплательщикам (т. е. некорпоративным микропредприятиям) владеть или управлять, напрямую или косвенно, компанией, работающей в том же секторе деятельности. Аналогично, не допускается одновременное участие в кооперативах, профессиональных ассоциациях или других семейных предприятиях.

• Аргентинский мононалог позволяет управлять одновременно не более чем тремя бизнес-единицами.

• Бразильский простой налог и колумбийский простой налог устанавливают порог соответствия вмененному налогу глобально, ко всем компаниям, которыми владеет или управляет налогоплательщик. Кроме того, компании, полученные в результате разделения, в течение последующих пяти лет не имеют права на применение вмененного режима.

Если в законодательстве не установлен предельный срок работы на вмененном налоговом режиме, предприятия, длительное время декларирующие оборот ниже порогового значения, находятся в группе риска. Если возможности для занижения оборота высоки, то высока и вероятность уклонения от уплаты налогов. Чтобы избежать этого риска, можно использовать другие показатели, которые коррелируют с доходом и которые трудно фальсифицировать, в качестве дополнения к критериям соответствия налоговому режиму.

Примеры:

• Аргентинский мононалог Monotax представляет собой хороший пример того, как интегрировать несколько показателей экономической деятельности в дизайн режима. Режим определяет одиннадцать категорий, которые зависят от годового оборота, площади бизнес-помещений, годового потребления электроэнергии, годовой уплаченной арендной платы и сектора деятельности. Налоговые платежи устанавливаются в соответствии с этими одиннадцатью категориями. Каждые шесть месяцев зарегистрированные налогоплательщики должны пересматривать эти параметры и при необходимости проводить их повторную категоризацию.

• Упрощенный режим налогообложения Коста-Рики устанавливает следующие ограничения: деятельность не может быть связана с эксплуатацией франшизы или товарного знака; разрешено только одно заведение, открытое для клиентов; стоимость активов не может превышать определенной суммы; а водители такси должны иметь только один служебный автомобиль.

• Уругвайский монотакс устанавливает ограничения по площади бизнес-помещения (не более 15 м2) и местоположению бизнес-помещений (расположение в торговых центрах не допускается); ограничение по стоимости активов, вовлеченных в экономическую деятельность.

Для предотвращения искусственных самозанятости также вводятся дополнительные критерии. Некоторые режимы устанавливают специальные положения, чтобы избежать регистрации работников с подчиненными трудовыми отношениями (хотя и не обязательно формализованными) в режиме, как если бы они были самозанятыми. Это касается бразильского SIMEI, колумбийского Simple, Micro-tax и микро-предпринимательского режима во Франции, тунисского режима Auto-entrepreneur, итальянского режима фиксированного налога и мексиканского RESICO.

Конкретные примеры заключаются в следующем:

• Итальянский режим фиксированного налога не позволяет налогоплательщику иметь в качестве своего основного клиента текущего или бывшего работодателя (или кого-либо, напрямую или косвенно связанного с этим работодателем).

• Мексиканский RESICO исключает использование самозанятых работников, которые получают доход, который можно отнести к категории «ассимилированный трудовой доход» (например, вознаграждение за управление, сборы, регулярно получаемые от компании и т. д.).

• В Венгерском законодательстве установено требование работать только с домохозяйствами в качестве клиентов, чтобы иметь право на режим, работа с компаниями не допускается.

Предотвратить занижение оборота для соответствия пороговым значениям при применении вмененного налогообложения достаточно сложно. Такие налоговые режимы должны иметь ограниченное время применения и в идеале, стимулировать налогоплательщиков переходить на обычный режим налогообложения. Для этого могут быть использованы два варианта построения налога:

- постепенная отмена режима;

- прогрессивность налогового режима.

В первом случае вмененное налогообложение изначально стимулирует регистрацию бизнеса, устанавливая в рамках режима сниженную налоговую ответственность, которая постепенно увеличивается с течением времени. Очень низкое налоговое бремя, когда налогоплательщик присоединяется к режиму, и постепенное его увеличение с течением времени для достижения желаемого уровня налогообложения используется в итальянском режиме фиксированного налога, мексиканском RIF и уругвайском режимах.

Например, итальянский режим устанавливает ставку 5% в течение первых пяти лет деятельности, а затем она увеличивается до 15%. Режим предусматривает несколько условий, чтобы гарантировать, что налогоплательщики не будут постоянно пользоваться сниженной ставкой.

В случае мексиканского RIF в течение первого года регистрации в режиме налогоплательщик получает 100%-ное снижение налогов, охватываемым режимом. Это снижение уменьшается на 10 процентных пунктов каждый год.

Уругвайские режимы предусматривают снижение налога на 75% в начале экономической деятельности, которое постепенно сокращается к третьего году деятельности (четвертого в случае социального мононалога), когда налог платится в полном обьеме.

Во втором случае, устанавливаются не дифференцированные ставки по категориям оборота, а прогрессивные налоговые ставки. Если режим основан на обороте, а целевая группа велика (т. е. порог приемлемости режима установлен на высоком уровне), может быть предпочтительнее включить некоторую прогрессивность, чтобы соблюдать принципы вертикальной справедливости и не удерживать предприятия от перехода на стандартную налоговую систему по мере приближения к пороговым значениям. Некоторые режимы (например, колумбийский простой и мексиканский RESICO) вводят прогрессивность, взимая дифференцированные налоговые ставки по категориям оборота.

Заключение

В целом, при рассмотрении и анализе патентной системы налогообложения налоговых выявляется несколько проблем:

• Сложность: хотя патент предполагает упрощенные правила по сравнению со стандартной налоговой системой, они часто сами по себе довольно сложны. Эта сложность принимает разные формы в разных режимах и странах и, как правило, ограничивает способность режимов охватывать малообеспеченных самозанятых работников и, следовательно, ограничивает способность патентного режима эффективно привлекать работников в формальную экономику.

• Налоговая неопределенность: правила часто и значительно меняются, создавая налоговую неопределенность и усложняя соблюдение налогового законодательства.

• Сфера действия слишком широка или слишком узка: некоторые режимы нацелены на разные типы бизнеса с очень разными возможностями. Например, малообеспеченные работники, работающие за свой счет и успешные фирмы или профессионалы облагаются одинаково в рамках патента. Одинаковый подход к этим различным типам бизнеса приводит к вертикальному неравенству и может подорвать роль стандартной налоговой системы, поскольку большое количество предприятий может попадать в сферу действия режима. С другой стороны, если патент узко ограничен определенным перечнем видов экономической деятельности, это может привести к горизонтальному неравенству, поскольку аналогичные предприятия могут по-разному облагаться налогом в зависимости от того, попадают ли они в сферу действия режима или нет.

Таким образом, патентная система налогообложения малого бизнеса не только не устраняет возможности уклонения от налогообложения, но и создает новые. При этом она не является ни нейтральной, ни справедливой.

Источники:

2. Брылева Е. И., Жабыко Л. Л., Малышева С. А. Патентная система налогообложения для малого и среднего бизнеса // Экономика и управление в XXI веке: тенденции развития. – 2015. – № 24. – c. 97-101.

3. Бычкова С. М., Макарова Н. Н., Суркова В. В. Патентная система налогообложения: анализ главных трендов и проблематика (региональный аспект) // Известия Международной академии аграрного образования. – 2022. – c. 78-83. – url: https://maaorus.ru/assets/files/journals/izvestiya-maao-vypusk-63.pdf#page=78.

4. Гринкевич А. М. Новая патентная система налогообложения: причины и последствия введения // Вестник Томского государственного университета. Экономика. – 2013. – № 1. – c. 89-95. – url: https://cyberleninka.ru/article/n/novaya-patentnaya-sistema-nalogooblozheniya-prichiny-i-posledstviya-vvedeniya.

5. Кущ Е. Н., Кобылатова М. Ф. Патентная система налогообложения: достоинства, недостатки и пути их решения // Мир науки, культуры, образования. – 2013. – № 6. – c. 29-31. – url: https://cyberleninka.ru/article/n/patentnaya-sistema-nalogooblozheniya-dostoinstva-nedostatki-i-puti-ih-resheniya.

6. Левина Т. А., Крупина Е. В. // Рязанский государственный радиотехнический университет. – 2014. – c. 287. – url: https://dblib.rsreu.ru/data/publications/183_text.pdf#page=287.

7. Маркина Ю. В., Владыкин И. Е., Мельник Н. А. Патентная система налогообложения как метод по выведению в легальный сектор экономики самозанятой категории граждан в Российской Федерации // Вестник экономики. – 2018. – № 2. – c. 33-40.

8. Семенова Г. Н. Патентная система налогообложения для индивидуальных предпринимателей // Вестник Государственного университета просвещения. Серия: Экономика. – 2019. – № 3. – c. 76-85.

9. Шкребела Е. // Научные труды Фонда Институт экономической политики им. ЕТ Гайдара. – 2000. – № 19. – c. 97-171. – url: https://www.iep.ru/files/text/Gaidar_IEP_monographs/malbiznes.pdf.

10. Bucci V. // Journal of Economic Surveys. – 2020. – № 2. – p. 372-397. – url: https://onlinelibrary.wiley.com/doi/10.1111/joes.12304.

11. Choudhary K., Gupta B. Dynamics of Firm Growth around Tax Thresholds: Evidence from India. – 2024. [Электронный ресурс]. URL: https://www.sciencedirect.com/science/article/pii/S0047272725002348 (дата обращения: 26.01.2026).

12. Coolidge J., Yilmaz F. Small Business Tax Regimes: What Surveys Reveal about Tax System Use and Abuse // Viewpoint: Public Policy for the Private Sector. – 2016.

13. Danquah M., Osei‐Assibey E. The extent and determinants of tax gap in the informal sector: Evidence from Ghana // Journal of International Development. – 2018. – № 6. – p. 992-1005.

14. Dube G., Casale D. The implementation of informal sector taxation: Evidence from selected African countries // eJTR. – 2016. – p. 601.

15. Fajnzylber P., Maloney W. F., Montes-Rojas G. V. Does formality improve micro-firm performance? Evidence from the Brazilian SIMPLES program // Journal of Development Economics. – 2011. – № 2. – p. 262-276.

16. Haji S. H. H. Presumptive tax system and its influence on the ways informal entrepreneurs behave in Tanzania // Tanzanian Economic Review. – 2015. – № 1-2.

17. Hoopes J. L., Robinson L., Slemrod J. // Journal of Accounting and Economics. – 2018. – № 1. – p. 142-162. – url: https://www.nber.org/system/files/working_papers/w24318/w24318.pdf.

18. Hosono K., Hotei M., Miyakawa D. Tax avoidance by capital reduction: Evidence from corporate tax reform in Japan. Asian Finance Association (AsianFA) 2018 Conference. – 2018. [Электронный ресурс]. URL: https://www.rieti.go.jp/jp/publications/dp/17e050.pdf (дата обращения: 27.01.2026).

19. Klimsa D., Ullmann R. Threshold-dependent tax enforcement and the size distribution of firms: evidence from Germany // International Tax and Public Finance. – 2023. – № 4. – p. 1002-1035.

20. Liu L. VAT notches, voluntary registration, and bunching: Theory and UK evidence // Review of Economics and Statitics. – 2021. – № 1. – p. 151-164.

21. Mabwe L. M., Chimanga D. An examination into the administration of the presumptive tax legislation in Zimbabwean. – 2018.

22. Mas-Montserrat M., Colin C., Brys B. The design of presumptive tax regimes in selected countries. Documents de travail de l\'OCDE sur la fiscalité. – 2024. [Электронный ресурс]. URL: https://dx.doi.org/ (дата обращения: 27.01.2026).

23. Memon N. Looking at Pakistani Presumptive Income Tax through principles of a good tax? // eJTR. – 2013. – p. 40.

24. Nascimento M., Mattos E. Do lower taxes reduce the size of the firms? Evidence from micro-entrepreneurs in Brazil // Economics Letters. – 2023. – p. 111068. – url: https://www.sciencedirect.com/science/article/abs/pii/S0165176523000939.

25. Nurfauzi E. A., Nuryakin C., Putra B. C. Firms bunching response to Indonesian income tax threshold // JEJAK: Jurnal Ekonomi dan Kebijakan. – 2019. – № 1. – p. 153-167.

26. Thuronyi V. Presumptive taxation of the hard-to-tax // Contributions to Economic Analysis. – 2004. – p. 101-120.

27. Serbinenko I. Presumptive taxation in Ukraine assessment of previous and current systems from the fiscal perspective // International Journal of Accounting. – 2016. – № 2. – p. 56-78.

Страница обновлена: 23.07.2026 в 04:49:32

Download PDF | Downloads: 16

Patent taxation in the global practice of public administration of small business development and countering the shadow economy

Kireenko A.P., Kornyakov M.V., Gutgarts R.D., Zaorskiy G.V.Journal paper

Shadow Economy

Volume 10, Number 1 (January-March 2026)

Abstract:

The article considers patent taxation as a tool of public administration of small business. The article considers the practical experience of applying this regime and the best international practices, as well as empirical studies of the patent taxation impact on the main results of small business activities in different countries. The study showed that imputed taxation methods, initially aimed at reducing tax evasion, can create an environment in which tax evasion becomes attractive or feasible. Thus, the patent system of small business taxation not only does not eliminate the possibility of tax evasion but also creates new ones. At the same time, it is neither neutral nor fair. The main ways of taxation evasion are artificial division (fragmentation), fictitious self-employment and turnover understatement to meet the thresholds. To counteract these abuses in world practice, various ways have been developed to combat taxation evasion, which can also be used in Russia.

Keywords: economic systems management, public administration, small business, patent taxation, tax evasion, business fragmentation, fictitious self-employment, turnover understatement

JEL-classification: D78, I28, L26, K34, J21

References:

Balandina A. S., Bannova K. A. (2014). Patent System of Taxation as a Small Business Support (for Example Tomsk Region). Modern problems of science and education. (6). 435.

Bryleva E. I., Zhabyko L. L., Malysheva S. A. (2015). Patentnaya sistema nalogooblozheniya dlya malogo i srednego biznesa. Ekonomika i upravlenie v XXI veke: tendentsii razvitiya. (24). 97-101.

Bucci V. (2020). Presumptive taxation methods: A review of the empirical literature Journal of Economic Surveys. 34 (2). 372-397.

Bychkova S. M., Makarova N. N., Surkova V. V. (2022). `Patent Taxation System: Analysis of Main Trends and Problems (Regional Aspect)`. Izvestiya Mezhdunarodnoy akademii agrarnogo obrazovaniya. 63 78-83.

Choudhary K., Gupta B. Dynamics of Firm Growth around Tax Thresholds: Evidence from India. – 2024. Retrieved January 26, 2026, from https://www.sciencedirect.com/science/article/pii/S0047272725002348

Coolidge J., Yilmaz F. (2016). Small Business Tax Regimes: What Surveys Reveal about Tax System Use and Abuse Viewpoint: Public Policy for the Private Sector.

Danquah M., Osei‐Assibey E. (2018). The extent and determinants of tax gap in the informal sector: Evidence from Ghana Journal of International Development. 30 (6). 992-1005.

Dube G., Casale D. (2016). The implementation of informal sector taxation: Evidence from selected African countries eJTR. 14 601.

Fajnzylber P., Maloney W. F., Montes-Rojas G. V. (2011). Does formality improve micro-firm performance? Evidence from the Brazilian SIMPLES program Journal of Development Economics. 94 (2). 262-276.

Grinkevich A. M. (2013). New Patent System of Taxation: Causes and Consequences of the Introduction. Vestnik Tomskogo gosudarstvennogo universiteta. Ekonomika. (1). 89-95.

Haji S. H. H. (2015). Presumptive tax system and its influence on the ways informal entrepreneurs behave in Tanzania Tanzanian Economic Review. 5 (1-2).

Hoopes J. L., Robinson L., Slemrod J. (2018). Public tax-return disclosure Journal of Accounting and Economics. 66 (1). 142-162.

Hosono K., Hotei M., Miyakawa D. Tax avoidance by capital reduction: Evidence from corporate tax reform in JapanAsian Finance Association (AsianFA) 2018 Conference. – 2018. Retrieved January 27, 2026, from https://www.rieti.go.jp/jp/publications/dp/17e050.pdf

Klimsa D., Ullmann R. (2023). Threshold-dependent tax enforcement and the size distribution of firms: evidence from Germany International Tax and Public Finance. 30 (4). 1002-1035.

Kusch E. N., Kobylatova M. F. (2013). Patent System of Taxation: Advantages, Disadvantages and Solutions. World of Science, Culture and Education. (6). 29-31.

Levina T. A., Krupina E. V. (2014). The patent taxation system as a measure of state support for small businesses in the Ryazan Region. Ryazanskiy gosudarstvennyy radiotekhnicheskiy universitet. 287.

Liu L. (2021). VAT notches, voluntary registration, and bunching: Theory and UK evidence Review of Economics and Statitics. 103 (1). 151-164.

Mabwe L. M., Chimanga D. An examination into the administration of the presumptive tax legislation in Zimbabwean. – 2018.

Markina Yu. V., Vladykin I. E., Melnik N. A. (2018). The Patent's System of Taxation as a Method to Eliminate in the Formal Sector Self-Employed Citizens in the Russian Federation. Vestnik ekonomiki. (2). 33-40.

Mas-Montserrat M., Colin C., Brys B. The design of presumptive tax regimes in selected countriesDocuments de travail de l\'OCDE sur la fiscalité. – 2024. Retrieved January 27, 2026, from https://dx.doi.org/

Memon N. (2013). Looking at Pakistani Presumptive Income Tax through principles of a good tax? eJTR. 11 40.

Nascimento M., Mattos E. (2023). Do lower taxes reduce the size of the firms? Evidence from micro-entrepreneurs in Brazil Economics Letters. 226 111068.

Nurfauzi E. A., Nuryakin C., Putra B. C. (2019). Firms bunching response to Indonesian income tax threshold JEJAK: Jurnal Ekonomi dan Kebijakan. 12 (1). 153-167.

Semenova G. N. (2019). Patent Tax System for Individual Entrepreneurs. Vestnik Gosudarstvennogo universiteta prosvescheniya. Seriya: Ekonomika. (3). 76-85.

Serbinenko I. (2016). Presumptive taxation in Ukraine assessment of previous and current systems from the fiscal perspective International Journal of Accounting. 4 (2). 56-78.

Shkrebela E. (2000). Taxation of small businesses. Scientific works. 2 (19). 97-171.

Thuronyi V. (2004). Presumptive taxation of the hard-to-tax Contributions to Economic Analysis. 268 101-120.