Развитие региональных платежно-расчетных отношений в условиях трансформации мировой валютно-финансовой системы

Клеванец Н.Д.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 23

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89213995

Аннотация:

В статье исследуется развитие региональных платежно-расчетных отношений в условиях трансформации мировой валютно-финансовой системы и усиления экономической регионализации. Проведен эмпирический анализ функционирования региональных платежных систем на примере T2 и ACU, отражающих различные модели региональной платежной интеграции. Для количественной оценки перспектив их развития построена эконометрическая модель типа ARMAX, учитывающая влияние ключевых макроэкономических факторов на динамику транзакций. На основе модели сформирован прогноз развития региональных платежных механизмов до 2048 года и рассчитан агрегированный индекс их динамики, объединяющий показатели ACU и T2. Расчеты показывают, что в прогнозном периоде индекс находится в диапазоне 80-115 пунктов при среднем росте около 3,2% в год. Полученные результаты свидетельствуют о постепенном расширении региональных платежных механизмов без выраженного ускорения их операционной активности, что может быть связано с институциональными, валютно-финансовыми ограничениями и операционными ограничениями

Ключевые слова: региональные платежные системы, платежно-расчетные отношения, T2, ACU, региональная интеграция, валютно-финансовая система

JEL-классификация: E42, G28, F31, R11, K23

Введение

Актуальность исследования развития региональных платежных систем определяется тем, что в условиях роста неопределенности в мировой экономике и усложнения трансграничных расчетов выбор платежной инфраструктуры все чаще становится частью стратегических решений государств, банков и компаний. Для участников внешнеэкономической деятельности это означает необходимость учитывать, в рамках какого платежного контура и на каких условиях будут осуществляться расчеты, включая использование региональных механизмов. В этих условиях развитие региональных платежных систем закономерно рассматривается как реакция на более глубокие изменения мировой валютно-финансовой системы.

В научной литературе трансформация мировой валютно-финансовой системы связывается с усилением фрагментации и формированием элементов многополярности. Так, Крылова Л. В. отмечает, что «функционирование мировой валютно-финансовой системы (МВФС), основанной на одной ключевой национальной валюте – долларе США, стало причиной финансиализации мировой экономики и образования глобальных дисбалансов» [26]. В схожей логике Балюк И. А. и Балюк М.А. указывают, что «по мере обострения проблем глобальных дисбалансов усиливается общая неустойчивость МВФС, стимулируя поиск альтернативных путей развития» [9]. При этом доллароцентричная структура международной финансовой системы остается эмпирически наблюдаемой. По данным IMF COFER суммарный объем мировых официальных валютных резервов в третьем квартале 2025 г. составил около 13 трлн долл. США, а доля доллара в резервах находилась на уровне около 56,3% [23].

Ряд исследований также обращает внимание на институциональное несоответствие существующей валютно-финансовой архитектуры структуре современной мировой экономики. Кузнецов А. В. подчеркивает, что «сформировавшаяся … однополярная мировая валютно-финансовая система не учитывает многополярный характер современной мировой экономики» [2]. В свою очередь Кравченко Ю. Б. отмечает, что действующая система «характеризуется высокой волатильностью валютных рынков, чрезмерной зависимостью от политики Федеральной резервной системы США и уязвимостью перед глобальными экономическими кризисами» [5].

Отдельным фактором трансформации мировой валютно-финансовой системы выступают санкционные и регуляторные ограничения. Пищик В. Я. показывает «объективную необходимость повышения роли государства в валютном регулировании под влиянием процессов деглобализации … и … практики санкционных ограничений» [11]. Аналогичную позицию занимает Крылова Л. В., отмечая «обострение противостояния ведущих мировых держав и деградацию международных валютно-финансовых институтов», а также указывая, что «эскалация санкционных мер… превращает их в акселератор фрагментации мировой экономики» [8]. Прикладные исследования также обращают внимание на изменение роли доллара как инструмента санкционного давления и рост вероятности формирования моделей финансового регионализма [6]. В этой связи альтернативные каналы расчетов рассматриваются как «жизненно важная линия, связующая экономику подсанкционного государства … с партнерами по внешней торговле» [4].

Конкуренция между традиционными и формирующимися центрами экономического влияния в сочетании с ростом геоэкономических рисков стимулирует государства усиливать меры по защите экономического суверенитета и пересматривать модели участия в глобальных цепочках создания стоимости [24]. В результате логика организации трансграничных расчетов все чаще адаптируется к региональным конфигурациям торговли и инвестиций. По данным Всемирной торговой организации число действующих региональных торговых соглашений увеличилось с 210 в 2010 г. до 381 к началу 2026 г. [31]. Рост числа соглашений сопровождался укреплением устойчивых региональных экономических блоков, внутри которых торговые связи становятся приоритетными [10]. Для платежной сферы это означает формирование повторяющихся внутрирегиональных расчетных потоков, которые экономически целесообразно обслуживать через специализированные региональные механизмы.

Одновременно усиливается роль мегарегиональных интеграционных форматов, что повышает требования к согласованности платежной инфраструктуры и стандартизации расчетных процедур. По оценкам Института международной экономики Петерсона, развитие подобных форматов способно внести значительный вклад в рост мирового ВВП к 2030 г. [29]. В этих условиях регионализация торговли и инвестиций формирует устойчивый спрос на платежно-расчетные механизмы, ориентированные на обслуживание внутрирегиональных потоков.

Дополнительным фактором развития региональных платежно-расчетных отношений являются структурные проблемы трансграничных платежей. Международные организации отмечают, что такие платежи остаются относительно дорогими, медленными и недостаточно прозрачными, что стало основанием для разработки дорожной карты G20 по их совершенствованию [18]. По данным Всемирного банка средняя стоимость международных денежных переводов составляла 6,35% в первом квартале 2024 г., что существенно превышает целевой показатель 3% в рамках целей устойчивого развития [32]. Эти обстоятельства усиливают интерес к альтернативным платежным механизмам регионального уровня.

Так, региональные платежные системы начинают выполнять компенсаторную функцию, формируя альтернативные каналы расчетов, ориентированные на обслуживание внутрирегиональной торговли и финансовых потоков. Антропов В. В. отмечает, что использование расчетов в национальных валютах и механизмов многостороннего клиринга может способствовать снижению валютных и санкционных рисков, а также уменьшению зависимости от глобальных платежных инфраструктур [1]. Для экономик с высокой долей внутрирегиональной торговли подобные механизмы приобретают системное значение, а динамика операций внутри региональных платежных систем становится индикатором глубины экономической регионализации.

В совокупности представленные исследования показывают, что развитие региональных платежных систем является производной от структурных изменений мировой валютно-финансовой системы и усиления процессов экономической регионализации. Однако в существующей литературе ожидания относительно перспектив таких механизмов чаще формулируются качественно, тогда как количественные оценки их долгосрочной динамики представлены значительно реже. Это формирует исследовательский пробел, связанный с необходимостью эмпирической оценки развития региональных платежных систем и построения прогноза их будущей динамики.

Данное исследование преследует цель проанализировать современную динамику развития региональных платежных систем и определить их перспективы в условиях трансформации мировой валютно-финансовой системы. В соответствии с поставленной целью в работе строится прогноз изменения количества операций в региональных платежных системах на примере ACU и TARGET2, ныне T2, с последующей интерпретацией ограничений и рисков их развития.

Научная новизна исследования заключается в том, что перспективы развития региональных платежно-расчетных отношений рассматриваются через количественную оценку их будущей динамики. В работе предлагается прогностическая эконометрическая модель, позволяющая оценить изменение операционной активности региональных платежных систем на длительном горизонте в 25 лет. Авторская гипотеза состоит в том, что расширение региональных платежных систем не носит линейного характера и сталкивается с институциональными и экономическими ограничениями, вследствие чего дальнейший рост их операционной активности будет происходить более умеренными темпами.

В методологической основе исследования лежит сочетание анализа трансформации платежно-расчетных отношений и количественной оценки динамики региональных платежных систем. Эмпирическая база формируется на основе данных открытых статистических источников, официальных отчетов международных организаций и регуляторов, а также научных исследований, посвященных развитию мировой валютно-финансовой системы и регионализации платежных расчетов. Количественная часть исследования основана на построении прогностической модели, в которой операционная активность региональных платежных систем рассматривается как функция трех факторов: объема внутрирегиональной торговли, степени экономической однородности стран региона и стабильности валютных курсов.

Эмпирические тенденции развития региональных платежных систем

Формирование региональных платежных систем как межгосударственных механизмов расчетов началось задолго до современных процессов фрагментации и регионализации мировой экономики и является частью более широкой трансформации глобальной финансовой архитектуры. Анализ исследований показывает, что процессы регионализации и цифровизации смещают акцент в международных расчетах от однополярной модели, ориентированной на долларовую гегемонию, к более диверсифицированной системе платежей и интеграции расчетных контуров в пределах отдельных экономических пространств [14].

Первоначально региональные механизмы расчетов представляли собой формы многостороннего клиринга и взаимозачета обязательств центральных банков, направленные на снижение транзакционных издержек и зависимости от глобальных платежных систем. Современные региональные платежные системы включают более сложные инфраструктуры, такие как системы валовых расчетов в режиме реального времени и интегрированные платформы мгновенных платежей, обеспечивающие обслуживание трансграничных операций практически в реальном времени и стандартизацию процедур расчетов для участников из различных юрисдикций. В международной аналитике подчеркивается, что интеграция региональной платежной инфраструктуры способствует повышению эффективности региональной торговли, укреплению финансовых связей и снижению зависимости от глобальных расчетных систем [20]. Подобные инициативы реализуются в рамках интеграционных объединений, включая Европейский союз, АСЕАН и Африканский союз, где создаются механизмы межбанковских расчетов, ориентированные на использование национальных валют.

Примеры таких инфраструктур свидетельствуют о разнообразии моделей региональных платежных систем. В Африке Pan-African Payment and Settlement System (PAPSS) формирует платформу RTGS для межгосударственных расчетов в рамках Африканской континентальной зоны свободной торговли. В Юго-Африканском сообществе развития (SADC) действует региональная RTGS-система, объединяющая центральные и коммерческие банки в едином расчётном контуре [30]. Параллельно развиваются проекты, ориентированные на розничные платежи, например ASEAN Integrated QR Code Payment System, обеспечивающая взаимный доступ к QR-оплатам между странами АСЕАН и повышающая эффективность трансграничных платежей.

Международные организации также уделяют значительное внимание мониторингу развития платежной инфраструктуры. В отчетах Комитета по платежам и рыночной инфраструктуре Банка международных расчетов отмечается, что многие юрисдикции расширяют или модернизируют собственные системы FPS и RTGS, что отражает устойчивый рост инфраструктуры расчетов на разных уровнях экономической интеграции [27]. Эти процессы рассматриваются как устойчивый тренд усиления региональных расчетных механизмов, связанный со стремлением снизить транзакционные издержки и уменьшить зависимость от глобальных платежных стандартов [21]. Аналогичные выводы содержатся и в международных экономических докладах, где региональные расчетные механизмы рассматриваются как инструмент снижения валютных рисков и поддержки региональной торговли [35].

Изменения

в архитектуре и функционале региональных платежных решений отражаются не только

в качественной эволюции инфраструктур, но и в количественной динамике их

распространения. Динамика изменения числа региональных платежных систем в 2010-2025

г. представлена на рисунке 1.

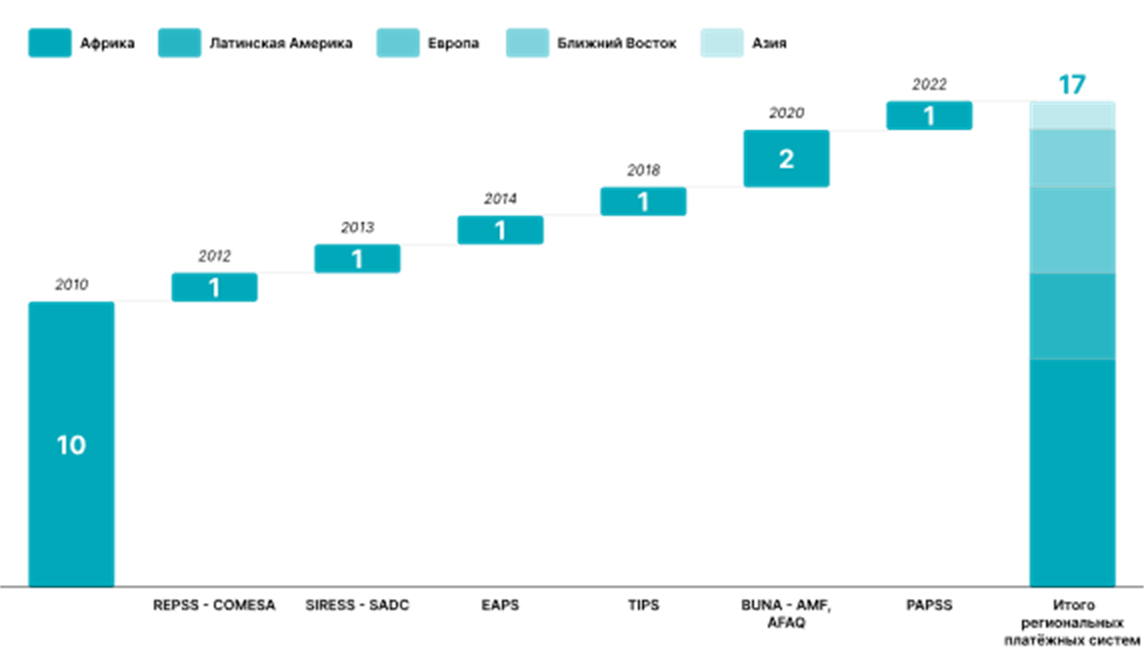

Рисунок 1. Динамика появления региональных платежных систем за 2010-2025 г. [Cоставлено автором на основе данных: 3, 15-17, 19, 22, 28, 30]

Наиболее выраженный прирост пришелся на 2012-2014 г., когда в ряде африканских стран были введены субрегиональные платежные системы. Следующая волна активизации наблюдалась в 2020-2022 г., когда были реализованы несколько проектов, ориентированных на межгосударственные расчеты. Последний этап характеризуется переходом от субрегиональных инициатив к более масштабным межрегиональным и континентальным платформам, что отражает усложнение институциональной архитектуры региональных расчетных механизмов.

Региональное распределение действующих платежных систем демонстрирует заметную асимметрию. Наибольшая их концентрация приходится на Африку, где сосредоточена почти половина выявленных региональных инициатив. Это связано с задачами углубления экономической интеграции, сокращения зависимости от внешних корреспондентских банков и обслуживания растущих внутрирегиональных торговых потоков. Значительная доля систем также приходится на Латинскую Америку и Карибский бассейн, а также на Европу, где платежные механизмы формировались в рамках интеграционных объединений различной глубины.

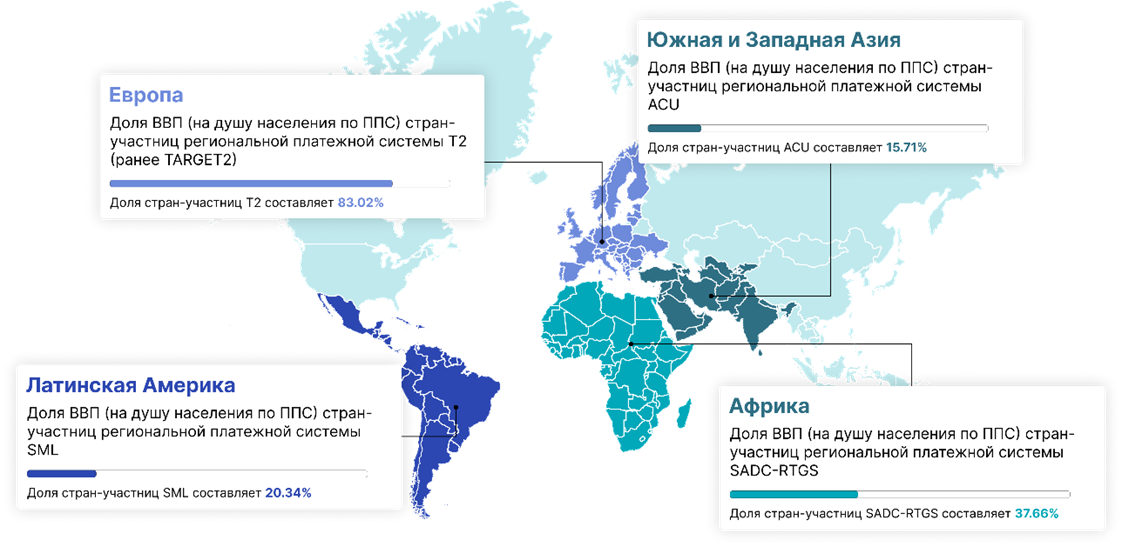

Региональные платежные системы существенно различаются по институциональной архитектуре, масштабу операций и экономическому весу стран-участниц. Учитывая ограниченность сопоставимых статистических данных и высокую неоднородность существующих инициатив, в дальнейшем целесообразно сосредоточить внимание на системах, обслуживающих расчеты между крупнейшими экономиками своих регионов и оказывающих наибольшее влияние на динамику внутрирегиональной торговли и финансовых потоков. Географическое распределение таких систем и их связь с ведущими экономическими центрами регионов представлены на рисунке 2.

Рисунок 2. Географическое распределение ключевых региональных платежных систем [Cоставлено автором на основе данных: 36]

Как следует из данных рисунка 2, экономическая значимость региональных платежных систем существенно различается. На страны-участницы европейской системы T2 приходится около 83% совокупного ВВП Европы по ППС, что отражает ее доминирующую роль в региональной экономике. В Африке государства системы SADC-RTGS формируют около 37,7% континентального ВВП. В Латинской Америке участники системы SML аккумулируют примерно 20,3% регионального ВВП, тогда как в Южной и Западной Азии доля стран Asian Clearing Union составляет около 15,7%.

В рамках настоящего исследования в качестве объектов детального анализа выбраны Asian Clearing Union (ACU) и система T2, поскольку они отражают различные модели региональной платежной интеграции. T2 функционирует в условиях высокой валютной и финансовой координации стран еврозоны и представляет инфраструктуру расчетов в глубоко интегрированном экономическом пространстве. ACU, напротив, реализует модель многостороннего клиринга между странами с неоднородным уровнем экономического развития и валютной стабильности, включая государства, находящиеся под санкционным давлением, в частности Иран. Сопоставление этих систем позволяет проанализировать функционирование региональных платежных механизмов как в условиях глубокой интеграции, так и при более ограниченной макроэкономической конвергенции, что важно для оценки перспектив региональных расчетных инициатив.

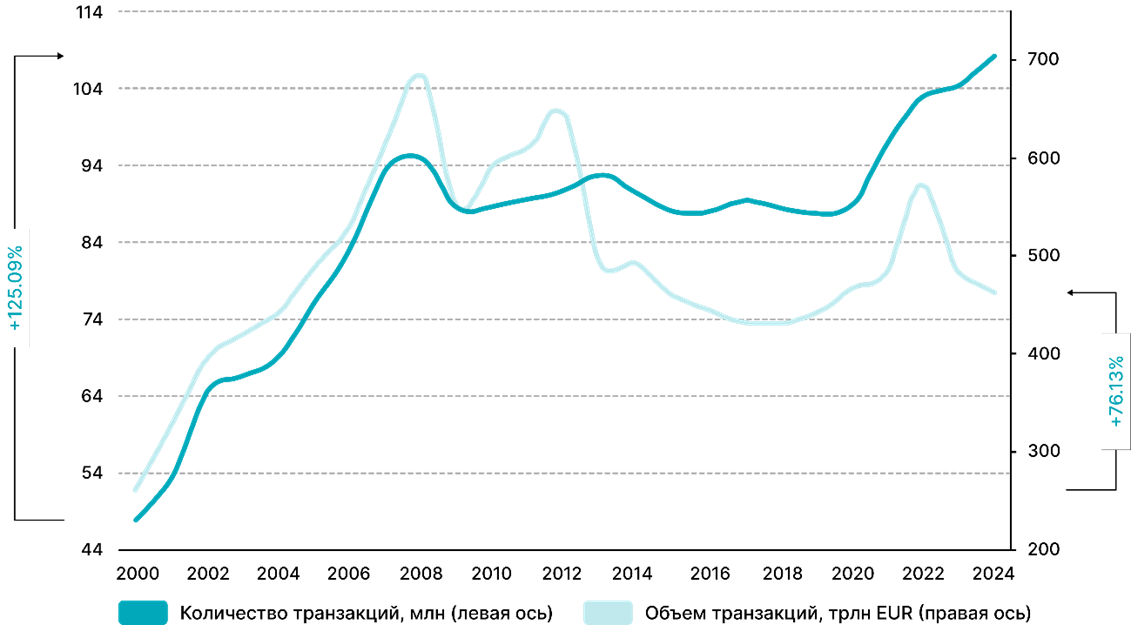

Основные количественные и стоимостные параметры функционирования региональной платежной системы T2 за 2000-2024 г. представлены на рисунке 3.

Рисунок 3. Количество и объем транзакций между странами-участницами региональной платежной системы T2 [Составлено автором на основе данных: 34]

Данные по T2 указывают на устойчивую роль системы в обеспечении крупномасштабных расчетов при заметной волатильности стоимостных объемов. В 2000-2008 г. одновременно росли и объем платежей, и количество транзакций, что соответствует периоду углубления финансовой интеграции. В 2009 г. на фоне глобального финансового кризиса стоимостные показатели снизились значительно сильнее, чем число операций, что отражает сохранение активности при сокращении средних сумм платежей. В 2010-2012 г. объемы частично восстановились, однако в 2013-2018 г. наблюдалось их снижение до локального минимума при относительной стабилизации числа транзакций. В 2020-2022 г. объемы вновь выросли на фоне пандемии и операций центральных банков, после чего оставались нестабильными. В 2024 г. система обработала около 108 млн транзакций при совокупном объеме 463,7 трлн евро, при этом средний размер операций снизился по сравнению с докризисным периодом, что указывает на рост нагрузки системы за счет увеличения числа платежей.

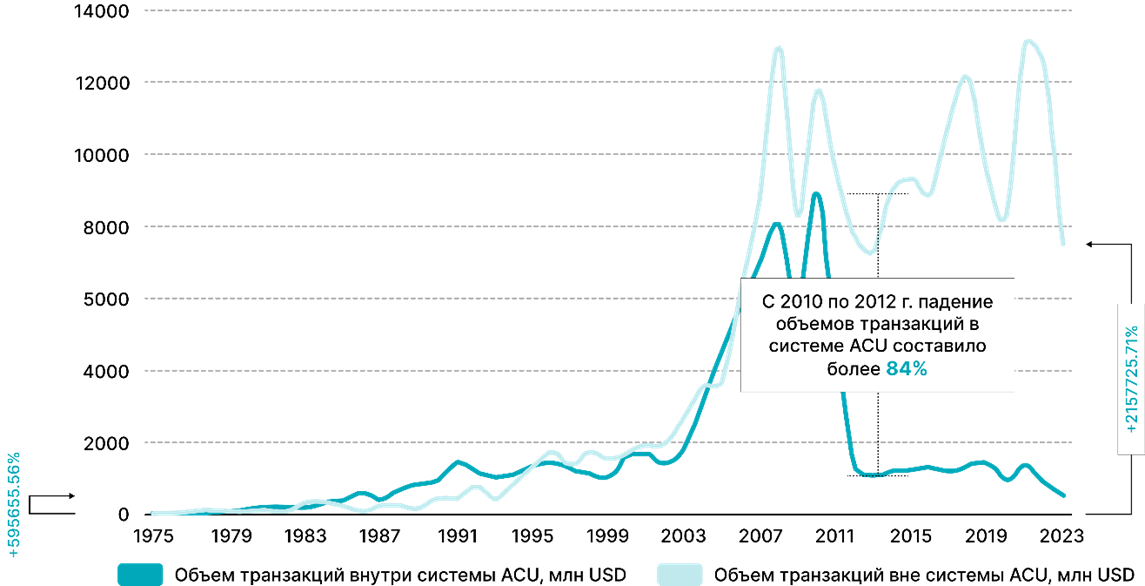

Динамика расчетов внутри региональной платежной системы ACU представлена на рисунке 4.

Рисунок 4. Количество и объем транзакций между странами-участницами региональной платежной системы ACU [Составлено автором на основе данных: 15]

Статистика ACU показывает, что до конца 2000-х годов система демонстрировала устойчивый рост: объем операций увеличился с минимальных значений в середине 1970-х до 8,03 млрд долл. США в 2008 г., а доля операций внутри региональной платежной системы в отдельные годы занимала значительную часть взаимных расчетов участников. Перелом произошел в 2011-2012 г., когда объем операций внутри ACU сократился с 4,97 до 1,34 млрд долл. США (-73%), тогда как внесистемные расчеты снизились значительно слабее. Основным фактором стало резкое сокращение операций Ирана, ранее выступавшего якорным участником, его объем внутри системы уменьшился с 4,56 до 0,86 млрд долл. США (-81,1%), а доля в кредитных операциях снизилась до 9,47%. При этом падение объема транзакций внутри региональной системы не сопровождалось сопоставимым сокращением торговли, значительная часть расчетов была переориентирована во внесистемные каналы и урегулирована в твердой валюте, на которую в 2012 г. пришлось 85,22% совокупного объема операций. В результате после 2012 г. ACU сохранила институциональное функционирование, однако ее роль в региональных платежных потоках существенно снизилась.

Эмпирический анализ систем T2 и ACU показывает сходную динамику их развития. На ранних этапах наблюдался быстрый рост операционной активности, связанный с расширением внутрирегиональных расчетов и институциональным закреплением соответствующих механизмов. Однако начиная с 2010-х годов темпы роста операций замедляются, а стоимостные показатели демонстрируют высокую волатильность. Такая динамика позволяет предположить, что дальнейшее развитие региональных платежных систем будет менее интенсивным по сравнению с первоначальным этапом.

Эконометрическое моделирование динамики региональных платежных систем

Для количественной оценки перспектив развития региональных платежных систем применяется эконометрическая модель ARMAX, позволяющая учитывать влияние факторов и строить долгосрочный прогноз динамики платежной активности на горизонте 25 лет. Модель основана на годовых временных рядах за период 2004-2024 г. (для ACU до 2023 г.), отражающих как интенсивность использования платежной инфраструктуры, так и макроэкономические характеристики стран-участниц.

В модели для системы T2 зависимой переменной выступает количество транзакций внутри системы, характеризующее уровень операционной активности. В качестве объясняющих факторов используются совокупный объем взаимной торговли стран-участниц, отражающий степень их экономической взаимосвязанности, стандартное отклонение валютных курсов как показатель валютной стабильности, а также дисперсия ВВП по ППС стран-участниц, интерпретируемая как показатель экономической однородности региона. Аналогичный набор факторов применяется и при моделировании ACU, где зависимой переменной выступает годовой объем операций внутри системы, выраженный в долларах США.

Для обеспечения сопоставимости данных показатели валютной волатильности и экономической неоднородности рассчитываются на основе логарифмированных значений. Используемые временные ряды обладают достаточной вариабельностью, что подтверждают данные таблицы 1. Все факторы имеют значение выше 10, что считается критическим порогом для подтверждения вариабельности регрессоров и позволяет использовать их в регрессионном анализе без риска статистической неустойчивости оценок [7]. Источниками данных выступают статистические базы МВФ, Trading Economics и Yahoo Finance, а также официальные отчеты платежных систем T2 и ACU.

Таблица 1

Описательная статистика регрессоров двух моделей за период с 2004 до 2024 (до 2023 для ACU)

Источник: Cоставлено автором на основе данных: 15, 34.

|

Переменная

|

Стандартное отклонение

|

Среднее значение

|

Вариабельность

| |

|

Регрессор

1

|

T2

|

684,37

|

3374,8

|

20,28

|

|

ACU

|

3880,58

|

12153,55

|

31,93

| |

|

Регрессор

2

|

T2

|

0,004

|

0,008

|

56,68

|

|

ACU

|

0,357

|

0,332

|

107,43

| |

|

Регрессор

3

|

T2

|

0,001

|

0,002

|

61,07

|

|

ACU

|

0,007

|

0,009

|

74,79

| |

После уточнения спецификации была проведена проверка статистических свойств модели. Анализ временных рядов выявил наличие инерционных эффектов в динамике транзакций, поэтому модель была дополнена авторегрессионной компонентой. На основе информационных критериев Акаике и Шварца была определена оптимальная структура лагов, что позволило сформировать итоговую модель типа ARMAX.

По результатам оценки для региональной платёжной системы ACU была получена следующая спецификация модели (1)

|

|

(1)

|

|

где

|

–

количество транзакций внутри системы ACU

в

момент времени t;

– объём взаимной торговли стран-участниц в момент времени t; – среднегодовое месячное стандартное отклонение валютных курсов стран-участниц системы ACU в момент времени t; – случайная погрешность; – момент времени. |

Таблица 2

ARMAX-модель для описания изменения объема транзакций через региональную платежную систему ACU за период с 2009 до 2023

Источник: Составлено автором на основе данных: 15.

|

Переменная

|

Коэффициент

|

Стандартная ошибка

|

z-значение

|

p-значение

|

|

const

|

1281,63

|

460,967

|

2,78

|

0,0054

|

|

d_ACUtrt-1

|

-1,1441

|

0,2176

|

-5,258

|

<0,0001

|

|

d_ACUtrt-2

|

-0,06901

|

0,2839

|

-2,431

|

0,0151

|

|

et-2

|

1

|

0,3593

|

2,783

|

0,0054

|

|

ACUtradet-5

|

-0,1013

|

0,0308

|

-3,286

|

0,001

|

|

ACUfxt-1

|

4204,04

|

541,367

|

7,766

|

<0,0001

|

|

ACUfxt-3

|

-4032,72

|

413,303

|

-9,757

|

<0,0001

|

|

|

(2)

|

|

где

|

–

количество транзакций внутри системы T2

в момент времени t;

– объём взаимной торговли стран-участниц в момент времени t; – случайная погрешность; – момент времени. |

Таблица 3

ARMAX-модель для описания изменения объема транзакций через региональную платежную систему T2 за период с 2008 по 2024

Источник: Составлено автором на основе данных: 34.

|

Переменная

|

Коэффициент

|

Стандартная ошибка

|

z-значение

|

p-значение

|

|

d_d_T2t-1

|

0,6897

|

0,1228

|

5,619

|

<0,0001

|

|

d_d_T2t-2

|

-0,9428

|

0,0863

|

-10,92

|

<0,0001

|

|

et-2

|

0,9998

|

0,2781

|

3,596

|

0,0003

|

|

d_d_T2tradet-1

|

-3820,1

|

995,334

|

-3,838

|

0,0001

|

|

d_d_T2tradet-2

|

-2490,68

|

915,233

|

-2,721

|

0,0065

|

На основе полученных моделей был построен прогноз развития региональной платежной системы ACU до 2048 года. Рассмотрены три сценария – консервативный, базовый и ускоренный, предполагающие различную динамику ключевых факторов модели. Согласно расчетам, объем операций внутри системы ACU к 2048 году может составить от 880 до 1144 млн долларов США, что соответствует среднегодовым темпам роста около 2,6-4,6%.

Для сопоставления динамики обеих систем был сформирован агрегированный показатель развития региональных платежных систем. Он рассчитывается на основе среднего изменения показателей каждой системы по формуле (3). В расчет включены данные начиная с 2012 года, поскольку для ACU период 2011-2012 г. характеризовался аномальными значениями и был исключен из построения индекса.

|

|

(3)

|

|

где

|

–

объём транзакций внутри системы ACU;

– количество транзакций внутри системы TARGET2; – момент времени. |

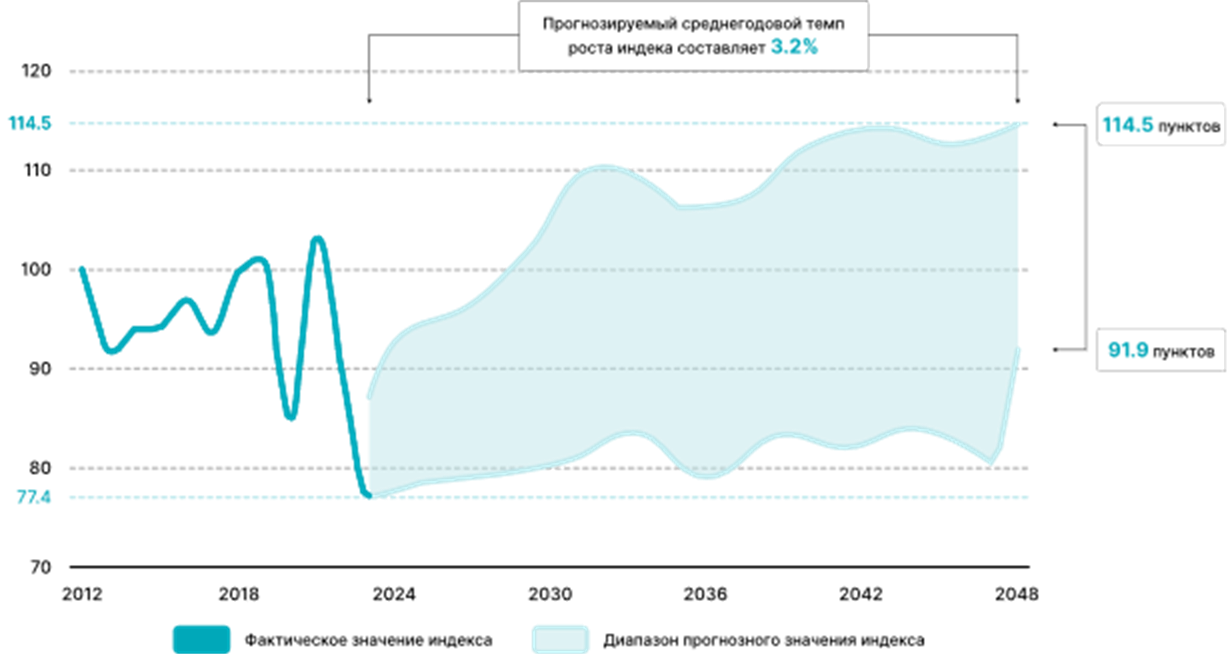

Рисунок 5. Индекс развития региональных платежных систем с 2012 года по 2048 г. [Составлено автором на основе данных: 15, 34]

Полученные значения индекса в историческом и прогнозном периодах демонстрируют умеренную траекторию развития. В консервативном сценарии индекс в прогнозном периоде колеблется преимущественно в диапазоне 80-95 пунктов и к 2048 году достигает около 91,9 пункта. В агрессивном сценарии индекс в отдельные годы превышает 110 пунктов и к 2048 году достигает примерно 114,5 пункта. Таким образом, совокупное изменение индекса за прогнозный период составляет от -8,1% до 14,5%, что соответствует среднегодовым темпам роста около 3,2%.

Анализ сценариев показывает, что даже при благоприятных условиях рост совокупной активности региональных платежных систем остается поступательным и умеренным. Индекс не демонстрирует устойчивого экспоненциального роста, а его динамика отражает чередование фаз ускорения и замедления, обусловленных различными факторами.

Структурные ограничения развития региональных платежных систем

Результаты прогнозного моделирования показывают, что даже при благоприятных сценариях развитие региональных платежных систем носит умеренный характер. Динамика агрегированного индекса свидетельствует о сохранении потенциала их расширения, однако не демонстрирует ускоряющегося эффекта, который мог бы ожидаться с учетом преимуществ регионализации платежно-расчетных отношений. Это позволяет предположить наличие структурных ограничений, способных сдерживать дальнейшее развитие региональных платежных механизмов.

Одним из ключевых факторов выступает институциональная неоднородность стран-участниц. Различия в уровне развития финансовых рынков, глубине банковских систем и нормативно-правовых режимах регулирования платежей и валютного контроля затрудняют формирование единых стандартов функционирования платежной инфраструктуры. В результате даже при наличии формально созданной региональной системы степень ее фактического использования может существенно различаться между странами, снижая интеграционный эффект. Подобные институциональные барьеры отмечаются в исследованиях региональных платежных механизмов в Азии, Африке и Латинской Америке, где неоднородность экономических условий ограничивает масштабы их применения [33]. Существенным ограничением выступают валютно-финансовые факторы, связанные с различиями в уровне ликвидности и стабильности национальных валют стран-участниц. Поскольку значительная часть международной торговли по-прежнему номинируется в ограниченном наборе резервных валют, переход к расчетам в национальных валютах сопровождается дополнительными рисками. Это проявляется в повышенной волатильности валютных курсов и необходимости поддержания резервов в валютах партнеров, что увеличивает стоимость ликвидности и снижает привлекательность альтернативных расчетных механизмов [25].

Дополнительные ограничения связаны с операционными и технологическими рисками функционирования платежной инфраструктуры. Региональные системы объединяют участников с различным уровнем цифровизации финансового сектора и различными техническими стандартами обработки платежных сообщений, что может затруднять интероперабельность и повышать издержки интеграции платформ. По мере цифровизации расчетов возрастает и значение киберрисков, рассматриваемых как один из ключевых операционных рисков современной платежной инфраструктуры [12]. Наконец, развитие региональных платежных систем может ограничиваться концентрацией платежных потоков и ликвидности у ограниченного числа участников или внешних финансовых центров. Такая асимметрия формирует зависимость от стран-лидеров или внешних источников ликвидности и снижает устойчивость системы к экономическим и политическим шокам [13].

В связи с этим, совокупность представленных ограничений может объяснять выявленный в рамках эконометрического моделирования более сдержанный характер долгосрочной динамики региональных платежных систем.

Заключение

Проведенное исследование позволило рассмотреть развитие региональных платежных систем в контексте трансформации мировой валютно-финансовой системы и усиления экономической регионализации. Анализ научной литературы и статистических данных показал, что формирование региональных платежных механизмов является реакцией на структурные изменения глобальной финансовой архитектуры. Эмпирический анализ показал, что на ранних этапах развитие платежных систем сопровождалось быстрым ростом операционной активности, тогда как после 2010-х годов темпы увеличения операций постепенно замедляются.

Для количественной оценки перспектив развития региональных платежных систем была построена эконометрическая модель класса ARMAX. Результаты моделирования показали, что наибольшее влияние на операционную активность платежных систем оказывает объем взаимной торговли стран-участниц, тогда как показатель экономической однородности оказался статистически незначимым. Для системы ACU коэффициент детерминации модели составил 0,861, что свидетельствует о высокой объясняющей способности модели. На основе полученных спецификаций был построен прогноз развития систем до 2048 года.

Результаты прогнозирования показывают, что даже при благоприятных сценариях развитие региональных платежных систем будет носить умеренный характер. Согласно расчетам, объем операций внутри системы ACU к 2048 году может составить от 880 до 1144 млн долларов США, что соответствует среднегодовым темпам роста около 2,6-4,6%. Агрегированный индекс развития региональных платежных систем демонстрирует сходную динамику, его значения в прогнозном периоде колеблются в диапазоне 80-115 пунктов при среднем росте около 3,2%. Это указывает на постепенное развитие региональных платежных механизмов, что связано с институциональной неоднородностью стран-участниц, различиями в валютной ликвидности, а также операционными рисками платежной инфраструктуры.

Источники:

2. Балюк И.А., Балюк М.А. Бреттон-Вудс 2.0: на пути к новой мировой финансовой архитектуре // Мировая экономика и международные отношения. – 2024. – № 3. – c. 5–14. – doi: 10.20542/0131-2227-2024-68-3-5-14.

3. Бунич Г. А., Синяговский С. Д. Возможности и перспективы системы многостороннего клиринга SUCRE // Экономика и предпринимательство. – 2025. – № 2. – c. 239-244. – doi: 10.34925/EIP.2025.175.2.039.

4. Жариков М. В. Система расчетов ядра БРИКС+ в коллективной денежной единице // Вопросы инновационной экономики. – 2025. – № 4. – c. 1155-1172. – doi: 10.18334/vinec.15.4.124133.

5. Клеванец Н. Д. Трансформация мировой валютно-финансовой системы и усиление позиций Китая // Финансовая экономика. – 2025. – № 4. – c. 43–49.

6. Кравченко Ю. Б. Особенности участия Российской Федерации в современной мировой валютно-финансовой системе : специальность 5.2.5 «Мировая экономика». / диссертация на соискание ученой степени кандидата экономических наук / Кравченко Юлия Борисовна ; Финансовый университет при Правительстве Российской Федерации. - Москва, 2024. – 184 c.

7. Кравченко Ю. Б. Фрагментационные процессы и позиции доллара США в мировой валютно-финансовой системе // Международная экономика. – 2024. – № 4. – c. 249-258.

8. Крылова Л. В. Санкции как новая реальность мировой экономики // Мировая экономика и мировые финансы. – 2024. – № 2. – c. 5–10. – doi: 10.24412/2949-6454-2024-0130.

9. Крылова Л. В. Трансформации мировой валютно-финансовой системы в направлении полицентризма и регионализации // Экономика. Налоги. Право. – 2021. – № 5. – c. 39-50. – doi: 10.26794/1999-849X-2021-14-5-39-50.

10. Орешкин В. А. Внешнеэкономический комплекс России в условиях интеграции в мировое хозяйство. - Москва : ИМЭМО РАН, 2002. – 265 c.

11. Пищик В.Я. Влияние фрагментации мировой экономики и полицентризма мировой валютно-финансовой системы на валютное регулирование в России // Банковские услуги. – 2024. – № 6. – c. 2-8. – doi: 10.36992/2075-1915_2024_6_2.

12. Пищик В. Я., Алексеев П. В. Киберпреступность как ключевой операционный риск платежно-расчетной инфраструктуры глобальной финансовой системы и подходы к его регулированию в ЕАЭС // Финансовый журнал. – 2021. – № 3. – c. 54-66. – doi: 10.31107/2075-1990-2021-3-54-66.

13. Ризванова И.А. Идентификация рисков и контроль за ними в платежной системе: российский и зарубежный опыт // Вестник университета. – 2024. – № 9. – c. 203-212. – doi: 10.26425/1816-4277-2024-9-203-212.

14. Талдыкин Н. С. Цифровые валюты центральных банков как отражение трендов развития мировой финансовой системы // Мировая экономика и мировые финансы. – 2025. – № 4. – c. 109–118. – doi: 10.65324/wewf012.

15. Asian Clearing Union (ACU). ACU. [Электронный ресурс]. URL: https://www.asianclearingunion.org/page/History (дата обращения: 20.11.2025).

16. Asociación Latinoamericana de Integración (ALADI). ALADI. [Электронный ресурс]. URL: https://www.aladi.org/ (дата обращения: 20.11.2025).

17. Connecting Payments. Accelerating Africa’s Trade. PAPSS. [Электронный ресурс]. URL: https://papss.com (дата обращения: 22.11.2025).

18. Bank for International Settlements : официальный сайт. – Базель. – Обновляется в течение суток. Cross-border payments. [Электронный ресурс]. URL: https://www.bis.org/cpmi/cross_border.htm (дата обращения: 09.02.2026).

19. EAC Unveils Regional Payment System Masterplan to Drive Financial Integration and Digital Trade. EAC. [Электронный ресурс]. URL: https://www.eac.int/eadrip-news-updates/eardip-press-releases/3383-eac-unveils-regional-payment-system-masterplan-to-drive-financial-integration-and-digital-trade (дата обращения: 22.11.2025).

20. Enhancing cross-border payments: building blocks of a global roadmap. CPMI Brief. No. 4. Bank for International Settlements. – Базель. [Электронный ресурс]. URL: https://www.bis.org/cpmi/publ/brief4.pdf (дата обращения: 15.02.2026).

21. G20 Roadmap for Enhancing Cross-border Payments: Сonsolidated progress report for 2024. Financial Stability Board. – October 2024. [Электронный ресурс]. URL: https://www.fsb.org/uploads/P211024-1.pdf (дата обращения: 19.02.2026).

22. Gulf Payments System. Gulf Payments. – Саудовская Аравия. – Обновляется в течении суток. [Электронный ресурс]. URL: https://www.gulf-payments.com/en/our-services (дата обращения: 22.11.2025).

23. IMF Data Brief: Currency Composition of Official Foreign Exchange Reserves // International Monetary Fund : официальный сайт. – США. – Текст : электронный. – URL: https://data.imf.org/en/news/imf%20data%20brief%20december%2019 (дата обращения: 22.01.2026)

24. Jamrisko M., Marlow I. The Global South Breaks away from the US-Led World Order. Bloomberg. [Электронный ресурс]. URL: https://www.bloomberg.com/news/articles/2023-08-08/india-brazil-and-rest-of-global-south-break-away-from-the-us-led-world-order (дата обращения: 20.02.2026).

25. Kaltenbrunner A., Orsi B. Opportunities and Barriers to Regional Payment Systems: The Case of the SML. / The Cambridge Global Handbook of Financial Infrastructure. - Cambridge : Cambridge University Press, 2025. – 209–223 p.

26. Kuznetsov A. Imperatives for Transformation of the International Monetary System in the Conditions of Multipolarity // Finance: Theory and Practice. – 2022. – № 2. – p. 190–203. – doi: 10.26794/2587-5671-2022-26-2-190-203.

27. Moving on up: results of the 2024 cross-border payments monitoring survey. CPMI Brief. No. 10. Bank for International Settlements. – Базель. [Электронный ресурс]. URL: https://www.bis.org/cpmi/publ/brief10.pdf (дата обращения: 17.02.2026).

28. Pagamento em moeda local. Банк Бразилии : официальный сайт. – Бразилия. – Обновляется в течении суток. [Электронный ресурс]. URL: https://www.bcb.gov.br/estabilidadefinanceira/sml (дата обращения: 22.11.2025).

29. The Global South Breaks away from the US-Led World Order Petri, P.A. East Asia Decouples from the United States: Trade War, COVID-19, and East Asia’s New Trade Blocs / P.A. Petri, M.G. Plummer // PIIE Working Paper 20-9, 2020. – 34 p. – ISBN отсутствует. – Текст : электронный. – DOI отсутствует. – URL: https://www.piie.com/sites/default/files/documents/wp20-9.pdf (дата обращения: 15.02.2026). URL: https://www.piie.com/sites/default/files/documents/wp20-9.pdf (дата обращения: 15.02.2026).

30. Regional Settlement Services. South African Reserve Bank. [Электронный ресурс]. URL: https://www.resbank.co.za/en/home/what-we-do/payments-and-settlements/SADC-RTGS (дата обращения: 06.02.2026).

31. Regional Trade Agreements Information System. World Trade Organization : официальный сайт. – Женева. – Обновляется в течение суток. [Электронный ресурс]. URL: https://rtais.wto.org/UI/PublicMaintainRTAHome.aspx (дата обращения: 12.02.2026).

32. Remittance Prices Worldwide. Quarterly Report. Issue 49. World Bank Group. – Вашингтон. [Электронный ресурс]. URL: https://remittanceprices.worldbank.org/sites/default/files/rpw_main_report_and_annex_q124_final.pdf (дата обращения: 17.02.2026).

33. Shvandar K. V., Khomyakova L. I. Regional Payment Systems of Asia, Africa, Latin America as a Tool for Regional Integration. Prospects for the Eurasian Economic Union // Financial Journal. – 2022. – № 2. – p. 43-54. – doi: 10.31107/2075-1990-2022-2-43-54.

34. TARGET Services Annual Report. Европейский Центральный Банк : официальный сайт. – Европа. – Обновляется в течении суток. [Электронный ресурс]. URL: https://www.ecb.europa.eu/press/targetservar/html/ecb.targetservar2024.en.html (дата обращения: 16.12.2025).

35. Trade and Development Report 2022. United Nations Conference on Trade and Development. – Geneva : UNCTAD, 2023. [Электронный ресурс]. URL: https://unctad.org/system/files/official-document/tdr2022_en.pdf (дата обращения: 23.02.2026).

36. Trading Economics : официальный сайт. – Обновляется в течение суток. [Электронный ресурс]. URL: https://tradingeconomics.com/ (дата обращения: 14.12.2025).

Страница обновлена: 17.07.2026 в 12:33:17

Download PDF | Downloads: 23

Development of regional payment and settlement relations amid the transformation of the global monetary and financial system

Klevanets N.D.Journal paper

Journal of International Economic Affairs

Volume 16, Number 1 (January-March 2026)

Abstract:

The article examines the development of regional payment and settlement relations amid the transformation of the global monetary and financial system and the strengthening of economic regionalization. An empirical analysis of the activity of regional payment systems is conducted.

The example of T2 and ACU is discussed. This reflects different models of regional payment integration. To quantify the prospects for their development, the author constructed the ARMAX econometric model, considering the influence of key macroeconomic factors on transaction dynamics.

Based on the model, a forecast of the development of regional payment mechanisms until 2048 was formed; and an aggregated index of their dynamics was calculated. This index combines the ACU and T2 indicators. The calculations show that in the forecast period, the index is in the range of 80-115 points, with an average growth of about 3,2% per year. The results indicate a gradual expansion of regional payment mechanisms without a significant acceleration in their operational activity, which may be related to institutional factors.

Keywords: regional payment systems, payment and settlement relations, T2, ACU, regional integration, monetary and financial system

JEL-classification: E42, G28, F31, R11, K23

References:

Antropov V. V. (2023). Development of Settlements in National Currencies as a Factor of Intensification of Entrepreneurial Activity in EAEU. Economy. Taxes. Law. 16 (5). 93–103. doi: 10.26794/1999-849X-2023-16-5-93-103.

Asian Clearing Union (ACU)ACU. Retrieved November 20, 2025, from https://www.asianclearingunion.org/page/History

Asociación Latinoamericana de Integración (ALADI)ALADI. Retrieved November 20, 2025, from https://www.aladi.org/

Balyuk I.A., Balyuk M.A. (2024). `Bretton Woods 2.0: Towards a New Global Financial Architecture`. World Economy and International Relations. 68 (3). 5–14. doi: 10.20542/0131-2227-2024-68-3-5-14.

Bunich G. A., Sinyagovskiy S. D. (2025). Opportunities and Prospects of the SUCRE Multilateral Clearing System. Journal of Economy and Entrepreneurship. (2). 239-244. doi: 10.34925/EIP.2025.175.2.039.

Connecting Payments. Accelerating Africa’s TradePAPSS. Retrieved November 22, 2025, from https://papss.com

EAC Unveils Regional Payment System Masterplan to Drive Financial Integration and Digital TradeEAC. Retrieved November 22, 2025, from https://www.eac.int/eadrip-news-updates/eardip-press-releases/3383-eac-unveils-regional-payment-system-masterplan-to-drive-financial-integration-and-digital-trade

IMF Data Brief: Currency Composition of Official Foreign Exchange Reserves // International Monetary Fund : ofitsialnyy sayt. – SShA. – Tekst : elektronnyy. – URL: https://data.imf.org/en/news/imf%20data%20brief%20december%2019 (data obrascheniya: 22.01.2026)

Jamrisko M., Marlow I. The Global South Breaks away from the US-Led World OrderBloomberg. Retrieved February 20, 2026, from https://www.bloomberg.com/news/articles/2023-08-08/india-brazil-and-rest-of-global-south-break-away-from-the-us-led-world-order

Kaltenbrunner A., Orsi B. (2025). Opportunities and Barriers to Regional Payment Systems: The Case of the SML

Klevanets N. D. (2025). Transformation of the Global Monetary and Financial System and the Strengthening of China’s Position. Financial economics. (4). 43–49.

Kravchenko Yu. B. (2024). Fragmentation Processes and Positions of the U.S. Dollar in the Global Monetary and Financial System. The World Economics. (4). 249-258.

Kravchenko Yu. B. (2024). Features of the Russian Federation's participation in the modern global monetary and financial system

Krylova L. V. (2021). Transformations of the world monetary and financial system in the direction of polycentrism and regionalization. Economy. Taxes. Law. 14 (5). 39-50. doi: 10.26794/1999-849X-2021-14-5-39-50.

Krylova L. V. (2024). Sanctions as a New Reality of the World Economy. Mirovaya ekonomika i mirovye finansy. 3 (2). 5–10. doi: 10.24412/2949-6454-2024-0130.

Kuznetsov A. (2022). Imperatives for Transformation of the International Monetary System in the Conditions of Multipolarity Finance: Theory and Practice. 26 (2). 190–203. doi: 10.26794/2587-5671-2022-26-2-190-203.

Oreshkin V. A. (2002). Russia's foreign economic complex in the context of integration into the global economy

Petri, P.A. East Asia Decouples from the United States: Trade War, COVID-19, and East Asia’s New Trade Blocs / P.A. Petri, M.G. Plummer // PIIE Working Paper 20-9, 2020. – 34 p. – ISBN otsutstvuet. – Tekst : elektronnyy. – DOI otsutstvuet. – URL: https://www.piie.com/sites/default/files/documents/wp20-9.pdf (data obrascheniya: 15.02.2026).

Pischik V. Ya., Alekseev P. V. (2021). Cybercrime as a key operational risk of the payment and settlement infrastructure of the global financial system and approaches to its regulation in the eurasian economic union. The Journal of Finance. 13 (3). 54-66. doi: 10.31107/2075-1990-2021-3-54-66.

Pischik V.Ya. (2024). Impact of Fragmentation of the World Economy and Polycentrism of the World Monetary and Financial System on Currency Regulation in Russia. Banking services. (6). 2-8. doi: 10.36992/2075-1915_2024_6_2.

Regional Settlement ServicesSouth African Reserve Bank. Retrieved February 06, 2026, from https://www.resbank.co.za/en/home/what-we-do/payments-and-settlements/SADC-RTGS

Rizvanova I.A. (2024). Identification and control of risks in the payment system: russian and foreign experience. Vestnik Universiteta. (9). 203-212. doi: 10.26425/1816-4277-2024-9-203-212.

Shvandar K. V., Khomyakova L. I. (2022). Regional Payment Systems of Asia, Africa, Latin America as a Tool for Regional Integration. Prospects for the Eurasian Economic Union Financial Journal. 14 (2). 43-54. doi: 10.31107/2075-1990-2022-2-43-54.

Taldykin N. S. (2025). Central Bank Digital Currencies as a Reflection of Global Financial System Development Trends. Mirovaya ekonomika i mirovye finansy. 4 (4). 109–118. doi: 10.65324/wewf012.

Trade and Development Report 2022United Nations Conference on Trade and Development. – Geneva : UNCTAD, 2023. Retrieved February 23, 2026, from https://unctad.org/system/files/official-document/tdr2022_en.pdf

Zharikov M. V. (2025). A settlement system for the BRICS+ core based on collective currency. Russian Journal of Innovation Economics. 15 (4). 1155-1172. doi: 10.18334/vinec.15.4.124133.