Роль высокотехнологичных отраслей в трансформации глобальной экономической архитектуры в условиях нарастающей геополитической турбулентности

Сизова Д.А.1,2 ![]()

1 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

2 АНО «Корпоративная сетевая академия», Москва, Россия

Скачать PDF | Загрузок: 12

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 3 (Март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89188463

Введение

Актуальность. Современная глобальная экономика переживает период глубокой структурной трансформации, обусловленной одновременным воздействием нескольких факторов: ускорением технологического прогресса, усилением геополитической конкуренции между ведущими мировыми державами и нарастающей тенденцией к фрагментации ранее интегрированных производственных и технологических цепочек. Высокотехнологичные отрасли – полупроводниковая промышленность, искусственный интеллект (ИИ), квантовые вычисления, биотехнологии и возобновляемая энергетика – превратились в ключевые арены стратегического соперничества, определяющего контуры новой глобальной экономической архитектуры [1, с. 45–47] (Glazyev, 2018).

Геополитическая турбулентность последних лет, выразившаяся в торговых войнах, технологических санкциях и стремлении государств к обеспечению технологического суверенитета, существенно изменила условия функционирования международных рынков высоких технологий. По данным Всемирной организации интеллектуальной собственности (ВОИС), мировой экспорт высокотехнологичной продукции вырос на 9% в 2024 году [16]. При этом доля Китая в мировом экспорте высокотехнологичной продукции достигла 26%, тогда как доля Соединенных Штатов Америки (США) – около 12% [2, с. 18]. Введение беспрецедентного по масштабу санкционного давления на Российскую Федерацию, начиная с 2022 года, стало дополнительным катализатором процессов технологической фрагментации, наглядно продемонстрировав уязвимость национальных экономик, зависящих от импорта высокотехнологичных компонентов [1, с. 47] (Glazyev, 2018).

Научная новизна настоящего исследования состоит в комплексном анализе механизмов влияния высокотехнологичных отраслей на трансформацию глобальной экономической архитектуры с учетом фактора геополитической турбулентности. В отличие от существующих работ, рассматривающих данные процессы преимущественно в отраслевом или региональном разрезе, настоящая статья предлагает интегрированный подход, позволяющий выявить системные взаимосвязи между технологическими, экономическими и геополитическими детерминантами структурных сдвигов [3, с. 112] (Dynkin et al., 2022).

Практическая значимость работы определяется возможностью использования ее результатов при формировании государственной политики в области технологического развития, разработке стратегий международного экономического сотрудничества, а также при оценке рисков для бизнеса, связанных с фрагментацией глобальных технологических цепочек [4, с. 78–80] (Ivanov et al., 2017).

Материалы и методы

Методологическую основу исследования составляет совокупность общенаучных и специальных методов экономического анализа. В работе применялись: системный подход – для рассмотрения глобальной экономической архитектуры как целостной системы взаимосвязанных элементов; сравнительный анализ – для сопоставления национальных стратегий технологического суверенитета; статистический анализ – для обработки количественных данных о динамике высокотехнологичных отраслей; а также методы сценарного прогнозирования – для оценки возможных траекторий развития глобальной технологической фрагментации [5, с. 34–36] (Klinov, 2021).

Информационную базу исследования составили данные Всемирного банка, Организации экономического сотрудничества и развития (ОЭСР), Конференции ООН по торговле и развитию (ЮНКТАД), Международного валютного фонда (МВФ), а также аналитические доклады ведущих исследовательских центров – McKinsey Global Institute, Boston Consulting Group и Brookings Institution. Временной горизонт анализа охватывает период с 2015 по 2024 год, что позволяет проследить динамику структурных изменений в условиях нарастающей геополитической турбулентности [6, с. 201–203] (Kondratyev, 2020).

Результаты

Данный раздел представляет результаты исследования влияния высокотехнологичных отраслей на трансформацию глобальной экономической архитектуры в условиях геополитической турбулентности. Он структурирован по трем основным направлениям: анализ структурных сдвигов, оценка рисков фрагментации и изучение новых моделей технологического суверенитета. Временной горизонт исследования охватывает период с 2015 по 2024 годы, что позволяет проследить динамику обозначенных процессов. Логика изложения последовательна: от фиксации наблюдаемых структурных изменений в высокотехнологичных секторах мы переходим к оценке связанных с ними рисков фрагментации, а затем анализируем ответные стратегии государств. Такой подход соответствует принципам системного анализа экономических процессов [5, с. 34–36] (Klinov, 2021).

1. Структурные сдвиги в высокотехнологичных отраслях

Анализ данных за период 2015–2024 гг. позволяет выявить ряд устойчивых структурных сдвигов в глобальной высокотехнологичной экономике. Во-первых, наблюдается значительное усиление государственного вмешательства в развитие стратегических технологических отраслей. Так, в 2022 году США приняли Закон о чипах и науке (CHIPS and Science Act), предусматривающий выделение 52,7 млрд долларов на поддержку отечественного производства полупроводников [7, с. 15]. Европейский союз в том же году принял Европейский закон о чипах (European Chips Act) с объемом финансирования 43 млрд евро [8, с. 7]. В Российской Федерации аналогичные процессы приобрели форсированный характер: в условиях технологических санкций государство резко усилило поддержку отечественной микроэлектроники и программного обеспечения, приняв ряд программ импортозамещения в сфере ИТ и электронной промышленности [4, с. 79] (Ivanov et al., 2017).

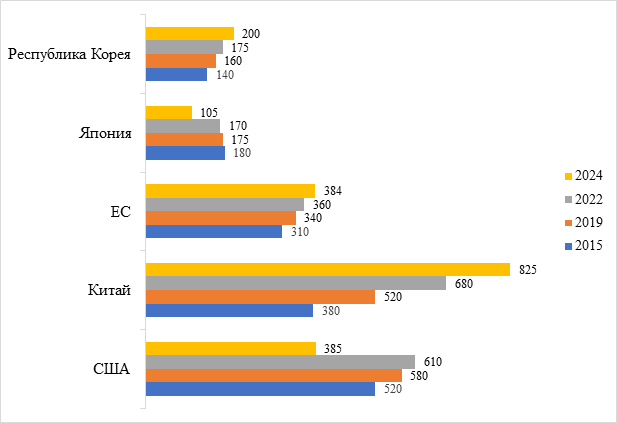

Во-вторых, происходит ускоренная регионализация глобальных цепочек создания стоимости в высокотехнологичных секторах. По данным МВФ, доля внутрирегиональной торговли в общем объеме торговли полупроводниками выросла с 38% в 2015 году до 47% в 2022 году [7, с. 56]. Данная тенденция свидетельствует о постепенном переходе от модели глобальной интеграции к модели «дружественного шоринга» (friendshoring), предполагающей концентрацию производственных мощностей в странах-союзниках (рис. 1).

Рисунок 1. Объем экспорта высокотехнологичной продукции по ключевым регионам, млрд долл. США (2015–2024 гг.)

Источник: составлено автором по данным Всемирного банка и ВОИС / Trade Data Monitor [2, с. 22; 16].

В 2024 году мировой экспорт высокотехнологичной продукции продолжил свой рост, увеличившись на 9%. Лидером по объему экспорта остается Китай с 825,2 млрд долларов США, при этом США демонстрируют резкий рост (+12,6%) до 385,3 млрд долларов США. Германия, напротив, показала снижение объемов экспорта (-10,6%) до 266,3 млрд долларов США, что также иллюстрирует рисунок 1 [16].

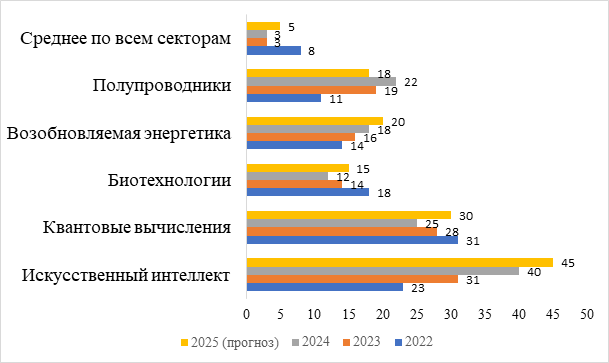

В-третьих, фиксируется резкое увеличение инвестиций в исследования и разработки (НИОКР) в стратегических технологических секторах. По данным ОЭСР, совокупные глобальные расходы на НИОКР в 2022 году достигли 2,4 трлн долларов, увеличившись на 8,3% по сравнению с предыдущим годом [8, с. 44]. При этом наибольший прирост зафиксирован в секторах ИИ (+23%), квантовых вычислений (+31%) и биотехнологий (+18%) [8, с. 46] (рис. 2).

Рисунок 2. Прирост расходов на НИОКР по стратегическим технологическим секторам, % (2022–2024 гг., прогноз на 2025 г.)

Источник: составлено автором по данным ОЭСР, ВОИС и Gartner [8, с. 46; 17; 20]. Данные за 2025 г. – прогнозные оценки автора на основе отраслевых тенденций.

В 2024 году глобальные расходы на НИОКР достигли 2,87 трлн долларов США (в ценах ППС 2015 г.), что на ~3% выше показателей 2023 года (2,78 тлрн долл. США). Китай (785,9 млрд долл. США) и США (781,8 млрд долл. США) практически сравнялись по объему инвестиций в НИОКР, что является историческим моментом. Азия продолжает лидировать, составляя около 45% мировых расходов на НИОКР в 2024 году, при этом интенсивность НИОКР в мире достигла ~2% ВВП [20].

Скажем несколько слов и про рынок полупроводников, который также продемонстрировал значительный рост в 2024 году. Так, по данным Gartner, мировая выручка от полупроводников достигла 626 млрд долларов США, что на 18,1% больше, чем в 2023 году. Выручка от полупроводников для дата-центров почти удвоилась, составила 112 млрд долларов США по сравнению с 64,8 млрд долларов США в 2023 году. Ключевыми драйверами этого роста стали графические процессоры (GPU) и ИИ-процессоры для дата-центров. Прогноз на 2025 год обещает дальнейший рост рынка полупроводников до 705 млрд долларов США [17].

2. Риски фрагментации глобальной технологической экономики

Нарастающая геополитическая турбулентность порождает существенные риски фрагментации глобальной технологической экономики. Согласно оценкам МВФ, полная фрагментация мировой экономики на два технологических блока – западный и восточный – может привести к долгосрочным потерям мирового валового внутреннего продукта (ВВП) в размере до 7% (табл. 1).

Отметим, что заместитель директора-распорядителя МВФ Гита Гопинат в мае 2024 года также подтвердила эти оценки, особо отметив, что страны с низким доходом могут понести потери в 4 раза больше, чем другие страны [18].

Таблица 1

Сценарии технологической фрагментации и их экономические последствия

|

Сценарий фрагментации

|

Долгосрочные потери мирового

ВВП, % (относительно базового сценария) [1]

|

Наиболее уязвимые секторы

|

|

Частичная

фрагментация (ограничения в отдельных секторах)

|

0,2–1,5

|

Полупроводники,

телекоммуникации

|

|

Умеренная

фрагментация (разделение на два блока)

|

1,5–4,0

|

ИИ,

полупроводники, биотехнологии

|

|

Глубокая

фрагментация (полный технологический разрыв)

|

4,0–7,0

|

Все

высокотехнологичные отрасли

|

Особую озабоченность вызывает концентрация производства критически важных компонентов в ограниченном числе стран. Так, по данным Boston Consulting Group, около 92% мирового производства наиболее передовых полупроводников (с топологическими нормами менее 10 нанометров) сосредоточено на Тайване и в Республике Корея [11, с. 9]. Данная концентрация создает системные риски для глобальных производственных цепочек в случае эскалации геополитической напряженности в регионе.

Особого внимания в контексте рисков фрагментации заслуживает положение Российской Федерации, которая в результате введенных санкционных ограничений оказалась в условиях вынужденного технологического обособления. Отключение от глобальных цепочек поставок полупроводников и высокотехнологичного оборудования обнажило системную зависимость российской промышленности от импортных компонентов и поставило задачу ускоренного формирования национального технологического суверенитета [1, с. 47; 8, с. 45] (Glazyev, 2018).

3. Новые модели технологического суверенитета

В ответ на нарастающие риски фрагментации ведущие экономики мира активно формируют новые модели технологического суверенитета. Анализ национальных стратегий позволяет выделить три основные модели: автаркическую, кооперативную и гибридную [12, с. 88–90] (Farrell et al., 2019) (табл. 2).

Таблица 2

Сравнительная характеристика моделей технологического суверенитета

|

Модель

|

Ключевые характеристики

|

Примеры стран

|

Основные риски

|

|

Автаркическая

|

Максимальная

локализация, импортозамещение

|

Китай,

частично Россия

|

Высокие

издержки, технологическое отставание

|

|

Кооперативная

|

Технологические

альянсы, разделение труда

|

США,

Япония, Республика Корея

|

Зависимость

от союзников, политические риски

|

|

Гибридная

|

Локализация

критических компонентов + международное сотрудничество

|

ЕС,

Индия, Бразилия

|

Сложность

балансирования интересов

|

Автаркическая модель – предполагает максимальную локализацию производства критически важных технологий на национальной территории. Наиболее последовательно реализуется Китаем в рамках стратегии «двойной циркуляции» и программы «Сделано в Китае – 2025». По данным McKinsey Global Institute, Китай планирует достичь самообеспеченности в производстве полупроводников на уровне 70% к 2025 году [13, с. 31]. Российская Федерация также реализует элементы автаркической модели, форсированно развивая отечественную электронную промышленность, суверенные цифровые платформы и систему импортозамещения в критических секторах – хотя в отличие от Китая данный курс был во многом обусловлен внешним санкционным давлением, а не стратегическим выбором [1, с. 47; 4, с. 79] (Glazyev, 2018; Ivanov et al., 2017).

Кооперативная модель основана на формировании технологических альянсов между союзными государствами. Примером служит инициатива Chip 4 Alliance, объединяющая США, Японию, Республику Корею и Тайвань в целях координации политики в сфере полупроводниковой промышленности [7, с. 19]. Данная модель позволяет распределить издержки технологического суверенитета между участниками альянса.

Гибридная модель сочетает элементы автаркии и кооперации, предполагая локализацию производства наиболее критических компонентов при сохранении международного сотрудничества в менее чувствительных секторах. Данная модель характерна для большинства европейских государств и ряда стран Азиатско-Тихоокеанского региона [8, с. 12].

Таким образом, сравнительный анализ автаркической, кооперативной и гибридной моделей технологического суверенитета демонстрирует, что ни одна из них не является универсально применимой. При этом каждая модель сопряжена со специфическими издержками и рисками, будь то высокие затраты и потенциальное отставание в случае автаркии или зависимость от союзников при кооперации [7, с. 19; 8, с. 12; 12, с. 90; 13, с. 31] (Farrell et al., 2019).

Таким образом, наметившаяся в 2023–2024 гг. тенденция указывает на конвергенцию моделей, где даже страны, придерживающиеся автаркического курса, вынуждены сохранять отдельные элементы международного сотрудничества, а кооперативные альянсы все активнее включают механизмы локализации производства. Оптимальный выбор модели определяется совокупностью таких факторов, как уровень технологического развития страны, ее геополитическое положение и структура внешнеэкономических связей.

Обсуждение

Полученные результаты свидетельствуют о том, что трансформация глобальной экономической архитектуры под воздействием высокотехнологичных отраслей носит системный и долгосрочный характер. Выявленные структурные сдвиги – регионализация цепочек создания стоимости, усиление государственного вмешательства и формирование новых моделей технологического суверенитета – взаимно усиливают друг друга, создавая устойчивую тенденцию к фрагментации глобального технологического пространства [3, с. 118] (Dynkin et al., 2022).

Вместе с тем необходимо учитывать, что полная фрагментация глобальной технологической экономики представляется маловероятной ввиду высоких экономических издержек для всех участников. По оценкам Brookings Institution, даже частичная деглобализация в высокотехнологичных секторах может привести к росту потребительских цен на электронику на 10–25% в развитых странах и на 15–35% в развивающихся [14, с. 47] (Muro et al., 2019). Данное обстоятельство создает экономические стимулы для поиска компромиссных решений, сочетающих элементы технологического суверенитета с сохранением международного сотрудничества [5, с. 41] (Klinov, 2021).

Последние тенденции 2024 года также указывают на динамичное развитие высокотехнологичных отраслей. Глобальные венчурные инвестиции в 2024 году достигли 368,3 млрд долларов США, демонстрируя заметный рост по сравнению с 349,4 млрд долларов США в 2023 году, при этом значительные инвестиции были направлены в ИИ-компании, особенно в США (например, Databricks – 10 млрд, OpenAI – 6,6 млрд, xAI – 6 млрд, Waymo – 5 млрд в IV кв. 2024 г.) [19]. Рынок полупроводников вырос на 18% в 2024 году (рис. 3), а также наблюдается появление «стран-коннекторов» (таких как Вьетнам, Мексика, Сингапур), которые, благодаря своей способности интегрировать различные технологические цепочки, могут смягчить негативные эффекты фрагментации. Российская Федерация, в свою очередь, демонстрирует иную адаптационную стратегию – переориентацию технологического сотрудничества на партнеров, не присоединившихся к санкционному режиму, прежде всего Китай, Индию и ряд стран АСЕАН, что формирует новую конфигурацию технологических связей в условиях фрагментации [3, с. 118] (Dynkin et al., 2022).

Прогноз на 2025 год предполагает дальнейший рост мирового рынка полупроводников до 705 млрд долларов США [17], с сохранением доминирования ИИ-чипов и GPU как ключевых драйверов, а также лидерства TSMC с примерно 62% рынка foundry-производства [11]. В секторе искусственного интеллекта глобальные инвестиции, по оценкам Goldman Sachs, должны приблизиться к 200 млрд долларов США к 2025 году [22], подтверждая статус ИИ как наиболее динамично растущего сектора расходов на НИОКР (прогноз +45%, см. рисунок 3), о чем свидетельствуют также данные McKinsey [13, с. 31]. Совокупные глобальные расходы на НИОКР приблизятся к отметке 3 трлн долларов США [20], при этом Китай и США сохранят паритет лидерства. Однако ожидается усиление торговой напряженности в связи с новыми тарифными инициативами США (введенными в 2025 году), что создаст дополнительные риски для глобальных технологических цепочек и может ускорить переход к модели «дружественного шоринга». Также продолжится и рост инвестиций в НИОКР в возобновляемую энергетика и «зеленые» технологии (прогноз +20%, см. рисунок 2) на фоне актуализации климатической повестки и энергетической безопасности. В квантовых вычислениях ожидается восстановление темпов роста инвестиций (прогноз +30%, см. рисунок 2) после замедления 2023–2024 гг. по мере приближения к практическим применениям [19].

Сценарии и рекомендации для Российской Федерации

Проведенный анализ структурных сдвигов, рисков фрагментации и моделей технологического суверенитета создает необходимую аналитическую основу для оценки положения России в трансформирующейся глобальной технологической архитектуре.

С учетом выявленных закономерностей представляется возможным выделить сценарии технологического развития страны и сформулировать соответствующие политические рекомендации.

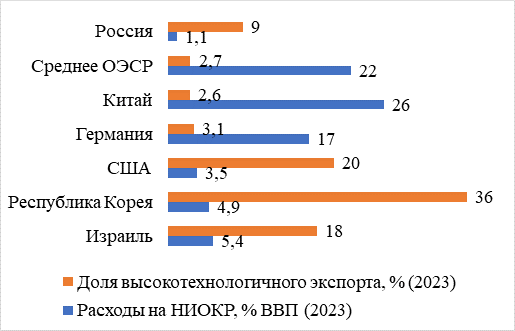

Однако, прежде чем перейти к сценарному анализу, необходимо зафиксировать исходные параметры технологического положения России. Ключевым индикатором является динамика расходов на НИОКР в % от ВВП в сравнении с ведущими технологическими державами, а также доля высокотехнологичной продукции в общем объеме экспорта страны (рис. 3).

Рисунок 3. Расходы на НИОКР (% ВВП) и доля высокотехнологичной продукции в экспорте по ключевым странам, 2023 г.

Источник: составлено автором по данным ОЭСР MSTI (релиз март 2025 г.) [23], Всемирного банка и ВОИС [8, с. 44; 2, с. 22; 20].

Приведенные данные за 2023 год – наиболее актуальные верифицированные показатели согласно релизу ОЭСР от 31 марта 2025 года [2] – наглядно демонстрируют структурный разрыв между Россией и технологическими лидерами: расходы на НИОКР (~1,1% ВВП) более чем втрое уступают среднему показателю по ОЭСР (~2,7%), а доля высокотехнологичной продукции в экспорте (~9%) – в 2–4 раза ниже, чем у сопоставимых по масштабу экономик. Примечательно, что в 2023 году рост расходов на НИОКР в ОЭСР замедлился до 2,4% в реальном выражении, тогда как Китай продолжил наращивать инвестиции темпом 8,7%, еще более сократив разрыв с США [23]. Именно преодоление структурного отставания России по данным индикаторам является ключевой задачей в рамках всех рассматриваемых сценариев.

В целом зафиксированный технологический разрыв задает рамочные условия для сценарного анализа. В зависимости от того, насколько успешно России удастся мобилизовать ресурсы и выстроить новые технологические партнерства, возможны три принципиально различных траектории развития на горизонте до 2030 года (табл. 3).

Таблица 3

Сценарии технологического развития России до 2030 года

|

Сценарий

|

Ключевые условия

|

Ожидаемые результаты

|

Риски

|

|

Оптимистичный

(«Технологический прорыв»)

|

Успешное

импортозамещение в микроэлектронике; масштабирование отечественных

ИИ-платформ; расширение технологического сотрудничества с Китаем, Индией,

странами АСЕАН; рост государственных расходов на НИОКР до 2% ВВП

|

Формирование

конкурентоспособного национального технологического кластера; выход на рынки Глобального

Юга; снижение зависимости от западных технологий до приемлемого уровня

|

Высокие

инвестиционные потребности; дефицит квалифицированных кадров; риск

технологического отставания в наиболее передовых сегментах (топология менее 7

нм)

|

|

Базовый

(«Управляемая адаптация»)

|

Частичное

импортозамещение в приоритетных секторах; сохранение параллельного импорта;

умеренный рост НИОКР (1,2–1,5% ВВП); развитие сотрудничества в рамках БРИКС+

|

Поддержание

технологической дееспособности в стратегических отраслях (ВПК, энергетика,

транспорт); формирование ограниченного суверенного цифрового контура

|

Сохранение

структурной зависимости от импортных компонентов в гражданских секторах; риск

«технологического дуализма» между ВПК и гражданской экономикой

|

|

Пессимистичный

(«Технологическая стагнация»)

|

Ужесточение

санкционного давления; утечка кадров; недостаточное финансирование НИОКР;

неэффективность программ импортозамещения

|

Нарастающее

технологическое отставание; деградация высокотехнологичных секторов

гражданской экономики; усиление сырьевой зависимости

|

Долгосрочная

утрата конкурентоспособности; критическая зависимость от единственного

технологического партнера (Китай)

|

На основании проведенного анализа и с учетом выявленных сценариев представляется возможным сформулировать следующие рекомендации в области государственной политики технологического развития.

1. Концентрация ресурсов на приоритетных технологических нишах. В условиях ограниченности ресурсов целесообразен отказ от стратегии тотального импортозамещения в пользу формирования конкурентоспособных компетенций в избранных сегментах: программное обеспечение, кибербезопасность, ядерные технологии, отдельные направления ИИ и квантовых вычислений. Данный подход соответствует логике «умной специализации», успешно применяемой рядом малых технологически развитых государств [8, с. 12; 10, с. 55] (Simachyov et al., 2020).

2. Форсированное развитие кадрового потенциала. Технологический суверенитет невозможен без соответствующей человеческой базы. Необходимы системные меры по удержанию и привлечению высококвалифицированных специалистов: конкурентоспособные условия труда в технологическом секторе, расширение подготовки инженерных и ИТ-кадров, создание привлекательной среды для возвращения эмигрировавших специалистов.

3. Диверсификация технологического партнерства. Чрезмерная концентрация технологического сотрудничества с единственным партнером (Китай) воспроизводит структурную уязвимость, аналогичную прежней зависимости от западных технологий. Целесообразно активное развитие технологических связей с Индией, Ираном, странами АСЕАН, Бразилией и другими участниками БРИКС+ [3, с. 118] (Dynkin et al., 2022).

4. Увеличение расходов на НИОКР до уровня не менее 2% ВВП. Текущий уровень расходов России на НИОКР (~1,1% ВВП) существенно уступает показателям технологических лидеров (США – 3,5%, Республика Корея – 4,9%, Израиль – 5,4%). Достижение целевого показателя в 2% ВВП является необходимым условием для реализации оптимистичного сценария [20].

5. Создание механизмов государственно-частного партнерства в технологической сфере. Мировой опыт свидетельствует о том, что наиболее эффективные модели технологического суверенитета сочетают государственное стратегическое целеполагание с рыночными механизмами реализации. Необходимо формирование институциональной среды, стимулирующей частные инвестиции в высокотехнологичные отрасли, включая налоговые льготы, венчурное финансирование и механизмы защиты интеллектуальной собственности [10, с. 57] (Simachyov et al., 2020).

6. Активное участие в формировании новых форматов международного технологического сотрудничества. Россия располагает значительным научным потенциалом и может претендовать на роль технологического лидера в рамках незападных интеграционных объединений. Участие в формировании технологической повестки БРИКС+, ШОС и других площадок позволит снизить издержки технологической изоляции и создать альтернативные каналы доступа к передовым технологиям [3, с. 119; 9, с. 57] (Dynkin et al., 2022; Portanskiy, 2022).

Реализация обозначенных рекомендаций потребует значительных институциональных усилий и долгосрочной политической воли. Вместе с тем именно способность адаптироваться к новым условиям глобальной технологической архитектуры и сформировать устойчивую модель технологического суверенитета определит место России в мировой экономике на горизонте ближайших десятилетий.

Заключение

Проведенное исследование позволяет сформулировать ряд выводов относительно роли высокотехнологичных отраслей в трансформации глобальной экономической архитектуры в условиях геополитической турбулентности. Высокотехнологичные отрасли превратились в ключевые детерминанты структурных изменений в мировой экономике, определяя не только экономическую, но и геополитическую конфигурацию современного мирового порядка. Нарастающая тенденция к фрагментации глобального технологического пространства несет в себе значительные экономические риски для всех участников мировой экономики, однако одновременно стимулирует формирование новых моделей технологического суверенитета и международного сотрудничества.

Анализ показывает, что ни одна из существующих моделей технологического суверенитета – автаркическая, кооперативная или гибридная – не является универсальной. Оптимальная стратегия для каждого государства определяется совокупностью факторов: уровнем технологического развития, геополитическим положением, структурой внешнеэкономических связей и наличием стратегических союзников.

Применительно к Российской Федерации проведенный анализ свидетельствует о том, что страна находится в условиях вынужденного технологического обособления, которое одновременно является вызовом и стимулом для формирования собственной модели технологического суверенитета. Наиболее реалистичным в среднесрочной перспективе представляется базовый сценарий управляемой адаптации, предполагающий частичное импортозамещение в стратегических секторах при сохранении технологического сотрудничества в рамках БРИКС+ и ШОС. Переход к оптимистичному сценарию возможен при условии концентрации ресурсов на приоритетных технологических нишах, форсированного развития кадрового потенциала, диверсификации партнерства и увеличения расходов на НИОКР до уровня не менее 2% ВВП. Таким образом, технологический суверенитет России – не конечная цель, а динамический процесс адаптации к новой глобальной реальности, требующий последовательной и гибкой государственной политики.

Перспективы дальнейших исследований связаны с углубленным изучением механизмов адаптации развивающихся стран к условиям технологической фрагментации, а также с разработкой количественных моделей оценки экономических последствий различных сценариев трансформации глобальной технологической архитектуры. Особую актуальность приобретает исследование возможностей формирования новых форматов международного технологического сотрудничества, способных обеспечить баланс между требованиями технологического суверенитета и императивами глобальной экономической интеграции.

[1] Примечание. Под долгосрочными потерями мирового ВВП понимается кумулятивное снижение уровня реального ВВП в долгосрочной перспективе (горизонт 10–20 лет) относительно контрафактического базового сценария, предполагающего сохранение текущего уровня глобальной экономической интеграции. Оценки приведены по данным МВФ [7, с. 61–62; 18] и результатам модельных расчётов МВФ [21].

[2] Примечание: данные за 2024 г. по показателю НИОКР/ВВП официально не опубликованы ОЭСР; следующий релиз запланирован на сентябрь 2025 г.

Страница обновлена: 16.07.2026 в 12:09:29

Download PDF | Downloads: 12

Rol vysokotekhnologichnyh otrasley v transformatsii globalnoy ekonomicheskoy arkhitektury v usloviyakh narastayushchey geopoliticheskoy turbulentnosti

Sizova D.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 3 (March 2026)