Реальная процентная ставка как фактор финансовой безопасности и ее мультипликативное воздействие на экономики стран БРИКС

Лещенко Ю.Г.1,2 ![]() , Лев М.Ю.3

, Лев М.Ю.3 ![]() , Медведева М.Б.4

, Медведева М.Б.4 ![]() , Ермоловская О.Ю.4

, Ермоловская О.Ю.4 ![]()

1 Российская академия естественных наук, Москва, Россия

2 ООО Первое экономическое издательство, Москва, Россия

3 Институт экономики Российской академии наук, Москва, Россия

4 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 22

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 1 (Январь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89222408

Аннотация:

В статье представлено исследование о влиянии реальной процентной ставки на финансовую безопасность и ее мультипликативное воздействие на экономики стран БРИКС. Рассмотрены классические и современные теоретические подходы к реальной процентной ставке в экономике. Выявлена специфика исследований реальной процентной ставки и проанализирована их динамика в странах БРИКС. Проведен аналитический обзор инструментов ДКП по странам БРИКС. Определено, что реальная процентная ставка выступает основным инструментом ДКП из множества других, используемых центральными банками блока в управлении экономикой и обеспечении финансовой безопасности. Идентифицированы последствия реальных ставок на экономический рост и финансовую безопасность стран БРИКС. В заключении сформулированы рекомендации по оптимизации инструментов ДКП в обеспечении устойчивого экономического роста и финансовой безопасности БРИКС.

Ключевые слова: реальная процентная ставка, БРИКС, инфляция, экономический рост, монетарная политика, финансовая безопасность

Финансирование:

Статья подготовлена в соответствии с темой государственного задания «Изменение ин- ституциональных основ экономической безопасности Российской Федерации в новых условиях». Рег. № НИОКТР № 075-00448-24-00.

JEL-классификация: E43, E44, E47, F15

Введение. Необходимость исследования реальной процентной ставки [1] как фактора финансовой безопасности и ее мультипликативного воздействия на экономики стран БРИКС обусловлена широким спектром аргументов, в том числе:

– глобальная экономическая нестабильность: мировая экономика характеризуется высокой волатильностью, инфляционным давлением, геополитическими рисками и изменениями в монетарной политике центральных банков развитых стран. В подобных условиях понимание влияния реальной процентной ставки становится решающим в прогнозировании и управлении экономическими процессами в странах БРИКС [26];

– статус БРИКС как международного субъекта: страны группы представляют собой динамично развивающиеся экономики с огромным потенциалом, и их финансовая безопасность систем имеют глобальные последствия [17];

– влияние на инвестиции и экономический рост: реальная процентная ставка является фундаментальным фактором, определяющим инвестиционную активность, стоимость заимствований, потребительский спрос и, следовательно, темпы экономического роста [9]. Для стран БРИКС, стремящихся к устойчивому развитию и модернизации, влияние реальной процентной ставки на перечисленные показатели стратегически значимо;

– инфляционные процессы: высокий уровень инфляции, наблюдаемый в странах БРИКС искажает номинальные процентные ставки, делая реальную процентную ставку более надежным индикатором в оценке стоимости денег и в принятии экономических решений [20];

– координация денежно-кредитной политики (ДКП): учитывая растущую взаимозависимость экономик стран БРИКС, Соглашения о регулировании ДКП в рамках группы способны привести к более эффективной консолидации данной политики и снижению совокупных рисков [30];

– развитие финансовых рынков: интеграция финансовых рынков стран БРИКС делают их чувствительными к изменениям процентных ставок, усиливая мультипликативный эффект [4].

Несмотря на значимость реальной процентной ставки как фактора финансовой безопасности, существуют спорные вопросы и нерешенные проблемы, в частности:

– сложности с измерением: точное измерение реальной процентной ставки затруднено из-за необходимости прогнозирования ожидаемой инфляции, отличающейся от фактической. Различные методы прогнозирования инфляции приводят к разным ее значениям и итоговым результатам [18];

– гетерогенность стран БРИКС: государства существенно отличаются по экономическим и политическим структурам, уровням развития финансовых рынков, институциональной среде, степени открытости и ДКП [5]. Это означает, что мультипликативный эффект реальной процентной ставки может проявляться по-разному в каждой из стран БРИКС, и универсальные выводы могут быть неточными;

– взаимосвязь с глобальными факторами: реальная процентная ставка в странах БРИКС непосредственно связана с глобальными процентными ставками (например, ставками Федеральной резервной системы США (ФРС США), трансграничными потоками капитала и мировыми ценами на сырьевые товары). Понимание этой взаимосвязи и ее мультипликативного эффекта остается сложной задачей;

– эффективность трансмиссионного механизма: насколько эффективно изменения в рамках Программы реструктуризации процентных ставок передаются в реальную экономику стран БРИКС? Существуют ли барьеры (например, слаборазвитые финансовые рынки, высокая доля теневой экономики, административные барьеры), ослабляющие и искажающие этот механизм?

– влияние на различные сектора экономики: мультипликативный эффект реальной процентной ставки может варьироваться в зависимости от сектора экономики. Детальный анализ этих различий необходим для разработки целенаправленных мер политики;

– долгосрочные и краткосрочные эффекты: каковы долгосрочные и краткосрочные последствия изменений в рамках реальной процентной ставки для экономического роста, инфляции и распределения доходов в странах БРИКС?

– роль нетрадиционных инструментов ДКП: в условиях ограниченности традиционных инструментов центральные банки стран БРИКС могут использовать нетрадиционные инструменты [19]. В этой связи возникает закономерный вопрос: как они влияют на реальную процентную ставку и ее мультипликативный эффект?

Цель исследования: выявить и аргументировать мультипликативный эффект реальной процентной ставки на ключевые макроэкономические показатели стран БРИКС. На основе полученных результатов сформулировать рекомендации по оптимизации инструментов ДКП в обеспечении устойчивого экономического роста и финансовой безопасности блока.

Практическая значимость исследования:

– для центральных банков и регулирующих органов: позволит рациональнее проводить ДКП и макропруденциальную политику;

– для международных организаций: использовать материал для анализа финансово-экономической ситуации в странах БРИКС и разработки рекомендаций и программ поддержки;

– для развития сотрудничества в рамках БРИКС: сравнительный анализ и рекомендации ориентированы на координацию экономической политики между странами группы, укрепление их финансовой безопасности, стимулирование взаимных инвестиций и торговли.

Теоретические основы и обзор литературы. Реальная процентная ставка – одно из понятий в экономике и финансах, отражающее стоимость заимствований и реальную доходность инвестиций с поправкой на инфляцию [15]. Положительная и стабильная реальная процентная ставка является фактором сохранения и приумножения капитала, снижения долговой нагрузки и стимулирования устойчивого экономического роста, что в совокупности способствует повышению финансовой безопасности. В отличие от номинальной процентной ставки, устанавливаемой без учета изменений покупательной способности денег, реальная процентная ставка дает представление о том, насколько фактически увеличится или уменьшится покупательная способность денежных средств инвестора или заемщика. Основная сложность при расчете реальной процентной ставки заключается в определении ожидаемого уровня инфляции. Поскольку инфляция – это будущая величина, ее необходимо прогнозировать. В связи с этим, в практике существует следующие подходы к оценке инфляционных ожиданий [27]:

– ретроспективные ожидания основаны на данных об инфляции за прошлые периоды. Несмотря на свою простоту, этот метод обладает наименьшей точностью;

– форвардные ожидания формируются на основе прогнозов аналитиков, центральных банков и международных организаций, используя сложные эконометрические модели, учитывающие широкий спектр факторов (ДКП, фискальная политика, цены на сырьевые товары, обменные курсы, динамика ВВП и др. макроэкономические переменные);

– рыночные ожидания базируются на основе цен финансовых инструментов, таких как облигации с привязкой к инфляции (ОФЗ-ИН в России, TIPS в США, Gilts в Великобритании). Разница в доходности между инфляционно-защищенной и обычной облигациями с аналогичным сроком погашения и кредитным риском отражает ожидаемую инфляцию в течение всего срока действия облигации. Другие рыночные индикаторы содержат цены на товарные фьючерсы и инфляционные свопы [11].

В макроэкономической теории вопрос о влиянии процентных ставок на экономику остается открытым [23]. Между тем различные научные (классические) школы пытаются разрешить эту дилемму, выдвигая собственные аргументы, в том числе:

– классическая теория рассматривает процентную ставку как цену, уравновешивающую сбережения и инвестиции. В этой модели процентная ставка выступает в качестве механизма, обеспечивающего равновесие на рынке капитала;

– кейнсианская теория подчеркивает роль процентной ставки в регулировании совокупного спроса. Низкие ставки стимулируют инвестиции и потребление, увеличивая спрос и способствуя экономическому росту;

– теория Фишера устанавливает четкую взаимосвязь между номинальной и реальной ставками. Теория постулирует, что номинальная ставка должна компенсировать инфляцию, чтобы обеспечить инвесторам желаемую реальную доходность;

– теория предпочтения ликвидности объясняет, как процентные ставки влияют на денежный спрос. Чем ниже процентная ставка, тем меньше стимулов для инвестиций, и тем больше людей предпочитают хранить свои деньги в ликвидной форме, увеличивая денежный спрос.

Современные подходы к анализу процентных ставок значительно расширили классическую концепцию, они подчеркивают [2]:

– роль ожиданий: будущая инфляция, экономический рост и ДКП оказывают непосредственное влияние на текущие процентные ставки и решения экономических агентов. В этой связи концепции рациональных и адаптивных ожиданий стали неотъемлемой частью современного финансового анализа экономических процессов;

– поведенческие аспекты: психологические факторы, такие как «стадный инстинкт», когнитивные искажения и иррациональное поведение, могут оказывать существенное влияние на динамику процентных ставок особенно в периоды повышенной неопределенности [16];

– воздействие на различные сектора экономики: реальные процентные ставки по-разному влияют на домохозяйства (решения о сбережениях и заимствованиях), корпорации (инвестиционные решения, стоимость капитала), правительство (затраты на обслуживание долга) и финансовый сектор (рентабельность банков, риски). Например, низкие реальные ставки способны стимулировать ипотечное кредитование, но также снижать доходность пенсионных фондов.

Эмпирические исследования служат важным инструментом верификации теоретических гипотез и выявления факторов, определяющих процентные ставки. Вследствие этого целесообразно аргументировать глобальный контекст и специфику стран БРИКС.

Глобальный контекст: многочисленные исследования подтверждают важность реальных процентных ставок относительно экономического роста, инфляции, инвестиций и потребления, тем не менее их воздействия на макроэкономические показатели в развитых и развивающихся странах имеют специфические особенности [8; 21; 22; 28]. В развитых странах (США, государства Еврозоны, Япония) низкие реальные ставки обычно коррелируют с периодами экономического подъема, стимулируя инвестиции и потребление. Однако длительные периоды отрицательных реальных ставок способны привести к поиску доходности, росту «пузырей» на финансовых рынках и снижению эффективности ДКП. В развивающихся странах влияние реальных ставок более сложное, поскольку они сталкиваются с высоким уровнем инфляции, валютными рисками и менее развитыми финансовыми рынками. В подобных обстоятельствах низкие реальные ставки генерируют отток капитала и девальвацию валюты.

Особенности стран БРИКС представляют собой уникальный объект исследования в связи с разнообразием их экономического развития, институциональной структуры и ДКП (табл. 1).

Таблица 1. Особенности исследований реальной процентной ставки в странах БРИКС

|

Страны БРИС

|

Особенности в

исследованиях

|

|

Китай

|

Влияние

реальных ставок на инвестиции и экспорт, с учетом специфики государственного

регулирования и роли государственных банков

|

|

Россия

|

Влияние

реальных ставок на инвестиции, потребление, отток капитала и стабильность

финансового сектора в контексте действующих санкций. Используются временные

ряды, панельные данные по регионам и отраслям

|

|

Индия

|

Влияние

реальных ставок на инфляцию, сельскохозяйственный сектор и доступность

кредитов для малых и средних предприятий. Используются отраслевые и

региональные данные для выявления дифференцированного воздействия

|

|

Бразилия

|

Влияние

реальных ставок на

государственный долг, обменный курс и инвестиции в условиях высокой степени

неопределенности

|

|

ЮАР

|

Влияние

реальных ставок на безработицу, неравенство и доступ к финансированию для

различных слоев населения

|

|

ОАЭ

|

Влияние

реальных ставок на инвестиции в несырьевые сектора, экономическую

диверсификацию, приток капитала и стабильность банковской системы. Важным

аспектом выступает привязка национальной валюты к доллару США и,

следовательно, ее зависимость от американской монетарной политики

|

|

Иран

|

Влияние

реальных ставок в условиях высокой инфляции, международных санкций и

специфики исламского банкинга, где традиционные процентные ставки заменены

механизмами распределения прибыли и убытков

|

|

Индонезия

|

Влияние

реальных ставок на экономический рост, инфляцию, инвестиции (особенно прямые

иностранные инвестиции), а также стабильность финансового сектора и валютного

рынка

|

|

Египет

|

Влияние

реальных ставок сосредоточено

на их роли в борьбе с инфляцией, стимулировании инвестиций, управлении

государственным долгом и привлечении иностранных инвестиций с учетом

политической нестабильности, структурных реформ и зависимости от внешнего

финансирования

|

|

Эфиопия

|

Влияние

реальных ставок на

доступность кредитов для сельского хозяйства и малого бизнеса, стимулирование

инвестиций в инфраструктуру, а также на инфляцию и стабильность финансовой

системы в условиях ограниченного доступа к международным рынкам капитала

|

Так, исследования реальной процентной ставки в странах БРИКС характеризуются значительной дифференциацией, отражающей соответствующие национальные особенности:

– многообразие целей и объектов исследования: в каждой стране фокус исследований сконцентрирован на актуальных для нее проблемах;

– влияние специфических факторов: государственное регулирование и роль государственных банков (Китай), санкции (Россия, Иран), сельскохозяйственный сектор (Индия), высокий уровень инфляция (Бразилия, Иран, Египет), социальные факторы (ЮАР), специфика исламского банкинга (Иран), привязка национальной денежной единицы к доллару США (ОАЭ), политическая нестабильность и структурные реформы (Египет), ограниченный доступ к международным рынкам капитала (Эфиопия);

– контекст ДКП: монетарная политика в каждой из стран требует глубокого понимания каналов трансмиссии реальных процентных ставок и их воздействия на ключевые сектора экономики и общества;

– разнообразие методологических подходов к реальной процентной ставке: хотя в таблице 1 не приводятся подробные сведения о методах для всех стран, упоминание временных рядов, панельных данных (Россия) и использования отраслевых/региональных данных (Индия) указывает на применение различных инструментов в выявлении мультипликативного воздействия;

– акцент на социально-экономические последствия: в дополнение к традиционным макроэкономическим показателям (инвестиции, инфляция, рост ВВП), исследования в ряде стран (ЮАР, Индия, Эфиопия) сосредоточены на социальных аспектах (безработица, неравенство, доступность кредитов).

Динамика реальных процентных ставок в странах БРИКС и их мультипликативное влияние на основные макроэкономические показатели. Реальная процентная ставка является ключевым индикатором, позволяющим оценить реакцию стран БРИКС на глобальные вызовы и влияние внутренних факторов на их ДКП [20]. Переходя от теоретических аспектов к практическим, проанализируем фактические значения реальных процентных ставок в странах БРИКС (рис. 1) и интерпретируем их мультипликативное влияние на основные макроэкономические показатели, отражающиеся на финансовой безопасности систем блока.

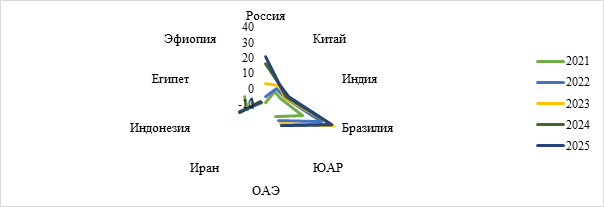

Рисунок 1. Реальная процентная ставка в странах БРИКС, %

Примечание:

– ОАЭ – статистические данные отсутствуют;

– Иран – статистические данные по 2016 г., Эфиопия – по 2008 г.

Источник: [31].

За анализируемый период 2021-2025 гг. реальные процентные ставки в странах БРИКС продемонстрировали различные тенденции в динамике значений:

– Россия: период отрицательных реальных ставок наблюдался в 2021-2022 гг. (-9,33%, -5,69% соответственно), свидетельствуя о высокой инфляции и стимулирующей ДКП. С 2023 г. отмечен стремительный рост – 2023 г. (3,36%), 2024 г. (16,0%), 2025 г. (21,0%);

– в Китае отмечен стабильный и умеренный рост реальных ставок – 2021 г. (-0,12%), 2022 г. (2,37%), 2023 г. (4,88%), 2024 г. (5,09%), 2025 г. (5,2%), указывая на относительно предсказуемую и сбалансированную ДКП;

– Индия показала постепенное увеличение значений реальных ставок – 2021 г. (0,32%), 2022 г. (2,52%), 2023 г. (3,06%), 2024 г. (3,83%), 2025 г. (5,76%) с незначительной тенденцией к росту, свидетельствуя о стабильной экономической ситуации в стране;

– Бразилия выделяется стабильно высокими реальными ставками – 2021 г. (15,01%), 2022 г. (28,4%), 2023 г. (36,55%), 2024 г. (35,09%), 2025 г. (34,8%) на протяжении рассматриваемого периода. Ситуация была обусловлена высоким уровнем инфляции и необходимостью привлечения инвестиций;

– ЮАР демонстрировала умеренный, но стабильный рост реальных ставок – 2021 г. (0,47%), 2022 г. (3,62%), 2023 г. (6,39%), 2024 г. (7,49%), 2025 г. (7,9%), которые сохранялись в положительной зоне;

– Индонезия характеризуется неоднородной динамикой: 2021 г. (2,75%), в 2022 г. наблюдалась отрицательная реальная ставка (-0,96%), однако в последующие годы произошел рост – 2023 г. (7,28%), 2024 г. (7,83%), 2025 г. (8,2%);

– Египет отличается значительной волатильностью, с отрицательными реальными ставками в период 2023-2025 гг. – 2021 г. (4,37%), 2022 г. (0,14%), 2023 г. (-5,64%), 2024 г. (-7,03%), 2025 г. (-6,23%), отражая серьезные экономические проблемы;

– ОАЭ, Эфиопия, Иран: данные по ОАЭ недоступны, информация по Эфиопии и Ирану не является релевантной для текущего анализа, существенно затрудняя оценку ситуации в указанных странах.

В виду отсутствия статистических данных по реальной процентной ставки в странах ОАЭ, Эфиопии и Ирана, проанализируем ее мультипликативное влияние на макроэкономические показатели России, Китая, Индии, Бразилии, ЮАР, Индонезии и Египта (рис. 2-8).

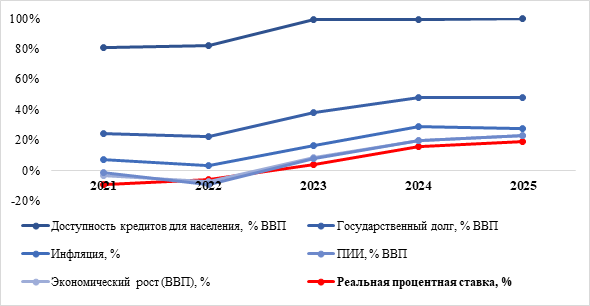

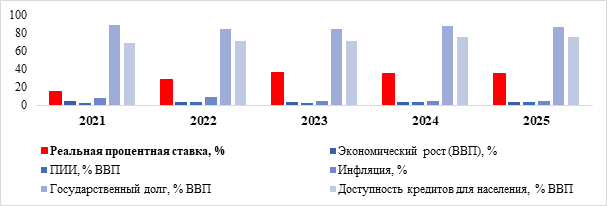

Рисунок 2. Реальная процентная ставка и ее мультипликативное влияние на макроэкономические показатели России

Источник: [1; 25].

Динамика значений, представленных показателей за период 2021-2025 гг. демонстрирует выраженный мультипликативный эффект реальной ставки на ключевые макроэкономические показатели России:

– в 2021-2022 гг., когда реальная ставка была отрицательной (-9,33% и -5,69% соответственно), наблюдалась высокая инфляция (8,4% и 11,94%). Отрицательная реальная ставка стимулировала потребление и инвестиции за счет «дешевых» денег, что, в условиях ограниченного предложения, приводило к росту цен. Экономический рост в 2021 г. составлял 5,87%, но в 2022 г., на фоне внешних шоков, он сменился спадом (-1,44%), указывая на то, что даже отрицательные значения реальной ставки не всегда могут компенсировать негативные факторы;

– в 2023 г., с переходом к положительной реальной ставке (3,36%), инфляция начала снижаться (7,42%), а экономический рост восстанавливаться (4,08%), свидетельствуя, что повышение ставки, делая заимствования дороже, способствует охлаждению экономики и замедлению инфляции. Повышение реальной ставки в 2024 г. (16,0%) и 2025 г. (21,0%) сопровождалось дальнейшим снижением инфляции (до 5,59% в 2025 г.), подтверждая мультипликативный эффект ужесточения ДКП на ценовую стабильность. При этом экономический рост оставался на высоком уровне (4,34% в 2024 г. и 4,94% в 2025 г.), что обусловлено было адаптацией экономики к новым условиям;

– в период отрицательных реальных ставок (2021-2022 гг.) значения ПИИ были положительными, но затем резко снизились (-1,74% в 2022 г.), указывая на ухудшение инвестиционного климата. С переходом к положительным реальным ставкам (2023-2025 гг.) значения ПИИ оставались отрицательными, но с тенденцией на уменьшение (-0,48% в 2023 г., -0,22% в 2025 г.);

– в 2021-2022 гг., при отрицательных реальных ставках, доступность кредитов для населения росла (с 54,64% до 58,62% ВВП). Это логично, поскольку «дешевые» деньги стимулируют спрос на кредиты. С переходом к положительным реальным ставкам в 2023 г., доступность кредитов для населения резко снизилась (до 53,86% ВВП), в 2024 г. сокращение продолжилось (до 52,76% ВВП). Это является прямым мультипликативным эффектом ужесточения ДКП, то есть, более высокие реальные ставки делают кредиты дороже, снижая их привлекательность и доступность для заемщиков. Восстановление доступности кредитов произошло в 2025 г. до 58,32% ВВП, несмотря на дальнейший рост реальной процентной ставки;

– государственный долг демонстрировал устойчивый рост на протяжении всего анализируемого периода, независимо от динамики реальной процентной ставки, указывая на то, что ее мультипликативное влияние проявляться косвенно (канал воздействия: процентные платежи).

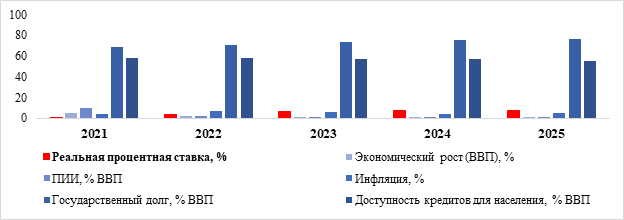

Рисунок 3. Реальная процентная ставка и ее мультипликативное влияние на макроэкономические показатели Китая

Источник: [14].

В процессе анализа данных по Китаю за период 2021-2025 гг. установлено, что реальная процентная ставка оказывает мультипликативное воздействие на основные макроэкономические показатели следующим образом:

– в 2021 г. при отрицательной реальной ставке (-0,12%) наблюдался высокий экономический рост (8,57%), резкое ее увеличение в 2022 г. до 2,37% совпало с существенным замедлением роста ВВП до 3,13%. Дальнейшее повышение реальной ставки в 2023-2025 гг. (до 5,2%) сопровождалось стабилизацией, но не возвращением к высоким темпам роста 2021 г., указывая на сдерживающее влияние высокой стоимости заимствований на инвестиции и потребление;

– рост реальной ставки с -0,12% в 2021 г. до 5,2% в 2025 г. спровоцировал катастрофическое снижение ПИИ (с 1,89% в 2021 г. до 0,10-0,15%% в 2024-2025 гг.), свидетельствуя о повышенной стоимости капитала в Китае и его непривлекательности для иностранных инвесторов;

– увеличение реальной ставки в 2022 г. (до 2,37%) совпало с ростом инфляции до 2,0%. Однако при дальнейшем росте реальной ставки, инфляция значительно снизилась и стабилизировалась на очень низком уровне (0,20% в 2024 г. и 0,25% в 2025 г.). Это свидетельствует о том, что высокая реальная ставка эффективно сдерживает совокупный спрос, предотвращая инфляционное давление, но при этом может указывать на риски дефляции и отсутствие достаточного спроса;

– несмотря на рост реальной ставки, государственный долг продолжил увеличиваться, достигнув 88,38% к 2025 г. относительно 2021 г. (70,15%) Это было связано с финансированием государственных расходов в условиях замедления экономического роста и снижения налоговых поступлений, а также с увеличением стоимости обслуживания долга при более высоких процентных ставках;

– доступность кредитов для населения продемонстрировала положительную динамику (с 173,6% в 2021 г. до 195,06% в 2025 г.). Парадоксальность данного тренда обусловлена следующими факторами: (1) китайское правительство проводит политику, направленную на поддержку потребительского спроса через кредитные механизмы, игнорируя при этом общую макроэкономическую обстановку; (2) реальные ставки в Китае растут быстрее номинальных из-за низкой инфляции, а также благодаря наличию субсидированных кредитных программ.

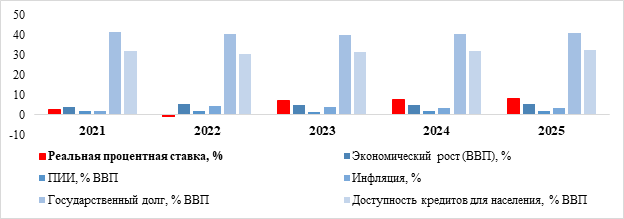

Рисунок 4. Реальная процентная ставка и ее мультипликативное влияние на макроэкономические показатели Индии

Источник: [12].

В процессе анализа данных за период 2021-2025 гг. установлена прямая корреляция между повышением реальной процентной ставки и динамикой экономического роста, притока ПИИ, инфляции, государственного долга и доступности кредитных ресурсов для населения.

С ростом реальной ставки (с 0,32% в 2021 г. до 5,76% в 2025 г.) отмечена тенденция к замедлению темпов экономического роста (с 9,69% в 2021 г. до 7,21% в 2025 г.). Это свидетельствует о том, что высокие процентные ставки увеличивают стоимость заимствований для бизнеса и потребителей, снижая инвестиционную и потребительскую активность, тем самым негативно отражаясь на ВВП.

Рост реальной процентной ставки в Индии оказал отрицательное влияние на приток ПИИ. В частности, при увеличении реальной ставки в 2022 г. ПИИ выросли незначительно – с 1,41% в 2021 г. до 1,49%. Однако в 2023 г., когда реальная ставка повысилась, наблюдалось более интенсивное сокращение ПИИ (до 0,77%). В 2024-2025 гг., уровень ПИИ находился в диапазоне минимальных значений (0,71-0,82%%).

В период резкого повышения реальной ставки (с 0,32% в 2021 г. до 2,52% в 2022 г.), инфляция достигла 6,7% в 2022 г. Однако с дальнейшим увеличением значений реальной ставки до 3,06% в 2023 г. и 3,83% в 2024 г., инфляция начала постепенно снижаться (5,6% и 5,0% соответственно).

При наличии определенной волатильности значений государственного долга, повышение реальной ставки привело к увеличению бюджетных выплат по процентам. Это, в свою очередь, ограничило фискальное пространство индийского правительства в осуществлении других расходов.

Повышение реальной ставки не привело к значительному изменению доступности кредитов для населения, поскольку данный показатель демонстрировал положительную динамику, увеличившись с 50,14% в 2021 г. до 55,91% в 2025 г.

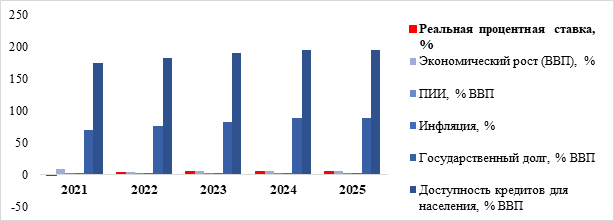

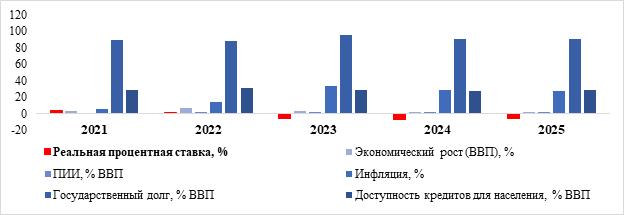

Рисунок 5. Реальная процентная ставка и ее мультипликативное влияние на макроэкономические показатели Бразилии

Источник: [3].

Представленные данные по Бразилии отражают многогранный мультипликативный эффект высокой реальной процентной ставки на макроэкономические показатели. За исследуемый период 2021-2025 гг. наблюдалась сложная взаимосвязь, при которой изменения реальной ставки оказывали комплексное воздействие, усиливая другие тенденции в бразильской экономике:

– в 2021 г. отмечен высокий рост ВВП (4,76%) при относительно низкой реальной ставке (15,01%). Резкое повышение реальной ставки до 28,4% в 2022 г. и далее не привело к пропорциональному снижению темпов роста ВВП. При этом, в период 2022-2025 гг., темпы роста ВВП демонстрировали умеренную динамику, варьируясь в пределах 3,02-3,83%%. Это свидетельствует о том, что экономика Бразилии обладает определенной устойчивостью к высоким ставкам за счет других стимулирующих факторов и структурных особенностей. Мультипликативный эффект проявился нелинейно, то есть, высокие значения реальной ставки способны сдерживать инвестиции и потребление, но другие факторы, например, рост экспорта, государственные расходы частично компенсировать данный эффект;

– в 2022 г., когда реальная ставка достигла уровня в 28,4% по сравнению с 2021 г. (15,01%), ПИИ выросли до 3,82%, что на первый взгляд может показаться противоречивым. Однако, в последующие годы, при сохранении высоких ставок (2023 г. 36,55%, 2024 г. 35,09%, 2025 г. 34,8%), ПИИ демонстрировали тенденцию к снижению (2,85% в 2023 г., 3,26% в 2024 г. и 3,15% в 2025 г.). Это указывает на то, что высокие значения реальной ставки делают Бразилию менее привлекательной для иностранных инвесторов, увеличивая стоимость заимствований и снижая ожидаемую доходность;

– в 2021 г. при относительно низком значении реальной ставки инфляция была на уровне 8,3%. Затем, с ростом реальной ставки, инфляция также выросла (9,3% в 2022 г.), но в последующие годы, несмотря на сохранение высоких значений реальной ставки, инфляция сократилась (2023 г. 4,6%, 2024 г. 4,4%, 2025 г. 4,5%). Это означает, что высокие значения реальной ставки в Бразилии являются эффективным инструментом борьбы с инфляцией, но их эффект проявляется с задержкой и требует времени для стабилизации цен. Мультипликативный эффект заключается в том, что высокие ставки, будучи направленными на сдерживание инфляции, способны оказывать более сильное воздействие на другие сектора бразильской экономики;

– в 2021 г. при реальной ставке в 15,01% уровень государственного долга составлял 88,93%, последующее повышение реальной ставки привело к временному снижению до 83,94% в 2022 г. Однако, в последующие периоды 2023-2025 гг. наблюдалась тенденция к росту значений показателя в диапазоне 84,0-87,28%%. Мультипликативный эффект проявился в увеличении фискального бремени и потенциальном снижении пространства для маневра в бюджетной политике;

– с ростом реальной ставки доступность кредитов для населения также росла (68,81% в 2021 г. до 75,84% в 2024 г.). Данная ситуация связано с повышением платежеспособности населения и увеличением предложения кредитов банками в условиях высокой доходности. Мультипликативный эффект проявился в том, что высокие ставки, стимулировали финансовый сектор к расширению кредитования в ожидании будущих выгод.

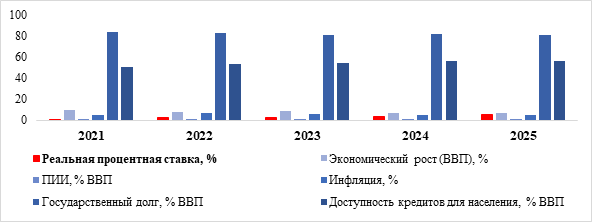

Рисунок 6. Реальная процентная ставка и ее мультипликативное влияние на макроэкономические показатели ЮАР

Источник: [29].

Рост реальной процентной ставки в ЮАР за анализируемый период 2021-2025 гг. оказал интенсивное мультипликативное влияние на ключевые макроэкономические показатели, замедляя экономический рост и ухудшая инвестиционный климат. В 2021 г., при реальной ставке в 0,47%, ЮАР демонстрировала высокий экономический рост (4,96%) и значительный приток ПИИ – 9,66%. Однако, по мере последовательного и существенного увеличения реальной ставки (до 3,62% в 2022 г., 6,39% в 2023 г., 7,49% в 2024 г. и 7,9% в 2025 г.), наблюдался каскад негативных эффектов, в частности:

– с 4,96% в 2021 г. ВВП неуклонно снижался до 0,7% в 2023 г. и 0,58% в 2024 г. с незначительным восстановлением до 1,05% в 2025 г.;

– резкое сокращение ПИИ с 9,66% в 2021 г. до 0,9% в 2023 г. и 0,61% в 2024 г.;

– государственный долг увеличился с 68,82% в 2021 г. до 76,38% в 2025 г.;

– динамика инфляции была скачкообразной: после пика в 7,0% в 2022 г. она снизилась до 4,4% в 2024 г. Тем не менее, ее колебания не всегда коррелировали с ростом реальной ставки, свидетельствуя о наличии других инфляционных факторов;

– доступность кредитов для населения оставалась относительно стабильной, но с тенденцией к небольшому снижению в 2025 г.

Рисунок 7. Реальная процентная ставка и ее мультипликативное влияние на макроэкономические показатели Индонезии

Источник: [13].

Исследование данных за период 2021-2025 гг. позволило установить: изменения реальной процентной ставки не только демонстрируют корреляцию с макроэкономическими показателями, но и выступают в качестве одного из факторов, определяющих их динамику, оказывая больше положительное, чем отрицательное системное воздействие на индонезийскую экономику:

– при увеличении реальной ставки (с 2,75% в 2021 г. до 8,2% в 2025 г.) темпы роста ВВП ежегодно повышались (с 3,7% в 2021 г. до 5,23% в 2025 г.), указывая на устойчивость национальной экономики. Мультипликативный эффект реальной ставки относительно роста ВВП был ослаблен за счет других стимулирующих факторов (внутренний спрос, экспорт);

– динамика ПИИ показала некоторую волатильность. В 2022 г., несмотря на отрицательную реальную ставку (-0,96%), ПИИ незначительно выросли (1,87%). В 2023 г., при высокой реальной ставке (7,28%), ПИИ снизились до 1,57%. Однако, при дальнейшем росте реальной ставки (7,83% в 2024 г. и 8,2% в 2025 г.) произошло восстановление и рост ПИИ до 1,73% и 1,8% соответственно. Это указывает на то, что мультипликативное влияние реальной ставки на ПИИ не является прямолинейным и может быть опосредовано другими факторами (инвестиционная привлекательность страны, стабильность политической и экономической среды, регуляторная политика);

– рост реальной ставки в 2023 г. (7,28%) совпал со снижением инфляции (3,7%) по сравнению с 2022 г. (4,2%). Это подтверждает классический механизм воздействия, то есть, повышение стоимости заимствований снижает потребительский и инвестиционный спрос, приводя к замедлению роста цен. Мультипликативный эффект проявился в том, что более высокая реальная ставка не просто замедляла инфляцию, но и способствовала ее стабилизации на низком уровне в последующие годы (3,5% в 2024 г. и 3,3% в 2025 г.);

– рост реальной ставки, как правило, увеличивает стоимость обслуживания государственного долга. Однако в случае с Индонезией значения показателя продемонстрировали тенденцию к снижению (с 41,14% в 2021 г. до 40,66% в 2025 г.), несмотря на рост реальной ставки. Мультипликативный эффект в данной ситуации заключается в том, что рост ВВП, стимулируемый другими факторами, способен нивелировать негативное влияние высокой реальной ставки на относительный уровень государственного долга;

– несмотря на незначительное снижение значения доступности кредитов для населения (30,56%) в 2022 г. по сравнению с 2021 г. (32,01%), после резкого роста реальной ставки в период 2023-2025 гг. (7,28-8,2%%) показатель демонстрировал тенденцию роста (31,28% в 2023 г., 31,79% в 2024 г., 32,58% в 2025 г.).

Рисунок 8. Реальная процентная ставка и ее мультипликативное влияние на макроэкономические показатели Египта

Источник: [10].

Анализ данных по Египту за период 2021-2025 гг. ярко демонстрирует мультипликативное и преимущественно негативное влияние снижения реальной процентной ставки на макроэкономические показатели в условиях высокого уровня инфляции.

Первоначальный рост ВВП в 2022 г. (6,59%) против 2021 г. (3,29%) сменился замедлением экономического развития до 1,9% к 2025 г. Это совпало с углублением отрицательной реальной ставки (до -5,64% в 2023 г., -7,03% в 2024 г. и -6,23% в 2025 г.), свидетельствуя о ее неспособности в сочетании с высоким уровнем инфляции выступать в качестве долгосрочного драйвера экономического роста. Такая тенденция мультипликативно снизила инвестиционную привлекательность за счет повышения неопределенности, обесценивания капитала и искажения ценовых сигналов, негативно сказываясь на экономическом развитии.

ПИИ демонстрировали рост с 2021 г. (1,21%) по 2023 г, (2,49%), затем начали снижаться (2024 г. 2,3%, 2025 г. 2,0%). Хотя низкая реальная ставка может быть привлекательной для отдельных видов инвестиций, мультипликативный эффект высокой инфляции, валютной нестабильности и замедления экономического роста создал неблагоприятную среду для инвесторов.

За исследуемый период наблюдалась корреляция между снижением реальной ставки до отрицательных значений (с 0,14% в 2022 г. до -7,03% в 2024 г.) и резким ростом инфляции (с 5,2% в 2021 г. до 33,9% в 2023 г.). Отрицательная реальная ставка, делая сбережения экономически нецелесообразными, стимулировала потребительский спрос и инвестиции в реальные активы. Этот механизм, действуя мультипликативно способствовал ускорению инфляционных процессов.

После кратковременного спада в 2022 г. государственный долг возобновил свой рост, увеличившись с 88,53% до 95,93% в 2023 г. и стабилизировался на высоком уровне (2024 г. 90,93%, 2025 г. 91,06%). Хотя отрицательная реальная ставка может временно снизить затраты правительства на обслуживание долга, мультипликативный эффект высокой инфляции и замедления экономического роста способствовал увеличению долговой нагрузки.

Колебания в доступности кредитов для населения (2021 г. 28,3%, 2022 г. 30,85%, 2023 г. 29,26%, 2024 г. 27,57%, 2025 г. 28,37%) не сопровождались устойчивым ростом, даже при наличии отрицательной реальной процентной ставки. Это объясняется тем, что в условиях высокой инфляции и совокупной неопределенности банки были вынуждены ужесточать условия кредитования. Целью такого подхода было снижение рисков, связанных с обесцениванием выданных средств. В результате, мультипликативный эффект инфляции нивелировал стимулирующее воздействие низкой реальной ставки. Это привело к снижению доступности кредитов.

Реальная процентная ставка как инструмент ДКП в управлении экономикой и обеспечении финансовой безопасности. Центральные банки стран БРИКС, сталкиваясь с глобальными вызовами, используют реальную процентную ставку как основной, но не единственный инструмент ДКП (табл. 2) в управлении экономикой и обеспечении финансовой безопасности [6]. Инструменты ДКП – это набор рычагов, с помощью которых центральные банки стран БРИКС управляют национальными экономиками, стремясь к балансу между экономическим ростом и финансовой безопасностью.

Таблица 2. Инструменты ДКП по странам БРИКС

|

Страна

|

Инструменты ДКП

|

|

Россия

|

Ключевая ставка Банка России,

покупка/продажа ОФЗ (облигации федерального займа), операции РЕПО [2], нормативы

обязательных резервов, кредиты Банка России (овернайт, недельные), депозиты

Банка России, ограничения на выдачу потребительских кредитов, требования к

капиталу банков, регулярные пресс-конференции, публикации докладов о ДКП, коммуникационная

политика

|

|

Китай

|

Ставка по кредитам (LPR), ставка по

депозитам, ставка по операциям РЕПО, операции РЕПО, операции обратного РЕПО,

нормы обязательных резервов (дифференцированные), кредиты/депозиты для

коммерческих банков, ограничения на кредитование определенных секторов,

требования к капиталу, публикация отчетов, заявления представителей НБК,

административные/рыночные меры

|

|

Индия

|

Ставка РЕПО (Repo Rate), ставка

обратного РЕПО (Reverse Repo Rate), операции РЕПО, операции обратного РЕПО,

нормы обязательных резервов, кредиты/депозиты для банков, ограничения на

кредитование определенных секторов, требования к капиталу, регулярные

заседания Комитета по ДКП, публикации

|

|

Бразилия

|

Целевая ставка (Selic Rate), операции

РЕПО, нормы обязательных резервов, кредиты/депозиты для банков, ограничения

на кредитование, требования к капиталу, публикация протоколов заседаний

Комитета по ДКП

|

|

ЮАР

|

Ключевая ставка (Repo Rate), операции

РЕПО, нормы обязательных резервов, кредиты/депозиты для банков, ограничения

на кредитование, требования к капиталу, регулярные заседания Комитета по ДКП,

публикации

|

|

Индонезия

|

Ставка обратного РЕПО (BI 7-day Reverse

Repo Rate), операции РЕПО, операции обратного РЕПО, нормы обязательных

резервов, кредиты/депозиты для банков, ограничения на кредитование,

требования к капиталу, регулярные заседания Совета управляющих Банка

Индонезии, публикации

|

|

Иран

|

Ставка по межбанковским операциям,

ставка по депозитам, операции на открытом рынке (покупка/продажа

государственных облигаций), нормы обязательных резервов, кредиты/депозиты для

банков, ограничения на кредитование, требования к капиталу, заявления Центрального

банка Ирана, публикации

|

|

ОАЭ

|

Ключевая ставка, привязанная к ставке

ФРС США, операции РЕПО, нормы обязательных резервов, кредиты/депозиты для

банков, ограничения на кредитование, требования к капиталу, заявления

представителей Центрального банка ОАЭ

|

|

Египет

|

Ставка по депозитам овернайт, ставка по

кредитам овернайт, операции РЕПО, операции обратного РЕПО, нормы обязательных

резервов, кредиты/депозиты для банков, ограничения на кредитование,

требования к капиталу, заявления Центрального банка Египта, публикации

|

|

Эфиопия

|

Ставка по кредитам, ставка по депозитам,

операции на открытом рынке (ограниченно), нормы обязательных резервов,

кредиты/депозиты для банков, ограничения на кредитование, требования к

капиталу, заявления Национального банка Эфиопии, публикации

|

В процессе анализа инструментов ДКП по странам БРИКС выявлена доминирующая роль процентных ставок (ключевых/целевых) в арсенале их центральных банков. Несмотря на широкий спектр применяемых инструментов – от операций на открытом рынке и норм обязательных резервов до административных ограничений на кредитование, именно реальная процентная ставка, скорректированная на инфляцию, является рычагом воздействия на экономику. Ключевые выводы анализа состоят в следующем:

– универсальность и приоритетность: все страны используют тот или иной аналог процентной ставки в качестве основного инструмента ДКП (ключевая ставка (Россия, ОАЭ), целевая ставка (Бразилия), ставка РЕПО (Индия, Индонезия, ЮАР), ставка по кредитам/депозитам (Китай, Иран, Египет, Эфиопия). Это свидетельствует о признании ее эффективности в управлении инфляцией, стимулировании или сдерживании экономического роста;

– влияние на стоимость денег: процентные ставки непосредственно влияют на стоимость заимствований для бизнеса/населения и доходность сбережений. Изменяя ставку, центральный банк способен воздействовать на потребительский спрос, инвестиционную активность и, как следствие, на совокупный уровень экономической активности и инфляции;

– сигнализирующая функция: уровень ключевой/целевой ставки служит сигналом для рынков/экономических агентов о намерениях центрального банка и его оценке текущей экономической ситуации, способствуя формированию ожиданий и направлений поведения участников рынка;

– комплексный подход к ДКП: эффективность процентной ставки как инструмента ДКП значительно возрастает при ее интеграции с другими мерами. Центральные банки, стремясь к достижению максимального эффекта, применяют процентную ставку в комбинации с широким спектром инструментов: операции РЕПО и обратного РЕПО, нормы обязательных резервов, коммуникационная политик. К примеру, операции РЕПО используются для поддержания ключевой ставки на целевом уровне;

– дифференциация подходов к процентным ставкам: несмотря на общие тенденции в регулировании процентных ставок, существуют нюансы. Так, Китай активно применяет механизм кредитной ставки (LPR), отражающий реальные условия кредитования в экономике. В свою очередь, ОАЭ привязывают свою ключевую ставку к ставке ФРС США. Данная практика обусловлена спецификой их экономической структуры и особенностями валютной политики.

Следовательно, динамика реальных ставок в странах БРИКС имеет долгосрочные последствия для их экономического роста и финансовой безопасности (табл. 3).

Таблица 3. Долгосрочные последствия реальных ставок на экономический рост/финансовую безопасность стран БРИКС и перспективы

|

Влияние реальных

ставок на экономический рост

|

Влияние реальных

ставок на

финансовую безопасность |

Перспективы

|

|

Высокие реальные

процентные ставки и инвестиции

|

Долговая

нагрузка

|

Повышение

производительности

|

|

Снижение

потребительского спроса

|

Уязвимость

банковского сектора

|

Укрепление

институтов

|

|

Риск рецессии

|

Отток капитала и

волатильность

|

Диверсификация

экономики

|

|

Снижение

суверенного рейтинга

|

Управление

долгом

|

Из систематизированного материала (табл. 3) следует, что значительные вызовы для экономического роста и финансовой безопасности стран БРИКС обусловлены высокими реальными процентными ставками, усугубляющими риски рецессии, долговой нагрузки и финансовой нестабильности. При этом долгосрочная устойчивость блока будет определяться их способностью к проведению структурных реформ. В основе этих реформ должны быть задействованы взаимосвязанные стратегические задачи: наращивание производительности, всестороннее укрепление институтов, активная диверсификация экономики и ответственное управление государственным долгом. Имплементация данных мер позволит нивелировать негативное воздействие колебаний реальных ставок и обеспечить поступательное развитие и финансовую безопасность.

Заключительные выводы и рекомендации

Исследование продемонстрировало, что реальная процентная ставка выступает фактором в обеспечении финансовой безопасности стран БРИКС, оказывая при этом мультипликативный эффект на их экономическое развитие. Она представляет собой фундаментальный инструмент ДКП, используемый центральными банками государств блока. Благодаря мультипликативным механизмам именно реальная процентная ставка из множества других инструментов ДКП оказывает интенсивное воздействие на динамику инфляции, темпы экономического роста, объемы инвестиций, обслуживание государственного долга и уровень доступности кредитных ресурсов, тем самым определяя общую траекторию развития национальных экономик БРИКС.

Высокая реальная ставка, как правило, сигнализирует о стремлении центрального банка бороться с инфляцией, но при этом способствовать замедлению экономического роста, увеличивая стоимость заимствований для бизнеса и населения. Низкая реальная ставка, напротив, может стимулировать экономическую активность, однако при чрезмерном снижении генерировать риски инфляции и формировать «пузыри» на финансовых рынках. Для стран БРИКС, с их специфическими экономическими структурами и приоритетами развития, поиск баланса является первостепенной задачей.

Экономики стран БРИКС регулярно сталкиваются с внешними шоками, включая волатильность цен на сырьевые товары, глобальные финансовые кризисы и геополитическую нестабильность. Подобные вызовы способны модифицировать (как усиливать, так и ослаблять) влияние реальных процентных ставок на внутреннюю экономическую активность стран. Это требует от центральных банков проведения ДКП с высокой степенью адаптивности.

На основе проведенного в исследовании анализа предлагаются рекомендации по оптимизации инструментов ДКП в обеспечении устойчивого экономического роста и финансовой безопасности, сгруппированные по направлениям.

Первая группа. Усиление координации и сотрудничества между центральными банками стран БРИКС:

– разработка и внедрение общего аналитического фреймворка, содержащего единую методологию оценки рисков и уязвимостей, специфичных для стран БРИКС;

– формирование механизма консультаций и координации ДКП через разработку регламентов координации действий в случае региональных/глобальных кризисов (например, скоординированные интервенции на валютных рынках, предоставление ликвидности).

Вторая группа. Диверсификация национальных инструментов ДКП:

– повышение эффективности процентных ставок как основного инструмента путем укрепления трансмиссионного механизма ДКП через развитие финансовых рынков (рынок межбанковского кредитования, рынок государственных ценных бумаг);

– использование нетрадиционных инструментов ДКП путем количественного смягчения/ужесточения и валютных интервенций;

– развитие финансовых рынков и инфраструктуры посредством расширения рынков капитала (акции, облигации, деривативы) и модернизации платежных систем/расчетов в целях снижения транзакционных издержек и повышения безопасности.

Третья группа. Укрепление финансовой безопасности:

– развитие системы раннего предупреждения о финансовых рисках (создание комплексных индикаторов финансовой безопасности, учитывающих специфику стран БРИКС);

– усиление регулирования и надзора за финансовым сектором через гармонизацию регуляторных стандартов в рамках БРИКС, основываясь на международных практиках (Базель III, IV, стандарты IOSCO);

– усиление надзора за трансграничными финансовыми потоками и деятельностью международных финансовых институтов;

– создание механизмов разрешения финансовых кризисов относительно санаций и ликвидации проблемных финансово-банковских учреждений, а также разработка планов действий по случаю кризисов на национальном и региональном уровнях.

Четвертая группа. Учет глобальных и региональных вызовов:

– адаптация к изменению климата путем интеграция климатических рисков в анализ финансовой стабильности и ДКП, поддержка «зеленого» финансирования;

– укрепление региональных финансовых связей и снижение зависимости от доминирующих валют и платежных систем.

Пятая группа. Интеграция новых технологий:

– использование больших данных и искусственного интеллекта в прогнозировании инфляции, оценки рисков и оптимизации принятия решений по ДКП;

– развитие трансграничных платежных систем на базе новых технологий (блокчейна и других распределенных реестров).

Применение предлагаемых авторами рекомендаций позволит странам БРИКС обеспечить устойчивый экономический рост и финансовую безопасность, а также укрепить свой статус как международного субъекта в формировании сбалансированной и многополярной глобальной финансовой архитектуры.

[1] Реальная процентная ставка – процентная ставка, скорректированная с учётом инфляции. Она отражает реальную доходность вложений или реальную стоимость заёмных средств, показывает, насколько фактически увеличится (или уменьшится) покупательная способность денег за определённый период. Например, если номинальная (ключевая) ставка – 16,5%, инфляция – 7,71%, значит, реальная процентная ставка – 8,79%.

[2] РЕПО – финансовая сделка, в рамках которой одна сторона передаёт актив другой стороне под проценты на указанный срок, а потом выкупает его обратно.

Источники:

2. Болонин А.И., Болонина С.Е., Лещенко Ю.Г. Мониторинг финансовых инноваций в статистике центральных банков // Информатизация в цифровой экономике. – 2023. – № 2. – c. 119-138. – doi: 10.18334/ide.4.2.118424.

3. Бразилия. Экономические индикаторы. [Электронный ресурс]. URL: https://ru.theglobaleconomy.com/Brazil/ (дата обращения: 11.01.2026).

4. Ведерникова Е.В., Руденко М.Н. Динамика институционального развития стран БРИКС и их роль в современном миропорядке // Экономическая безопасность. – 2024. – № 8. – c. 1983-1998. – doi: 10.18334/ecsec.7.8.121617.

5. Ведерникова Е.В. Государственное управление и политические системы стран БРИКС как факторы, формирующие контур экономической безопасности блока // Russian Journal of Management. – 2025. – № 11. – c. 336-351. – doi: 10.29039/2409-6024-2025-13-11-336-351.

6. Ведерникова Е.В. Экономическая безопасность БРИКС: от анализа рисков к стратегиям противодействия // Экономика, предпринимательство и право. – 2025. – № 8. – c. 5193-5214. – doi: 10.18334/epp.15.8.123599.

7. ВШЭ НИУ. Мониторинг БРИКС: макро и финансы 3 квартал 2025 года. [Электронный ресурс]. URL: https://cceis.hse.ru/mirror/pubs/share/1119165227.pdf (дата обращения: 20.01.2026).

8. Голодова Ж.Г. Развитие коммуникации Центрального банка по вопросам денежно-кредитной политики: зарубежный опыт // Банковские услуги. – 2026. – № 1. – c. 12-22. – doi: 10.36992/2075-1915_2026_1_12.

9. Данилов А.И., Ермоловская О.Ю., Егорова Д.А. и др. Инвестиции в меняющемся мире: направления, приоритеты, инструменты. / 2-е издание, переработанное и дополненное. - Москва: Издательско-торговая корпорация «Дашков и К», 2022. – 313 c.

10. Египет. Экономические индикаторы. [Электронный ресурс]. URL: https://ru.theglobaleconomy.com/Egypt/ (дата обращения: 11.01.2026).

11. Ермоловская О.Ю. Мировые тенденции роста инфляционных рисков // Вестник евразийской науки. – 2022. – № 6.

12. Индия. Экономические индикаторы. [Электронный ресурс]. URL: https://ru.theglobaleconomy.com/India/ (дата обращения: 11.01.2026).

13. Индонезия. Экономические индикаторы. [Электронный ресурс]. URL: https://ru.theglobaleconomy.com/Indonesia/ (дата обращения: 11.01.2026).

14. Китай. Экономические индикаторы. [Электронный ресурс]. URL: https://ru.theglobaleconomy.com/China/ (дата обращения: 11.01.2026).

15. Лев М.Ю. Макропруденциальная политика Банка России как фактор обеспечения финансово-экономической безопасности: дискуссионные вопросы // Банковские услуги. – 2024. – № 11. – c. 2-14. – doi: 10.36992/2075-1915_2024_11_2.

16. Лев М.Ю. Теоретические аспекты когнитивной экономики в контексте институциональных преобразований социально-экономической безопасности // Экономическая безопасность. – 2024. – № 2. – c. 265-296. – doi: 10.18334/ecsec.7.2.120630.

17. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Экономическая безопасность БРИКС в условиях антироссийских санкций: институциональный аспект // Экономическая безопасность. – 2024. – № 1. – c. 123-154. – doi: 10.18334/ecsec.7.1.120345.

18. Лев М.Ю. Интегрированное таргетирование инфляции в контексте экономической безопасности: вопросы обеспечения ценовой и финансовой стабильности // Банковские услуги. – 2025. – № 2. – c. 9-21. – doi: 10.36992/2075-1915_2025_2_9.

19. Лев М.Ю. Тренды влияния ставки рефинансирования на кредитование, инфляцию, рост цен в аспекте социально-экономической безопасности // Экономическая безопасность. – 2025. – № 3. – c. 549-572. – doi: 10.18334/ecsec.8.3.123020.

20. Лев М.Ю., Лещенко Ю.Г. «Индикатор Баффетта» как инструмент оценки управления рыночной стабильностью и финансовой безопасностью стран БРИКС // Экономика, предпринимательство и право. – 2025. – № 10. – c. 7101-7126. – doi: 10.18334/epp.15.10.123965.

21. Магомаева Л.Р., Галазова С.С. Цифровизация исламских финансов: новые направления и перспективы развития в мировой практике // Банковские услуги. – 1915. – № 12. – c. 2-13. – doi: 10.36992/2075-1915_2023_12_2.

22. Мешкова Е.И. Регулирование процентной политики кредитных организаций в контексте финансовой стабильности и экономического развития // Банковские услуги. – 2023. – № 7. – c. 14-17. – doi: 10.36992/2075-1915_2023_7_14.

23. Оганесян Л.Л., Листопад М.Е. Макроэкономическая теория в финансовых исследованиях России: применение и ограничения // Естественно-гуманитарные исследования. – 2024. – № 6. – c. 829-834.

24. Попова Е.В. Построение финансовых стратегий и финансовых инструментов стран БРИКС // Экономика строительства. – 2024. – № 5. – c. 10-12.

25. Россия. Экономические индикаторы. [Электронный ресурс]. URL: https://ru.theglobaleconomy.com/Russia/ (дата обращения: 15.01.2026).

26. Руденко М.Н. Перспективы мировой резервной валюты в контексте сопоставления стратегических альтернатив БРИКС, положения US dollar и Bitcoin // Банковские услуги. – 2024. – № 10. – c. 38-46. – doi: 10.36992/2075-1915_2024_10_38.

27. Сатин К.Д. Анализ практик центральных банков по сбору и оценке инфляционных ожиданий // Финансовая экономика. – 2025. – № 6. – c. 62-66.

28. Хайруллин И.Ф. Надлежащая прозрачность денежно-кредитной политики центральных банков // Финансы, деньги, инвестиции. – 2024. – № 4. – c. 18-29. – doi: 10.36992/2222-0917_2024_4_18.

29. ЮАР. Экономические индикаторы. [Электронный ресурс]. URL: https://ru.theglobaleconomy.com/South-Africa/ (дата обращения: 11.01.2026).

30. Ярыгина И.З., Хубулава М.Н. Депозитарная инфраструктура как фактор развития БРИКС // Большая Евразия: развитие, безопасность, сотрудничество: Ежегодник. Материалы VII международной научно-практической конференции. В 4-х частях, Москва, 27–29 ноября 2024 года. – Москва: Издательский дом «УМЦ». Москва, 2025. – c. 601-607.

31. GlobalEconomy. Real Interest Rate – Country Classification. [Электронный ресурс]. URL: https://ru.theglobaleconomy.com/rankings/Real_interest_rate/ (дата обращения: 11.01.2026).

Страница обновлена: 16.07.2026 в 10:41:47

Download PDF | Downloads: 22

The real interest rate as a factor of financial security and its multiplier effect on the BRICS countries' economies

Leshchenko Y.G., Lev M.Y., Medvedeva M.B., Ermolovskaya O.Y.Journal paper

Economic security

Volume 9, Number 1 (January 2026)

Abstract:

The article examines the impact of the real interest rate on financial security and its multiplier effect on the BRICS countries' economies.

The article discusses classical and modern theoretical approaches to the real interest rate in economics. The article reveals the specifics of real interest rate and analyzes its dynamics in the BRICS countries.

The article provides an analytical review of the monetary policy tools for the BRICS countries. It is determined that the real interest rate is the main tool of the monetary policy among many others used by the central banks of the bloc in managing the economy and ensuring financial security. The article identifies the effects of real bets on the economic growth and financial security of the BRICS countries. In conclusion, the article proposes recommendations on optimizing the tools of the monetary policy in ensuring sustainable economic growth and financial security of the BRICS.

Keywords: real interest rate, BRICS, inflation, economic growth, monetary policy, financial security

Funding:

The research has been carried out under the public R&D contract “Changing the institutional foundations of the economic security of the Russian Federation in new conditions.” R&D No. 075-00448-24-00.

JEL-classification: E43, E44, E47, F15

References:

Bolonin A.I., Bolonina S.E., Leschenko Yu.G. (2023). The monitoring of financial innovation in the central banks' statistics. Informatization in the Digital Economy. 4 (2). 119-138. doi: 10.18334/ide.4.2.118424.

Danilov A.I., Ermolovskaya O.Yu., Egorova D.A. i dr. (2022). Investments in a changing world: directions, priorities, tools Moscow: Izdatelsko-torgovaya korporatsiya «Dashkov i K».

Ermolovskaya O.Yu. (2022). Global Trends in the Growth of Inflation Risks. Vestnik evraziyskoy nauki. 14 (6).

GlobalEconomy. Real Interest Rate – Country Classification. Retrieved January 11, 2026, from https://ru.theglobaleconomy.com/rankings/Real_interest_rate/

Golodova Zh.G. (2026). Development of Central Bank Communication on Monetary Policy: Foreign Experience. Banking services. (1). 12-22. doi: 10.36992/2075-1915_2026_1_12.

Khayrullin I.F. (2024). Proper Transparency of Monetary Policy of Central Banks. Finance, money, investments. (4). 18-29. doi: 10.36992/2222-0917_2024_4_18.

Lev M.Yu. (2024). Macroprudential policy of the bank of Russia as a factor in ensuring financial and economic security: controversial issues. Banking services. (11). 2-14. doi: 10.36992/2075-1915_2024_11_2.

Lev M.Yu. (2024). Theoretical aspects of cognitive economics in the context of institutional transformations of socio-economic security. Economic security. 7 (2). 265-296. doi: 10.18334/ecsec.7.2.120630.

Lev M.Yu. (2025). Integrated inflation targeting in the context of economic security: issues of ensuring price and financial stability. Banking services. (2). 9-21. doi: 10.36992/2075-1915_2025_2_9.

Lev M.Yu. (2025). Trends in the impact of the key interest rate on credit activity, inflation and price development in terms of socio-economic security. Economic security. 8 (3). 549-572. doi: 10.18334/ecsec.8.3.123020.

Lev M.Yu., Leschenko Yu.G. (2025). The Buffett Indicator as a tool for assessing the management of market stability and financial security in the BRICS countries. Journal of Economics, Entrepreneurship and Law. 15 (10). 7101-7126. doi: 10.18334/epp.15.10.123965.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2024). Brics economic security amidst anti-Russian sanctions: an institutional aspect. Economic security. 7 (1). 123-154. doi: 10.18334/ecsec.7.1.120345.

Magomaeva L.R., Galazova S.S. (1915). Digitalization of Islamic Finance: New Directions and Development Prospects in World Practice. Bankovskie uslugi. (12). 2-13. doi: 10.36992/2075-1915_2023_12_2.

Meshkova E.I. (2023). Banking Interest Rate Policy Regulation in the Context of Financial Stability and Economic Development. Bankovskie uslugi. (7). 14-17. doi: 10.36992/2075-1915_2023_7_14.

Oganesyan L.L., Listopad M.E. (2024). Macroeconomic Theory in Russian Financial Research: application and Limitations. Estestvenno-gumanitarnye issledovaniya. (6). 829-834.

Popova E.V. (2024). Building Financial Strategies and Financial Instruments of the BRICS Countries. Ekonomika stroitelstva. (5). 10-12.

Rudenko M.N. (2024). Prospects for a global reserve currency in the context of a comparison of BRICS strategic alternatives, the position of the US dollar and bitcoin. Banking services. (10). 38-46. doi: 10.36992/2075-1915_2024_10_38.

Satin K.D. (2025). Analysis of Central Banks Practices in Collecting and Assessing Inflation Expectations. Finansovaya ekonomika. (6). 62-66.

Vedernikova E.V. (2025). BRICS economic security: from risk analysis to counteraction strategies. Journal of Economics, Entrepreneurship and Law. 15 (8). 5193-5214. doi: 10.18334/epp.15.8.123599.

Vedernikova E.V. (2025). Public administration and political systems of the BRICS countries as factors shaping the economic security contour of the bloc. Russian Journal of Management. 13 (11). 336-351. doi: 10.29039/2409-6024-2025-13-11-336-351.

Vedernikova E.V., Rudenko M.N. (2024). Dynamics of institutional development of the BRICS countries and their role in the modern world order. Economic security. 7 (8). 1983-1998. doi: 10.18334/ecsec.7.8.121617.

Yarygina I.Z., Khubulava M.N. (2025). Depository infrastructure as a factor of BRICS development Greater Eurasia: development, security, cooperation. 601-607.