Конкурентная стратегия строительных предприятий в условиях новой экономической реальности: интеграция цифровой трансформации и экономической безопасности

Мухаррамова Э.Р.1 ![]() , Вайс М.Е.2

, Вайс М.Е.2 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

2 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 14

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91230249

Аннотация:

В статье решается научная проблема формирования конкурентной стра-тегии строительных предприятий, адаптированной к условиям цифровой трансформации и макроэкономической нестабильности. Новизна исследова-ния заключается в разработке теоретико-методических положений, в рамках которых экономическая безопасность впервые рассматривается не как огра-ничитель, а как сквозной принцип и источник долгосрочных конкурентных преимуществ. Авторами предложена оригинальная трактовка понятия «кон-курентная стратегия строительного предприятия», интегрирующая цели циф-рового развития и обеспечения экономической безопасности. Разработан и апробирован на региональных данных итеративный алгоритм формирования стратегии, объединяющий цифровые инструменты и механизмы риск-менеджмента. Систематизированы ключевые факторы конкурентоспособно-сти отрасли, среди которых выделен интегральный фактор экономической безопасности. Также предложен комплекс обоснованных стратегических за-дач по семи направлениям развития предприятия. Статья представляет инте-рес для руководителей строительных компаний, региональных органов вла-сти, а также исследователей в области стратегического управления и эконо-мической безопасности.

Ключевые слова: строительство, конкурентная стратегия, конкурентоспособность, цифровая трансформация, BIM-технологии, экономическая безопасность, Республика Татарстан

JEL-классификация: L74, M11, M21, O31, O33

Введение

Строительная отрасль России функционирует в условиях высокой волатильности, цифровой трансформации и геополитических вызовов, требуя адаптивных конкурентных стратегий. По данным Росстата, в 2025 году объём строительных работ в стране достиг 18 815, 147 млрд. рублей, а вклад отрасли в валовую добавленную стоимость в 2024 году составил 8 923,9 млрд. рублей [3, 24]. Численность занятых в строительстве превышает 6,8 млн. человек (около 9% от общего числа занятых в экономике), что подчёркивает её ключевую роль в обеспечении занятости населения [8, 18]. Строительный комплекс выступает основным исполнителем национальных проектов «Жильё и городская среда» и «Безопасные качественные дороги».

Анализ научной литературы показывает фрагментарность учёта современных вызовов и недостаточную изученность региональных аспектов, в частности специфики строительного комплекса Республики Татарстан — одного из лидеров отрасли. Объём строительных работ в республике вырос с 573,1 млрд. рублей в 2022 году до 908,9 млрд. рублей в 2024 году (по уточнённым данным), а прогноз на 2025 год составляет 1 025,3 млрд. рублей [24]. Доля Татарстана в общероссийском объёме строительных работ стабильно превышает 5%, что подтверждает необходимость детального изучения региональных факторов конкурентоспособности.

Научная новизна заключается в разработке теоретико-методических положений по формированию конкурентной стратегии строительных предприятий в условиях цифровой трансформации. В рамках исследования: предложена авторская трактовка понятия «конкурентная стратегия», рассматривающая экономическую безопасность как сквозной принцип; разработан и апробирован на примере Татарстана итеративный алгоритм формирования стратегии, интегрирующий BIM, предиктивную аналитику и риск-менеджмент; выявлены и систематизированы ключевые факторы конкурентоспособности с выделением интегрального фактора экономической безопасности; дополнена теоретическая база анализом региональной дифференциации строительного комплекса Татарстана с прогнозом на 2026 год с использованием инструмента «Лист прогноза» в MS Excel.

Целью исследования является разработка теоретико-методических основ и практических рекомендаций по формированию конкурентной стратегии строительных предприятий. Для этого решаются задачи анализа отрасли, выявления факторов конкурентоспособности, оценки особенностей Татарстана, а также разработки соответствующего алгоритма и рекомендаций. Результаты имеют практическую значимость для руководителей компаний, органов власти и сферы образования.

Методология базируется на трудах в области стратегического управления, экономической безопасности и цифровой трансформации. Применялись общенаучные методы анализа и синтеза, системный подход, методы сравнительного и структурно-логического анализа, а также экономико-статистический анализ. Информационную базу составили данные Росстата за 2016–2025 гг., материалы Минстроя РФ, отраслевые обзоры и авторские расчёты.

Основная часть

В современном состоянии отрасли прослеживается сложная динамика: в 2023 г. объём работ достиг 15,2 трлн. руб. (около 5% ВВП), в 2024 г. — 16,78 трлн. руб. (рост 2,1%) при значительной региональной дифференциации — от подъема в СКФО (11,2%) до спада в ДФО (5,3%) [1]. На основе опыта Татарстана выявлены четыре фактора конкурентоспособности: господдержка, широкий спектр услуг, цифровая трансформация и адаптация к импортозамещению. Интегральным фактором выступает экономическая безопасность, трансформирующая адаптацию в технологический суверенитет. Цифровая трансформация (BIM, цифровые двойники [19], геоинформационная (географическая) система, искусственный интеллект) оптимизирует решения, но требует защиты от кибератак [25].

Разработан итеративный алгоритм из семи этапов: анализ среды, определение преимуществ, формулирование стратегии, разработка плана, мониторинг, коммуникация и возврат к анализу [7]. Выделены направления: операционная эффективность, развитие кадров, расширение услуг, участие в инвестпроектах, мониторинг рынка. Маркетинговые исследования значимы для взаимодействия с группами стейкхолдеров.

Перспективы отрасли связаны с ресурсно-индексным методом, энергосбережением и ГЧП [28]. В условиях конкуренции актуальны стратегии дифференциации, лидерства по издержкам и их комбинации, но их устойчивость обеспечивается интеграцией принципов экономической безопасности: защитой интеллектуальной собственности, диверсификацией поставок и соответствием регуляторным требованиям [2].

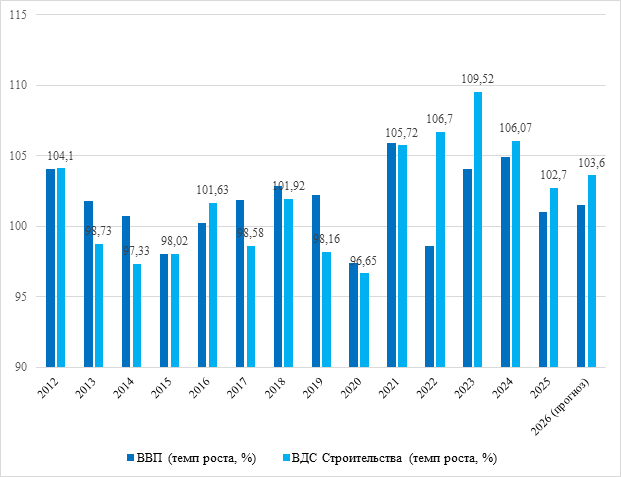

Как видно из рисунка 1, строительная отрасль демонстрирует опережающие темпы роста: в 2023 г. прирост ВДС составил 9,5% (превышение ВВП на 5,4 п.п.), в 2024 г. — 3,5% (превышение на 0,7 п.п.).

Рисунок 1 – Темпы роста ВВП (Валовой внутренний продукт) и ВДС (Валовая добавленная стоимость строительства) в РФ, %

Источник: составлено авторами на основе [3,16]

Прогнозируемое замедление в 2025–2026 гг. до 2,5% и 4,8% связано с эффектом высокой базы и ужесточением денежно-кредитной политики, но отрасль сохранит роль стабилизирующего фактора экономики, обеспечивая реализацию национальных проектов и инфраструктурных программ [2].

Для комплексной оценки траектории развития строительной отрасли в условиях адаптации к санкциям и структурной перестройки в таблице 1 представлена динамика ключевых показателей по субъектам Российской Федерации за период 2020–2025 гг. Анализ данных позволяет выявить не только общероссийские тренды, но и значительную региональную дифференциацию, определяющую специфику конкурентной среды в различных частях страны [30]. Расширение временного горизонта до шести лет даёт возможность проследить эволюцию отрасли от постпандемийного восстановления через санкционную адаптацию к текущему этапу структурной перестройки.

Таблица 1 – Объём строительных работ по субъектам РФ в 2020–2025 гг., млрд. руб.

|

Показатель

|

2020

г.

|

2021

г.

|

2022

г.

|

2023

г.

|

2024

г.

|

2025 г.

|

|

Общий

объём работ по РФ

|

9 686

|

11 048

|

13 149

|

15 244

|

16 780

|

18 815

|

|

Темпы роста в

сопоставимых ценах

|

+0,1%

|

+6,3%

|

+5,2%

|

+9,5%

|

+3,5%

|

+2,5%

|

|

Лидеры

среди ФО

|

ЦФО, ПФО

|

ЦФО, ПФО

|

ЦФО, ПФО

|

ЦФО, ПФО, СФО

|

ЦФО, ПФО, УрФО

|

ЦФО, ПФО, ДФО

|

|

Регионы-лидеры

роста

|

Ленинградская обл., Севастополь

|

Республика Алтай (+139%), Еврейская АО

|

Чеченская Республика, Красноярский край

|

Республика Алтай, Камчатский край

|

Забайкальский край, Чукотка

|

Республика Алтай (+177%), Марий Эл (+100%)

|

|

Регионы

со снижением

|

Сахалинская обл., Калмыкия

|

Ненецкий АО, Мурманская обл.

|

Отдельные регионы СКФО

|

СКФО, ЮФО

|

СКФО, ЮФО, Крым

|

Калмыкия

(-94,4%), ХМАО, ЯНАО |

|

Ключевые

драйверы

|

Восстановление

после пандемии, господдержка

|

Жилищное

строительство, льготная ипотека

|

Инфраструктурные

проекты, госзаказ

|

Нацпроекты,

развитие Дальнего Востока

|

Бюджетные

инвестиции, ИЖС

|

Нацпроекты,

развитие Дальнего Востока, кластеры

|

|

Основные риски

|

Пандемия,

падение доходов

|

Рост цен на

материалы

|

Логистические

санкции

|

Высокая ключевая

ставка

|

Рост цен на

материалы, инфляция

|

Макроэкономическая

нестабильность

|

Анализ позволяет выделить три этапа развития отрасли: постпандемийное восстановление (2020–2021 гг., рост с +0,1% до +6,3%), адаптацию к санкциям (2022–2023 гг., пик +9,5% в 2023 г.) и структурную перестройку (2024–2025 гг., замедление до +2,5%). Наибольшую волатильность демонстрируют регионы Дальнего Востока (Республика Алтай: +177% в 2025 г.), что подтверждает тренд на разворот экономики на Восток. Южный федеральный округ и отдельные регионы Северного Кавказа показывают снижение объёмов, что требует учёта региональной специфики [9].

Таким образом, представленный анализ подтверждает необходимость разработки строительными компаниями гибких и диверсифицированных стратегий, учитывающих как отраслевые тренды, так и региональную специфику и растущую зависимость от госинвестиций [4]. Прогнозная динамика на 2026 год (таблица 2) детализирует ожидаемые региональные диспропорции и ключевые точки роста в разрезе федеральных округов, что имеет критическое значение для понимания географии спроса, выбора приоритетных направлений региональной экспансии и диверсификации портфеля заказов в среднесрочной перспективе [29].

Таблица 2 – Прогноз развития строительства по федеральным округам на 2026 г.

|

Федеральный

округ

|

Прогноз роста в 2026 г.

|

Ключевые

регионы

|

Основные

проекты

|

|

Дальневосточный

|

+10,5%

|

Амурская

область, Республика Саха (Якутия), Приморский край, Хабаровский край,

Чукотский АО

|

Промышленные

кластеры (газохимия, добыча), «Дальневосточный квартал», развитие Северного морского

пути, инфраструктура

|

|

Северо-Кавказский

|

+8,5%

|

Чеченская

Республика, Ставропольский край, Республика Дагестан, Кабардино-Балкария

|

Туристические

кластеры (Архыз, Эльбрус, Каспийский прибрежный кластер), социальное жильё,

дорожное строительство

|

|

Приволжский

|

+8,0%

|

Республика

Татарстан, Удмуртская Республика, Нижегородская область, Пермский край,

Самарская область

|

Промышленность (оборонно‑промышленный

комплекс, нефтегазохимия), жилищное строительство, инфраструктурные проекты,

кластеры импортозамещения

|

|

Сибирский

|

+7,5%

|

Красноярский

край, Новосибирская область, Иркутская область, Республика Алтай, Кемеровская

область

|

Промышленные

объекты, туризм, индивидуальное жилищное строительство, инфраструктурные

проекты, освоение новых месторождений

|

|

Уральский

|

+7,0%

|

Тюменская

область (без учёта автономных округов), Свердловская область, Челябинская

область, ЯНАО (отдельные проекты)

|

Промышленность,

жилищное строительство, инфраструктурные проекты, восстановление активности в

ХМАО/ЯНАО

|

|

Центральный

|

+5,5%

|

г. Москва,

Московская область, Воронежская область, Тульская область, Тверская область

|

Реновация,

коммерческая недвижимость, транспортная инфраструктура (МЦД, ЦКАД),

логистические центры, импортозамещение

|

|

Северо-Западный

|

+4,0%

|

г.

Санкт-Петербург, Ленинградская область, Калининградская область, Мурманская

область

|

Инфраструктура,

портовые мощности, жилищное строительство, промышленные кластеры, развитие

Арктики

|

|

Южный

|

+3,0%

|

Краснодарский

край, Ростовская область, Республика Крым, Астраханская область

|

Курортное

строительство, инфраструктура (трасса «Таврида»), портовые мощности,

сельскохозяйственное строительство

|

Прогноз на 2026 год построен с использованием инструмента «Лист прогноза» в MS Excel, подтверждает усиление региональной поляризации: лидеры роста — Дальневосточный (+10,5%) и Северо-Кавказский (+8,5%) округа за счёт госпрограмм и туристических кластеров; стабильный рост (+5–8%) в Приволжском, Сибирском, Уральском и Центральном ФО; минимальные темпы в Северо-Западном (4,0%) и Южном (3,0%) округах из-за насыщения рынков. Для компаний это означает необходимость географической диверсификации и развития компетенций для участия в инфраструктурных проектах.

Для понимания фундаментальных изменений в модели развития строительной отрасли ключевое значение имеет анализ динамики доли государственного заказа [5].

В таблице 3 систематизированы тренды за период 2020–2026 гг., отражающие трансформацию структуры спроса и растущее значение государственного участия как основного источника стабильности и гарантированных объёмов работ в условиях макроэкономической нестабильности и сокращения коммерческого строительства.

Таблица 3 – Динамика доли государственного заказа в строительной отрасли в 2020–2026 гг.

|

Период

|

Характеристика

периода

|

Доля

госзаказа, %

|

Ключевые

изменения

|

|

2020

|

Пандемийный

кризис и поддержка

|

30–33

|

Строительство

признано системообразующей отраслью, антикризисные меры, льготная ипотека,

господдержка инфраструктурных проектов для стабилизации экономики

|

|

2021

|

Постпандемийное

восстановление

|

32–35

|

Запуск

национальных проектов в полную силу, рост жилищного строительства за счёт

льготной ипотеки, увеличение доли коммерческого сектора, начало перестройки

логистики

|

|

2022

|

Адаптация к

санкциям

|

35–38

|

Перестройка

логистических цепочек, импортозамещение, запуск механизмов параллельного

импорта, переориентация на восточные регионы, госзаказ как стабилизирующий

фактор

|

|

2023

|

Стабилизация и

рост

|

38–42

|

Рост роли

национальных проектов («Жильё и городская среда», «Безопасные качественные

дороги»), увеличение финансирования инфраструктуры в регионах ДФО и СКФО,

начало крупных инфраструктурных проектов

|

|

2024

|

Структурная

перестройка и консолидация

|

42–46

|

Усиление

региональной дифференциации, рост доли госзаказа в ДФО и Сибири, замедление

коммерческого строительства на фоне высокой ключевой ставки, акцент на

инфраструктурные проекты

|

|

2025

|

Инвестиционный

рост

|

46–51

|

Концентрация на

инфраструктурных проектах (трассы, мосты, ж/д), развитие Дальнего Востока и

Арктики, господдержка промышленного строительства, импортозамещающие

производства, пик госзаказа в отдельных регионах

|

|

2026

(прогноз)

|

Пик

госзаказа и начало стабилизации

|

48–53

|

Реализация

крупных инфраструктурных мегапроектов, дальнейшее развитие Дальнего Востока, модернизация

ЖКХ, строительство социальных объектов [17], возможное снижение доли во

второй половине года по мере восстановления коммерческого сектора

|

Доля государственного заказа за 2020–2025 гг. рассчитана авторами на основе данных Росстата об объёме строительных работ [23, 24] и данных Единой информационной системы в сфере закупок об объёме госконтрактов. Прогноз на 2026 г. выполнен с помощью инструмента «Лист прогноза» в MS Excel.

Данные таблицы 3 подтверждают системный тренд роста доли госзаказа с 30–33% в 2020 г. до 48–53% в 2026 г., что означает переход к модели с доминирующим государственным заказчиком. Это требует от компаний перестройки компетенций: знания Федерального закона №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и Федерального закона №223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», развития тендерных отделов, инвестиций в BIM-технологии и выстраивания репутации. Способность интегрироваться в систему госзаказа становится ключевым фактором конкурентоспособности [6].

Для детального исследования факторов конкурентоспособности на региональном уровне рассмотрим специфику рынка строительных работ в Республике Татарстан — одном из наиболее динамично развивающихся субъектов Российской Федерации, занимающем лидирующие позиции по объёмам жилищного и промышленного строительства.

Прежде чем перейти к систематизации факторов, рассмотрим основные количественные показатели, характеризующие современное состояние строительного комплекса Республики Татарстан.

В 2025 году объём строительных работ в Татарстане достиг 1 025,3 млрд. рублей [3, 24], а доля отрасли в ВРП составила более 7% [8], что подтверждает её статус системообразующего сектора экономики. Строительство напрямую влияет на экономический рост, налоговые поступления и инвестиционную привлекательность региона, а также стимулирует смежные сферы — от производства материалов до логистики. Социальный эффект отрасли также значителен: численность занятых превысила 86 тыс. человек (около 6,6% от всех работающих в экономике) [8, 18], что обеспечивает стабильные рабочие места, поддерживает доходы семей, формирует спрос на профильное образование и снижает безработицу, включая привлечение специалистов из других регионов. Стратегическая роль строительного комплекса проявляется в реализации национальных проектов «Жильё и городская среда» и «Безопасные качественные дороги». Благодаря этому улучшается жилищная обеспеченность, модернизируется транспортная инфраструктура и формируется комфортная городская среда.

Таким образом, строительная отрасль не только генерирует текущий экономический эффект, но и создаёт основу для долгосрочного устойчивого развития республики.

Анализ научной литературы показывает фрагментарность учёта современных вызовов и недостаточную изученность региональных аспектов, в частности специфики строительного комплекса Республики Татарстан — одного из лидеров отрасли. Положительным является и то, что объём строительных работ в республике демонстрирует устойчивую положительную динамику, а прогноз на ближайший период подтверждает сохранение высоких темпов развития. Доля Татарстана в общероссийском объёме строительных работ стабильно превышает 5%, что подтверждает необходимость детального изучения региональных факторов конкурентоспособности [24].

Таким образом, на основе систематизации ключевых факторов развития сформирована комплексная система координат для разработки конкурентной стратегии строительных предприятий Республики Татарстан (рисунок 2).

![]()

Рисунок 2 – Ключевые факторы развития рынка строительных работ

Источник: разработано автором на основе таблиц 1- 3 с учетом анализа отраслевых тенденций на 2024-2025 гг.

Важно подчеркнуть, что выявленные факторы не являются изолированными, а находятся в тесной взаимосвязи, образуя синергетическую систему. Так, цифровая трансформация (активное внедрение BIM-технологий) напрямую поддерживает способность компании предлагать широкий спектр современных услуг и одновременно создаёт новые требования в сфере информационной безопасности, которая является составной частью экономической безопасности предприятия. Адаптация к импортозамещению, в свою очередь, выступает практическим инструментом обеспечения технологического суверенитета — ключевого элемента экономической устойчивости.

Особую значимость приобретает интегральный фактор — обеспечение экономической безопасности, который систематизирует и придаёт стратегическую глубину остальным направлениям. Он трансформирует операционную адаптацию в устойчивую бизнес-модель, где диверсификация поставщиков, финансовая устойчивость, операционная непрерывность, информационная и кадровая защищённость становятся не просто мерами реагирования на угрозы, а источниками долгосрочного конкурентного преимущества. В условиях высокой ключевой ставки и макроэкономической нестабильности именно способность предприятия обеспечить комплексную экономическую безопасность становится критическим фактором выживания и развития.

Количественные показатели развития строительного комплекса Татарстана подтверждают значимость выделенных факторов. Согласно данным Росстата, объём работ, выполненных по виду деятельности «Строительство» в Республике Татарстан, составил 573,1 млрд. рублей в 2022 году, 708,1 млрд. рублей в 2023 году и достиг 908,9 млрд. рублей в 2024 году, а прогноз на 2025 год составляет 1 025,3 млрд. рублей [24]. Доля республики в общероссийском объёме строительных работ стабильно превышает 5%, что подтверждает её лидирующие позиции среди регионов Российской Федерации [24]. Дальнейшее усиление конкурентных позиций требует от строительных организаций Татарстана перехода от точечного учёта факторов к построению целостной стратегии, в которой цифровизация, работа с государственным заказом и экономическая безопасность интегрированы в единый механизм создания ценности и обеспечения устойчивого роста.

На основе систематизации ключевых факторов конкурентоспособности (рисунок 2) и анализа динамики развития отрасли (таблицы 1–3) авторами разработан комплекс стратегических задач, направленных на повышение конкурентоспособности строительных организаций в условиях новой экономической реальности (направления развития – конкретные меры)(рисунок 3).

![]()

Рисунок 3 – Основные стратегические задачи повышения конкурентоспособности строительных организаций

Источник: разработано авторами на основе таблиц 1-3, рисунка 2

Таким образом стратегические задачи на рисунке 3 охватывают все ключевые аспекты деятельности строительной организации — от операционной эффективности до цифровой трансформации и экономической безопасности. Важно отметить, что предложенные направления не являются альтернативными, а должны реализовываться комплексно, обеспечивая синергетический эффект. Так, внедрение BIM-технологий (повышение операционной эффективности) одновременно способствует развитию кадрового потенциала (освоение новых компетенций), расширению перечня услуг (проектное сопровождение на базе BIM) и укреплению экономической безопасности (повышение прозрачности и контролируемости процессов) [14].

Достижение представленных показателей на рисунке 3 требует от руководства предприятий системного подхода к реализации стратегии, включая разработку детализированных дорожных карт, назначение ответственных, выделение необходимых ресурсов и внедрение системы мотивации, увязанной с достижением стратегических целей. Особого внимания заслуживает направление цифровой трансформации, которое в условиях обязательного применения BIM-технологий с 2025 года становится не столько конкурентным преимуществом, сколько обязательным требованием для участия в государственных закупках и крупных коммерческих проектах [12]. Эффективная реализация стратегических задач невозможна без глубокого понимания потребностей и интересов всех участников рыночных отношений.

Маркетинговые исследования позволяют строительным компаниям получить необходимую информацию о ключевых стейкхолдерах, выстроить с ними эффективные коммуникации и сформировать востребованные рыночные предложения.

На основе проведённого анализа выделено девять ключевых групп заинтересованных лиц, взаимодействие с которыми определяет успешность реализации стратегических задач (группы-заинтересованные лица) (рисунок 4).

![]()

Рисунок 4 – Основные группы заинтересованных лиц

Представленная на рисунке 4 классификация заинтересованных лиц (стейкхолдеров) охватывает девять укрупнённых групп, каждая из которых имеет специфические цели и интересы, определяющие требования к результатам маркетинговых исследований. Для стратегического руководства (владельцы, топ-менеджеры) критически важны данные для обоснования решений о географической экспансии, диверсификации портфеля заказов и выборе приоритетных сегментов. Для операционного управления и продаж — информация о потребностях заказчиков, тендерных процедурах и конкурентной среде. Для проектно-производственного блока — данные о новых технологиях, материалах и требованиях к цифровизации процессов [19].

Особого внимания заслуживают группы, роль которых существенно возросла в последние годы. К ним относятся: регуляторы и отраслевые институты (Министерство строительства и жилищно‑коммунального хозяйства Российской Федерации, ФАУ «Главгосэкспертиза России», Национальное объединение строителей (НОСТРОЙ)), определяющие правила игры и требования к участникам рынка; поставщики технологий и программного обеспечения, от которых зависит успешность цифровой трансформации; образовательные учреждения, обеспечивающие подготовку кадров с необходимыми компетенциями. Выстраивание системных коммуникаций с этими группами становится важным фактором конкурентоспособности, позволяя компаниям своевременно адаптироваться к изменениям регуляторной среды, получать доступ к передовым технологиям и формировать кадровый потенциал требуемой квалификации [20].

Таким образом, маркетинговые исследования выступают не просто инструментом сбора информации, а стратегическим ресурсом, обеспечивающим строительные компании пониманием среды, в которой они функционируют, и возможностью выстраивать долгосрочные взаимовыгодные отношения со всеми ключевыми стейкхолдерами.

Обобщение результатов проведённого анализа (таблицы 1–3, рисунки 2–4) и систематизация ключевых факторов конкурентоспособности позволили авторам разработать алгоритм формирования конкурентной стратегии для строительных предприятий. В отличие от линейных подходов, предложенный алгоритм носит итеративный характер и включает механизмы обратной связи, что обеспечивает возможность адаптации стратегии к изменяющимся условиям внешней и внутренней среды. Графическая интерпретация алгоритма представлена на рисунке 5.

![]()

Рисунок 5 – Система разработки и реализации конкурентной стратегии предприятий строительной отрасли

Источник: составлено автором

Разработанный алгоритм включает семь взаимосвязанных этапов, образующих замкнутый цикл стратегического управления. На первом этапе проводится комплексный анализ текущего состояния, включающий анализ внешней и внутренней среды, а также бенчмаркинг конкурентов. На втором этапе определяются целевые показатели на основе принципов SMART. Третий этап — разработка стратегии — предполагает выбор базовой конкурентной стратегии (дифференциация, лидерство по издержкам, фокусирование) или их комбинации. Четвёртый этап — реализация мероприятий по трём направлениям: дифференциация услуг, оптимизация издержек и технологическое развитие (BIM, цифровизация, новые материалы). Пятый и шестой этапы образуют контур обратной связи: KPI-мониторинг для отслеживания показателей и выявления отклонений, адаптация стратегии — внесение изменений на основе данных мониторинга и изменений внешней среды. Завершающий, седьмой этап — возврат к анализу с учётом достигнутых результатов — обеспечивает итеративный характер процесса.

Апробация алгоритма на примере строительных организаций Татарстана подтвердила его практическую применимость. На этапе анализа внешней среды выявлены ключевые тренды: ужесточение требований к BIM-моделям со стороны госзаказчиков и рост спроса на энергоэффективные проекты. Бенчмаркинг показал активное внедрение лидерами рынка экологического проектирования, что позволило сформулировать гибридную модель, сочетающую дифференциацию и оптимизацию издержек. Реализация данного подхода способна увеличить долю коммерческих заказов в среднесрочной перспективе.

Разработанный алгоритм и стратегические задачи формируют комплексную основу для повышения конкурентоспособности. Следование представленной последовательности позволяет предприятию своевременно реагировать на изменения рыночной среды [13] и выявлять новые возможности на основе оценки ресурсов и преимуществ [27]. Интеграция принципов экономической безопасности [15], цифровой трансформации и диверсификации услуг создаёт условия для устойчивого развития и укрепления рыночных позиций.

Заключение

Проведённое на основе данных 2020–2026 гг. исследование позволило получить теоретически и практически значимые результаты. Выявлены три этапа трансформации строительной отрасли: постпандемийное восстановление (2020–2021 гг.), адаптация к санкциям (2022–2023 гг.) и структурная перестройка (2024–2026 гг.). Установлено, что отрасль стабильно опережает общеэкономическую динамику: рекордный прирост валовой добавленной стоимости в 2023 г. (9,5%) превысил рост ВВП на 5,4 процентных пункта, а прогнозируемые 4,8% на 2026 г. подтверждают сохранение положительной траектории развития [3, 16].

Обоснована фундаментальная трансформация модели развития, выражающаяся в устойчивом росте доли государственного заказа с 30–33% в 2020 г. до 48–53% в 2026 г., что означает переход к модели с доминирующим государственным заказчиком [5]. Ключевыми драйверами выступают национальные проекты и инфраструктурные программы развития Дальнего Востока, Арктики и Северного Кавказа, что требует от строительных компаний перестройки компетенций: углублённого знания законодательства о госзакупках, развития тендерных и комплаенс-функций, обязательного внедрения BIM-технологий [12, 26].

Анализ региональной дифференциации подтвердил усиление поляризации рынка: прогноз на 2026 г. фиксирует смещение центров роста к Дальневосточному (10,5%) и Северо-Кавказскому (8,5%) федеральным округам при замедлении темпов в Южном (3,0%) и Северо-Западном (4,0%) округах, что обусловливает необходимость географической диверсификации портфеля заказов [23, 24, 29].

Разработан авторский итеративный алгоритм конкурентной стратегии, включающий семь этапов — от диагностики внешней и внутренней среды до KPI-мониторинга и адаптации с возвратом к анализу [7]. Апробация алгоритма на примере строительных организаций Республики Татарстан подтвердила его практическую эффективность, выявив потенциал роста доли коммерческих заказов на 15–20% в среднесрочной перспективе [14]. В рамках исследования предложены стратегические задачи по семи направлениям развития, включая сокращение сроков выполнения заказов, повышение рентабельности проектов, снижение текучести кадров, увеличение доли сотрудников с цифровыми компетенциями [8, 13, 14, 16].

Теоретическая значимость исследования заключается в обосновании ключевой роли экономической безопасности как интегрального фактора конкурентоспособности, трансформирующегося в сквозной принцип формирования стратегии и активный источник долгосрочных преимуществ, позволяющий предприятию не только минимизировать риски, но и создавать уникальную ценность для заказчика. Практическая значимость результатов определяется возможностью их использования руководителями строительных компаний для корректировки стратегий развития, региональными органами власти при разработке отраслевых программ поддержки, а также научным сообществом для дальнейших исследований. Перспективы дальнейших исследований связаны с количественной оценкой влияния интеграции принципов экономической безопасности на финансовые показатели компаний, проведением межрегионального сравнительного анализа эффективности различных типов конкурентных стратегий и исследованием возможностей применения технологий искусственного интеллекта для оптимизации стратегических решений в строительстве.

Источники:

2. Белозорова Э.Н. Эффективность денежно-кредитной политики ФРС в целях таргетирования инфляции в 2022-2024 годы // Финансы: теория и практика. – 2025. – № 5. – c. 64-76. – doi: 10.26794/2587-5671-2025-29-5-64-76.

3. Валовая добавленная стоимость по отраслям экономики (в текущих ценах) [Электронный ресурс]: статистический сборник. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/VDS_god_OKVED2_s2011-2024.xlsx (дата обращения: 15.02.2026).

4. Верстина Н. Г., Рыбнов А. Е. Современный подход к обеспечению устойчивого развития строительных организаций на основе комплекса управленческих инструментов // Экономика, предпринимательство и право. – 2025. – № 11. – c. 7225-7240. – doi: 10.18334/epp.15.11.124321.

5. Герасимова Е. Б., Блиев И. А. Монополизация в современной экономике. Часть 2. Отраслевой анализ и антимонопольные рекомендации // Экономические науки. – 2025. – № 242. – c. 127-132. – doi: 10.14451/1.242.127.

6. Гимадиева Л. Ш. Анализ влияния неценовых факторов на стоимость жилья // Вестник евразийской науки. – 2024. – № 2.

7. Ильин А. Е., Занина О. В., Шорстов Д. А. Формирование конкурентной маркетинговой стратегии организации в условиях глобальной политико-экономической нестабильно-сти (на примере динамики экспортных показателей ПАО «Газпром») // Экономические науки. – 2025. – № 242. – c. 182-191. – doi: 10.14451/1.242.182.

8. Кулаков К. Ю., Филиппова Т. Я. Территориальный инвестиционно-строительный комплекс как фактор нивелирования угроз экономической безопасности // Экономическая безопасность. – 2025. – № 7. – c. 2055-2074. – doi: 10.18334/ecsec.8.7.123592.

9. Камалетдинов А. Ш., Ксенофонтов А. А. Изменение структуры налоговых поступлений регионов России // Финансы: теория и практика. – 2024. – № 3. – c. 31-42. – doi: 10.26794/2587-5671-2024-28-3-31-42.

10. Криничанский К.В., Степанов М.А., Изиляев А.В., Путиловский А.В. Эффективность применения искусственного интеллекта в инвестиционных стратегиях на фондовых рынках // Финансы и кредит. – 2025. – № 5. – c. 89-107. – doi: 10.24891/zbxdhj.

11. Купцов Н. А. Влияние рыночной динамики на высококонцентрированные рынки на примере рынков строительных материалов в России // Экономика, предпринимательство и право. – 2026. – № 1. – c. 395-408. – doi: 10.18334/epp.16.1.124503.

12. Лев М.Ю., Лещенко Ю.Г. Цифровая экономика: на пути к стратегии будущего в контексте обеспечения экономической безопасности // Вопросы инновационной экономики. – 2020. – № 1. – c. 25-44. – doi: 10.18334/vinec.10.1.100646.

13. Маршова Т. Н., Мигунов И. Н., Кириченко И. А. Анализ рисков реализации государственных программ и проектов по итогам их мониторинга в 2020-2024 гг // Экономическая безопасность. – 2025. – № 12. – c. 3603-3630. – doi: 10.18334/ecsec.8.12.124456.

14. Мухаррамова Э. Р., Вайс М. Е. Роль инновационных механизмов в обеспечении экономической безопасности приграничного региона // Вопросы инновационной экономики. – 2026. – № 1. – doi: 10.18334/vinec.16.1.124497.

15. Мухаррамова Э. Р., Вайс М. Е. Управление рисками экономической безопасности приграничного региона на основе анализа асимметрии трансграничного взаимодействия (на примере Амурской области Российской Федерации и провинции Хэйлунцзян КНР) // Экономика, предпринимательство и право. – 2026. – № 2. – doi: 10.18334/epp.16.2.124627.

16. Национальные счета России. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 15.02.2026).

17. Новоселова И. Ю., Новоселов А. Л. Методическое обеспечение согласования проектов социально-экономического развития региона и его потенциалов // Экономика. Налоги. Право. – 2025. – № 4. – c. 89-100. – doi: 10.26794/1999-849X-2025-18-4-89-100.

18. Петухова Е. П. Экономическое обоснование инвестиционных проектов в строительстве // Экономика строительства. – 2025. – № 6. – c. 281-285.

19. Попова А.В., Баракина Е.Ю. Трансформация государственных цифровых платформ обеспечения экономической безопасности // Экономика. Налоги. Право. – 2023. – № 4. – c. 158-166. – doi: 10.26794/1999-849X-2023-16-4-158-166.

20. Попова О. В. Правовое регулирование и экономические инструменты финансового оздоровления предприятий в современных условиях // Вестник евразийской науки. – 2025. – № 4.

21. Юганова М. В., Нечаев В. А., Нечаева О. А., Шепелева О. П. Проблемы информационной безопасности в условиях цифровой трансформации // Экономические науки. – 2025. – № 242. – c. 353-355. – doi: 10.14451/1.242.353.

22. Пучков Н. М., Гавель О. Ю. Анализ влияния ESG-факторов на финансовые показатели организаций // Экономические науки. – 2025. – № 242. – c. 305-309. – doi: 10.14451/1.242.305.

23. Росстат. Информация для ведения мониторинга социально-экономического положения субъектов Российской Федерации [Электронный ресурс] : статистический бюллетень. Федеральная служба государственной статистики. [Электронный ресурс]. URL: http3://rosstat.gov.ru/folder/11109/document/13259 (дата обращения: 15.02.2026).

24. Росстат. Оперативная информация об объеме работ, выполненных по виду деятельности «Строительство» в 2025 г. по субъектам Российской Федерации. Федеральная служба государственной статистики. – 2026. – 6 февраля. [Электронный ресурс]. URL: https://rosstat.gov.ru/storage/mediabank/Operativ_12.xlsx (дата обращения: 15.02.2026).

25. Савин А.А. Роль искусственного интеллекта в обеспечении финансовой безопасности организации // Экономические науки. – 2025. – № 242. – c. 321-323. – doi: 10.14451/1.242.321.

26. Сайфуллина Ф. М., Салахов Р. Л., Авдеев Р. А. Инновационные подходы и методы в строительстве // Экономика строительства и жилищно-коммунального хозяйства. – 2025. – № 3. – c. 56-66.

27. Сметное дело. / Учебник / А. В. Шаркова, Е. П. Петухова, О. С. Кириченко, М. М. Ищенко. - Москва: Издательско-торговая корпорация Дашков и К, 2024. – 214 c.

28. Тютюкина Е.Б., Губернаторов А. М., Егорова Д. А. Развитие научно-практического подхода к выбору модели государственно-частного партнерства при реализации инвестиционного проекта в регионе // Финансы: теория и практика. – 2025. – № 5. – c. 6-20. – doi: 10.26794/2587-5671-2025-29-5-6-20.

29. Федотова М.А., Погодина Т.В., Карпова С.B. Оценка тенденций и перспектив развития экономики России в условиях санкционного давления // Финансы: теория и практика. – 2025. – № 1. – c. 6-19. – doi: 10.26794/2587-5671-2025-29-1-6-19.

30. Цыпин А. П. Эконометрическое моделирование средних цен аренды жилья в Москве // Экономические науки. – 2025. – № 242. – c. 383-388. – doi: 10.14451/1.242.383.

Страница обновлена: 05.07.2026 в 03:15:06

Download PDF | Downloads: 14

Competitive strategy of construction companies in the new economic reality: integration of digital transformation and economic security

Mukharramova E.R., Vais M.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 4 (April 2026)

Abstract:

The article provides a competitive strategy for construction companies amid digital transformation and macroeconomic instability. The article develops theoretical and methodological provisions in which economic security is considered not as a limitation but as a cross-cutting principle and a source of long-term competitive advantages. The authors propose the concept of competitive strategy of a construction company, integrating the goals of digital development and ensuring economic security.

The article develops an iterative strategy algorithm combining digital tools and risk management mechanisms. The algorithm has been tested on regional data. The article systematizes the key factors of the industry's competitiveness, such as the integral factor of economic security. AThe article proposes a set of well-founded strategic objectives in seven areas of corporate development. The article is of interest to the heads of construction companies, regional authorities, as well as researchers in the field of strategic management and economic security.

Keywords: construction, competitive strategy, competitiveness, digital transformation, BIM technology, economic security, Republic of Tatarstan

JEL-classification: L74, M11, M21, O31, O33

References:

Estimate business (2024). Moscow: Izdatelsko-torgovaya korporatsiya Dashkov i K.

Afanaseva A. N. (2025). Digitalization of Contractual Relations in the Field of Mortgage Housing Lending. Ekonomika stroitelstva. (10). 391-394.

Belozorova E.N. (2025). The Effectiveness of the Fed's Monetary Policy in Targeting Inflation in the Years 2022-2024. Finance: Theory and Practice». 29 (5). 64-76. doi: 10.26794/2587-5671-2025-29-5-64-76.

Fedotova M.A., Pogodina T.V., Karpova S.B. (2025). Assessment of trends and prospects for the development of the russian economy in the context of sanctions pressure. Finance: Theory and Practice». 29 (1). 6-19. doi: 10.26794/2587-5671-2025-29-1-6-19.

Gerasimova E. B., Bliev I. A. (2025). Monopolization in the Modern Economy. Part 2. Industry Analysis and Antimonopoly Recommendations. Ekonomicheskie nauki. (242). 127-132. doi: 10.14451/1.242.127.

Gimadieva L. Sh. (2024). Analysis of the impact of non-price factors on the cost of housing. Bulletin of Eurasian Science. 16 (2).

Ilyin A. E., Zanina O. V., Shorstov D. A. (2025). Forming Competitive Marketing Strategy of the Organization in the Conditions of Global Political and Economic Instability (on the Example of Gazprom's Export Indicators Dynamics). Ekonomicheskie nauki. (242). 182-191. doi: 10.14451/1.242.182.

Kamaletdinov A. Sh., Ksenofontov A. A. (2024). Changes in the Structure of Tax Revenues of Russian Regions. Finance: Theory and Practice». 28 (3). 31-42. doi: 10.26794/2587-5671-2024-28-3-31-42.

Krinichanskiy K.V., Stepanov M.A., Izilyaev A.V., Putilovskiy A.V. (2025). The Effectiveness of Using Artificial Intelligence in Investment Strategies on the Stock Markets. Finansy i kredit. (5). 89-107. doi: 10.24891/zbxdhj.

Kulakov K. Yu., Filippova T. Ya. (2025). Territorial investment and construction complex as a factor of leveling threats to economic security. Economic security. 8 (7). 2055-2074. doi: 10.18334/ecsec.8.7.123592.

Kuptsov N. A. (2026). The impact of market dynamics on highly concentrated markets on the example of construction materials markets in Russia. Journal of Economics, Entrepreneurship and Law. 16 (1). 395-408. doi: 10.18334/epp.16.1.124503.

Lev M.Yu., Leschenko Yu.G. (2020). The digital economy: towards a strategy for the future in the context of economic security. Russian Journal of Innovation Economics. 10 (1). 25-44. doi: 10.18334/vinec.10.1.100646.

Marshova T. N., Migunov I. N., Kirichenko I. A. (2025). Risk analysis of state programs and projects based on the monitoring results in 2020-2024. Economic security. 8 (12). 3603-3630. doi: 10.18334/ecsec.8.12.124456.

Mukharramova E. R., Vays M. E. (2026). Economic security risk management in the cross-border region based on the analysis of the cross-border interaction asymmetry (on the example of the Amur region of the Russian Federation and the Heilongjiang Province of China). Journal of Economics, Entrepreneurship and Law. 16 (2). doi: 10.18334/epp.16.2.124627.

Mukharramova E. R., Vays M. E. (2026). The role of innovative mechanisms in ensuring the economic security of the cross-border region. Russian Journal of Innovation Economics. 16 (1). doi: 10.18334/vinec.16.1.124497.

Novoselova I. Yu., Novoselov A. L. (2025). Methodological Support for the Coordination of Projects for the Socio-Economic Development of the Region and Its Potentials. Economy. Taxes. Law. 18 (4). 89-100. doi: 10.26794/1999-849X-2025-18-4-89-100.

Petukhova E. P. (2025). Economic Justification of Investment Projects in Construction. Ekonomika stroitelstva. (6). 281-285.

Popova A.V., Barakina E.Yu. (2023). Transformation of state digital platforms for ensuring economic security. Economy. Taxes. Law. 16 (4). 158-166. doi: 10.26794/1999-849X-2023-16-4-158-166.

Popova O. V. (2025). Legal Regulation and Economic Instruments for Financial Recovery of Enterprises in Modern Conditions. Vestnik evraziyskoy nauki. 17 (4).

Puchkov N. M., Gavel O. Yu. (2025). Analysis of the Impact of ESG Factors on the Financial Performance of Organizations. Ekonomicheskie nauki. (242). 305-309. doi: 10.14451/1.242.305.

Savin A.A. (2025). The Role of Artificial Intelligence in Ensuring the Financial Security of an Organization. Ekonomicheskie nauki. (242). 321-323. doi: 10.14451/1.242.321.

Sayfullina F. M., Salakhov R. L., Avdeev R. A. (2025). Innovative Approaches and Methods in Construction. Economy of construction. (3). 56-66.

Tsypin A. P. (2025). Econometric Modeling of Average Rental Prices in Moscow. Ekonomicheskie nauki. (242). 383-388. doi: 10.14451/1.242.383.

Tyutyukina E.B., Gubernatorov A. M., Egorova D. A. (2025). The Development of a Scientific and Practical Approach to Selecting a Public-Private Partnership Model for Implementation of an Investment Project in a Region. Finance: Theory and Practice». 29 (5). 6-20. doi: 10.26794/2587-5671-2025-29-5-6-20.

Verstina N. G., Rybnov A. E. (2025). A modern approach to ensuring the sustainable development of construction companies based on a set of management tools. Journal of Economics, Entrepreneurship and Law. 15 (11). 7225-7240. doi: 10.18334/epp.15.11.124321.

Yuganova M. V., Nechaev V. A., Nechaeva O. A., Shepeleva O. P. (2025). Information Security Issues in the Context of Digital Transformation. Ekonomicheskie nauki. (242). 353-355. doi: 10.14451/1.242.353.