Трансформация инвестиционной стратегии Китая в странах ЮСМКА на современном этапе

Манев В.Ю.1 ![]() , Соколан Д.С.1

, Соколан Д.С.1 ![]()

1 Российский университет дружбы народов им. Патриса Лумумбы, Москва, Россия

Скачать PDF | Загрузок: 21

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89213997

Аннотация:

Статья посвящена комплексному анализу трансформации инвестиционной стратегии Китая в регионе Северной Америки после подписанного в ноябре 2018 г. Соглашения между США, Мексикой и Канадой, заменившее действовавшее с 1994 г. Соглашение НАФТА. Актуальность исследования обусловлена усилением протекционистской направленности нового Соглашения, косвенно ограничивающего инвестиционную активность третьих стран, в том числе Китая. Целью исследования является определение влияния нового соглашения на отраслевое и географическое распределение китайских прямых инвестиций в США, Канаде и Мексике. Особое внимание уделяется изменению модели поведения китайских компаний в новых геоэкономических условиях. В результате определены основные направления трансформации инвестиционной стратегии Китая: переход от прямых поглощений к партнерским моделям и косвенному финансированию, усиление роли Мексики как производственной и транзитной платформы, а также смещение фокуса в сторону в сторону зеленой энергетики и потребительских товаров. Сделан вывод о том, что ЮСМКА не привело к блокировке китайских инвестиций в регионе, а способствовало их адаптации к новой экономической архитектуре.

Ключевые слова: инвестиционная стратегия, прямые иностранные инвестиции, торговля и инвестиции, регуляторный контроль, ЮСМКА

JEL-классификация: E20, E22, F21, B17

Введение

В современных условиях фрагментации мировой экономики и роста геоэкономической напряженности прямые иностранные инвестиции (далее – ПИИ) приобретают институционально-политическое значение. ПИИ выступают важным инструментом для государств и транснациональных корпораций, позволяющим перераспределить или расширить производственные мощности, получить доступ к зарубежным рынкам сбыта, а также сформировать новые цепочки добавленной стоимости. Изменение институциональной среды, формирование новых политических блоков, а также различные события на мировой арене оказывают непосредственное влияние на инвестиционные стратегии и характер инвестиций. Классические теоретические подходы к анализу ПИИ, прежде всего эклектическая парадигма Дж. Даннинга и теория интернализации, выделяют зависимость инвестиционных стратегий не только от конкурентных преимуществ компании, но также и от сочетания макроэкономических показателей и институциональной среды принимающей стороны. [18,14]

В последние два десятилетия Китайская Народная Республика (далее – КНР) заняла место одного из ведущих источников ПИИ, что соответствует ее национальным стратегиям и государственным программам, нацеленных на расширение экономической экспансии за рубежом. В отличие от традиционных инвесторов стран Запада, Китай сочетает рыночные и государственные инструменты, являющиеся крайне уязвимыми к институциональным ограничениям принимающих стран. [13,27] Исследования показывают, что китайские ТНК активно адаптируют формы присутствия и секторальное распределение инвестиций в зависимости от юрисдикции стран, политических ограничений и возможностей интеграции в региональные производственные цепочки. [26]

Регион Северной Америки традиционно занимает особое место в мировой экономике и представляет интерес для иностранных инвесторов за счет объемов рынка, развитой инфраструктуры и глубокой экономической интеграции. Существенным институциональным фактором, определяющим условия инвестиционной деятельности в регионе, стало подписание в 2018 г. Соглашения между США, Мексикой и Канадой (ЮСМКА), заменившего действовавшее с 1994 г. Североамериканское соглашение о свободной торговле (НАФТА). Новое соглашение отличается усиленной регуляторной направленностью, включая более жесткие правила происхождения товаров, требования к локализации производства и положения, косвенно ограничивающие участие третьих стран в региональных цепочках добавленной стоимости. В научной литературе ЮСМКА рассматривается как пример перехода от либеральной модели интеграции к более протекционистскому и институционально избирательному формату регионального экономического сотрудничества. [22,19] Особое внимание уделяется странам с «нерыночной экономикой», в число которых входит и Китай за счет активного участия государственных органов в инвестиционной деятельности национальных компаний. Страны ЮСМКА усилили механизмы инвестиционного контроля и согласования торгово-инвестиционной политики, сформировав новые институциональные ограничения для внешних инвесторов. Это оказало существенное влияние на инвестиционные стратегии государств, заинтересованных в североамериканском рынке, ограничив их возможности по размещению капитала. Современные исследования в области геоэкономики отмечают, что подобные соглашения нацелены не на блокировку инвестиционных потоков, а на их перенаправление в иные отрасли экономики, не являющиеся критически важными для государств. [9]

Целью исследования является определение влияния нового соглашения на отраслевое и географическое распределение китайских прямых инвестиций в регионе Северной Америки. Научная новизна исследования связана с анализом адаптационных моделей поведения китайских компаний в условиях усиленного регуляторного контроля. ЮСМКА выступает не только как торговое соглашение, но и как институциональный фактор, формирующий новую конфигурацию инвестиционных потоков и стратегий в регионе.

Материалы и методы

В настоящем исследовании используются общенаучные и специальные методы анализа, включая методы индукции и дедукции, сравнительного и структурного анализа, а также элементы институционального подхода. Теоретическую и методологическую основу исследования формируют труды зарубежных авторов, посвящённые проблематике международных инвестиций, стратегии ТНК и институциональных ограничений инвестиционной деятельности. Вопросы мотивации и размещения ПИИ рассматриваются в работах Дж. Даннинга [18], П. Бакли и М. Кассона [14], а также Дж. Маркусена [23] и Дж. Чайлда [16], развивающих теоретические модели международного производства и интернализации. Региональный характер инвестиционных стратегий и адаптацию транснациональных корпораций к институциональной среде принимающих стран анализируют А. Рагман и А. Вербеке [27], а также Дж. Брейли и С. Майерс [12]. Специфика зарубежной инвестиционной активности Китая и роль государства в формировании инвестиционной стратегии, рассматривается в работах П. Бакли [13], П. Денг [17]. Для анализа инвестиционной стратегии Китая после принятия соглашения ЮСМКА используются современные исследования зарубежных и российских авторов. Так, характер инвестиционного и регуляторного сотрудничества в рамках ЮСМК представлен в работах Манева В.Ю [6], Яковлева П.П. [7]. Влияние внутренних институциональных ограничений и механизмов государственного регулирования, например, инвестиционного скрининга, на деятельность китайских компаний анализируется в исследованиях Н. Ларди [22], Б. Нортона [25], А.А. Ковалевой [4] и С.Н., Лаврова [5]. Кроме того, в работе используются исследования Х. Фаррелла и А. Ньюмана [19], Р. Болдуина [11] и А. Абдукарима [10], анализирующие влияние геоэкономических инструментов на перераспределение международных инвестиционных потоков. [15Институциональные ограничения, описанные в новом торговом соглашении, и их влияние на смену вектора китайских инвестиций из США в Мексику, рассматриваются в работах А. Хуэрты [21], Б. Мередит [24] и Б. Узогова [28], а текущий характер взаимоотношения США и КНР описан в работе Л. Толстоброва и М. Чепкина [8]. Исследования по адаптации китайских ПИИ к внешним ограничениям и санкциям описаны в работах А.В. Болаева и Э.И. Мантаевой [1], В. Жирикова [3], а также А.В. Бризицкой [2].

Эмпирическую базу исследования составляют статистические и аналитические материалы Конференции ООН по торговле и развитию (UNCTAD), Министерства коммерции КНР, а также данные профильных исследовательских центров, включая American Enterprise Institute и Rhodium Group, специализирующихся на анализе китайских зарубежных инвестиций.

Результаты исследования

Вступление в силу Соглашения ЮСМКА сопровождалось качественным изменением институциональной среды всего региона, прежде всего, на возможностях допуска иностранного капитала. В отличие от НАФТА, текущее соглашение характеризуется усилением ролей регуляторных органов, расширением требований к локализации производства и фактическим ужесточением механизмов инвестиционного контроля, прежде всего в США и Канаде. Так, были установлены более строгие правила происхождения ряда товаров и продукции, например, в части автомобилестроения и аккумуляторов. Порог для беспошлинных поставок был установлен в размере 75%, в сравнении с 62,5% в Соглашении НАФТА. Кроме того, в новом Соглашении есть пункт о переговорах со странами с «нерыночной экономикой». Так, любая из стран-участниц Соглашения должна уведомить прочих участников об экономических или инвестиционных переговорах с таким государством, в частности, с Китаем. Этот пункт допускает наложение санкций и тарифных ограничений на страну-участницу, нарушившей данное заключение [33]. Усиление роли национальных механизмов скрининга иностранных инвестиций происходило на фоне принятия нескольких законодательных актов. Одним из таких был «Закон FIRRMA», принятый в 2018 году, расширивший полномочия Комитета по иностранным инвестициям (далее – CFIUS). Согласно нему были установлены новые правила для сделок, связанных с критическими технологиями, персональными данными и стратегической инфраструктурой [28]. В научной литературе подобная трансформация рассматривается как переход от либерального режима допуска ПИИ к модели селективной открытости, при которой государство сочетает инструменты привлечения инвестиций с механизмами фильтрации по критерию национальной безопасности [6,7]. Усиленный контроль за трансграничными сделками в критически важных секторах, существенно ограничил возможности китайских компаний по реализации крупных сделок слияний и поглощений в США.

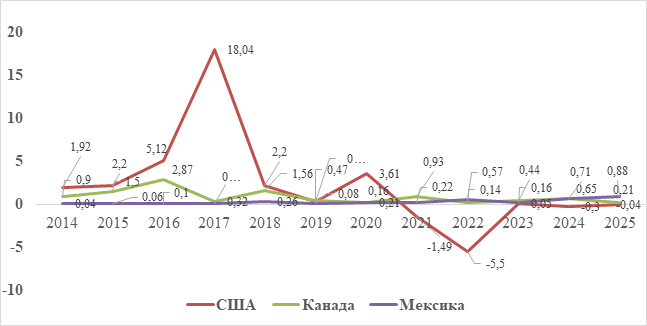

В Канаде контроль и мониторинг иностранных инвестиций происходит через закон об инвестициях в Канаду (далее - ICA), к которому после вступления в силу Соглашения также был принят ряд актов, направленных на расширение перечня секторов, попадающих под процедуры проверки [30]. Согласно исследованиям канадских аналитических центров и публикациям OECD, усиление инвестиционного скрининга после 2018 г. привело к увеличению числа отклонённых или добровольно отозванных заявок иностранных инвесторов, включая китайские компании. В отличие от США и Канады, Мексика сохранила более либеральный режим допуска иностранных инвестиций, что привело к частичному перераспределению китайской инвестиционной активности. Китайские компании активизировали создание производственных мощностей в Мексике с ориентацией на экспорт в США, используя преимущества региональных правил происхождения товаров, закреплённых в ЮСМКА. Фактически, китайские компании адаптировались к новой институциональной среде в регионе и изменили свои модели присутствия, перейдя от прямых поглощений компаний к созданию полностью новых производственных мощностей на территории Мексики. Изменение тренда в характере и направленности китайских инвестиций отслеживается по динамике притоков ПИИ в странах Северной Америки. На рисунке 1 представлена динамика потоков ПИИ из Китая в страны ЮСМКА с 2014 по 2025 годы.

Рисунок 1

Динамика ПИИ в страны

ЮСМКА (2014-2025) в млрд. долларов США

Источник: составлено авторами на основе официальных источников (BEA.gov, Government of Canada, Rhodium Group, MOFCOM)

Согласно динамике инвестиционных потоков, китайские инвестиции в США после пика в 2016-2017 годах существенно сократились, а после 2020 года динамика и вовсе стала отрицательной, что свидетельствует о выводе части капитала с американского рынка. В Канаде динамика более плавная, однако темпы роста также пошли на спад после вступления в силу ЮСМКА. В Мексике же динамика положительная, несмотря на небольшие значения в абсолютах, темпы и объем инвестиций опережают США и Канаду, что свидетельствует о перераспределении части китайского капитала в пользу Мексики, как производственной базы. Тем не менее, во всех трех странах произошла существенное отраслевое перераспределение, связанное как с ужесточением регуляторной политики в рамках североамериканского региона, так и с эволюцией внешнеэкономической стратегии КНР. С конца 2010-х годов наблюдается переход к диверсифицированной и опосредованной модели присутствия, которая пришла на смену политики «Идти вовне», нацеленной на технологический и ресурсный суверенитет [1,13].

Подписания соглашения ЮСМКА повлияло не только на количество и размер инвестиций, но и на отраслевое распределение. Если в середине 2010-х годов, КНР заключали множество сделок по слиянию и поглощению в различных, преимущественно традиционных секторах, например, в нефтегазовом или недвижимости, то к началу 2020-х годов, структура претерпела значительные изменения [21,24]. В таблице 1 представлено секторальное распределение инвестиций в страны ЮСМКА в % от общего объема за период с 2010 по 2025 годы.

Таблица 1

Секторальное распределение накопленных исходящих ПИИ Китая в страны ЮСМКА в % от общего объема за период с 2005 по 2025 годы

|

Сектор

|

2010

|

2015

|

2020

|

2025

|

|

Промышленность

|

38%

|

28%

|

22%

|

18%

|

|

Энергетика

и добыча

|

25%

|

24%

|

18%

|

15%

|

|

Финансовые

услуги

|

12%

|

20%

|

25%

|

28%

|

|

Технологии

и цифровая инфраструктура

|

10%

|

18%

|

25%

|

30%

|

|

Транспорт

и логистика

|

7%

|

5%

|

6%

|

5%

|

|

Прочее

|

8%

|

5%

|

4%

|

4%

|

Долгое время энергетический сектор являлся одним из ключевых направлений китайских инвестиций в Северной Америке, особенно в Канаде. Китайские национальные компании, например, CNOOC, Sinoperc, CNPC приобретали активы в нефтегазовом секторе, в рамках стратегии по обеспечению энергетического суверенитета КНР [10]. Однако после подписания соглашения ЮСМКА, в условиях усиления механизмов инвестиционного контроля и политизации экономических отношений, размеры и количество сделок к 2025 году в энергетическом секторе сократились на 60% в сравнении с 2015 годом. Аналогичная ситуация произошла и в промышленном секторе, в основном из-за ужесточенных правил происхождения товаров и требований по локализации производств. Тем не менее, в секторе высоких технологий и финансовой отрасли наблюдается прирост в распределении инвестиционных потоков [19]. Прежде всего это связано с общим трендом на снижение объемов инвестиций в критических секторах. Общий объем накопленного капитала перераспределяется в пользу менее чувствительных к государственному регулированию отраслей. Кроме того, Китай обладает значительной ресурсной базой и экспертизой в ряде проектов, связанных с редкоземельными металлами, использующихся в отраслях полупроводников, телекоммуникаций, биомедицины и робототехники. Фактически, в секторе высоких технологий, Китай перешел к модели финансирования или покупки миноритарной доли стартап проектов в странах ЮСМКА [2].

Тем не менее, начиная с 2018 года геополитический фактор начинает превалировать, что прежде всего связано с институционализацией стратегического соперничества между США и Китаем. В этом период инвестиционная политика США в отношении КНР становится частью более широкой стратегии экономического сдерживания, включающей торговые ограничения, экспортный контроль и ограничения на трансграничное движение капитала [20]. В результате китайские инвестиции в США начали систематически блокироваться или пересматриваться даже в тех случаях, когда они не предполагали получения контрольного пакета акций [8]. Следствием масштабной конкуренции США и Китая, получившей в мировых СМИ определение «торговая война», стало распространение американского подхода на Канаду и Мексику. В Канаде был усиление режим проверки иностранных инвестиций в рамках ICA, а в Мексике расширены полномочия государства по контролю над инвестициями в критические сектора экономики. Хотя эти меры носили универсальный характер, де-факто китайские инвесторы все чаще становились объектами углубленных проверок не на экономических, а на геополитических критериях [4].

Как итог, модели присутствия китайских компаний претерпели изменения. Инвесторы стали чаще использовать альтернативные механизмы, такие как: совместные предприятия, покупка миноритарной доли, венчурные инвестиции через третьи страны, а также создание новых производственных мощностей в Мексике [12]. Если до 2018 года китайские компании придерживались стратегии агрессивных поглощений и массовых капиталовложений, то с подписанием Соглашения ЮСМКА, они перешли к модели институционально-опосредованного участия. Инвестиционных потоки перераспределяются в пользу Мексики при одновременном сокращении активности в США и стабилизации ограниченного присутствия в Канаде [24]. Данная трансформация обусловлена сочетанием институциональных, политических и производственно-логистических факторов.

В этих условиях Мексика стала ключевой площадкой для китайских производителей автокомпонентов, аккумуляторных батарей и электромобилей. Китайские компании рассматривают Мексику как «производственный мост» к рынку США, позволяющий формально соответствовать требованиям ЮСМКА. Фактически, Китай придерживается бизнес-модели «nearshoring», согласно которой компания переносит производство, бизнес-процессы и управленческий состав в страну инвестирования. Происходит реорганизация глобальных цепочек создания стоимости, в рамках которого китайские компании адаптируются к фрагментации мировой экономики и регионализации торговых режимов [11,12].

В то же время, инвестиционная активность в США и Канаде также претерпела изменения. Если в период 2010-2017 годов США являлись крупнейшим получателем китайских инвестиций в регионе, прежде всего в форме сделок слияний и поглощений, то после подписания соглашения ЮСМКА произошло резкое сокращение объема завершенных сделок. Усиление регуляторных механизмов в США стало частью стратегии «геоэкономического принуждения», предполагающей использование финансовых и инвестиционных инструментах в целях национальной безопасности [5]. Основное сокращение произошло в секторах высоких технологий, телекоммуникаций и цифровой инфраструктуры, признанных критическими [28]. При этом даже в прочих отраслях китайские компании стали чаще сталкиваться с дополнительными проверками.

Канада долго воспринималась китайскими компаниями в качестве предсказуемой юрисдикции, в сравнении с США, особенно в традиционных секторах. Тем не менее, после 2018 года, правительство усилило механизм проверки иностранных инвестиций в критические отрасли. Как итог, динамика инвестиций демонстрирует стагнацию без выраженной динамики к росту или падению. Преимущественно это связано с канадской моделью регулирования, сочетающей экономический прагматизм с вопросами технологического и энергетического суверенитета [31]. Таким образом, ЮСМКА изменило географическую конфигурацию присутствия китайского капитала в Северной Америке. Инвестиционная стратегия КНР сместилась от концентрации на крупнейшей экономике региона к более сложной модели пространственного перераспределения с акцентом на производственную интеграцию через Мексику.

Изменение географической структуры китайских прямых иностранных инвестиций в Северной Америке после 2018 года носит системный характер и отражает адаптацию инвестиционного поведения к новой регуляторной архитектуре региона [32]. Китайские инвестиции в Мексику следует рассматривать не как альтернативу США, а как механизм косвенной интеграции в североамериканскую производственную систему. Таким образом, географическая переориентация не означает ухода Китая из региона, а свидетельствует о переходе к модели регионально-опосредованной интеграции [15,29]. Соглашение ЮСМКА сформировало новую конфигурацию китайских ПИИ, при которой Мексика становится ключевым узлом производственной цепочки, США – государством с высоким уровнем регуляторного контроля, а Канада – умеренно стабильной юрисдикцией без серьезной волатильности.

Заключение

В ходе проведенного исследования авторы пришли к выводу о том, что подписание соглашения ЮСМКА в 2018 году не привело к резкому сокращению объема накопленных инвестиций в Северной Америке. Тем не менее, геополитические изменения в регионе повлияли на стратегию, секторальное распределение и модель присутствия китайских инвестиций в США, Канаде и Мексике. Если до прихода правительства Д. Трампа в 2016 году и последующего подписания Соглашения ЮСМКА, основной акцент делался на сделках по слиянию и поглощению, при которых Китай выкупал активы большого числа крупных компаний региона, то с 2020-х годов китайские компании стали использовать иные модели присутствия, например: совместные предприятия, косвенное финансирование или запуск новых производств.

Кроме того, установлено, что драйвером изменений выступили не только положения USMCA, касающиеся правил происхождения и требований к локализации производства, но и совокупность сопутствующих факторов, а именно: усиление экспортного контроля со стороны США, расширение санкционных механизмов, рост политико-экономических рисков, а также трансформация и усложнение глобальных цепочек создания стоимости. Таким образом, влияние ЮСМКА следует рассматривать в комплексе с геополитической стратегией США по технологическому и инвестиционному сдерживанию КНР. Канада и Мексика, как участники Соглашения и партнеры США переняли часть инструментов и методов в области взаимодействия с китайскими компаниями [29].

Помимо этого, была выявлена тенденция к географической переориентации китайского капитала внутри североамериканского региона. Мексика постепенно превращается в ключевой плацдарм для китайских компаний, ориентированных на доступ к рынку США через механизмы региональной интеграции. Это позволяет минимизировать тарифные и нетарифные барьеры, одновременно соблюдая формальные требования соглашения. Подобная стратегия, наряду со сменой бизнес-модели присутствия в регионе, свидетельствует о высокой адаптивности китайского бизнеса к изменяющимся институциональным и геополитическим условиям.

Таким образом, Соглашение ЮСМКА стало важным фактором трансформации китайских ПИИ, однако не привело к их свертыванию. Напротив, наблюдается процесс институциональной адаптации и пространственной перераспределения инвестиций, отражающий более широкие тенденции перестройки мировой экономики в условиях усиления геоэкономической конкуренции. Современные торгово-инвестиционные соглашения, особенно региональные, становятся инструментом перераспределения потоков капитала. Фактически, инициаторы соглашений получают возможность управлять внешними инвестициями направляя их в приоритетные для государства отрасли, одновременно защищая стратегически-важные секторы от иностранного капитала.

С практической точки зрения для стран Северной Америки дальнейшее ужесточение инвестиционного режима может сопровождаться ростом транзакционных издержек и снижением конкуренции в отдельных секторах. В то же время для Китая, ЮСМКА позволил развить стратегию диверсификации инвестиционных потоков, а также опыт по запуску локализованных производств, что может быть применимо и в других странах.

Источники:

2. Бризицкая А.В. Инвестиционное сотрудничество России и Китая: проблемы и направления развития // Российский внешнеэкономический вестник. – 2024. – № 1. – c. 108-119. – doi: 10.24412/2072-8042-2024-1-108-119.

3. Zhirikov V. Analysis of the sectoral structure of foreign direct investment between the Russian federation and the People‘s Republic of China // BRICS Journal of Economics. – 2025. – № 3. – p. 31-45. – doi: 10.3897/brics-econ.6.e145598.

4. Ковалева А.А. Сравнительный анализ практик регулирования экспорта капитала в форме прямых инвестиций в Китае и США // Проблемы современной экономики. – 2024. – № 1(89). – c. 180-183.

5. Лавров С.Н. Инвестиционный скрининг в США и Канаде: новые вызовы для иностранных инвесторов // США и Канада: экономика, политика, культура. – 2025. – № 2. – c. 33-48. – doi: 10.31857/S2686673025020035.

6. Манев В.Ю. Инвестиционное сотрудничество стран в рамках ЮСМК: современное состояние и перспективы // Известия Санкт-Петербургского государственного экономического университета. – 2025. – № 2(152). – c. 139-145.

7. Яковлев П.П. От НАФТА к ЮСМКА: реформа североамериканской интеграции // Российский внешнеэкономический вестник. – 2024. – № 3. – c. 24-38. – doi: 10.24412/2072-8042-2024-3-24-38.

8. Tolstobrova L., Chepkin M. Russia-China and USA-China trade trends // Экономические исследования и разработки. – 2025. – № 3. – p. 35-42.

9. Ababakr A. Global Trade Governance and WTO: Beyond the Model of the Club // Asian Social Science. – 2022. – № 2. – p. 32. – doi: 10.5539/ass.v18n2p32.

10. Abdullahi A., Salihu ibrahim A., Mahmud M.A. The weaponization of economic interdependence: sanctions, financial starcraft, and the fragmentation of the global economic order // International Journal of Social Sciences and Management Review. – 2025. – № 4. – p. 256-275. – doi: 10.37602/ijssmr.2025.8417.

11. Baldwin R. The World Trade Organization and the Future of Multilateralism // Journal of Economic Perspectives. – 2016. – № 1. – p. 95-116. – doi: 10.1257/jep.30.1.95.

12. Brealey R.A., Myers S.C., Allen F. Principles of Corporate Finance. / 14th ed. - New York: McGraw Hill, 2025. – 976 p.

13. Buckley P.J., Clegg L.J., Cross A.R., Liu X., Voss H., Zheng P. The determinants of Chinese outward foreign direct investment // Journal of International Business Studies. – 2007. – № 4. – p. 499-518. – doi: 10.1057/palgrave.jibs.8400277.

14. Buckley P.J., Casson M. The Future of the Multinational Enterprise // Journal of International Business Studies. – 2003. – № 2. – p. 219. – doi: 10.1057/palgrave.jibs.8400019.

15. Kessler I., Benson R. China’s Industrial Footprint in Mexico. - Washington: CSIS, 2024.

16. Child J., Rodrigues S.B. The Internationalization of Chinese Firms: A Case for Theoretical Extension // Management and Organization Review. – 2015. – № 3. – p. 381-410. – doi: 10.1111/j.1740-8784.2005.0020a.x.

17. Deng P. Why do Chinese Firms Tend to Acquire Strategic Assets in International Expansion // Journal of World Business. – 2009. – № 1. – p. 74-84. – doi: 10.1016/j.jwb.2008.03.014.

18. Dunning J.H., Lundan S.M. Multinational Enterprises and the Global Economy. - Cheltenham, UK; Northampton, MA: Edward Elgar Publishing, 2008. – 920 p.

19. Farrell H., Newman A. Weaponized Interdependence: How Global Economic Networks Shape State Coercion // International Security. – 2019. – № 1. – p. 42-49. – doi: 10.1162/isec_a_00351.

20. Fritz J. Going It Alone? Trade policy after Three Years of Populism. - London: CERP Press, 2019. – 245 p.

21. Huerta A. The USMCA Is Not Competitive Against China // Economics Policy Note Archive, Levy Economics Institute. – 2025. – № 25-6. – p. 12.

22. Lardy N.R. The State Strikes Back: The End of Economic Reform in China. - Washington, D.C: Peterson Institute for International Economics, 2019. – 240 p.

23. Markusen J.R. Multinational Firms and the Theory of International Trade. - Cambridge, MA: MIT Press, 2002. – 460 p.

24. Meredith B. Harnessing new investments in industrial policy to advance North American competitiveness // North American Working Group Policy Paper. – 2024. – № 12. – p. 1-28.

25. Naughton B. The Chinese Economy: Transitions and Growth. - Cambridge, MA: The MIT Press, 2007. – 528 p.

26. Nolan P. China and the Global Economy: National Champions. - Basingstoke: Palgrave Macmillan, 2001. – 256 p.

27. Rugman A.M., Verbeke A. Regional Multinationals. / In book: The Oxford Handbook of International Business. - Oxford: Oxford University Press, 2009. – 225-251 p.

28. Uzoqov B. Replacing NAFTA with USMCA: Assessing the Economic Impact of Regional Trade Evolution in North America // International Journal of Artificial Intelligence. – 2025. – № 05. – p. 1538-1543. – doi: 10.1234/ijai.v5i5.2025.

29. Asia Pacific Foundation, China Investment in Canada Report. - Vancouver: APF Canada, 2023. – 45 p.

30. CFIUS Annual Report to Congress. - Washington: U.S. Department of the Treasury, 2022. – 156 p.

31. Investment Canada Act. Government of Canada. [Электронный ресурс]. URL: https://ised-isde.canada.ca/site/investment-canada-act/en (дата обращения: 17.02.2026).

32. Hanemann T., Huotari M., Kratz A. Rhodium Group, Chinese FDI in Europe and North America. - Berlin; New York: MERICS & Rhodium Group, 2024. – 56 p.

33. World Investment Report 2024: Investment Facilitation and Digital Economy. - Geneva: United Nations, 2024. – 250 p.

34. United States – Mexico – Canada Agreement Text, [Электронный ресурс], Text, 2018, art. 32.10 (дата обращения: 16.02.2026)

35. Summary of the Foreign Investment Risk Review Modernization Act of 2018. U.S. Department of the Treasury. [Электронный ресурс]. URL: https://home.treasury.gov/system/files/206/Summary-of-FIRRMA.pdf (дата обращения: 15.02.2026).

Страница обновлена: 27.07.2026 в 06:25:51

Download PDF | Downloads: 21

Transformation of China's investment strategy in the USMCA countries at the present stage

Manev V.Y., Sokolan D.S.Journal paper

Journal of International Economic Affairs

Volume 16, Number 1 (January-March 2026)

Abstract:

The article analyzes transformation of China's investment strategy in the North American region after the Agreement signed in November 2018 between the United States, Mexico and Canada, which replaced the NAFTA Agreement in force since 1994. The relevance of the study is due to the increased protectionist orientation of the new Agreement, which indirectly restricts the investment activity of third countries, including China. The article aims to determine the impact of the new agreement on the sectoral and geographical distribution of Chinese direct investment in the United States, Canada and Mexico. Special attention is paid to changing the behavior of Chinese companies in the new geo-economic conditions. As a result, the main directions of transformation of China's investment strategy have been identified.

They are: the transition from direct acquisitions to partnership models and indirect financing, the strengthening of Mexico's role as a production and transit platform, and a shift in focus towards green energy and consumer goods. It is concluded that the USMCA did not lead to the blocking of Chinese investments in the region, but rather contributed to their adaptation to the new economic architecture.

Keywords: investment strategy, foreign direct investment, trade and investment, regulatory control, USMCA

JEL-classification: E20, E22, F21, B17

References:

Asia Pacific Foundation, China Investment in Canada Report (2023). Vancouver: APF Canada.

CFIUS Annual Report to Congress (2022). Washington: U.S. Department of the Treasury.

World Investment Report 2024: Investment Facilitation and Digital Economy (2024). Geneva: United Nations.

Ababakr A. (2022). Global Trade Governance and WTO: Beyond the Model of the Club Asian Social Science. 18 (2). 32. doi: 10.5539/ass.v18n2p32.

Abdullahi A., Salihu ibrahim A., Mahmud M.A. (2025). The weaponization of economic interdependence: sanctions, financial starcraft, and the fragmentation of the global economic order International Journal of Social Sciences and Management Review. 8 (4). 256-275. doi: 10.37602/ijssmr.2025.8417.

Baldwin R. (2016). The World Trade Organization and the Future of Multilateralism Journal of Economic Perspectives. 30 (1). 95-116. doi: 10.1257/jep.30.1.95.

Bolaev A. V., Mantaeva E.I. (2024). The impact of economic sanctions on the attraction of Chinese foreign direct investment to Russia in the context of the One Belt and One Road Strategic Initiative. Economic security. 7 (8). 2181-2200. doi: 10.18334/ecsec.7.8.121642.

Brealey R.A., Myers S.C., Allen F. (2025). Principles of Corporate Finance New York: McGraw Hill.

Brizitskaya A.V. (2024). The Investment Cooperation Between Russia and China: Problems and Directions of Development. Rossiyskiy vneshneekonomicheskiy vestnik. (1). 108-119. doi: 10.24412/2072-8042-2024-1-108-119.

Buckley P.J., Casson M. (2003). The Future of the Multinational Enterprise Journal of International Business Studies. 34 (2). 219. doi: 10.1057/palgrave.jibs.8400019.

Buckley P.J., Clegg L.J., Cross A.R., Liu X., Voss H., Zheng P. (2007). The determinants of Chinese outward foreign direct investment Journal of International Business Studies. 38 (4). 499-518. doi: 10.1057/palgrave.jibs.8400277.

Child J., Rodrigues S.B. (2015). The Internationalization of Chinese Firms: A Case for Theoretical Extension Management and Organization Review. 11 (3). 381-410. doi: 10.1111/j.1740-8784.2005.0020a.x.

Deng P. (2009). Why do Chinese Firms Tend to Acquire Strategic Assets in International Expansion Journal of World Business. 44 (1). 74-84. doi: 10.1016/j.jwb.2008.03.014.

Dunning J.H., Lundan S.M. (2008). Multinational Enterprises and the Global Economy Cheltenham, UK: Northampton, MA: Edward Elgar Publishing.

Farrell H., Newman A. (2019). Weaponized Interdependence: How Global Economic Networks Shape State Coercion International Security. 44 (1). 42-49. doi: 10.1162/isec_a_00351.

Fritz J. (2019). Going It Alone? Trade policy after Three Years of Populism London: CERP Press.

Hanemann T., Huotari M., Kratz A. (2024). Rhodium Group, Chinese FDI in Europe and North America Berlin; New York: MERICS & Rhodium Group.

Huerta A. (2025). The USMCA Is Not Competitive Against China Economics Policy Note Archive, Levy Economics Institute. (25-6). 12.

Investment Canada ActGovernment of Canada. Retrieved February 17, 2026, from https://ised-isde.canada.ca/site/investment-canada-act/en

Kessler I., Benson R. (2024). China’s Industrial Footprint in Mexico Washington: CSIS.

Kovaleva A.A. (2024). Comparative Analysis of the Practices of Regulating the Export of Capital in the Form of Direct Investments in China and the United States. Problems of modern economics. (1(89)). 180-183.

Lardy N.R. (2019). The State Strikes Back: The End of Economic Reform in China Washington, D.C: Peterson Institute for International Economics.

Lavrov S.N. (2025). Investment screening in the USA and Canada: new challenges for foreign investors. USA v Canada: Economics – Politics – Culture. (2). 33-48. doi: 10.31857/S2686673025020035.

Manev V.Yu. (2025). Investment Cooperation Among Countries Within the USMCA: Current State and Prospects. Izvestiya Sankt-Peterburgskogo gosudarstvennogo ekonomicheskogo universiteta. (2(152)). 139-145.

Markusen J.R. (2002). Multinational Firms and the Theory of International Trade Cambridge, MA: MIT Press.

Meredith B. (2024). Harnessing new investments in industrial policy to advance North American competitiveness North American Working Group Policy Paper. (12). 1-28.

Naughton B. (2007). The Chinese Economy: Transitions and Growth Cambridge, MA: The MIT Press.

Nolan P. (2001). China and the Global Economy: National Champions Basingstoke: Palgrave Macmillan.

Rugman A.M., Verbeke A. (2009). Regional Multinationals Oxford: Oxford University Press.

Summary of the Foreign Investment Risk Review Modernization Act of 2018U.S. Department of the Treasury. Retrieved February 15, 2026, from https://home.treasury.gov/system/files/206/Summary-of-FIRRMA.pdf

Tolstobrova L., Chepkin M. (2025). Russia-China and USA-China trade trends Ekonomicheskie issledovaniya i razrabotki. (3). 35-42.

United States – Mexico – Canada Agreement Text, [Elektronnyy resurs], Text, 2018, art. 32.10 (data obrascheniya: 16.02.2026)

Uzoqov B. (2025). Replacing NAFTA with USMCA: Assessing the Economic Impact of Regional Trade Evolution in North America International Journal of Artificial Intelligence. 5 (05). 1538-1543. doi: 10.1234/ijai.v5i5.2025.

Yakovlev P.P. (2024). From NaFta to USMca: The Reform of the North American Integration. Rossiyskiy vneshneekonomicheskiy vestnik. (3). 24-38. doi: 10.24412/2072-8042-2024-3-24-38.

Zhirikov V. (2025). Analysis of the sectoral structure of foreign direct investment between the Russian federation and the People‘s Republic of China BRICS Journal of Economics. 6 (3). 31-45. doi: 10.3897/brics-econ.6.e145598.